- 49.50 KB

- 2023-01-02 08:31:51 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

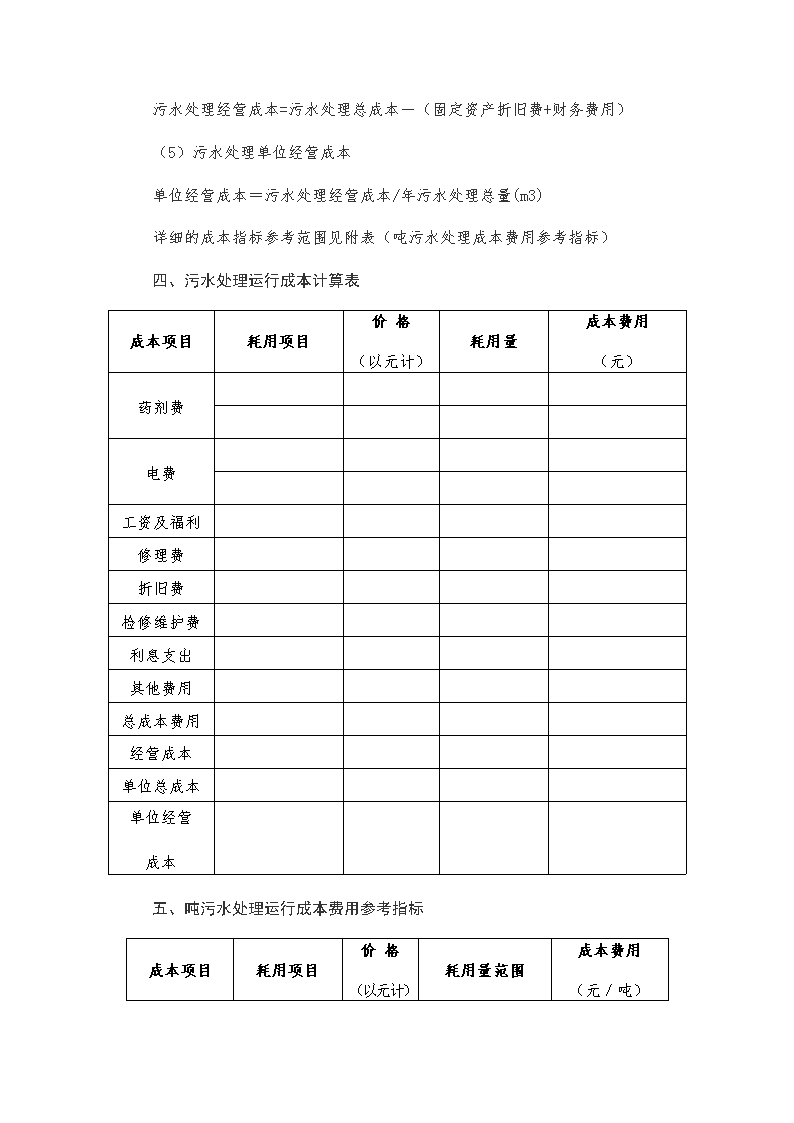

河南省城市污水处理企业运营成本核算办法(试行)一、污水处理成本核算的意义。进行成本核算,是污水处理企业成本管理的基础。正确运用成本核算方法,对于加强成本管理,全面促进污水处理厂实行经济核算制,不断改进生产经营管理,争取最优的经济效果,具有重要意义。通过成本核算,可以正确确定污水处理成本,对比收支,计算盈亏,并为制定污水处理收费政策,提供重要依据;可以为正确评价成本计划执行的实际成果,分析考核成本升降的原因,挖掘节约劳动耗费,降低成本的潜力,提供重要的数据资料;可以为及时、有效地监督和控制污水处理过程中的各项费用支出,争取达到或超过预期的成本目标,提供重要的数据资料;可以为进行成本预测,规划下期成本水平和成本目标,提供重要的数据资料。二、污水处理企业的成本构成。指污水处理厂在污水处理过程中发生的费用。不同规模、不同处理工艺的污水处理厂,其污水处理成本的构成有着一定的区别,但其主要的成本构成包括如下几项(不含污水输送成本):(1)直接材料:在污水处理过程中耗用的各种材料、药品、低值易耗品费用。(2)动力费:在污水处理过程中耗用的燃料和动力费用。(3)工资福利费:污水处理厂内生产工人、管理人员的工资及福利费。(4)折旧费:指企业提取的固定资产折旧额,折旧率按相关财务规定分类计取。(5)修理费:指为设备大修理预提的费用。参考计算方法:修理费=设备费合计×修理费提存率修理提存率的确定:设备基本国产的按2.4%,适量进口的按2.2%计取。(6)检修维护费:指对建构筑物、设备、工艺管道等日常检修维护实际发生的费用。\n(7)财务费用:指企业长、短期贷款发生的利息支出。(8)其他费用。如污泥处置费、生产用车费、办公费、差旅费、税金(如土地使用税、房产税、印花税等)、邮电费等。三、污水处理企业运营成本核算的主要指标考虑到我省大多污水处理工程为新建项目,现阶段处理规模不能完全满负荷运行,运行管理经验较少,在出水达到设计指标的前提下,运营成本核算的主要考察指标有如下几个:(1)吨水耗电指标:a、吨水实际耗电:吨水实际耗电=年实际耗电量/年污水处理总量(m3)b、与满负荷运行时的理论吨水耗电比值:吨水实际耗电/理论吨水耗电理论年耗电量=8760N/kN—污水处理厂内的水泵、空压机或鼓风机及其他机电设备的功率总和(不包括备用设备)(kw);k—污水量总变化系数。(2)污水处理总成本:将企业成本构成中的所有成本相发生额汇总合计。其中:固定成本为工资福利费、折旧费、修理费、检修维护费、长期贷款利息费用合计;变动成本为直接材料、动力费、流动资金贷款利息及其他费用合计。(3)污水处理单位总成本单位总成本=污水处理总成本/年污水处理总量(m3)(4)污水处理经营成本\n污水处理经营成本=污水处理总成本-(固定资产折旧费+财务费用)(5)污水处理单位经营成本单位经营成本=污水处理经营成本/年污水处理总量(m3)详细的成本指标参考范围见附表(吨污水处理成本费用参考指标)四、污水处理运行成本计算表成本项目耗用项目价格(以元计)耗用量成本费用(元)药剂费电费工资及福利修理费折旧费检修维护费利息支出其他费用总成本费用经营成本单位总成本单位经营成本五、吨污水处理运行成本费用参考指标成本项目耗用项目价格(以元计)耗用量范围成本费用(元/吨)\n药剂费液氯2200元/吨5.00克10.00克0.0110.022絮凝剂阳离子聚丙烯酰胺35000元/吨0.50克0.55克0.0180.019电费电度电费0.55元0.30度0.45度0.1650.248基本电费0.0250.030工资及福利0.0330.033修理费0.0260.029折旧费0.1620.180检修维护费0.0300.034利息支出0.0010.002其他费用0.0440.049单位总成本0.5150.646单位经营成本0.3520.464备注:1.本表中所附成本费用指标为我省中小型活性污泥法二级生物处理的城市污水处理企业运营成本核算的参考指标,不做核算依据。进行核算时,应根据成本项目的实际发生额进行核算。其它污水处理厂可参考。2.本表中所附成本费用指标为污水处理厂满负荷运行时的成本指标