- 32.50 KB

- 2022-04-22 11:41:06 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'湖南师范大学本科毕业论文考籍号:XXXXXXXXX姓名:XXX专业:财政税收税务研讨论文题目:关于混合销售行为的纳税筹划指导老师:XXX二〇一一年十二月十日

混合销售是指纳税人在经营活动中同时涉及了增值税和营业税的征税范围。税法对这种经营行为的征纳税都作了比较明确的规定,企业在其经营决策时若能做出一些合理的纳税筹划,可以获得节税收益。一混合销售的相关税务规定混合销售行为是指企业的同一项销售行为既涉及增值税应税货物又涉及营业税的应税劳务,而且提供应税劳务的目的是直接为了销售这批货物而做出的,二者间有紧密相连的从属关系。混合销售是针对同一纳税行为的,增值税应税货物和营业税应税劳务是合并定价的,二者不可分开核算。税法规定:从事货物的生产、批发或零售为主,并兼营非应税劳务的企业、企业性单位及个体经营者的混合销售行为,视为销售货物,应当征收增值税;其他单位和个人的混合销售行为,视为销售非应税劳务,不征收增值税。“以从事货物的生产、批发或零售为主,并兼营非营税劳务”,是指纳税人年货物销售额与非应税劳务营业额的合计数中,年货物销售额超过50%,非应税劳务营业额不到50%。纳税人的销售行为是否属于混合销售行为,由国家税务总局所属征收机关确定。根据增值税法规定,混合销售如果依据上述税务处理,属于应征增值税的,其销售额应是货物与非应税劳务销售额的合计,且该销售货物涉及的非应税劳务所消耗的购进货物的进项税额,凡是符合税法规定的,在计算时,准予从销项税额中抵扣。

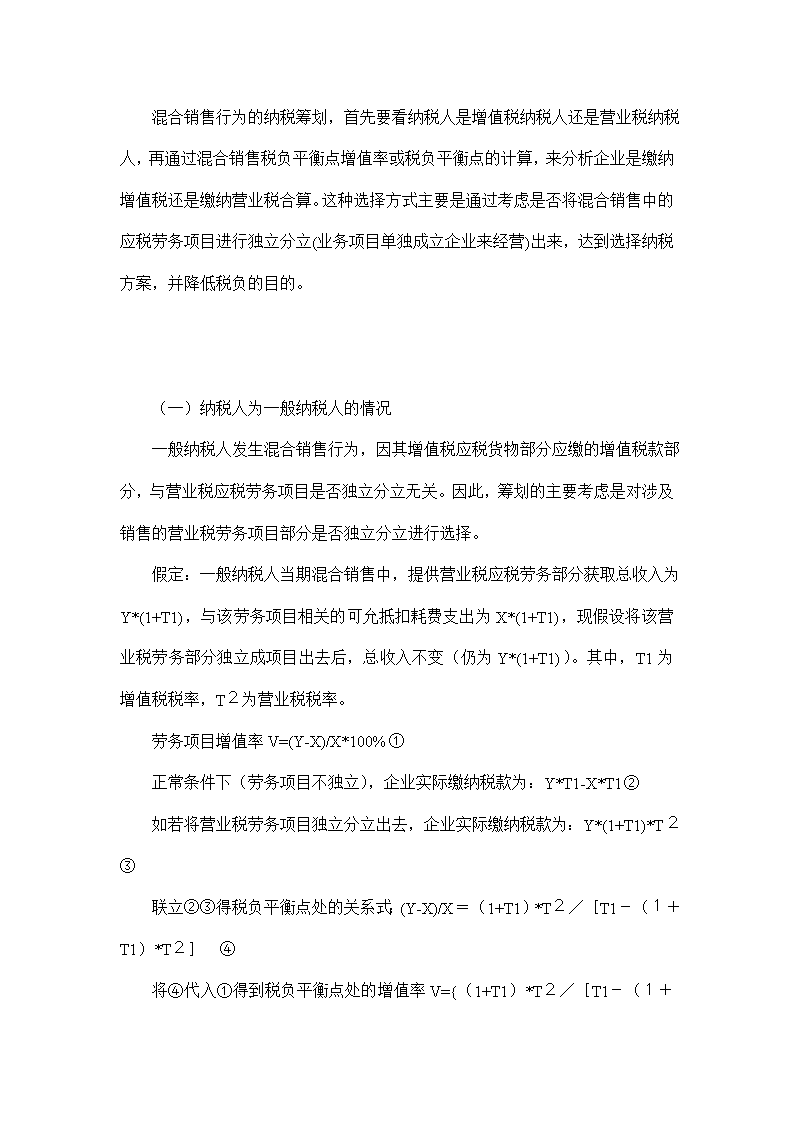

二混合销售行为的纳税筹划方案选择混合销售行为的纳税筹划,首先要看纳税人是增值税纳税人还是营业税纳税人,再通过混合销售税负平衡点增值率或税负平衡点的计算,来分析企业是缴纳增值税还是缴纳营业税合算。这种选择方式主要是通过考虑是否将混合销售中的应税劳务项目进行独立分立(业务项目单独成立企业来经营)出来,达到选择纳税方案,并降低税负的目的。(一)纳税人为一般纳税人的情况一般纳税人发生混合销售行为,因其增值税应税货物部分应缴的增值税款部分,与营业税应税劳务项目是否独立分立无关。因此,筹划的主要考虑是对涉及销售的营业税劳务项目部分是否独立分立进行选择。假定:一般纳税人当期混合销售中,提供营业税应税劳务部分获取总收入为Y*(1+T1),与该劳务项目相关的可允抵扣耗费支出为X*(1+T1),现假设将该营业税劳务部分独立成项目出去后,总收入不变(仍为Y*(1+T1))。其中,T1为增值税税率,T2为营业税税率。劳务项目增值率V=(Y-X)/X*100%①正常条件下(劳务项目不独立),企业实际缴纳税款为:Y*T1-X*T1②如若将营业税劳务项目独立分立出去,企业实际缴纳税款为:Y*(1+T1)*T2③联立②③得税负平衡点处的关系式:(Y-X)/X=(1+T1)*T2/[T1-(1+T1)*T2] ④将④代入①

得到税负平衡点处的增值率V={(1+T1)*T2/[T1-(1+T1)*T2]}*100%此处计算出的增值率即为该劳务项目独立与否情况下的税负相等均衡点。依此均衡点,可以得出是否将劳务项目独立分立的决策依据。(见图1) 图一 增值税一般纳税人混合销售行为的税负均衡点的增值率表增值税税率营业税税率均衡点增值率17%3%26.02%17%5%52.47%17%20%-365.63%13%3%35.28%13%5%76.87%13%20%-235.42%决策依据:1当混合销售行为中劳务项目增值率大于均衡点处增值率时,一般纳税人应该考虑将营业税项目的劳务独立分立出来,这样可达到降低税负的目的;2当混合销售行为中劳务项目增值率小于均衡点处增值率时,一般纳税人无须考虑将营业税项目的劳务独立分立出来,因为将劳务项目收入并入商品销售额中一并缴纳增值税,税负反而更低。

[实例分析]某卷烟机械设备企业为增值税一般纳税人,除生产并销售卷烟包装设备外,企业还利用其技术特殊性为客户安装调试所购设备。已知某期购进生产相关设备所需钢材等共花费100万元(不含税),而销售相关设备可以获得收入200万(不含税)。同时安装调试该设备向用户收取23.4万元(开具普通发票),安装调试共耗费相关材料11.7万元。 首先分析混合销售税负平衡点增值率:V=(23.4-11.7)/11.7*100%=100%26.02% 根据上述分析决策,可确定该企业应该分立该劳务项目。我们可以做进一步具体的分析:正常情况下,不分立该安装调试业务收入,企业所有收入全部缴纳增值税:(200-100)*17%+(23.4-11.7)*17%/(1+17%)=18.7万将安装调试业务独立出来,企业所缴税款分为两部分:1设备销售部分应缴增值税:(200-100)*17%=17万2设备安装调试部分应缴营业税:23.4*3%=0.702万合计企业应缴税款:17.702万显然,企业独立安装调试业务可节省税款:18.7-17.702=0.992万元(二)纳税人为小规模纳税人的情况纳税人为小规模纳税人时发生混合销售行为,由于采用的是简单征收办法,涉及的劳务项目的有关耗费的进项税额是不允许抵扣的。这就要首先找出劳务项目独立与否情况下的税负平衡点,以平衡点作为纳税筹划方案选择的决策依据。假定小规模纳税人涉及营业税劳务项目的收入为Y*(1+T1),同样假设将该营业税劳务部分独立成项目出去后,总收入不变(仍为Y*(1+T1))。其中,T1为增值税税率,T为税负平衡点税率(以营业税为基础),T2为营业税税率。该劳务项目应缴增值税:Y*T1①

相对于平衡点处的营业税:Y*(1+T1)*T②联立①②,得到T=T1/(1+T1)也即相对于营业税的税率平衡点,依此同样可以得到决策规则。(见图二)当小规模纳税人适用税率为4%时,平衡点T=4%/(1+4%)=3.85%当小规模纳税人适用税率为6%时,平衡点T=6%/(1+6%)=5.66%图二增值税小规模纳税人混合销售行为的税负均衡点表增值税税率税负均衡点4%3.85%6%5.66%决策依据:1当小规模纳税人适用税率为4%时,税负平衡点税率T为3.85%。则若营业税劳务项目适用税率T2小于3.85%时,考虑独立分立相关劳务项目。反之则不;2当小规模纳税人适用税率为6%时,税负平衡点税率T为5.66%。则若营业税劳务项目适用税率T2小于5.66%时,考虑独立分立相关劳务项目。反之则不。

对于小规模纳税人的混合销售行为,由于其业务规模一般不大,纳税人还可以通过控制应税货物和应税劳务所占的比重来达到选择缴纳较低税负税种的目的。即当纳税人营业税劳务项目适用税率超过其对应的税负均衡点时,不须考虑将劳务项目的销售额进行调整。只有当纳税人营业税劳务项目适用税率低于其对应的税负均衡点时,不须考虑将劳务项目的销售额进行调整——指纳税人年货物销售额与非应税劳务营业额的合计数中,调整年非应税劳务营业额至大于50%,年货物销售额调整至小于50%。[实例分析]某建筑材料商店,在主营建筑材料批发和零售的同时,还对外承接安装修饰工程作业。该商店是小规模纳税人,适用税率6%。某月对外销售建筑材料并代为安装,建筑材料成本为200万元,该商店以250万元销售给客户。根据上述分析,该纳税人的税负均衡点为5.66%,而安装劳务适用营业税税率为3%。根据决策规则,应该调整业务结构(使劳务收入部分在收入总额中超过50%的比例)或分立该劳务项目(方法同一般纳税人下情况,不做举例)该商店选择增值税纳税人则应缴增值税:250*6%/(1+6%)=14.15万该商店选择营业税纳税人则应缴营业税:250*3%=7.5显然,将营业税劳务收入项目调整为主营业务(超过50%),可以节约税款6.65万元(三)纳税人为营业税纳税人的情况当纳税人为营业税纳税人时,则考虑思路基本上与增值税一致,但是纳税筹划方案的选择则完全与增值税纳税人情况下相反。即对同样的纳税行为,增值税角度下,应该考虑将项目独立分立的,在营业税条件下则不分立相关增值税项目;而在增值税角度下,不考虑将项目独立分立的,在营业税条件下应该考虑分立相关的增值税项目。因规律相同,此处不再赘述。综合上述分析,便可以得到关于混合销售行为情况下纳税筹划的一般规律。归纳如下:(分别见图三、图四)

图三增值税纳税人混合销售行为纳税筹划方案选择纳税筹划方案营业税税率3%5%20%增值税税率17%营业税劳务项目增值率大于26.02%时分立该项目营业税劳务项目增值率大于52.47%时分立该项目不调整13%营业税劳务项目增值率大于35.28%时分立该项目营业税劳务项目增值率大于76.87%时分立该项目不调整6%将营业税劳务项目分立或者调整业务结构营业税劳务项目分立或者调整业务结构不调整4%将营业税劳务项目分立或者调整业务结构不调整图四营业税纳税人混合销售行为纳税筹划方案选择纳税筹划方案营业税税率3%5%20%增值税税率17%增值税项目增值率小于26.02%时分立该项目

增值税项目增值率小于52.47%时分立该项目分立增值税项目13%增值税项目增值率小于35.28%时分立该项目增值税项目增值率小于76.87%时分立该项目分立增值税项目6%不调整不调整分立增值税项目4%不调整将增值税项目分立或者调整业务结构分立增值税项目'

您可能关注的文档

- 财政税收税务研讨毕业论文 关于我国开征社会保障税的若干问题研究.doc

- 财政税收税务研讨毕业论文 关于我国现行产业税收政策的修改建议.doc

- 财政税收税务研讨毕业论文 关于我国社会保障税的政策研究.doc

- 财政税收税务研讨毕业论文 关于我国税制改革若干问题的综述.doc

- 财政税收税务研讨毕业论文 关于我国税务会计的研究.doc

- 财政税收税务研讨毕业论文 关于推进依法治税的现实思考.doc

- 财政税收税务研讨毕业论文 关于改革和完善我国税收收入计划管理的思考.doc

- 财政税收税务研讨毕业论文 关于无形资产涉税问题的探讨.doc

- 财政税收税务研讨毕业论文 关于深化个人所得税制度改革的探讨.doc

- 财政税收税务研讨毕业论文 关于电子商务税收问题的研究.doc

- 财政税收税务研讨毕业论文 关于社保基金税务征缴的思考.doc

- 财政税收税务研讨毕业论文 关于税法学体系的几个问题.doc

- 财政税收税务研讨毕业论文 关于税费改革的几点意见.doc

- 财政税收税务研讨毕业论文 关于紧急情况追溯征收反倾销税问题的探讨.doc

- 财政税收税务研讨毕业论文 关于高校税负现状及对策研究.doc

- 财政税收税务研讨毕业论文 关注以股抵债的税务成本.doc

- 财政税收税务研讨毕业论文 关税减让、国内税替代及其收入分配效应.doc

- 财政税收税务研讨毕业论文 内外资企业所得税制统一面临的问题研究.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明