- 31.00 KB

- 2022-04-22 11:47:25 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'湖南师范大学本科毕业论文考籍号:XXXXXXXXX姓名:XXX专业:财政税收税务研讨论文题目:税制优化新视角指导老师:XXX二〇一一年十二月十日

税收优化问题一直是税收理论和实践中的一个重要问题。1996年米尔利斯和维克雷在税制优化理论方面的卓越贡献而荣获了诺贝尔经济学奖,从而使税制优化理论在西方比较成熟和完善。但中西方国情不同从而税收优化问题必然不同,就目前国内研究现状看,除了一些是介绍西方税制优化理论外,大多是从目前我国税制存在的问题入手,进行对策性研究,欠缺理论分析。一、税制的内涵与构成新制度经济学认为,由社会认可的非正式约束、国家规定的正式规则和实施机制是制度构成的基本要素。从这个角度看,狭义的税制是国家为取得财政收入而制定的调整国家与纳税人在征税与纳税方面权利与义务关系的法律总称[1]。广义的税制不仅包括税收的法律规范,还包括税收的非正式约束和实施机制的规范。税制的正式规则是现行税制的法律规定。税制的非正式约束是指人们在长期的社会经济发展中形成的关于税收的价值观念、道德规范、纳税意识和行为习惯等。税制的实施机制就是国家对税务机关、海关等一些受理国家征税的行政单位的约束机制。所谓税制优化就是通过对现行税制的改革调整,最大限度地建立起符合当前的环境条件及人们利益选择的税制[2]。二、税制优化的博弈分析税收博弈关系就是政府要在法律规定的范围内尽可能多地征税,纳税人则要尽可能少地缴税,政府委托代理人要尽可能多地非法创收三者的对立统一关系。具体表现为:(1)税制的正式规则和非正式约束体现了在税收制订和征纳过程中,政府与纳税人之间存在着利益冲突关系。

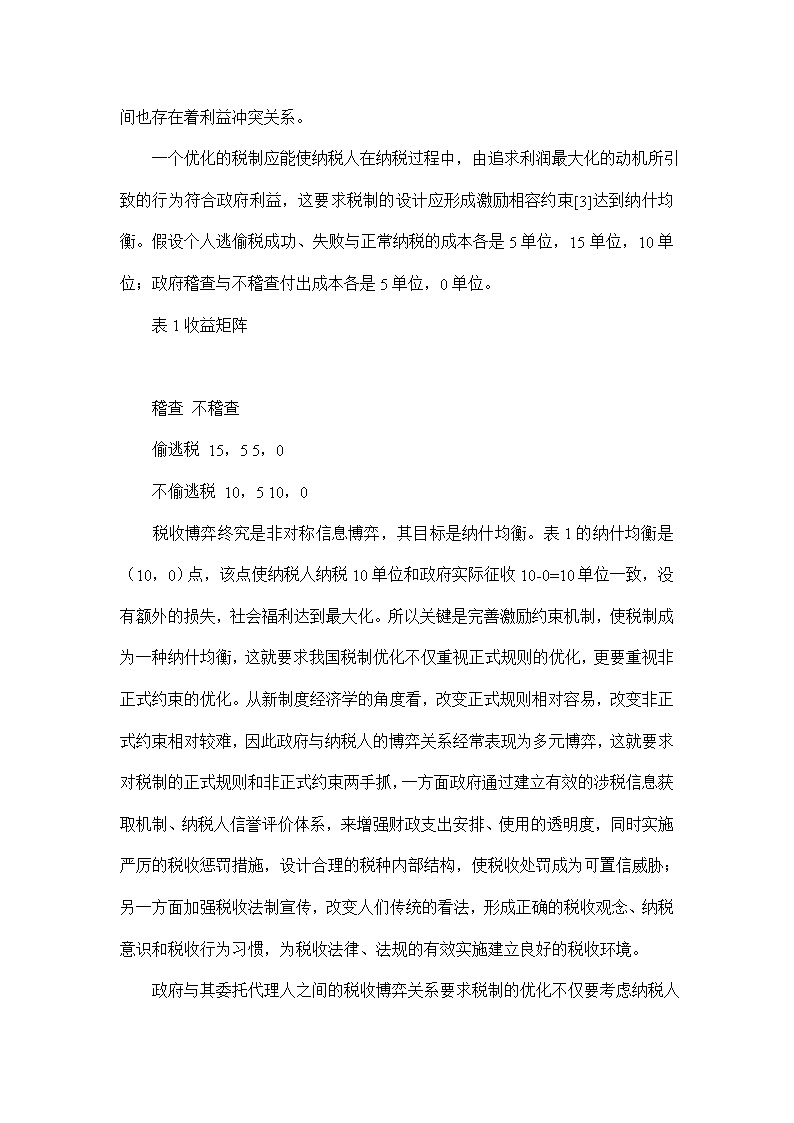

(2)税制的实施机制体现了在税收的征管过程中,政府与其委托代理人之间也存在着利益冲突关系。一个优化的税制应能使纳税人在纳税过程中,由追求利润最大化的动机所引致的行为符合政府利益,这要求税制的设计应形成激励相容约束[3]达到纳什均衡。假设个人逃偷税成功、失败与正常纳税的成本各是5单位,15单位,10单位;政府稽查与不稽查付出成本各是5单位,0单位。表1收益矩阵稽查不稽查偷逃税15,55,0不偷逃税10,510,0税收博弈终究是非对称信息博弈,其目标是纳什均衡。表1的纳什均衡是(10,0)点,该点使纳税人纳税10单位和政府实际征收10-0=10单位一致,没有额外的损失,社会福利达到最大化。所以关键是完善激励约束机制,使税制成为一种纳什均衡,这就要求我国税制优化不仅重视正式规则的优化,更要重视非正式约束的优化。从新制度经济学的角度看,改变正式规则相对容易,改变非正式约束相对较难,因此政府与纳税人的博弈关系经常表现为多元博弈,这就要求对税制的正式规则和非正式约束两手抓,一方面政府通过建立有效的涉税信息获取机制、纳税人信誉评价体系,来增强财政支出安排、使用的透明度,同时实施严厉的税收惩罚措施,设计合理的税种内部结构,使税收处罚成为可置信威胁;另一方面加强税收法制宣传,改变人们传统的看法,形成正确的税收观念、纳税意识和税收行为习惯,为税收法律、法规的有效实施建立良好的税收环境。

政府与其委托代理人之间的税收博弈关系要求税制的优化不仅要考虑纳税人的利益及其行为选择,还要充分注意代理人的利益集团和寻租行为。政府代理人税权不够就滥用收费权,使“费挤税”现象愈演愈烈[4];税源充足的地区,甚至出现了“该征不征,藏税于民”的现象[5],削弱了税收的正常增长机制。假设代理人寻租成功、失败和不寻租收益各是15单位,0单位,10单位;政府稽查和不稽查付出成本各是5单位,0单位。表2收益矩阵稽查不稽查寻租0,515,0不寻租10,510,0表2的纳什均衡是(10,0)点,该点使税制安排达到帕累托最优。政府要限制代理人的逆向选择,规避道德陷阱,与代理人形成激励相容机制,强化税制设计中的成本和效率意识,减少制度性税收流失。契约经济学认为,经济运行中最重要的约束变量不仅是生产成本,而且包括交易成本,用张五常的话说,就是制度成本。所以高成本的税制,往往是低效能的税制。衡量税制和税种的优劣,不仅看其结构和税目、税率、税基是否合理,还要充分考虑税制成本。三、税制优化的系统观税制系统是由正式规则、非正式约束和实施机制三要素相互作用和相互联系而成的具有组织财政收入和调节经济功能的整体。其具有集合性、非加和性、关联性、环境适应性和层次性等特征。

(1)税制系统的集合性指税制系统是由税制正式规则、非正式约束、实施机制三要素按照一定方式组合而成的。(2)税制系统的非加和性指税制系统不是税制正式规则子系统和非正式约束子系统的简单组合,来完成财政资源的合理配置、收入的公平分配和经济稳定的职能,而是三要素相互依存、彼此结合的,来发挥税制应有的功能。(3)税制系统的关联性指税制的正式规则是在非正式约束基础上形成的,非正式约束是正式规则有效实施的环境条件和运作的土壤,二者只有在相容的情况下才能发挥作用。当然离开了税制的实施机制,那么任何约束尤其是正式规则就形同虚设。所以税制优化中就存在现实条件下是否具有适合新税制运行的“土壤”;税制的先进性是否“超越”现实中人们在价值观念、道德规范等方面对税收的认识和包容,是否与人们在税收方面的行为习惯相协调的问题[6]。(4)税制系统的环境适应性强调税制优化时首先要科学地评价和认识当前的税制环境①,税制环境的变化可能引起税制变迁。当前构建和谐社会的可持续发展战略是一个庞大的系统工程,涉及人口、资源、环境、经济与社会各方面,税制系统作为其子系统在优化过程中更应该注意运用税收手段防治污染,保护生态环境,促进资源的永续利用。表4税制系统结构图税制环境税制3要素税收税收税收正式规则非正式约束实施机制

(5)税制系统的层次性指税收系统由某些要素(或子系统)组成,同时又是组成更大系统的一个要素(或子系统)。所以税制系统是一个复杂开放的巨系统中的子系统。表3税收制度系统图财政系统经济系统社会系统税制系统总之,税制系统的五个特征,说明国家税制的确立,要根据本国的具体政治经济条件,不要照搬西方的税制优化理论。就一个国家而言,在不同时期税制也有着差异。从这个意义上说,税制优化就是根据客观环境和社会政治经济发展的要求而对现行税制不断完善的过程。四、结论通过上述对税制优化的简要分析,笔者对税制优化内涵有四点新的认识:第一,税制优化是个动态过程。税制优化所要求的并不是形成一个无可比拟和替代的标准化税制模式,而是要求税制随着客观环境变化而及时做出调整,使其在其时、其地是“最优”的税制,最大限度地符合当前的环境条件及人们的利益选择。事实也表明世界上并不存在,也难以形成一个永远适用,具有范例性质的标准化税制模式。

第二,税制优化是个博弈过程,它是在对现行税制的改革调整中实现的,其目标是在分析政府与纳税人、政府代理人的不同利益取向及要求的基础上,从政府与纳税人、政府代理人三方面提出的。第三,税制优化具有外部效应。税制优化是在一个复杂开放的巨系统中进行的,它影响着整个系统的稳定性。结合我国当前状况,对现行税制中不利于环保,不利于资源合理利用的条款予以剔除,形成有利于可持续发展的税制。第四,税制评估的两个重要标准。一看这个税制安排是否导致了效率,即接近帕累托最优状态;二看这个税制安排是否满足激励相容机制。注释:①注意此处的税制环境概念与新制度经济学的制度环境概念不同,前者的外延更广,它不仅包括一些基础性制度还包括任何影响制度变迁和优化的偶然与非偶然因素如气候、生态环境、社会和经济等。参考文献:[1]杨秀琴、钱晟.《中国税制教程》[M].北京:中国人民大学出版社,1999年.1—120页[2]岳树民.《中国税制优化的理论分析》[M].北京:中国人民大学出版社,2003年.290页[3]田国强.《现代经济学的基本分析框架与研究方法》[J].《经济研究》,2005年,第2期[4]苏明.《当前我国地方税税权划分存在的主要问题》[J].《改革纵横》,2000年,第7期

[5]贾绍华.《中国税收流失问题研究》[M].北京:中国财政经济出版社,2002年[6]罗森.《财政学》第6版[M].北京:中国人民大学出版社,2003年[7]卢现祥.《西方新制度经济学》[M].北京:中国发展出版社,1996年[8]柯武刚、史漫飞著:《制度经济学》[M].北京:商务印书馆,2000年[9]高培勇.《论更新税收观念》[J].《税务研究》,1999年,第3期。[10]岳树民.《论税制的非正式约束》[J].《涉外税务》,2003年,第9期'

您可能关注的文档

- 财政税收税务研讨毕业论文 略论我国《个人所得税法》的国际接轨.doc

- 财政税收税务研讨毕业论文 略论澳门的财政税收法律制度.doc

- 财政税收税务研讨毕业论文 略论税收撤销权.doc

- 财政税收税务研讨毕业论文 略论纳税人的退还请求权.doc

- 财政税收税务研讨毕业论文 略论纳税人诉讼制度的建立.doc

- 财政税收税务研讨毕业论文 研究企业理财中纳税筹划平台的构建与运用.doc

- 财政税收税务研讨毕业论文 研究开发业务的纳税筹划.doc

- 财政税收税务研讨毕业论文 社会主义市场经济中的中国税制改革.doc

- 财政税收税务研讨毕业论文 税与法关系论.doc

- 财政税收税务研讨毕业论文 税务代理法律研究.doc

- 财政税收税务研讨毕业论文 税务代理法律问题研究.doc

- 财政税收税务研讨毕业论文 税务会计:增值税分析控制法的原理及稽查应用.doc

- 财政税收税务研讨毕业论文 税务局与企业的捉迷藏游戏.doc

- 财政税收税务研讨毕业论文 税务筹划在企业理财中的运用.doc

- 财政税收税务研讨毕业论文 税务筹划的策略初探.doc

- 财政税收税务研讨毕业论文 税务约谈制的比较研究与思考.doc

- 财政税收税务研讨毕业论文 税务约谈技巧及需要注意的两个问题.doc

- 财政税收税务研讨毕业论文 税务行政许可事项设定的立法问题.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明