- 419.00 KB

- 2022-04-22 11:22:40 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'马日夫盐、硝酸锌、磷酸二氢锌生产项目第一章项目总论1.1项目概况:随着中国制造产业链的不断延生,中国新材料不断更新,产业链有沿海到内地,生产基地也随之转换;对原料的要求升级。本项目针对国内表面处理、催化剂市场的导向,对原始的原料生产进行升级改进生产,满足国内市场的需求。1.1.1项目名称:马日夫盐、硝酸锌、磷酸二氢锌生产项目1.1.2项目承建单位项目建设单位:企业法人代表:项目负责人:项目联系人:联系方式:30

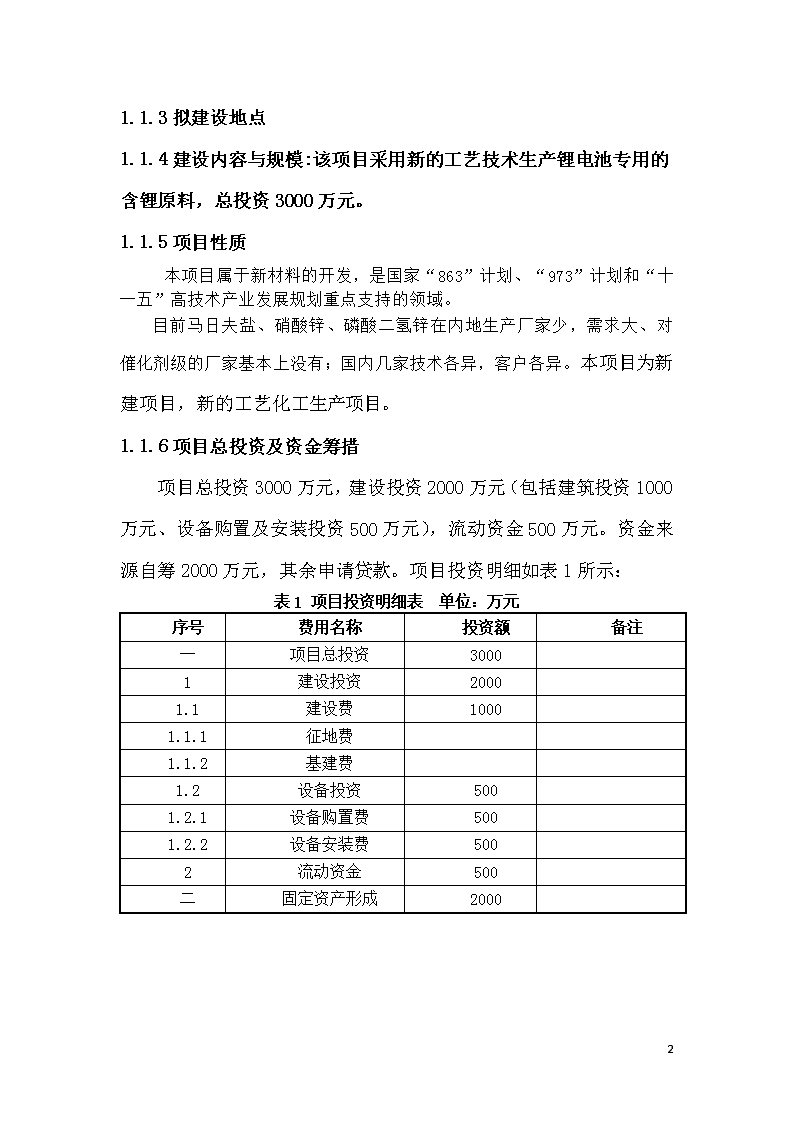

1.1.3拟建设地点1.1.4建设内容与规模:该项目采用新的工艺技术生产锂电池专用的含锂原料,总投资3000万元。1.1.5项目性质本项目属于新材料的开发,是国家“863”计划、“973”计划和“十一五”高技术产业发展规划重点支持的领域。目前马日夫盐、硝酸锌、磷酸二氢锌在内地生产厂家少,需求大、对催化剂级的厂家基本上没有;国内几家技术各异,客户各异。本项目为新建项目,新的工艺化工生产项目。1.1.6项目总投资及资金筹措项目总投资3000万元,建设投资2000万元(包括建筑投资1000万元、设备购置及安装投资500万元),流动资金500万元。资金来源自筹2000万元,其余申请贷款。项目投资明细如表1所示:表1项目投资明细表单位:万元序号费用名称投资额备注一项目总投资3000 1建设投资2000 1.1建设费10001.1.1征地费1.1.2基建费1.2设备投资500 1.2.1设备购置费500 1.2.2设备安装费500 2流动资金500 二固定资产形成2000 30

1.1.7建设期1.2编制依据和原则1.2.1编制依据:本项目属于新材料技术项目开发,是国家“863”计划、“973”计划和“十一五”高技术产业发展规划重点支持的领域。1.自主研发、技术完整。避免了部分技术人员单独转让的技术片面性风险。2.拥有产业化经验。众所周知,化工技术的实验室技术和中试技术无法保证产业化应用的效果,本技术已经实现全面的工业化批量生产,不存在扩大试验的风险。3.技术指标高、稳定。本技术工业化生产的产品性能稳定,技术指标国内领先,达到或超过目前可采购的进口产品的水平。4.成本低廉。本技术原材料成本较普遍技术水平低10-20%。1.2.2编制原则1、项目建设必须遵循国家的各项政策、法规和法令,符合国家产业政策、投资方向及行业和地区的规划。2、采用的工艺技术要先进适用、操作运行稳定可靠、能耗低、三废排放少、产品质量好、安全卫生。3、以市场为导向,以提高竞争力为出发点,产品无论在质量性能上,还是在价格上均应具有较强的竞争力。30

4、以科学、实事求是的态度,公正、客观的反映本项目建设的实际情况,工程投资坚持“求是、客观”的原则。5、通过对市场的分析研究以及对项目规划的研究,推荐项目的建设规模、方案,论证项目建设的合理性。1.3项目投资单位介绍:该公司从事多年的化工生产,有专门的技术团队,对大化工和精细化工都有相关的生产经验和管理经验,同时已积累了部分资金,完全具备生产和开发的能力和抗风险能力。公司财务一览表如下:1.4主要技术经济指标项目主要技术经济指标见下表。马日夫盐;表面处理要求级别;催化剂级硝酸锌:表面处理要求级别;催化剂级磷酸二氢锌:表面处理要求级别;催化剂级1.5可行性研究结论:综合国家政策,技术资源,经济指标和公司的情况项目是可行的;早实施早获利,也早为人类发展面临严峻挑战,为内地持续发展战略使储能技术贡献一分力量。30

第二章项目背景及必要性分析2.1项目建设背景2.1.1项目发展背景介绍:周边地区各方面的限制和要求,多家同类生产厂家先后关闭或倒闭,国内游相当的需求缺口。 窗体顶端窗体底端2.1.2行业发展前景:随着中国制造产业链的不断延生,中国新材料不断更新,产业链有沿海到内地,生产基地也随之转换;对原料的要求升级。本项目针对国内表面处理、催化剂市场的导向,对原始的原料生产进行升级改进生产2.2项目必要性2.2.1符合产业结构调整与增长方式转变的发展要要2.2.2项目产品是可持续发展、提高产品竞争能力的需要2.2.3企业自主创新的需要 2.2.4项目是当地人民脱贫致富和增加就业的需要第三章项目市场分析与预测3.1国外供需现状及市场分析:3.1.1世界消费现状及市场分析:30

3.2国内市场预测:3.2.1国内市场供应现状及预测国内行业的不断发展,几大表面处理企业的需求,几大催化剂厂家的需求都处于供不应求的状况。第四章建设规模与产品方案4.1建设规模:年产1500吨;总投资3000万元人民币4.2产品方案:充分利用有利的技术资源和原料资源;安徽内地的硝酸,就近的锌渣进行生产。生产厂房:1800㎡,装机容量:250KW,原料成本0.3--0.7万元/吨左右,电费300元/吨,人工工资800元(1000元/人/月,30人)其他1万元综合成本不超过0.3万元/吨,售价0.5--1.5万元以上/吨。30

第五章项目选址及建设条件5.1项目选址5.1.1项目建设地点5.1.2项目用地性质及面积5.1.3土地现状5.1.4项目选址意见5.2建设条件分析5.2.1交通、能源供应条件5.2.2政策及用工条件5.2.3施工条件5.2.4公用设施条件5.2.5目建设的有利条件30

第六章原辅材料及燃料、动力供应6.1原辅材料供应:6.2燃动力供应:项目所消耗动力不大:有20千伏电源,0.3MPa的蒸汽源即满足生产要求。已有。第七章技术与设备方案7.1技术方案7.1.1技术方案选择的基本原则1、先进性,本项目采用技术接近国际先进水平或者国内领先水平。2、适用性,采用技术应与可能得到设备、员工素质和管理水平及环境保护要求相适应。3、可靠性,采用技术和设备应经过生产、运行的检验,并有良好可靠记录。4、安全性,本项目采用技术,在正常使用中应确保安全生产运行。530

、经济合理性,采用设备先进使用、安全可靠的,应着重分析采用技术是否经济合理,是否有利于节约投资和降低成本,提高综合经济效益。7.1.2技术来源自主研发、技术完整。完全由公司技术人员在大量的实验中自主研发;吸取了固相合成法和溶胶法的优点,进行的大量的实验和小试,中试均达理想效果技术指标国内领先,达到或超过目前可采购的进口产品的水平。已可根据需求调整可能性,可以针对不同需求灵活调整配方和工艺。7.1.3生产工艺流程磷酸结晶反应包装摔干锰磷酸摔干结晶反应包装锌片硝酸反应浓缩冷却结晶摔干包装过滤锌渣30

7.2设备方案7.2.1主要设备选型的原则工艺设备质量和性能的状况直接关系到生产能力、产品质量、原料消耗、水、电消耗等方面,购置设备的费用在建厂投资成本和生产成本中占有相当的比重,因此工艺设备的选型不仅要满足产品加工工艺技术的要求。7.2.2设备配置方案表21主要设备一览表设备名称规格数量备注设备名称规格数量备注反应釜10000L3个购置粉碎装置1套购置磷酸计量罐5000L1个购置加料装置1套购置计量罐2000L1个购置计量罐5000L1个购置冷却仓10吨2个自制中转箱桶1吨20个购置摔干装置3套购置包装装置1套购置中转车1吨3辆冷却装置3--501套购置叉车3吨1辆购置升降车3吨1套购置30

7.3设备招标采购方式7.3.1基本原则根据《中华人民共和国招标投标法》的要求,为确保项目建设的质量,缩短工期,节省投资。防范和化解工程建设中的违规、违法行为。保护国家利益,本项目建设的各主要环境应通过招标方式进行。根据本项目的具体情况,招标工作应遵循以下原则:1、公开原则。工程项目招标应具有高的透明度,实现招标信息,招标程序公开。2、公平原则。应给予所有投标人平等的机会,使其享有同等的权利,并履行共同的义务。3、公正原则。评标时应按事先公布的标准对待所有的投标人。4、诚实信用原则。招标人应以诚实、守信的态度行合权利,履行义务,以维护招投标双方的利益平衡,以及自身利益与社会利益的平衡。5、独立原则。招标人应是独立的法人,在招标过程中应自主决策,不受任何外界因素的干扰。6、接受行政监督原则。遵守有关法律法规以及有关规定,接受有关行政监督部门依法实施的监督。7.3.2招标程序根据有关规定,项目工程招标应按下列程序进行:30

1、建设单位向招标主管部门提出招标申请,经批准后,编制招标文件。或委托经建设行政主管部门指挥准的具有相应资质的招标代理机构办理。2、发布招标广告或招标通知书。3、对招标企业进行资格审查,组织投标企业勘察施工现场。4、编制标底。委托招标代理机构招标时,审定标底。5、工程开标。由招标单位支持,在招标管理部门的监督下进行。当众启封标书,宣布标价,公开标底,进行评标、决标。6、签订标包合同,中标企业确定后,由招标单位发出经招标管理部门签订的中标通知书,招、投标双方在一个月内签订承发包合同,并经招标管理机构审定。7.3.3对招标单位的要求1、对中标的工程施工、工程监理以及安装单位,其项目负责人、技术负责人通讯标书中各专业技术负责人必须亲自到现场,原则上不得中途换人,如确实需要换人,必须征得甲方同意,且一旦甲方发现所换人员不称职,中标单位必须立即撤换,如由于换人而引起质量、延误工期、增加造价等问题,应由乙方负全责。2、本项目不接受联合投标,不允许中标人向他人转让中标项目,也不允许将中标的项目分解后向他人转让。3、对设备、材料名称、型号、规格、生产厂家的产品供货,未经甲方同意不得变更。30

第八章工程方案与总图运输8.1工程方案8.1.1工程设计原则1、建筑设计在符合国家有关规定的前提下,本着满足工艺生产和现代化管理的要求,保证产品质量,保证安全生产,改善劳动条件,保护环境的同时尽可能作到安全适用、经济合理、技术先进、美观大方、文明生产的需要。2、根据工艺生产的要求和厂区总平面布置的需要,厂房及仓库采用轻钢结构,独立基础;其他建筑采用砖混或框架结构。3、车间生产类别为丙类,耐火等级为一级,通道及疏散口均符合防火规范要求。4、坚持高起点、专业化的生产方针,通过引进世界先进设备和工艺,把公司建成在技术和管理方面具有世界先进水平的产品生产示范基地。5、工厂设计要做到减少对生态环境的破坏,注重消防,职业安全卫生,节能和合理用能。8.1.2建筑设计8.1.3结构选型8.1.4主要建、构筑物工程方案8.1.5建筑功能布局30

8.1.6建筑结构8.2公用辅助工程8.2.1总平面布置原则1、严格执行国家及地方有关标准、规范;2、充分、科学地考虑所在开发区内供水、供电及其它公用工程供给条件和与相关生产环节的各种生产关系,力求工艺流程顺畅,分区清晰。3、充分考虑风向、朝向、通风、采光、施工、安装、检修等因素,满足国家现行防火、安全、卫生、环境保护及交通运输等设计规范、规定的相关技术要求。4、充分考虑厂区内物流、人流流向合理,避免相互交叉干扰;充分考虑消防及安全防护,并使厂区内绿化面积达到最大值。5、执行当地政府的总体规划,近期建设与预留发展,合理布局。30

8.2.2总平面布置8.2.3给排水系统8.2.4供电系统8.2.5空调采暖8.2.6通风采光系统8.2.7总图运输第九章能耗分析与节能措施节能是国际按发展经济的一项长远战略方针。近年来,随着我国国民经济的迅速发展,国家对环境保护、节约能源、改善居住条件等问题高度重视,相应制订了一批技术法规和标准规范,这些标准规范的颁布实施对于改善环境、节约能源、提高投资的经济和社会效益,起到了重要作用。9.1用能标准和节能规范9.1.1原则和标准(1)坚持节约与开发并举,把节约放在首位的方针,提高能源利用率,减轻环境污染,走可持续发展道路。(2)认真贯彻国家产业政策和行业节能设计规范,严格执行节能技术规定,努力做到合30

理使用能源和节约能源,充分考虑能源二次使用和资源综合利用,以求最大限度地节约能源和资源。(3)注重工程建设的科技含量,利用新技术、新材料、新产品,节约用地,节省材料,节约投资,降低能耗,注重“再生能源”的使用,推广应用环保节能材料。9.1.2规范和依据9.2能耗状况和能耗指标分析9.3节能措施和节能效果分析30

9.3.1建筑节能9.3.2道路照明节能9.3.3电气节能9.3.4暖通、动力节能第十章生态与环境影响分析10.1项目自然环境10.1.1项目地理位置10.1.2气候特点10.1.3地形地貌10.1.4自然资源10.2社会环境现状10.2.1行政划区10.2.3交通建设10.3项目主要污染物及污染源分析10.3.1施工期10.3.2使用期10.4拟采取的环境保护标准10.4.1国家环保法律法规1、《中华人民共和国环境保护法》(1989年12月26日发布);2、《中华人民共和国环境影响评价法》(2003年9月1日起施行);30

3、《中华人民共和国清洁生产促进法》(2003年1月1日起施行);4、《中华人民共和国水污染防治法》(1984年5月11日通过,2000年3月修正);5、《中华人民共和国大气污染防治法》(2000年9月1日实施);6、《中华人民共和国环境噪声污染防治法》(1997年3月1日施行);7、《中华人民共和国固体废物污染环境防治法》(1995年10月30日通过,2004年12月修订);8、中华人民共和国国务院令第253号《建设项目环境保护管理条例》(1998年11月29日);9、《建设项目环境保护设计规定》(1987年3月20日国家计划委员会 国务院保护委员会发布);10、国家环境保护总局,环发[1999]107号《关于执行建设项目环境影响评价制度有关问题的通知》;11、《建设项目环境保护分类管理名录》,国家环境保护总局2003年1月1日公布。10.4.2地方环保法律法规10.4.3技术规范1、《环境影响评价公众参与暂行办法》,国家环保总局2006年2月14日,环发2006[28号];2、《环境影响评价技术导则总纲》(HJ/T2.1-93);30

3、《环境影响评价技术导则大气环境》(HJ/T2.2-93);4、《环境影响评价技术导则声环境》(HJ/T2.4-1995)。10.5环境保护措施10.5.1施工期环保措施10.5.2使用期环保措施10.5.3其它污染控制和环境管理措施10.6环境影响结论第十一章劳动安全卫生及消防11.1劳动保护与安全卫生11.1.1安全防护按照国家的安全防护要求和相关规定;11.1.2劳动保护按照国家的劳动法律法规进行11.1.3安全卫生1、安全生产:按照公司的安全操作规程执行2、工业卫生:按照工业卫生相关规定进行30

11.2消防11.2.1建筑防火设计依据11.2.2消防给水及灭火设备11.2.4消防电气第十二章组织机构与人力资源配置12.1组织机构12.1.1组织机构设置因素分析本项目运营期组织机构设置考虑以下因素:(1)项目运营管理模式选择是否合理,是否符合投资人要求和运营管理实际水平;(2)建设主体单位组织结构设置是否合理,管理层次划分是否符合项目特点,是否体现精简、高效原则;(3)建设主体单位内部机构设计是否合理,生产、销售、运营管理部门是否健全,确定各岗位职责分工是否明确,有无交叉重叠;(4)建设主体单位执行机构是否具备组织、管理和协调能力,尤其是项目主要经营管理者的素质是否适应项目建设和生产运营管理的模式。12.1.2项目组织管理模式12.1.3组织机构图公司组织机构设置如下:30

总经理生产中心营销中心质量监控中心行政人事部常务副总经理技术中心财务中心总经理办公室12.2人员配置12.2.1人力资源配置因素分析12.2.2生产班制公司管理机构为日班,每班8小时,部分管理人员为日班兼职值班;生产工人为三班制,每班8小时。年工作日为330天。12.2.3劳动定员12.2.4职工工资及福利成本分析企业对各生产实行定岗定员,职工工资与功效挂钩,根据不同岗位确定不同工资。根据管理岗位、工种等因素来确定各层次人员的平均工资。员工工资及福利估算如下表(估算含为员工支付的与工资配套的五险一金等费用):表12-2工资及福利估算表序号人员分类人数年薪及福利(万元/年)总额(万元)备注1管理人员515751.1高级管理人员310301.2中层干部5603030

2技术人员442.1高级48.02.2其他105.03生产工人1033.04后勤人员183.05销售人员54.0合计15012.3人员来源与培训:生产人员有公司自招,有技术人员进行培训,定期进行相关的法律法规,劳动安全培训12.3.1人员来源:主要技术人员,管理人员已具备;其余社会招聘和大专院校招聘;12.3.2职工培训:由公司行政部进行培训第十三章项目实施进度方案13.1项目工程总进度13.2项目实施进度分期第十四章投资估算与资金筹措14.1投资估算依据14.2项目总投资估算30

项目总投资3000万元,建设投资2000万元(包括建筑投资1000万元、设备购置及安装投资1000万元),流动资金1000万元。项目总投资估算如下表14-1所示:表14-1项目总投资估算表单位:万元序号费用名称投资额备注一项目总投资 1建设投资 1.1建设费1.1.1征地费1.1.2基建费1.2设备投资 1.2.1设备购置费 1.2.2设备安装费 2流动资金 二固定资产形成 14.3建设投资估算14.4设备投资估算14.5流动资金估算流动资金指项目运营期内长期占用并周转使用的营运资金,包含在经营过程中因经营筹资等活动净流入的资金,计算期内流动资金共需要3000万元。流动资金估算见表14-4所示:表14-4计算期内流动资金估算表单位:万元总成本费用90252974929830298572985729857298572985729857298572序号项目最低周转天数周转次数合计计算期123456789101流动资产523594222045524555650557855578555785557855578555785557851.1应收帐款606162675150421624916384164291642916429164291642916429164291.2存货35210970833802638296383863838638386383863838638386383861.2.1原材料007083370837083708370837083708370837083708370831.2.2在产品606133643014694148291487414874148741487414874148741487430

1.2.3产成品60514763301624916384164291642916429164291642916429164291.3现金4588810799709709709709709709709709701.4预付帐款02流动负债25782332864728647286472864728647286472864728647286472.1应付帐款120325782332864728647286472864728647286472864728647286472.2预收帐款03流动资金265771222012659827003271382713827138271382713827138271384流动资金当期增加额27138222014397405135000000说明:应收账款=年经营成本/周转次数;预付账款=外购商品或服务年费用金额/周转次数;外购原辅材料、燃料动力、其它材料=年外购量/各类周转次数;在产品=(年外购原辅材料+燃料动力+年工资及福利+年修理费+年其它制造费)/在产品周转次数产成品=(年经营成本-年其它营业费用)/产成品周转次数现金=(年工资福利+年其它费用)/周转次数应付账款=外购原辅材料、燃料动力及其它材料年费用/周转次数预收账款=预收营业收入年金额/周转次数14.6资金筹措14.7资产形成第十五章财务分析15.1基础数据与参数选取15.2营业收入、经营税金及附加估算(按某某公司18000万元投资计算分析)年度营业收入根据年度投资计划进行估算,本项目正常年份营业收入为112500万元(第三年及以后),估算营业收入、税金及附加如下表15-1所示:表15-1营业收入、营业税金及附加估算表单位:万元序号项目计算期30

12345678910一营业收入112500112500112500112500112500112500112500112500112500112500二经营税金及附加37136188618861886188618861886188618861881增值税33755625562556255625562556255625562556252城市建设维护费2363943943943943943943943943943教育费附加10116916916916916916916916916915.3总成本费用估算总成本费用采用生产要素估算法进行估算。正常年份总成本费用为98572万元,经营成本97302万元,以下各项成本费用以正常年份为标准,见表15-2所示:表15-2总成本费用估算表单位:万元序号项目计算期123456789101外购原材料费850008500085000850008500085000850008500085000850002外购动力费9409409409409409409409409409403工资及福利费6056056056056056056056056056054修理费270108013501350135013501350135013505折旧费1120.51120.51120.51120.51120.51120.51120.51120.51120.56摊销费150.0150.0150.0150.0150.0150.0150.0150.0150.0150.07研发费用33752250225022502250225022502250225022508财务费用00000000009其它费用1827157715771577157715771577157715771579.1其中:其他制造费用01350135013501350135013501350135013509.2其他管理费用1821821821821821821821821821829.3其他营业费用056255625562556255625562556255625562510总成本费用90252974929830298572985729857298572985729857298572其中:固定成本4312115521236212632126321263212632126321263212632可变成本8594085940859408594085940859408594085940859408594011经营成本90102962229703297302973029730297302973029730297302估算说明:1、外购原材料费指生产购进原料的成本费;30

2、外购燃料动力指年度水电费用;3、修理费按固定资产原值的一定比率提取,按逐年递增的方法计取,第一年按5%提取;4、折旧费、摊销费在经营期内平均摊销;5、其它费用包括其它制造、管理和营业费用,指由制造费用、管理费用和营业费用中扣除折旧费、摊销费、修理费和工资及福利费所余部分。其它制造费用按不含建设期利息的固定资产原值的5%估算;其它管理费用(办公费、差旅费、劳保费、土地使用税等)按人员工资的150%估算;其它营业费用按营业收入的5%估算。15.4利润、利润分配及纳税总额预测经测算,项目计算期内正常年税前利润总额112500万元(第四年),税后净利润5805万元,年度纳税总额8123万元。详见下表15-3:表15-3利润、利润分配及纳税总额估算表单位:万元项目计算期12345678910一、营业收入112500112500112500112500112500112500112500112500112500112500减:经营税金及附加3713618861886188618861886188618861886188减:总成本费用90252974929830298572985729857298572985729857298572二、利润总额18536882180117741774177417741774177417741减:所得税0210520031935193519351935193519351935三、净利润18536671660085805580558055805580558055805四、法定盈余公积0672601581581581581581581581五、可供投资者分配的利润18536604454075225522552255225522552255225六、未分配利润18536604454075225522552255225522552255225七、累积未分利润18536245801145116676219012712632351375754280048025八、年纳税总额371382928190812381238123812381238123812315.5现金流量预测本项目建设期为8个月,计算期为5年,现金流量预测如表15-4所示:表15-4现金流量表单位:万元30

序号项目合计计算期123456789101现金流入11555541125001125001125001125001125001125001125001125001125001430541.1营业收入11250001125001125001125001125001125001125001125001125001125001125001.2其他收入1.3回收固定资产余值341634161.4回收流动资金27138271382现金流出10660031310151068061036241036241034891034891034891034891034891034892.1建设投资15000150002.2流动资金净增加额271382220143974051350000002.3经营成本964465901029622297032973029730297302973029730297302973022.4经营税金及附加5940037136188618861886188618861886188618861882.5维持运营投资03所得税前净现金流量-1851556948876887690119011901190119011395654累计税前净现金流量219018-18515-12821-394549311394222953319644097549986895515调整所得税02105200319351935193519351935193519356所得税后净现金流量71897-1851535896873694170767076707670767076376307累计税后净现金流量129869-18515-14926-8053-1112596413040201162719234267718978计算指标税前税后项目投资财务净现值(ic=15%,万元)2616717965项目投资内部收益率43.84%34.38%投资回收期3.454.1630

15.6赢利能力分析15.6.1动态盈利能力分析15.6.2静态盈利能力分析15.7盈亏平衡分析15.8财务评价以上项目财务分析表明,项目税后财务内部收益率为34.38%,高于行业基准财务内部收益率15%;税后财务净现值(当ic=15%时)17965万元,税后投资回收期为4.16年(含建设期),静态总投资收益率为49.75%,正常年生产能力盈亏平衡点为62.01%,正常年价格盈亏平衡点为92.72%。项目各项指标均较好,在财务上是可行的。各项财务指标汇总表如表15-5所示:表15-5财务指标汇总表序号指标单位数值备注1年销售收入万元112500 2年纳税总额万元8123 3年总成本费用万元98572 4利润总额万元7741 5净利润万元5805 6销售毛利率 6.88% 7销售净利率 5.16% 8财务税后内部收益率 34.38% 9财务税后内部投资回收期年4.16 10静态投资收益率 49.75% 11静态投资回收期年2.01 12总投资万元18000 30

13投资净利率 32.25% 14投资利税率 45.13% 15资产负债率 44.62% 16流动比率 194% 17速动比率 61% 第十六章风险分析16.1风险影响因素16.1.1可能面临的风险因素16.1.2主要风险因素识别16.2风险影响程度及规避措施16.2.1风险影响程度评价各种风险对项目的影响分析见下表。表16-1风险影响评价表风险因素名称风险程度说明重大较大一般较小微小市场风险√一般但可以规避预测风险√较小但不可规避组织管理风险√较大但可以规避核心人员流动风险√一般但可以规避财务风险√一般且可以规避30

16.2.2风险规避措施第十七章结论与建议17.1结论综上所述项目是可行的、早实施早获利,也是发展面临严峻挑战,内地经济可持续发展战略为储能技术贡献一分力量。17.2建议建议对建设地址和合伙单位的情况进行重点考察。30'

您可能关注的文档

- 镇政府门前广场景观 工程可行性研究报告

- 马铃薯深加工项目可行性研究报告

- 镇政府门前广场景观工程可行性研究报告

- 马铃薯深加工项目可行性研究报告可行性研究报告

- 郑州尚花园生态农业庄园可行性研究报告

- 马铃薯渣综合利用及污水处理改造项目可行性研究报告

- 质量技术监督局黑色农作物种植开发利用项目可行性研究报告

- 马铃薯渣综合利用及污水处理改造项目可行性研究报告可行性研究报告

- 重点防护林规划区域封山育林可行性研究报告

- 重点火险区综合治理工程项目可行性研究报告

- 马术俱乐部建设项目可行性研究报告

- 重点实验室可行性研究报告

- 马踏湖自然保护区湿地保护与恢复工程可行性研究报告

- 重点实验室组建项目可行性研究报告

- 面包砖可行性研究报告

- 重卡贸易汽配服务中心建设项目可行性研究报告

- 面粉厂生产线技术改造项目可行性研究报告

- 重庆房地产项目工程可行性研究报告

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明