- 45.50 KB

- 2022-04-22 11:17:31 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

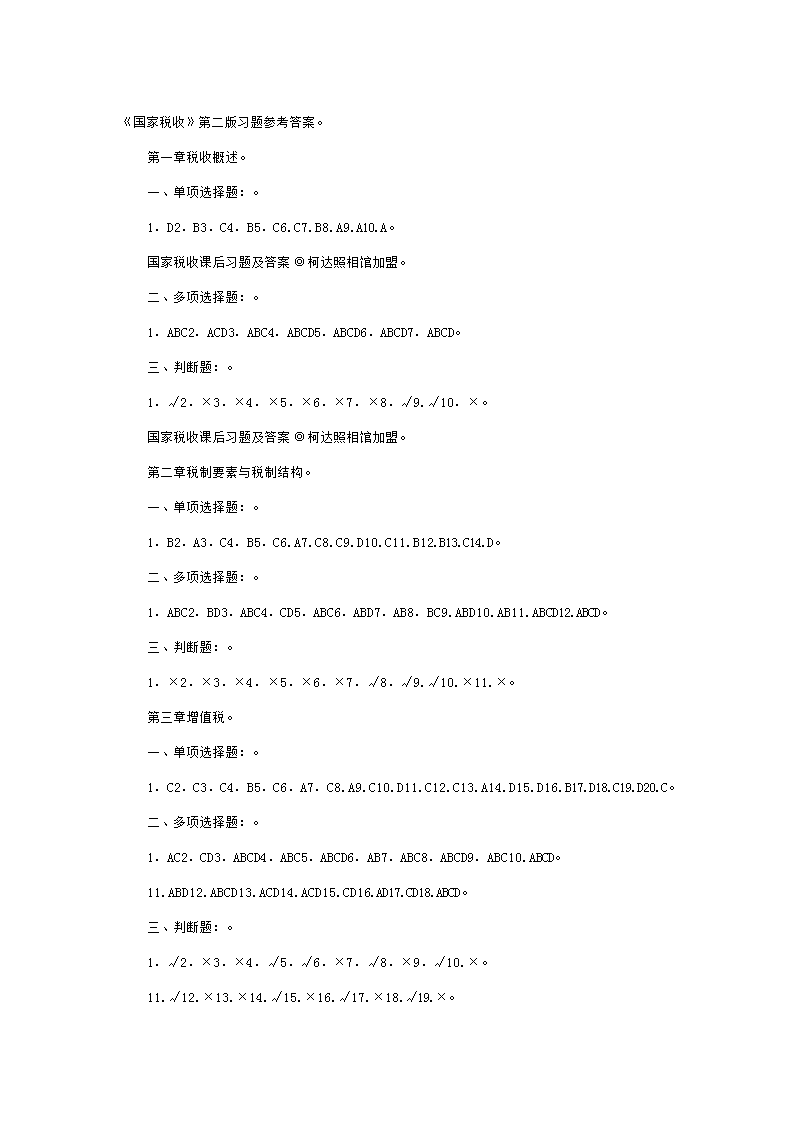

'《国家税收》第二版习题参考答案。 第一章税收概述。 一、单项选择题:。 1.D2.B3.C4.B5.C6.C7.B8.A9.A10.A。 国家税收课后习题及答案◎柯达照相馆加盟。 二、多项选择题:。 1.ABC2.ACD3.ABC4.ABCD5.ABCD6.ABCD7.ABCD。 三、判断题:。 1.√2.×3.×4.×5.×6.×7.×8.√9.√10.×。 国家税收课后习题及答案◎柯达照相馆加盟。 第二章税制要素与税制结构。 一、单项选择题:。 1.B2.A3.C4.B5.C6.A7.C8.C9.D10.C11.B12.B13.C14.D。 二、多项选择题:。 1.ABC2.BD3.ABC4.CD5.ABC6.ABD7.AB8.BC9.ABD10.AB11.ABCD12.ABCD。 三、判断题:。 1.×2.×3.×4.×5.×6.×7.√8.√9.√10.×11.×。 第三章增值税。 一、单项选择题:。 1.C2.C3.C4.B5.C6.A7.C8.A9.C10.D11.C12.C13.A14.D15.D16.B17.D18.C19.D20.C。 二、多项选择题:。 1.AC2.CD3.ABCD4.ABC5.ABCD6.AB7.ABC8.ABCD9.ABC10.ABCD。 11.ABD12.ABCD13.ACD14.ACD15.CD16.AD17.CD18.ABCD。 三、判断题:。 1.√2.×3.×4.√5.√6.×7.√8.×9.√10.×。 11.√12.×13.×14.√15.×16.√17.×18.√19.×。

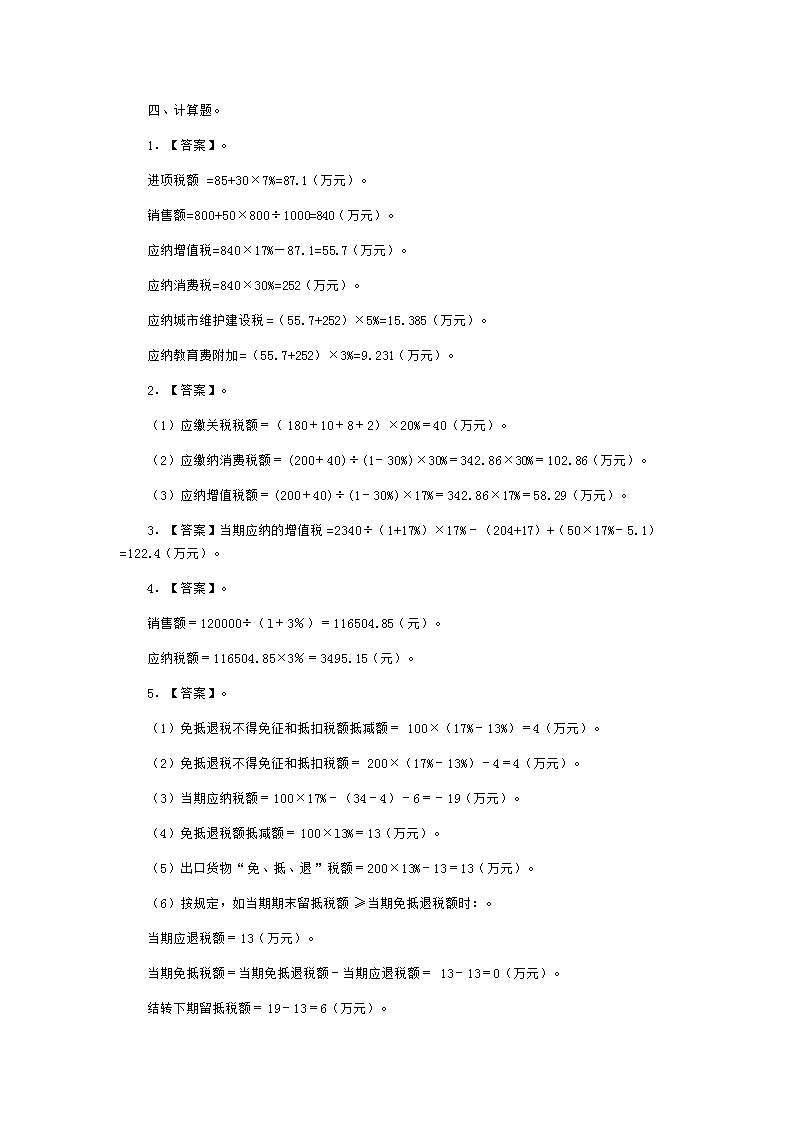

四、计算题。 1.【答案】。 进项税额=85+30×7%=87.1(万元)。 销售额=800+50×800÷1000=840(万元)。 应纳增值税=840×17%—87.1=55.7(万元)。 应纳消费税=840×30%=252(万元)。 应纳城市维护建设税=(55.7+252)×5%=15.385(万元)。 应纳教育费附加=(55.7+252)×3%=9.231(万元)。 2.【答案】。 (1)应缴关税税额=(180+10+8+2)×20%=40(万元)。 (2)应缴纳消费税额=(200+40)÷(1-30%)×30%=342.86×30%=102.86(万元)。 (3)应纳增值税额=(200+40)÷(1-30%)×17%=342.86×17%=58.29(万元)。 3.【答案】当期应纳的增值税=2340÷(1+17%)×17%-(204+17)+(50×17%-5.1)=122.4(万元)。 4.【答案】。 销售额=120000÷(l+3%)=116504.85(元)。 应纳税额=116504.85×3%=3495.15(元)。 5.【答案】。 (1)免抵退税不得免征和抵扣税额抵减额=100×(17%-13%)=4(万元)。 (2)免抵退税不得免征和抵扣税额=200×(17%-13%)-4=4(万元)。 (3)当期应纳税额=100×17%-(34-4)-6=-19(万元)。 (4)免抵退税额抵减额=100×l3%=13(万元)。 (5)出口货物“免、抵、退”税额=200×13%-13=13(万元)。 (6)按规定,如当期期末留抵税额≥当期免抵退税额时:。 当期应退税额=13(万元)。 当期免抵税额=当期免抵退税额-当期应退税额=13-13=0(万元)。 结转下期留抵税额=19-13=6(万元)。

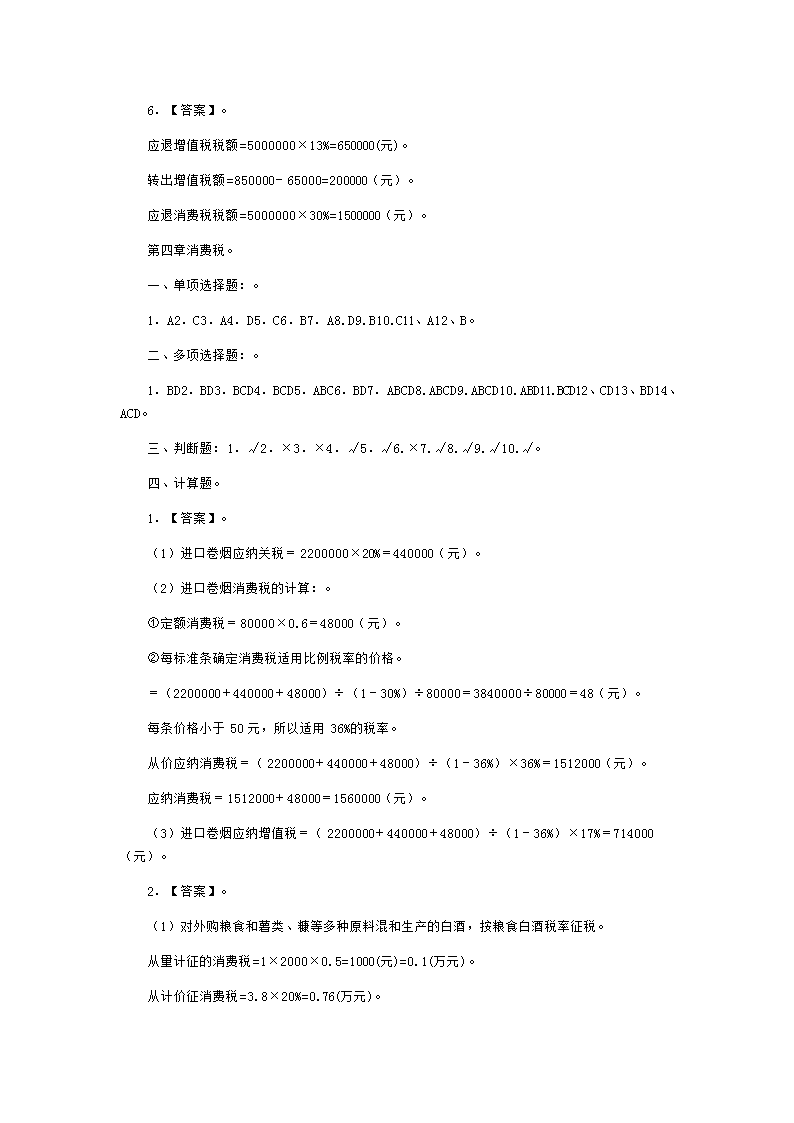

6.【答案】。 应退增值税税额=5000000×13%=650000(元)。 转出增值税额=850000-65000=200000(元)。 应退消费税税额=5000000×30%=1500000(元)。 第四章消费税。 一、单项选择题:。 1.A2.C3.A4.D5.C6.B7.A8.D9.B10.C11、A12、B。 二、多项选择题:。 1.BD2.BD3.BCD4.BCD5.ABC6.BD7.ABCD8.ABCD9.ABCD10.ABD11.BCD12、CD13、BD14、ACD。 三、判断题:1.√2.×3.×4.√5.√6.×7.√8.√9.√10.√。 四、计算题。 1.【答案】。 (1)进口卷烟应纳关税=2200000×20%=440000(元)。 (2)进口卷烟消费税的计算:。 ①定额消费税=80000×0.6=48000(元)。 ②每标准条确定消费税适用比例税率的价格。 =(2200000+440000+48000)÷(1-30%)÷80000=3840000÷80000=48(元)。 每条价格小于50元,所以适用36%的税率。 从价应纳消费税=(2200000+440000+48000)÷(1-36%)×36%=1512000(元)。 应纳消费税=1512000+48000=1560000(元)。 (3)进口卷烟应纳增值税=(2200000+440000+48000)÷(1-36%)×17%=714000(元)。 2.【答案】。 (1)对外购粮食和薯类、糠等多种原料混和生产的白酒,按粮食白酒税率征税。 从量计征的消费税=1×2000×0.5=1000(元)=0.1(万元)。 从计价征消费税=3.8×20%=0.76(万元)。

(2)销售白酒:。 从量计征消费税=4×2000×0.5=4000(元)=0.4(万元)。 从计价征消费税=[20+0.2÷(1+17%)]×20%=4.03(万元)。 (3)以自产白酒继续加工药酒销售:。 白酒不交消费税,药酒实行从价计征消费税。 药酒应纳消费税=7.2÷(1+17%)×10%=0.62(万元)。 (4)外购白酒勾兑低度酒销售,外购白酒已纳消费税不得扣除.低度白酒按粮食白酒征收消费税.。 从量计征消费税=1000×0.5=500(元)=0.05(万元)。 从价计征消费的白酒=2.5×20%=0.5(万元)。 (5)视同销售的白酒:。 从量计征的消费=2000×2×0.5=2000(元)=0.2(万元)。 从价计征的消费=15×2000×(1+10%)÷(1-20%)×20%=8250(元)=0.83(万元)。 当期应纳消费税=0.1+0.76+0.4+4.03+0.62+0.05+0.5+0.2+0.83=7.49(万元)。 3.【答案】。 (1)进口散装化妆品消费税的组成计税价格=(150+150×40%)÷(1-30%)=300(万元)。 进口散装化妆品应缴纳消费税=300×30%=90(万元)。 进口散装化妆品应缴纳增值税=300×l7%=5l(万元)。 (2)生产销售化妆品应缴纳增值税=[290+51.48÷(1+l7%)]×17%-51=5.78(万元)。 生产销售化妆品应缴纳的消费税=[290+51.48÷(1+l7%)]×30%-90×80%=28.2(万元)。 4.〔答案〕。 (1)根据规定酒类生产企业销售酒产品(啤酒、黄酒除外)收取的包装物押金一律并入销售额计算消费税。 销售白酒应纳消费税=〔30×4000+(1000+1000)÷(1+17%)〕×20%+30×2000×0.5。 =24341.88+30000=54341.88(元)。

(2)分发葡萄酒应纳消费税。 葡萄酒的组成计税价格=〔40000×(1+5%)〕÷(1-10%)=46666.67(元)。 应纳税消费税额=46666.67×10%=4666.67(元)。 (3)销售啤酒应纳消费税=100×250=25000(元)。 (4)该酒厂当月应纳的消费税额=54341.88+4666.67+25000=84008.55(元)。 第五章关税。 一、单项选择题:。 1、B2、B3、B4、C5、D6、C7、D8.B。 二、多项选择题:。 1、ABC2、AC3、ABCD4、BCD5、CD6、ABCD7、ACD8、CD。 三、判断题:。 1、×2、×3、×4、×5、√6、√7.×8.√。 四、计算题。 1、【答案】。 (1)应缴纳的关税。 关税完税价格=9000-60-50+180+90=9160(万元)。 关税=9160×10%=916(万元)。 (2)应缴纳的消费税滞纳金。 滞纳金=916×0.5‰×(20-15)=2.3(万元)。 (3)组成计税价格=(9160+916)/(1-5%)=10606.32(万元)。 应纳消费税=10606.32×5%=530.32(万元)。 应纳增值税=10606.32×17%=1803.07(万元)。 2、【答案】。 (1)进口散装化妆品应缴纳关税=(120+10+2+18)×40%=150×40%=60(万元)。 进口散装化妆口消费税的组成计税价格=(150+60)÷(1-30%)=300(万元)。 进口散装化妆品应缴纳消费税=300×30%=90(万元)。

进口散装化妆品应缴纳增值税=300×17%=51(万元)。 进口机器设备应缴纳关税=(35+5)×20%=8(万元)。 进口机器设备应缴纳增值税:(35+5+8)×17%=8.16(万元)。 (2)生产销售化妆品应缴纳增值税=[290+51.48/(1+17%)]×17%-51=5.78(万元)。 当月应抵扣的消费税=300×80%×30%=72(万元)或90×80%=72(万元)。 生产销售化妆品应缴纳的消费税=[290+51.48/(1+17%)]×30%-72=28.2(万元)。 第六章营业税。 一、单项选择题:。 1.A2.C3.B4.B5.B6.B7.C8.C9.C10C11、A12、C13.D。 二、多项选择题:。 1.BCD2.ABD3.ABCD4.ABC5.CD6.BD7.ABCD8.BCD9.AD10.ABC。 11、AD12、AC13、ACD。 三、判断题:。 1.√2.√3.×4.√5.×6.×7×8×9√10.√11.√。 四、计算题。 1.【答案】。 收取的团体会员会费20000元、个人会员会费8000元免征营业税。 代售门票手续费应纳营业税=2000×5%=100(元)。 福利彩票手续费应纳营业税=2000×5%=100(元)。 照相馆收入应纳营业税=18000×5%=900(元)。 国外咨询收入30000元不征营业税。 培训班收入应纳营业税=(20000+4000)×3%=720(元)。 应代扣代缴营业税额=32000×3%=960(元)。 2.【答案】。 (1)经营客房取得房费收入应纳营业税=36000×5%=1800(元)。 (2)经营餐厅取得收入应纳营业税=45800×5%=2290(元)。

(3)出租会议室取得租金收入应纳营业税=6800×5%=340(元)。 (4)经营保龄球馆和歌舞厅收入应纳营业税=15200×5%+24900×20%=5740(元)。 (5)转让土地使用权收入应纳营业税=(350000-150000)×5%=10000(元)。 (6)与企业抵账行为应纳营业税=50000×20%=10000(元)。 (7)单位和个人提供的垃圾处置劳务不属于营业税应税劳务,对其处置垃圾取得的垃圾处置费,不征收营业税。 3.【答案】。 (1)该商品从事增值税应税货物销售的同时兼营非应税劳务,由于其分别核算货物销售额和非应税劳务营业额,所以,应分别征收增值税和营业税。工具出租和装修及安装业务应缴纳营业税。 (2)该商店当月应纳增值税税额=397800/(1+17%)×17%-60000×17%=47600(元)。 (3)应纳营业税=(12000×5%)+(87000×3%)=3210(元)。 4.【答案】。 (1)贷款利息应交营业税=(600+8)×5%=30.4(万元)。 (2)金融经纪业务营业税=14×5%=0.7(万元)。 (3)金融商品转让营业税=(860-800)×5%=3(万元)。 (4)营业税=5000×4.8%÷12×2×10%×5%=0.2(万元)。 (5)银行应代扣代缴营业税=5000×4.8%÷12×2×5%=2(万元)。'

您可能关注的文档

- 《合同法》综合练习题及答案.doc

- 《名人传》的导读及习题答案..docx

- 《哲学引论》习题及答案一.doc

- 《商业银行管理》课后习题答案Problems4.doc

- 《商业银行管理学》课后习题答案.doc

- 《商务礼仪》习题答案.doc

- 《国学知与行》练习题标准答案.doc

- 《国学经典导论》综合练习题及答案.doc

- 《国家及陕西省“十三五”规划解读》第一期考试7套题及其答案.doc

- 《国际商务谈判》(06509)习题参考答案.doc

- 《国际商务谈判》习题参考答案.doc

- 《国际商法》课程习题集及答案.doc

- 《国际结算》第二版练习题答案及资料.doc

- 《国际结算》练习题答案及资料.doc

- 《国际贸易》(赵春明第二版)课后习题作业及参考答案.doc

- 《国际贸易理论》习题库及部分答案.doc

- 《国际金融》的习题及答案.doc

- 《国际金融》课后习题答案.docx

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明