- 116.00 KB

- 2022-04-22 11:27:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

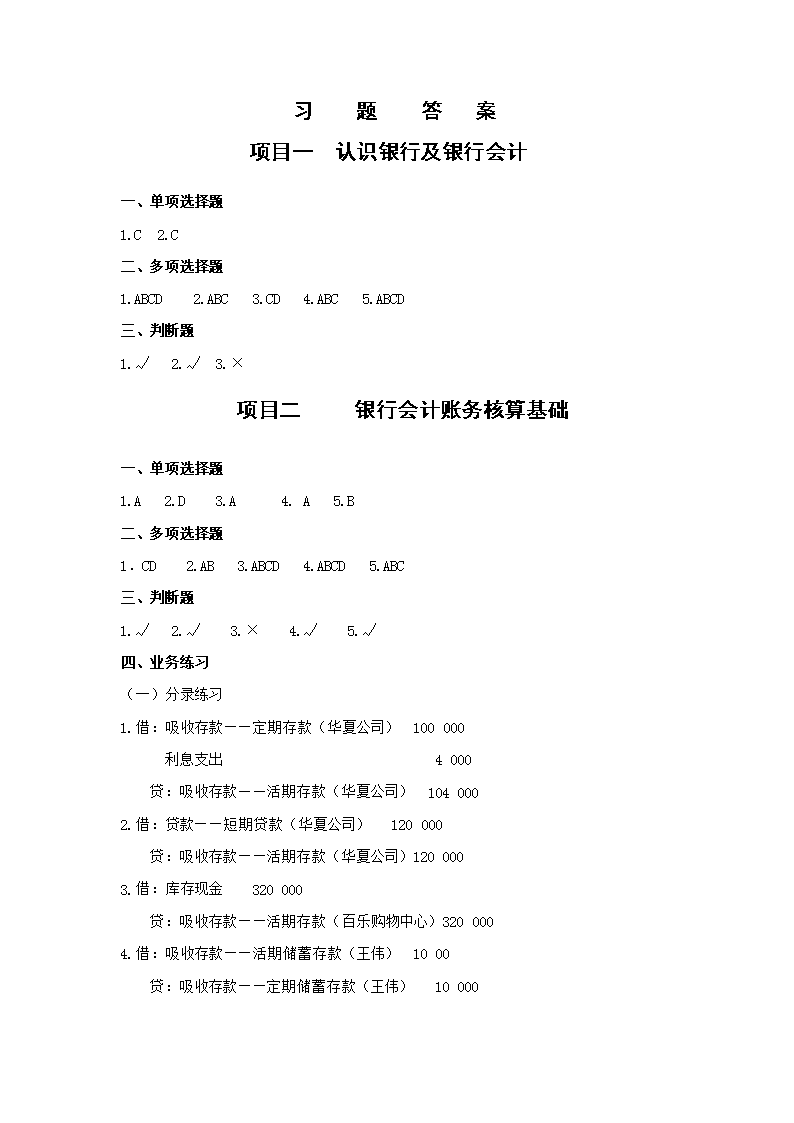

'习题答案项目一认识银行及银行会计一、单项选择题1.C2.C二、多项选择题1.ABCD2.ABC3.CD4.ABC5.ABCD三、判断题1.√2.√3.×项目二银行会计账务核算基础一、单项选择题1.A2.D3.A4.A5.B二、多项选择题1.CD2.AB3.ABCD4.ABCD5.ABC三、判断题1.√2.√3.×4.√5.√四、业务练习(一)分录练习1.借:吸收存款——定期存款(华夏公司)100000利息支出4000贷:吸收存款——活期存款(华夏公司)1040002.借:贷款——短期贷款(华夏公司)120000贷:吸收存款——活期存款(华夏公司)1200003.借:库存现金320000贷:吸收存款——活期存款(百乐购物中心)3200004.借:吸收存款——活期储蓄存款(王伟)1000贷:吸收存款——定期储蓄存款(王伟)10000

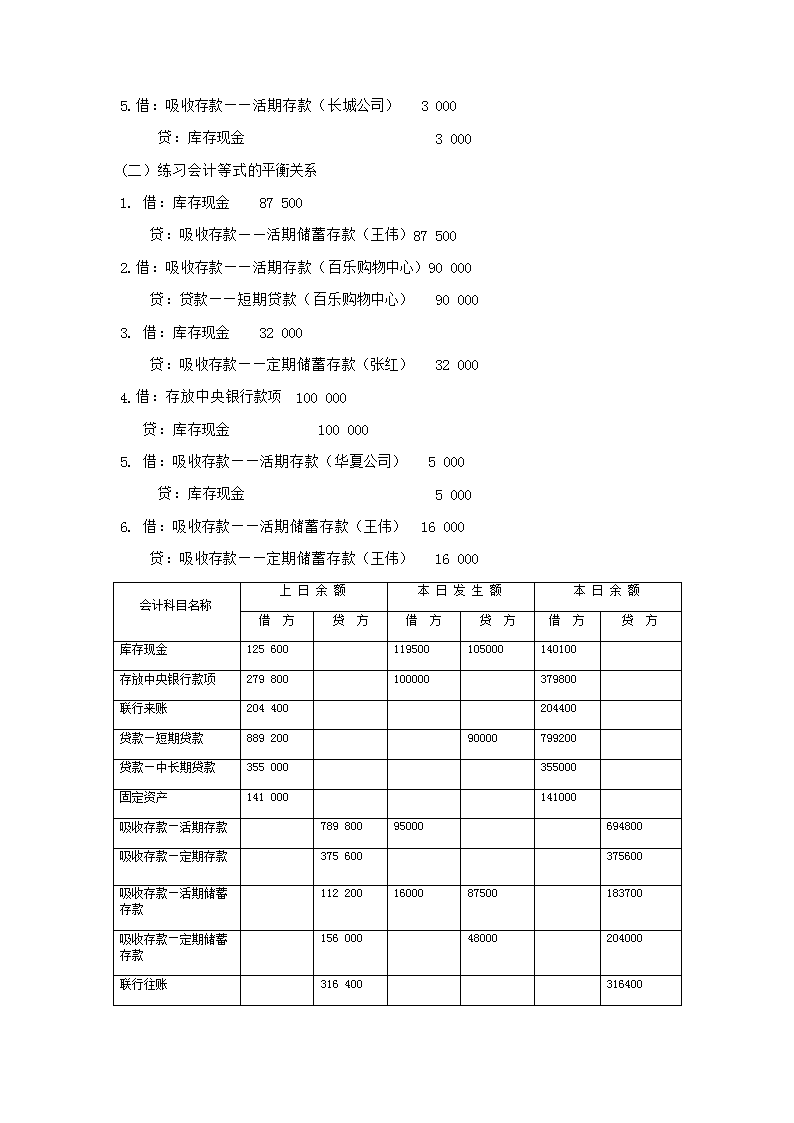

5.借:吸收存款——活期存款(长城公司)3000贷:库存现金3000(二)练习会计等式的平衡关系1.借:库存现金87500贷:吸收存款——活期储蓄存款(王伟)875002.借:吸收存款——活期存款(百乐购物中心)90000贷:贷款——短期贷款(百乐购物中心)900003.借:库存现金32000贷:吸收存款——定期储蓄存款(张红)320004.借:存放中央银行款项100000贷:库存现金1000005.借:吸收存款——活期存款(华夏公司)5000贷:库存现金50006.借:吸收存款——活期储蓄存款(王伟)16000贷:吸收存款——定期储蓄存款(王伟)16000会计科目名称上日余额本日发生额本日余额借方贷方借方贷方借方贷方库存现金125600119500105000140100存放中央银行款项279800100000379800联行来账204400204400贷款—短期贷款88920090000799200贷款—中长期贷款355000355000固定资产141000141000吸收存款—活期存款78980095000694800吸收存款—定期存款375600375600吸收存款—活期储蓄存款1122001600087500183700吸收存款—定期储蓄存款15600048000204000联行往账316400316400

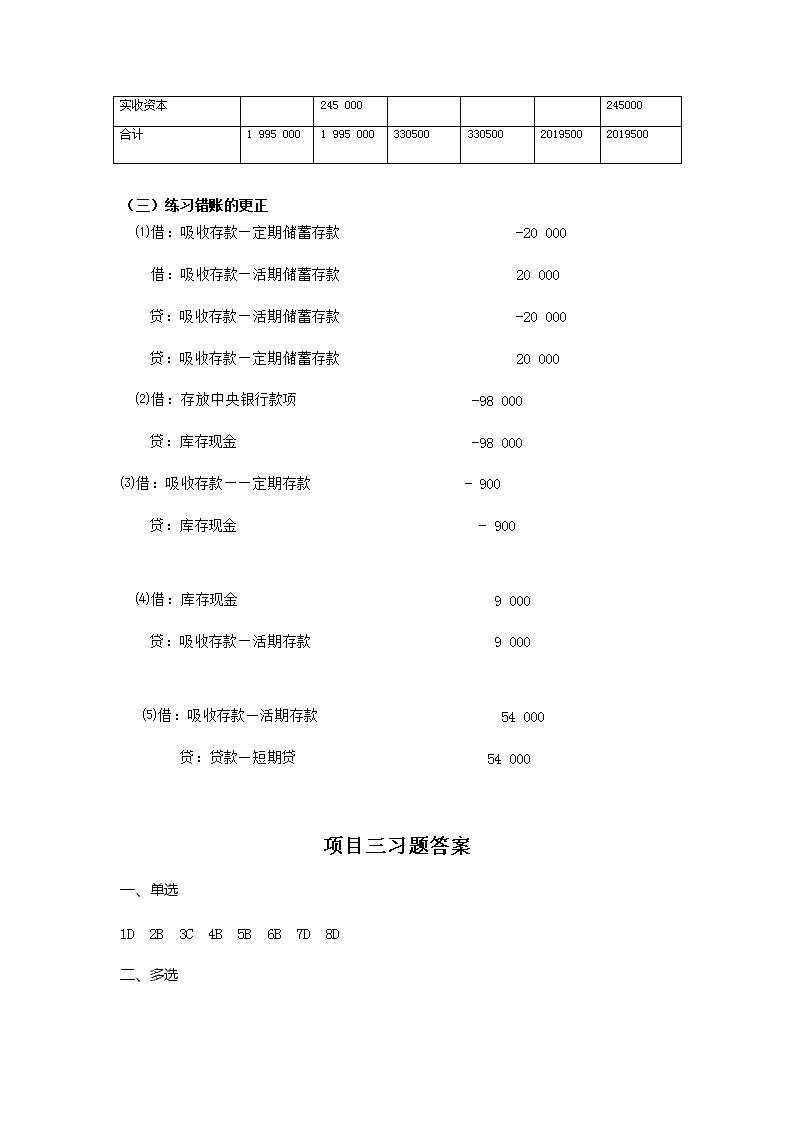

实收资本245000245000合计1995000199500033050033050020195002019500(三)练习错账的更正⑴借:吸收存款—定期储蓄存款-20000借:吸收存款—活期储蓄存款20000贷:吸收存款—活期储蓄存款-20000贷:吸收存款—定期储蓄存款20000⑵借:存放中央银行款项-98000贷:库存现金-98000⑶借:吸收存款——定期存款-900贷:库存现金-900⑷借:库存现金9000贷:吸收存款—活期存款9000⑸借:吸收存款—活期存款54000贷:贷款—短期贷54000项目三习题答案一、单选1D2B3C4B5B6B7D8D二、多选

1ABCD2ABC3ABCD4ABD5BCDE6ABCD7ABCD8ABC9ABCD10ACD三、判断1错2对3对4对5对6对7错8错9对10错四、核算题1.借:库存现金100000贷:存放中央银行款项1000002.借:库存现金20000贷:吸收存款——活期存款——大成公司200003.借:吸收存款——活期存款——建东公司15000贷:库存现金150004.借:其他应收款——出纳短款100贷:库存现金1005.借:其他应收款——出纳短款100贷:营业外支出100项目四习题答案一、单项选择题1.A2.D3.D4.D5.A6.C7.C8.D二、多项选择题1.ABCD2.ABCD3.BD4.ABCDF5.ABC6.ABCDF7.ABCD8.CD三、判断题1.×2.√3.×4.√5.×6.√7.×8.√9.×10.√四、业务练习题

1.(1)完成分户账。见下表账户性质:活期户名:甲公司账号:20100580利率:0.72%2009年摘要发生额借或贷余额日数积数月日借方贷方11承前页贷7200011145360001008000115转收60000贷132000131716000128转付50000贷820001082000027取现5000贷750009675000216转付20000贷550001899000036存现6000贷6100012732000318转收25000贷860002172000320结息贷86000186000321转息134.7贷86134.75430673.5

326转付15000贷71134.7(2)计算应计利息并填入分户账累计积数=536000+1008000+1716000+820000+675000+990000+732000+172000+86000=6735000应计利息=6735000×0.72%÷360=134.70(元)(3)编制结息的会计分录。借:利息支出134.7贷:应付利息——甲公司134.72.(1)计算支取日该笔存款的应付利息;应付利息=20000×1×2.25%+20000×39×0.36%÷360=457.8(元)(2)编制王某存入存款、按季预提利息、支取存款本息的会计分录。存入的分录:借:库存现金20000贷:活期存款——甲公司200002008年12月20日预提利息=20000×50×2.25%÷360=62.5(元)借:利息支出62.5贷:应付利息——甲公司62.5

2009年3月20日、6月20日和9月20日预提利息=20000×3×2.25%÷12=112.5(元)其他各季预提利息的分录同上。支取存款本息的分录:借:定期存款——甲公司20000应付利息——甲公司400利息支出57.8贷:活期存款——甲公司20457.83.(1)完成分户账。账户性质:活期户名:张某利率:0.36%2009年证号摘要对方科目发生额借或贷余额日数积数月日借方贷方76开户20000贷200009180000715取现5000贷1500026390000810存现12000贷2700013351000823取现3000贷240007168000830取现2000贷2200013286000912存现10000贷320006192000

918取现2000贷30000390000920结息贷30000771657000921转息16.57贷30016.575926取现2000贷28016.57(2)计算应计利息并填入分户账应付利息=1657000×0.36%÷360=16.57(元)(3)编制张某开户、结息的会计分录。开户:借:库存现金20000贷:活期储蓄存款——张某20000结息:借:利息支出16.57贷:应付利息——张某16.574.业务核算题(1)借:活期存款——宜州食品厂10000贷:库存现金10000(2)借:库存现金12000贷:活期存款——宜州塑料厂12000(3)借:活期存款——宜州商场30000

贷:活期存款——宜州塑料厂30000(4)借:库存现金5000贷:活期存款——宜州商场5000(5)借:库存现金3000贷:活期储蓄存款——张金3000(6)借:库存现金200000贷:定期储蓄存款——谭斌200000(7)借:活期储蓄存款——杨华1000贷:库存现金1000项目五习题答案一、单项选择题1.B2.C3.A4.A5.A6.C二、多项选择题1AC2.BD3.AB4.BCD5.ABC6.ACD三、判断题1.×2.×3.×4.√5.√6.×7.√8.×四、业务练习1.

(1)3月20日按季结息=300000×11×4.2‰÷30=462(元)借:活期存款——宜州食品厂462贷:利息收入462(2)6月20日按季计息=300000×3×4.2‰=3780(元)借:应收利息——宜州食品厂3780贷:利息收入3780(3)9月10日贷款到期时的处理借:逾期贷款——宜州食品厂300000贷:短期贷款——宜州食品厂300000应计利息=(300000+3780)×81×4.2‰÷30=3444.87(元)借:应收利息——宜州食品厂3444.87利息收入3444.87(4)9月19日“应收利息”逾期超过90天的处理借:非应计贷款——宜州食品厂300000贷:逾期贷款——宜州食品厂300000借:利息收入7224.87贷:应收利息——宜州食品厂7224.87收:应收未收利息——宜州食品厂7224.87

(5)9月20日按季计息=(300000+3780+3444.87)×11×4.2‰×(1+50%)÷30=709.69(元)进行表外核算收:应收未收利息——宜州食品厂709.69(6)10月5日应计利息=(300000+3780+3444.87+709.69)×14×4.2‰×(1+50%)÷30=905.33(元)收回贷款本金和剩余利息的核算借:活期存款——宜州食品厂308839.79贷:非应计贷款——宜州食品厂300000利息收入8839.79付:应收未收利息——宜州食品厂8839.792.(1)该行6月30日应计提的贷款损失准备金=300×1.5%-(2.6-0.6)=2.5(亿元)12月31日应计提的贷款损失准备金=280×1.5%-(2.6-0.6+0.2+2.5)=-0.5(亿元)(2)编制该行计提损失准备、核销呆账的会计分录(计算结果和分录均以亿元为单位)。

4月12日核销呆账的分录借:贷款损失准备0.6贷:××贷款———××贷款户0.66月30日计提的分录借:资产减值损失2.5贷:贷款损失准备2.512月31日计提的分录借:贷款损失准备0.5贷:资产减值损失0.53.(1)计算贴现利息、贴现额,并编制贴现的会计分录;贴现利息=500000×103×4.5‰÷30=7725(元)贴现额=500000-7725=492275(元)贴现的分录借:贴现资产——东风公司500000贷:活期存款——东风公司492275递延收益7725(2)6月20日应确认的贴息利息收入=500000×6×4.5‰÷30=450元)

会计分录;借:递延收益450贷:利息收入450(3)相应的会计分录。借:活期存款——东风公司260000逾期贷款——东风公司240000贷:贴现资产——东风公司500000项目六资金清算业务一、单项选择题1.C2.C3.D4.A5.C6.A7.D8.D9.C10.D二、多项选择题1.AB2.AD3.ABCD4.ABC5.ADC6.ABCD7.BCD8.AD9.AD10.ABCD三、判断题1、×2、√3、×4、√5、×6、×7、×8、√9、×10、×四、业务练习习题一大额支付系统业务的核算1.借:吸收存款—活期存款——购物中心2000000贷:清算资金往来20000002.借:清算资金往来2000000

贷:存放中央银行款项20000003.借:存放中央银行款项6000000贷:清算资金往来60000004.借:清算资金往来6000000贷:吸收存款—活期存款—服装厂6000000习题二银行行内电子汇划业务的核算1.本行即发报经办行:借:吸收存款—活期存款—机电公司40000贷:清算资金往来40000发报清算行即集中汇划点:借:清算资金往来40000贷:存放系统内款项—上存总行备付金存款户400002.收报清算行即集中汇划点:借:存放系统内款项—上存总行备付金存款户120000贷:清算资金往来120000本行即收报经办行:借:清算资金往来120000贷:吸收存款—活期存款—腾龙公司120000习题三 练习同城票据交换清算的核算一、资料 工商银行第一支行某日同城交换差额报告单如下:第一次交换差额报告单2009年1月20日

摘 要同城票据清算(借方)同城票据清算(贷方)张 数金 额张 数金 额提 出借方凭证28320060贷方凭证20294320提 回贷方凭证2396040借方凭证1276280总金额416100370600应借差额应贷差额总额45500二、要求 根据以上资料,分别编制提出票据,提入票据和资金清算会计分录。提出票据1、提出借方凭证会计分录为:借:清算资金往来—同城票据清算320060贷:其他应付款—提出交换专户320060借:其他应付款—提出交换专户320060贷:吸收存款—活期存款—各收款人户3200602、提出贷方凭证会计分录为:借:吸收存款—活期存款—各付款人户294320贷:清算资金往来—同城票据清算294320提入票据1、提回的贷方凭证会计分录为: 借:清算资金往来—同城票据清算96040贷:吸收存款—活期存款—各收款人户960402、提回借方凭证会计分录为:借:吸收存款—活期存款—各付款人户76280贷:清算资金往来—同城票据清算76280资金清算同城票据清算(借方)即应收金额=提出借方票据金额+提入贷方票据金额=320060+96040=416100(元)

同城票据清算(贷方)即应付金额=提出贷方票据金额+提入借方票据金额=294320+76280=370600(元)因为:应收金额>应付金额,所以为应收差额即:416100-370600=45500(元)也即为应贷差额45500(元)。资金清算会计分录为:借:存放中央银行款项 45500贷:清算资金往来—同城票据清算45500项目七支付结算工具项目训练一、单项选择题1.B2.C.3.C.4.A5.C6.D7.C8.A9.A10.B二、多项选择题1.ABD2.ACD3.ABC4.CD5.CD三、判断题1.√2.×3.√4.×5.×6.×7.√8.×9.×10.×四、业务练习1.借:其他应付款30000贷:吸收存款—活期存款—木器厂300002.借:吸收存款—活期存款-绿岛公司8000贷:开出本票80003.借:开出本票35000贷:吸收存款—活期存款-省纺织进出口公司350004.借:吸收存款—活期存款—建筑公司30000贷:汇出汇款30000

5.借:清算资金往来—联行往账59700贷:吸收存款—活期存款—手表厂597006.借:汇出汇款—轴承厂25000贷:清算资金往来—联行来账24000吸收存款—活期存款-轴承厂10007.借:吸收存款—活期存款—食品公司20000贷:清算资金往来—联行往账200008.借:清算资金往来—联行来账56000贷:吸收存款—活期存款—饲料公司560009.借:吸收存款—活期存款—织布厂12000贷:清算资金往来—联行往账1200010.借:清算资金往来—联行来账8000贷:吸收存款—活期存款—五金厂8000项目八买卖与收付外汇一、单项选择题1.A 2.B 3.A 4.A 二、多选题1.CD 2.AD 3.ABCD三、判断题1.× 2.× 3.√ 4. √ 5.√三、业务练习题1.外汇买卖业务(1)借:库存现金 USD10000.00

贷:货币兑换-691.50% USD10000.00 借:货币兑换 RMB69150.00 贷:库存现金 RMB69150.00(2)借:库存现金 RMB20996.40 贷:货币兑换 RMB20996.40 借:货币兑换-699.88% USD3000.00 贷:库存现金 USD3000.00 (3)借:库存现金 HKD5060.87 贷:货币兑换-88.72% HKD5060.87 借:货币兑换 RMB4490.00 贷:货币兑换-89.80% RMB4490.00 借:货币兑换 HKD5000.00 贷:汇出汇款 HKD5000.00(4)借:外汇合资企业存款 USD20000.00 贷:货币兑换-698.08% USD200000.00 借:货币兑换 RMB139416.00 贷:货币兑换-89.80% RMB139416.00 借:货币兑换 HKD155251.60 贷:外汇合资企业存款 HKD155251.602.外汇存贷款业务(1)借:汇入汇款 JPY50000.00 贷:货币兑换6.6319% JPY50000.00 借:货币兑换 RMB3315.95 贷:驻华机构活期存款 RMB3315.95(2) 借:汇入汇款 HKD3000.00

贷:合资企业活期存款 HKD3000.00(3) 借:汇入汇款 USD5000.00 贷:外币活期存款 USD5000.003.信用证业务8月15日受证通知: 收:国外开来保证凭信 USD8000.009月12日议付寄单索汇时:借:应收即期信用证出口款项 USD8120.00 贷:代收即期信用证出口款项 USD8120.00付:国外开来保证凭信 USD8120.009月28日收妥结汇时借:存放国外同业 USD8120.00 贷:手续费收入 USD120.00 货币兑换—汇买价697.08% USD8000.00借:货币兑换 RMB55766.40 贷:进出口企业活期存款 RMB55766.40同时转销或有资产或有负债借:代收即期信用证出口款项 USD8120.00贷:应收即期信用证出口款项 USD8120.00项目九学习银行委托及代理业务一、单项选择题1.B/D2.A3.A4.D5.A二、判断题1.√2.√3.×4.×5.√

三、业务题1.借:代理业务资金占款——覃红霞108631贷:吸收存款——活期储蓄存款——覃红霞1086312.借:吸收存款—活期存款--A公司35800贷:代理业务资金--代发工资35800借:代理业务资金--代发工资35800贷:吸收存款—活期储蓄存款—职工A7300--职工B10000--职工C9300--职工D9500项目十学习银行买入返售及卖出回购业务选择题:1.ABCD2.ABC3.AB项目十一学习银行衍生金融工具业务选择题:1.C2.ACD3.D项目十二核算金融机构往来的业务一、单项选择题1.C2.C3.B4.B5.B二、多项选择题1.ABC2.BC3.ACD三、判断题1.×2×3×4√5×

四、业务练习习题一通江支行:借:缴存中央银行财政性存款290000贷:存放中央银行款项290000借:存放中央银行款项960150贷:缴存中央银行一般性存款960150人民银行:借:普惠银行划来财政存款290000贷:普惠银行准备金存款290000借:普惠银行准备金存款960150贷:普惠银行划来一般性存款960150习题二通江支行:借入款项:借:存放中央银行款项5000000贷:向中央银行借款5000000归还借款:借:向中央银行借款5000000金融企业往来支出29250贷:存放中央银行款项5029250人民银行:借:汇通银行贷款5000000贷:汇通银行准备金存款5000000借:汇通银行准备金存款5029250贷:汇通银行贷款5000000利息收入29250再贴现:400000×46×2.745‰÷30=1683.6汇通银行办理贴现:借:存放中央银行款项398316.4

金融企业往来支出1683.6贷:向中央银行借款—再贴现户400000习题三 (一)1.(1)汇出行 借:吸收存款—活期存款—威龙公司户80000 贷:清算资金往来80000(2)转汇行 借:清算资金往来80000 贷:清算资金往来—同城票据清算80000(3)汇入行 借:清算资金往来—同城票据清算80000 贷:吸收存款—活期存款—收款人户800002.(1)汇出行:借:吸收存款—活期存款—吉祥公司户300000贷:清算资金往来300000(2)转汇行 借:清算资金往来—同城票据清算300000 贷:联行往账300000(3)汇入行 借:联行来账300000 贷:吸收存款—活期存款—天祥公司300000(二)11)拆入行的处理 借:拆入资金—××拆出行—本金1000000 金融企业往来支出20000 贷:存放中央银行款项10200002)中国人民银行的处理借:工商银行准备金存款1020000 贷:农业银行准备金存款1020000

3)拆出行的处理 借:存放中央银行款项1020000 贷:拆出资金1000000 金融企业往来收入200002.1)核算拆出行的业务 借:拆出资金500000 贷:存放中央银行款项5000002)核算中国人民银行的业务 借:建设银行准备金存款500000 贷:工商银行准备金存款5000003)核算拆入行的业务 借:存放中央银行款项500000 贷:拆入资金—500000项目十三核算银行的经营成果一、单项选择题1.B2.B二、多项选择题1.ABCD2.ABC三、判断题1.√2.√四、业务练习1.借:应收利息900000贷:利息收入9000002.借:利息支出200000贷:应付利息2000003.借:存放中央银行款项15000贷:金融企业往来收入15000

4.借:利息支出150000贷:吸收存款1500005.借:营业税金及附加8800贷:应交税费——应交营业税金8000应交城建税560教育费附加24012月31日借:利息收入12300000其他业务收入240000营业外收入36000贷:利息支出9600000其他业务支出86000营业外支出13500营业税金及附加415000本年利润2461500项目十四核算所有者权益的业务一、单项选择题1.A2.C3.A4.D5.C二、多项选择题1.ABC2.CD3.ACD4.BCD5.ABCD三、判断题1.√2.×3.×4.×5.×四、业务练习1.借:银行存款35000000贷:实收资本35000000

2.借:固定资产4500000贷:实收资本45000003.借:无形资产500000贷:实收资本5000004.借:利润分配-计提盈余公积 1185000 贷:盈余公积-法定盈余公积金 790000 -任意盈余公积金 3950005.借:盈余公积1000000贷:实收资本1000000项目十五编制年度决算和财务报表一、单项选择题1.B2.A3.B4.D5.B二、多项选择题1.ABC2.AB3.ABCD4.AB5.ABCD三、判断题1.×2.×3.×4.×5.√'

您可能关注的文档

- 《通信专业综合能力》课后习题总汇附答案[1].doc

- 《遥感原理与应用》习题答案.doc

- 《金属精密液态成形技术》习题参考答案 (1).doc

- 《金融企业会计》清华大学出版社李光版课后练习答案.doc

- 《金融风险管理》课后习题答案.doc

- 《针灸治疗学》医学考研习题集参考答案.doc

- 《钢的热处理》习题与思考题参考答案.doc

- 《钢铁是怎样炼成的》章节概括+读后习题(附答案)+读后感.doc

- 《钻井工程理论与技术》课后题答案.doc

- 《铸造工艺学》课后习题答案 董选普.doc

- 《阿长与山海经》课内阅读练习附答案.doc

- 《陈涉世家》练习题及答案001.doc

- 《雪地贺卡》练习题及答案.doc

- 《非营利组织管理》复习题及参考答案.doc

- 《饭店管理概论》东财版章后习题参考答案与提示.doc

- 《马克思主义基本原理概论》 课后习题答案全.doc

- 《马克思主义基本原理概论》(2015年修订版)课后题答案.docx

- 《马克思主义基本原理概论》-合肥学院专供-课后习题答案+期末复习+重要的名词解释.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明