- 793.50 KB

- 2022-04-22 11:55:25 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

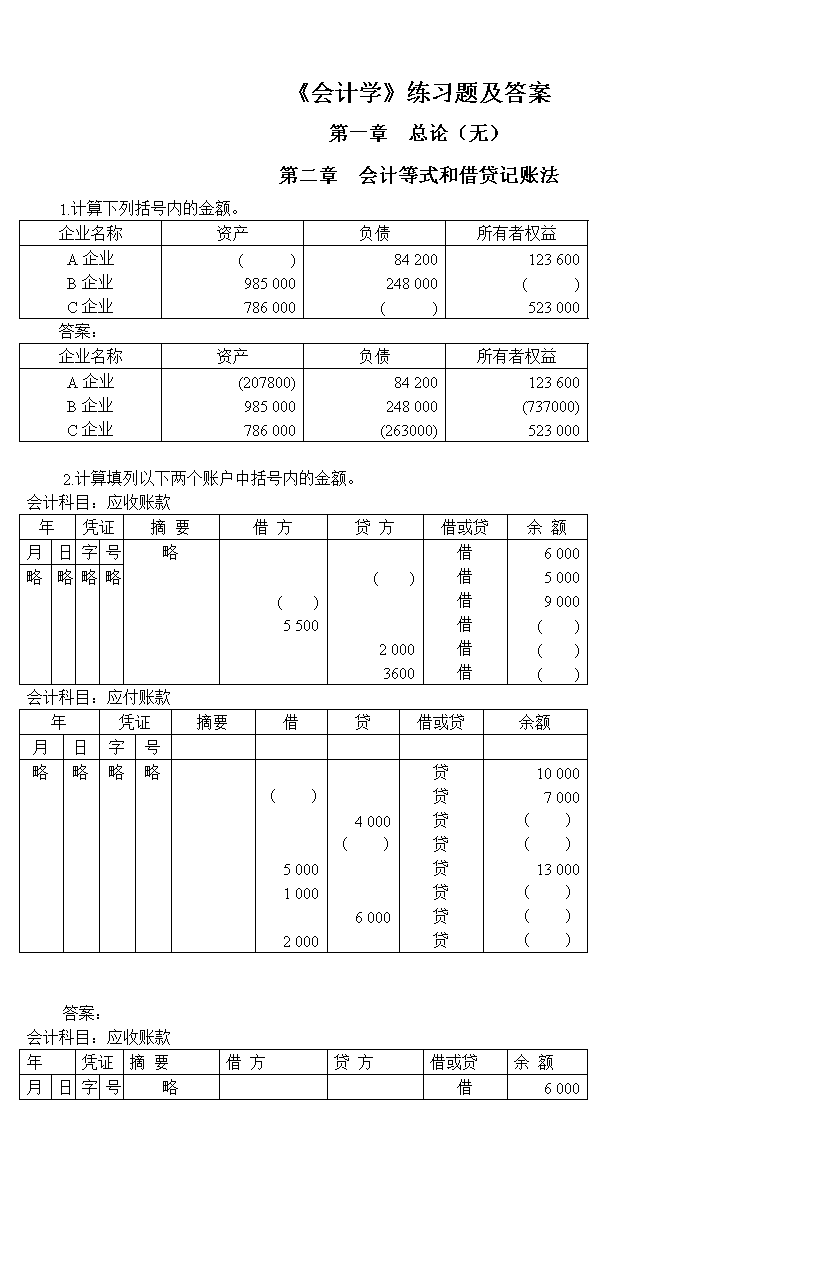

'《会计学》练习题及答案第一章总论(无)第二章会计等式和借贷记账法1.计算下列括号内的金额。企业名称资产负债所有者权益A企业B企业C企业( )98500078600084200248000( )123600( )523000答案:企业名称资产负债所有者权益A企业B企业C企业(207800)98500078600084200248000(263000)123600(737000)5230002.计算填列以下两个账户中括号内的金额。会计科目:应收账款年凭证摘要借方贷方借或贷余额月日字号略( )5500( )20003600借借借借借借600050009000( )( )( )略略略略会计科目:应付账款年凭证摘要借贷借或贷余额月日字号略略略略( )5000100020004000( )6000贷贷贷贷贷贷贷贷100007000( )( )13000( )( )( )答案:会计科目:应收账款年凭证摘要借方贷方借或贷余额月日字号略借6000

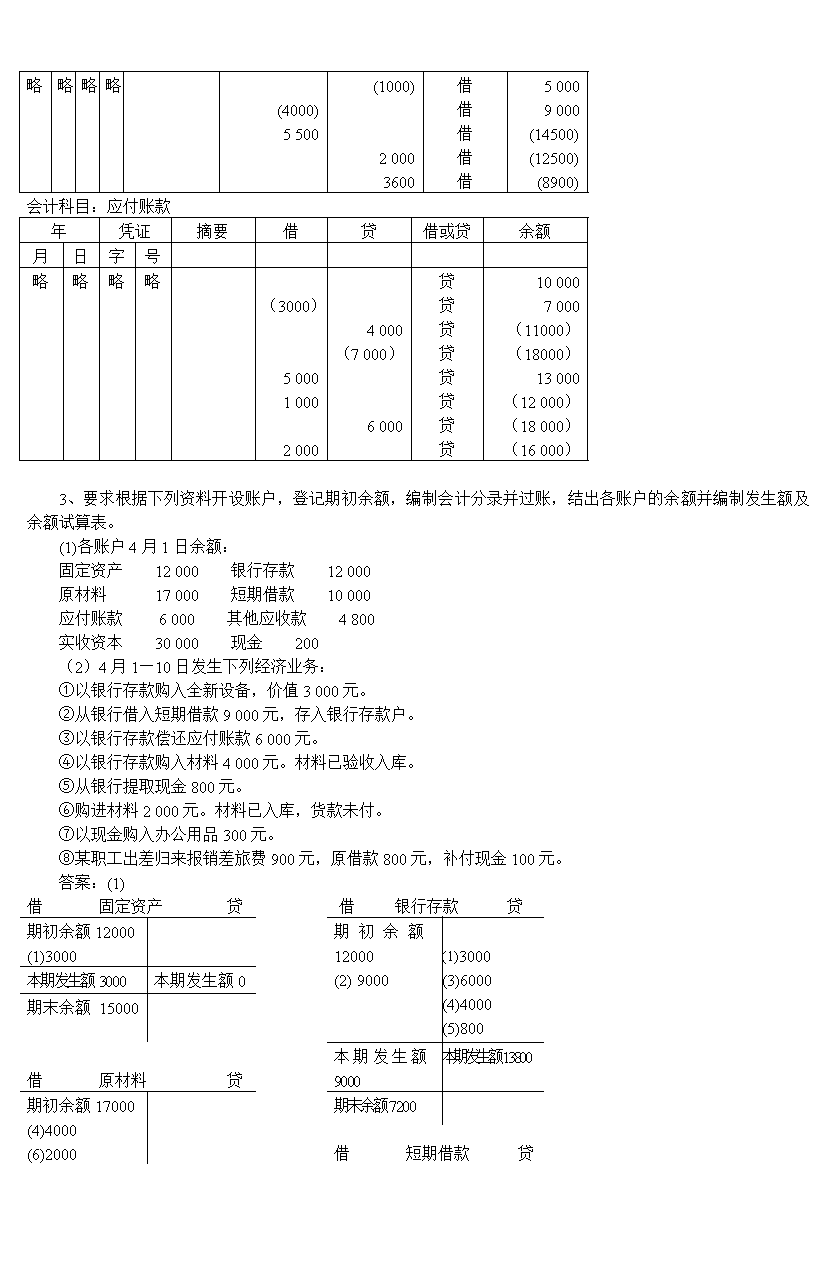

(4000)5500(1000)20003600借借借借借50009000(14500)(12500)(8900)略略略略会计科目:应付账款年凭证摘要借贷借或贷余额月日字号略略略略(3000)5000100020004000(7000)6000贷贷贷贷贷贷贷贷100007000(11000)(18000)13000(12000)(18000)(16000)3、要求根据下列资料开设账户,登记期初余额,编制会计分录并过账,结出各账户的余额并编制发生额及余额试算表。(1)各账户4月1日余额:固定资产12000银行存款12000原材料 17000短期借款10000应付账款 6000其他应收款4800实收资本30000现金200(2)4月1—10日发生下列经济业务:①以银行存款购入全新设备,价值3000元。②从银行借入短期借款9000元,存入银行存款户。③以银行存款偿还应付账款6000元。④以银行存款购入材料4000元。材料已验收入库。⑤从银行提取现金800元。⑥购进材料2000元。材料已入库,货款未付。⑦以现金购入办公用品300元。⑧某职工出差归来报销差旅费900元,原借款800元,补付现金100元。答案:(1)借固定资产 贷借 银行存款 贷期初余额12000(1)3000期初余额12000(2)9000(1)3000(3)6000(4)4000(5)800本期发生额3000本期发生额0期末余额15000借原材料贷本期发生额9000本期发生额13800期初余额17000期末余额7200(4)4000(6)2000借短期借款贷

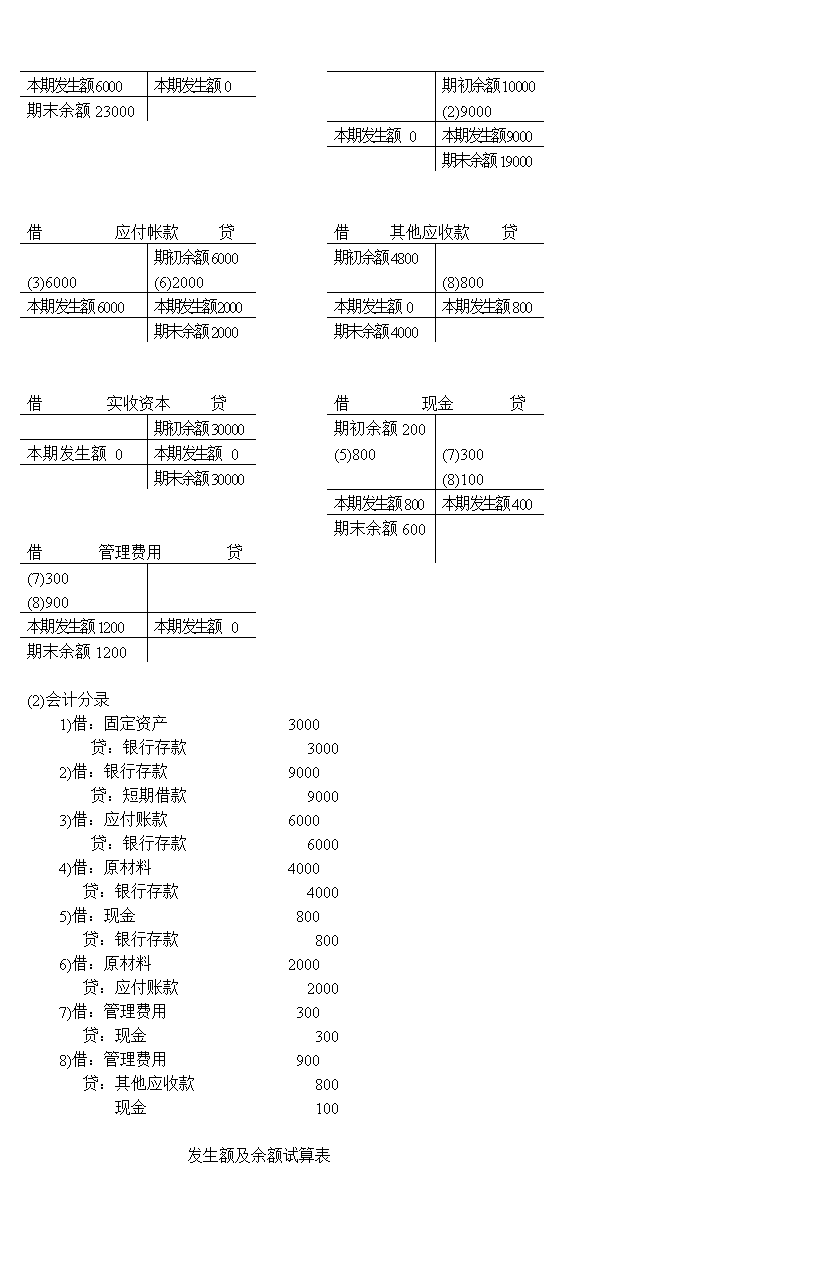

本期发生额6000本期发生额0期初余额10000期末余额23000(2)9000本期发生额0本期发生额9000期末余额19000借应付帐款贷借其他应收款贷期初余额6000期初余额4800(3)6000(6)2000(8)800本期发生额6000本期发生额2000本期发生额0本期发生额800期末余额2000期末余额4000借实收资本贷借现金贷期初余额30000期初余额200本期发生额0本期发生额0(5)800(7)300期末余额30000(8)100本期发生额800本期发生额400借管理费用贷期末余额600(7)300(8)900本期发生额1200本期发生额0期末余额1200(2)会计分录 1)借:固定资产3000 贷:银行存款3000 2)借:银行存款9000 贷:短期借款9000 3)借:应付账款 6000贷:银行存款6000 4)借:原材料4000贷:银行存款4000 5)借:现金800 贷:银行存款800 6)借:原材料2000 贷:应付账款2000 7)借:管理费用300 贷:现金300 8)借:管理费用900 贷:其他应收款800 现金100 发生额及余额试算表

单位:元账户名称期初余额本期发生额期末余额借 方贷 方借 方贷 方借 方贷 方固定资产12000300015000银行存款120009000138007200原材料17000600023000短期借款10000900019000应付帐款6000600020002000其他应收款48008004000实收资本3000030000现金200800400600管理费用12001200合计460004600026000260005100051000第三章会计循环1.某企业2001年4月1日“原材料”和“应付账款”总账及明细账的余额如下:原材料:名称数量单价明细账余额总账余额A材料B材料2000件800千克10元/件2元/千克20000元1600元21600元应付账款:账户名称明细账余额总账余额甲公司乙公司5000元6000元11000元该企业4月1日至5日发生下列经济业务:(1)2日购进下列材料,材料已入库,货款未付。名称数量单价金额供应单位A材料B材料3000件1000千克10元/件2元/千克30000元2000元甲公司乙公司(2)4日用银行存款偿还下列欠款:甲公司25000元乙公司6000元(3)5日生产车间领用下列材料:名称数量单价金额A材料B材料4000件1200千克10元/件2元/千克40000元2400元(4)6日购入下列材料,已验收入库,丙公司货款以银行存款付讫,其余未付。名称数量单价金额供应单位A材料A材料1000件2500件10元/件10000元25000元丙公司甲公司

B材料3000千克10元/件2元/千克6000元乙公司(1)8日用银行存款偿还下列欠款:甲公司10000元;乙公司2000元要求:(1)编制以上经济业务的会计分录。(2)开设“原材料”和“应付账款”总分类账和明细分类账,并进行平行登记。(3)编制原材料和应付账款明细账试算表,并与有关总分类账余额核对是否符合。答案:1.(1)会计分录 1)借:原材料——A材料30000 ——B材料2000 贷:应付账款——甲公司30000——乙公司2000 2)借:应付账款——甲公司25000——乙公司6000 贷:银行存款310003)借:制造费用42400贷:原材料——A材料40000——B材料24004)借:原材料——A材料35000——B材料6000贷:银行存款10000应付账款——甲公司25000——乙公司60005)借:应付账款——甲公司10000——乙公司2000贷:银行存款12000(2)总分类账账户名称:原材料单位:元2001年凭证摘要借方贷方借或贷余额月日字号41月初余额借2160042购入32000借5360045领用42400借1120046购入41000借52200合计7300042400借52200原材料明细账账户名称:A材料年凭证摘要收入支出结存月日字号数量(件)单价(元/件)金额(元)数量件)单价(元/件)金额(元)数量(件)单价(元/件)金额(元)41月初余额2000102000042购入300010300005000105000045领用400010400001000101000046购入3500103500045001045000

合计650010650004000104000045001045000账户名称:B材料年凭证摘要收入支出结存月日字号数量(千克)单价(元/千克)余额(元)数量(千克)单价(元/千克)余额(元)数量(千克)单价(元/千克)余额(元)41月初余额8002160042购入10002200018002360045领用1200224006002120046购入300026000360027200合计400028000120022400360027200总分类账账户名称:应付账款单位:元年凭证摘要借方贷方借或贷余额月日字号41月初余额贷1100042购料32000贷4300044偿还欠款3100贷1200046购料31000贷4300048偿还欠款12000贷31000合计4300063000贷31000应付账款明细账账户名称:甲公司单位:元年凭证摘要借方贷方借或贷余额月日41月初余额贷500042购料30000贷3500044偿还欠款25000贷1000046购料25000贷3500048偿还欠款10000贷25000合计3500055000贷25000应付账款明细账账户名称:乙公司单位:元年凭证摘要借方贷方借或贷余额月日字号41月初余额贷600042购料2000贷800044偿还欠款6000贷200046购料6000贷800048偿还欠款2000贷6000合计80008000贷6000(3)原材料明细账试算表单位:元账户名称期初余额本期发生额期末余额借方金额贷方金额A材料20000650004000045000B材料1600800024007200合计21600730004240052200

应付账款明细账试算表单位:元账户名称期初余额本期发生额期末余额借方金额贷方金额甲公司5000350005500025000乙公司6000800080006000合计11000430006300031000通过试算可知,A材料和B材料明细账的期初余额之和、本期借方发生额之和、本期贷方发生额之和、期末余额之和分别与总账的期初余额、本期借方发生额、本期贷方发生额、期末余额相等;应付账款所属的明细账金额之和与应付账款总账金额也核对相符。2、某装饰公司2001年6月30日调整前各账户余额如下:账户名称借方余额账户名称贷方余额银行存款应收账款原材料待摊费用固定资产管理费用财务费用主营业务成本240001100049420600080000015800900074480累计折旧应付票据应付账款预收账款短期借款预提费用实收资本主营业务收入180000500043003000016000024005000001080006月份需要调整和结转的账项有:(1)本月预提短期借款利息800元(2)年初购买的财产保险,本月应摊保险费500元(3)上月预收的装修工程款30000元,本月已完工验收,应转为主营业务收入(4)本月计提固定资产折旧4000元,由管理费用负担(5)结转本月营业收入(6)结转本月营业成本、管理费用、财务费用(7)结转本月营业利润要求:(1)编制6月份工作底稿(2)根据工作底稿的有关资料编制调整、结转会计分录。答案:(1)调整和结转的会计分录如下:①借:财务费用800贷:预提费用800②借:管理费用500贷:待摊费用500③借:预收账款30000贷:主营业务收入30000④借:管理费用4000贷:累计折旧4000⑤借:主营业务收入138000贷:本年利润138000⑥借:本年利润104580贷:主营业务成本74480管理费用20300财务费用9800⑦借:本年利润33420贷:利润分配――未分配利润33420

(2)装饰公司工作底稿2001年6月30日会计科目调整前试算表账项调整调整后试算表账项结转利润表资产负债表借方贷方借方贷方借方贷方借方贷方借方贷方借方贷方银行存款240002400024000应收账款110001100011000原材料494204942049420待摊费用6000500②55005500固定资产800000800000800000累计折旧.1800004000④184000184000应付票据500050005000应付账款430043004300预收账款3000030000③00短期借款160000160000160000预提费用2400800①32003200实收资本500000500000500000主营业务收入10800030000③138000138000⑤138000主营业务成本744807448074480⑥74480管理费用15800500①2030020300⑥203004000④财务费用9000800①98009800⑥9800本年利润104580⑥138000⑤3342033420⑦利润分配33420⑦33420合计9897009897003530035300994500994500276000276000138000138000889920889920第四章资产1、某企业发生下列经济业务:(1)签发现金支票,从银行提取现金1000元。(2)采购员王进出差,预借差旅费500元。(3)以现金方式支付购买零星办公用品费300元。(4)签发现金支票,从银行提取现金30000元,以备发放工资。(5)发放工资30000元。(6)将现金15000元送存银行。(7)采购员王进出差回来,报销差旅费420元,剩余款退回财会部门。要求:根据上列经济业务编制会计分录。答案:(1)借:现金1000贷:银行存款1000(2)借:其他应收款500贷:现金500(3)借:管理费用300贷:现金300(4)借:现金30000贷:银行存款30000(5)借:管理费用30000贷:现金30000(6)借:银行存款15000

贷:现金15000(7)借:管理费用420现金80贷:其他应收款5002、某企业2001年6月30日银行存款日记账的账面余额为77230元,银行对账单的余额为74830元,经核对发现以下未达账项:(1)企业于本月末送存的某公司归还购货款的转账支票一账,金额为7200元,银行尚未登记入账。(2)企业已开出支票一张,金额为6800元,银行尚未兑付。(3)银行收到托收款项一笔,货款金额为8400元,企业尚未登记入账。(4)银行划付电话费10400元,企业尚未登记入账。要求:根据以上资料编制“银行存款余额调节表”。答案:银行存款余额调节表2001年6月30日项目金额项目金额银行存款日记账余额77230银行对账单余额74830加:银行已收款而企业加:企业已收款而银行尚未收款的款项8400尚未收款的款项7200减:银行已付款而企业减:企业已付款而银行尚未付款的款项10400尚未付款的款项6800调节后的余额75230调节后的余额752303、某企业销售产品一批,共计50000元,规定的现金折扣条件为2/10,N/30,适用的增值税税率17%。产品已交付,企业在8日内收到货款。要求:按总价法编制有关会计分录。答案:(1)销货时应收账款:50000×(1+17%)=58500(元)借:应收账款58500贷:主营业务收入50000应交税金—应交增值税(销项税额)8500(2)8日内收款实际收款:50000×(1-2%)+8500=57500借:银行存款57500财务费用1000贷:应收账款585004、某企业1999年开始计提坏账准备。1999年年末应收账款余额为9800000元,按0.4%的比例计提坏账准备。2000年发生坏账损失13500元,年末应收账款余额为8150000元。要求:(1)分别计算1999年和2000年应提的坏账准备。(2)编制有关业务的会计分录。答案:(1)1999年应计提坏账准备金额9800000×0.4%=39200(元)2000年应计提坏账准备金额8150000×0.4%-(39200-13500)=6900(元)(2)1999年借:管理费用39200贷:坏账准备392002000年借:坏账准备13500贷:应收账款13500

借:管理费用6900贷:坏账准备69005、某企业发生下列经济业务:(1)销售产品一批,价款为50000元,增值税税率为17%。产品已发出,收到60天到期的无息商业承兑汇票一张。(2)销售产品一批,价款为42000元,增值税税率为17%,产品已发出,收到90天到期、利率6%的商业承兑汇票一张。(3)上述带息商业承兑汇票持有20天后向银行贴现,银行贴现率为8%。贴现款存入银行。(4)上述不带息的商业承兑汇票到期,收到兑付划来的款项。(5)已贴现的带息商业承兑汇票到期,承兑人无力付款,收到银行退回的商业承兑汇票和支款通知。要求:根据上述业务编制会计分录。答案:(1)商业汇票面值:50000×(1+17%)=58500(元)借:应收票据58500贷:主营业务收入50000应交税金—应交增值税(销项税额)8500(2)商业汇票面值:42000×(1+17%)=49140(元)借:应收票据49140贷:主营业务收入42000应交税金—应交增值税(销项税额)7140(3)票据到期值:42000×(1+17%)+42000×(1+17%)×6%×90÷360=49877.10(元)票据贴现所得额:49877.10-49877.10×8%×70÷360=49101.23(元)借:银行存款49101.23财务费用38.77贷:应收票据49140(4)借:银行存款58500贷:应收票据58500(5)借:应收账款49877.10贷:银行存款49877.106、某企业存货按实际成本计价,发生的有关经济业务如下:(1)购入A材料一批,货款为28000元,增值税税率为17%,运杂费为500元,以银行存款支付款项,但材料尚未收到。(2)购入B材料一批,货款为11200元,增值税税率为17%,运杂费为100元。材料验收入库,款项以银行存款支付。(3)A材料到货并验收入库。(4)3月25日收到材料一批,合同价为20000元,有关结算凭证4月6日到达,实际支付货款21000元,增值税税率为17%,运杂费为300元。(5)3月26日预付采购材料款8000元,4月25日收到该批材料,实际采购成本为10000元增值税税率为17%。要求:根据上述经济业务编制会计分录。答案:(1)实际成本:28000+500=28500(元)增值税:28000×17%=4760(元)借:在途物资28500应交税金—应交增值税(进项税额)4760贷:银行存款33260(2)实际成本:11200+100=11300(元)增值税:11200×17%=1904(元)借:原材料——B材料11300应交税金—应交增值税(进项税额)1904贷:银行存款13204

(3)借:原材料——A材料28500贷:在途物资28500(4)3月25日借:原材料20000贷:应付账款200004月1日借:原材料20000贷:应付账款200004月6日实际成本:21000+300=21300(元)增值税:21300×17%=3570(元)借:原材料21300应交税金—应交增值税(进项税额)3570贷:银行存款24870(5)3月26日借:预付账款8000贷:银行存款80004月25日借:原材料10000应交税金—应交增值税(进项税额)1700贷:预付账款117007、某企业原材料明细账如下:原材料明细账名称:乙材料×××年凭证号数摘要收入(借方)付出(贷方)结存月日数量kg单价元/kg金额元数量单价金额数量单价金额31416202731承上页购进领用领用购进领用110010009095990009500070080050060017001000200120070010060000要求:用加权平均法计算发出材料实际成本和月末结存金额。该题属于存货按加权平均法计价发出核算的练习。答案:加权平均单价:(60000+99000+95000)/(600+1100+1000)=94.07(元/公斤)月末库存材料结存金额:700×94.07=65849(元)全月发出材料实际成本:60000+99000+95000-65849=188151(元)原材料明细账名称:乙材料规格:编号:年凭证号数摘要收入(借方)付出(贷方)结存数量(千克)单价(元/千克)金额(元)数量(千克)单价(元/千克)金额(元)数量(千克)单价(元/千克)金额(元)月日

31416202731承上购进领用领用购进领用10009095990009500070080050018815160017001000200120070010094.0760000658498、某企业存货按计划成本计价。甲材料单位计价成本为30元每千克。5月1日甲材料明细账内库存数量为800千克,材料成本差异账户内借方余额为650元。5月份发生如下经济业务:(1)5月6日购入甲材料300千克,每千克32元,增值税税率为17%,材料已验收入库,款项以银行存款支付。(2)5月10日,车间生产产品领用甲材料500千克。(3)5月13日购入甲材料400千克,每千克31元,增值税税率为17%。款项以银行存款支付,材料未到。(4)5月20日,车间生产产品领用甲材料500千克。(5)5月22日购入的400千克甲材料到达并验收入库。(6)5月26日,行政管理部门领用甲材料100千克,用于建筑维修。要求:(1)根据上述经济业务编制会计分录。(2)计算结转本月入库甲材料的成本差异额。(3)计算本月甲材料的成本差异率。(4)计算结账本月领用甲材料应负担的成本差异额。(5)计算月末结存甲材料的实际成本。答案:(1)5月6日借:物资采购——甲材料9600应交税金—应交增值税(进项税额)1632贷:银行存款11232借:原材料——甲材料9000贷:物资采购——甲材料90005月10日借:生产成本15000贷:原材料——甲材料150005月13日借:物资采购12400应交税金—应交增值税(进项税额)2108贷:银行存款145085月20日借:生产成本15000贷:原材料——甲材料150005月22日借:原材料——甲材料12000贷:物资采购120005月26日借:管理费用3000贷:原材料——甲材料3000(2)本月入库甲材料成本差异额:400+600=1000(元)借:材料成本差异1000贷:物资采购1000(3)本月入库甲材料成本差异率:(650+400+600)/(800×30+300×30+12000)=+3.7%

(4)领用甲材料应负担的成本差异额:(15000+15000+3000)×3.7%=1221(元)借:生产成本(30000×37%)1110管理费用(3000×37%)111贷:材料成本差异1221(5)本月发出甲材料的实际成本:33000+1221=34221(元)月末结存甲材料的实际成本800×30+650+9600+12400-34221=12429(元)9、某企业按规定计提存货跌价准备。某种材料6月30日的成本为85000元,可变现净值为84000元。12月31日,该众存货的可变现净值为85600元。要求:根据以上资料编制相关的会计分录。答案:6月30日借:管理费用——计提的存货跌价准备1000贷:存货跌价准备100012月31日借:存货跌价准备1000贷:管理费用——计提的存货跌价准备100010、某企业发生的短期投资业务如下:(1)甲公司于2001年5月20日宣告分派现金股利,每10股派1.5元(含税),5月20日在册的股东均可享受,并定于6月1日至5日发放。乙公司于2001年5月10日购入甲公司股票20000股,每股市价7元。乙公司于2001年5月20日以每股8元的价格将股票全部出售给丙企业。丙企业为此项投资缴纳的税费为6000。(2)2001年6月1日收到甲公司派发的股利。(3)2001年7月1日以31200元的价格购入2001你那1月1日发行的三年期债券,其债券利息按年计收,到期收回本金。债券年利率为8%,该债券票面价值为30000元,另支付相关税费500元。(4)2001年8月5日将所持有的甲公司股票以每股9元的价格售出,相关税费为1000元。(5)2001年12月31日,“短期投资”账户中的股票投资成本为300000元,当日的市场收盘价为290000元,“短期投资跌价准备”账户的贷方余额为2000元。要求:根据上述经济业务,编制某企业有关业务的会计分录。答案:(1)取得成本:20000×8+600-20000×1.5%=157600(元)借:短期投资——股票投资157600应收股利3000贷:银行存款160600(2)借:银行存款3000贷:应收股利3000(3)取得成本:31200+500=31700(元)借:短期投资——债券投资31700贷:银行存款31700(4)转让收入:9×20000-1000=179000(元)转让成本:157600(元)转让收益:179000-157600=21400(元)借:银行存款179000贷:短期投资——股票投资157600投资收益21400(5)计提跌价准备:300000-290000-2000=8000(元)借:投资收益8000贷:短期投资跌价准备800011、某企业2000年4月1日以286300元的价格购入2000年1月1日发行的三年期到期还本付息的债券。债券年利率为9%,债券面值为280000元。要求:编制购入债券、计提利息、债券到期还本付息的会计分录。

答案:.(1)购入:应计利息:280000×9%×3÷12=6300(元)借:长期债权投资——债券投资(面值)280000——债券投资(应计利息)6300贷:银行存款286300(2)2000年6月30日确认利息:票面利息=280000×9%×3÷12=6300(元)借:长期债权投资——债券投资(应计利息)6300贷:投资收益63002000年12月30日确认利息:半年票面利息=280000×9%÷2=12600(元)借:长期债权投资——债券投资(应计利息)12600贷:投资收益12600次年同上(3)到期收回:收回本金:280000(元)收回票据利息:280000×9%×3=75600(元)借:银行存款355600贷:长期债权投资——债券投资(面值)280000——债券投资(应计利息)7560012、资料同习题13。假定某企业购入债券时实际支付的价款为289300元。要求:编制购入债券、计提利息、摊消溢价、债券到期还本付息的会计分录。答案:(1)购入:投资成本:2893000-280000×9%×3/12=28300(元)溢价:283000-280000=3000(元)借:长期债权投资——债券投资(面值)280000——债券投资(溢价)3000——债券投资(应计利息)6300贷:银行存款289300(2)6月30日确认利息:票面利息:280000×9%×3/12=6300(元)溢价摊销:3000÷33×3=272.70(元)实际利息:6300-272.70=6027.30(元)借:长期债权投资——债券投资(应计利息)6300贷:长期债权投资——债券投资(溢价)272.70投资收益6027.3012月31日确认利息:半年票面利息:280000×9%÷2=12600(元)溢价摊销:3000÷33×6=545.50(元)实际利息:12600—545.5=12054.50(元)借:长期债权投资——债券投资(应计利息)6300贷:长期债权投资——债券投资(溢价)272.70投资收益6027.3012月31日确认利息:半年票面利息:280000×9%÷2=12600(元)溢价摊销:3000÷33×6=545.50(元)实际利息:12600—545.5=12054.50(元)借:长期债权投资——债券投资(应计利息)12600贷:长期债权投资——债券投资(溢价)545.50投资收益 12054.50次年同上(3)到期收回:收回本金:280000(元)收回票据利息=280000×9%×3=75600(元)借:银行存款355600贷:长期债权投资——债券投资(面值)280000——债券投资(应计利息)7560013、资料同习题13。假定某企业购入债券时实际支付的价款为284800元。

要求:编制购入债券、计提利息、摊消折价、债券到期还本付息的会计分录。答案:(1)购入:投资成本:284800-280000×9%×3/12=278500(元)折价:278500-280000=-1500(元)借:长期债权投资——债券投资(面值)280000——债券投资(应计利息)6300贷:长期债权投资——债券投资(折价)1500银行存款284800(2)6月30日确认利息:票面利息:280000×9%×3/12=6300(元)折价转销:1500÷33×3=136.40(元)实际利息:6300-136.4=6436.40(元)借:长期债权投资——债券投资(应计利息)6300——债券投资(折价)136.40贷:投资收益6436.4012月31日确认利息:半年票面利息:280000×9%÷2=12600(元)折价转销:1500÷33×6=272.70(元)实际利息:12600+272.70=12872.70(元)借:长期债权投资——债券投资(应计利息)12600——债券投资(折价)272.70 贷:投资收益12872.70次年同上(3)到期收回:收回本金:280000(元)收回票据利息=280000×9%×3=75600(元)借:银行存款355600贷:长期债权投资——债券投资(面值)280000——债券投资(应计利息)7560014、某企业2000年2月日购入A公司股票300000股长期持有,所付全部价款为3750000元。2000年A公司实现净利润2850000元,2001年2月1日宣告分派现金股利,每股派发0.1元。要求:在以下假定条件下,编制有关股票投资的会计分录:⑴某企业股份占A公司有表决权股份的5%。⑵某企业股份占A公司有表决权股份的30%。答案: (1)购入借:长期股权投资——股票投资(投资成本) 3750000 贷:银行存款 3750000确认应收股利:300000×0.1=30000(元)借:应收股利30000贷:投资收益30000收到股利借:银行存款30000贷:应收股利30000(2)购入借:长期股权投资——股票投资(投资成本) 3750000 贷:银行存款 3750000确认应分享的利润:2850000×30%=855000(元)借:长期股权投资——股票投资(损益调整)855000贷:投资收益855000确认应收股利:300000×0.1=30000(元)借:应收股利30000贷:长期股权投资——股票投资(损益调整)30000收到股利借:银行存款30000

贷:应收股利3000015、某企业对某公司进行投资,投资成本为250000元。由于某公司的股票市价持续下跌,估计其可收回金额为230000元。以后期间某公司股票市价又回升到元。要求:根据上述资料,编制有关业务的会计分录。答案:(1)应提减值准备:250000-230000=20000(元)借:投资收益20000贷:长期投资减值准备20000(2)应提减值准备:230000-245000=-15000(元)借:长期投资减值准备15000贷:投资收益1500016、某企业购入一台需要安装的设备,发票价格为480000元,税款为81600元,运费为6000元,发生的安装费用为12400元。要求:根据上述资料,编制有关业务的会计分录。答案:(1)购入借:在建工程567600贷:银行存款567600(2)安装借:在建工程12400贷:银行存款12400(3)交付使用借:固定资产580000贷:在建工程58000017、资料同习题18。该台设备预计使用年限为20年,预计净残值率为4%要求:按使用年限法计提固定资产折旧。答案:固定资产年折旧率:(1-4%)÷20=4.8%固定资产年折旧额=580000×4.8%=27840(元)18、某企业一项固定资产,原始价值为500000元,预计净残值率为4%,使用年限为5年。要求:分别采用双倍余额递减法和年数总和法计算各年应提的折旧额。答案:.(1)固定资产年折旧率:2÷5×100%=40%各年计提的折旧额如下表所示:折旧计算表(双倍余额递减法)年数年折旧额累计折旧额原值及净值05000001500000×40%=2000002000003000002300000×40%=1200003200001800003180000×40%=720003920001080004(108000-500000×4%)÷2=44000436000640005(108000-500000×4%)÷2=440004800002000019、某企业出售一幢营业用房,原价为200万元,累计折旧为50万元,支付清理费用为4万元,售价为165万元。要求:根据以上资料编制相关业务的会计分录。

答案:(1)固定资产转入清理借:固定资产清理1500000累计折旧500000贷:固定资产2000000(2)支付清理费借:固定资产清理40000贷:银行存款40000(3)计提应交营业税1650000×5%=82500(元)借:固定资产清理82500贷:应交税金——应交营业税82500(4)收到销售款借:银行存款1650000贷:固定资产清理165000020、某企业出售一幢营业用房,原价为200万元,累计折旧为50万元,支付清理费用为4万元,售价为165万元。要求:根据以上资料编制相关业务的会计分录。答案:(1)购入借:无形资产——专利权410000贷:银行存款410000每年摊销借:管理费用41000贷:无形资产——专利权41000转让所有权借:银行存款300000贷:无形资产——专利权246000应交税金——应交营业税15000营业外收入39000(2)发生试验费借:管理费用120000贷:银行存款120000支付专利登记费借:无形资产——专利权8000贷:银行存款8000第五章负债1、某企业向银行借入资金5000000元,年利率为7.2%,期限为6个月,到期一次还本付息。该企业每月计提利息。要求:编制有关会计分录。答案:(1)借:银行存款500万贷:短期借款500万(2)借:财务费用3万(500万×7.2%/12)贷:预提费用3万(3)借:短期借款500万预提费用18万贷:银行存款518万

2.某工业企业属于增值税一般纳税人,2000年11月1日购进材料一批,根据取得的增值税专用发票,材料买价为1000000元,增值税为170000元,对方代垫运杂费30000元。材料已按实际成本验收入库,并开出期限为4个月的带息商业承兑汇票,年利率为12%。要求:编制应付票据的签发,2000年末计提利息和到期偿还的会计分录。答案:(1)借:原材料103万应交税金-应交增值税(进项税额)17万贷:应付票据120万(2)借:财务费用2.4万(120万×12%/12×2)贷:应付票据2.4万(3)借:应付票据122.4万财务费用2.4万贷:银行存款124.8万3、某工业企业本月份应付工资47000元,其中应代扣房租水电费300元(先扣后付),实付46700元。已向银行提取现金并发放了工资。月份终了,分配应付工资,其中,生产工人工资28000元,车间管理人员工资2000元,厂部管理人员工资12000元,医务福利人员工资1500元,销售机构人员工资3500元该企业按14%提取福利费。要求:编制有关会计分录。答案:(1)借:现金46700贷:银行存款46700(2)借:应付工资47000贷:现金46700其他应付款300(3)借:生产成本28000制造费用2000管理费用12000应付福利费1500营业费用3500贷:应付工资47000(5)借:生产成本3920(28000×14%)制造费用280(2000×14%)管理费用1890(13500×14%)营业费用490(3500×14%)贷:应付福利费6580(47000×14%)4、某企业被核定为小规模纳税人,本月购入材料一批,专用发票上注明售价为1000000元,增值税为170000元,款项均通过银行存款支付。材料已按实际成本验收入库。本月销售产品一批,开出普通发票,发票售价为1800000元,收到对方开出的商业承兑汇票。该企业增值税税率为6%。要求:编制有关会计分录。答案:(1)借:原材料1170000贷:银行存款1170000(2)借:应收票据1800000贷:主营业务收入1698113应交税金—应交增值税(销项税)1018875、某企业转让一项无形资产,取得转让收入60000元,该项无形资产摊余价值为20000元,按收入的5%交纳了营业税,款项的收支都已办妥。要求:编制有关会计分录。答案:(1)借:银行存款60000贷:无形资产20000应交税金—应交营业税3000营业外收入37000借:应交税金—应交营业税3000贷:银行存款30006、某企业2001年1月1日发行利率为10%、5年期、面值为1000000元的公司债券。其发行价格为1081100元,每年1月1日和7月1日付息。

要求:采用直线法编制债券发行、溢价摊销、付息和偿还本金的会计分录。答案:(1)借:银行存款1081100贷:应付债券—面值1000000—溢价81100(2)借:财务费用41890应付债券—溢价8110贷:应付债券—应计利息50000(100万×10%/2)(3)借:应付债券—应计利息50000贷:银行存款50000(4)借:应付债券—面值1000000贷:银行存款1000000第六章损益1、某企业2001年5月份发生下列经济业务:(1)销售一批产品,其售价为15000元,(不含增值税),实际成本为9000元。企业已按合同发货,以银行存款代垫运杂费300元。该产品的增值税率为17%,消费税税率为8%,产品发出后,企业向银行办好了托收手续。(2)采用商业汇票结算方式销售一批产品,其售价为500000元,销项税额为85000元,实际成本为350000元,消费税税率为8%。产品已经发出,并收到一张面值为585000元的商业承兑汇票。(3)本期退回上月销售的一批产品,其售价为10000元,实际成本为7500元,增值税率为17%,款项已通过银行存款支付。(4)采用支票结算方式销售一批材料,价款为100000元,实际成本为80000元,增值税税率为17%,材料已经发出,款项已存入银行。(5)转让一项专有技术,取得转让收入80000元存入银行。应纳营业税4000元,该项专有技术的账面成本为30000元。(6)采用经营租赁方式出租一项固定资产,每月的租赁费为8000元。该资产每月应提折旧4000元,本月的租金已收到并存入银行。要求:根据以上经济业务编制会计分录。答案:(1)借:应收账款17850贷:主营业务收入15000应交税金—应交增值税(销项税)2550银行存款300借:主营业务税金及附加(15000×8%)1200贷:应交税金—应交消费税1200借:主营业务成本9000贷:库存商品9000(2)借:应收票据585000贷:主营业务收入500000应交税金—应交增值税(销项税)85000借:主营业务税金及附加(50万×8%)40000贷:应交税金—应交消费税40000借:主营业务成本350000贷:库存商品350000(3)借:主营业务收入10000应交税金—应交增值税(销项税)1700贷:银行存款11700借:库存商品7500贷:主营业务成本7500(4)借:银行存款117000贷:其他业务收入100000应交税金—应交增值税(销项税)17000借:其他业务支出80000

贷:原材料80000(5)借:银行存款80000贷:无形资产30000应交税金—应交营业税4000营业外收入46000(6)借:银行存款8000贷:其他业务收入8000借:其他业务支出4000贷:累计折旧40002、某企业2000年12月份的有关业务资料如下(该企业采用损益类账户年末一次结转的方法):主营业务收入60000元;主营业务成本40000元;营业费用2000元主营业务税金及附加4200元;管理费用4000元;其他业务收入2600元其他业务支出1800元;营业外收入1000元;营业外支出2200元;投资收益(贷方余额)14000元;所得税7722元。要求:根据上述资料,计算该企业的利润总额,并编制有关的会计分录。答案:(1)借:主营业务收入60000其他业务收入2600营业外收入1000投资收益14000贷:本年利润77600(2)借:本年利润61922贷:主营业务成本40000营业费用2000主营业务税金及附加4200管理费用4000其他业务支出1800营业外支出2200所得税7722(3)借:本年利润15678贷:利润分配—未分配利润156783、某企业2000年度有关所得税会计处理的资料如下:(1)本年度实现税前会计利润600000元,所得税税率33%。(2)本年度投资收益130000元,其中国债利息收入20000元,公司债券利息收入30000元,按权益法计算的应享有被投资企业当年净利润的份额为80000元。按税法规定,企业对被投资企业投资取得的投资收益,在被投资企业宣告分派股利时计入纳税所得,本年度被投资企业未宣告分配股利。被投资企业的所得税税率为33%。(3)本年度按会计方法计算的折旧费用为40000元,折旧费用全部计入当年损益;按税法规定,可在纳税所得前扣除的折旧费用为50000元。要求:按应付税款法计算本年度应计入损益的所得税费用,并编制相应的会计分录。提示:国债利息收入、企业取得的投资收益均不交所得税,会计计算的折旧费用小于税法规定的,会计利润大于应税所得,所以应税所得额应调减会计利润10000元。答案:应纳税所得=600000-20000-80000-10000=490000(元)应交所得税=490000×33%=161700(元)净利润=600000-161700=438300(元)借:所得税161700贷:应交税金—应交所得税161700借:应交税金—应交所得税161700贷:银行存款161700借:本年利润161700贷:所得税161700

第七章所有者权益1、某股份有限公司委托某证券公司代理发行普通股股票1000000股,每股面值100元,按面值发行。证券公司按发行收入的1%收取手续费,从发行收入中扣除。要求:根据以上资料编制会计分录。答案:首先计算出企业实收股价款,发行费用记入长期待摊费用,按股票面值记入股本。实收的股价款=100×100(1-1%)=10000-100=9900(万元)借:银行存款9900长期待摊费用100贷:股本100002、某有限责任公司有A,B,C三位投资者组建,股权比例为2:1:1,资本总额为40万元。现公司吸收D投资者入股,D出资15万元,取得1/5的股权比例。要求:根据以上资料编制会计分录。答案:首先计算出D投资者记入股本的金额;然后确定股本溢价的金额。记入股本的金额=40/80%-40=10(万元)超股本的溢价=15-10=5(万元)借:银行存款15贷:股本10资本公积53、某股份有限公司委托证券公司发行普通股股票1000万股,每股面值1元,发行价格为1.5元,并按发行价格的3%向证券公司支付手续费。现股票已发行完,股款已全部存入银行。要求:根据以上资料编制会计分录。答案:首先计算实收股价款,发行费用抵减溢价收入。然后实收股价款与股本金额相比较确定超股本的溢价金额。实收股价款=1.5×1000×(1-3%)=1500-45=1455(万元)超股本的溢价=1455-1000=455(万元)借:银行存款1455贷:股本1000资本公积4554、某有限责任公司2000年度盈利60万,按33%的所得税率计算缴纳所得税,分别按10%和5%提取法定盈余公积金和公益金。要求:根据以上资料编制会计分录。答案:首先计算应缴所得税,确定税后利润。然后按税后利润的10%、5%计提法定盈余公积和法定公益金。应交所得税=60*33%=19.8(万元)净利润=60-19.8=40.2(万元)法定盈余公积=40.2×10%=4.02(万元)法定公益金=40.2×5%=2.01(万元)借:所得税19.8贷:应交税金—应交所得税19.8借:利润分配——提取法定盈余公积4.02——提取法定公积金2.01贷:盈余公积6.035、某股份有限公司有关人股权证的业务如下:(1)该公司发行优先股股票100000股,每股面值1元,发行价格为1.4元,实收价款140000元;每股附送认股权证1张,认股权证规定,凭证可以购买面值为1元的普通股股票1股,价格为1.2元,普通股股票当时的市价为1.3元。(2)在规定期限内,持证人全部行使了认股权,公司实收价款120000元,发行普通股股票100000股,每股面值1元。(3)在规定期限内,持证人全部未行使认股权。要求:根据以上资料编制会计分录。答案:(1)认股权证价值=(1.3-1.2)*10=1(万元)

股本溢价=14-1-10=3(万元)借:银行存款14贷:认股权证1股本——优先股股本10资本公积——股本溢价3(2)实行了认股权借:银行存款12认股权证1贷:股本——优先股股本10资本公积——股本溢价3(4)放弃了认股权借:认股权证1贷:资本公积——股本溢价16、某股份有限公司经批准收回本公司面值为1元的普通股股票1000000股,用以减少股本。该股票的发行价格为1.20元,收回股票实际支付的价款为1300000元。要求:根据上述资料编制股票收回和注销股本的会计分录。答案:冲销的股本溢价=(1.2-1)*100=20(万元)冲销的盈余公积=130-100-20=10(万元)借:库藏股票——减资股100资本公积20盈余公积10贷:银行存款130注销上述股票时借:股本——普通股股票100贷:库藏股票——减资股100第八章财务会计报告1、朝阳公司2000年12月31日全部总分类账及有关明晰分类账户余额件表8-13。总账账户明细账户借方余额贷方余额总账账户明细账户借方余额贷方余额现金17000短期借款60000银行存款150000应付账款10000短期投资14000--A工厂7000应收账款25000--B工厂5000--甲公司12000--C工厂8000--乙公司2000预收账款1000--丙公司15000--A单位4000预付账款4700--B单位3000--甲单位5000其他应付款6000--乙单位300--工会2000其他应收款5000--代扣款8000--行政科4000应付工资30000--某职工2000应付福利费4700--市百货1000应交税金60000坏账准备--应收款2000应付利润20000原材料27000预提费用3000生产成本8000长期借款30000库存商品20000实收资本438000

待摊费用2000盈余公积22080长期投资200000利润分配--未分配利润159920固定资产400000累计折旧60000无形资产30000长期待摊费用4000要求:以本教材表8-6资产负债表的“年初数”,根据上表所该资料编制朝阳公司2000年12月31日的资产负债表。答案:(1)“应收账款”项目,应根据应收账款、预收账款所属明细账的借方余额之和,并扣除坏账准备的贷方余额的差额填列。(2)“预付账款”项目,应根据预付账款、应付账款所属明细账户的借方余额汇总填列。(3)“其他应收款”项目,应根据其他应收款、其他应付款所属明细账户的借方余额汇总填列。(4)“存货”项目,应根据原材料、生产成本、库存商品账户的借方余额之和填列。(5)“应付账款”项目,应根据预付账款、应付账款所属明细账户的贷方余额汇总填列。(6)“预收账款”项目,应根据应收账款、预收账款所属明细账的贷方余额之和填列。(7)“其他应付款”项目,应根据其他应收款、其他应付款所属明细账户的贷方余额汇总填列。朝阳公司2000年12月31日资产负债表资产年初数期末数负债及所有者权益年初数期末数流动资产:流动负债:货币资金638588167000短期借款5000060000短期投资014000应付票据1000000应收票据1460000应付账款95380015300应收账款59820028000预收账款06000其他应收款50008000应付工资10000030000预付账款10000010000应付福利费800004700存货252470055000应付股利020000待摊费用02000应交税金16723060000流动资产合计4012488284000其他应交款66000长期投资:其他应付款500009000长期股权投资250000200000预提费用03000长期投资合计250000200000流动负债合计1507630208000固定资产:长期负债:固定资产原值2398857400000长期借款116000030000减:累计折旧17000060000长期负债合计116000030000固定资产净值2228857340000负债合计2667630238000工程物资1500000在建工程580000所有者权益:固定资产合计2958857340000实收资本5000000438000无形资产及其他资产:盈余公积171552522080无形资产54000030000其中法定公益金7185.75长期待摊费用2000004000未分配利润1157.75159920无形资产及其他资产合计74000034000所有者权益合计5293715620000

资产总计7961345858000负债及所有者总计79613458580002、朝阳公司为一般纳税人企业,其销售收入均不含增值税。该企业所得税率为33%,营业税率为5%,增值税率为17%。2000年的有关资料如下:(1)采用托收承付结算方式销售商品,售价400000元销售成本225000元,已办妥托收手续。(2)采用商业汇票结算方式销售商品,售价50000元,销售成本330000元,收到承兑的商业汇票。(3)采用分期收款方式销售商品,售价250000元,销售成本125200元,本年应收货款75000元,但尚未收到。(4)采用支票结算方式销售材料一批,售价150000元,销售成本90000元。(5)发生展览费、广告费共12500元。(6)转让无形资产的收入为10000元,无转让成本。(7)提取坏账准备12500元,缴纳房产税2500元,印花税2500元。(8)发生其他管理费用20000元。(9)发生短期借款利息4000元。(10)取得债权利息收入15000元。(11)固定资产盘亏,报警批准后转销,盘亏价值1080元。(12)产品销售交纳的城市建设维护税及教育费附加6275元,其他业务交纳的城市建设维护税及教育费附加50元。(13)企业分别按净利润的10%提取盈余公积金和按5%提取公益金,应付投资者利润200000元。要求:根据上述资料直接编制利润表(本月数不填)和利润分配表(本月数不填)答案:朝阳公司2000年利润表项目上年数本年累计数一、主营业务收入1200000975000减:主营业务成本800000592560主营业务税金及附加40006275二、主营业务利润396000376165加:其他业务利润069450减:营业费用1400012500管理费用15800037500财务费用415004000三、营业利润182500391615加:投资收益150015000营业外收入50000减:营业外支出195001080四、利润总额214500405535减:所得税70785133826.55五、净利润143715271708.45朝阳公司2000年利润分配表项目本年实际上年实际(略)一、净利润271708.45加:年初未分配利润122157.75二、可供分配利润393866.20减:提取法定盈余公积27170.85提取法定公益金13585.42三、可供投资者分配的利润353109.93减:应付利润200000四、未分配利润153109.933、M公司“短期投资”总分类账在该年度中的纪录如下:

2000年1月1日余额220000元借方发生额75000元贷方发生额60000元2000年12月31日余额235000元另外,该公司利润表包括出售有价证券29000元要求:根据以上资料,计算现金流量表中的下列两个项目的金额:(1)对外投资(短期投资)支付的现金。(2)收回投资(短期投资)所收到的现金。答案:(1)本年“短期投资”账户的借方发生75000元,表明今年支付了现金进行投资,所以,对外投资(短期投资)支付的现金=75000(元)(2)本年“短期投资”账户的贷方发生60000元,表明减少投资成本60000元,利润表上又反映出售短期投资取得收益29000元。收回投资(短期投资)收到的现金=29000+60000=89000(元)4、N公司某年度现销收入210000元,赊销收入560000元,当年度应收账款减少17100元。要求:(1)计算该年度的销售收入净额和销售货物收到的现金。(2)简要说明为什么销售货物收到的现金不等于销售收入净额。答案:(1)销售收入净额=210000+560000=770000(元)销售商品收到的现金=770000+17100=787100(元)(2)主要二者计算的原则不同,销售收入是以权责发生制原则确定的,销售商品收到的现金是按照收付实现原则计算的。参见下列公式:销售商品收到的现金=本期销售收入净额+本期确认的销项税额+(-)应收账款(或票据)增加额(减少额)…5、某公司利润表上商品销售成本为494000元,资产负债表上的存货期初数为98000元,期末数为85000元,应付账款期初数为51000元,期末数为47000元。要求:(1)计算购买货物支付的现金。(2)说明计算原理。答案:(1)购买商品支付的现金=494000+(85000-98000)+(51000-47000)=485000(元)(2)其计算原理主要是在本期销售成本的基础上考虑存货的增减变化,以及应付账款的增减变化。本期存货比年初减少了13000元,表明本期耗用了年初的存货,但并未此而支付现金,故应减去这部分金额;本年应付账款比年初减少了4000元,说明支付了前期所欠的购货款,故应加上这部分金额。购买商品支付的现金=本期销售成本+本期确认的进项税额+(-)存货增加(减少)额+(-)应付账款减少(增加)额…….6、S公司2000年12月31日编制年度利润表和资产负债表的部分资料如下:(1)出售有价证券收益64000元,出售固定资产损失36000元(2)单位:元账户名称借方发生额贷方发生额短期账户96000120000长期投资—债权投资280000204000固定资产248000160000累计折旧10000(3)其他资料:本年购入固定资产买价248000元,支付现金80000元,其余168000元开出应付票据抵付。“固定资产”账户的贷方发生额全部是出售固定资产的原价。转让债权投资无损益。

出上述项外,其他支出均用现金。要求:编制该公司现金流量表中投资活动的现金流量部分。答案:(1)收回投资收到的现金=64000+120000+204000=388000(元)(2)处置固定资产收到的现金=160000-10000-36000=114000(元)(3)购置固定资产支付的现金=80000(元)(4)投资支付的现金=96000+280000=376000(元)第九章成本核算1、某企业本月生产A、B两种产品,共耗用甲种材料4000元,本月生产A产品150件,B产品125件,每件产品消耗甲种材料的定额为A产品千克,B产品2千克。要求:采用定额消耗量法在A、B产品间分配材料费用。答案:第一步:计算A、B产品的材料定额消耗量第二步:计算分配率第三步:计算A、B产品负担的材料费用A产品材料定额消耗量=150×5=750千克B产品材料定额消耗量=125×2=250千克原材料定额消耗量分配率=4000/(750+250)=4元/千克A产品负担材料费用=750×4=3000千克B产品负担材料费用=250×4=1000千克2、某企业有供电和修理两个辅助生产车间,其待分配的费用分别为:供电车间8000元,修理车间3200元。本月供电车间供电40000千瓦小时,其中修理车间用电5000千瓦小时,基本生产车间生产用电32000千瓦小时,基本生产车间照明用电1000千瓦小时,厂部照明用电2000千瓦小时。修理车间本月提供修理工时2000小时,其中为供电车间修理300工时,为基本生产车间修理1700工时。要求:(1)采用交互分配法分配辅助生产费用;(2)采用计划成本分配法分配辅助生产费用(计划单位成本为每一千瓦小时0.22元,每一修理工时2元)答案:(1)交互分配法第一步:计算辅助生产车间内部费用分配率和各自负担的费用第二步:确定对外分配实际费用、分配率和各部门负担的费用对内费用分配率:供电车间0.2修理车间1.6供电车间负担的修理费=300×1.6=480元修理车间负担的电费=5000×0.2=1000元对外分配的实际费用供电车间的实际电费=8000+480-1000=7480元修理车间的实际修理费=3200+1000-480=3720元对外费用分配率:供电车间为0.214基本生产车间生产用电=32000×0.214=6848元基本生产车间照明用电=1000×0.214=214元厂部管理用电=7480-6848-214=418元基本生产车间负担的修理费为3720元会计处理:借:辅助生产成本——供电车间480贷:辅助生产成本——修理车间480借:辅助生产成本——修理车间1000贷:辅助生产成本——供电车间1000借:基本生产成本6848制造费用3934管理费用418

贷:辅助生产成本——-供电车间7480———修理车间3720(2)计划成本法第一步:按计划单位成本分别计算各车间负担的电费、修理费的计划成本第二步:计算供电、修理车间的实际电费和实际修理费以及成本差异。按计划成本分配电费:修理车间负担的电费=5000×0.22=1100元基本生产车间生产耗用的电费=32000×0.22=7040元基本生产车间照明负担的电费=1000×0.22=220元厂部管理耗用的电费=2000×0.22=440元按计划成本分配修理费:供电车间负担的修理费=300×2=600元基本生产车间负担的修理费=1700×2=3400元供电车间的实际电费=8000+600=8600元修理车间的实际修理费=3200+1100=4300元供电车间的电费差异=8600-(1100+7040+220+440)=—200元修理车间的实际修理费差异=4300-(600+3400)=300元会计处理:借:辅助生产成本——修理车间1100辅助生产成本——供电车间600基本生产成本7040制造费用3620管理费用440贷:辅助生产成本——-供电车间8800———修理车间4000借:管理费用100贷:辅助生产_成本——修理车间300——供电车间2003、某工厂A产品经过三道工序加工,单位工时定额为20小时,其中第一工序6小时,第二工序6小时,第三工序8小时。月末在产品50件,其中第一工序20件,第二工序20件,第三工序10件。要求:计算在产品的约当产量(每道工序内阁件在产品的完工程度不同,为简化计算工作,按平均50%计算)。答案:第一步:计算A产品每道工序的加工程度。第二步:根据各工序加工程度和在产品数量计算约当产量A产品第一工序在产品加工程度=6×50%/20=15%第二工序在产品加工程度=(6+6×50%)/20=45%第三工序在产品加工程度=(6+6+8×50%)/20=80%A产品在产品约当产量=20×15%+20×45%+10×80%=20件4、某基本生产车间本月生产A,B,C三种产品。三种产品实际工时为:A产品3800小时,B产品2400小时,C产品1600小时。本月该车间制造费用共16700元。要求:按产品实际工时分配制造费用,并作出相应的账务处理。答案:制造费用分配率=16700/(3800+2400+1400)=2.14A产品负担的制造费用=3800×2.14=8132元B产品负担的制造费用=2400×2.14=5136元C产品负担的制造费用=16700-8132-5136=3432元借:基本生产成本——A8132——B5136——C3432贷:制造费用167005、某企业3月份发生下列业务:

(1)以银行存款支付二季度车间租用设备款3000元。(2)以银行存款支付一季度短期借款利息6000元,其中1,2月份已预提4000元(3)摊销本月厂部报刊杂志费300元。(4)按计划预提车间固定资产修理费800元。要求:根据以上业务进行账务处理答案:(1)借:待摊费用3000贷:银行存款3000(2)借:财务费用2000预提费用4000贷:银行存款6000(3)借:管理费用300贷:待摊费用300(4)借:管理费用800贷:预提费用8006、某工业企业大量生产甲、乙两种产品,所需材料在开始生产时一次投入,采用品种法进行成本计算。本月甲、乙两种产品有关资料如下:(1)月初甲产品的在产品成本为2350元,其中:原材料1350元,燃料和动力160元,工资及福利费560元,制造费用280元。乙产品的在产品成本为5751元,其中:原材料3900元,燃料和动力780元,工资及福利费735元,制造费用336元。(2)本月生产甲产品,领用原材料5650元;生产乙产品,领用原材料8100元;车间维修,领用原材料600元。(3)本月应分配的工资为:基本生产工人工资4000元,车间管理人员工资800元,厂部管理人员工资1300元(生产工人工资按产品实用工时比例分配,本月甲产品实用工时4000小时,乙产品实用工时6000小时)。(4)本月以银行存款支付水电费2800元,其中:生产用电2000元,车间照明用电300元,厂部用电500元(生产用电按甲、乙产品实用工时比例分配)。(5)本月车间计提固定资产折旧600元,厂部计提固定资产折旧800元。(6)月末结转分配制造费用(按甲、乙产品实用工时比例分配)(7)本月甲产品完工100件,月末在产品40件,在产品完工率为50%;乙产品完工300件,月末在产品100件,在产品完工率为30%。采用约当产量法将生产费用在完工产品和在产品之间进行分配,计算并结转完工产品的成本。要求:根据以上业务编制会计分录,设置何等及有关总账和成本计算单并进行成本计算。答案:各项费用的分配,应按经济用途进行分配,分配原则如下:制造产品耗用的各项费用,记入“基本生产成本”账户;车间管理部门耗用的各项费用,记入“制造费用”账户;行政管理部门耗用的各项费用,记入“管理费用”账户;(1)原材料费用核算借:基本生产-成本——甲5650——乙8100制造费用600贷:原材料14350(2)工资费用分配分配率=4000/10000=0.4甲产品应负担的工资费用=4000×0.4=1600元乙产品应负担的工资费用=6000×0.4=2400元借:基本生产成本——甲1600——乙2400制造费用800管理费用1300贷:应付工资6100(3)动力费用分配分配率=2000/10000=0.2甲产品应负担的电费=4000×0.2=800元

乙产品应负担的电费=6000×0.2=1200元借:基本生产成本——甲800——乙1200制造费用300管理费用500贷:银行存款2800(4)计提折旧核算借:制造费用600管理费用800贷:累计折旧1400(5)制造费用核算分配率=2300/10000=0.23甲产品应负担的制造费用=4000×0.23=920元乙产品应负担的制造费用=6000×0.23=1380元借:基本生产成本——甲920——乙1380贷:制造费用2300(6)生产费用在完工产品与在产品之间的分配生产甲、乙的原材料是一次性投入,因此,分配甲、乙产品负担的材料费用时,在产品的约当产量等于月末在产品数量;分配甲、乙产品负担的燃料、工资等加工费用时,在产品的约当产量等于各自月末在产品数量×50%甲产品费用的分配:原材料费用分配率=7000/(100+40)=50甲完工产品应负担的原材料费用=100×50=5000元甲在产品应负担的原材料费用=40×50=2000元燃料动力费用分配率=960/(100+40×50%)=8甲完工产品应负担的燃料动力费用=100×8=800元甲在产品应负担的燃料动力费用=20×8=160元工资费用分配率=2160/(100+20)=18甲完工产品应负担的工资费用=100×18=1800元甲在产品应负担的工资费用=20×18=360元制造费用分配率=1200/(100+20)=10甲完工产品应负担的制造费用=100×10=1000元甲在产品应负担的制造费用=20×10=200元乙产品费用分配:原材料费用分配率=12000/(300+100)=30乙完工产品应负担的原材料费用=300×30=9000元乙在产品应负担的原材料费用=100×30=3000元燃料动力费用分配率=1980/(300+100×30%)=6乙完工产品应负担的燃料动力费用=300×6=1800元乙在产品应负担的燃料动力费用=30×6=180元工资费用分配率=3135/(300+30)=9.5乙完工产品应负担的工资费用=300×9.5=2850元乙在产品应负担的工资费用=30×9.5=285元制造费用分配率=1716/(300+30)=5.2乙完工产品应负担的制造费用=300×5.2=1560元乙在产品应负担的制造费用=30×5.2=156元甲产品成本计算单项目月初在产品成本本月费用生产费用合计本月完工产品成本月末在产品成本原材料13505650700050002000燃料动力160800960800160工资及福利费560160021601800360

制造费用28092012001000200合计235089701132086002720乙产品成本计算单项目月初在产品成本本月费用生产费用合计本月完工产品成本月末在产品成本原材料390081001200090003000燃料动力780120019801800180工资及福利费735240031352850285制造费用336138017161560156合计57511308018831152103621总账登记如下:借基本生产成本贷借制造费用贷期初余额8101完工产品成本结转(1)600(1)13750(6)23810(2)800(5)2300(2)4000(3)300(3)2000(4)600(5)2300发生额2300发生额2300发生额22050发生额23810余额6341(6)完工产品成本结转:借:库存商品——甲8600——乙15210贷:基本生产成本——甲8600——乙15210第十章规划与决策1.将表10-28中的空白项目填上。表10-28产品单价(元/件)单位变动成本(元/件)单位贡献毛益(元/件)销售量(件)固定成本(元)税前利润(元)贡献毛益率(%)变动成本率(%)A106()10002500()()()B()()42000()-100()80C40()2()300100()()答案:项目产品单价单位变动成本单位贡献毛益销售量固定成本税前利润贡献毛益率%变动成本率%A106(4)10002500(1500)(40)(60)

B(20)(16)42000(8100)-100(20)80C40(38)2(200)300100(5)(95)1.京华工厂2000年下半年6个月的混合成本维修费的历史资料如表10-29所示。要求:(1)根据上述资料,采用高低点法将维修费分解为变动成本与固定成本,并写出成本公式。(2)回答如果计划期业务量为1.5万机器小时,则维修费总额将是多少?表10-29月份业务量(万机器小时)维修费(元)71.028080.824091.2340101.4380111.8460121.6470答案:(1)单位变动成本=(460—240)/(1.8—0.8)=0.0220(元/小时)固定成本总额=460—18000×0.022=64Y=64+0.022x(2)计划期产量维修费总额=64+0.022×15000=394(元)3..某公司只生产、销售一种产品,计划年度生产量为4000件,销售量为3500件,期初存货为零;预计发生直接材料20000元,直接人工32000元,单位变动制造费用6元/件,固定制造费用28000元。要求:根据上述资料,分别采用变动成本法和完全成本法计算计划年度期末产品存货成本。答案:变动成本法为9500元;完全成本法为13000元。4.设某厂只生产、销售一种产品,第一、第二年的生产量分别为340000件和280000件,销售量分别为280000件和320000件。存货的计价采用先进先出法。每单位产品的售价为10元/件,生产成本:每件变动成本为6元(其中包括直接材料6元,直接人工3元,变动性制造费用0.40元),固定性制造费用每年的发生额为300000元。销售与行政管理费用:变动性费用为销售收入的15%,固定性费用每年的发生额为130000元。要求:根据上述资料,分别采用变动成本计算法和完全成本计算法确定每一年和第二年的净收益。答案:(1)分别采用变动成本法和完全成本法确定的两年净收益第一年第二年变动成本法一、销售收入二、销售产品成本三、贡献毛益(制造部分)减:变动销售费用最终贡献毛益四、固定成本(一)制造费用(二)销售费用固定成本合计五:税前利润280000×10=2800000280000×6=168000011200002800000×15%=420000700000300000130000430000270000320000×10=3200000320000×6=192000012800003200000×15%=480000800000300000130000430000370000完全成本法一、销售收入二、销售产品成本280000×10=2800000320000×10=3200000

期初存货本期生产成本可供销售产品成本减:期末存货销售产品生产成本三、销售毛利减:销售与管理费用四:税前利润0340000×(6+300000/340000)=234000060000×(6+300000/340000)=4129411927059872941130000+2800000×15%=55000032294160000×(6+300000/340000)=412941280000×(6+300000/340000)=192705920000×(6+300000/340000)=1376472202353997647130000+3200000×15%=6100003876475.某厂只生产、销售一种产品,单位产品销售价为10元/件,单位产品变动成本为3元/件,全月固定成本为664000元,全月预计销售量为40000件。要求:(1)计算保本点的销售量(用实物单位表现)、安全边际和预计销售量的预计利润。(2)该厂通过市场调查,认为单位产品的售价如提高到11元/件,全月预计可销售32000件。请重新计算新情况下保本点的销售量和安全边际,预计可实现的利润。(1)回答需要销售多少件产品,才能使利润比提价后预计的利润再增加10%。(4)该厂通过调查研究,认为由于出现了一些新情况,单位产品的售价将降低到9.20元/件,同时每月还需增加广告费8000元。请重新计算新情况下的下列指标:①保本点的销售量;②需要销售的多少件产品才能使利润比售价变动前(即单位售价仍为10元/件)的利润增加10%。答案:(1)保本点的销售量=64000/(10-3)=9143(件)安全边际=40000—9143=30857(件)预计利润=40000×(10—3)—64000=216000(元)(2)保本点的销售量=64000/(11-3)=8000(件)安全边际=32000—8000=24000(件)预计利润=32000×(11—3)—64000=192000(元)(3)设销售量为X,有X(11—3)—64000=19200×110%X=34400(件)(4)盈亏临界点的销售量=(64000+8000)/(9.2—3)=11613(件)要销售件数:设销售量为X,有X(9.2—3)—(64000+8000)=19200×110%X=45677(件)6.某厂生产和销售甲、乙两种产品,产品的单位售价分别为:甲产品10元/件,乙产品5元/件。贡献毛益率分别为:甲产品40%,乙产品30%。全月固定成本为144000元。设本月各产品的预计销售量分别为:甲产品30000件,乙产品40000件。要求:计算以下各项指标:(1)保本点的销售量(用金额表现);(2)甲、乙两种产品保本点的销售量(用实物单位表现);(3)用金额表现的安全边际;(4)本月的预计利润。答案:(1)保本点的销售量(用金额表现)为400000(元)(2)甲、乙两种产品的保本点的销售量(用实物单位表现)甲产品为24000(件)

乙产品为32000(件)(3)用金额表现的安全边际为100000(元)(4)本月的预计利润36000(元)7.兴华工厂2001年产销甲产品2000件,销售单价为20元/件,其单位变动成本为14元/件,固定成本总额为8000元,利润为4000元。若该厂在计划期甲产品的售价与成本水平均无变动,但根据市场调查,兴华工厂决定在计划期将甲产品销售量增长20%。要求:计算以下指标:(1)利润增长幅度和经营杠杆。(2)若兴华工厂计划期销售量为2500件,其他因素不变,预计该厂在计划期实现多少利润?(3)若该厂目标利润为8000元,销售量应如何变动?答案:(1)利润增长幅度为60%;经营杠杆为3;(2)计划期将实现利润7000元;(3)若该厂目标利润为8000元,销售量增加667件。8.某企业现有生产能力为年产丁产品200000件,预计次年可生产140000件,可按每件100元的价格出售,年固定制造费用为3000000元,单位变动制造费用为40元/件,年固定性销售费用为2000000元,单位变动性销售费用为12元/件。要求:回答现有一客户要求订货30000件,每件出价70元,企业是否接受订货?答案:差别收入=30000×70=2100000差别成本=30000×40=1200000差别收入超过差别成本900000(元)结论:接受追加订货未超过现有生产能力,并且可获得差别收益900000元,企业应接受订货。9.假定红华公司所需用的A零件的外购单价与自制单位成本的资料如表10-30所示。表10-30外购方案自制方案1600件以内,购进单价为20元/件1600件以上,购进单价为18元/件直接材料为8元/件直接人工为4元/件变动制造费用为4元/件专属固定成本为2000元要求:根据表10-30中的资料,确定A零件的全年需要量在何种情况下采用外购方案为宜?又在何种情况下采用自制方案较优?答案:(1)设X1为零件在600件以内自制方案与外购方案预期成本相等业务量:2000+(8+4+4)·X1=20·X1X1=500(件)(2)设X2为零件在600件以上自制方案与外购方案预期成本相等业务量:2000+(8+4+4)·X2=18·X2X2=1000(件)综上所述可知:当零件全年需要量在500件以外购方案较优;500件至600件之间,以自制方案为宜;600件以上1000件以内以外购方案较佳,超过1000件则应自制。10.甲公司的最大生产能力为80000件,过去一直采用半自动化设备生产A产品,其单位变动成本为32元/件,固定成本总额为400000元,产品的销售单价为72元/件。现在为了提高产品的产量与质量,准备购置全自动化设备。这样,将使固定成本总额增加50%,生产能力可提高25%,而单位变动成本则可能降低到22元/件。要求:作出在什么产量条件下,该公司采用自动化设备才是有利的决策分析。答案:

设X是两种方案成本相等的业务量,即成本分界点;32X+400000=22X+400000×(1+50%)X=20000(件)结论:当业务量在20000件以内,采用半自动化设备有利;当业务量在20000件直至最大生产能力80000×(1+25%)100000件时,采用全自动化设备有利。11.天乐公司每年需要用A材料100000千克,该项材料的耗用率全年基本上保持均匀(全年生产期平均为360天)。该公司最近做过一次调查,得知A材料的采购成本每千克16元,储存成本为每年每千克0.60元,采购一次的订货成本为75元。要求:(1)计算该公司的经济订货量。(2)计算该公司每年订货的次数。(3)计算该公司一年内采购A材料所需的订货及储备的总成本。答案:经济订货量为5000千克;每年订货次数20次;订货及储存总成本3000元。12.某企业资金结构及个别资金成本资料如表10-31所示。表10-31资金结构金额(万元)相关资料长期借款200年利息率为8%,借款手续费不计长期债券400年利息率为9%,筹资费率为4%普通股股本800每股面值为10元,共计80万股,本年每股股利为2元,普通股股利年增长率为5%,筹资费率为4%留存收益600合计2000企业所得税税率为33%要求:计算该企业加权平均资金成本。答案:长期借款成本=[200×8%×(1—33%)]/200=5。36%长期债券成本=[400×9%×(1—33%)]/400×(1—33%)=6.28%普通股成本=[2×(1+5%)]/[10×(1—4%)]+5%=26.875%留存收益成本=[2×(1+5%)/10]+5%=26%加权平均资本成本=(5.36%×200/2000)+(6.28%×400/2000)+(26.875%×800/2000))+(26%×600/2000)=20.342%13.某项目初始投资1000万元,项目有效期8年,第一年、每二年末现金净流量为0,第三年至第八年末现金净流量为280万元。假设贴现率为8%。要求:求该项目的净现值、现值指数、内含报酬率和回收期。答案:净现值为109.724(万元);现值指数1.11;内含报酬率10.17%;回收期为5.57(年)。14.某投资项目现有A,B两个方案可供选择,两方案各年现金流量如表10-32所示。表10-32方案年份现金流量A方案B方案0123合计012345合计流出量100100100100流入量050505015001020304050150净流量-10050505050-100102030405050

要求:以10%作为贴现率,计算A,B两方案的净现值,并比较两方案的优劣。答案:A方案净现值为22。762(万元);B方案净现值6。532(万元)。A、B两方案投资额相同,A方案净现值大,则A方案优于B方案。第十一章控制与业绩评价1.假定红星公司根据销售预测,对A产品2002年4个月的销售量作出如下预计:月份1234预计销售量100000120000160000140000按照该公司以往的经验,每个月的期末存货量约为下一个月预计销售量的15%较为恰当。假设该公司2001年12月份的期末存货量为15000件。要求:根据上述资料,为红星公司编制2002年第1季度分月份的生产预算。答案:生产预算2002年第一度月份一二三全季预计销售量加:期末存货10000018000120000240001600002100038000021000合计减:期初存货11800015000144000180001810002400040100015000预计生产量10300012600015700038600002.某公司预算期第一季度甲产品各月预计销售量分别为10000件、15000件和18000件,其单价为50元/件;甲产品销售款当期可收回60%,次月收回30%,第三月收回10%;预算期期初应收帐款22000元,其中包括上年11月份销售的应收帐款4000元和12月份销售的应收帐款18000元。要求:(1)推算上年11月份和12月份的销售总额。(2)编制预算年度第一季度的分月销售预算及预计现金收入。答案:(1)上年11月份销售总额:4000÷10%=40000(元)上年12月份销售总额:18000÷(30%+10%)=45000(元)(2)把计划期初应收账款余额22000元分解:计划期1月份应收帐款=(40000×10%)+(45000X30%)=17500元计划期2月份应收帐款=40000×10%=4500元销售预算20×1年度月份一二三全季预计销售量(件)预计销售单价(元)销售收入(元)1000808000015008012000020008080000600080480000预计现金收入表期初应收帐款第1季度销售收入25000480003200025000

第2季度销售收入第3季度销售收入第4季度销售收入现金收入73000720001040004800096000144000640007200013600080000120000160000720004570003.假定甲公司计划年度(2002年)生产A产品,第1季度生产820件,第2季度生产1020件,第3季度生产1180件,第4季度生产1020件,该产品只需一种材料,每件产品的材料消耗定额为10千克,材料的计划单价为8元/千克。每季度期末存料量为下季生产需要量的30%,2001年末的存料量为1200千克,2002年第1季度的生产需要量为6000千克。又假定计划期间每季度的购料款,当季付60%,其余40%在下季付清。2001年年末的应付购料款为4000元。要求:根据上述资料,为甲公司编制2002年的年度分季的直接材料采购预算。答案:直接材料采购预算2002年度摘要1季度2季度3季度4季度全年预计生产量单位产品材料消耗定额820件1020件1180件1020件4040件10千克10千克10千克10千克10千克预计生产需要量加:期末存料量8200千克306010200千克354011800千克306010200千克180040400千克1800预计需要量合计减;期初存料量11260千克120013740千克306014860千克354012000千克306042200千克1200预计购料量材料计划单价10060千克8元10680千克8元11320千克8元8940千克8元41000千克8元预计购料金额80480元85440元90560元71520元328000元预计现金支出计算表期初应付账款400040001季度购料4828832192804802季度购料5126434176854403季度购料5433636224905604季度购料4291242912现金支出合计522888345688512791362995524.假定立欣公司计划期间(2002年度)准备将弹性预算法引进到利润预算的编制中去。若该公司计划期间只生产一种A产品,其贡献毛益率为45%。另外,根据以往历史经验证明,销售额在16000元至24000元之间时,其固定成本总额将保持3000元不变。假定计划期间A产品的销售额分别为18000元、19000元、20000元、21000元和22000元。要求:为该公司编制弹性利润预算。答案:立欣公司的弹性利润预算2002年度销售收入总额减:变动成本总额(55%)18000元19000元20000元21000元22000元990010450110001155012100贡献毛益总额(45%)8100元8550元9000元9450元9900元

减:固定成本总额30003000300030003000营业净利5100元5550元6000元6450元6900元5.某公司2002年计划生产并销售甲产品,其有关数据见表11~28至表11~38。要求:根据表中数据编制有关预算(计算结果直接填入给定的表格中)。表11——28销售预算季度项目一二三四合计预计销售量(件)销售单价(元/件)销售收入(元)10050200502005010050表11—29应收帐款预算(当期销售当期收回50%余数下期收回)单位:元摘要本期发生收到数一二三四期初余额第一季度第二季度第三季度第四季度期末余额合计2000表11—30生产预算单位:件季度项目一二三四合计预计销售量期初存货期末存货预计生产量190200200200200表11—31直接材料预算季度项目一二三四合计预计生产量(件)单位耗用量(千克/件)总耗用量(千克)期初库存量(千克)期末库存量(千克)预计采购量(千克)单价(元/千克)预计采购金额(元)258060052600526005258052表11—32应付帐款预算(当期货款先付50%余数下期付清)单位:元摘要本期发生额支付数一二三四

期初余额第一季度第二季度第三季度第四季度期末余额合计500表11—33直接人工预算季度项目一二三四合计预计生产量(件)单位工时(小时/件)总工时(小时)平均工资率(元/小时)直接人工成本(元)101101101101101表11—34制造费用预算(变动制造费用按直接工时分配)季度项目一二三四合计变动费用率(元/小时)变动费用小计(元)固定费用小计(元)合计(元)其中:折旧(元)现金支付数(元)0.85002000.85002000.85002000.85002000.8表11—35销售及管理费用预算(变动性销售费按销售量分配)季度项目一二三四合计单位销售费(元/件)变动费用小计(元)固定费用小计(元)合计(元)其中:折旧(元)现金支付数(元)1200501200501200501200501表11—36现金预算项目第一季度第二季度第三季度第四季度合计期初余额1000销售收入合计采购材料直接人工制造费用销售及管理费用付所得税付股利购买设备合计30040030002800400400多余或不足

银行借款归还借款利息支出期末余额5000300050200030表11—37预计利润表单位:元项目金额销售收入销售成本每件32.28元销售及管理费用营业收益利息支出纳税前收益所得税净收益表11—38预计资产负债表单位:元项目金额资产现金应收帐款存货—材料存货—产成品流动资产小计土地房屋及设备累计折旧固定资产小计资产合计10000104043000负债及资本应付帐款负债小计普通股股利留存盈利资本小计负债及资本合计244008000答案:(1)销售预算:全年预计销量600件,预计收入30000元。(2)应收帐款预算:各季应收帐款数字分别为4500元、7500元、10000元和7500元,年末应收帐款余额为2500元。(3)生产预算:各季产量分别为110件、200件、200件和100件。直接材料预算:各季采购量分别为240千克、400千克、400千克和l80千克;各季预计采购金额分别为l200元、2000元、2000元和900元。(4)应付帐款预算:各季预计应付帐款分别支付数为l100元、l600元、2000元和l450元;年末应付帐款余额为450元。(5)直接人工预算:各季直接人工成本分别为l100元、2000元2000元和1000元。(6)制造费用预算:各季制造费用分别为1380元、2100元、2l00元和1300元;各季现金支付的制造费用分别为1180元、1900元、l900元和l100元。(7)销售及管理费用预算:各季销售及管理费用合计数分别为:300元、400元、400元和300元;各季现金支出的费用分别为250元、350元、350元和250元。(8)现金预算:各季现金期初余额分别为1000元、1570元、2020元和2320元;各季收入现金分别为4500元、7500元、10000元和7500元;各季支用现金分别为3930元、12050元、6650元和4200元;各季现金不足

(—)或多余分别为:1570元、—2980元、5370元和5620元;各季现金期末余额分别为:1570元、2020元、2320元和3590元;全年现金预算中,年初余额为1000元,全年收入现金29500元,全年支用现金26830元,利息支出80元。年末现金余额为3590元。(9)预计损益表中:全年销售收入30000元,销售产品成本19368元,销售和管理费l400元,利息支出80元,纳税前收益9152元,所得税15加元,全年净收益7652元。(10)预计资产负债表中:资产合计数为32850元,等于负债及资本合计数32850元。6、某公司一投资中心2000年业绩考核有关数据如下:销售收入50000元销货成本34000元折旧费5000元其他间接费3000元分配的公司管理费40000元本中心占用资产60000元公司平均资金成本率10%要求:计算该投资中心的投资报酬率、剩余收益、现金回收率和剩余现金流量。答案:投资报酬率=[(50000—34000—5000—3000)/60000]×100%=13。33%剩余收益=50000—34000—5000—3000—60000×10%=2000(元)7.A、B、C公司现有三个业务类似的投资中心,使用相同的预算进行控制,其2000年的有关资料如表11—39。表11—39单位:万元项目预算数实际数A中心B中心C中心销售收入营业利润营业资产40036200360381804204020040036200在年终进行业绩评价时,董事会对三个部门的评价发生分歧;有人认为C中心全面完成预算,业绩最好;有人认为B中心收入和利润均超过预算,且利润额最大,业绩最好;也有人认为A中心利润超过预算并节约了资金,业绩最好。假设该公司资金成本是16%。要求:对三个中心的业绩进行分析评价并排出优先次序。答案:(1)投资利润率A部门=38/180=21.11%B部门=40/200=20%C部门=36/200=18%(2)剩余收益A部门=38—180×16%=9.2B部门=40—200×16%=8C部门=36—200×16%=4因此,可以认为A最好,B次之,C最差。8.某企业生产的甲产品只耗用一种直接材料,生产能力(用直接人工小时表示)为12500小时,有关标准成本资料如表11—40。表11—40项目价格标准用量标准直接材料20元/千克5千克/件

直接人工4元/小时10小时/件变动性制造费用1元/小时10小时/件固定性制造费用0.5元/小时10小时/件本期实际资料如下:产量为400件,耗用材料1800千克,材料成本为37800元,直接人工小时为12000小时,直接人工工资为60000元,变动性制造费用为13200,固定性制造费用为4800元。要求:采用三种差异法计算直接材料、直接人工、变动性制造费用和固定性制造费用的标准成本差异。答案:(1)直接材料差异=37800—400×5×20=—2200(元)价格差异=[(37800/1800)—20]×1800=1800(元)数量差异=20×(1800—400×5)=—4000(元)(2)直接人工差异=60000—400×10×4=44000(元)工资率差异=[(60000/12000)—4]×12000=12000(元)人工效率差异;4×(12000—400×10)=32000(元)(3)变动制造费用差异=13200—400×10×1(元)耗费差异=[(13200/12000)—1]×12000=1200(元)效率差异=l×(12000—400×10)=8000(元)(4)固定制造费用差异=4800—0.5×400×10=2800(元)耗费差异=4800—12500×0.5=—l450(元)生产能力差异=0.5×(12500—12000)=250(元)效率差异=0.5×(12000—400×10)=4000(元)9.将表11—41中现金预算的空缺数按其内在联系填补齐全。假设期末现金最低余额为5000元,银行借款起点为1000元,贷款利息每年10%,还本时付息。表11—41单位:元摘要1季度2季度3季度4季度全年期初现金余额加:现金收入可动用现金合计80006800096000321000减:现金支出:采购材料营业费用购置设备支付股利现金支出合计3500080002000450003000080002000850003000010000200035000200011300036000收支相抵现金多余(或不足)(2000)11000通融资金:银行借款归还借款归还利息15000期末现金答案:现金预算单位:元摘要1季度2季度3季度4季度全年

期初现金余额加:现金收入可动用现金合计8000600006800050007000075000500096000101000652595000100625800032100032900减:现金支出:采购材料营业费用购置设备支付股利现金支出合计350002500080002000700004500030000800020008500048000300001000020009000035000280001000020007500016300113000360008000320000收支相抵现金多余(或不足)(2000)(10000)11000256259000通融资金:银行借款归还借款归还利息700015000(5000)(375)(17000)(1325)22000(22000)(1700)期末现金50005000562573007300'

您可能关注的文档

- 《会计基础》整理练习题四-九(含答案解析).doc

- 《会计基础》经典各章习题及参考答案.doc

- 《会计基础》预测试题汇总(附答案).doc

- 《会计基础习题及答案详解》(单选+多选+判断)56页.doc

- 《会计学(第二版)习题与案例》参考答案.doc

- 《会计学(非专业用)》(徐经长、孙蔓丽、周华)课后习题及答案.docx

- 《会计学》(各专业通用) 课后练习(带有答案).doc

- 《会计学》(第二版)刘威 同济大学出版社 课后答案.doc

- 《会计学》练习题及答案.doc

- 《会计学习题与案例》参考答案.doc

- 《会计学原理》(科学出版社2010版)习题参考答案.docx

- 《会计学原理》主编杨怀宏 焦争昌 课后练习题参考答案.doc

- 《会计学原理》习题库及部分答案.doc

- 《会计学原理》习题答案.pdf

- 《会计学原理》李海波第15版答案全.doc

- 《会计学原理》模拟试题及答案 - 东北师范大学 (18).doc

- 《会计学原理》答案-主编 周密黄冰-复旦大学出版.doc

- 《会计学原理》练习题及参考答案(1).doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明