- 410.50 KB

- 2022-04-22 11:36:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

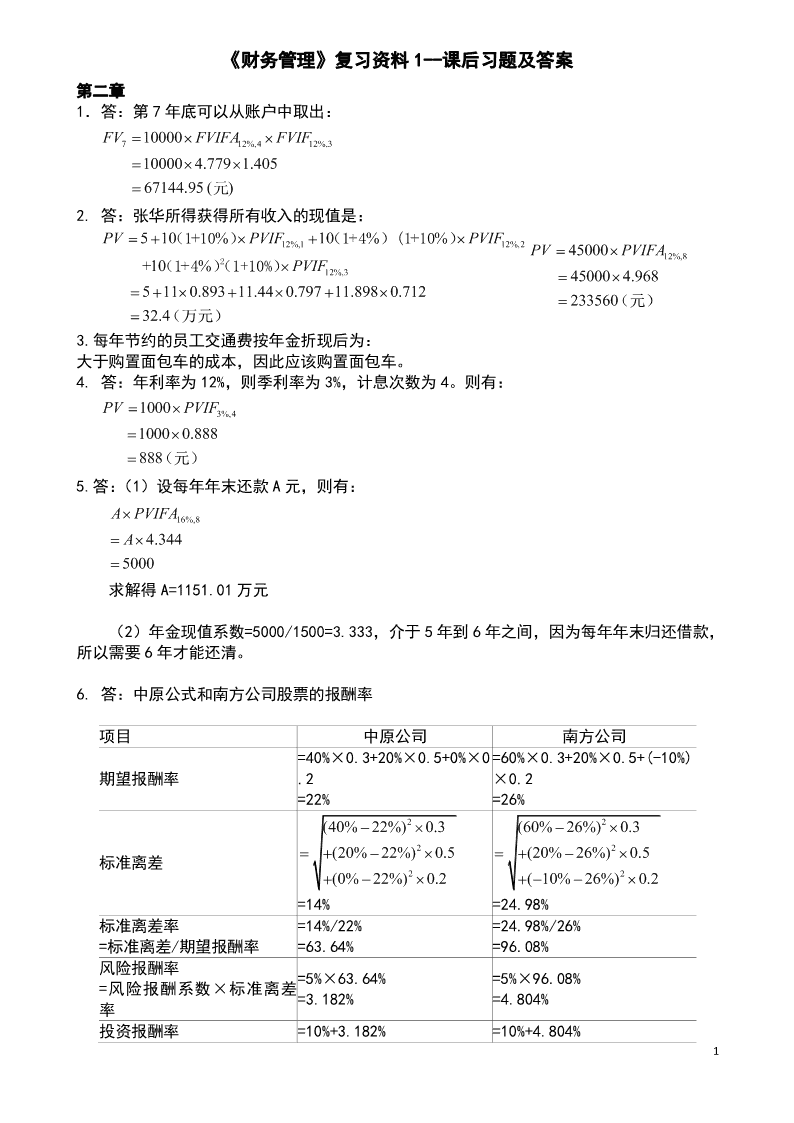

'《财务管理》复习资料1--课后习题及答案第二章1.答:第7年底可以从账户中取出:FV10000FVIFAFVIF712%,412%,3100004.7791.40567144.95(元)2.答:张华所得获得所有收入的现值是:PV510+%(110)PVIF10+%(14)(110+%)PVIF12%,112%,2PV45000PVIFA12%,82+10+%(14)(1+10%)PVIF12%,3450004.9685110.89311.440.79711.8980.712233560(元)32.4(万元)3.每年节约的员工交通费按年金折现后为:大于购置面包车的成本,因此应该购置面包车。4.答:年利率为12%,则季利率为3%,计息次数为4。则有:PV1000PVIF3%,410000.888888(元)5.答:(1)设每年年末还款A元,则有:APVIFA16%,8A4.3445000求解得A=1151.01万元(2)年金现值系数=5000/1500=3.333,介于5年到6年之间,因为每年年末归还借款,所以需要6年才能还清。6.答:中原公式和南方公司股票的报酬率项目中原公司南方公司=40%×0.3+20%×0.5+0%×0=60%×0.3+20%×0.5+(-10%)期望报酬率.2×0.2=22%=26%22(40%22%)0.3(60%26%)0.322(20%22%)0.5(20%26%)0.5标准离差22(0%22%)0.2(10%26%)0.2=14%=24.98%标准离差率=14%/22%=24.98%/26%=标准离差/期望报酬率=63.64%=96.08%风险报酬率=5%×63.64%=5%×96.08%=风险报酬系数×标准离差=3.182%=4.804%率投资报酬率=10%+3.182%=10%+4.804%1

=无风险报酬率+风险报酬率=13.182%=14.804%7.答:各自的必要报酬率=无风险报酬率+系数×(所有证券的报酬率-无风险报酬率)所以分别为:A=8%+1.5×(14%-8%)=17%,B=8%+1.0×(14%-8%)=14%,C=8%+0.4×(14%-8%)=10.4%,D=8%+2.5×(14%-8%)=23%。nIF8.答:Ptnt1(1K)(1K)IPVIFAFPVIFkn,,kn100012%PVIFA1000PVIF15%,515%,51203.35210000.497899.24(元)则该债券价格小于899.24元时,才能进行投资9.答:(1)计算各方案的期望报酬率、标准离差:项目ABC=0.2×25%+0.4×20%+0.=0.2×25%+0.4×10%+0.=0.2×10%+0.4×15%+0.期望报酬4×15%4×20%4×20%率=19%=17%=16%222(25%19%)0.2(25%17%)0.2(10%16%)0.2222(20%19%)0.4(10%17%)0.4(15%16%)0.4标准离差222(15%19%)0.4(20%17%)0.4(20%16%)0.4=3.74%=6%=3.74%(2)50%的A证券和50%的B证券构成的投资组合:期望报酬=0.2(25%50%+%2550%+.4)0(20%50%+%1050%)+.40(15%50%+20%50%=%)18222标准离差(25%18%)0.2+15%18%()0.4+17.5%18%()0.4=3.67%(3)50%的A证券和50%的C证券构成的投资组合:期望报酬=0.2(25%50%+%1050%+.4)0(20%50%+%1550%)+.40(15%50%+20%50%=17.5%)222标准离差(17.5%17.5%)0.2+17.5%17.5%()0.4+17.5%17.5%()0.4=0(4)50%的B证券和50%的C证券构成的投资组合:2

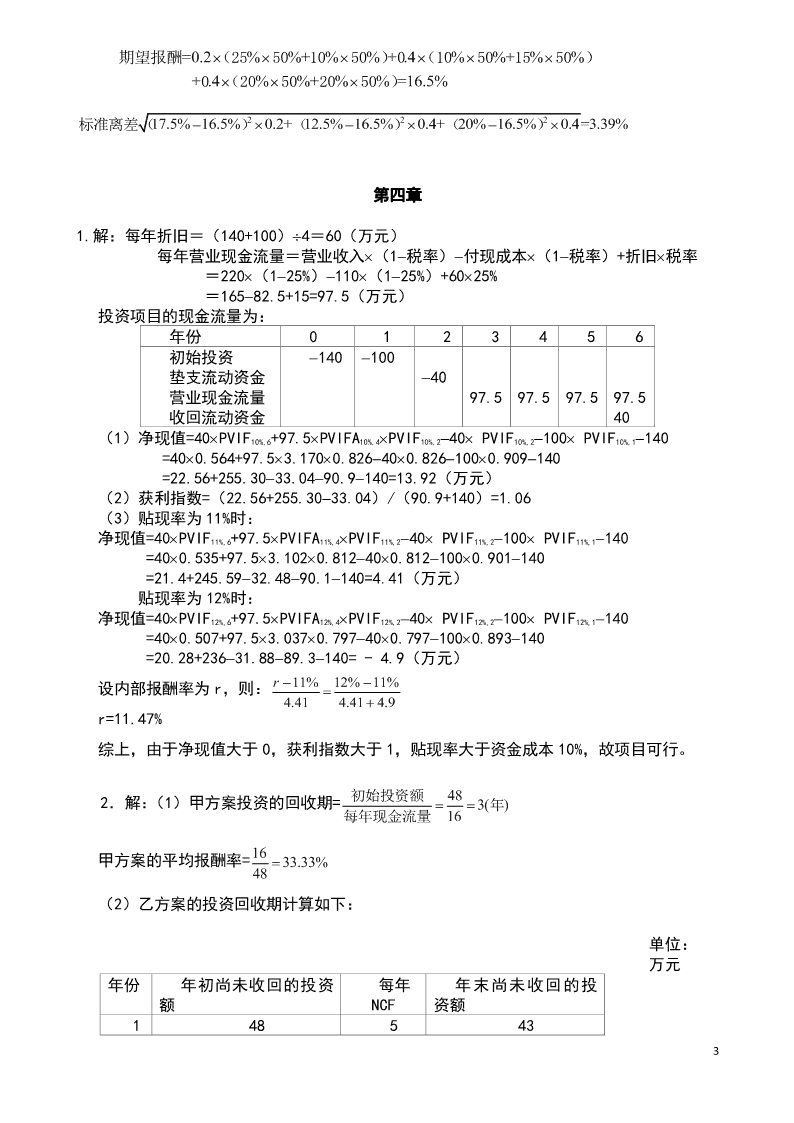

期望报酬=0.2(25%50%+%1050%+.4)0(10%50%+%1550%)+.40(20%50%+20%50%=16.5%)222标准离差(17.5%16.5%)0.2+12.5%16.5%()0.4+20%16.5%()0.4=3.39%第四章1.解:每年折旧=(140+100)4=60(万元)每年营业现金流量=营业收入(1税率)付现成本(1税率)+折旧税率=220(125%)110(125%)+6025%=16582.5+15=97.5(万元)投资项目的现金流量为:年份0123456初始投资140100垫支流动资金40营业现金流量97.597.597.597.5收回流动资金40(1)净现值=40PVIF10%,6+97.5PVIFA10%,4PVIF10%,240PVIF10%,2100PVIF10%,1140=400.564+97.53.1700.826400.8261000.909140=22.56+255.3033.0490.9140=13.92(万元)(2)获利指数=(22.56+255.3033.04)/(90.9+140)=1.06(3)贴现率为11%时:净现值=40PVIF11%,6+97.5PVIFA11%,4PVIF11%,240PVIF11%,2100PVIF11%,1140=400.535+97.53.1020.812400.8121000.901140=21.4+245.5932.4890.1140=4.41(万元)贴现率为12%时:净现值=40PVIF12%,6+97.5PVIFA12%,4PVIF12%,240PVIF12%,2100PVIF12%,1140=400.507+97.53.0370.797400.7971000.893140=20.28+23631.8889.3140=-4.9(万元)r11%12%11%设内部报酬率为r,则:4.414.414.9r=11.47%综上,由于净现值大于0,获利指数大于1,贴现率大于资金成本10%,故项目可行。初始投资额482.解:(1)甲方案投资的回收期=3(年)每年现金流量1616甲方案的平均报酬率=33.33%48(2)乙方案的投资回收期计算如下:单位:万元年份年初尚未收回的投资每年年末尚未收回的投额NCF资额1485433

24310333331518418200525630740850乙方案的投资回收期=3+1820=3.9(年)(510152025304050)/8乙方案的平均报酬率=50.78%48由于B方案的平均报酬率高于A方案,股选择A方案。综上,按照投资回收期,甲方案更优,但按照平均报酬率,乙方案更优,二者的决策结果并不一致。投资回收期的优点是:概念易于理解,计算简便;其缺点是:没有考虑资金的时间价值,而且没有考虑初始投资回收后的现金流量状况。平均报酬率的优点是:概念易于理解,计算简便,考虑了投资项目整个寿命周期内的现金流量;其缺点是:没有考虑资金的时间价值。3.(1)丙方案的净现值=50PVIF10%,6+100PVIF10%,5+150PVIFA10%,2PVIF10%,2+200PVIFA10%,2500=500.564+1000.621+1501.7360.826+2001.736500=152.59(万元)贴现率为20%时,净现值=50PVIF20%,6+100PVIF20%,5+150PVIFA20%,2PVIF20%,2+200PVIFA20%,2500=500.335+1000.402+1501.5280.694+2001.528500=21.61(万元)贴现率为25%时,净现值=50PVIF25%,6+100PVIF25%,5+150PVIFA25%,2PVIF25%,2+200PVIFA25%,2500=500.262+1000.320+1501.4400.640+2001.440500=-28.66(万元)设丙方案的内部报酬率为rr120%25%20%1,则:21.6121.6128.66r1=22.15%(2)丁方案的净现值=250PVIF10%,6+200PVIFA10%,2PVIF10%,3+150PVIF10%,3+100PVIFA10%,2500=2500.564+2001.7360.751+1500.751+1001.736500=188(万元)贴现率为20%时,净现值=250PVIF20%,6+200PVIFA20%,2PVIF20%,3+150PVIF20%,3+100PVIFA20%,2500=2500.335+2001.5280.579+1500.579+1001.528500=0.34(万元)贴现率为25%时,净现值=250PVIF25%,6+200PVIFA25%,2PVIF25%,3+150PVIF25%,3+100PVIFA25%,2500=2500.262+2001.4400.512+1500.512+1001.440500=-66.24(万元)4

设丁方案的内部报酬率为rr220%25%20%2,则:0.340.3466.24r2=20.03%综上,根据净现值,应该选择丁方案,但根据内部报酬率,应该选择丙方案。丙、丁两个方案的初始投资规模相同,净现值和内部报酬率的决策结果不一致是因为两个方案现金流量发生的时间不一致。由于净现值假设再投资报酬率为资金成本,而内部报酬率假设再投资报酬率为内部报酬率,因此用内部报酬率做决策会更倾向于早期流入现金较多的项目,比如本题中的丙方案。如果资金没有限量,C公司应根据净现值选择丁方案。第五章1.解:更新设备与继续使用旧设备的差量现金流量如下:(1)差量初始现金流量:旧设备每年折旧=(80000-4000)8=9500旧设备账面价值=80000-9500×3=51500新设备购置成本-100000旧设备出售收入30000旧设备出售税负节余(51500-30000)×25%=5375差量初始现金流量-100000+30000+5375=-64625(2)差量营业现金流量:差量营业收入=0差量付现成本=6000-9000=-3000差量折旧额=(100000-10000)5-9500=8500差量营业现金流量=0-(-3000)×(1-25%)+8500×25%=4375(3)差量终结现金流量:差量终结现金流量=10000-4000=6000两种方案的差量现金流如下表所示。年份01~45差量初始现金流量-64625差量营业现金流量43754375差量终结现金流量6000合计-64625437510375差量净现值=10375×PVIF10%,5+4375×PVIFA10%,4-64625=10375×0.621+4375×3.170-64625=-44313.38(元)差量净现值为负,因此不应更新设备。1.解:(1)现在开采的净现值:年营业收入=0.1×2000=200(万元)年折旧=805=16(万元)年营业现金流量=200×(1-25%)-60×(1-25%)+16×25%=109(万元)现金流量计算表如下:年份012~56初始投资-80营运资金垫支-10营业现金流量109109终结现金流量10合计-80-101091195

净现值=119×PVIF20%,6+109×PVIFA20%,4×PVIF20%,1-10×PVIF20%,1-80=119×0.335+109×2.589×0.833-10×0.833-80=186.61(万元)(2)4年后开采的净现值:年营业收入=0.13×2000=260(万元)年营业现金流量=260×(1-25%)-60×(1-25%)+16×25%=154(万元)现金流量计算表如下:年份012~56初始投资-80营运资金垫支-10营业现金流量154154终结现金流量10合计-80-10154164第4年末的净现值=164×PVIF20%,6+154×PVIFA20%,4×PVIF20%,1-10×PVIF20%,1-80=164×0.335+154×2.589×0.833-10×0.833-80=298.73(万元)折算到现在时点的净现值=298.73×PVIF20%,4=298.73×0.482=143.99(万元)4年后开采的净现值小于现在开采的净现值,所以应当立即开采。3.解:甲项目的净现值=80000×PVIFA16%,3-160000=80000×2.246-160000=19680(元)甲项目的年均净现值=19680PVIFA16%,3=196802.246=8762.24(元)乙项目的净现值=64000×PVIFA16%,6-210000=64000×3.685-210000=25840(元)乙项目的年均净现值=25840PVIFA16%,6=258403.685=7012.21(元)甲项目的年均净现值大于乙项目,因此应该选择甲项目。4.解:净现值=9000×0.8×PVIF10%,4+8000×0.8×PVIF10%,3+7000×0.9×PVIF10%,2+6000×0.95×PVIF10%,1-20000=7200×0.683+6400×0.751+6300×0.826+5700×0.909-20000=109.1(千元)所以该项目可行。第六章解:(1)确定有关项目的营业收入百分比敏感资产÷营业收入=(150+280+50+320)÷4000=800÷4000=20%敏感负债÷营业收入=(170+60)÷4000=230÷4000=5.75%(2)计算2011年预计营业收入下的资产和负债敏感资产=5000×20%=1000(万元)非敏感资产=(110+1200+190)+500=2000(万元)总资产=1000+2000=3000(万元)敏感负债=5000×5.75%=287.5(万元)非敏感负债=90+600=690(万元)总负债=287.5+690=977.5(万元)(3)预计留存收益增加额2010年营业净利率=200÷4000=5%留存收益增加=预计营业收入×营业净利率×(1-股利支付率)=5000×5%×(1-20%)=200(万元)(4)计算外部融资需求外部融资需求=预计总资产-预计总负债-预计股东权益6

=3000-977.5-(800+200+380+200)=442.5(万元)第七章8001.解:留存收益市场价值=250400(万元)500长期资金=200+600+800+400=2000(万元)(1)长期借款成本=5%×(1-25%)=3.75%2001比重=2000105008%(125%)(2)债券成本=5.21%600(14%)6003比重=20001050010%(16%)(3)普通股成本=6%12.97%800(15%)8004比重=20001025010%(16%)(4)留存收益成本=6%12.63%4004002比重=2000101342(5)综合资金成本=3.75%×+5.21%×+12.97%×+12.63%×=9.65%101010102.解:(1)2009年变动经营成本=1800×50%=900(万元)2009年息税前利润EBIT2009=1800-900-300=600(万元)EBITEBIT/(600450/450-)DOL1.672009SS/(18001500/1500-)SC1800(150%)20092009DOL1.52010SCF1800(150%)300200920092009EBIT4502008(2)DFL1.82009EBITI45020020082008EPSEPS/22.5%DFL1.52010EBITEBIT/15%(3)DTLDOLDFL1.671.83.006200920092009DTLDOLDFL1.51.52.252010201020103.解:(1)设每股利润无差别点为EBIT0,那么(EBITI)(1T)(EBITI)(1T)0102NN12(EBIT40012%)(125%)(EBIT40012%30014%)(125%)009060EBIT0=174(万元)(2)如果预计息税前利润为150万元,应当选择第一个方案,即发行股票方案。如果为200万元,则应当选择第二个方案,也即借款方案。7

第八章2TF2600000020001.Q40(万元)K15%2FS2400012000002.Q40000(个)H6折扣率3602%3603.放弃折扣成本73.47%1折扣率信用期折扣期12%2515第九章1.解:(1)1年后A公司股票的税前投资报酬率=资本利得÷股价=(1年后的股票价格-现在的股票价格)÷现在的股票价格=(57.50-50)÷50=15%因为资本利得无须纳税,因此1年后A公司股票的税后投资报酬率也为15%。(2)在完善的资本市场中,各种股票的税后投资报酬率应该相同。因此,1年后B公司股票的税后投资报酬率也应为15%。税前投资报酬率为15%/(1-25%)=20%。利用股票的估价公式,B公司股票的现行价格P=[1年后的股票价格+1年后得到的现金股利×(1-所得税)]÷(1+15%)=[(52.50+5(1-25%)]÷(1+15%)=48.91(元)2.解:(1)1年后B公司股票的税后投资报酬率=资本利得÷股价=(1年后的股票价格-现在的股票价格)÷现在的股票价格=(24-20)÷20=20%因为A公司与B公司股票的风险相等,所以两只股票的税后投资报酬率应相同。因此,1年后A公司股票的税后投资报酬率也为20%。利用股票的估价公式,A公司股票的现行价格:P=[1年后的股票价格+1年后得到的现金股利(1-所得税)]÷(1+20%)=[(21+4×(1-25%)]÷(1+20%)=20(元)(2)如果资本利得也按25%征税,则B公司股票的税后投资报酬率=资本利得×(1-25%)÷股价=[(24-20)×(1-25%)]÷20=15%因此,1年后A公司股票的税后投资报酬率也为15%。利用股票的估价公式,假设A公司股票的现行价格为P,则:[(21-P)+4]×(1-25%)÷P=15%解得:P=20.83(元)(3)因为资本利得要征税,所以B公司报酬率下降,自然A公司报酬率也下降,而且A公司既有资本利得又有股利,所以A公司的股票价格不会低于第(1)种情况3解:(1)2011年公司投资需要的股权资金为500×60%=300(万元)2011年的现金股利额为900-300=600(万元)8

(2)2010年的股利支付额为420万,2011年的股利支付额也为420万。(3)2010年的股利支付率为420/1200=35%2011年应分配的现金股利额为900×35%=315(万元)(4)因为2011年的净利润低于2010年,因此只发正常股利,还是420万。4.解:(1)用于投资的权益资金为120×70%=84(万元)所以该公司的股利支付额为150-84=66(万元)股利支付率为66÷150=44%(2)如果公司的最佳资本支出为210万元,则用于投资的权益资金为:210×70%=147(万元)公司从外边筹措的负债资金为210-147=63(万元)该公司的股利支付额为150-147=3(万元)股利支付率为3÷150=2%5.解:第一种方案:股票的每股利润为5000000÷1000000=5(元/股)市盈率为30÷5=6第二种方案:可回购的股票数为2000000÷32=62500(股)回购后的每股利润为5000000÷(1000000-62500)=5.4(元/股)市盈率仍为6,所以回购方案下股票的市价为6×5.4=32.4(元)9'

您可能关注的文档

- 玄武区历史双向细目表(八上09、7).doc

- 王万生《计算机组成原理实用教程》课后习题答案.pdf

- 王万良、赵燕伟《自动控制原理》机工版习题解答.pdf

- 王万良《自动控制原理》高教版习题解答.pdf

- 王兆安《电力电子技术》第五版习题答案.pdf

- 王兆安《电力电子技术》第四版 课后习题答案.pdf

- 王兆安《电力电子技术》第四版_课后习题答案.pdf

- 王全瑞主编《有机化学》习题及思考题答案.doc

- 王勖成《有限单元法》第8章习题答案.pdf

- 王化成主编《财务管理》第四版课后习题及答案.doc

- 王宏建《艺术概论》课后题答案整理.pdf

- 王晓峰著《线性代数》习题解答.pdf

- 王汝传编译原理习题答案.doc

- 王海明--新伦理学-课后答案 及复习资料.docx

- 王玉春主编《财务管理》各章计算题参考答案.doc

- 王积伟液压传动课后习题答案.pdf

- 进明__初等数论_习题解答.doc

- 王进明初等数论习题详细解答2013.5第九版(可打印版).doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明