- 1.33 MB

- 2022-04-22 11:35:09 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

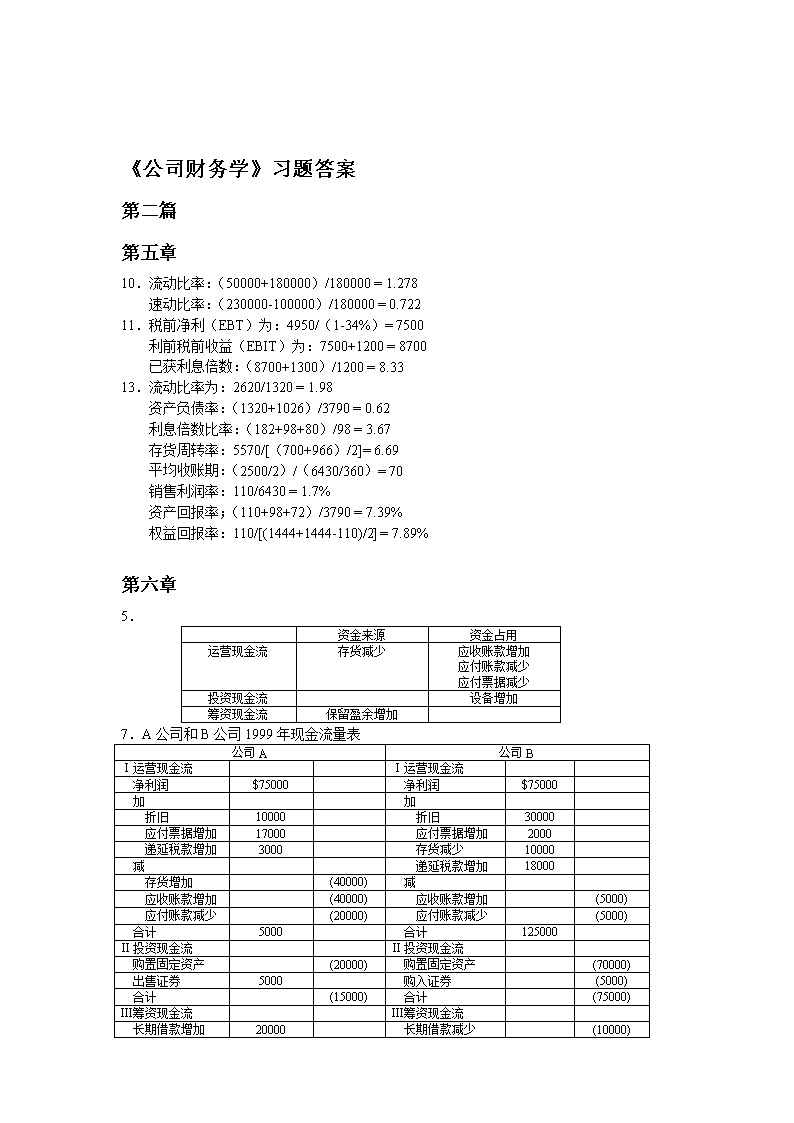

'《公司财务学》习题答案第二篇第五章10.流动比率:(50000+180000)/180000=1.278速动比率:(230000-100000)/180000=0.72211.税前净利(EBT)为:4950/(1-34%)=7500利前税前收益(EBIT)为:7500+1200=8700已获利息倍数:(8700+1300)/1200=8.3313.流动比率为:2620/1320=1.98资产负债率:(1320+1026)/3790=0.62利息倍数比率:(182+98+80)/98=3.67存货周转率:5570/[(700+966)/2]=6.69平均收账期:(2500/2)/(6430/360)=70销售利润率:110/6430=1.7%资产回报率;(110+98+72)/3790=7.39%权益回报率:110/[(1444+1444-110)/2]=7.89%第六章5.资金来源资金占用运营现金流存货减少应收账款增加应付账款减少应付票据减少投资现金流设备增加筹资现金流保留盈余增加7.A公司和B公司1999年现金流量表公司A公司BⅠ运营现金流Ⅰ运营现金流净利润$75000净利润$75000加加折旧10000折旧30000应付票据增加17000应付票据增加2000递延税款增加3000存货减少10000减递延税款增加18000存货增加(40000)减应收账款增加(40000)应收账款增加(5000)应付账款减少(20000)应付账款减少(5000)合计5000合计125000Ⅱ投资现金流Ⅱ投资现金流购置固定资产(20000)购置固定资产(70000)出售证券5000购入证券(5000)合计(15000)合计(75000)Ⅲ筹资现金流Ⅲ筹资现金流长期借款增加20000长期借款减少(10000)

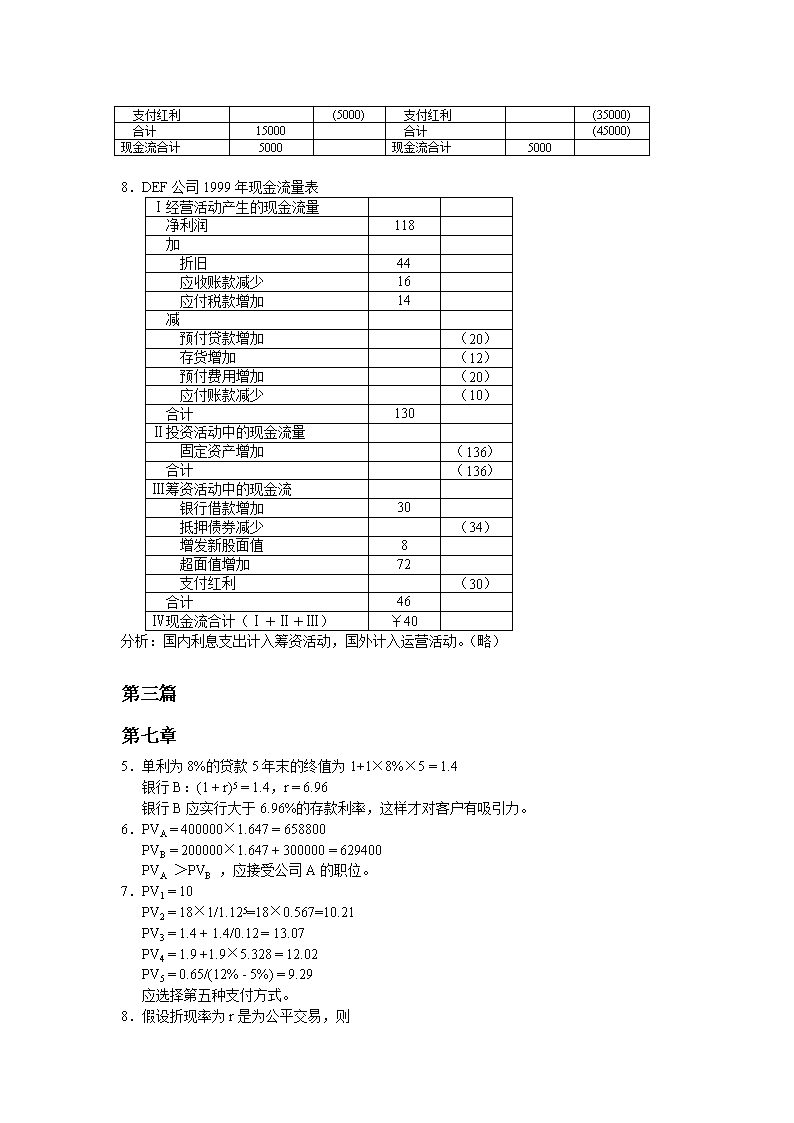

支付红利(5000)支付红利(35000)合计15000合计(45000)现金流合计5000现金流合计50008.DEF公司1999年现金流量表Ⅰ经营活动产生的现金流量净利润118加折旧44应收账款减少16应付税款增加14减预付贷款增加(20)存货增加(12)预付费用增加(20)应付账款减少(10)合计130Ⅱ投资活动中的现金流量固定资产增加(136)合计(136)Ⅲ筹资活动中的现金流银行借款增加30抵押债券减少(34)增发新股面值8超面值增加72支付红利(30)合计46Ⅳ现金流合计(Ⅰ+Ⅱ+Ⅲ)¥40分析:国内利息支出计入筹资活动,国外计入运营活动。(略)第三篇第七章5.单利为8%的贷款5年末的终值为1+1×8%×5=1.4银行B:(1+r)5=1.4,r=6.96银行B应实行大于6.96%的存款利率,这样才对客户有吸引力。6.PVA=400000×1.647=658800PVB=200000×1.647+300000=629400PVA>PVB,应接受公司A的职位。7.PV1=10PV2=18×1/1.125=18×0.567=10.21PV3=1.4+1.4/0.12=13.07PV4=1.9+1.9×5.328=12.02PV5=0.65/(12%-5%)=9.29应选择第五种支付方式。8.假设折现率为r是为公平交易,则

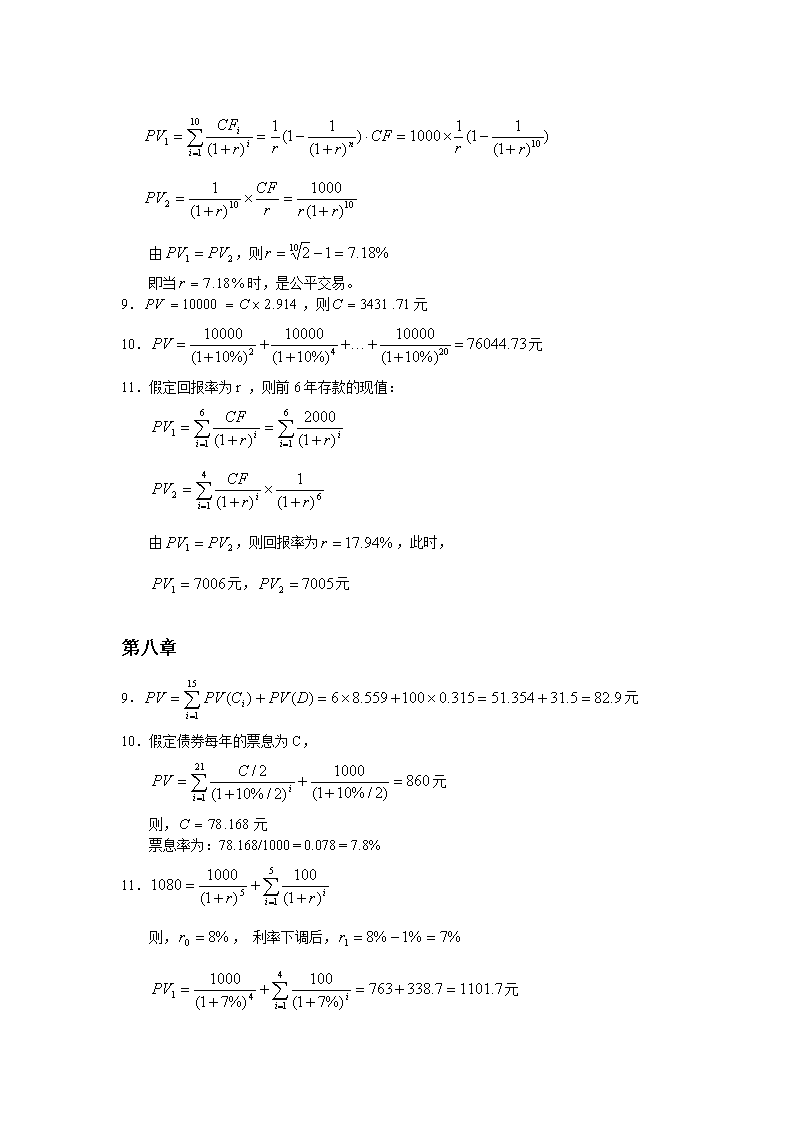

由,则即当时,是公平交易。9.,则元10.元11.假定回报率为r,则前6年存款的现值:由,则回报率为,此时,元,元第八章9.元10.假定债券每年的票息为C,元则,元票息率为:78.168/1000=0.078=7.8%11.则,,利率下调后,元

投资回报率12.今天的股价为:元13.元14.设到期收益率为r,,则债券05076的市价为:元15.(1)元元(2)假定公司的红利率保持不变,即时元/股元/股元/股假定公司的权益回报率保持不变,即元/股,则元/股,则元/股,则元/股

16.元元17.元;元;元;元;元;元;元;元18.(1),,同理,,则,股票价值与账面价值之比:(2)(3),则

增长机会与股票价值之比:19.(1)元/股元/股元/股(2)元/股元/股元/股第四篇第九章6.(3)NPV1=2000×6.623-10000=3246元>0,项目接受;(3)NPV2=3000×6.623-25000=-5131元<0,项目不接受;(3)NPV3=5000×6.623-30000=3115元>0,项目接受;7.(1)采用直线折旧法:折旧:D=(190+10)/5=40万新增利润:π=(S-C-D)(1-T)=(120-120×40%-40)×(1-40%)=19.2万现金流:CF=π+D=19.2+40=59.2元净现值:NPV=59.2×3.605-200=13.4元>0,所以应该更换机器。(2)采用双倍余额法计提折旧:(单位:万元)年份12345折旧804828.821.621.6销售额120120120120120成本4848484848利前税前收益-82443.250.450.4净利润-4.814.425.9230.2430.24现金流75.262.454.7251.8451.84净现值:>0,所以应该更新机器。8.通过现金流分析:(单位:万元)年份1~1011CFi90100净现值:万元9.(1)r=10%时,NPV=2675元,接受项目;(2)r=12%时,NPV=840元,接受项目;(3)r=14%时,NPV=-805元,不接受项目。

10.(1)当r=3%时,NPVA>NPVB,所以应选择项目A。(2)当r=12%时,NPVA<NPVB,所以应选择项目B。(3)项目A前期产生的现金流较小,后期产生的现金流较大,根据财务学第一原理,前期现金流的现值大于等两后期现金流的现值。因而,当r较小时,NPVA>NPVB;当r较大时,NPVA<NPVB;当r=8.2%时,NPVA=NPVB。11.采用直线折旧时:(1)各年的现金流(单位:万元)年份01~6折旧010收入2015税前利前收益205净利润123现金流1213(2)NPV=1.192万元(3)采用双倍余额折旧法计提折旧:(单位:万元)年份0123456折旧02013.3338.8895.9265.9265.926收入20151515151515税前利前收益20-51.6676.1119.0749.0749.074净利润12-31.0003.6675.4445.4445.444现金流121714.33312.55611.37011.37011.370NPV=2.944万元(4)每年的等额分摊成本:C=(60-12)/6年的年金系数=48/3.783=12.68万元。12.(1)所需的初始投资:C0=50+40×20%=58万元(2)各年的现金流:(单位:万元)年份01234初始投资50----折旧012.512.512.512.5收入040302010可变成本0161284运营资本86420运营资本增量-8+2+2+2+2税前收益011.55.5-0.5-6.5净利润06.93.3-0.3-3.9现金流-5821.417.814.210.6

(3)项目的净现值:NPV=-7.86万元。13.(1)收入为1000万元时,净利润=195万元,现金流=395万元;收入为1100万元时,净利润=227.5万元,现金流=427.5万元;即收入由1000万元增加到1100万元时,税后利润和现金流分别增加了32.5万元。可变成本由50%上升为60%时,净利润=130万元,现金流=330万元,此时,净利润和现金流分别下降65万元。(2)收入为1000万元时,NPV=231.75万元;收入为1100万元时,NPV=415.375万元;可变成本上升到60%时,NPV=-135.5万元。即,销售收入由1000万元上升为1100万元时,净现值增加了183.6万元;可变成本由50%提高到60%时,净现值降低了367.25万元。(3)CF=π+D=(S-VC-FC)(1-T)+D=(S-VC)(1-T)+T×FC=325+0.35FC即NPV=5.65×(325+0.35FC)-10×FC=0,则FC=228.89万元。当固定成本增加到228.89万元以上时,项目的净现值变为负值。14.(1)净利润=(S-VC-FC-D)(1-T)=180万元,现金流=280万元净现值:万元(2)净利润=(S-VC-FC-D)(1-T)=108万元,现金流=208万元净现值:万元(3)净现值=210万元,现金流=310万元,净现值=617.55万元(4)净现值=360P–540,现金流=360P–440,NPV=(360P–540)×3.605–500=0,则,P=1.607元当产品定价为1.607元时,项目的净现值为零。15.(1)项目A每年现金流入的范围:200~1800元;项目B每年现金流入的范围:900~1100元。(2)(单位:元)项目A项目B悲观-6297.4-337.4最可能514514乐观7325.21365.4(3)推荐项目B,因为两个项目的最可能的净现值都为514元,而项目B的风险比项目A小,所以应选择项目B。(4)不合适,因为项目A的各年现金流波动性较大,其风险也大,投资者对其所要求的回报率也高,所以其折现率也大。

16.灵敏度分析表变量变化范围NPV(万元)r=12%悲观期望乐观悲观期望乐观销售量(万件)新机器的生产成本(元/双)新机器的经济寿命(年)405070643710134230682-335230512.512.8230384.817.(1)(2)参考本章例题(3)设年销售数量为χ利润π=(18.75%χ-2000-450)×(1-40%)=0会计利润法的盈亏平衡点χ=13067万件NPV=[(18.75%χ-2000-450)×(1-40%)+450]×PVIFA(r,n)-5400=0净现值法的盈亏平衡点χ=16111万件18.(1)折旧=1000/10=100万元会计盈亏平衡点:Q=(100+200)/(1000-300)=0.4286万颗=4286颗(2)假定净现值一盈亏平衡产量为q,净利润=[q×(P-VC)-D-FC]×(1-t)=455q–195现金流CF=455q-95净现值:NPV=5.65×(455q-95)-100=0,则q=0.5977万颗=5977颗(3)假定折旧年限缩短为5年,会计盈亏平衡点产量;Q=(200+200)/(1000–300)=0.5715万颗=5715颗净现值盈亏平衡点产量:q=7415颗19.(1)NPVA=10000×3.352-3000=3520元>0,该项目应该接受;(2)NPVA=CFA×3.352-3000=0,则CFA=8950元NPVB=CFB×3.352-3000=0,则CFB=11933元(3)qA=10%+60%×(8950-7500)/(10000-7500)=44.8%,pA=1-qA=55.2%qB=30%+25%×(11933-10000)/(12500-10000)=49.33%,pB=1-qA=50.67%(4)项目B的风险更大,其潜在的净现值也更大;(5)如果公司的目标是使损失最小化,则应该选择项目A,若目标是要获得更高的净现值,则应选择项目B。第十章2.(1)p=42000/7000=6年<最大可接受回收期8年,该项目应被接受;(2)NPV=CF×PVIFA(IRR,n)-C0=0,即,7000×PVIFA(IRR,10)-42000=0,则IRR=10.5%当折现率大于10.57%时,不应接受该项目;当折现率小于10.57%时,应接受该项目。3.(1)pA=14000/3000=4.6年<5pB=21000/4000=5.25年>5(2)机器A可以接受,机器B不可以接受;(3)根据回收期准则应该选择机器A,而根据净现值准则应该选择机器B;(4)由于回收期准则仅考虑收回投资以前的现金流,而没有考虑其后的现金流,所以可能导致错误的投资决策;4.回收期:pA=0.5年,pB=3.3年,根据回收期准则应选择项目A;净现值;NPVA=200/(1+7.5%)-100=86.05万元

NPVB=30/7.5%-100=300万元NPVA<NPVB,根据净现值准则应该选择项目B,实际也应该选择项目B。5.回收期:pA=3年,pB=2年,pC=3年;净现值:NPVA=-1011元,NPVB=3378元,NPVC=2405元;按照回收期准则应该选择项目B,按照净现值准则也应该选择项目B。6.NPV<07.(1)NPVA=-91元,NPVB=4045元,NPVC=39元;项目B和项目C都有正的净现值;(2)pA=1年,pB=2年,pC=4年;(3)如公司要求在三年内收回投资,则应该选择项目A和项目B。8.内部回报率:IRRA=17.43%,IRRB=8.62%,IRRC=25.41%,IRRD=21.16%9.内部回报率:IRRA=25.69%,IRRB=20.96%由于IRRA>IRRB,项目A比项目B更好。10.(1)NPV=200/(1+IRR)+75/(1+IRR)2–100=0,则,IRR=50%(2)NPV=200/(1+20%)+75/(1+20%)2–100=14.58>0,应该接受该项目。11.(1)NPV=50000+40000/(1+IRR)-110000/(1+IRR)2=0,则,IRR=13.62%(2)r=10%时,NPV=50000+40000/(1+10%)-110000/(1+10%)2=-4545<0,该项目不应该接受。12.(1)IRR=10%<15%,不应该接受该项目;(2)回收期:p=n=18.2年(3)CF=12243元,及该项目可接受的最小现金流为12243元。13.(1)元>0NPV=0时,IRR=12%>10%(2)由于NPV>0,IRR>r,按照净现值准则和内部回报率准则都应该接受该项目。14.(1)r=5%时,NPV=CF/r–C0=100/5%–1000=1000元r=10%时,NPV=CF/r–C0=100/10%–1000=0元(2)回收期p=1000/100=10年NPV=CF/IRR–C0=0,则内部回报率IRR=CF/C0=100/1000=10%15.(1)平均账面资产=(10000+0)/2=5000元年平均净收益=5×(5000–2000–2000)/5=1000元

平均账面回报率=1000/5000=20%(2)NPV=3000×3.993–10000=1979元>0,所以应该接受该项目。(3)平均账面回报率=1000/2500=40%(4)按照(3)中的会计处理方法,该项目的净现值发生变化。原来初始投资10000,1-5年每年现金流均为3000。按照(3)中的会计处理方法,初始投资5000,第1年现金流-2000,2-5年每年现金流均为3000。16.(1)PVA=1200/(1+20%)+1440/(1+20%)2=2000元,C0=1600元PIA=PV/C0=2000/1600=1.25>1;PVB=1440/(1+20%)+1728/(1+20%)2=2400元,C0=2100元PIB=PV/C0=2000/2100=1.14>1;(2)PIA>PIB>1,两择一时,选择项目A;可全选时,两项目都选。17.(1)p=3+(95000–20000–25000–30000)/35000=3.57年(2)NPV=9081元>0(3)IRR=15%>12%(4)PI=1+NPV/C0=1.10>1(5)由于NPV>0,IRR>r,该投资项目应该接受。18.(1)回收期:pA=3年,pB=3.17年,pC=3.38年;(2)NPV=CF×PVIFA(r,n)-C0净现值:NPV=10340元,NPV=10785.5元,NPV=4302.5元(3)内部回报率:IRRA=20%,IRRB=17.34%,IRRC=14.6%,(4)PI=1+NPV/C0获利性指数:PIA=1.17,PIB=1.11,PIC=1.04(5)按照净现值准则进行项目排序:B>A>C;按照内部回报率准则进行项目排序:A>B>C。19.(1)回收期:pM=2.85年,pN=2.67年;(2)净现值:NPVM=640元,NPVN=1155元;(3)内部回报率:IRRM=15%,IRRN=16.33%;(4)获利性指数:PIM=1.022,PIN=1.043;(5)按照净现值准则、内部回报率准则、回收期准则以及获利性指数准则都应该选择项目N。20.(1)(2)(单位:万元)年份123456折旧4470.441.826.426.411收入1601601601601600费用8080808080021.65.7622.9232.1632.16-6.665.676.1664.7258.5658.564.4(3)

(4)时,内部回报率:(5)(6)获利性指数:(7)该项目应被接受第十一章3.等额分摊成本:EAC=C0/n年年金系数EAC1=79.21元,EAC2=72.58元,EAC3=65.15元,EAC3最小,应该选择订阅三年期方案。4.购买时间机器成本PVPV0NPV0050702020145702522.73240703024.79336703425.54433703725.27531703924.22第3年的净现值最大,所以最佳购买时间为第3年。5.租赁时,支付租金的现值:元购买时,支付费用的现值:PV‘=PV-C残/(1+r)7=147434元由于PV‘>PV,所以应该选择租赁。当PV‘=PV时,CF=30286元,公司所能够承受的最大租金为30286元,当支付的租金大于这一数值时,应该选择购买方案。6.成本的现值:PV=CF×PVIFA(r,n)+C0,等额分摊成本:EAC=PV/n年年金系数PVA=10000×2.402+40000=64020元,EACA=64020/2.402=26653元PVB=8000×3.037+50000=74296元,EACB=74296/3.037=24464元EACA>EACB,所以公司应该选择机器B。7.,EACA=PV/3年年金系数=4+15/PVIFA(r,3)

,EACB=PV/2年年金系数=6+10/PVIFA(r,2)EACA=EACB时,r=58.517%当r=58.517%时,两台机器的成本一样;当r>58.517%时,应该选择机器B;当r<58.517%时,应该选择机器A。8.(1)NPVx=2698元,NPVy=1801元,NPVz=3585元,按照净现值准则进行项目排序:z>x>y(2)年均净现值:ANPV=NPV/n年年金系数ANPVx=926元,ANPVy=1093元,ANPVz=773元按照净现值准则进行项目排序:y>x>z(3)建议选择项目z,因为该项目的净现值最大,按照年均净现值进行比较时未考虑到项目的经济寿命。9.(1)经济型空调:总成本的现值:PV1=7389元,等额分摊成本:EAC1=2525元;豪华型空调:总成本的现值:PV2=8726元,等额分摊成本:EAC2=2342元;由于EACA>EACB,所以应该选择豪华型空调。(2)豪华型空调的价格性能比更好。10.旧机器:总成本的现值:PV1=34645元,等额分摊成本:EAC1=12961元新机器:总成本的现值:PV2=48696元,等额分摊成本:EAC2=11561元由于EACA>EACB,所以应该选择更新机器若现在及时更新,则EAC=11561元;若一年后更新,则EVA=11645元;若两年后更新,则EVA=11865元;若三年后更新,则EVA=12163元;所以应该选择现在及时更新。11.旧机器:NPV1=5×PVIFA(15%,3)=11.415万元,ANPV1=NPV1/3年年金系数=5万元新机器:NPV2=10×PVIFA(15%,4)=8.55万元,ANPV2=NPV2/4年年金系数=2.99万元因为ANPV1>ANPV2,所以不应该更新机器12.(1)(单位:万元)年份1234567旧机器折旧3219.211.528.648.6400新机器折旧5432.419.4414.5814.58旧机器售价18.5新机器售价20第二年出售旧机器带来的现金流入:CF=18.5×(1-40%)+(11.52+8.64+8.64)×40%=22.62万元新机器各年产生的运营现金流:OCFi=(-C)(1-T)+DT-△WCOCF1=45.1万元,OCF1=33.96万元,OCF1=28.776万元,OCF1=26.832万元,OCF1=36.332万元各年的现金流系列12345

年份1234567现金流0-112.3845.133.9628.77626.82336.332(2)万元(3)NPV=0,则IRR=14.95%(4)由于NPV>0,所以应该接受该项目 (5)公司接受该项目所能够承担的最大资本成本为14.95%13.(1)IRRF>IRRE>IRRG>IRRC>IRRB>IRRA>IRRD按照内部回报率准则,应该选择项目组合F、E、G(2)按照净现值准则应该选择项目组合F、C(3)r=15%时,NPVF+NPVE+NPVG=70万元NPVF+NPVC=80万元(4)公司应该选择项目F和项目C14.(1)由于各项目的风险不同,因而投资者对其所要求的回报率也不同,即项目的资本成本各不相同;(2)项目rC0CFInNPVPIA10%300100579.11.26B12%400100896.81.24C8%5002004162.41.32D8%300150386.551.29E12%3001006111.11.37在资本预算为800万元的现值条件下,应该选择项目E和项目C。(3)在不存在资本现值条件时,应该选择所有项目。15.(1)建立0~1规划模型若项目A上马,则χA=1,否则χA=0,项目B、C、D、E、F类推目标函数:约束条件:解0~1线性规划问题,得出S=(0,0,0,1,0,1)即上马项目D和项目F。

(2)目标函数:约束条件:解0~1线性规划问题,得出S=(1,0,0,1,0,1)即上马项目A、项目D和项目F。16.本题的决策过程如下:首先对是否钻第1000米作出决策,钻完第1000米后,如果发现没有石油,在决策是否钻第二个1000米,钻完2000米后,发现还是没有石油,在决定是否钻第三个1000米。其决策树如下:有油0.5有油0.2有油0.254百万4.5百万5百万往下钻0.5百万成本钻往下钻没油0.75没油0.80.5百万成本2百万成本33000米2000米21没油0.51000米不钻不钻00不钻0(1)决策是否钻第三个1000米时:发现有油的概率为0.25,E(PV)=0.25×4=1百万,ΔC=3–2.5=0.5百万NPV=E(PV)–ΔC=0.5百万>0所以应该钻第三个1000米;(2)决策是否钻第二个1000米时:NPV=0.2×4.5+0.8×0.5-0.5=0.8百万>0所以应该钻第二个1000米;(3)决策是否钻第一个1000米时:NPV=0.5×5+0.5×0.8-2=0.9百万>0所以应该钻第一个1000米;即,该石油公司应该准备钻到3000米。

17.120万元销路好0.7改造NPV4投资400万元-30万元销路差0.3NPV1改造投资200万元100万元1销路好0.72NPV2不改造扩建NPV380万元投资180万元销路差0.320万元在第2个决策节点上:万元万元此时应该选择不改造;在第1个决策节点上:万元万元此时应该选择扩建。第五篇第十二章1.假设年回报率为ry,即回报率为rs,月回报率为rm则2.年平均回报率:几何平均:算术平均:

4.期望回报率:;风险:,5.年平均回报率:,方差:6.,,7.,8.(1)萧条:,一般:,繁荣:(2),(3),,,建议选择投资组合9.由于,,所以12.,,则14.,,,,15.当,,时,则当时,

16.得出:,风险增溢:17.时,;时,,,则NPV>0;,,则NPV=0;,,则NPV<0;,,则NPV>0;,,则NPV>0;所以项目A、D、E有正的净现值。18.,,则,即,则,所以应该购入19.万元20.(1)万元(2),则IRR=8.17%(3)(4)由于NPV<0,IRR0结论:首期项目应上马。3.参照生态洗衣粉项目,如果第一年市场是高需求,项目的回报率为:(0.25+2.5)/2-1=0.375如果是低需求,项目的回报率为:(0.16+1.6)/2-1=-0.12按照二项式风险中性方法,由下式:期望回报率=0.05=Pup´0.375+(1-Pup)(-0.12)求出市场高需求的概率Pup=0.343,低市场需求的概率Pdown=1-0.343=0.657用二项式方法,可以求出各节点的择购权价值,(1)当第一年市场为低需求时,择购权价值为:这时项目的现值为1.6,低于执行价格1.8,因此不执行择购权,即项目不上马,择购权的价值为0.0653。(2)当第一年市场为高需求时,择购权价值为:此时项目的现值为2.5,若执行择购权可得收益:2.5-1.8=0.7>0.4926因此应执行择购权,即决定项目上马。期权的价值为0.7。(3)现在时刻的择购权价值为:

此时项目的现值为2,若执行择购权可得收益:2-1.8=0.2<0.27故应等待。5.EX=200万,P=170万查附表5:Vc=170´4.2%=7.14万7.美元NPV=1254.69-1000=254.69美元题中燃料价格是波动情况下,若燃料费节约按原料价格上下变动为可能50美元或450美元,且变动状况如生态洗衣粉项目(高、低需求两种可能),则可参照生态洗衣粉项目,考虑项目的寿命期为10年,具体计算略。8.(1)900万股股份和300万份认股权证;(2)执行价格变为7.2/3=2.4美元;(3)认股权证执行后的股价:美元认股权证的价值:9.3-7.2=2.1美元;(4)高于(3)中计算的结果;(5)稀释前每股盈余:EPS=46.4/300=0.155稀释后每股盈余:EPS=46.4/400=0.11610.(1)转换价值=(1000/25)´30=1200万美元(2)、(3)略11.(1)每个观测值的转换溢价和直接债券溢价:

12345转换溢价65159014090直接债券溢价37544024014090(2)略12.转换价值溢价和直接债券溢价为440-410=30美元13.(1)NPV=-10+8.66=-1.34万美元(2)假设无风险年利率为10%(题中未提供无风险年利率)扩展项目的现值为:万美元执行价格X=2万美元,s=50%(题中未提供年波动率),T-t=4用Black-Scholes公式:N(d1)=0.9466N(d2)=0.7300万美元(3)项目的总价值:-1.34+4.84=3.5万美元(4)项目可以接受第九篇第二十四章5.流动负债合计=30+25=55流动比率=流动资产/流动负债=流动资产/55=1.4,得流动资产合计=55×1.4=77固定资产净额=资产总额-流动资产合计=115-77=38

速动比率=(流动资产-存货)/流动负债=1,得存货=22财务杠杆度=长期负债/长期资本=长期负债/(115-55)=0.4,长期负债=24权益=负债和权益总和-长期负债-流动负债=115-55-24=36存货周转率=销售成本/平均存货=销售成本/24=5,得销售成本=120资产回报率=EBIT/平均总资产=0.18,从而EBIT=0.18×110=19.8销售收入=EBIT+折旧+销售及一般管理费用+销售成本=19.8+20+10+120=169.8权益回报率=净利润/平均普通股权益=净利润/33=0.41,净利润=13.53,利息倍数=(EBIT+折旧)/利息=8,利息=(19.8+20)/8=4.98所得税=19.8-13.53-4.98=1.29利润总额=净利润+所得税=13.53+1.29=14.82应收账款平均收账期=360/(销售收入/平均应收账款)=71.2,得98年应收账款43现金=流动资产-存货-应收账款=77-22-43=129.A内在增长率公司内部资金能使其销售额增长率维持在7.16%的水平,因此若要维持15%的增长率,必须进行外部融资。B若销售额增长15%,假设销售成本及费用同比例增长,则留存盈利=500×(1+15%)(1-60%)=230万元需要外部融资=3000×15%-230=220万元C若公司仅依靠内部融资和负债融资来维持销售额的增长Ag/S=P(1+g)(1-d)+P(1+g)(1-d)B/E3000×15%/950=(500/950)×(1+15%)(1-d)(1+2100/2000)从而d=66%,比原先的股利支付率有所上升10.(1)资产负债表数据2000年末的固定资产=800+200=1000万元,经营运资本=1000×50%=500万元资产负债率=负债总额/资产总额=25%,负债总额=1500×25%=375权益总额=1500-375=11252000年度资产负债表单位:万元资产负债和权益净运营资本500负债375固定资产1000权益1125资产总额1500负债和权益合计1500损益表数据销售收入=1500×1.5=2250,变动成本=2250×0.8=1800,折旧=800×10%=80利息=300×8%=24,利润总额=2250-56-1800-80-24=290所得税=290×0.4=116,净利润=290-116=174,股息=174×(2/3)=116,留存盈利=174-116=582000年损益表单位:万元销售收入2250固定成本56变动成本1800折旧80

利息24利润总额290所得税116净利润174股息116留存收益58(2)假设不发行新股,则需要负债融资1500-900=600万元2000年度资产负债表单位:万元资产负债和权益净运营资本500负债600固定资产1000权益900资产总额1500负债和权益合计1500资产负债率=600/1500=40%,资产负债率上升利息和折旧额都是按照年初数计算,对损益表中的折旧和利息没有影响,因此损益表不发生变化。11.(15-10)×销售量-20=100,可得销售量=24万件销售额=15×24=360万元12.税后目标利润×(1-10%-5%)-10000×15%=200可得税后目标利润=2000万元税前目标利润=2000/(1-33%)=2985万元13.现金=240×4%=9.6平均收现期=应收账款/(240/360)=60,得应收账款=40销售成本=240×60%=144存货周转率=144/存货=8,得存货=18长期负债=30-7.5=22.5应付账款=144×50%/12=6销售净利率=净利润/销售收入=8%,净利润=240×8%=19.2应计费用=240×3%=7.2损益表单位:万美元销售收入240销售成本144应计费用7.2折旧25EBIT63.8利息25.4利润总额38.4所得税19.2净利润19.2假设年末保持最低现金余额,资产合计=117.6,银行借款=117.6-6-22.5-10-69.2=9.9下一年度的留存收益=50+19.2=69.2资产负债表单位:万美元资产负债和权益现金9.6应付账款6应收账款40银行借款9.9存货18长期负债22.5固定资产净值50普通股10

保留盈余69.2资产总额117.6负债和权益合计117.6第二十五章8.分别计算各方案的现金持有成本,CA=25000×12%+20000+12000=35000CB=50000×12%+20000+12000=32750CC=75000×12%+20000+2500=31500CD=100000×12%+20000=32000方案C的成本最低,因此目标现金余额为75000元9.目标现金余额=C=B+Z=1000+4579=5579元最高现金持有额=A=B+3Z=1000+3×4579=14737元10.(1)10天内付款,免费信用额=100000×2%=2000元(2)若30天付款,该笔信用额的资本成本=(2/98)×360/(30–10)=36.7%(3)若50天付款,资本成本变为(2/98)×360/(50–10)=18.4%11.根据流动比率=3,得流动负债=18000根据(流动资产–存货)/流动负债=1.3,得年末存货=30600根据存货周转率为4次,得销售成本121200,又得销售收入151500根据速动比率为1.3,得速动资产(年末应收账款)=23400应收账款平均收账期=360/151500/(25400+23400)/2=58天12.(1)应收账款投资的变化(2)利润变化=100000×(1–0.8)–0.16×51667–100000×4%=773313.销售信用期为20天时,应收账款资金占用额I=(800×2000/360)×20×(560/800)=62222销售信用期为30天时,应收账款资金占用额I=(800×2500/360)×30×(560/800)=116666.714.(1)应收账款占用资金的变化=(60–30)×120000×15×(1+25%)/360+0.6×60×120000×15×(32%–25%)/360=200100利润变化=120000×(32%–25%)×15×(1–0.6)–200100×20%–(30000–22000)–(120000×15×1.32×4%–120000×1.25×15×2.5%)=–36410应当采用信用期为1个月的方案。(2)若采用现金折扣方案,和不采用折扣方案相比成本变化=(22000–15000)+(120000×1.25×15×2.5%–120000×1.25×15×1.5%)+(0–120000×1.25×15×65%×2%–120000×1.25×15×20%×1%)=7000+22500–33750=–4250若采用现金折扣方案成本增加4250元,不应采用现金折扣方案。15.EOQ=(2RC0/Ch)0.5=(2×36000×1250/10)0.5=3000吨

最优订货次数=36000/3000=12次存货总成本=1250×(36000/3000)+(3000/2)×10=30000元16.EOQ=(2RC0/Ch)0.5=(2×3600×2500/200)0.5=300吨TIC=2500×(3600/300)+(300/2)×200=60000元17.设订货点为100吨(1)若保险储备量为0,则总成本=(10×0.3+20×0.08+30×0.02)×500×12+0=31200(2)若保险储备量为10,则总成本=(10×0.08+20×0.02)×500×12+10×200=9200(3)若保险储备量为20,则总成本=10×0.02×500×12+20×200=5200(4)若保险储备量为30,则总成本=30×200=6000最佳订货点为100+20=120件18.(1)若享受现金折扣,支付的货款为10000×(1–0.03)=9700元(2)若放弃现金折扣,则成本为3/(100–3)×360/(60–10)=22.27%资本成本大于市场利率,放弃现金折扣不合算19.复利贷款的实际年利率=(1+8%/4)4–1=8.24%考虑到补偿性余额的实际利率=8.24%/(1–10%)=9.16%该公司的银行借款的有效利率为9.16%第十篇第二十六章7.σ2新=0.5σ2A+0.5σ2B+2×0.5×0.5ρABσAσB=0.52×0.22+0.52×0.22+2×0.5×0.5×0.6×0.2×0.2=0.032σ新=0.1798.(1)W公司总资产的价值=10×5×2=100百万AL公司总资产的价值=10×2×2=40百万SA公司总资产的价值=10×2×2=40百万(2)净资产收益率=ROE=净利润/股东权益净额=税前利润×(1-T)/股东权益净额=(税前利润/资产)×资产(1-T)/股东权益净额=r×资产(1-T)/股东权益净额W公司的净资产收益率=0.09×2×(1-0.4)=0.108AL公司的净资产收益率=0.18×2×(1-0.4)=0.216SA公司的净资产收益率=0.15×2×(1-0.4)=0.18'

您可能关注的文档

- 黄达 《货币银行学》 练习题和答案.doc

- 黄达《货币银行学》题库及答案.doc

- 黄达金融学(第二版)课后习题答案.pdf

- 黄长艺主编-机械工程测试技术基础课后习题答案.doc

- 黎诣远《宏观经济学》(第3版)课后习题详解(1.4第1篇).doc

- 黎诣远《宏观经济学》(第3版)课后习题详解(3.4第3篇).doc

- 黎诣远《宏观经济学》(第3版)课后习题详解(4.4第4篇 ).doc

- 黎诣远《微观经济学》(第3版)课后习题详解(4.5第4篇).doc

- 黑龙江会计专升本《管理学基础》第三版1-8章练习题单凤儒(附答案).doc

- 财务分析-以鄂尔多斯为例

- DB33T990-2015雄蚕种繁育技术规程

- DB33T991-2015黄秋葵生产技术规程

- DB33T992-2015直播稻生产技术规范

- DB33T993-2015黄花菜栽培技术规程

- DB33T994-2015西瓜品种枯萎病抗性评价技术规范

- DB510100T174-2015成都市食品企业生产管理通用规范

- 9铸铁管路连接件型式尺寸+Y型异径三通

- DB11T1198-2015公共建筑节能评价标准

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明