- 29.50 KB

- 2022-04-22 11:46:20 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'湖南师范大学本科毕业论文考籍号:XXXXXXXXX姓名:XXX专业:财政税收税务研讨论文题目:浅谈税务筹划的方法指导老师:XXX二〇一一年十二月十日

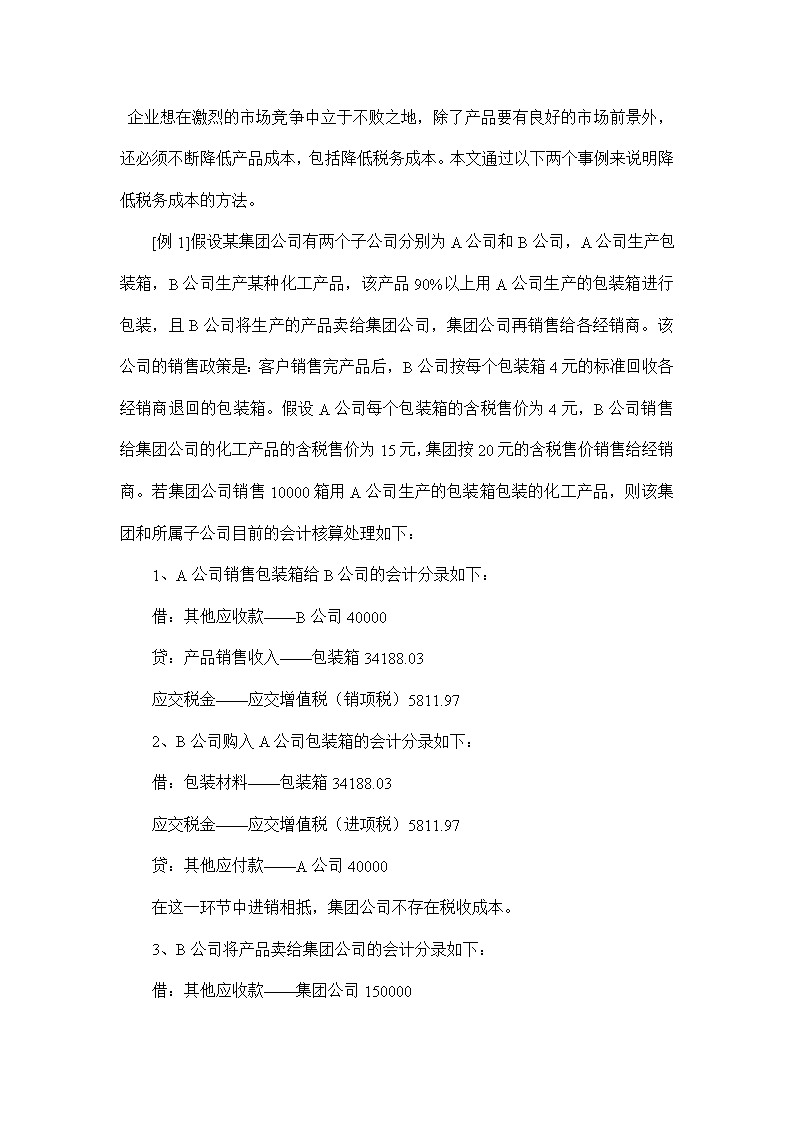

企业想在激烈的市场竞争中立于不败之地,除了产品要有良好的市场前景外,还必须不断降低产品成本,包括降低税务成本。本文通过以下两个事例来说明降低税务成本的方法。[例1]假设某集团公司有两个子公司分别为A公司和B公司,A公司生产包装箱,B公司生产某种化工产品,该产品90%以上用A公司生产的包装箱进行包装,且B公司将生产的产品卖给集团公司,集团公司再销售给各经销商。该公司的销售政策是:客户销售完产品后,B公司按每个包装箱4元的标准回收各经销商退回的包装箱。假设A公司每个包装箱的含税售价为4元,B公司销售给集团公司的化工产品的含税售价为15元,集团按20元的含税售价销售给经销商。若集团公司销售10000箱用A公司生产的包装箱包装的化工产品,则该集团和所属子公司目前的会计核算处理如下:1、A公司销售包装箱给B公司的会计分录如下:借:其他应收款——B公司40000贷:产品销售收入——包装箱34188.03应交税金——应交增值税(销项税)5811.972、B公司购入A公司包装箱的会计分录如下:借:包装材料——包装箱34188.03应交税金——应交增值税(进项税)5811.97贷:其他应付款——A公司40000在这一环节中进销相抵,集团公司不存在税收成本。3、B公司将产品卖给集团公司的会计分录如下:

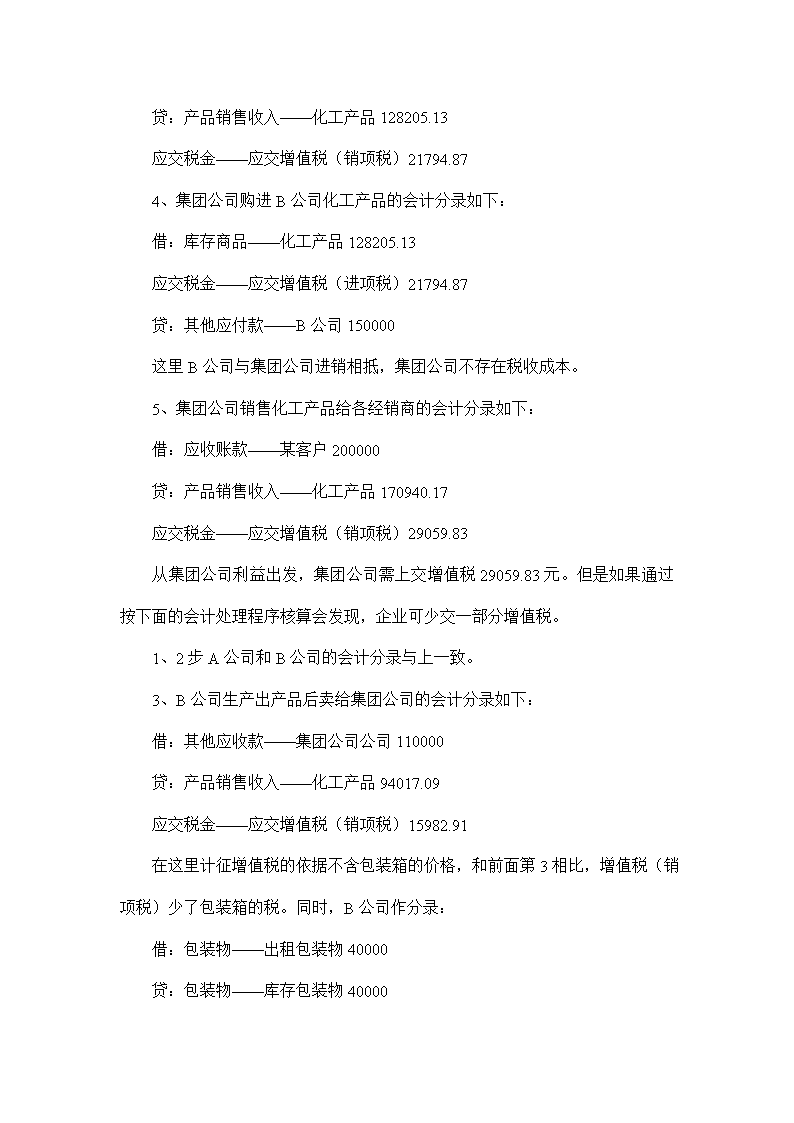

借:其他应收款——集团公司150000贷:产品销售收入——化工产品128205.13应交税金——应交增值税(销项税)21794.874、集团公司购进B公司化工产品的会计分录如下:借:库存商品——化工产品128205.13应交税金——应交增值税(进项税)21794.87贷:其他应付款——B公司150000这里B公司与集团公司进销相抵,集团公司不存在税收成本。5、集团公司销售化工产品给各经销商的会计分录如下:借:应收账款——某客户200000贷:产品销售收入——化工产品170940.17应交税金——应交增值税(销项税)29059.83从集团公司利益出发,集团公司需上交增值税29059.83元。但是如果通过按下面的会计处理程序核算会发现,企业可少交一部分增值税。1、2步A公司和B公司的会计分录与上一致。3、B公司生产出产品后卖给集团公司的会计分录如下:借:其他应收款——集团公司公司110000贷:产品销售收入——化工产品94017.09应交税金——应交增值税(销项税)15982.91在这里计征增值税的依据不含包装箱的价格,和前面第3相比,增值税(销项税)少了包装箱的税。同时,B公司作分录:借:包装物——出租包装物40000

贷:包装物——库存包装物400004、集团公司购进化工产品的会计分录如下:借:库存商品——化工产品94017.09应交税金——应交增值税(进项税)15982.91贷:其他应付款——B公司110000当然,在这里进销相抵,集团公司不存在税收成本,集团公司销售有包装箱包装的化工产品给各个经销商的会计分录如下:借:应收账款——某客户160000贷:产品销售收入——化工产品136752.14应交税金——应交增值税(销项税)23247.86借:银行存款——客户押金40000贷:其他应付款——客户押金40000从集团利益出发,集团公司上交增值税23247.86元,和前面计算出的上交增值税29059.83元相比少交5811.97元,节约率为20%,如果该公司销售量很大的话,节约的税收成本就更大。当客户退回包装箱时,B公司作会计分录如下:借:包装物——库存包装物40000贷:包装物——出租包装物40000集团公司作会计分录如下:借:其他应付款——客户押金40000贷:银行存款——客户押金40000

[例2]假设某企业为增值税一般纳税人,2003年1月1日向A集团销售一种化工产品(设该产品增值税税率为17%),含税销售金额为100000元,该集团公司开具承兑期限为6个月银行承兑汇票100000元。当日该企业由于资金紧张须贴现该银行承兑汇票。由于向银行贴现利率高(假设为4.2‰),而如果向A集团申请贴现,则按每月3‰的费用率收取贴现利息,因此该企业遂向该集团申请要求贴现。账务处理如下:发生销售行为时:借:应收账款——A集团公司100000贷:产品销售收入——化工产品85470.09应交税金——应交增值税(销项税)14529.91收款时:借:应收票据100000贷:应收账款——A集团公司100000该企业向A集团贴现时,贴现日期从2003年1月1日自2003年6月30日,共六个月,作会计分录如下:借:银行存款98200财务费用1800贷:应收票据100000

在这里该企业因为要贴现票据而发生财务费用1800元。由于在同A集团以往的业务往来中,A集团用银行承兑汇票支付该企业货款,因此该企业销售人员洽谈销售事宜时,应同A集团商谈是用银行汇票支付还是用银行承兑汇票支付,如用银行汇票的形式支付货款,当企业须向A集团支付贴息费用时,销售人员应通知财务人员把贴息费用以折让的形式返还给A集团。这里须注意的是,依据《中华人民共和国增值税暂行条例》的相关规定,纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可以按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中扣减销售额,且这里的折扣仅限于货物的价格折扣,不含销货方将自产、委托加工和购买的货物用于实物折扣。这时该企业的会计分录如下:借:应收账款——A集团公司98200贷:产品销售收入——化工产品85470.09(销售折让1538.46)应交税金——应交增值税(销项税)14268.37借:银行存款98200贷:应收账款——A集团公司98200两种方法都保证销售相同数量产品时收回货款98200元,但是在增值税税负上,第二种方法同第一种方法相比,增值税减少261.54元(14268.37-14529.91=-261.54元);在所得税方面,第一种方法增加费用1800元,第二种方法减少收入1538.46元,第一种方法所得税比第二种方法节约86.31[(1800-1538.46)×33%]元,从企业整体税负上看,企业承担的税负第二种方法比第一种方法要节约175.23(261.54-86.31)元。当然,企业如果预计当年出现亏损的话,第一种方法的所得税节约优势将不再存在。————————参考文献:财政部注册会计师考试委员会:《税法》2007年版。'

您可能关注的文档

- 财政税收税务研讨毕业论文 浅谈当前税制设计中不和谐因素分析.doc

- 财政税收税务研讨毕业论文 浅谈我国企业纳税筹划问题.doc

- 财政税收税务研讨毕业论文 浅谈我国绿色税收制度的完善.doc

- 财政税收税务研讨毕业论文 浅谈我国航运企业的国际税收筹划问题.doc

- 财政税收税务研讨毕业论文 浅谈我对税务会计师的认识及其在企业中发挥的作用.doc

- 财政税收税务研讨毕业论文 浅谈所得税会计资产、负债的计税基础.doc

- 财政税收税务研讨毕业论文 浅谈所得税核算.doc

- 财政税收税务研讨毕业论文 浅谈所得税管理中的问题及应对措施.doc

- 财政税收税务研讨毕业论文 浅谈税务救济程序中的复议前置程序.doc

- 财政税收税务研讨毕业论文 浅谈要发挥税收管理员在精细化管理中的作用.doc

- 财政税收税务研讨毕业论文 浅谈钢铁企业计划成本法下相关账务处理的几个问题.doc

- 财政税收税务研讨毕业论文 浅谈销售货物兼营工程劳务企业如何有效节税.doc

- 财政税收税务研讨毕业论文 涉外企业所得税优惠制度改革的若干思考.doc

- 财政税收税务研讨毕业论文 混合销售行为税务筹划.doc

- 财政税收税务研讨毕业论文 清代前期税则制度的变迁.doc

- 财政税收税务研讨毕业论文 环境税的具体实施探析.doc

- 财政税收税务研讨毕业论文 环境税的国际比较及借鉴.doc

- 财政税收税务研讨毕业论文 现行农村税费改革的几个问题.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明