- 473.36 KB

- 2022-04-22 11:27:15 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'课后答案网,用心为你服务!大学答案---中学答案---考研答案---考试答案最全最多的课后习题参考答案,尽在课后答案网(www.khdaw.com)!Khdaw团队一直秉承用心为大家服务的宗旨,以关注学生的学习生活为出发点,旨在为广大学生朋友的自主学习提供一个分享和交流的平台。爱校园(www.aixiaoyuan.com)课后答案网(www.khdaw.com)淘答案(www.taodaan.com)

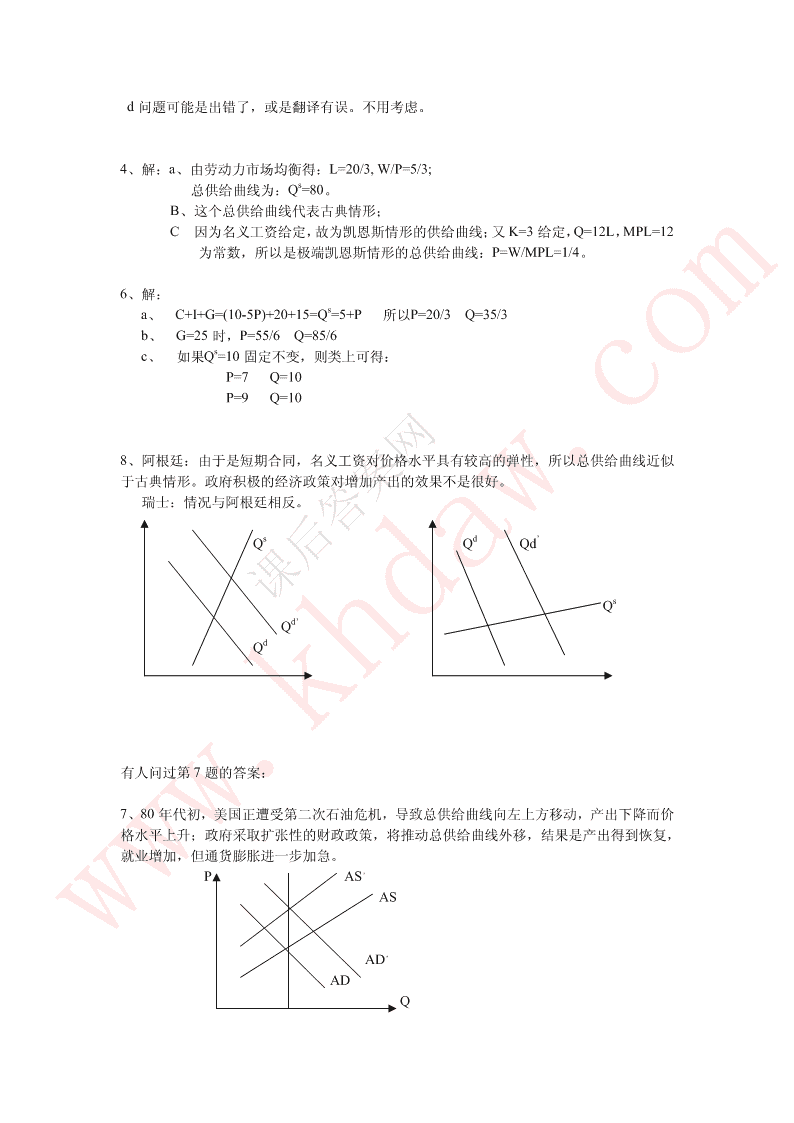

中级宏观经济学作业答案(一)Ch2P624、7、8、94、答:因为要支付国外高额的债务利息,所以NFP为负。由GNP=GDP+NFP及NFP<0,可得GDP较大。7、答:a、流量;b、存量;c、流量;d、存量。8、答:有毛投资,且毛投资正好等于折旧。无净投资。239、答:PV=50/(1+10%)+50/(1+10%)+50/(1+10%)=124$23PV’=50/(1+15%)+50/(1+15%)+50/(1+15%)=114$PV’r+d他的工作并不出色;应该增加投资,使MPK=r+d。6、a、厂商会今年就增加投资,使资本存量达到最优水平;明年只是少量投资;b、厂商会投资推迟到明年,明年投资增加较大;今年投资较少。8、主要区别是:加速数模型假定投资总是是实际的资本存量等于意愿的资本存量;调整成本模型承认实际的资本存量与意愿的资本存量通常并不相等,企业只能逐渐缩小它们之间的缺口;q理论隐含着调整成本模型的观点,但是它更强调企业的股票市值对资本重置成本的比值q有助于度量实际的资本存量与意愿的资本存量之间的缺口。9、面临信贷配给的企业,其投资主要取决于企业未来的现金流量和保留利润,公司的利润下降,不能期望投资增加。中级宏观作业答案(5)chap.6p.265127891、答:不可能。因为如果A国利率与世界利率不同,就存在套利机会。A国是开放型小国经济,资本的流动会很快平抑掉利率差,使与世界利率相等。2、不可能。经常项目盈余要么意味着本国在国外的净资产增加,要么意味着本国对国外的净债务减少,而这两者都使本国将来可动用的资源增加,消费增加。6、答:有两种可能:(1)S曲线斜率为负,但储蓄对利率的弹性小于投资对利率的弹性。此时,CA曲线斜率为正,但比S曲线斜率为正时要陡。rrSCA

IOI、SOCA(2)S曲线斜率为负,但储蓄对利率的弹性大于投资对利率的弹性。此时,CA曲线斜率为负。rrISCAOI、SOCA7、类型利率国内储蓄国内投资封闭经济上升不定不定小国开放不变减少增加a大国开放上升不定不定封闭经济上升减少减少b小国开放不变减少不变大国开放上升减少减少封闭经济------------c小国开放不变不变不变大国开放不变不变不变8、解:a、I=50-rS=4rI=S解之得:I=S=40r=10%CA=S-I=0/b、若r=8%,则:

/////S=32I=42CA=S-I=-10//若r=12%,则://////////S=48I=38CA=S-I=10c、若I=70-r重新解a、b得:/a)r=14%I=S=56CA=0//b)r=8%//r=12%/S=32//S=48/I=62//I=58/CA=-30//CA=-10CQ229、解:a、由C+=Q+得:111+r1+rC=Q+1(+r)(Q−C)=1282211b、TB=Q−C=−20111TB=Q−C=22222c、CA=Q−C=−20111CA=−CA=2021Macroeconomicsinaglobalview第8章作业答案3.P1(+i)1+i1+1.01)1+r===≈.108AP+11+Pˆ1+.002∴r=8%>r=5%ABA债券实际收益率高1+1.02)Pˆ=8%⇒r=−1=.002=2%wp,U>U,QPˆ⇒Q+1+1+1nP+15.Pa.C

ABfQQ政府要把失业率永久性的降到自然率以下,必须不断采取扩张总需求的政策。如图(即663页分析),最初经济在A处达到均衡,此时失业率为自然率,政府扩张总需求使均衡移到B处,失业率降至自然率之下,价格水平上升,但下个时期,工人和厂商会根据该通胀率调整工资水平,总供给曲线上移,此时政府如果仍想维持低于自然率的失业率则必须继续扩张总需求。又由于在此过程中,通货膨胀预期不断提高,通货膨胀率会不断提高。b.为避免加速的通货膨胀,公众须有理性预期。在理性预期假设下,工资根据前瞻性预期决定,过去的通胀本身并不重要,因此没有惯性。7.理性预期是前瞻性的,即厂商或工人是根据对未来政府政策的预期形成对未来价格的预期。适应性预期是后瞻性的,是根据过去的历史形成对未来价格的预期。由于理性预期认为工人和厂商预测时不会出现系统偏差,并且根据对价格的预期调整工资;如果预测准确,政府的政策就不会有效;政府的政策只有在未被预期到时有效。在适应性预期下,政府的宏观政策有效,但短期内存在失业和通胀的tradeoff,而长期内菲利普斯曲线竖直,宏观政策不能改变失业率。8.答案依赖于预期的形成。在适应性预期下,B国公众根据过去的通货膨胀率形成对将来通胀的预期,然后

根据此预期调整名义工资,其结果与名义工资根据过去通胀指数化时的情形是类似的,存在通胀和失业的替代,降低通胀都要付出产量下降的成本。哪国成本更大取决于A国工资指数化的程度和B国工资对通胀预期调整的反应程度。在理性预期下,如果B国政府使公众相信自己要降低通胀,则公众就会调整名义工资到合适水平从而实现充分就业;同时A国由于名义工资刚性,紧缩的需求政策必然导致产量的降低,因此理性预期下,A国降低通胀的成本更大。Macroeconomicsinaglobalview:第17章作业答案1.顺周期的变量有:消费,投资,产量,就业,实际工资,存款周转,货币存量无周期的变量有:实际货币余额,名义利率(短期内顺周期,长期不一定)逆周期的变量:无4.(1)凯恩斯学派政府开支增加引起总需求增加,假定名义工资和价格固定,总需求增加引起产量增加,有两种机制可以引起经济波动。一种是纯存货周期理论描述的:当销售未预期地增加时,存货就会减少,在t-1期,存货的突然变化等于实际销售减去预期销售,即bQ−bQ;在t期,企业生−1−2产足够的产品补充t-1期发生的存货的未预期下降,因而Q=bQ−bQ,又由s−1−2于预期销售等于前期销售,所以Q=bQ;由上可得当期产量是前两期滞后水平u−1的函数:Q=2bQ−bQ+I(见page756),总需求的一个冲击可通过企业的存货−1−20投资变动引起经济波动。

另一种引发周期的途径是由“投资加速数”理论描述的:投资变动是收入变化和外生变量I的函数,即I=b(Q−Q)+I,又Q=C+I+G,C=aQ,所以0−1−20−1Q=(a+b)Q−bQ+I+G,产量也是前两个时期滞后−1−20水平的函数。因此,G增加,会引起周期变动。总之,凯恩斯学派是通过总需求的变动引起产量变动的角度分析的。(2)真实商业周期理论RBC理论是从劳动供给的角度分析的:政府支出增加使利率上升,家庭决定现在多工作,将来少工作(劳动的跨期替代),因而当期产量上升,将来下降。6.卢卡斯的政策中性结论是在所有人都了解经济运行且具有理性预期的假设下得出的。在此假设下,货币供给的预期变化,对产量没有影响,只对价格有影响;只有没有预期到的货币政策变化才对产量有影响。以信息不完全为基础的卢卡斯模型不能解释商业周期的持续性问题,因为模型隐含假设中的信息时滞实际是非常短的,很难解释实际产出和就业的持续性的巨大变动。8.效率工资理论认为,由于企业监督员工的努力是有成本的,因此企业通过支付高于市场水平的工资提高员工偷懒的机会成本从而诱使员工不再偷懒并付出他们的最大努力。所以对于企业来说,监督成本和工资之间有一个tradeoff,企业监督成本不同,则可能对相同特征的劳动力支付不同的工资。比如,如果工人的努力易于监督,则企业可以按照其劳动生产率支付工资,无需高于市场水平;而如果监督成本很高,则企业支付高于市场水平的效率工资,降

低监督成本。Macroeconomicsinaglobalview:第18章作业答案5.达到新的稳态时,资本劳动比率下降,人均产量下降,增长率不变;在过渡时期,资本劳动比率逐渐下降,人均产量下降,增长率先是小于n,随着新的稳态的接近,增长率再次提高,最终达到稳态增长率n。7.遭战争破坏的国家可以理解为资本/劳动比率、初始人均产量、资本存量都很低的国家,类似于810页的分析,产量增长率会高于其稳态值,受到其资本存量的影响。9.区别新增长模型与索洛模型的主要假设是资本投资会产生正的外部性,如果这个假设成立,则索洛模型低估了资本对经济增长的贡献率,原先认为归于技术进步的增长源泉中的一部分可以由资本增加解释。'

您可能关注的文档

- 普通生物学 (吴相钰 著) 高等教育出版社 课后答案

- 普通物理学 第二册 修订版 第五版 (程守洙 胡盘新 著) 高等教育出版社 课后答案

- 普通物理学 第三册 修订版 第五版 (程守洙 胡盘新 著) 高等教育出版社 课后答案

- 普通物理学教程 电磁学 第二版 (梁灿斌 著) 高等教育出版社 课后答案

- 普通物理学教程 热学 第二版 (漆安慎 杜婵英 著) 高等教育出版社 课后答案

- 普通物理学教程热学 (秦允豪 著) 高等教育出版社 课后答案

- 企业人力资源管理师(三级) (技术指导中心 著) 中国劳动社会保障出版社 课后答案

- 嵌入式系统原理及应用开发技术 (桑楠 著) 高等教育出版社 课后答案

- 清洁柴油技术

- 全新版大学英语综合教程4 学业测试 (冯善萍 著) 上海外语教育出版社 课后答案

- 群论习题精解 (马中骥 著) 科学出版社

- 人工智能原理与应用 第二章 (张仰森 著) 高等教育出版社 课后答案

- 人教数学必修2 人民教育出版社 课后答案 第二章 点、直线、平面之间的位置关系 课后答案

- 人教数学必修2 人民教育出版社 课后答案 第三章 直线与方程 课后答案

- 人教数学必修2 人民教育出版社 课后答案 第一章 空间几何体 课后答案

- 人力资源管理 第二版 上册 (陈维政 余凯成 程文文 著) 高等教育出版社 课后答案

- 人力资源开发与管理概论 (姚裕群 著) 高等教育出版社 重点习题参考答案

- 人身保险各章节思考题答案_1

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明