- 8.88 MB

- 2022-04-22 11:53:37 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'前言1、选择X进行项目拓展的原因X公司主动找到我司要求合作——2008年10月,X矿业有限公司在X与当地政府就目标地块达成开发意向,经过多家公司比较和项目考察希望能与我司就该地块进行合作。我司针对该项目进行了详尽调研——2009年2月27日-3月3日,我司由三个部门组织的调研组到X针对拟合作的建设用地进行前期市场调研,围绕着城市是否具备进入条件、X房地产现状及供求关系和目标宗地及周边进行了详细的调研。该项目可促进我公司从独立开发经营逐步转向合作开发、品牌输出的开发经营模式——目前市场条件下,知名开发商为了分散风险,以有限资金提升市场占有率,纷纷进行品牌输出的合作模式,如中体奥园以出售品牌冠名权的方式品牌输出、阳光100以30%-40%非控股股权合作的品牌输出方式品牌输出,对于我公司而言,该项目具有品牌输出的先决条件,利于我公司以一定的资金拓展多个项目。2、调研结论调研组调研了X市场8个代表项目、4个专业批发市场,对9个政府部门以及1个当地中等略偏上收入家庭进行了访谈,满足对城市经济、房地产行业、消费群体的分析条件。经调研得出以下结论:X市场从人口、经济和未来发展潜力来看具备进入条件;X市兰山区主城区具有产业支撑带来较大需求、土地供给有限,未来几年需求大于供给,具备进入条件;项目所在区域由于属老城区,现有项目品质相对较差,为本项目的顺利开发经营提供了机会。建立在调研的基础上,完成该可行性研究报告。43

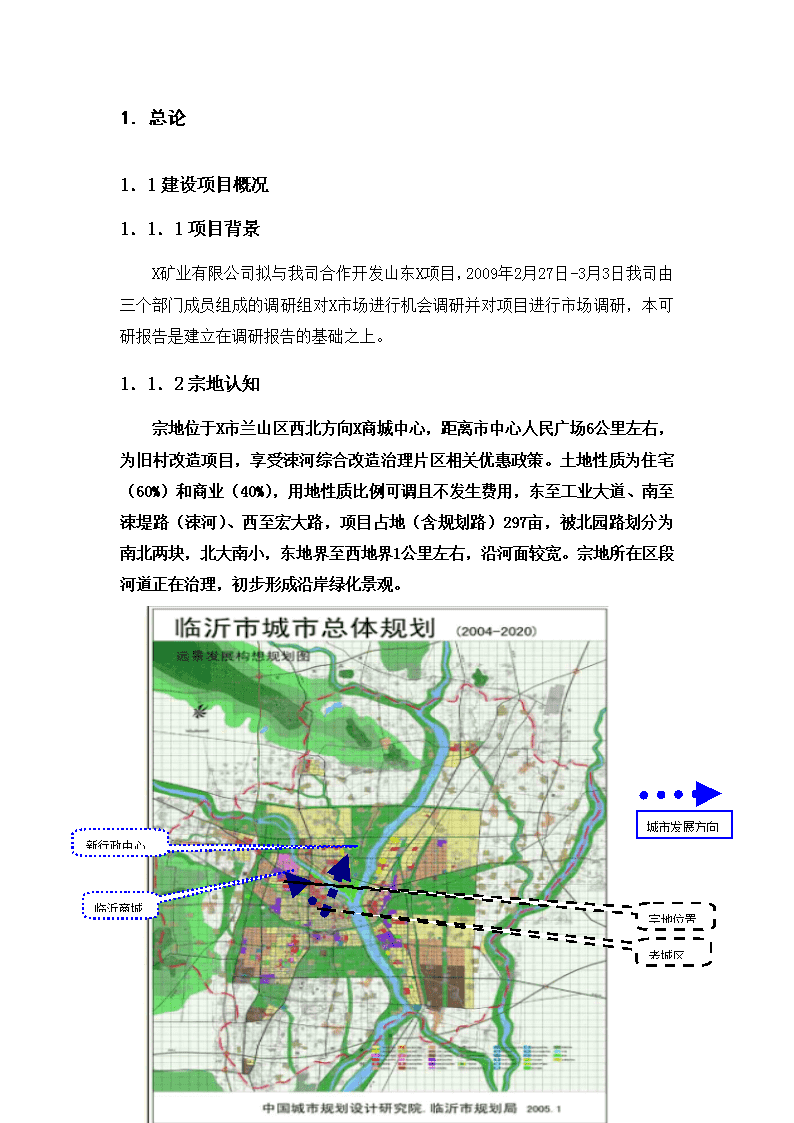

1.总论1.1建设项目概况1.1.1项目背景X矿业有限公司拟与我司合作开发山东X项目,2009年2月27日-3月3日我司由三个部门成员组成的调研组对X市场进行机会调研并对项目进行市场调研,本可研报告是建立在调研报告的基础之上。1.1.2宗地认知宗地位于X市兰山区西北方向X商城中心,距离市中心人民广场6公里左右,为旧村改造项目,享受涑河综合改造治理片区相关优惠政策。土地性质为住宅(60%)和商业(40%),用地性质比例可调且不发生费用,东至工业大道、南至涑堤路(涑河)、西至宏大路,项目占地(含规划路)297亩,被北园路划分为南北两块,北大南小,东地界至西地界1公里左右,沿河面较宽。宗地所在区段河道正在治理,初步形成沿岸绿化景观。宗地位置老城区临沂商城新行政中心城市发展方向43

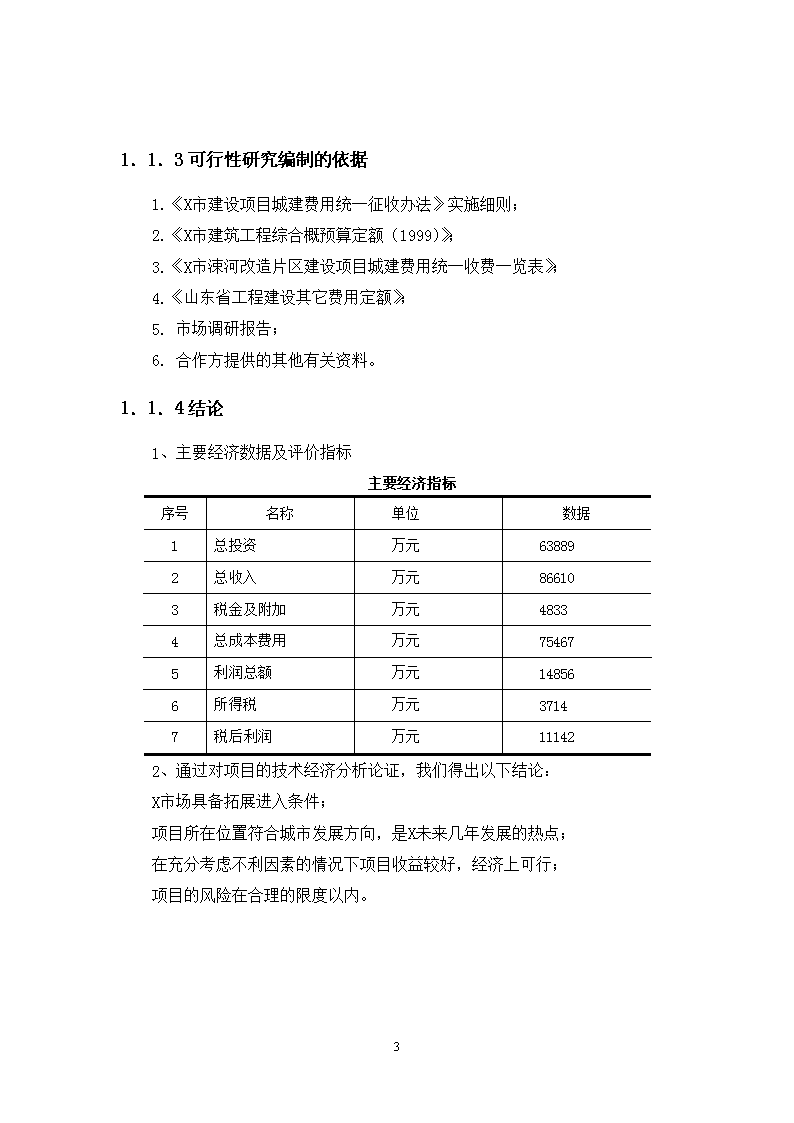

1.1.3可行性研究编制的依据1.《X市建设项目城建费用统一征收办法》实施细则;2.《X市建筑工程综合概预算定额(1999)》;3.《X市涑河改造片区建设项目城建费用统一收费一览表》;4.《山东省工程建设其它费用定额》;5.市场调研报告;6.合作方提供的其他有关资料。1.1.4结论1、主要经济数据及评价指标主要经济指标序号名称单位数据1总投资万元638892总收入万元866103税金及附加万元48334总成本费用万元754675利润总额万元148566所得税万元37147税后利润万元111422、通过对项目的技术经济分析论证,我们得出以下结论:X市场具备拓展进入条件;项目所在位置符合城市发展方向,是X未来几年发展的热点;在充分考虑不利因素的情况下项目收益较好,经济上可行;项目的风险在合理的限度以内。43

2.城市宏观环境分析2.1自然地理环境2.1.1区位X市位于山东省东南部,地近黄海,东连日照,西接枣庄、济宁、泰安,北靠淄博、潍坊,南邻江苏。地跨东经117度24秒─119度11秒,北纬34度22秒─36度22秒,南北最大长距228公里,东西最大宽度161公里,总面积17184平方公里,是山东省面积最大的市。2.1.2交通X市交通十分便利,已形成海上、空中、公路、铁路相衔接的立体网络。已经复航的X机场为国家二级机场,是鲁南地区最大的民航机场,可起降波音737、麦道82等机型,现已开通北京、上海、广州、青岛的直飞航班。境内以4条过境国道和14条省道干线为主,形成四通八达的公路网,城市主干道较西安相比,同等级道路比西安多两车道。43

兖(州)石(臼所)铁路、坪(上)岚(山)铁路和胶新铁路贯穿南北。京(北京)沪(上海)高速公路和日(照)东(明)高速公路在市内形成一个十字形,通车里程达到340公里。2.1.3行政区划X市现辖兰山、罗庄、河东3个区和郯城、苍山、莒南、沂水、蒙阴、平邑、费县、沂南、临沭9个县,共计180个乡镇办事处,7151个行政村。43

2.1.4人口人口1023万人,主城区人口146万,流动人口30-40万人,其中温州商人有8万常驻人口,流动人口中年收入百万以上1万人,千万以上千人,上亿以上十几人(数据来源:房管局产权交易中心)。县区面积(平方公里)乡、镇、办事处(个)行政村(个)户数(万户)兰山650.371140925.51罗庄370.37814114.25河东727.631241018.042.2宏观环境分析相关资料显示,在中国社科院2005年发布的中国城市综合竞争力200强报告中,X综合GDP增长居第42位,在2006年、2007年报告中,X增长指数已经分别上升至全国第6位、第7位。(数据来源:X市经贸委)2.2.1相关经济发展指标由于公司目前在西安和咸阳有开发项目,因此选择西安、咸阳和X三个城市经济指标进行对比,便于对X城市有更量化的了解。1、国内生产总值(GDP)XGDP(数据来源:X市2003-2007国民经济和社会发展统计公报)43

西安GDP(数据来源:西安市2003-2007国民经济和社会发展统计公报)咸阳GDP(数据来源:咸阳市2003-2007国民经济和社会发展统计公报)从三个城市GDP来看X略低于西安,远高于咸阳,5年增长幅度高于西安15%,城市发展速度较快。2、人均GDP、人均可支配收入、城市化进程、轿车拥有量由于西安部分年份人均GDP数据缺失,故本报告仅采用07年数据进行对比。指标国民生产总值人均国民生产总值城镇人均可支配农民人均纯收入X1660.5亿元16106元/人12819元/人4722元/人西安1737.1亿元21017元/人12662元/人4399元/人咸阳586亿元11733元/人10970元/人2914元/人截至2007年底,43

全市城市化水平为43.8%(西安44.9%),规划到2010年达到45%。从上述统计指标来看,X的人均经济指标与西安接近。(图片来源:X商城展厅)汽车每天挂牌量200个左右。X2007年百户家庭轿车拥有量为11.9,远高于西安的6.6(西安2007年10月底轿车拥有量为153541辆(数据来源:华商报),按800万人,每户3.5人计,西安每百户家庭轿车拥有量为6.6)。3、产业结构三个城市产业结构一览表城市年份X西安咸阳全国平均2003年14.9:49.4:35.75.5:47.6:47.2:21:43:362004年14.5:52.5:335.5:45.2:49.322:44:342005年13.5:52.2:34.35:42.5:52.519.8:44.5:35.712.4:47.3:40.32006年12.7:52:35.34.9:42.4:52.711.7:57.9:30.411.8:48.7:39.52007年12.4:51:36.54.8:43.9:51.310:50:4011.7:49.2:39.1(数据来源:2007年X、西安、咸阳国民经济和社会发展统计公报)从上表统计数据来看,X市第一产业的比重高于西安、咸阳、全国平均水平,第二产业比重也高于西安、咸阳、全国平均水平,第三产业比重偏低。中国城市第二产业的资本和劳动边际生产率高于第三产业高于第一产业。要素边际生产率在产业间的差异将会促进生产要素由低生产率产业向高生产率产业流动,43

从而促进了经济增长。因此一段时期内调整趋势仍将从第一产业向二、三产业调整,根据对X市招商局相关人员的访谈,X市政府最近一段时期将重点发展第三产业。从统计数据和相关分析可以看出,X市经济保持快速增长与第二产业比重较高是分不开的。2.2.2支柱产业1、第二产业X第二产业在产业结构中比例较大,规模以上工业企业达到2769家,工业总产值2464.08亿元,累计完成工业增加值653.68亿元,同比增长24.4%;产品销售率97.66%,同比上升0.21个百分点。规模以上工业实现主营业务收入2419.52亿元,增长35.1%,实现利税合计165.80亿元,其中利润总额140.11亿元,同比分别增长35.26%和37.39%。X市第二产业有八大支柱产业:农副产品及食品加工产业、机械制造业、木业加工业、化工业、建材业和冶金业、纺织服装业和医药加工业,其中冶金业和木业发展最快。八大支柱产业占全市规模以上工业比重为78.64%。(数据来源:山东统计信息网)2、第三产业X市第三产业比例相对较低,商贸流通业是第三产业的支柱产业,应该说商贸流通业务发达是X经济最大的亮点,素称江北第一商城,X商城规模效益位居全国第三位。通过各类批发市场带动,全市发展各类专业村1500多个,专业镇80多个,农业产业化龙头企业近800家,直接受益的农民达300多万。目前全市共有民营企业1.27万家,以X批发城为龙头形成各类市场999处,个体工商户24.12万户,从业人员62.56万人。规模以上工业企业中民营企业599家,年完成工业总产值450亿元,全市民营经济增加值占国内生产总值的比重达52%。全市批发城交易额占全市各类商品市场交易额的62%,由批发而带来的流通业发达,很多大小物流公司应运而生,2006年,全市物流相关行业占全市GDP的比重为20.5%。根据《X市现代物流业发展“十一五”规划纲要》,X43

将充分发挥在区位、交通和商贸流通等方面的比较优势,全面整合社会物流资源,构建起现代化的物流基础设施和物流公共信息平台。到2010年,第三方物流增加值占全市物流业增加值的比重由“十五”末的15%提高到25%,物流成本占全市GDP的比重由“十五”末的20%下降到15%,物流产业增加值达到500亿元,年均增长幅度高于全市生产总值2个百分点。“十一五”期间,基本建成东西两大综合物流园区和一批特色专业物流中心,基本形成现代物流网络的基本框架,基本建成高效、便捷、与国际接轨的现代物流公共信息平台,基本形成以第三方物流为主的市场主体。2.3城市发展规划2.3.1城市发展方向2003年——2007年X市政府着力打造沂河,相关的优惠政策促进了沂河周边的发展;2005年——2009年,X市政府提出并重点改造涑河,并给予了很好的招商引资政策,2003年开始南坊新区建设。2005年至今,按照“大X、新X”总体规划和X现代商贸物流城建设规划,将分布在原市区内的60多处专业批发市场进行了整合提升改造,着力打造X商城。城市发展重点向北(南坊)和西北(涑河、X商城)。2.3.2市区总体布局规划规划涉及兰山区、河东区、罗庄区、南坊片区、高新区、经济开发区。规划预测2010年和2020年X市的城镇人口分别为504万和701万左右:城市化水平分别达到45%和60%左右。43

2.3.3城市化空间布局规划"一心七轴"的城市化空间布局规划是整个X市的空间发展布局。"一心"指中心城市。中心城市是市域城市化"龙头",发挥中心城市的"聚集效应",强化中心城市的"辐射效应",扩大中心城市对整个市域的带动作用,这是市域化城市的最集中体现,也是市域整体形象的标志。"七轴"指以中心城市为核心,沿交通线向外辐射,通过9个县城的7条轴。发展过程中,发挥七轴各自特色,因地制宜,因势利导,充分利用较好的经济腹地条件、山区特点、山地交会特点,发挥在苏北--鲁南经济隆起带上的作用。随着中心区域辐射力的加大和城市化进程的延伸以及农村剩余劳动力往城市转移,将会产生巨大的城市物质,这部分物质的获益者将会是城市消费的潜在客群;中心城区对周边区域的辐射度越强,外来人口就会不断地进入主城区,城市物质就会不断地增加,消费客群不断增多。43

2.3.4城市性质与发展规划1、城市性质鲁东南地区的中心城市、全国性商贸物流中心之一、历史文化名城、具有滨水特色的宜居城市。2、人口规划(2008年人口已经接近2004年规划2010年人口,人口实际增长速度快于规划)近期(2010年):X市总人口:2010年全市人口达到1050万人,其中城镇人口达到504万人,市区城市人口达到145万人,其中常住人口115万人,暂住人口为30万人。一河五片规划3、用地规划近期(2010):城市用地规模达到160平方公里。远期(2020):城市用地规模达到219平方公里。4、一河五片规划X中心城区的空间结构提出以沂河为轴分兰山、罗庄、河东、南坊、东南五片组团的“一河五片、组团发展”的发展战略建议。X中心城区以沂河为城市中心发展轴,城区形成“一河五片,组团发展”的空间结构和“三环七放射”的城区道路网络体系。“一河五片”是指X中心城的规划建设布局和空间形态的组成,即城市今后的主要发展的"五片"区域为:(1)以X历史文化名城保护区为中心、以商贸物流、批发市场和大学城为主体的兰山片;(2)以高新技术产业开发区、能源、建材、化工、纺织工业基地和市区新城组成的罗庄片;(3)43

以市区物资集散、仓储转运、批发贸易及大型基础设施基地为主体的河东片;(4)以城市新的行政中心区、市区文教、体育、科研和休疗养基地,以及大型生活居住区组成的南坊片。(5)由省政府2003年批准、以X经济开发区为主体、正在起步的东南片。一河五片,各片充分体现城市功能,以此为主体的城市功能区形成"一河五片"的城市区域,一个大都市模样的X城将呈现在世人眼前。2.3.5商贸业发展规划1、规划范围《X市城市商业网点发展规划》的包括兰山区、罗庄区、河东区、南坊片区、高新区、经济开发区6个区域。2、规划内容商业功能体系规划(城市商业中心、区域商业中心、社区商业、商业街)、大型商业网点(零售商业网点和商品交易市场)布局规划及商业物流基地规划3部分。3、规划期限与城市总体规划一致。近期2007—2010年,远期2011—2020年。4、规划目标(1)到2010年,市区将初步形成1个城市商业中心、5个区域商业中心、两处大型商贸物流园区、1条以涑河为主线的城市商业带和社区商业组成的五级城市商业体系的架构。未来3年,大型商业网点数量控制在35至40处,新建社区人均商业用地面积不少于1平方米,培育打造13条商业街;改造和新建农贸市场19处。(2)到2020年左右,全面形成1个市级商业中心、5个次级商业中心、2处大型商贸物流园区的商业功能区、1条涑河商业带的布局,商业街的特色与活力进一步增强,社区商业服务功能进一步完善,商品交易市场体系和物流配送体系的综合竞争力进一步提高。43

其中近期发展目标为:改造、提升、转移涑河两岸现有批发市场,控制完善老城商业区,打造建设以涑河为主线的商业带,完善河东区、罗庄区的商业配套,建设南坊片区、经济开发区的商业中心;市区人均零售网点营业面积增加到0.7平方米,人均拥有大中型商业零售网点营业面积0.3平方米。近期内大型零售商业网点数量控制在35-40处左右,新建社区人均商业用地面积不少于1平方米,培育打造13条商业街。大力推进X商城和经济开发区建设,全力打造国家级物流基地和全国区域性物流中心。 2.3.6住宅建设发展规划(2008-2012年)X市住房建设发展规划(2008-2012年)中确定住房建设总目标——到2010年,人均住房建筑面积达到28平方米。(2007年人均24平方米)(在建设部制定和公布的《全面建设小康社会居住目标》报告中,全国的城镇居民“住房小康”指标为,到“2010年人均住房建筑面积为30平方米。2020年人均住房建筑面积为35平方米。”)单位:万㎡类别普通商品房经济适用房拆迁安置房(新增面积)廉租房2008—2012年82019039010总量1410住房项目布局“十一五”期间主城区的住宅开发项目将涉及的主要片区分别是:1、兰山区:兰山区住房建设布局为:“两线”、“两片”。“两线”:即沿沂河西侧和涑河两岸旧城改造区域。“两片”:即南部、西部旧村改造片区。2、河东区:河东区住房建设布局为:“一线”、“两片”。“一线”:即沿沂河东侧旧村改造区域。“两片”:即南、北部旧村改造片区。3、罗庄区:罗庄区住房建设布局为:“两片”。43

“两片”:即北部区政府周围片区及南部旧村改造片区。4、南坊片区:南坊片区住房建设布局为:“三区”。“三区”:即纬四路东、西侧和柳青河东侧城中村改造区域。5、经济开发区:经济开发区住房建设布局为:“一线”。“一线”:即沿205国道西侧旧村改造区域。6、高新区:高新区住房建设布局为:“两线”。“两线”:即沿科技大道两侧区域及沿湖北路两侧区域。43

2.4与宗地有关的区域介绍2.4.1X商城认知X商城规模和效益位居山东第一位,列全国前三位。X商城是X“南工、北文、中商”发展战略“中商”的核心地带,创建于1982年,是我国最早创办的专业批发市场之一和全国最大的商品集散地之一。20多年来,历经了“西郊大棚底-专业批发市场-X批发城-中国X商城”四个发展阶段。现有服装、化工、建材、五金等各类专业批发市场60余处,总营业面积600多万平方米,经营摊位4.6万个,上市商品4万多个品牌系列,从业人员10万人,日客流量达30多万人次,商品交易辐射全国26个省、市、自治区。年商品交易额达400多亿元,市场综合效益连续16年居全国同类市场前列,成为鲁、苏、豫、皖地区最大的商品集散地和人流、物流、资金流、信息流中心。(图片来源:X商城展馆)2.4.2涑河综合改造治理片区认知涑河是开凿于明代嘉靖年间的一条人工河道,全长60公里,流域面积297平方公里,是X城市六大河流之中唯一东西流向、横贯城区的河流。涑河片区位于X市兰山区,片区总体规划控制面积21平方公里(截止43

09年累计完成涑河治理16.6平方公里),沿河开发长度12公里,从06年3月X市政府开始进行涑河综合治理改造工程,专门成立涑河片区开发建设指挥部,抽调专门人员集中办公,对涑河开发建设实行封闭式管理,并制定了相关配套按50%的标准、行政事业收费按照30%的标准收取的优惠政策。X市政府拟将涑河打造为北方秦淮河,将河两岸打造为X的商业走廊。涑河片区从东向西分为三个功能分区——古城商业区(2.5平方公里)、现代商业区(12平方公里)和生态休闲区(6.5平方公里),本项目在现代商业区范围内。目前古城商业区最先开发建设,已有项目鲁商凤凰城、兰亭水岸、外滩明珠、万兴都、蓝湾国际(180万/亩)等项目,现代商业区东侧台商在涑河南侧取得100多亩土地、涑河北侧20-30亩,浙江开发商在临西五路取得70-80亩土地。(数据来源:涑河指挥部招商处)43

2.5小结1、城市发展方向从主城区(兰山老城区)向北(南坊新区)和向西北发展(X商城、涑河),向北是行政中心,向西北是商贸流通中心。南坊新区和X商城从行政区划上均属于兰山区。2、X城市发展潜力较大,商贸流通业的发展必将带来第二产业发展促进城市更快发展。3、城市中小经营个体众多,中等收入家庭较多。4、X规划是沿河发展,因此沂河和涑河成为X两大开发热点。5、X市政府给予重点开发区域较多政策优惠。6、从人口、经济、政策三方面看,X市场具备进入条件。7、宗地符合城市发展方向,属于未来开发热点。43

3.房地产环境分析3.1房地产板块划分3.1.1板块区位根据X市城区分布特点,可将X城区分为五个板块进行分析研究。3.1.2板块分析1、兰山中心板块(1)板块范围东至沂州路、西到临西九路、海关路以北、祊河以南。(2)发展概况兰山板块位于中心区域,板块以人民广场为中心辐射,四下分布着众多商场与商贸市场。它是X的中心商业区,亦是X的中心居住区。兰山板块最大的资源是地段资源。因为历史及地理原因,人民广场附近成为X市形成最早也是认可度最高的商圈,客流及物流的集中自然形成闹市,X的“中国商贸城”逐渐形成,客流、物流、资金流、信息流相互交汇。板块形成模式为:“客流→物流→资金流→信息流”。因为地段作用,大量商业集中,形成区域特色。它的向心力是“商业”。43

此板块内的居住特点是居住区主要是各个单位自建的家属区占有较大比例。此板块价格和消费群体属于X市第二梯度。(3)住宅市场特点兰山区商品房项目供应数量最多,但受地块制约,板块内以建筑面积10万平米以下的小规模楼盘为主,整体均价在3325元/平方米。首次置业较多,外加部分投资客群,客群覆盖面较广除项目周边原居民等客户外,板块内众多批发市场的云集使得私营业主及外来生意人成为准客户重要组成部分。该区域集中了X接近90%的商业楼盘,2008年有X小商品城、家具城、灯具城、美多现代城等商业项目的成功发售。作为X未来的物流城和商贸城,该区域楼盘的投资价值非常高,住宅,商业楼盘的投资回报率高。2、南坊板块(1)板块划分沂河西、祊河东的围合三角区域。(2)板块发展概况南坊板块是近两年发展比较快,正在建设的板块。区内道路宽阔、整洁。经过市政规划,该板块将建成行政中心区、商务中心区、文化娱乐中心区、居住中心区、商业副中心区。南坊板块最大的资源是政策资源,其次是临河的景观环境资源。板块形成模式为:“政策→资金流→客流→物流”。因为政策的导向作用,集中了行政、文化、休闲、娱乐、商业、酒店,形成了区域特色。它的向心力是“市政”。南坊板块一年内涨幅38%。其中沂龙湾和齐鲁园两个项目一年内提价分别达到1000和1200元,上涨快速。(3)住宅市场特点商品房供应量大,超过560万平米,占X市住宅建设发展规划2008-2012的68%,超出区域规划人口需求范围,整体均价3500元/平方米。区域内竞争激烈:区内百万平方米大盘3个,另有43

部分不具备销售资格的单位建房及还建房正在以低于市场的优惠价私自出售,例如本作为兰山区政府家属院的沂州花园,关系价约在2300元/平方米,此类低价的私市房将会对南坊板块的价格走势造成困扰。此类小区具备土地成本方面的价格优势,定价尺度弹性,但却使得南坊市场竞争更为激烈。客户主要集中在以公务员、工商个体户、私营业主,40%客户为团购客户,团购体量明显大于其他板块。由于新的市委市政府行政办公中心将在今年启用,未来政府对南方新区的建设日益加大,所以该区的楼盘具有一定的升值空间。3、滨河板块(1)板块划分沂河西畔,以滨河大道为轴心,北至双岭路南至沂河路。(2)板块发展概况随着沂河改造完成,该板块是近几年成交热点板块。预期板块形成模式为:“资金流→客流→物流”。滨河板块最大的资源是生态资源。它的向心力是“生态景观居住”。此板块为近期最为活跃板块,兰亭水岸、鲁商凤凰城、外滩明珠等项目十分抢眼;板块内项目在品质、规划等方面具有一定特色,是X地区高档住宅集中板块,对板块的拉动效应较为明显。随着该板块社区环境的形成、后续开发的进展,以及沿河景观卖点,此板块的居住环境会得到进一步升级。(3)住宅市场特点滨河板块为X高档住宅板块,商品房的整体均价在3970元。由于优良的景观及便利的交通,板块区间价格为全市板块中之最高。从物业形态看,小高层和高层成为市场的主流,但多层依然在消费者心中占有重要地位,成为不少购房者的首选,另外由于滨河板块的景观优越性,复式及别墅也成为市场的抢购热点。置业群体以生意人居多,此板块是浙商等外地客商在X置业之首选;1-3次置业居多,少见4-5次置业者,偶见6-8次置业者。面临巨大销售压力:大量滨河楼盘的透支性上市,导致整个板块短期内供应过大,市场产品同质化严重。43

4、河东板块(1)发展概况河东区经济发展较为不均,以沿河九曲镇为代表的沿河片区经济发达,但整体经济的发展不均及众多实力客户向兰山板块项目的流失致使本区在中短时期内发展受限。(2)住宅市场特点整体价格在3260元/平方米,滨河大道东边沿线价格拉升均价,待建及将入市项目较多。作为与兰山同样拥有优良河岸线的河东,还占据了X经济开发区的优势,虽然目前开发区还处于一个成长阶段,但是其消费能力一旦爆发是非常巨大的。从目前河东的住宅市场的供应来看,目前河东整个片区的开发重点将在沿沂河沿线,其独特的景观效果和较河西更为优美的河岸线及低廉的价格,将吸引一大批的兰山客户,跨越大桥。5、罗庄板块(1)板块范围沂河路以南、罗四路以西、罗十路以东、工业路以北围合的区域(2)板块发展概况本板块距离中心较远,板块内经济较为发达,但区域整体供应量相对于其他板块偏少,居住生活配套很不完善,故现有特点为项目规模都较大以社区配套弥补周边配套的不足。(3)住宅市场特点罗庄的市场均价在2270元/平方米,由于地理原因和历史形成原因,此区域不被开发商所看好,因此开发项目不多,但是随着市政府的政策引导和城市建设力度的加大,本区域的商品房供应量正在逐年增加,但是价格明显要低于其他板块。作为X的工业区,罗庄在房地产的发展上一直处于比较滞后的层面。长期以来依赖自产自销:罗庄的住宅一直严重依赖本区域消费,所以导致其价格一直比较低。43

产品结构比较单一:除了曾经出现的双月园别墅,罗庄的产品一直以多层为主,几乎未出现小高层及高层住宅,产品结构的严重单一化,致使一部分高端客户分流到市区。发挥郊区化效应:兰山的部分客户在向郊区过渡,尤其是当市中心房价过高,导致人群向周围分流,这在一定程度上推动了罗庄的房产市场的繁荣,2009年兰山板块和罗庄板块成交面积交替第一主要原因也在此。3.2商品房市场供求现状3.2.1土地供给现状2008年5月-12月住宅用地成交情况2008.5-12成交量成交额每亩单价(万元)兰山区286.76亩28894100.76南坊区360亩2146959.63河东区25.4亩127150.04罗庄区235.6亩13456.557.12经济开发区71.45亩334046.75合计979.21亩68430.569.882008年5月-12月商住用地成交情况2008.5-12成交量成交额每亩单价(万元)兰山区283.41亩31965.3112.79南坊区1362.05亩125682.592.27河东区206.5亩1559575.52罗庄区433.06亩1623037.48经济开发区458.7亩1408730.71合计2743.72亩203559.874.19综上,X市兰山区和南坊区住宅和商住用地成交价高,兰山区由于其城市中心属性住宅用地供应用地有限,南坊区土地供给量大且其中相当一部分为南坊新区政府下属开发企业购置。43

3.2.2商品房供求现状近几年X商品房销售面积增长迅速,从左下图可以看出,整体市场供需两旺。3.3住宅市场供求预测3.3.1住宅市场供给预测作为主城区的兰山板块,土地供给有限,在售项目也多以10万平方米以下为主,受土地供给的限制未来几年供给面积有限,住宅供给不足,2008年5-12月兰山区住宅和商住累计供应仅500余亩。作为新的行政中心南坊新区,目前供给土地可规划面积已超出未来几年规划人口所需面积,住宅供给量大。3.3.2住宅市场需求预测1、X市住房建设发展规划(2008-2012年)中确定住房建设总目标——到2010年,人均住房建筑面积达到28平方米。(2007年人均24平方米)单位:万㎡43

类别普通商品房经济适用房拆迁安置房(新增面积)廉租房2008—2012年82019039010总量14102、随着中心区域辐射力的加大和城市化进程的延伸以及农村剩余劳动力往城市转移,将会产生巨大的城市物质,这部分物质的获益者将会是X房地产的潜在消费者,X中心城区商贸流通业发达,对周边区域的辐射度强,对外来人口具有较强吸引力,外来人口将不断地进入主城区,潜在购房群体增量空间较大。3、2007年以前的开发项目品质较差,城市存在一定比例需要居住升级的客户。4、刚性需求仍为城市主要需求来源。5、大量的批发市场因为市政规划的统一搬迁至X城市西区,按照群体效应和商能效应,新批发市场周围,会因为不断增加和更新的客户源而产生大量的居住需求。3.4X市房地产市场典型特征从访谈和数据记录来看,X房地产现状具有以下特征。1、X房地产消费者喜好经历了从多层到高层,又从高层回归到多层的历程,城市骨架拉的比较大,土地与西安相比稀缺程度较弱,城市土地短期充足,不能强迫消费者接受高层产品。2、城市化进程的加快和经济的发展带来大量的刚性需求和居住升级需求,因此主城区人口不高的X是全山东省商品房月成交量前三位的城市,从2月周样本可以看出X销售量仅次于青岛,高于济南等,陕西省还未出现销售接近西安或超过西安的城市。3、上一任政府班子的重点在沂河西岸,这一任政府班子的重点转向涑河两岸,因此最近几年价格上涨最快的为沂河西岸,也就是滨河片区,高档品质楼盘较高,高层为主,价格较高,但是区域短期供给量大,短期不能完全消化,新的行政中心南坊区存在同样问题,供给量大,高层为主。43

4、X的城市规划是沿河两岸建设,河岸是重点开发区域。5、从成交来看,X房地产70%的成交面积为90平方米以上户型。6、政府对房地产行业的支持力度较大,2008年11月出台的《X市人民政府关于促进房地产业稳定健康发展的若干意见(暂行)》从放宽信贷政策等七条促进消费环境的政策、放宽开竣工期限调整土地出让价款支付期限和比例等十八条政策优化投资发展环境的政策。7、商业销售速度快,往往住宅还在销售甚至还未销售,商业就已经售完。3.5代表性项目调研调研组共调研住宅项目8个,其中4个在本宗地区域内(兰山板块西北片区),其他4个项目分布在沂河西岸(滨河板块)和南坊区(南坊板块)。1、美多·现代城项目位置:本宗地东北方向500米,工业大道与聚才路十字东南角总建筑面积:32万平方米产品类型:外部围合为商住(沿街部分为1-3层底商,4-12层为住宅),内街为二层纯商业户型面积:住宅二居95平方米,三居139平方米,loft47平方米(5.1米层高),临街商业60-100平方米,内街商业40-60平方米销售价格:内街商业均价4000元/㎡,临街商业均价6000元/㎡,住宅均价2800元/㎡,公寓均价3500元/㎡购买客户:集中在周边各批发市场的商户,且购房目的为自用为主,因此二居销售好于三居。2、同心·御园项目位置:本宗地向南1000米,工业大道与水田路十字东北角总建筑面积:70万平方米,已建完40万平方米(前几期为安置房,已建成并完成安置)产品类型:多层住宅、临街小高层和高层户型面积:87—142平米的三房和四房43

销售情况:前期多层基本售罄,社小高层和高层剩余百余套尾房,均价3200元/㎡,本期正在诚意认购阶段周边租金:100平方米可租750元/月3、冠蒙时代花园项目位置:本宗地向南1000米,解放路与工业大道交汇处总建筑面积:占地121亩,总建筑面积19万平方米产品类型:多层住宅和高层住宅户型面积:55平方米一居、87平方米二居、114-120平方米三居销售情况:多层全部售罄,仅余少量沿街高层,价格3200元/㎡,多层价格与高层价格相同4、涑河城邦项目位置:本宗地向东南1500米,涑河与临西六路的东南角总建筑面积:57万平方米产品类型:多层、小高层、高层住宅由南向北依次排列户型面积:81-96平方米二居、108-130平方米三居销售情况:认购阶段,期价2880元/㎡5、沂龙湾项目位置:南坊新区沂龙湾大桥北侧500米路西总建筑面积:总占地1200亩,建筑面积120万平米产品类型:多层、小高层、高层、花园洋房等多种产品组成户型面积及价格:花园洋房面积110—240(含地下一层)平米,均价4500—5000元/㎡,其他产品面积80—180平米,均价3300元/㎡销售情况:购房人群以本地人为主,外地投资客较少,因其产品线丰富,各消费层次的客户均有,属于X市销售榜前列的项目,2008年月均销售20至30套房屋其他:项目一期已引入X市重点小学——X二小,并聘请第一太平戴维斯公司作为物业管理顾问公司。一期已入住,二期正在建设中6、凤凰城项目位置:涑河以北、祊河以西,三合交汇处总建筑面积:60万平方米43

产品类型:小高层、高层及别墅类产品户型面积及售价:小高层、高层面积139—199平米,均价4500元/㎡,叠拼仅余2套,均价8500元/㎡,联排别墅面积270平米左右,均价10000元/㎡销售情况:该项目为滨海大道沿岸销售情况最好的项目7、澜泊湾项目位置:南坊新区,新政府办公所在地隔壁总建筑面积:100万平方米产品类型:前期高层住宅及别墅,后期规划大量的高端商业集群、五星级酒店及高端写字楼户型面积及价格:项目现处于一期内部认购阶段,仅推出两栋高层,其中位置居中的高层均价3900元/㎡,两梯三户,140—214平米;水景高层均价5700元/㎡,其中7层6050元/㎡,13层6840元/㎡,23层8400元/㎡特色:项目推出区别于市场上其他项目的五大科技理念:直饮水系统、中央除尘系统、地源热泵供暖系统、24小时地源热水供应及同层排污系统;销售情况:预计5至6月份可正式开盘销售,目前储客情况不明朗8、滨河阳光项目位置:南坊新区总建筑面积:100万平方米产品类型:叠加别墅(200-300平方米)、多层洋房(80-140平方米)、豪景高层(90-160平方米)销售价格:多层3700元/平方米,叠拼别墅均价5500元/平方米,高层尚未推出项目对比滨河大道其他项目,规划无特色,也未有明确卖点,市场竞争力不强。综述:宗地附近四个项目规模中等产品品质不高,价格集中在2800-3200之间,多层产品为主,高层销售不佳。43

滨河片区和南坊片区四个项目规模基本都在100万平方米,销售目前仅凤凰城较好,其他项目销售一般,高层价格集中在4000-7000元/平方米,洋房价格集中在4500-5500元/平方米,别墅类价格在5500-10000元/平方米。经访谈了解近几年滨河片区和南坊片区相对供应量大,供过于求,需要时间消化现有体量。43

3.6小结1、与西安类比各板块在城市房地产版图中的地位,南坊板块等同于西安北城板块,兰山板块等同于西安二环内板块和高新板块,滨河板块等同于曲江板块。南坊板块由于行政中心北迁的提出供给和价格提早过快上扬,3-5年内供大于求;滨河板块由于多为高层产品,房价较高,短期供给量大,成交较慢;兰山板块已无大宗土地,土地供给有限导致可供给住宅有限,需求覆盖城市、各县及外来人口,相对成交较快,未来几年兰山区需求大于供给,具备绝对优势。2、从X市整体供求来看,由于政府的政策力度和城市经济发展的特殊性,城市化进程速度远快于规划速度,流动人口数量持续增加,经营个体数量快速增加,城市消费群体快速增加,城市刚性需求较大,另由于目前高品质楼盘有限,二次置业提升居住品质需求也有较大空间。3、2008年X整体市场销售均价在3000元/㎡左右,其中住宅平均售价2888元/㎡,商业及办公平均售价3513元/㎡,主要以兰山区(商品房)和罗庄区(经济适用房)销量为主。从成交表现来看,兰山区价格较高,以配套成熟吸引客户,罗庄区以价格吸引客户。4、X客户偏爱多层产品,对高层产品存在一定抗性,同等价位多层产品去化速度高于高层。43

4.宗地调研及SWOT分析4.1宗地调研4.1.1宗地认知该宗地位于X市兰山区西北方向X商城中心,距离市中心6公里左右,为旧村改造项目,享受涑河综合开发拆迁政策。土地性质为住宅(60%)和商业(40%),东至工业大道、南至涑堤路(涑河)、西至宏大路,项目占地(含规划路)297亩,被北园路划分为南北两块,北大南小,东地界至西地界1公里左右,沿河面较宽。宗地所在区段河道正在治理,初步形成沿岸绿化景观。目前宗地市场评估价在80万/亩。宗地位置老城区临沂商城新行政中心城市发展方向4.1.2地面现状宗地已于2008年9月由集体用地转为建设用地,目前宗地现状为村子,宗地43

范围内共516户(其中宅基地10户),住宅占地面积共111132平方米(拆迁补偿标准800元/平方米)、二层以上建筑面积为15620平方米(补偿标准为450元/平方米)。目前村委会已经对村民在宏大路以西进行安置,拟建53栋(目前完成23栋,5月入住)。东侧工业大道上有4条公交线路。4.1.3宗地功能界定功能分区:宗地位于X商城区四种功能区(现代物流配送区、国际贸易批发区、商住生活服务区、涑河休闲购物带)的交界区。(备注:涑河休闲购物带即为报告后文提到的涑河综合治理改造片区)4.1.4宗地道路现状及规划周边道路现状及规划:宗地目前东侧为城市主干道工业大道(临西八路),地块北侧500米左右是育才路,南侧为涑堤路,西侧为宏大路,另有北园路和规划丝路将地块划分为四部分。育才路和工业大道已经成熟,涑堤路正在修建,宏达路和北园路现状仍为土路,详见下图。43

北园路现状村子现状宏大路现状4.1.5宗地周边其他1、村民知道地块即将拆迁,但尚未召开村民大会,安置用房村委已建设一部分,尚有30栋未建设,已建设部分5月入住,安置用房位于本宗地的西侧。2、宗地配套:经涑河指挥部介绍涑河以南配套齐全,涑河以北尚未接通天然气和热力,上下水随着涑堤路建成将具备条件。工业大道上可见有线电视电缆、通信电缆。3、医疗教育配套:项目半径1.5公里以内有X商城实验学校(小学、幼儿园)、童星实验学校、X五中。X四中距离宗地3.88公里,山东省重点。距离X中医院3.93公里,X中联医院4.37公里。4、工业大道上有四条公交线路,地块沿43

工业大道主要为一层商业门面和钢材批发市场(约80亩土地,华鹏与村上另初步达成协议),非临街为村庄和空地。4.1.6合作公司简介及对方对项目的初步设想X华鹏置业有限公司是X矿业有限公司的子公司,成立于2008年9月8日,注册资本5000万元。X矿业有限公司目前共有6家子公司,X华鹏置业有限公司、苍山县新纪元硅砂有限公司、苍山县鹏辉矿业有限公司、苍山县太平村铁矿二采区、贵州瓮安县钼镍钒矿业有限公司,此次为初次涉足房地产业务。X市旧村改造项目主要有三种模式——村上自主滚动开发、开发商与村上联合开发、开发商开发。X相当一部分旧村改造项目为村上自主滚动开发,尤以兰山区为主,曹王庄同心花园是典型的例子,在项目调研中对该项目有所体现。本地块东南方向小李庄即为开发商开发,建设项目为涑河城邦,该项目村民安置为开发商安置,在项目调研里也有体现,应该说旧村改造在X的房地产行业中具有举足轻重的地位。X矿业有限公司目前对该项目有两种设想,一种是通过与品牌开发商合作来规避风险,开发品质楼盘,解决管理和技术层面的不足,另一种设想是与村上合作,降低产品品质,以价格取胜,同时风险共担。4.2建设项目SWOT分析4.1.1Strengths(优势)1、符合规划、尚未形成区域竞争——X市住房建设发展规划(2008-2012年)中对兰山区住房建设集中在两线和两片(“两线”:即沿沂河西侧和涑河两岸旧城改造区域。“两片”:即南部、西部旧村改造片区),宗地位于涑河两岸旧城改造区域,而X市沂河西侧项目品质较高、体量较大,竞争较为激烈,而涑河两岸旧城改造区域目前缺乏高品质项目,尚未形成强有力竞争局面;2、区域内存在较多中端和高端消费客群——大量的批发市场因为市政规划的统一搬迁至X城市西区,按照群体效应和商能效应,新批发市场周围,会因为不断增加和更新的客户源而产生大量的居住需求,潜在目标客群广泛;3、距离X大学城很近,利于将来形成较好的文化氛围。4、交通比较便利——宗地东侧工业大道为城市主干道(60米),宏大路(43

40米)、北园路(42米)修好后交通将更为便利;5、容积率限制条件宽泛,规划限制条件小;6、区域内商业用房销售速度较快;7、资金投入小,地块规模适中,以较少资金占有较多项目利于公司快速发展并提升公司品牌;8、宗地位于X商城区四种功能区(现代物流配送区、国际贸易批发区、商业生活服务区、涑河休闲购物带)的交界区,区内具有产业支撑,利于住宅产业持续发展形成氛围,商业定位更加宽泛可在传统商业和娱乐商业间自主定位。4.1.2Weaknesses(劣势)1、目前周边环境较差,宗地南侧涑河以南现状仍为村庄,据涑河招商处表示目前尚未有开发意向企业,该现状在一定时期内不能得到改变;2、X市08年至今房地产项目去化速度慢,相当于08年西安市场形势,好转时机目前尚不明朗。4.1.3Opportunities(机会)1、区域内品质楼盘较少,利于我司迅速占领市场。2、大量的批发市场因为市政规划的统一搬迁至X城市西区,按照群体效应和商能效应,新批发市场周围,会因为不断增加和更新的客户源而产生大量的居住需求。3、X市政府对该片区的政策优惠和大力改造为本项目的高品质和低成本提供了机会。4、项目是公司实现跨省扩张和锻炼人才的机会,是公司实现品牌扩张、异地项目复制的机会;5、对方公司对房地产行业不熟悉,我公司虽从资金上投入比例少,但是可以在谈判时要求主导权。4.1.4Threats(威胁)1、滨河板块43

虽然近期销售速度放缓,但是沂河的良好景观和市政配套具有较强的吸引力,而涑河实际景观完成需要到年底,高层产品高端客户争夺竞争力短期弱于滨河板块;2、南坊板块作为新的行政中心,区域内项目品质较好,大盘云集,对本项目也存在一定威胁。4.3小结1、项目优势大于劣势、机会大于威胁,由于X市场对高层产品的抗拒,而滨河板块和南坊板块也存在大量高层产品滞销、多层产品脱销的现状,建议通过产品定位多层和洋房为主来消除这两个板块对本项目的威胁,提升抢夺高端客户的竞争力。43

5.建设项目市场定位及开发周期建议通过报告前文对X政策经济环境的调研分析、房地产环境调研分析、宗地区域的调研分析,政府官员和中等收入者的专访,以及对代表性楼盘的考察,项目的优劣势分析等,初步对项目的市场定位作出如下建议:5.1目标客群定位本项目地处X市商品批发中心,商品批发经营户是我们的主要目标客户,且此客户群中包含了刚性需求客户及改善性购房者两种客群。我们的目标客户主要特性为:年龄在30-45岁之间;具有一定的生活品质要求;有自己的事业前途;追求一定生活品质;不满足现有房屋的居住环境。5.2产品定位通过对在售不同品质项目的客户研判和与政府各部门及当地家庭的专访过程中,对当地的喜好判断如下:高端消费类别墅产品有一定客群,花园洋房和多层产品是目前市场上去化相对较快的产品,高层产品市场街首都不高。从项目的盈利角度也不建议现阶段做高层产品,可在后期根据市场的接受情况适度考虑。因此从住宅部分考虑多层和花园洋房为主,小高层为辅。商业主要考虑临街二层底商。5.3价格定位充分考虑市场一段时期内不会进入快速发展阶段,价格定位采取相对保守原则。多层:2800元/㎡均价入市,最终实现3000元/㎡均价;43

小高层:2900元/㎡均价入市,最终实现3100元/㎡均价;花园洋房:3500元/㎡均价入市,最终实现3600元/㎡均价。说明:在测算中发现,由于在X高层、小高层接受度较低,同样的价格条件下多层销售快,而本宗地土地成本较低,小高层、高层摊薄的楼面地价不足以抵消多出的建安成本,因此建议实际操作时根据市场对小高层、高层的接受度情况适当调整。5.4开发周期建议建议开发周期3-4年,一期开发5-10万平方米,以高品质多层和花园洋房为主,以高品质中等价格抢占市场,打响知名度,树立高端产品形象。43

6.初步经济技术指标建筑用地面积:297亩毛地,净地约234亩总建筑面积:263000m2其中:地上建筑面积:250000m2多层住宅面积:50000m2花园洋房面积:80000m2小高层面积:90000m2商业建筑面积:30000m2地下车位(330个):13000m2容积率:1.5443

7.投资估算与收益分析1.土地费用土地费用50-60万/亩,按60万计,14580万元。2.建安费用多层:770元/平方米花园洋房:950元/平方米小高层和底商:1250元/平方米地下车库:2200元/平方米费用合计:(770×50000+950×80000+1250×120000+2200×13000)/10000=29310(万元)3、前期费用及行政事业性、经营服务性收费结合涑河指挥部内部收费标准,各项收费(50余项)合计150元左右,合计共3945万元。4、室外工程费由于规划设计指标未考虑小学、幼儿园等大配套,因此相关费用一并在室外工程费中考虑,按300元/平方米计。室外工程费用合计:7890万元。5.建设监理费按建安费用和室外工程费的2%计共744万元。6.建设单位管理费建设单位管理费按1-5项的3%收取,共计1694万元;7、预备费预备费按1-6项的5%计,合计2908万元8、利息土地成本中需先期投入12509万元,另4455万元有销售收入后分期支付。一期建设100000平方米启动资金3000万元,按贷款1亿元计,三年期贷款,合计利息成本2818万元.43

9.项目总投资的确定综合前面1-8项的费用,总计为63889万元。10、销售收入总收入=5*3000+8*3600+9*3100+3*4200+330*7=86610万元销售税金及附加=86610*5.58%=4833万元销售费用=86610*3.5%=3031万元11、利润总额为12333万元所得税为3714万元12、净利润为11142万元。13、投资利润率为17.44%。在项目投资成本均考虑最不利条件下,投资收益率超过15%,项目从经济角度可行。43

8.基于提高收益率、规避风险目标的合作模式建议在充分考虑收益和风险的情况下,提出以下建议。1、根据房地产开发企业资质管理规定,综合考虑我司出资金额、开发贷款条件等因素,建议按照二级开发资质标准成立新公司,注册资金2000万元,我方出资1020万元,华鹏公司出资980万元,注册资金在土地挂牌之前不许动用,我司从土地具备挂牌条件时点正式介入。2、按234亩净地计,项目启动资金包括拆迁费用、土地出让金的50%和前期费用的1/3,经测算项目需要启动资金约1.05亿元,注册资金以外的8500万元由双方股东给新公司借款(我司可考虑出土地出让金作为股本和股东借款),双方协商借款利率作为回报,同时在谈判过程中尽可能以我司品牌、管理和技术输出置换股本或其他利益。3、前期拆迁费用必须由华鹏公司出资,并约定与拆迁安置成本有关的包括未确定的社保安置在内要求华鹏公司确保在9000万以内完成(且保证土地净地单价在60万/亩以内),超出9000万元范围由华鹏另行出资不计入新公司股本和股东借款。43

9.结论X城市具备进入条件;兰山板块西北片区具有产业支撑,有消费能力人群较多,品质楼盘较少,为项目的顺利开发提供了条件;X市场对多层产品的偏爱和高层产品的抵触是我们在定位时与其他产品差异化定位需要充分考虑的;从项目本身来看,土地成本较低,享受较好的优惠政策,项目经测算在充分考虑不利因素条件下经济上可行。项目最大的不确定性来自于土地挂牌之前,因此在合作时约定由对方进行拆迁,在满足我方对拆迁费用、土地成本的约束条件下,我司在土地具备挂牌条件时正式介入,将土地获取前的不确定性规避。我司基于合作经营可能出现的风险和分歧充分考虑,必须占新公司股份的51%,具有绝对经营话语权,确保公司投资安全。43

目录前言11.总论21.1建设项目概况21.1.1项目背景21.1.2宗地认知21.1.3可行性研究编制的依据31.1.4结论32.城市宏观环境分析42.1自然地理环境42.1.1区位42.1.2交通42.1.3行政区划52.1.4人口62.2宏观环境分析62.2.1相关经济发展指标62.2.2支柱产业92.3城市发展规划102.3.1城市发展方向102.3.2市区总体布局规划102.3.3城市化空间布局规划112.3.4城市性质与发展规划122.3.5商贸业发展规划132.3.6住宅建设发展规划(2008-2012年)142.4与宗地有关的区域介绍162.4.1X商城认知162.4.2涑河综合改造治理片区认知162.5小结18

3.房地产环境分析193.1房地产板块划分193.1.1板块区位193.1.2板块分析193.2商品房市场供求现状233.2.1土地供给现状233.2.2商品房供求现状243.3住宅市场供求预测243.3.1住宅市场供给预测243.3.2住宅市场需求预测243.4X市房地产市场典型特征253.5代表性项目调研263.6小结304.宗地调研及SWOT分析314.1宗地调研314.1.1宗地认知314.1.2地面现状324.1.3宗地功能界定324.1.4宗地道路现状及规划324.1.5宗地周边其他334.1.6合作公司简介及对方对项目的初步设想344.2建设项目SWOT分析344.1.1Strengths(优势)344.1.2Weaknesses(劣势)354.1.3Opportunities(机会)354.1.4Threats(威胁)364.3小结365.建设项目市场定位及开发周期建议37

5.1目标客群定位375.2产品定位375.3价格定位375.4开发周期建议386.初步经济技术指标397.投资估算与收益分析408.基于提高收益率、规避风险目标的合作模式建议429.结论43

山东X项目可行性研究报告编制单位:陕西金泰恒业房地产有限公司编制时间:二OO九年四月'

您可能关注的文档

- 房地产可行性研究报告模版

- 某港闸下游淹没性港汊治理工程可行性研究报告

- 房地产项目 可行性研究报告

- 毛皮动物养殖及加工基地可行性研究报告

- 年产4万吨特种糯玉米种植加工扩建项目可行性研究报告

- 汽车零部件卫浴件建材五金零配件家塑料配件可行性研究报告

- 家居广场建设工程可行性研究报告

- 煤矸石综合利用工程可行性研究报告

- 年产1万套仿古柏木实木家具生产项目可行性研究报告

- 某化工有限公司新建3000吨年聚丙烯酰胺项目可行性研究报告

- 环境生态型生物降解塑料复合树脂生产项目可行性研究报告

- 年产6万吨塑料制品可行性研究报告

- 果蔬采后处理与贮藏保鲜产业化开发可行性研究报告

- 工业项目预可研报告格式可行性研究报告

- 房地产项目 可行性研究报告

- 某高校青年教师公共租赁住房建设工程可行性研究报告

- 房地产可研报告

- 房地产项目产品建议书内容要点模板

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明