- 425.00 KB

- 2022-04-22 11:52:11 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第一章总论项目名称:年产4000吨对羟基苯甘氨酸邓钾盐项目的可行性研究报告承办单位:邮编:第一节概述一、建设单位概况某公司拟在某市经济综合开发区征地180亩,投资7212.5万元,实施年产4000吨对羟基苯甘氨酸邓钾盐技术改造项目,并在生产技术上依托某甲化工有限公司现有的成熟生产工艺。本项目的技术来源于某甲化工有限公司,它是与西班牙一个公司合资的中外合资企业。公司注册资本2700万元人民币,现拥有固定资产1.1亿元人民币,占地80多亩,员工126人,年销售2亿元人民币。企业多次被当地政府评为“私营纳税大户”、“先进私营企业”、“安全生产先进集体”和“诚信私营企业”。并于2003年5月顺利通过ISO9001:2000质量管理体系认证。目前主要产品有“右旋苯甘氨酸”、“肉桂酸”、“左旋苯甘氨酸”、“缬氨酸乙内酰脲”为主。其中“左旋苯甘氨酸”和“肉桂酸”两个产品为目前国内最大生产规模。第二节项目建设的必要性(1)本项目不属于国家发改委《产业结构调整指导目录(2005本)》中限制类、淘汰类项目,项目的建设符合国家产业政策。(2)项目的实施,适应某市政府产业规划布局。搬迁至某市的海洋经济综合开发园区,可以利用该园区良好的基础设施,有利于企业节约能源,环境治理,有利于企业可持续发展,这对于建设生态,造福百姓具有重要意义。35

(3)该项目的实施,有利于进一步提高企业对技术创新的积极性,加速培育有自主知识产权的主导产品和核心技术,提高产品的科技含量和附加值,并进一步缩短与国际先进水平的差距,增强产品的市场竞争能力。(4)该项目的实施,有利于企业建立以市场为导向的技术创新体系,适时建设市场需求的产品,又可以为企业带来可观的经济效益,形成规模效益。(5)该项目的实施,有利于企业在结构调整和产业升级过程中,加快信息化建设,提高企业的快速反应能力,使企业走一条科技含量高、经济效益好的新型工业化道路,更好地适应全球化竞争的新形势。(6)该项目的实施,有利于企业全面落实科学发展观,不断提高企业管理水平,降低生产成本,进而逐步建立和运行环境管理体系。(7)该项目的实施,可以解决当地现有富余人员就业,增加企业员工和当地居民的收入,对于维护社会治安、稳定社会秩序、促进和谐社会的建设,具有极大的社会意义。同时也有利于企业为地方增加税源,有利于促进地方社会经济的健康稳定发展。综上所述,该项目的实施,符合国家有关产业政策,有利于调整企业产品结构,促进技术进步;有利于壮大企业规模,增强经济实力,提高我国相关产品的市场竞争力;有利于促进地方经济发展和增加社会就业。该项目的实施,具有良好的经济效益和社会效益。第三节本报告研究范围及技术指标一、研究范围本报告主要对该化工有限公司年产4000吨对羟基苯甘氨酸邓钾盐技术改造项目的建设条件、投资必要性、工艺设备、投资估算、经济效益等诸方面可行性作出分析。研究范围包括:1、项目建设的背景和必要性2、产品市场分析3、项目建设规模和产品方案4、工艺技术方案5、工程建设方案35

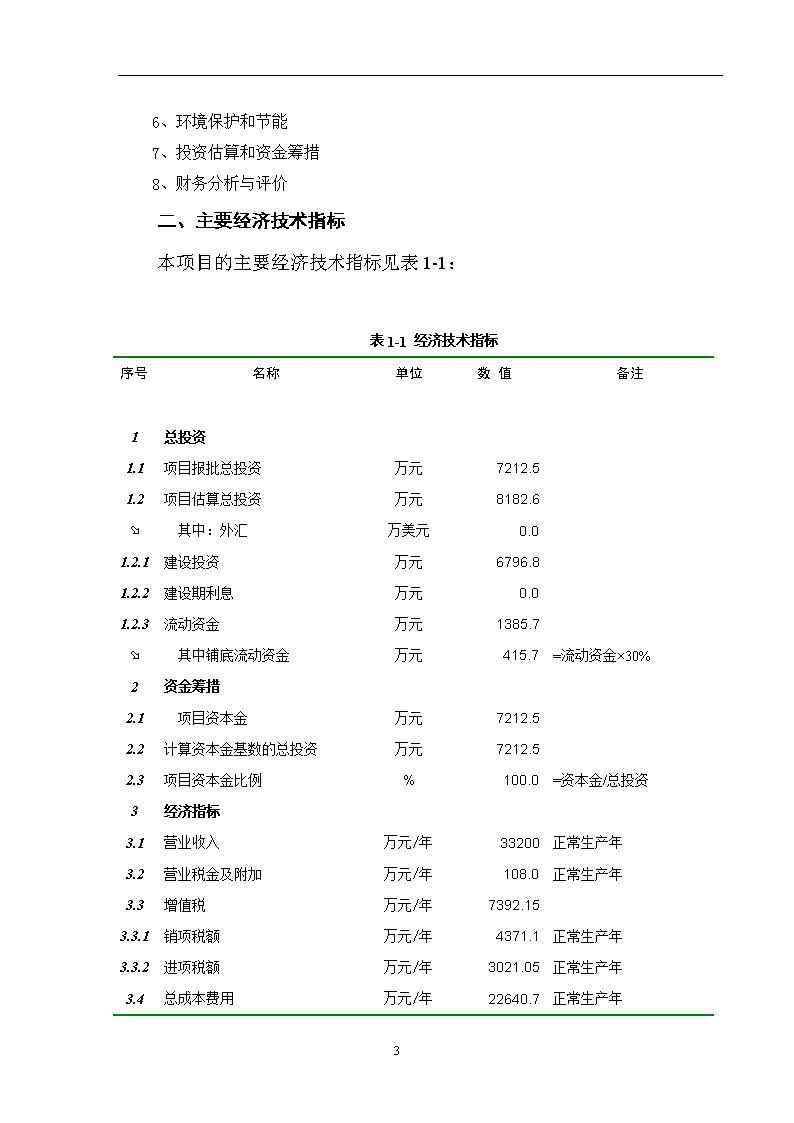

6、环境保护和节能7、投资估算和资金筹措8、财务分析与评价二、主要经济技术指标本项目的主要经济技术指标见表1-1:表1-1经济技术指标序号名称单位数值备注1总投资 1.1项目报批总投资万元7212.5 1.2项目估算总投资万元8182.6 ø其中:外汇万美元0.0 1.2.1建设投资万元6796.8 1.2.2建设期利息万元0.0 1.2.3流动资金万元1385.7 ø其中铺底流动资金万元415.7=流动资金×30%2资金筹措 2.1项目资本金万元7212.5 2.2计算资本金基数的总投资万元7212.5 2.3项目资本金比例%100.0=资本金/总投资3经济指标 3.1营业收入万元/年33200正常生产年3.2营业税金及附加万元/年108.0正常生产年3.3增值税万元/年7392.15 3.3.1销项税额万元/年4371.1正常生产年3.3.2进项税额万元/年3021.05正常生产年3.4总成本费用万元/年22640.7正常生产年35

3.5利润总额万元/年3167.15正常生产年3.6所得税万元/年994.25正常生产年3.7净利润万元/年2000.6正常生产年3.8总投资收益率(ROI)%36.9=EBIT/TI,正常年3.9资本金净利润率(ROE)%30.82=NP/EC,正常年3.10项目投资内部收益率(税后)%30.59 3.11项目投资内部收益率(税前)%39.03 3.12项目投资财务净现值(税后)万元6064.8Ic=12%3.13全部投资财务净现值(税前)万元9Ic=12%3.14项目投资回收期(税后)年4.33 3.15项目投资回收期(税前)年3.73 3.16项目资本金财务内部收益率%33.13税后3.17利息备付率 31.99~58.54 3.18偿债备付率 36.59~54.82 3.19盈亏平衡点(生产能力利用率)%53.98% 三、建议(1)建议企业抓紧项目前期准备工作,尽快落实资金,确保项目的按期投产。(2)企业要进一步注重技术水平和人员素质的提高,确保产品质量的稳定提高。(3)建议企业组织力量加强市场信息研究,及时掌握国内外新技术、新产品的发展动向,进一步搞好新品开发,推动企业技术进步,建立和完善以市场和销售指导生产的市场运作体系。(4)项目建设的同时,建议企业与当地环境保护部门做好协调工作,尽快完成环境评价及其项目审批。(5)本项目生产为化工生产,建议企业在实施本项目前,委托有资质的安全评价机构对本项目进行安全评价。35

第二章市场分析第一节产品概述本项目产品为抗生素原料药,其产品概述如下:名称:D-对羟基苯甘氨酸邓钾盐英文名:PHPGDenaSalt分子式:C13H14O5NK结构式:分子量:303.3g/mol外观:白色或类白色结晶性粉末用途:合成半合成青霉素和头孢菌素的中间体,用于制造羟氨苄青霉素(阿莫西林amoxicillin)和头孢羟氨苄。第二节市场分析 抗生素是中国医药产业中规模最大、临床应用最普遍的一大类药物,也是中国医药产品出口比例最大的一类。2006年抗生素类原料药出口总额为15亿美元,同比去年增长了66.4%,占全部医药类商品出口总额的21.76%。 原料药贸易占抗生素贸易相当大的一部分,近年来虽然由于供过于求使它的价格大幅度有所下降,主要原因是中国和印度分别出现大量发酵产品和半合成产品制造商,再加上欧洲生产商采用最新技术提高了生产效率使价格更具竞争性。但这并不是意味着需求在下降,事实上对青霉素类、头孢菌素类和大环内酯类的需求在持续增加。35

价格下降除供求关系外,还有技术(包括起始原料来源及价格,如头孢克洛起始原料用青霉素V还是青霉素G)、定价政策、通用名药竞争(如头孢克洛在美国市场专利期满时的价格约为2500美元/公斤,而当允许通用名药竞争时,自由市场的价格下降到1500美元/公斤)和社会经济状况等因素的影响。但能保证企业在多变的环境中生存的一个因素是先进的技术,另一个则是创新的销售方法和灵活的财政战略[1]。第三节产品质量指标及价格一、质量指标对羟基苯甘氨酸邓钾盐外观:白色或类白色结晶粉末含量:≥98.5%比旋度:[a]D20:-86°~-90°水份:≤0.4%PH值:8.0~9.0吸光值:≤0.03二、价格分析本项目产品销售主要面向国内市场,并积极开拓国外市场。根据对项目产品的市场调查了解,考虑到项目建成投产后参与市场竞争的需要,结合本项目产品的成本测算情况,确定本项目各种产品的市场平均销售价格。项目产品销售价格情况详见下表。表2-1项目产品销售价格情况产品名称规格单价(万元/吨)备注对羟基苯甘氨酸邓钾盐≥98.5%8.3产品35

第三章技改规模和产品方案第一节技改规模根据前面所述,该公司拟根据市场需求,在江苏省某市海洋经济综合开发区实施年产4000吨对羟基苯甘氨酸邓钾盐技术改造项目。经过前期的市场调研,工艺技术方案、设备选型等工作已基本完成,项目的建设实施已具备一定的条件。技改规模的选择将影响投资、生产成本、市场销售及其他技术经济指标。因此,必须按一定的经济规模进行选择。从预测未来市场需求,采用的技术和设备、企业经济实力以及生产成本、市场竞争等因素考虑,帝瑞云涛公司拟实施年产4000吨对羟基苯甘氨酸邓钾盐技术改造项目的工业生产规模是适中的。第二节产品方案本项目产品方案确定的基本原则:1、充分考虑国家产业政策和行业发展规划的符合性;2、充分考虑项目产品的市场适应性,采用先进、适用和前瞻性技术,提高项目的竞争能力;3、充分考虑项目建设的可靠性、估计各类工程风险,积极采取有效措施,减少风险;4、充分考虑项目建设的可行性,综合分析项目本身的技术力量、管理水平、资金筹措等综合能力;5、充分考虑项目产品技术的先进性,加大技术创新力度,提高产品的技术含量;6、充分考虑项目所采用的原材料的可得性,以及数量、品质、来源的稳定性;7、充分考虑项目产品的环境相容性,三废物质做到综合治理,达标排放,满足环境和可持续发展的要求;8、充分考虑项目收益合理性,实事求是地对项目的功能性、盈利性等全面考虑[2]。根据上述原则确定的本项目产品方案,见下表。35

表3-1项目产品方案产品名称规格生产能力(吨/年)备注对羟基苯甘氨酸邓钾盐≥98.5%4000产品35

第四章生产工艺和设备第一节生产工艺一、工艺技术4000t/a对羟基苯甘氨酸邓钾盐项目1、化学方程式及原理2、生产工艺过程说明:(1)合成反应:将一定量甲醇由高位计量罐加入到合成釜中,然后通过加料机把固体的左旋对羟基苯甘氨酸加入到反应釜中,加料过程中并搅拌。使物料分散均匀后,再加入一定量氢氧化钾。搅拌并待反应釜中物料均匀后缓慢加入乙酰乙酸甲酯,乙酰乙酸甲酯加料完毕后缓慢升温至82℃左右,反应釜内物料开始沸腾,由冷凝器冷凝的冷凝液回流至反应釜中,并保持回流2个小时。之后将甲醇不断的蒸馏出反应釜,冷凝液分离至粗甲醇储罐然后进行纯化。在不断的蒸馏过程当中,通过计量槽不断地向反应釜中加入新鲜的异丙醇,以保持釜内总异丙醇数量不变,为了保证蒸馏的过程稳定,将加入反应釜中的异丙醇由一个换热器预热到70℃,最高不超过75℃。蒸出的甲醇再进行纯化。而蒸馏结束后应停止加热,并进入冷却步骤。(2)冷却结晶过程:待到合成釜中物料停止沸腾后,用常温冷却水将釜内温度冷却至40-50℃时,将夹套中切换至-5℃的低温盐水开始冷却。直至反应釜中的物料冷却至0-5℃时,停止冷却,并保持此温度4小时。此时反应釜中生成的羟邓盐会大量析出为固体。(3)离心分离:将合成釜冷却后的物料放入离心机离心得滤饼(羟邓盐)和滤液,滤液进入储槽,之后由真空(真空度:0.7MPa)抽入浓缩釜内进行母液的浓缩回收(温度:80-85℃35

,压力:常压),浓缩至原体积的35%-40%,停止浓缩后冷却至0-5℃成盐,蒸馏出来的甲醇馏分进入甲醇纯化步骤。再次离心分离得滤饼(羟邓盐)和滤液,滤液返回蒸馏釜继续蒸馏将异丙醇蒸出,蒸馏至馏分温度为95℃左右停止蒸馏,此时釜内残液釜内残液粘度很高,将残渣从釜中放出(放出时釜内温度为80-90℃)后自然冷却后作为固废处理[3]。滤饼羟邓盐用甲醇洗涤,洗涤液返回至合成过程中的甲醇计量槽,用于合成反应。洗涤好的羟邓盐,放入湿品桶内进入真空干燥阶段。(4)真空干燥:将湿品对羟基苯甘氨酸用真空抽入双锥干燥机中,保持真空度为-0.08Mpa,用90℃热水加热烘干。物料温度上升至85-90℃,在该温度下保持2h。尾部冷凝得到的异丙醇返回至投料储罐中使用。(5)甲醇纯化:将各个工段蒸馏得到的甲醇收集到甲醇储罐当中,用泵连续不断把甲醇异丙醇收集入回收甲醇储罐以备用。分离出来的含甲醇溶液进入精馏塔釜精馏,得到的甲醇组分返回进入粗甲醇储罐,进入膜分离纯化得甲醇。精馏塔釜釜底残液进入污水处理站处理[4]。二、工艺流程图对羟基苯甘氨酸邓钾盐工艺流程图[5]35

投料有机蒸汽异丙醇D(-)对羟基苯甘氨酸乙酰乙酸甲酯氢氧化钾离心加热合成冷却结晶烘干蒸馏回收废液成品:D-对羟基苯甘氨酸邓钾盐冷凝器异丙醇洗液:异丙醇异丙醇图4-1工艺流程图四、生产物料平衡对羟基苯甘氨酸邓钾盐物料平衡合成反应(4500批次/年)物料平衡见下表:表4-1羟邓盐合成反应物料平衡表投入产出备注序号物料名称kg/批t/a序号物料名称kg/批t/a1D-PHPG6001羟邓盐925收率85%35

2乙酰乙酸甲酯458.12回收异丙醇2950回收96%390%氢氧化钾223.93废水w14074异丙醇3000456废气G1水387异丙醇12合计6282合计6282第二节自控技术方案一、自控水平和主要控制方案本项目工艺装置生产过程要求自动控制能满足集中控制和检测的需要,所选现场仪表能适应工艺介质的需要,并保证装置长周期安全、稳定运行。一套过程控制系统即中小分散型控制系统(DCS)用于生产装置及配套设施的液位、流量、温度、压力等参数,进行常规的PID和复杂的PID控制。根据规范设置可燃性气体报警、信号同时入DCS系统,进行指示和记录,满足安全生产的需要。进出界区进行贸易结算的各种物料,均设置满足贸易计量的高精度计量仪表,同时在DCS实现瞬时值,累积值的指示和记录。二、主要关键仪表选择1、温度仪表就地指示的温度仪表通常采用双金属温度计或棒状玻璃温度计。易腐蚀工况,保护管采用耐腐蚀材料。2、压力仪表就地指示的压力仪表采用一般压力表。腐蚀性介质采用隔膜压力表。3、流量仪表就地的流量指示采用金属管浮子流量计;循环供水的流量指示选用电子水表。4、分析仪表在可燃气体易泄漏区域选用可燃气体探测器。35

5、调节阀调节阀采用气动执行机构,以单座阀为主;对于腐蚀性介质采用衬塑波纹管气动调节阀。第三节生产设备一、设备选择原则1、满足生产需要的原则。根据产品的生产工艺要求,如产量、压力、温度、腐蚀等各方面的综合因素,按照工艺生产全过程不单是投料直至出产品的容量,从而确保各环节设备的体积(直接关联到设计产量),达到工艺和设备条件的要求。2、选材:在设备材料方面的选用,本着即经济又适用,且又能满足生产的需要的原则,要综合考虑各环节的工艺条件,如温度、压力及反应时间和爆沸过程;本着即环保又经济,既实用又节约的原则,能采用碳钢的就不用有色金属(如钛材)。在可能的情况下采用塑料来代替金属。确保各种设备具有良好腐蚀性、耐温性、强度及负压状态下有着稳定工作性能。3、先进性:在选用设备时,除了要具备一定的强度和耐腐蚀性条件外,还要注意选用先进的生产设备。先进的设备不仅代表了工业生产的文明性,而且还能提高产品的质量。多种功能集于一身的设备不仅能提高产量,还能降低消耗,大大减少了工人的劳动强度。4、填平补齐、均衡配套的原则。根据产品的工艺路线和工艺要求,均衡配套选购设备。5、设备交货期应满足工程进度的需要,选择信誉良好的供应厂商。6、设备生产厂家售后服务好,安装速度及时,可靠,代培训人员,并提供备品备件[6]。二、主要生产设备本项目的原材料大部分是有毒、易燃或腐蚀性化学品,因此要求设备防腐蚀、耐高温。本项目新增设备主要有氧化釜、浓缩釜、陈化釜等合计112余台(套)。这些设备均为化工定型设备,可从国内市场直接采购。35

对羟基苯甘氨酸邓钾盐生产设备见下表:表4-2对羟基苯甘氨酸邓钾盐生产设备表一览表序号设备名称用途型号及参数数量/台套价格(万元)备注单价合计1搪玻璃反应釜合成邓盐F-8000LSS168012802吊带离心机分离物料PAUTф12506201203制冷机冷却50000大卡4502004蒸馏塔釜回收异丙醇1000L/h(异丙醇)430120连续处理5冷凝器回收异丙醇YKC60420806双锥干燥机干燥3000L不锈钢825200干燥时间6小时,每批900kg,1800L7热水储槽干燥10m32488水环真空泵干燥50L/S63189废气吸收塔吸收尾气填料塔Φ1200D1808010附属设备16060合计522166公用工程设备见下表:表4-3公用工程设备一览表序号名称型号数量总价/35

/台套单价/万元万元1变压器750KVA280160/2电力及辅助设施15005003真空泵/282.570/4真空缓冲罐Φ1200×90015230/5导热油炉40万大卡/时14040/6蒸汽管道180807真空机组/10550水真空加罗丝泵8空压机/820160/9冷冻机100m3/h(-5℃)50万大卡2204010污水处理装置/1200200100m3/h11循环水池500m31100100/12冷却塔500m3/h84032013仪器仪表及化验检测设备129029014安全消防设施140040015DCS自动化装置1500500合计81294035

第五章原辅材料及燃料动力第一节原辅材料本项目产品生产所需主要原辅材料及及消耗量详见下表:表5-1对羟基苯甘氨酸邓钾盐生产原辅材料消耗序号名称规格单耗(t/t)年耗单价(元/吨)1D-PHPG≥99%0.64862594.4848002乙酰乙酸甲酯≥99%0.55162206.4160003氢氧化钾≥90%(一级)0.2421968.485004异丙醇≥99%0.11104446000本项目所需的原辅材料全部为国内化工企业提供,主要供应商在江苏和某市本地,交通便利,运输成本较低,可以满足项目所需量的要求。第二节燃料动力本项目正常生产后,水、电、蒸汽消耗估算见表5-2。表5-2项目燃料动力年消耗表产品名称单位单耗(单位/t)年耗量备注4000吨对羟基苯甘氨酸邓钾盐电度80320000新鲜水m31040000蒸汽吨0.52000本项目年使用电约32万度,生活用水年约使用40000吨,蒸汽使用约2000吨,年使用煤225吨。第六章工程建设方案35

第一节建设地点区位条件该化工有限公司座落在江苏省某市海洋经济综合开发区南区内,某市位于北纬32°56′—33°34′,东经120°13′—120°56′,地处江苏省中部,东濒黄海,南与某3市接壤,西与某4市毗邻,北与某1县、某2县隔水交界。全市总面积2367平方公里,总人口74万。某市地处我国东部沿海开放带,属上海经济区,受长江三角洲经济圈辐射,经济发展的区位优势十分突出。而且其铁路,航空,高速等交通条件都十分便利。第二节总图运输一、总平面布置本工程建设用地位于江苏省某市海洋经济综合开发区内,新增土地面积约180亩,其中建筑总面积49490m2,绿化用地面积14350m2。总平面布置详见附图二。1、总平面布置原则和功能划分(1)总平面布置原则根据工艺生产的要求以及有关卫生安全防护要求进行布置。主要设备尽量靠近,根据工艺要求尽可能立体布置,同时,力求物流顺畅、快捷,功能区划分明,并力争降低投资。主要从以下角度出发:满足生产工艺要求,保证生产作业连续、快捷、方便。使厂内外运输配合协调,避免往返运输和作业线交叉,避免人流货流交叉;考虑合理的功能分区,保证有良好的生产联系和工作环境,各种动力设施尽量靠近负荷中心,以缩短管线,节约能源。根据生产流程及各组成部分的特点和火灾、爆炸危险性,结合地势,风向等条件,按功能分区布置;结合场地地形、地质、地貌等条件,因地制宜并尽可能做到紧凑布置,节约用地;35

建(构)筑物的布置应符合防火防爆、卫生规范及各种安全规定和要求,满足地上、地下工程管线的敷设、绿化布置以及施工的要求;注意厂容,与江苏省某市海洋经济综合开发区总体规划相协调,注意并减少污染源对周围环境的影响。可能散发可燃气体或蒸汽的工艺装置等设施,宜布置在下列场所的下风侧:生活区、人员集中场所,明火场所以及可能散发火花地点;有利管理、方便生活,为生产管理和职工劳动创造方便良好的条件;考虑工厂发展要求,使近期建设与远期发展相结合,近期建设要集中,避免过多过早占用土地。(2)功能划分本工程总平面布置根据工程用地条件,结合厂址四周环境,按照功能分区的原则进行。总平面布置如下:●厂前区(办公楼、生活服务区);●化工生产主装置区;●公用工程区(水、电、供热等);●三废处理区;●仓储区(原料库、成品库等)。2、竖向布置原则及工程土石方工程量竖向布置原则:(1)应满足厂内外道路与装卸对标高的要求,使工厂有良好的运输条件;(2)场地标高的确定应有利于场地排水,不受雨水冲刷;(3)场地平整应在满足各项工程技术要求的前提下,因地制宜减少土石方工程量,以填挖方平衡为原则。(4)建设场址地势平坦,坡度较小。为使场地排水通畅,合理确定场地标高。二、工厂运输1、厂内外运输条件(1)厂外运输路线:利用城市道路外运。(2)厂内道路:厂内主干道路面宽度采用8m,厂区内部道路,采用6m、4m宽度。(3)厂内道路转弯半径,采用9m。(4)该工程道路结构均采用混凝土路面。35

2、全厂货物运输量和运输方式(1)运输量新建装置总运输量为61500吨/年,其中运入36500吨/年;运出25000吨/年。(2)运输方式本装置所需的原辅材料、产品运输主要以汽车运输为主。本项目的运输全部委托有资质单位,不需要配置运输车辆。3、工厂防护设施厂区四周设置围墙,设两处出入口,并有门卫室;甲、乙类生产设施对厂外的明火区域应有足够的防火间距;贮罐四周设置防火堤做防护。考虑到生产特点及风向,生产厂房及贮罐等均布置在厂区下风侧。第三节土建工程本项目中新建土建49490平方米。工程土建情况详见下表:表6-1土建工程一览表序号名称结构形式占地面积(m2)建筑面积(m2)单位造价(元/m2)总造价(万元)1综合楼五层砖混900450010004502研发楼五层砖混540270010002703质检楼三层砖混550165010001654氧化反应车间两层框架4200840010008405合成车间三层框架1200360010003606拆分车间三层框架2700810010008107合成车间三层框架1500450010004508樟脑磺酸车间两层框架2500500010005009乙醛酸仓库混凝土结构55055010005510原料储存区混凝土结构20020010002035

11原料仓库区(分类)混凝土结构60006000100060012成品仓库混凝土结构15001500100015013油炉房砖混8008008006414污水处理站(公用)混凝土结构8000/50040015消防及事故池砼构1500/5007516变电所单层框架9005008004017空压冷冻站砖混7207208005818循环水站砼框架650/5003319人流门卫砖混6060800520物流门卫砖混6060800521罐区砼基础3000/50015022道路、围墙15023绿化100合计488405750第七章环境保护35

一、设计依据建设项目必须按照国务院1998年第253号令《建设项目环境保护管理条例》的规定,需要配套建设环境保护设施,必须与主体工程同时设计、同时施工,同时投产使用;产生污染的建设项目,必须遵守污染物排放的国家标准和地方标准,工业建设项目应当采用能耗物耗小,污染物产生量少的清洁生产工艺,合理利用自然资源,防止环境污染和生态破坏。二、三废处理方案1、废气本项目工艺为连续化生产工艺,反应过程中不会产生废气。但在实际操作中会有很少量的挥发性气味及水蒸气,利用风道在车间内收集并组织处理达到标准后排入大气。2、废水(1)废水污染源情况本技改项目产生工艺废水10万吨/年、生活污水0.8万吨/年,冷却废水排入清下水道。(2)废水预处理措施某1公司拟建一座污水处理能力为5000吨/天的污水处理设施。由于生产废水中含盐量较高,须预先通过蒸发析盐对废水进行预处理,析盐后与其余的废水包括生活废水、地面冲洗水等混合进入生化池处理。本项目的废水量为13万吨/年,拟建污水处理设施可满足项目污水处理的要求[7]。3、固体废物本项目的废渣主要有蒸馏残渣、污水处理设施产生的污泥、原料包装桶、生活垃圾等。蒸馏残渣、污水处理设施产生的污泥属危险废物,送固体废物处置公司安全处置;原料包装桶返还生产厂家;生活垃圾由环卫部门统一收集后集中处理。通过上述环保“三同时”措施,且项目所在地远离居民区,因此,本项目建成后,通过加强管理,严格按照有关标准执行环保措施,不会产生太大环境影响。项目竣工后,须经环保部门“三同时”验收合格后才能正式投入运行[8]。第八章节能35

第一节能源供应状况某市海洋经济开发区电力基本由华东电网提供,区内建有110KV变电站2座,35KV变电站1座,220KV变电站1座。园区用汽由凌云海热电有限公司集中供汽,供汽能力300t/h。园区建有两座日供水分别为10万吨和4万吨的自来水厂,为区内企业提供充足清洁的生产生活用水。煤为普通的品种,在本地即可采购。拟建项目所需能源种类为电、蒸汽、煤,以及耗能工质水,各种能源的需求量均不大,项目所在地的能源供应条件符合本项目的能源需求。第二节项目能耗情况一、项目能耗种类与应用供汽:本项目是指蒸汽消耗,主要用于生产物料的蒸馏、烘干及冬天管线的保温。供电:电能消耗主要体现在电机运转、机械传动、照明等过程中。供水:水耗不仅是资源消耗,也是一种能源消耗,集中体现在抽滤等工序上。供煤:煤主要是用于导热油炉。企业节能是一个综合课题,不仅要从企业水、电、汽消耗的表层指标上着手,更要从全方位深层次上去把握,才能把节能工作落到实处,抓出成效。二、能源消耗项目消耗能源折算标准煤情况见下表表8-1项目消耗能源换算表序号名称单位年耗量换算关系折合标准煤(吨)比例(%)1电万度60.53.3吨标准煤/万度电199.727.42水万吨122.571吨标煤/万吨水30.94.235

3汽万吨26250.129吨标煤/吨蒸汽338.646.44煤吨2250.7143吨标煤/吨原煤160.722.0合计729.9100第三节项目能耗指标分析一、工业总产值综合能耗分析按项目年产值为33200万元/年计算,全项目工业总产值综合能耗Eg=729.9/33200=0.022tce/万元。二、单位工业增加值的综合能耗分析根据项目财务分析,劳动者报酬:146万元;税费净额:1808.0万元;固定资产折旧:661.6万元;递延资产摊销:13.5万元;利润总额:3687.8万元;全项目工业增加值为6307.7万元/年。工业增加值为Ei=729.9/6307.7=0.116tce/万元项目单位工业增加值综合能耗为:0.116吨标准煤/万元。四、单位产品取水量项目总用水量为12万吨,单位产品取水量为4.8吨。第九章企业组织和劳动定员35

第一节组织管理机构该公司的机构设置,依据精干、高效、职责分明的原则,采用董事长领导下的总经理负责制。董事会决定公司的重大事项,总经理由董事长聘用,负责日常生产经营管理事务。下设办公室、质量管理部、生产部、技术开发部、财务部、营销部等6个部门。该公司对本项目的实施极为重视,专门成立了项目实施领导小组,负责包括可行性研究、设备洽谈与选购、工程设计、施工监理及工程验收等工作。企业的体制和组织机构,可以有效地保证本项目的生产组织和管理。第二节劳动定员与人员培训一、劳动定员本项目建成后,工作制度拟实行三班制,生产车间年工作日300天,本项目需新增总定员50人,岗位定员见下表:表9-1岗位定员表序号名称合计一基本生产车间401生产工人352辅助工人5二非生产人员101管理人员32技术人员7合计50二、人员培训1、35

为适应企业生产经营的需要,该公司制订了切实可行的培训计划。各类人员按照先培训、后上岗的原则,实行集中培训和个别指导相结合的方法,以普遍掌握岗位操作技能、设备操作要领和有关安全知识为要求,经考核合格后持证上岗。2、本项目所需各制造加工设备确定后,该公司拟组织有关管理、技术人员和操作人员加强对有关资料的学习、消化。设备进厂安装调试时,组织专业人员与设备厂家人员共同工作,边学习、边实践、尽快掌握设备的性能,熟悉专业技术和管理经验,保证本项目顺利投产。第十章投资估算和资金筹措35

第一节估算范围及依据1、项目范围为实现项目产品方案所需建筑工程、生产设备和相应的公用配套设施等,投资估算包括项目范围内的建筑工程费、设备购置费和安装工程费,以及按规定必须考虑的建设工程其它费用。2、本估算依照国家发展改革委和建设部发布的《建设项目经济评价方法与参数》(第三版)等有关投资估算规定,以及地方有关取费标准,根据企业发现有条件和项目具体情况进行编制[9]。第二节固定资产投资估算本项目新增固定资产投资按形成资产法进行估算。一、工程费用(1)建筑工程费项目建筑工程投资共计2002.3万元,其中主体工程建筑投资为1506.7万元,辅助工程建设投资为495.6万元。(2)设备购置费项目设备购置费共计3848万元,其中主体设备投资为3650.5万元,辅助工程费用投资为197.5万元。(3)安装工程费项目安装工程费用以设备购置费的8%计,共计307.84万元。二、固定资产其他费用项目固定资产其他费用合计为202万元。(1)建设管理费共计69万元,包括建设单位管理费和工程监理费。(2)前期咨询费计25万元。(3)勘查设计费计38万元。(4)工程保险费计30万元。(5)联合试运转费计20万元。(6)特殊设备安装检验费计20万元。35

三、无形资产费用本项目拟在某市海洋经济开发区征地180亩,以每亩地6万元计,土地使用权费用为1080万元。技术依靠上某2化工有限公司,无技术转让费。四、其他资产费用职工培训费计40万元。五、建设投资合计本项目建设投资为6796.9万元,由建筑工程费、设备购置费、安装工程费、其它费用组成,其构成见下表。10-1建设投资构成表序号项目投资(万元)比例(%)1建筑工程费2002.329.52设备购置费384856.63安装工程费307.844.54其他费用638.89.4合计6796.9100第三节流动资金估算项目流动资金估算按照分项详细估算法进行估算。项目的流动资金周转情况参造企业生产运营中流动资金实际运营状况。正常年新增流动资金约1385.8万元。铺底流动资金为415.7万元。第四节总投资及其构成分析项目报批总投资是建设投资、技改期利息和铺底流动资金之和,本项目合计7212.5万元。其中:建设投资6796.9万元,铺底流动资金为415.75万元,技改期利息0万元。第五节资金筹措及投资计划35

一、资金来源(1)建设投资资金及技改期利息来源项目建设投资为6796.9万元,全部由企业自筹。(2)流动资金来源项目正常年流动资金为1385.8万元,其中415.75万元由企业自筹,另外申请银行贷款970万元,年利率按5.31%计算。(3)项目资本金本项目资本金合计为7212.5万元,占计算资本金基数总投资(建设投资、技改期利息和铺底流动资金之和)7212.5万元的100%,满足《国务院关于调整固定资产投资项目资本金比例的通知》(国发〔2009〕27号)规定的资本金比例不低于20%的要求。二、投资计划根据本项目的实际情况,项目技改期为1年。建设投资于技改期全部投入。流动资金根据各年生产负荷的安排,在项目计算期第2年投入1213.1万元,第3年投入172.65万元。第十一章经济效益分析35

第一节产品销售收入和成本估算本项目技改期1年,财务评价计算期为11年。根据项目具体情况,项目投产后第1年达到80%,第2年达到100%。一、产品销售收入和销售税金1、本项目正常生产年产品销售收入测算情况见下表,正常年售收入为33200万元表11-1产品销售收入表序号产品名称单价(万元/吨)产量(吨)销售收入(万元)3对羟基苯甘氨酸邓钾盐8.3400033200二、营业税金及附加和增值税估算1、增值税根据《中华人民共和国增值税暂行条例》规定,本项目产品销项税率为17%,原辅材料进项税率为17%,自来水进项税率为13%,蒸汽进项税率为17%。项目正常年增值税为1800万元。2、营业税金及附加本项目营业税金及附加144万元。其中:(1)根据1985年国务院发布的《城市维护建设税暂行条例》规定,本项目产品的城市维护建设税按应交增值税的5%计缴,项目正常年为270万元。(2)根据当地的规定,教育费附加按应交增值税的3%计缴,项目正常年为162万元。第二节成本估算一、成本估算35

本产品成本估算按费用要素分类:包括外购原辅材料、外购燃料与动力、工资及福利费、折旧摊销费、大修理费等。产品成本估算依据《企业财务通则》、《企业会计准则》、《建设项目经济评价方法与参数(第三版)》及当地的有关规定进行。(1)本项目产品所需的原辅材料的单位、单耗定额及年金额详见附表7。(2)固定资产折旧按照国家有关规定采用分类直线折旧方法计算,本项目生产设备原值5106万元,按10年折旧,残值率为5%;建筑物原值5750万元,按20年折旧,残值率为10%,其他资产原值202万元,不计残值。(3)本项目土地费用为1080万元,其他资产150万元,无形资产及其他无形资产按10年计算。(4)本项目定员为50人,年人均工资为2万元估算,福利费按工资总额的14%估算。正常年工资总额及福利费总额为114万元。(5)大修理费按固定资产原值的10%估算,正常生产年为679.7万元。(6)本项目正常年其它制造费用为直接材料的6%;其他管理费用按职工工资总额的6%估算;其他销售费用按年销售收入的4%估算。以上三项计入其他费用。根据本项目特点,其他制造费用中50%为固定成本,50%为可变成本;其他管理费用中70%为固定成本,30%为可变成本;其他销售费用中为60%固定成本,40%为可变成本。本项目正常生产年总成本费用为30236.2万元。二、资本金盈利能力根据2007年03月16日发布的国家主席令第63号,2008年1月1日实施的《中华人民共和国企业所得税法》,本项目所得税率按照25%计算。根据企业所得税的有关规定,税后利润提取10%的法定公积金。项目正常年利润总额为2963.8万元,税后利润为2000.6万元,资本金盈利能力指标见下表。表11-2资本金盈利能力分析指标序号名称单位指标1项目资本金内部收益率(税后)%33.1335

2项目资本金净利润率(ROE)%30.82项目资本金财务内部收益率33.13%,大于设定的基准收益率12%。因此,项目资本金投入可获得较好的收益水平。第三节研究结论与建议一、研究结论1、本项目不属于国家发改委《产业结构调整指导目录(2005本)》中限制类、淘汰类项目,项目的建设符合国家产业政策。2、项目选址于江苏省某市海洋经济综合开发区,符合开发区产业发展规划和总体布局要求。3、本项目利用开发区的基础设施条件、公用工程设施和污水集中处理设施,进行项目建设,可达到“投资省,见效快”的效果。4、本项目采用某甲公司自主研发的工艺技术,新增建筑面积为49490平方米。新增各类设备约445台(套)。项目产品的市场前景较好,项目生产所需的原辅材料均在国内市场采购,供应渠道有保证。5、本项目生产过程中产生的废水经该公司污水处理装置予处理后,可达到园区污水处理厂的接管标准。废气、固体废物等各项污染物经过综合治理,可达标排放,对环境污染的影响较小[10]。6、项目用能品种为蒸汽、煤、电力,以及耗能工质自来水。年综合能耗729.85吨标煤(等价值),其中蒸汽年耗量2625吨,折标煤338.6吨;电力年耗量60.5万kWh,折标煤199.7吨(等价值);煤年耗量225吨,折标煤160.7吨;自来水年耗量12万m3,折标煤30.85吨。用能品种及结构符合本项目生产的实际需要。项目所在地的能源供应条件可满足项目用能的实际需要。7、本项目技改期1年。35

8、项目报批总投资(建设投资、技改期利息与流动资金之和)7212.5万元,其中建设投资为6796.8万元,技改期利息为0万元,铺底流动资金415.7万元。9、建设投资资金全部由企业自筹。流动资金来源:银行借款970万元,企业自筹415.7万元。项目税后增量投资财务内部收益率30.59%,税后投资回收期为3.4年。综上所述,本项目技术上、经济上均是可行的。35

第十二章风险分析第一节主要风险因素本项目的主要风险因素包括:一、经营风险1、主要原材料市场及供应变化的风险本项目中的主要原材料在国内周边市场采购,由于生产成本的变化对项目的全部投资内部收益率影响较大。因此,原材料市场及价格的变化,将影响产品成本,从而影响到公司的盈利水平。2、经营的风险本项目产品国内外都有市场,产品会受制于国内外用户的接受程度,能否在激烈的市场竞争中创造利润,决定了本产品的市场容量,将影响项目的效益。3、市场竞争的风险本项目产品的广泛使用,各厂家面对如此巨大的商机,为了扩大市场份额,将会展开激烈的市场竞争,造成市场秩序的混乱,导致行业的无序发展。二、管理风险1、环保因素限制的风险目前本项目的“三废”较轻,但仍应采取有效措施,达到国家有关环保的政策要求。但是公司将有必要进一步增加环保设施的投入,环保设施的投入能否同步将对项目的正常生产构成了一个风险因素。2、运行机制和人员素质的风险本项目建成投产,工厂的经营、管理、自身运行机制的可行性、员工素质的适应性,都将影响到项目的正常生产运行。三、财务风险筹措资金投向新项目的风险。项目虽经严密的可行性论证和市场预测,并得到有关部门的批准,但项目建成后,工艺技术和设备能否迅速掌握,新产品的市场开拓能否顺利进行,都将影响项目的实际盈利水平。35

第二节主要对策措施针对以上风险和影响,项目单位应积极采取以下措施,将风险和影响因素降低到最低程度。对上述风险的主要对策:一、经营风险的对策1、主要原材料市场及供应变化的对策进一步拓宽原料的采购渠道,注重收集其价格信息和预测、分析价格走势。同时做好生产计划和预测工作,力求保持合理的库存水平,以确保原材料的相对稳定,并力求在确保质量和采购量的前提下降低采购价格,形成多渠道的原材料进货方式,减少独家供应的风险。2、经营风险与市场竞争风险的对策公司应不断合理调整产品结构,努力提高产品的性能,并加强产品的科技含量。根据国内外化工市场的需要和变化,密切了解相关行业的研究动向及国际市场的发展状况,根据我国国情,及时引进技术并消化吸收,并始终保持技术在行业中的最高点。在企业内部加强生产经营管理,向内挖掘潜力,降低生产成本,降低消耗,降低产品价格。其中,由于原材料成本占产品平均生产成本的比重较大,所以原材料的耗用量和价格是产品成本控制的主要目标。提高产品的转化率和收率,提高产品质量,以增强企业的竞争能力。质量是企业赖以生存的基础,以质量赢得市场,以质量求发展,在公司内部始终坚持质量第一的方针,提高产品的市场竞争力。进一步加强与现有上下游厂家的贸易合作关系,寻求稳定的客户源。拓宽国内外市场,巩固和发展现有的销售渠道,使公司的销售渠道更加通畅便捷。采用合适的经营方针和销售策略,坚持用户至上的经营思想,不断加强服务意识,做好销售和服务工作,并及时反馈用户意见。二、管理风险的对策1、环保因素限制的对策项目的“三废”排放在正常生产过程中可以达标排放,但仍应高度重视环境保护工作,还应掌握新的环保政策和环保新技术,使环境治理工作在符合国家法律、法规、标准要求的前提下,降低生产成本,变废为宝。35

2、运行机制和人员素质的对策建立适合生产经营的管理机制,内部制度要健全,并在运行过程中不断加以修改完善。将人力资源管理中的风险进行量化,即对招聘、工作分析、职业计划、绩效考评、薪金管理、福利激励、员工培训、员工管理等各环节进行风险分析,并定期汇总反馈数据,实施有效的预防,降低投资风险。公司要从社会上引进高科技人才及优秀的管理人员,并从大专院校毕业生中择优录取部分人才,从事产品的开发研究和生产管理。同时应加强对现有人才的培训、管理和配置,因岗择人,使掌握核心技术的人才稳定在公司。对生产一线的员工,建立并实施长期的培训计划,不断提高员工的素质,适应公司开发和生产的需要。三、财务风险的对策本次筹措资金将主要用于项目的投资。项目经过严密的可行性论证,具有良好的市场前景。由于项目的工艺技术已经相当成熟可靠,项目实施后,使企业可以缩短产品的试生产周期,降低产品的原材料消耗,同时本公司将利用各种有效的手段,加强对工程质量、施工进度以及费用开支的监控,确保项目质量、保量按时完成,同时做好人才引进,员工培训,市场开发等配套工作,确保项目建成后,尽快产生效益,降低投资风险。35

参考文献[1]鲁磊.D-对羟基苯甘氨酸的生产现状及发展建议[J].精细化工原料及中间体,2003,(06).[2]陶影.阿莫西林中间体D(-)-对羟基苯甘氨酸合成方法的研究进展[J].化工中间体,2007,(11).[3]张静,涂伟萍.D,L-对羟基苯甘氨酸的合成研究[J].应用化工,2003,(05).[4]戴连科,许重阳,胡重浩.酶法D-对羟基苯甘氨酸合成邓氏钾盐工艺探讨[J].浙江化工,2008,(03)[5]许激扬,马飞,李隽,何林松.双酶法合成中D-对羟基苯甘氨酸及其中间体的测定[J].药物生物技术,2003,(04).[6]王汝龙,原正平.化工产品手册(药物),第三版,北京:化学工业出版社,1998,15~16[7]刘怀胜.对羟基苯甘氨酸生产废水的处理工艺研究[D].武汉:武汉理工大学,2006.[8]魏复盛.水和废水监测分析方法[M].北京:中国环境科学出版社,1989.574.[9]孟跃,胡惟孝,王列岗.药物中间体氯代苯甘氨酸的制备[J].浙江化工,2006,(09).[10]刘怀胜.对羟基苯甘氨酸生产废水的处理工艺研究[D].武汉:武汉理工大学,2006.35'

您可能关注的文档

- 年入洗原煤60万吨技改工程项目可行性研究报告

- 微玻发电可行性研究报告

- 现代物流配送中心可行性研究报告

- 有机肥厂新建项目可行性研究报告

- 年产2000万只环保彩印包装箱建设项目可行性研究报告

- 某污水处理厂可行性研究报告

- 市体育中心新建工程项目可行性研究报告

- 文化馆综合业务楼建设项目可行性研究报告

- 宿舍楼建设可行性研究报告

- 文化馆综合业务楼建设项目可行性研究报告

- 油茶林种植项目可行性研究报告

- 污水处理城镇污水处理厂可行性研究报告

- 物流园区建设项目建设可行性研究报告

- 水上乐园开发项目可行性研究报告

- 某县山中园蔬菜生产专业合作社可行性研究报告

- 微电子有限公司PCB模块项目可行性研究报告

- 年生产1.5万吨PE节水管材建设项目可行性研究报告

- 有机废物生产车用沼气替代石油示范项目可行性研究报告

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明