- 98.50 KB

- 2022-04-22 11:20:51 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

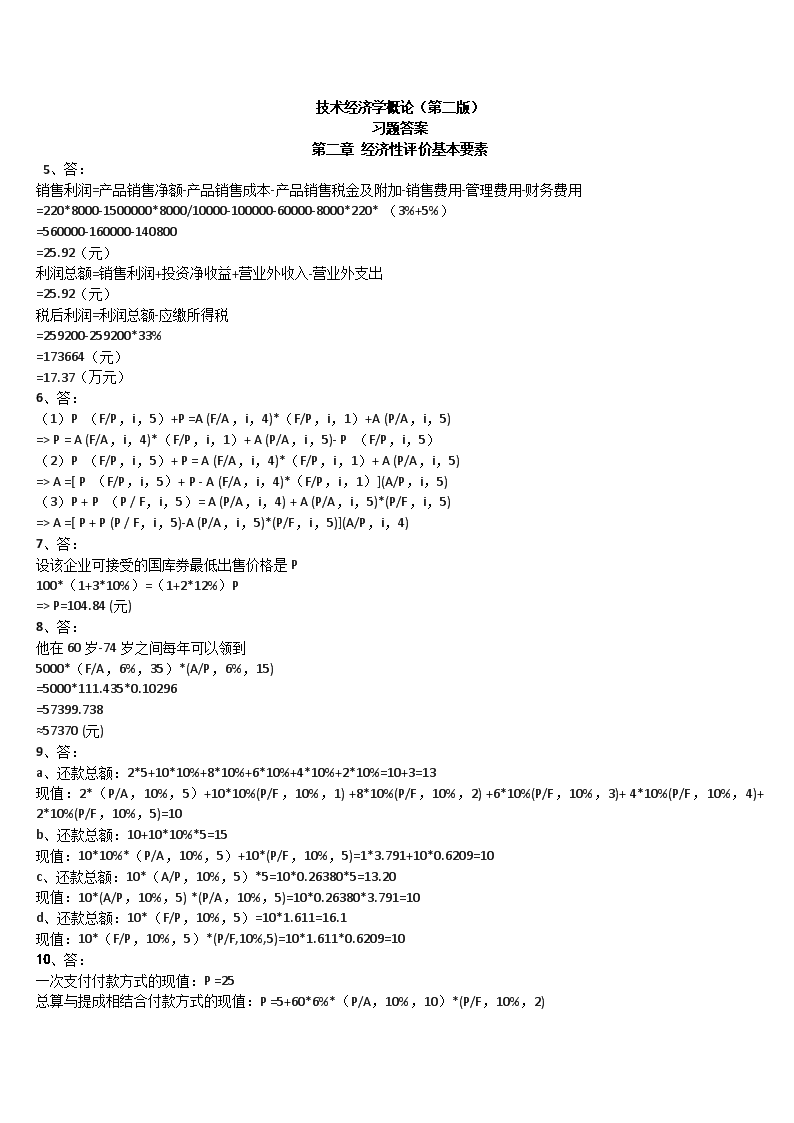

'技术经济学概论(第二版)习题答案第二章经济性评价基本要素5、答:销售利润=产品销售净额-产品销售成本-产品销售税金及附加-销售费用-管理费用-财务费用=220*8000-1500000*8000/10000-100000-60000-8000*220*(3%+5%)=560000-160000-140800=25.92(元)利润总额=销售利润+投资净收益+营业外收入-营业外支出=25.92(元)税后利润=利润总额-应缴所得税=259200-259200*33%=173664(元)=17.37(万元)6、答:(1)P(F/P,i,5)+P=A(F/A,i,4)*(F/P,i,1)+A(P/A,i,5)=>P=A(F/A,i,4)*(F/P,i,1)+A(P/A,i,5)-P(F/P,i,5)(2)P(F/P,i,5)+P=A(F/A,i,4)*(F/P,i,1)+A(P/A,i,5)=>A=[P(F/P,i,5)+P-A(F/A,i,4)*(F/P,i,1)](A/P,i,5)(3)P+P(P/F,i,5)=A(P/A,i,4)+A(P/A,i,5)*(P/F,i,5)=>A=[P+P(P/F,i,5)-A(P/A,i,5)*(P/F,i,5)](A/P,i,4)7、答:设该企业可接受的国库券最低出售价格是P100*(1+3*10%)=(1+2*12%)P=>P=104.84(元)8、答:他在60岁-74岁之间每年可以领到5000*(F/A,6%,35)*(A/P,6%,15)=5000*111.435*0.10296=57399.738≈57370(元)9、答:a、还款总额:2*5+10*10%+8*10%+6*10%+4*10%+2*10%=10+3=13现值:2*(P/A,10%,5)+10*10%(P/F,10%,1)+8*10%(P/F,10%,2)+6*10%(P/F,10%,3)+4*10%(P/F,10%,4)+2*10%(P/F,10%,5)=10b、还款总额:10+10*10%*5=15现值:10*10%*(P/A,10%,5)+10*(P/F,10%,5)=1*3.791+10*0.6209=10c、还款总额:10*(A/P,10%,5)*5=10*0.26380*5=13.20现值:10*(A/P,10%,5)*(P/A,10%,5)=10*0.26380*3.791=10d、还款总额:10*(F/P,10%,5)=10*1.611=16.1现值:10*(F/P,10%,5)*(P/F,10%,5)=10*1.611*0.6209=1010、答:一次支付付款方式的现值:P=25总算与提成相结合付款方式的现值:P=5+60*6%*(P/A,10%,10)*(P/F,10%,2)

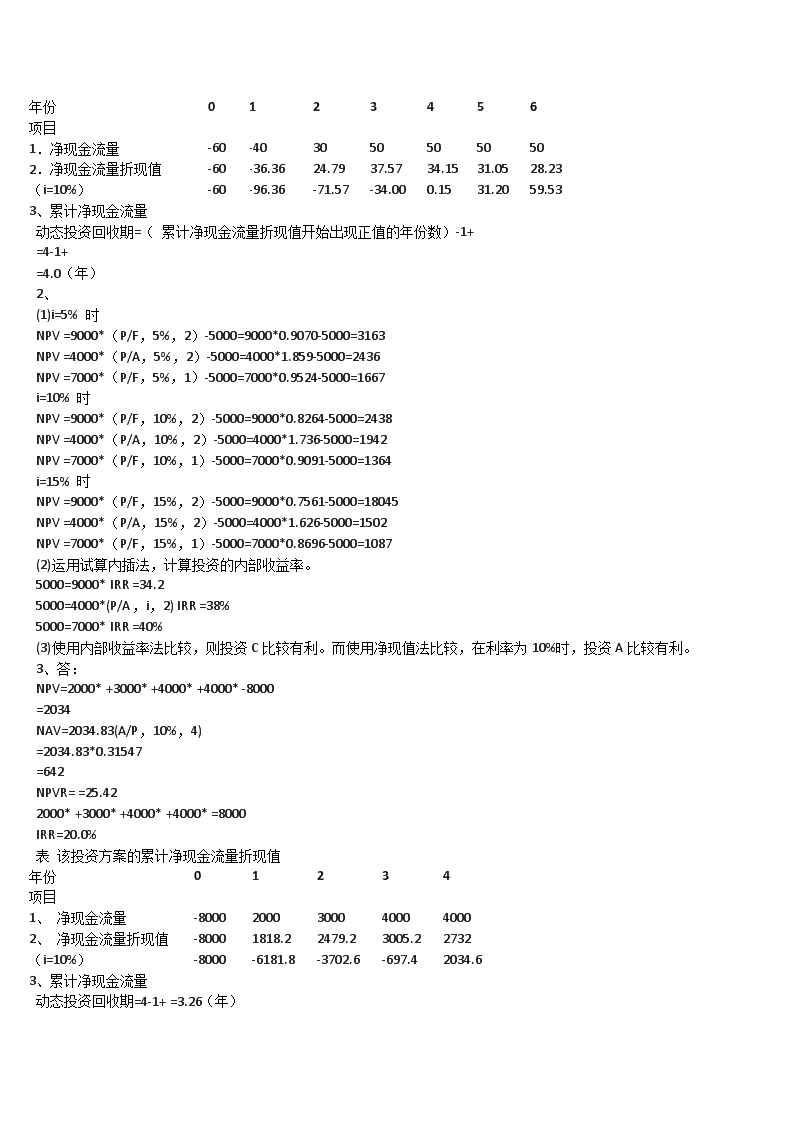

=5+3.6*6.144*0.8264=23.28比较:P>P,所以应该选择总算与提成相结合付款方式。11、答:实际利率i=(1+)-1=12.68%应归还本利和:20*=20*1.4308=28.62(万元)12、答:设备费用现值:5*(P/A,10%,15)+3*(P/F,10%,3)+3*(P/F,10%,6)+3*(P/F,10%,9)+3*(P/F,10%,12)+3*(P/F,10%,15)=5*7.606+3*0.7513+3*0.5645+3*0.4241+3*0.3186+3*0.2394=44.92(万元)13、答:TC=16.68+0.125Q+0.00439QMC=TC’=0.125+0.00878Q产量为50单位时的边际成本:0.125+0.00878*50=0.56414、答:该专利技术的价值为:28*(P/A,15%,6)=28*3.784=105.952≈106(万元)15、答:设支取金额为F每年年末存款的现值:P=1500*(P/A,12%,10)=1500*5.650=8475三次支取额的现值:P=F*(P/F,12%,6)+F*(P/F,12%,10)+F*(P/F,12%,15)=F*(0.5066+0.3220+0.1827)令P=P=>F=8381(万元)16、答:关于永续年金的计算推导:P=A*=A*=所允许的最大投资额现值:P==46667(万元)17、答:设每天生产X、Y产品各一件,则每天的总利润为210(110+100)元。若转为全部生产X产品,则X产品每件固定成本分摊费用上升为100(),每件X产品的利润为90,每天的总利润为180(90*2)元210元,所以不应该停产Y产品。第三章经济性评价方法1、答:表1该投资方案的投资及净现金收入年份项目01234561.总投资2.净现金收入3.累计净现金流量-60-60-40-10030-7050-205030508050130所以,静态投资回收期在3年与4年之间。静态投资回收期=(累计净现金流量开始出现正值的年份数)-1+=4-1+=3.4(年)表2该投资方案的累计净现金流量折现值

年份项目01234561.净现金流量2.净现金流量折现值(i=10%)3、累计净现金流量-60-60-60-40-36.36-96.363024.79-71.575037.57-34.005034.150.155031.0531.205028.2359.53动态投资回收期=(累计净现金流量折现值开始出现正值的年份数)-1+=4-1+=4.0(年)2、(1)i=5%时NPV=9000*(P/F,5%,2)-5000=9000*0.9070-5000=3163NPV=4000*(P/A,5%,2)-5000=4000*1.859-5000=2436NPV=7000*(P/F,5%,1)-5000=7000*0.9524-5000=1667i=10%时NPV=9000*(P/F,10%,2)-5000=9000*0.8264-5000=2438NPV=4000*(P/A,10%,2)-5000=4000*1.736-5000=1942NPV=7000*(P/F,10%,1)-5000=7000*0.9091-5000=1364i=15%时NPV=9000*(P/F,15%,2)-5000=9000*0.7561-5000=18045NPV=4000*(P/A,15%,2)-5000=4000*1.626-5000=1502NPV=7000*(P/F,15%,1)-5000=7000*0.8696-5000=1087(2)运用试算内插法,计算投资的内部收益率。5000=9000*IRR=34.25000=4000*(P/A,i,2)IRR=38%5000=7000*IRR=40%(3)使用内部收益率法比较,则投资C比较有利。而使用净现值法比较,在利率为10%时,投资A比较有利。3、答:NPV=2000*+3000*+4000*+4000*-8000=2034NAV=2034.83(A/P,10%,4)=2034.83*0.31547=642NPVR==25.422000*+3000*+4000*+4000*=8000IRR=20.0%表该投资方案的累计净现金流量折现值年份项目012341、净现金流量2、净现金流量折现值(i=10%)3、累计净现金流量-8000-8000-800020001818.2-6181.830002479.2-3702.640003005.2-697.4400027322034.6动态投资回收期=4-1+=3.26(年)

4、答:费用现值法:PC=10000+5000*(P/A,15%,3)+6000*(P/A,15%,3)*(P/F,15%,3)-4000*(P/F,15%,6)=28692.PC=8000+5500*(P/A,15%,3)+6500*(P/A,15%,3)*(P/F,15%,3)-3000*(P/F,15%,6)=29017费用年值法:AC=28692*(A/P,15%,6)=7581AC=29017(A/P,15%,6)=76675、答:分期付款偿还表012345偿还本金偿还利息未偿还本金净现金流出额净现金流出额现值(i=10%)250001950025002500390015601560054604963.67390012481170051484254.313900936780048363633.293900624390045243089.893900312042122615.23NPV=2500+4963.67+4254.31+3633.29+3089.89+2615.23=21056.39(美元)而一次支付需要支付22000美元。因此应采用一次支付方式。6、答:购置旧机床:PC=40000+32000*(P/A,10%,4)-7000*(P/F,10%,4)=40000+32000*3.170-7000*0.6830=136659AC=PC*(A/P,10%,4)=136659*0.31547=43111购置新机床:PC=60000+26000*(P/A,10%,4)-9000*(P/F,10%,4)=60000+26000*3.170-9000*0.6830=136273AC=PC*(A/P,10%,4)=136273*0.31547=42990应该选择购置新机床方案。7、答:NPV=20000+++令NPV=0则,2=++IRR=23%>10%所以应该选择B方案。8、答:若采用新的交通格局,则时间费用可节约350000,运输费用可节约200000。因此效益年值为550000。而费用年值=2950000*(A/P,8%,20)+50000+80000=2950000*0.10185+130000=430457.5B-C比==1.28>1

所以应该选择新的交通格局。9、答:AC=20000*(A/P,10%,8)+4000-3000*(A/F,10%,8)=20000*0.18744+4000-3000*0.08744=7486.5AC=10000*(A/P,10%,5)+3000+1000*(A/G,10%,5)-1000*(A/F,10%,5)=10000*0.26380+3000+1000*1.81-1000*0.16380=7284所以应给选择B方案。10、答:a、NPV=-65000+18000*(P/A,10%,5)+12000*(P/F,10%,5)=-65000+18000*3.791+12000*0.6209=10688.8NPV=-58000+15000*(P/A,10%,5)+10000*(P/F,10%,5)=-58000+15000*3.791+10000*0.6209=5074NPV=-93000+23000*(P/A,10%,5)+15000*(P/F,10%,5)=-93000+23000*3.791+15000*0.6209=3506.5因为没有资金限制,则三个方案都应该选择。b、由于资金限制在160000元内,所以只能选择两项投资。应该选择两两组合的总NPV最大的。NPV=15762.8NPV=8580.5NPV=14195.3所以应该选择X、项目。c、首先应该计算投资额最小的方案Y内部收益率。令58000=15000*(P/A,i,5)+10000(P/F,i,5)IRR=11.75%再计算X、Y项目的增量内部收益率。令7000=3000*(P/A,,5)+2000*(P/F,,5)=33.82%>10%因此X项目优于Y项目。再计算X、Y项目的增量内部收益率。令-28000=5000*(P/A,,5)+3000*(P/F,,5)IRR=0%<10%因此X项目优于Z项目。所以应该选择X项目。增量内部投资收益率是使增量净现值等于零的收益率。在比较两个互斥的项目时候,用来判断增量投资的经济效果,当增量内部收益率低于最低希望收益率时,显然增量投资的经济效果并不好。同理,当增量内部收益率高于最低希望收益率时,增量投资的经济效果比较好。11、答:a、NPV=-2000+500*(P/A,10%,7)=434.0NPV=-3000+900*(P/A,10%,7)=1381.2NPV=-4000+1100*(P/A,10%,7)=1355.0

NPV=-5000+1380*(P/A,10%,7)=1718.0所以,NPV最大,应该选择方案Z.b、IRR=16.33%IRR=22.93%IRR=20.0%IRR=20.0%所以,折现率在15%—23%范围内取值,Y方案在经济上最佳。12、答:在所有情况下,土地费用均为3000元,且在寿命周期结束时保持不变。因此,土地费用在各方案的比较中,可予以不计。NPV=-200000+(40000-15000)*(P/A,15%,40)=-33950NPV=-250000+(60000-25000)*(P/A,15%,40)=-17530NPV=-310000+(90000-30000)*(P/A,15%,40)=88520NPV=-385000+(106000-42000)*(P/A,15%,40)=40088明显的,NPV最大,所以应该选择建造4层。13、答:设盈亏平衡点的销售额为X。则,14、答:(1)设产品此时盈亏平衡点的生产量为X。则,13.50X=12X+100000+20000(件)(2)设增加销售产品的数量为X。原方案利润为:(15-10)*40000-10000=20000现方案利润为:20000*(1+5%)=21000则,(40000+X)*(13.5-12)-100000-20000=21000(件)15、答:原方案利润为:(15-10)*10000-20000=30000方案1利润为:(16-10)*9000-20000=34000方案2利润为:(14-10)*14000-20000=36000所以应该选择方案2。16、答:设盈亏平衡点的单价为P、单位变动成本为C、固定成本为C、销售量为Q.则,(P-1.20)*100000-40000=0P=1.60(元)(2-C)*100000-40000=0C=1.60(元)(2-1.20)*100000-C=0C=80000(元)(2-1.20)*Q-40000=0Q=50000(件)评价中得以体现。第五章项目的可持续发展评价

5、答:成本累计分析表序号零件名称件数累计零件成本(元)累计分类件数%金额%1a1125.635.6321AAAACBBBBCCC2b1244.7310.36383c2484.114.46534d26123.7218.18675e1824502.720.88776f125520.8321.71807g126540.7622.47838h329600.9923.46869i534701.7525.219310j337760.5725.789511k441880.626.389712l8491000.827.181004927.18成本累计分配表分类零部件数量占全部零部件数量(%)零部件成本(元)占全部零部件成本(%)A61218.1867B10204.3316C33684.6717合计4910027.18100因此应该将A类对象a、b、c、d作为研究对象。6、答:功能重要性系数(W)=成本系数=价值系数=0—1评分法零件名称平均得分零件成本功能重要性系数成本系数价值系数a85.630.100.210.48b74.730.090.170.53c34.100.040.150.27d43.720.050.140.36e42.700.050.100.5f110.830.140.034.67g100.760.130.034.33h80.990.100.042.5i71.750.090.062.33j110.570.140.027k10.60.030.021.5l30.80.040.031.33∑7727.181.001.---价值系数<1的,且最小的,因该被选择作为价值工程的研究对象。所以选择C。

7、答:功能满足系数X的计算技术功能目标安全信号器(方案)警报器(方案)红灯(方案)中心指示器(方案)理想方案A13334B43434C41334D43444E42444F11314∑P1313211824XX=0.75X=0.54X=0.88X=0.75X=1.00成本满意系数Y计算方案名称安全信号器(方案)警报器(方案)红灯(方案)中心指示器(方案)新方案的预计成本C(元)155147165172理想成本C(元)180180180180成本满意系数YY=0.14Y=0.18Y=0.08Y=0.04理想系数K的计算方案名称安全信号器(方案)警报器(方案)红灯(方案)中心指示器(方案)功能满足系数C0.750.540.880.75成本满意系数Y0.140.180.080.04理想系数K0.32400.31180.26530.1732因此选择理想系数最高的方案,即安全信号器方案。8、答:零部件ABCDEFG功能评分值(1)105104103.5109.510810270功能评价值(1)/7020.149570.148140.147440.155980.153840.145300.09972目标成本(2)*497.337.267.227.647.547.124.89目前单件成本14.7511.808.855.905.315.024.72改善幅度(4)-(3)-7.42-4.54-1.631.742.232.100.17第七章设备更新与租赁决策5、答:AAC=(P-S)*(A/P,15%,1)+S*0.15+Y=4300AAC=(P-S)*(A/P,15%,2)+S*0.15+Y=3502.34AAC=(P-S)*(A/P,15%,3)+S*0.15+Y=3421.54AAC=(P-S)*(A/P,15%,4)+S*0.15+Y=3520.97AAC=(P-S)*(A/P,15%,5)+S*0.15+Y=3693.28AAC=(P-S)*(A/P,15%,6)+S*0.15+Y=3902.66AAC=(P-S)*(A/P,15%,7)+S*0.15+Y=4093.73AAC=(P-S)*(A/P,15%,8)+S*0.15+Y=4378.82所以,该机器的经济寿命为3年。

6、答:直线折旧法:第1年年折旧额==3600年末账面价值=40000-3600=36400第2年年折旧额==3600年末账面价值=36400-3600=32800第3年年折旧额==3600年末账面价值=32800-3600=29200第4年年折旧额==3600年末账面价值=29200-3600=25600第5年年折旧额==3600年末账面价值=25600-3600=22000年数折旧法:第1年年折旧额=*(40000-4000)=6545年末账面价值=40000-6545=33455第2年年折旧额=*(40000-4000)=5891年末账面价值=33455-5891=27564第3年年折旧额=*(40000-4000)=5236年末账面价值=27564-5236=22328第4年年折旧额=*(40000-4000)=4582年末账面价值=22328-4582=17746第5年年折旧额=*(40000-4000)=3927年末账面价值=17746-3927=13819双倍余额递减法第1年年折旧额=40000*20%=8000年末账面价值=40000-8000=32000第2年年折旧额=32000*20%=6400年末账面价值=32000-6400=25600第3年年折旧额=25600*20%=5120年末账面价值=25600-5120=20480第4年年折旧额=20480*20%=4096年末账面价值=20480-4096=16384第5年年折旧额=16384*20%=3277年末账面价值=16384-3277=131077、答:AC(新)=(15000-3000)*(A/P,25%,10)+3000*0.25+10000=14110.84AC(旧)=(3000-0)*(A/P,25%,10)+0*0.25+14000=14840.2AC(改)=(3000+4000-1500)*(A/P,25%,10)+1500*0.25+12000=13915.39所以应该选择立即更新的方案。8、答:AAC(旧)=9000*(A/P,10%,3)+[3000*(P/F,10%,1)+5000*(P/F,10%,2)+7000*(P/F,10%,3)]*(A/P,10%,3)=8492AAC(新)=(15000-2500)*(A/P,10%,5)+2500*10%+1900=5447.5AAC(旧)_第1年=(9000-6000)*(A/P,10%,1)+6000*10%+3000=6900<5447.5所以,应该在立即更换。'

您可能关注的文档

- 《思想道德修养与法律基础》练习题学生有答案版.doc

- 《思想道德修养与法律基础》课后习题答案(2015版).doc

- 《成本会计教程》课后题答案.doc

- 《房地产开发与管理》复习题部分答案.doc

- 《房屋建筑学》(武汉理工大学出版第3版)课后习题答案6-10.doc

- 《房屋建筑学》课后习题答案.doc

- 《房屋建筑学》课后习题答案.docx

- 《房建》选择题答案.doc

- 《技术经济学基础》课后题答案及考试重点.doc

- 《投融资管理》习题及答案1.doc

- 《控制电机》习题答案.doc

- 《政治学原理》综合练习题及答案(四).doc

- 《政治学概论》课后习题答案(不全).doc

- 《政治学概论》课后习题答案.doc

- 《教育学》第三版课后题答案(加目录,按章节).doc

- 《教育学基础》课后习题答案.doc

- 《教育学概论》备考分章复习题之判断题(附答案).doc

- 《教育学概论》复习题及答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明