- 71.00 KB

- 2022-04-22 11:41:01 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

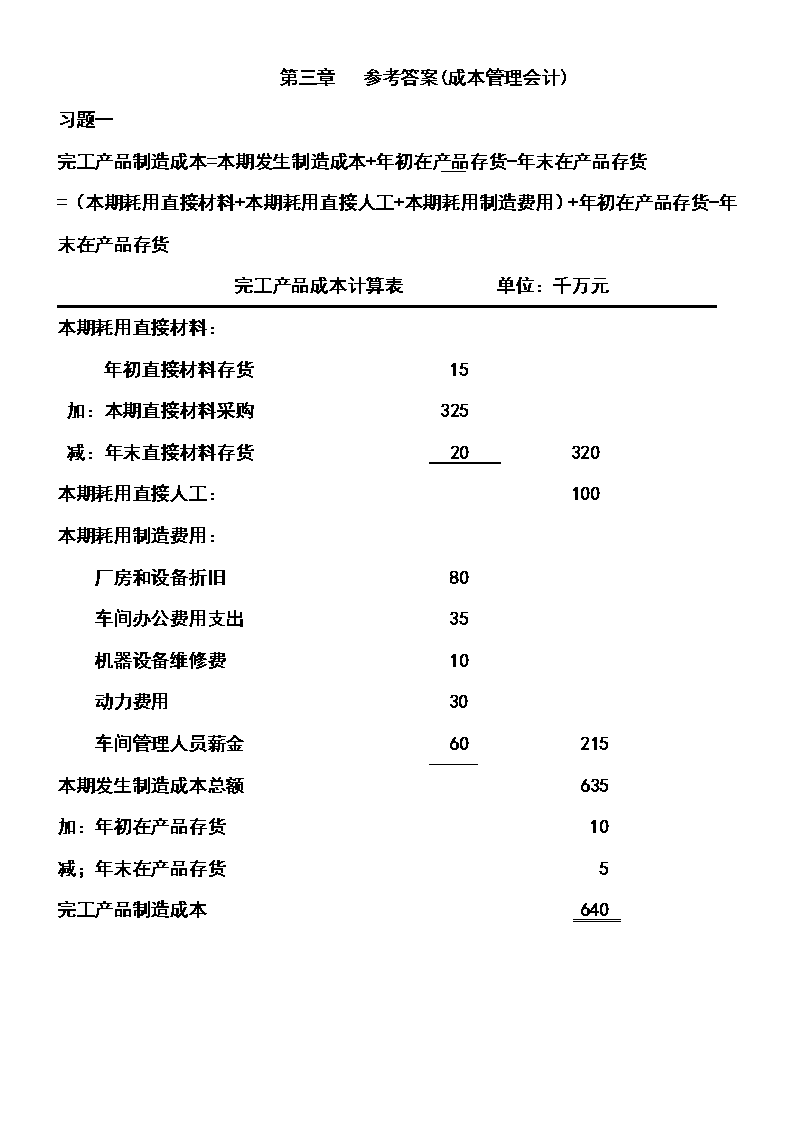

'第三章参考答案(成本管理会计)习题一完工产品制造成本=本期发生制造成本+年初在产品存货-年末在产品存货=(本期耗用直接材料+本期耗用直接人工+本期耗用制造费用)+年初在产品存货-年末在产品存货完工产品成本计算表单位:千万元本期耗用直接材料:年初直接材料存货15加:本期直接材料采购325减:年末直接材料存货20320本期耗用直接人工:100本期耗用制造费用:厂房和设备折旧80车间办公费用支出35机器设备维修费10动力费用30车间管理人员薪金60215本期发生制造成本总额635加:年初在产品存货10减;年末在产品存货5完工产品制造成本640

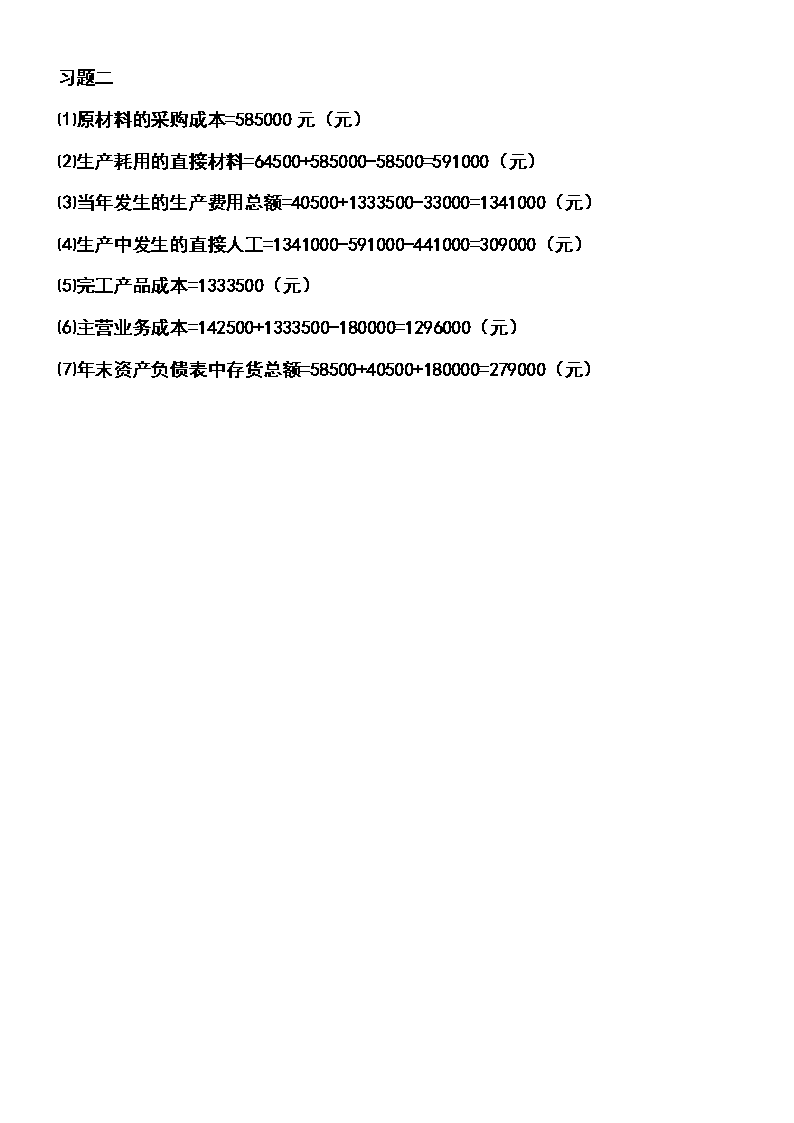

习题二⑴原材料的采购成本=585000元(元)⑵生产耗用的直接材料=64500+585000-58500=591000(元)⑶当年发生的生产费用总额=40500+1333500-33000=1341000(元)⑷生产中发生的直接人工=1341000-591000-441000=309000(元)⑸完工产品成本=1333500(元)⑹主营业务成本=142500+1333500-180000=1296000(元)⑺年末资产负债表中存货总额=58500+40500+180000=279000(元)

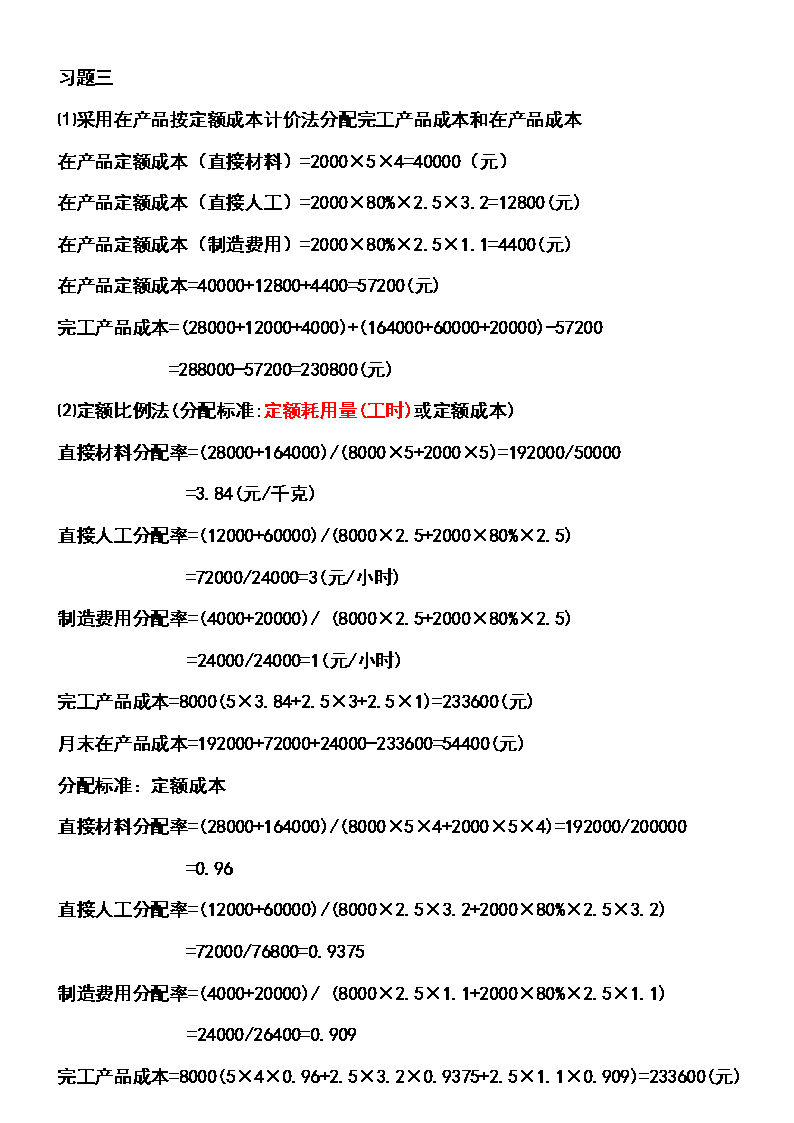

习题三⑴采用在产品按定额成本计价法分配完工产品成本和在产品成本在产品定额成本(直接材料)=2000×5×4=40000(元)在产品定额成本(直接人工)=2000×80%×2.5×3.2=12800(元)在产品定额成本(制造费用)=2000×80%×2.5×1.1=4400(元)在产品定额成本=40000+12800+4400=57200(元)完工产品成本=(28000+12000+4000)+(164000+60000+20000)-57200=288000-57200=230800(元)⑵定额比例法(分配标准:定额耗用量(工时)或定额成本)直接材料分配率=(28000+164000)/(8000×5+2000×5)=192000/50000=3.84(元/千克)直接人工分配率=(12000+60000)/(8000×2.5+2000×80%×2.5)=72000/24000=3(元/小时)制造费用分配率=(4000+20000)/(8000×2.5+2000×80%×2.5)=24000/24000=1(元/小时)完工产品成本=8000(5×3.84+2.5×3+2.5×1)=233600(元)月末在产品成本=192000+72000+24000-233600=54400(元)分配标准:定额成本直接材料分配率=(28000+164000)/(8000×5×4+2000×5×4)=192000/200000=0.96直接人工分配率=(12000+60000)/(8000×2.5×3.2+2000×80%×2.5×3.2)=72000/76800=0.9375制造费用分配率=(4000+20000)/(8000×2.5×1.1+2000×80%×2.5×1.1)=24000/26400=0.909完工产品成本=8000(5×4×0.96+2.5×3.2×0.9375+2.5×1.1×0.909)=233600(元)

月末在产品成本=192000+72000+24000-233600=54400(元)习题四⑴第一道工序在产品的完工率=24×50%/(24+30+6)×100%=20%第二道工序在产品的完工率=(24+30×50%)/(24+30+6)×100%=65%第二道工序在产品的完工率=(24+30+6×50%)/(24+30+6)×100%=95%⑵在产品的约当产量(加工费用)=200×20%+400×65%+120×95%=40+260+114=414(件)在产品约当产量(直接材料费用)=200+400+120=720(件)⑶直接材料分配率=(4500+37590)/(2086+200+400+120)=42090/2806=15(元/件)直接人工分配率=(2070+12930)/(2086+414)=15000/2500=6(元/件)制造费用分配率=(1242+8758)/(2086+414)=10000/2500=4(元/件)完工产品成本=2086×15+2086×6+2086×4=31290+12516+8344=52150(元)在产品成本=42090-31290+15000-12516+10000-8344=10800+2484+1656=14940(元)习题五⑴分工序投料程度和约当产量计算表工序原材料消耗定额(公斤)月末在产品数量(件)在产品投料程度在产品约当产量(件)11202800120×50%/200×100%=30%2800×30%=8402801800120+80×50%/200×100%=80%1800×80%=1440合计2002280

⑵原材料费用分配率=(5220+9780)/(3720+2280)=15000/6000=2.5(元/件)甲完工产品应负担原材料费用=3720×2.5=9300(元)甲月末在产品应负担原材料费用=15000-9300=5700(元)习题六产品成本计算单(加权平均法)产品名称:甲产品2009年8月单位:元摘要直接材料直接人工制造费用合计月初在产品成本50004161765592本月生产费用298006084374439628合计348006500392045220约当产量290250250分配率34800/290=1206500/250=263920/250=15.68完工产品成本210×120=25200210×26=5460210×15.68=3292.833952.8完工产品单位成本1202615.68161.68月末在产品成本96001040627.211267.2直接材料的约当产量=210+80=290(件)直接人工的约当产量=210+80×50%=250(件)制造费用的约当产量=210+80×50%=250(件)产品成本计算单(先进先出法)产品名称:甲产品2009年8月单位:元摘要直接材料直接人工制造费用合计月初在产品成本50004161765592本月生产费用298006084374439628合计348006500392045220约当产量250234234分配率(约当产量单位成本)29800/250=119.26084/234=263744/234=16完工产品成本252645460328034004完工产品单位成本120.302615.62161.92月末在产品成本9536104064011216直接材料的约当产量=40(1-100%)+(250-80)+80=250(件)直接人工的约当产量=40(1-40%)+(250-80)+80×50%=234(件)

制造费用的约当产量=40(1-40%)+(250-80)+80×50%=234(件)月末在产品成本(直接材料)=119.2×80=9536月末在产品成本(直接人工)=26×80×50%=1040月末在产品成本(直接材料)=16×80×50%=640完工产品成本(直接材料)=34800-9536=25264完工产品成本(直接人工)=6500-1040=5460完工产品成本(制造费用)=3920-640=3280案例题完工产品成本=(905000–230000)+550000+850000–157500=1917500(元)单位产品成本=(1917500/10000+3000)=147.50(元)利润=[3053000-(1917500-442500)-353000-660000]×(1-30%)=395500(元)从上述的计算可以看出,约翰关于公司没有盈利以及单位成本远高于竞争对手的说法是错误的。约翰在计算过程中有三个错误:(1)将销售费用和管理费用等期间成本作为产品成本;(2)混淆了当期生产费用与完工产品之间的关系;(3)按销售数量而非按生产数量计算产品的单位成本。'

您可能关注的文档

- 德育原理练习题 内含答案.doc

- 徽州文化专题课后习题答案.doc

- 心理学基础习题答案.doc

- 心理学概论课后习题参考答案(张旭东版).doc

- 忆读书课后题答案.doc

- 思修 绪论-前三章练习 答案.doc

- 思修单选题练习及答案.doc

- 总论习题解答.doc

- 戏剧鉴赏考试和课后习题答案.doc

- 成都东软期末《Android移动应用基础教程》—习题答案.docx

- 戴版《心理与教育测量》课后习题及解答.doc

- 房地产法(第四版)课后习题答案.doc

- 房屋建筑学复习思考题答案.doc

- 房屋建筑工程管理与实务习题及答案.doc

- 技术与应用课后思考题答案.docx

- 投资学习题参考答案21.doc

- 投资学第13章课后习题及答案.doc

- 投资学第17章习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明