- 50.50 KB

- 2022-04-22 11:44:09 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

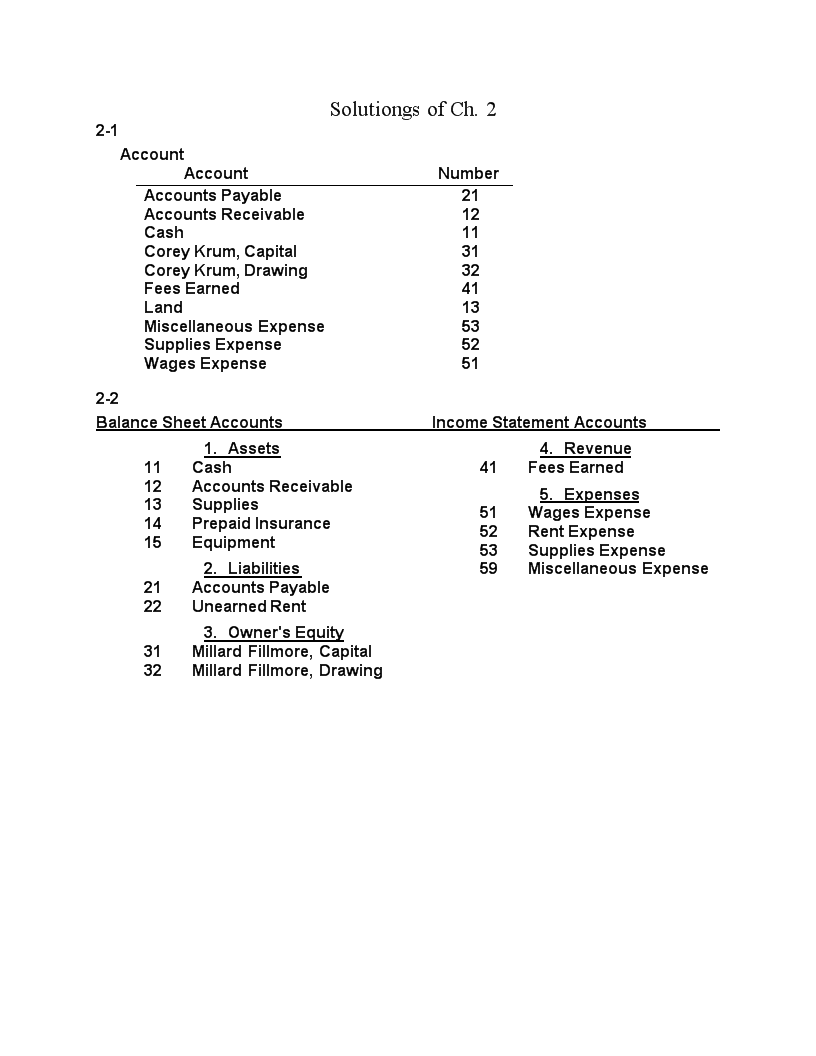

'SolutiongsofCh.22-1AccountAccountNumberAccountsPayable21AccountsReceivable12Cash11CoreyKrum,Capital31CoreyKrum,Drawing32FeesEarned41Land13MiscellaneousExpense53SuppliesExpense52WagesExpense512-2BalanceSheetAccountsIncomeStatementAccounts1.Assets11Cash12AccountsReceivable13Supplies14PrepaidInsurance15Equipment2.Liabilities21AccountsPayable22UnearnedRent3.Owner"sEquity31MillardFillmore,Capital32MillardFillmore,Drawing4.Revenue41FeesEarned5.Expenses51WagesExpense52RentExpense53SuppliesExpense59MiscellaneousExpense

Note:Theorderofsomeoftheaccountswithinthemajorclassificationsissomewhatarbitrary,asinaccounts13–14andaccounts51–53.Inanewbusiness,theorderofmagnitudeofbalancesinsuchaccountsisnotdeterminableinadvance.Themagnitudemayalsovaryfromperiodtoperiod.2-3a.andb.AccountDebitedAccountCreditedTransactionTypeEffectTypeEffect(1)asset+owner"sequity+(2)asset+asset–(3)asset+asset–liability+(4)expense+asset–(5)asset+revenue+(6)liability–asset–(7)asset+asset–(8)drawing+asset–(9)expense+asset–

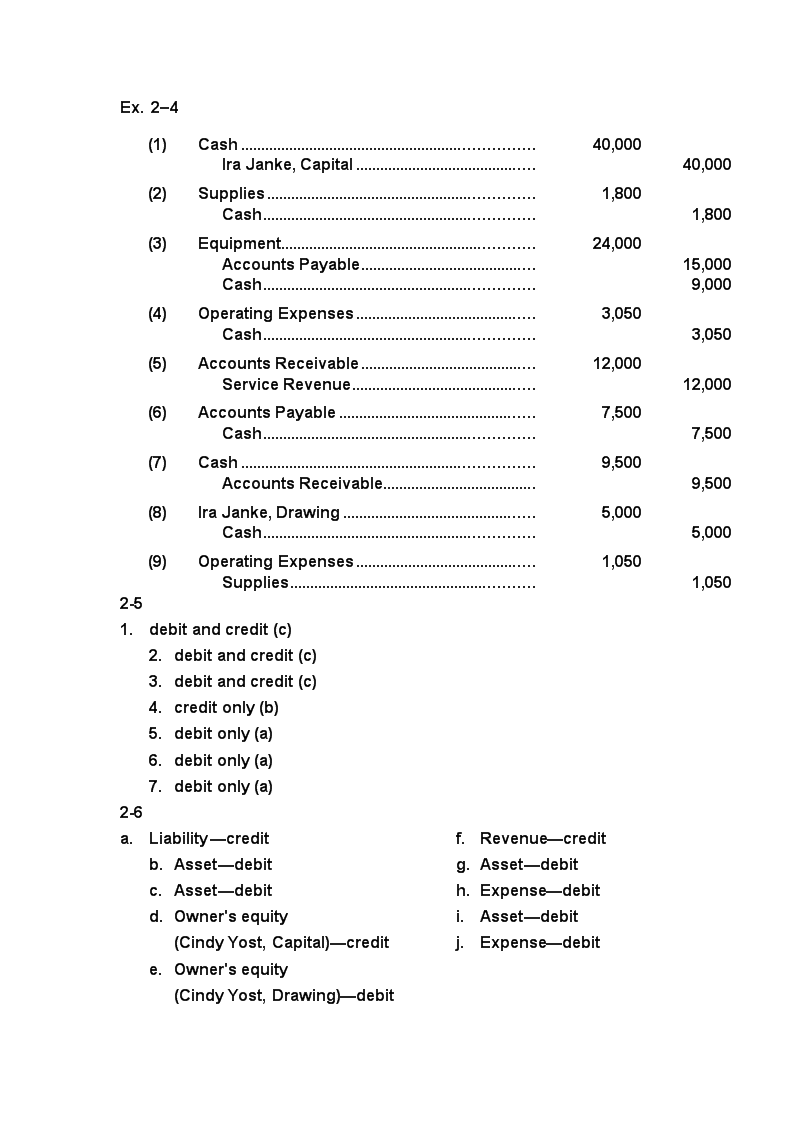

Ex.2–4(1)Cash40,000IraJanke,Capital40,000(2)Supplies1,800Cash1,800(3)Equipment24,000AccountsPayable15,000Cash9,000(4)OperatingExpenses3,050Cash3,050(5)AccountsReceivable12,000ServiceRevenue12,000(6)AccountsPayable7,500Cash7,500(7)Cash9,500AccountsReceivable9,500(8)IraJanke,Drawing5,000Cash5,000(9)OperatingExpenses1,050Supplies1,0502-51.debitandcredit(c)2.debitandcredit(c)3.debitandcredit(c)4.creditonly(b)5.debitonly(a)6.debitonly(a)7.debitonly(a)2-6a.Liability—creditf.Revenue—creditb.Asset—debitg.Asset—debitc.Asset—debith.Expense—debitd.Owner"sequityi.Asset—debit(CindyYost,Capital)—creditj.Expense—debite.Owner"sequity(CindyYost,Drawing)—debit

2-7a.creditg.debitb.credith.debitc.debiti.debitd.creditj.credite.debitk.debitf.creditl.credit2-8a.Debit(negative)balanceof$1,500($10,500–$4,000–$8,000).SuchanegativebalancemeansthattheliabilitiesofSeth’sbusinessexceedtheassets.b.Yes.ThebalancesheetpreparedatDecember31willbalance,withSethFite,Capital,beingreportedintheowner’sequitysectionasanegative$1,500.2-9a.Theincreaseof$28,750inthecashaccountdoesnotindicateearningsofthatamount.Earningswillrepresentthenetchangeinallassetsandliabilitiesfromoperatingtransactions.b.$7,550($36,300–$28,750)2-10a.$40,550($7,850+$41,850–$9,150)b.$63,000($61,000+$17,500–$15,500)c.$20,800($40,500–$57,700+$38,000)2-112005Aug.1RentExpense1,500Cash1,5002AdvertisingExpense700Cash7004Supplies1,050Cash1,0506OfficeEquipment7,500AccountsPayable7,500

8Cash3,600AccountsReceivable3,60012AccountsPayable1,150Cash1,15020GayleMcCall,Drawing1,000Cash1,00025MiscellaneousExpense500Cash50030UtilitiesExpense195Cash19531AccountsReceivable10,150FeesEarned10,15031UtilitiesExpense380Cash3802-12a.JOURNALPage43Post.DateDescriptionRef.DebitCredit2006Oct.27Supplies151,320AccountsPayable211,320Purchasedsuppliesonaccount.b.,c.,d.Supplies15Post.BalanceDateItemRef.Dr.Cr.Dr.Cr.2006Oct.1Balanceü58527431,3201,905AccountsPayable212006Oct.1Balanceü6,15027431,3207,470

2-13Inequalityoftrialbalancetotalswouldbecausedbyerrorsdescribedin(b)and(d).2-14ESCALADECO.TrialBalanceDecember31,2006Cash13,375AccountsReceivable24,600PrepaidInsurance8,000Equipment75,000AccountsPayable11,180UnearnedRent4,250ErinCapelli,Capital82,420ErinCapelli,Drawing10,000ServiceRevenue83,750WagesExpense42,000AdvertisingExpense7,200MiscellaneousExpense1,425181,600181,6002-15a.GeraldOwen,Drawing15,000WagesExpense15,000b.PrepaidRent4,500Cash4,5002-16题目的资料不全,答案略.2-17a.KMARTCORPORATIONIncomeStatementFortheYearsEndingJanuary31,2000and1999(inmillions)Increase(Decrease)20001999AmountPercent1.Sales$37,028$35,925$1,1033.1%2.Costofsales(29,658)(28,111)1,5475.5%

3.Selling,general,andadmin.expenses(7,415)(6,514)90113.8%4.Operatingincome(loss)beforetaxes$(45)$1,300$(1,345)(103.5%)b.ThehorizontalanalysisofKmartCorporationrevealsdeterioratingoperatingresultsfrom1999to2000.Whilesalesincreasedby$1,103million,a3.1%increase,costofsalesincreasedby$1,547million,a5.5%increase.Selling,general,andadministrativeexpensesalsoincreasedby$901million,a13.8%increase.Theendresultwasthatoperatingincomedecreasedby$1,345million,overa100%decrease,andcreateda$45millionlossin2000.Littleoverayearlater,Kmartfiledforbankruptcyprotection.Ithasnowemergedfrombankruptcy,hopingtoreturntoprofitability.'

您可能关注的文档

- 机电传动课手习题第2章答案.doc

- 杨谦主编《水法规与行政执法》 - 课后问答题全部答案.doc

- 校园网-中国近代史纲要课后思考题参考答案[1].doc

- 核舟记练习题及答案.doc

- 桃花源记练习题完整练习及答案.docx

- 梁小民《西方经济学 第二版》第七章课后习题答案.doc

- 植物学练习题及答案.docx

- 概率论与数理统计课后习题答案.doc

- 毕晓方改编+《财务会计》的课后习题答案第九章习题答案.doc

- 毛中特上课后题答案新.doc

- 毛概1-8章习题答案.doc

- 毛概8-15章课后习题答案.doc

- 毛概一答案.doc

- 毛概三课后答案.doc

- 毛概习题及答案.doc

- 毛概习题及答案一二三章 (1).docx

- 毛概习题训练(有答案)(1).doc

- 毛概书后思考题及答案2013修订版.docx

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明