- 661.52 KB

- 2022-04-22 11:54:13 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'《金融风险管理》期末复习资料整理考试题型:单项选择题(每题1分,共10分)多项选择题(每题2分,共10分)判断题(每题1分,共5分)计算题(每题15分,共30分)(考试有计算题,一定要带计算器)简答题(每题10分,共30分)论述题(每题15分,共15分)(一定要展开论述)复习资料整理:样题参考、期末复习重点、习题辅导、学习指导、蓝本、(考试可带计算器)金融风险管理样题参考(一)单项选择题(每题1分,共10分)狭义的信用风险是指银行信用风险,也就是由于__________主观违约或客观上还款出现困难,而给放款银行带来本息损失的风险。(B)A.放款人 B.借款人 C.银行 D.经纪人(二)多项选择题(每题2分,共10分)在下列“贷款风险五级分类”中,哪几种贷款属于“不良贷款”:(ACE)A.可疑 B.关注 C.次级 D.正常 E.损失(三)判断题(每题1分,共5分)贷款人期权的平衡点为“市场价格=履约价格-权利金”。( X )(五)简答题(每题10分,共30分)商业银行会面临哪些外部和内部风险?答:(1)商业银行面临的外部风险包括:①信用风险。是指合同的一方不履行义务的可能性。②市场风险。是指因市场波动而导致商业银行某一头寸或组合遭受损失的可能性。③法律风险,是指因交易一方不能执行合约或因超越法定权限的行为而给另一方导致损失的风险。(2)商业银行面临的内部风险包括:①财务风险,主要表现在资本金严重不足和经营利润虚盈实亏两个方面。②流动性风险,是指银行流动资金不足,不能满足支付需要,使银行丧失清偿能力的风险。③内部管理风险,即银行内部的制度建设及落实情况不力而形成的风险。(六)论述题(每题15分,共15分)你认为应该从哪些方面构筑我国金融风险防范体系?答:可以借鉴“金融部门评估计划”的系统经验,健全我国金融风险防范体系。(1)建立金融风险评估体系金融风险管理主要有四个环节,即识别风险,衡量风险,防范风险和化解风险,这些都依赖于风险评估,而风险评估是防范金融风险的前提和基础。目前我国金融市场上有一些风险评级机构和风险评级指标体系,但是还不够完善,还需要做好以下工作:①健全科学的金融预警指标体系。②开发金融风险评测模型。(2)建立预警信息系统完善的信息系统是有效监管的前提条件。我国目前尽管已形成较为完善的市场统计指标体系,但对风险监测和预警的支持作用还有限,与巴塞尔委员会《有效银行监管的核心原则》要求还有差距。①增加描述市场总体金融风险和金融机构风险的指标,为风险监测和预警提供信息支持。②严格和完善金融机构财务报表制度,制定严格的数据采集内容和格式、方式和方法及采集渠道。金融机构上报的资料,要经过会计师和审计师审计,如发现弄虚作假或拖延,监管部门应给予惩罚。(3)建立良好的公司治理结构金融机构治理结构是否良好对金融风险防范是至关重要的。如果公司治理结构存在缺陷,会增大金融体系风险。国外银行的实践表明,金融风险及金融危机的发生,在某种程度上应归咎于公司治理的不足。我国近些年的金融业改革非常重视法人治理结构的改进,但是国有独资商业银行的所有者与经营者定位还不是很清楚,高管人员仍然集治理权与管理权于一身,缺乏治理与管理的监督机制。股份制商业银行表面上看有着良好治理结构,但实际运行中也存在一些问题,如股东贷款比例过高,小股东收益被忽视等。为此,应在公司治理结构方面做好以下几项工作:①改进国有商业银行的分权结构。②完善公司治理的组织结构。③完善激励机制和制约机制。④加强信息披露和透明度建设。

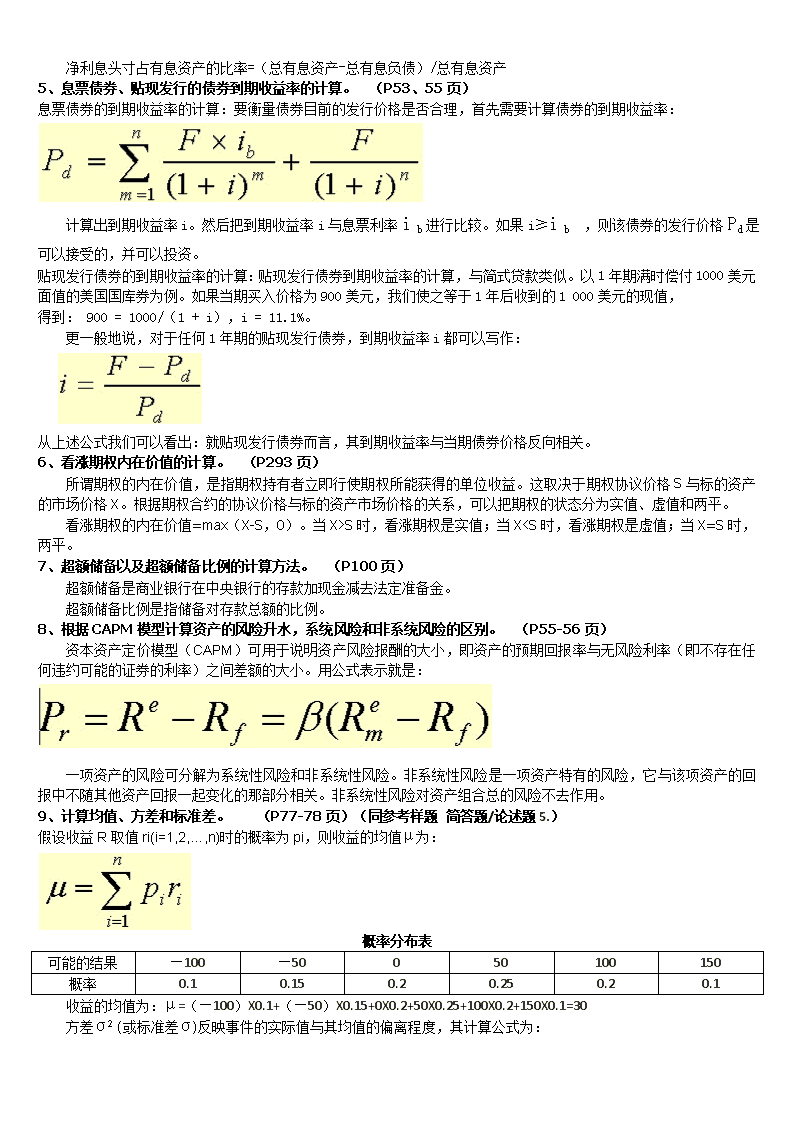

(4)加强审慎监管体系建设构筑以银监会、证监会和保监会为主体、机构内控为基础、行业自律为纽带、社会监督为补充,“四位一体”的复合型金融监管体制,以预防金融风险的发生。①构建监管主体的监管组织机构。②健全我国金融机构的内部监控制度。③建立金融行业自律机制。④充分发挥社会中介的监督作用。(四)计算题(每题15分,共30分)参考样题: 1、贷款风险分析各项指标的计算。(P44-45页)(1)不良贷款余额/全部贷款余额。该指标反映的是银行贷款质量的恶化程度,其中不良贷款余额是指次级类、可疑类和损失类贷款额的总和。如果要更清楚的反映银行不良贷款的分布情况,以便找到问题的集中点,也可以用以下公式表示:①次级贷款余额/全部贷款余额;②可疑贷款余额/全部贷款余额;③损失贷款余额/全部贷款余额。(2)(正常贷款余额+关注贷款余额)/全部贷款余额。这一比率反映的是银行贷款的总体安全程度,也可以用以下公式进行更确切的反映:①正常贷款余额/全部贷款余额;②关注贷款余额/全部贷款余额。正常贷款比例和关注贷款比例还能够反映贷款的变化趋势,如果关注贷款比例增长,说明银行贷款的安全性在降低。(3)加权风险贷款余额/(核心资本+准备金)。这一比率反映的是银行资本可能遭受侵蚀的程度和银行消化这些损失的能力。计算加权风险贷款余额,首先要确定各级别贷款的风险权重。中国人民银行提供的参考权重指标是:正常1%,关注3%~5%,次级15%~25%,可疑50%~75%,损失100%。然后用各级别贷款额乘以相应的权重,再相加,即为加权风险贷款余额。2、针对银行资产和负债结构各项指标计算。(P45-48页)以下8项指标是针对银行资产和负债结构的:(1)存贷款比率=各项贷款期末余额/各项存款期末余额;(2)中长期贷款比率=人民币余期1年以上贷款期末余额/余期1年以上存款期末余额或=外汇余期1年以上贷款期末余额/外汇贷款期末余额;(3)流动性比率=流动性资产期末余额/流动性负债期末余额;(4)国际商业借款比率=(自借国际商业借款+境外发行债券)期末余额/资本净额;(5)境外资金运用比率=(境外贷款+投资+存放境外资金运用)期末余额/外汇资产期末余额;(6)备付金比率=超额准备金期末余额/各项存款期末余额;(7)单个贷款比率=对同一借款客户贷款期末余额/资本净额或=对最大十家客户发放的贷款期末余额/资本净额;(8)拆借资金比率=拆入资金期末余额/各项存款期末余额或=拆出资金期末余额/各项存款期末余额。3、一级资本充足率和总资本充足率的计算方法。(P47页)一级资本充足率=一级资本额∕风险调整资产总资本充足率=(一级资本额+二级资本额)∕风险调整资产4、银行盈利分解分析法的计算公式。(P49页)银行盈利分解分析法的计算公式包括:资本收益率=税后净收入∕总资本资产收益率=税后净收入∕总资产资本乘数=总资产∕总资本净利息收益率=(总利息收入-总利息支出)∕总资产净非利息经营收益率=(非利息经营收入-非利息经营支出)/总资产净非经营收益率=(非经营收入-非经营支出)/总资产所得税税率=所得税支出/总资产有息资产的净利息收益率=(总利息收入-总利息支出)/总有息资产总额有息资产占总资产比率=总有息资产/总资产净利息差额=有息资产的利息收益率-付息负债的支付收益率来自净利息头寸的损益=净利息头寸占有息资产比率X有息负债的利息支付率有息资产的利息收益率=总有息收入/总有息资产有息负债的利息支付率=总利息支出/总有息负债

净利息头寸占有息资产的比率=(总有息资产-总有息负债)/总有息资产5、息票债券、贴现发行的债券到期收益率的计算。(P53、55页)息票债券的到期收益率的计算:要衡量债券目前的发行价格是否合理,首先需要计算债券的到期收益率:计算出到期收益率i。然后把到期收益率i与息票利率ib进行比较。如果i≥ib,则该债券的发行价格Pd是可以接受的,并可以投资。贴现发行债券的到期收益率的计算:贴现发行债券到期收益率的计算,与简式贷款类似。以1年期满时偿付1000美元面值的美国国库券为例。如果当期买入价格为900美元,我们使之等于1年后收到的1000美元的现值,得到:900=1000/(1+i),i=11.1%。更一般地说,对于任何1年期的贴现发行债券,到期收益率i都可以写作:从上述公式我们可以看出:就贴现发行债券而言,其到期收益率与当期债券价格反向相关。6、看涨期权内在价值的计算。(P293页)所谓期权的内在价值,是指期权持有者立即行使期权所能获得的单位收益。这取决于期权协议价格S与标的资产的市场价格X。根据期权合约的协议价格与标的资产市场价格的关系,可以把期权的状态分为实值、虚值和两平。看涨期权的内在价值=max(X-S,0)。当X>S时,看涨期权是实值;当XA,卖方向买方支付差额;如果S

您可能关注的文档

- 《采油工理论试题库》(附答案).doc

- 《量子力学教程》第二版曾谨言答案全.pdf

- 《量子力学教程》第二版答案及补充练习.doc

- 《金属切削原理与刀具》经典试题及答案题库.doc

- 《金属学与热处理》崔忠圻(第二版)课后答案完整版.docx

- 《金属焊接》课后习题参考答案完整版.doc

- 《金融基础概论》复习题答案及精彩解析.pdf

- 《金融基础概论》复习题答案及解析.doc

- 《金融数学》(第二版)习题参考答案(修订版).pdf

- 《针灸学》练习册及答案.pdf

- 《钢结构》期末考试/试题库(含答案).doc

- 《钢结构原理与设计第二版》 4-8章课后答案.doc

- 钢结构原理与设计第二版》__4-8章课后答案.doc

- 《钳工》职业技能鉴定理论考试复习题答案.doc

- 《铁路货运组织》练习册答案.doc

- 《银行业反洗钱操作实务与案例》自测习题、答案.doc

- 《银行会计》复习要点及练习题答案.doc

- 《锅炉原理》试题库及参考答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明

-

关注微信公众号售出明细实时看

关注微信公众号售出明细实时看