- 1.06 MB

- 2022-04-22 11:18:29 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'浙江大学《会计学》车幼梅第二章至第七章答案(含最难第三章第八题)目录第二章..................................................................................................................................3习题一.......................................................................................................................................3习题二.......................................................................................................................................3习题三.......................................................................................................................................3习题四.......................................................................................................................................4习题五.......................................................................................................................................4第三章..................................................................................................................................6习题一.......................................................................................................................................6习题二.......................................................................................................................................6习题三.......................................................................................................................................6习题四.......................................................................................................................................6习题五.......................................................................................................................................7习题六.....................................................................................................................................12习题七.....................................................................................................................................13习题八.....................................................................................................................................14第四章................................................................................................................................27习题一.....................................................................................................................................27习题二.....................................................................................................................................27习题三.....................................................................................................................................27习题四.....................................................................................................................................28习题五.....................................................................................................................................28习题六.....................................................................................................................................29习题七.....................................................................................................................................30习题八.....................................................................................................................................31习题九.....................................................................................................................................31习题十.....................................................................................................................................321

第五章................................................................................................................................34习题一.....................................................................................................................................34习题二.....................................................................................................................................35习题三.....................................................................................................................................35习题四.....................................................................................................................................35习题五.....................................................................................................................................36习题六.....................................................................................................................................37习题七.....................................................................................................................................38习题八.....................................................................................................................................38习题九.....................................................................................................................................39第六章................................................................................................................................40习题一.....................................................................................................................................40习题二.....................................................................................................................................41习题三.....................................................................................................................................41习题四.....................................................................................................................................42第七章................................................................................................................................43习题一.....................................................................................................................................43习题二.....................................................................................................................................44习题三.....................................................................................................................................45习题四.....................................................................................................................................452

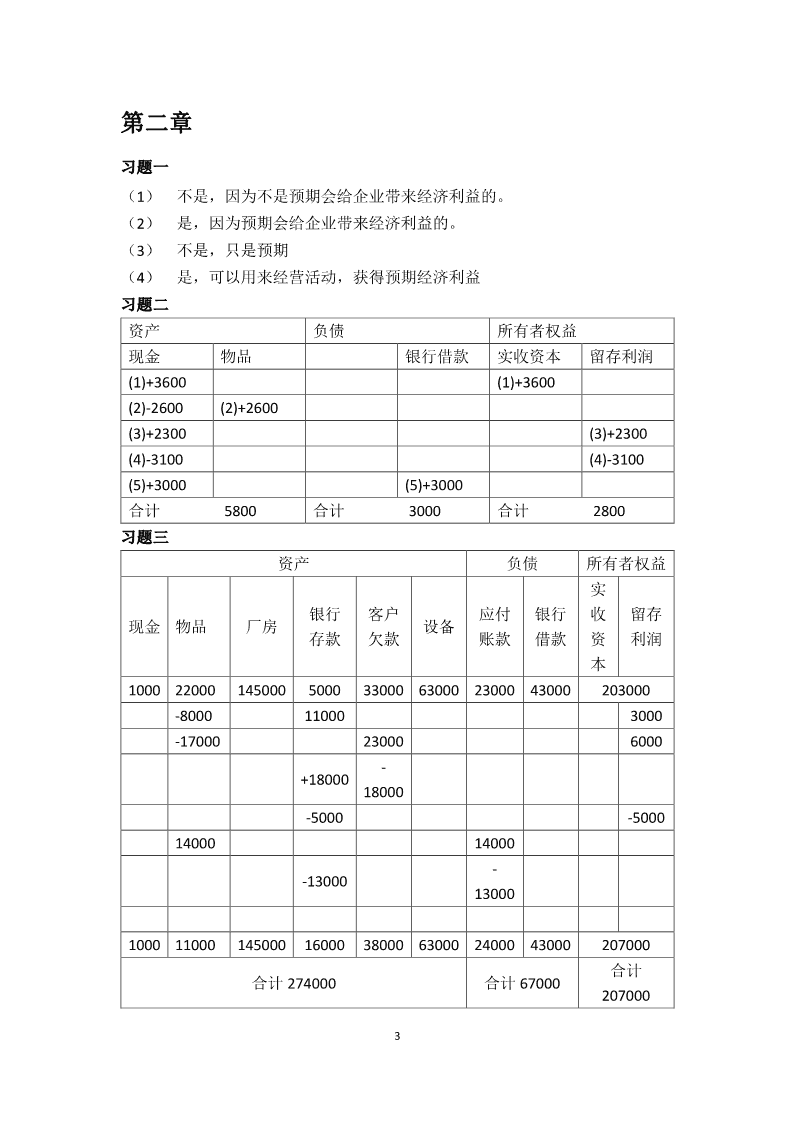

第二章习题一(1)不是,因为不是预期会给企业带来经济利益的。(2)是,因为预期会给企业带来经济利益的。(3)不是,只是预期(4)是,可以用来经营活动,获得预期经济利益习题二资产负债所有者权益现金物品银行借款实收资本留存利润(1)+3600(1)+3600(2)-2600(2)+2600(3)+2300(3)+2300(4)-3100(4)-3100(5)+3000(5)+3000合计5800合计3000合计2800习题三资产负债所有者权益实银行客户应付银行收留存现金物品厂房设备存款欠款账款借款资利润本100022000145000500033000630002300043000203000-8000110003000-17000230006000-+1800018000-5000-50001400014000--13000130001000110001450001600038000630002400043000207000合计合计274000合计670002070003

资产负债表20xx年x月x日单位:元资产负债和所有者权益现金1000负债:物品11000应付账款24000厂房145000银行借款43000银行存款16000所有者权益207000客户欠款38000设备63000总计:274000总计274000利润=收入(11000+23000)-费用(8000+17000+5000)=4000(元)现金净流量=现金流入(11000+18000)-现金流出(5000+13000)=11000(元)习题四资产负债表上并不会明确写出资产10万元的去向。会计报表的主题是企业,所以老板的资产并不会明确指出,但是在所有者权益中可以得到体现。习题五利润表20XX年X月X日—20XX年X月X日单位元收入第一天220第二天140第三天250收入合计610费用第一天180第二天125第三天195费用合计500利润1104

现金流量表20XX年X月X日—20XX年X月X日单位元现金流入第一天220第二天140第三天250现金流入合计610现金流出第一天200第二天210第三天120现金流出合计530现金流量净额80资产负债表20XX年X月X日—20XX年X月X日单位:元资产期初期末权益期初期末现金200280负债存货30所有者权益实收资本200200留存利润110合计200310合计2003105

第三章习题一12345DDBDC678910AACBD1112131415BCCBB习题二12345ACABCABBCBCD678910ABCDADADBCDBC1112131415BCDABCACDBCAD习题三12345×√√√√678910√√√××习题四(1)借:应收账款3510000贷:主营业务收入3000000应交税费—应交增值税(销项税额)510000借:主营业务成本1800000贷:库存商品1800000(2)借:短期贷款1000000贷:银行存款1000000(3)借:银行存款10000000贷:长期贷款10000000(4)借:原材料1500000应交税费—应交增值税(进项税额)255000贷:应付账款1755000(5)借:应付账款17550006

贷:银行存款1755000(6)借:固定资产854700应交税费—应交增值税(进项税额)145299材料采购10000贷:银行存款1009999(7)借:库存现金5000000贷:银行存款5000000借:应付职工薪酬5000000贷:库存现金5000000(8)借:在建工程2000000生产费用2750000车间费用100000管理费用150000贷:应付职工薪酬5000000(9)借:制造费用800000管理费用200000贷:资产折旧1000000(10)借:管理费用600000贷:摊销费用600000(11)借:财务费用500000贷:银行存款500000(12)借:销售费用100000贷:银行存款100000习题五(1)6月1日:借:银行存款1000000贷:应收账款1000000(2)6月2日:借:银行存款200000贷:交易性金融资产1800007

股票收益20000(3)6月3日:借:银行存款600000贷:预收账款600000(4)6月7日:借:库存现金300000贷:银行存款300000借:应付职工薪酬300000贷:库存现金300000(5)6月8日:借;原材料50000贷:银行存款50000(6)6月9日:借:预收账款600000贷:主营业务收入600000(7)6月10日:借:其他应收款5000贷:库存现金5000(8)6月11日:借:短期借款400000应付利息1200贷:银行存款401200(9)6月12日:借:固定资产35000贷:银行存款35000(10)6月14日:借:应付账款18000贷:银行存款18000(11)6月16日:借:管理费用270008

贷:银行存款27000(12)6月20日:借:预付账款120000贷:银行存款120000(13)6月24日:借:管理费用4350库存现金650贷:其他应收款5000(14)6月30日:借:生产成本8004000贷:原材料8004000借方库存现金贷方期初100880(4)300000(4)300000(13)650(7)5000本期发生额300650本期发生额305000期末96530借方银行存款贷方期初1001800(1)1000000(4)300000(2)200000(5)50000(3)600000(8)401200(9)35000(10)18000(11)27000(12)120000本期发生额1800000本期发生额951200期末18506009

借方交易性金融资产贷方期初1001700(2)180000期末821700借方其他应收款贷方期初0(7)5000(13)5000期末余额0借方应收账款贷方期初1001400(1)1000000期末余额1400借方预付账款贷方期初0(12)120000期末余额120000借方应收利息贷方期初余额100420期末余额100420借方长期待摊费用贷方期初余额1000000期末余额1000000借方原材料贷方期初余额1002400(5)50000(14)8004000期末余额9056400借方固定资产贷方期初余额5004000(9)3500010

期末余额5039000借方累计折旧贷方期初500300期末500300借方短期借款贷方(8)400000期初1800000期末1400000借方应付账款贷方(10)18000期初580000期末562000借方应付职工薪酬贷方(4)300000期初300000期末0借方应付利息贷方(8)1200期初180000期末188000借方预收账款贷方(6)600000期初600000(3)600000期末600000借方实收资本贷方期初5000000期末5000000借方利润分配—未分配利润贷方期初1252300期末1252300借方股票收益贷方期初余额0(2)2000011

期末20000借方主营业务收入贷方期初0(6)600000期末600000借方管理费用贷方(11)27000期初0(13)4350借方生产成本贷方(14)8004000期初0习题六现金制应计制经济业务收入费用收入费用1.支付本月水电费2700元。270027002.预付下半年房屋租金12000元。120003.本月负担房屋租金10000元。100004.计提本月负担下月支付的借款利息12001200元。10005.支付上月负担的设备修理费1000元。850006.计提本月设备折旧费85000元。240007.本月应计劳务收入24000元。200008.收到上月提供的劳务收入20000元。50000500009.本月销售商品,并收到货款50000元。9000010.销售商品90000元,货款尚未收到。本月收入合计70000164000本月费用合计1570098900本月利润5430065100合理性:应采用应计制更为合理12

习题七(1)采用红字更正法借:应收账款(11700)贷:主营业务收入(10000)应交税费——应交增值税(销项税额)(1700)借:应收票据11700贷:主营业务收入10000应交税费——应交增值税(销项税额)1700(2)采用红字更正法借:银行存款(200000)贷:应收账款(200000)借:银行存款20000贷:应收账款20000(3)采用补充登记法借:原材料9000应交税费—应交增值税(进项税额)1530贷:应付账款10530(4)采用红字更正法借:管理费用(800)贷:库存现金(800)借:制造费用800贷:库存现金80013

习题八(1)借:生产成本——A21900生产成本——B18100贷:原材料40000(2)借:制造费用2000贷:原材料2000(3)借:库存现金30000贷:银行存款30000(4)借:应付职工薪酬24000贷:库存现金24000(5)借:原材料——甲材料15000应交税费——应交增值税(进项税额)2380贷:银行存款17380(6)借:原材料——乙材料40000应交税费——应交增值税(进项税额)6800贷:应付账款46800(7)借:原材料——乙材料600贷:库存现金600借:应付账款46800贷:银行存款46800(8)借:银行存款3000贷:应收账款3000(9)借:应交税费18000贷:银行存款18000(10)借:生产成本——A10000生产成本——B10000制造费用3000管理费用1000贷:应付职工薪酬——职工工资2400014

(11)借:生产成本——A1400生产成本——B1400制造费用420管理费用140贷:应付职工薪酬——职工福利费3360(12)借:制造费用2380管理费用780贷:累计折旧3160(13)借:制造费用1400贷:长期待摊费用1400(14)借:生产成本——A4600生产成本——B4600贷:制造费用9200(15)借:库存商品——A37900贷:生产成本——A37900(16)借:应收账款131040贷:主营业务收入——A50400主营业务收入——B61600应交税款——应交增值税(销项税额)19040(17)借:主营业务成本80000贷:库存商品——A36000库存商品——B44000(18)借:销售费用1100贷:库存现金1100(19)借:财务费用5000贷:银行存款5000(20)借:管理费用1200贷:长期待摊费用1200(21)借:营业外支出112015

贷:待处理财产损益1120(22)借:其他应付款300贷:营业外收入300(23)借:银行存款2340贷:其他业务收入2000应交税费——应交增值税(销项税额)340借:其他业务支出1500贷:原材料1500(24)借:主营业务收入112000其他业务收入2000营业外收入300贷:本年利润114300借:本年利润91840贷:管理费用3120营业外支出1120财务费用5000主营业务成本80000销售费用1100其他业务支出1500(25)利润=114300-91840=22460所得税=22460×25%=5615借:所得税费用5615贷:应交税金——应交所得税5615(26)净利润=22460-5615=16845盈余公积金=16845×10%=1684.5借:利润分配1684.5贷:盈余公积1684.5结账分录借:本年利润2246016

贷:未分配利润22460借:未分配利润5615贷:所得税费用5615借:未分配利润1684.5贷:利润分配1684.5T形账户借方库存现金贷方期初余额10088(4)24000(3)30000(7)600(18)1100本期借方发生额30000本期贷方发生额25700期末余额14388借方银行存款贷方期初余额100180(3)30000(8)3000(5)17380(23)2340(9)18000(19)5000本期借方发生额5340本期贷方发生额70380期末余额35140借方交易性金融资产贷方期初余额100170本期借方发生额0本期贷方发生额0期末余额10017017

借方应收账款贷方期初余额100140(8)3000(16)131040本期借方发生额131000本期贷方发生额3000期末余额228180借方其他应收款贷方期初余额10042本期借方发生额0本期贷方发生额0期末余额10042借方长期待摊费用贷方期初余额100000(13)1400(20)1200本期借方发生额0本期贷方发生额2600期末余额97400借方原材料贷方期初余额100240(5)15000(7)40600本期借方发生额55600本期贷方发生额43500期末余额112340借方库存商品贷方期初余额168000(17)80000(15)37900本期借方发生额37900本期贷方发生额80000期末余额12590018

借方固定资产贷方期初余额332400本期借方发生额0本期贷方发生额0期末余额332400借方材料采购贷方期初余额0(7)40600(5)15000(6)40000(7)600本期借方发生额40600本期贷方发生额40600期末余额0借方累计折旧贷方期初余额62030(12)3160本期借方发生额0本期贷方发生额3160期末余额65190借方短期借款贷方期初余额180000本期借方发生额0本期贷方发生额0期末余额180000借方应付账款贷方期初余额58000(6)46800本期借方发生额0本期贷方发生额4680019

期末余额104800借方应付职工薪酬贷方(4)24000期初余额24000(10)24000(11)3360本期借方发生额24000本期贷方发生额27360期末余额27360借方应交税费贷方(5)2380期初余额18000(6)6800(16)19040(9)18000(23)340(25)5615本期借方发生额27180本期贷方发生额24995期末余额15815借方预收账款贷方期初余额60000本期借方发生额0本期贷方发生额0期末余额60000借方其他应付款贷方(22)300期初余额9300本期借方发生额300本期贷方发生额0期末余额9000借方实收资本贷方期初余额50000020

本期借方发生额0本期贷方发生额0期末余额500000借方盈余公积贷方期初余额89000(26)1684.5本期借方发生额0本期贷方发生额1684.5期末余额90684.5借方本年利润贷方(24)91840期初余额20930(24)114300本期借方发生额91840本期贷方发生额114300期末余额43390成本、损益类的T形账户,结账分录借方生产成本贷方期初余额0(1)40000(15)37900(10)20000(11)2800(14)9200本期借方发生额72000本期贷方发生额37900期末余额34100借方制造费用贷方期初余额0(2)2000(14)9200(10)3000(11)42021

(12)2380(13)1400本期借方发生额9200本期贷方发生额9200期末余额0借方主营业务收入贷方(24)112000期初余额0(16)112000本期借方发生额112000本期贷方发生额112000期末余额0借方其他业务收入贷方(24)2000期初余额0(13)2000本期借方发生额2000本期贷方发生额2000期末余额0借方营业外收入贷方(24)300期初余额0(22)300本期借方发生额300本期贷方发生额300期末余额0借方其他业务支出贷方期初余额0(24)1500(23)1500本期借方发生额1500本期贷方发生额1500期末余额022

借方销售费用贷方期初余额0(24)1100(18)1100本期借方发生额1100本期贷方发生额1100期末余额0借方管理费用贷方期初余额0(24)3120(10)1000(11)140(12)780(20)1200本期借方发生额3120本期贷方发生额3120期末余额0借方财务费用贷方期初余额0(24)5000(19)5000本期借方发生额5000本期贷方发生额5000期末余额0借方营业外支出贷方期初余额0(24)1120(21)1120本期借方发生额1120本期贷方发生额1120期末余额0借方所得税费用贷方期初余额0(27)561523

(25)5615本期借方发生额5615本期贷方发生额5615期末余额0借方待处理财产损益贷方期初余额0(21)1120本期借方发生额0本期贷方发生额1120期末余额1120借方利润分配——未分配利润贷方(27)1684.5期初余额43390(27)5615本期借方发生额7299.5本期贷方发生额0期末余额36090.5资产负债表编制单位:宏达公司20X9年12月31日单位:元负债和所有资产年末余额年初余额年末余额年初余额者权益流动资产流动负债货币资金49528110268短期借款180000180000交易性金融100170100170应付账款10480058000资产应付职工薪应收账款2281801001402736024000酬其他应收款1004210042应交税费1581518000存货272340268240预收账款600006000024

待处理财产-11200其他应付款90009300损益流动资产流动负659140588860396975349300合计债合计非流动资产非流动负债固定资产267210270370负债合计396975349300长期待摊费97400100000所有者权益用非流动资364610370370实收资本500000500000产合计盈余公积90684.589000未分配利润36090.520930所有者权益626775609930合计负债和所有资产总计10237509592301023750959230者权益总计利润表编制单位:宏达公司20X9年12月31日单位:元项目上年数本期金额一、营业收入114000减:营业成本80000营业税金及附加0销售费用1100管理费用3120财务费用5000资产减值损失0其他业务支出1500加:公允价值变动损益25

二、营业利润23880加:营业外收入300减:营业外支出1120三、利润总额22460减:所得税费用5615四、净利润16845五、每股损益(一)基本每股损益(二)稀释每股损益26

第四章习题一银行存款余额调节表项目金额项目金额企业银行存款日记账余额70830银行对账单余额30525(2)加:银行已收,企业未收8100(1)减:企业已付,银行未付18000(4)加:记账错误270(3)加:企业已收,银行未收31050(6)减:银行已付,企业未付36000(5)减:记账错误5175(7)减:银行已付,企业未付4800调节后余额38400调节后余额38400习题二股票购入借:交易性金融资产——成本50000投资收益250贷:其他货币资金——存储投资款50250股票出售借:其他货币资金——存储投资款79500贷:交易性金融资产——成本50000投资收益29500习题三20×7年5月4日借:应收账款30000贷:主营业务收入30000若采用直接法,20×7、20×8年末均不需要做会计处理20×9年末,注销该笔应收款借:资产减值损失——坏账损失30000贷:应收账款30000若采用备抵法,20×7、20×8年末均应计提坏账准备27

20×9年末,注销该笔应收款借:坏账准备30000贷:应收账款30000对比分析:采用直接法时不符合权责发生制的要求,发生坏账当期的收入会造成较大影响。坏账应分别由该帐发生至该帐成为坏账的几年分担,才符合权责发生制。习题四(1)借:应收账款20500贷:主营业务收入20000库存现金500(2)借:应收票据54000贷:主营业务收入54000(3)借:银行存款25000贷:主营业务收入25000(4)借:预付账款20000贷:银行存款20000(5)借:管理费用5800贷:库存现金5800(6)借:银行存款20500贷:应收账款20500(7)借:原材料40000贷:预付账款20000银行存款20000(8)借:库存现金5000贷:银行存款5000习题五加权平均法5001060010.210009.812009.5平均成本为9.7950060010001200发出成本为(8009001000)9.7926433结存成本为5001060010.210009.812009.526433588728

先进先出法收入发出结存日期摘要数量单价金额数量单价金额数量单价金额1日期初余额50010500060010.2061205001050003日购入60010.20612050010500030010.2030605日发出30010.20306010009.80980030010.2030609日购入10009.80980030010.2030604009.80392018日发出6009.80588012009.50114004009.80392024日购入12009.50114004009.8039206009.50570029日发出6009.50570029日期末余额2800273202700266206009.505700优缺点比较优点缺点只需在月末一次性计算加权平均平时无法确定发出成本,只能在存加权平均法单位成本,计算比较简单货明细帐中登记发出数量(1)比较繁琐;(2)在物价持续上涨的情况下,期先进先出法随时确定存货的发出成本末存货成本接近市场价,而发出成本偏低,会高估企业当期利润。习题六(1)借:原材料100200贷:银行存款100200(2)借:原材料195500贷:其他货币资金——银行汇票195000库存现金500借:银行存款5000贷:其他货币资金——银行汇票5000(3)借:在途物资800000贷:应付账款800000(4)借:预付账款80000贷:银行存款80000(5)8月末暂估入账29

借:原材料170000贷:应付账款170000下月初红字冲回借:原材料(170000)贷:应付账款(170000)(6)借:原材料100000贷:预付账款80000银行存款20000(7)借:生产成本280000制造费用10000管理费用8000贷:原材料298000习题七(1)借:原材料——甲2500贷:待处理财产损溢2500借:待处理财产损溢2500贷:管理费用2500(2)借:待处理财产损溢6000贷:原材料——乙6000借:管理费用6000贷:待处理财产损溢6000(3)借:待处理财产损溢7000贷:原材料——丙7000借:原材料400其他应收款4000管理费用2600贷:待处理财产损溢7000(4)借:待处理财产损溢15000贷:原材料15000借:营业外支出5000其他应收款1000030

贷:待处理财产损溢15000(5)借:资产减值损失40000贷:存货跌价准备40000习题八(1)(7.20.2)500000017000035170000借:长期股权投资—成本35170000应收股利1000000贷:其他货币资金36170000(2)借:其他货币资金1000000贷:应收股利1000000(3)借:长期股权投资—损益调整3000000贷:投资收益3000000(4)借:应收股利1500000贷:长期股权投资—损益调整1500000(5)借:其他货币资金1500000贷:应收股利1500000(6)借:其他货币资金40000000贷:长期股权投资—成本35170000损益调整1500000投资收益3330000习题九(1)设备的原始价值=100000+2000+8000=110000借:在建工程102000应交税费—应交增值税17000贷:银行存款119000借:在建工程8000贷:银行存款8000借:固定资产110000贷:在建工程11000031

(2)平均年限法年折旧=(110000-5000)÷5=21000双倍余额递减法年份期初账面净值折旧率折旧额累计折旧额期末账面净值111000040%44000440006600026600040%26400704003960033960040%15840862402376042376050%9380956201438051438050%93801050005000年数总和法年份原值—净残值尚可使用年限折旧率折旧额累计折旧额1110000-500045/153500035000210500034/152800063000310500023/152100084000410500012/151400098000510500001/157000105000习题十(1)借:研发支出—费用化支出400000贷:银行存款400000借:研发支出—资本化支出500000贷:银行存款500000借:研发支出—资本化支出10000贷:银行存款10000借:无形资产510000贷:研发支出—资本化支出510000借:管理费用400000贷:研发支出—费用化支出400000(2)借:银行存款10000032

贷:其他业务收入100000(3)借:银行存款500000累计摊销400000贷:无形资产800000应交税费—应交营业税25000营业外收入75000(4)借:资产减值损失100000贷:无形资产减值准备100000033

第五章习题一1.按月预提(1)1月1日,借入款项存入银行。借:银行存款150000贷:短期借款150000(2)1月31日,确认当月利息费用。借:财务费用750贷:应付利息7502月28日,3月31日做相同的会计处理。(3)4月1日,支付利息。借:应付利息2250贷:银行存款2250(4)4月30日,5月31日,6月30日分别确认利息费用。分录同(2)。(5)7月1日,借款到期归还本金并支付利息。借:应付利息2250短期借款150000贷:银行存款1522502.直接在支付利息时确认入账。(1)4月1日,支付利息时。借:应付利息2250贷:银行存款2250(2)7月1日,借款到期归还本金并支付利息。借:应付利息2250短期借款150000贷:银行存款152250(3)方法一符合权责发生制要求;方法二可以简化日常的会计处理。34

习题二(1)借:原材料40000贷:应付账款40000(2)借:应付账款20000贷:银行存款19600财务费用400(3)借:应付账款20000贷:银行存款20000习题三(1)借:原材料20000贷:应付票据20000(2)借:应付账款100000贷:应付票据100000(3)借:应付票据100000财务费用1500贷:银行存款101500(4)借:应付票据100000财务费用1500贷:应付帐款101500(5)借:应付票据20000贷:银行存款20000习题四(1)借:在途物资150000应交税费——应交增值税(进项税费)25500贷:银行存款175500(2)借:在途物资34800应交税费——应交增值税(进项税费)520035

贷:银行存款40000(3)借:固定资产200000应交税费——应交增值税(进项税费)34000贷:应付帐款234000(4)借:应收账款351000贷:主营业务收入300000应交税费——应交增值税(销项税费)51000(5)借:待处理财产损溢45100贷:库存商品40000应交税费——应交增值税(进项税额转出)5100(6)借:在建工程70200贷:原材料60000应交税费——应交增值税(进项税额转出)10200(7)借:在建工程88700贷:库存商品70000应交税费——应交增值税(销项税费)18700(8)借:银行存款117000贷:主营业务收入100000应交税费——应交增值税(销项税费)17000借:营业税金及附加10000贷:应交税费——应交消费税10000(9)借:应交税费——应交消费税10000应交税费——应交增值税39000贷:银行存款49000习题五(1)借:生产成本600000制造费用100000管理费用8000036

销售费用60000在建工程50000贷:应付职工薪酬890000(2)借:生产成本60000制造费用10000管理费用8000销售费用6000在建工程5000贷:应付职工薪酬——职工福利费89000(3)借:生产成本60000制造费用10000管理费用8000销售费用6000在建工程5000贷:应付职工薪酬——社会保险费89000(4)借:应付职工薪酬73000贷:其他应收款——职工房租60000其他应收款——代垫药费5000其他应付款——个人所得税8000借:库存现金897000贷:银行存款897000(5)借:应付职工薪酬897000贷:库存现金897000习题六借款时,借:银行存款1000000贷:长期借款100000020×9年12月31日37

借:在建工程90000贷:银行存款900002×10年12月31日借:财务费用90000贷:银行存款900002×11年1月1日借:长期借款1000000贷:银行存款1000000习题七(1)借:银行存款10000000贷:应付债券——面值10000000(2)20×9年12月31日借:在建工程800000贷:应付债券——应付利息8000002×10年12月31日借:财务费用800000贷:应付债券——应付利息8000002×11年12月31日借:财务费用800000贷:应付债券——应付利息800000(3)借:应付债券——面值10000000应付债券——应付利息2400000贷:银行存款12400000习题八发行费用=1000万×4×3%=120万实得发行款=4000万-120万=3880万借:银行存款3880000038

贷:股本10000000资本公积——股票溢价28800000习题九(1)借:资本公积4000000贷:实收资本——A1600000实收资本——B1200000实收资本——C1200000(2)借:所得税费用500000贷:应交税费——应交所得税500000(3)借:利润分配——提取盈余公积150000贷:盈余公积——法定盈余公积150000(4)借:利润分配——现金股利500000贷:应付股利50000039

第六章习题一(1)8月5日借:银行存款35100贷:主营业务收入30000应交税费——应交增值税(销项税额)5100借:主营业务成本22000贷:库存商品22000(2)8月8日借:银行存款27000贷:预收账款27000(3)8月15日借:应收帐款58500贷:主营业务收入50000应交税费——应交增值税(销项税额)8500借:主营业务成本40000贷:库存商品40000(4)8月18日借:银行存款25650预收账款27000贷:主营业务收入45000应交税费——应交增值税(销项税额)7650借:主营业务成本25000贷:库存商品25000(5)8月23日,收到丁企业支付的货款和增值税额。借:银行存款57500财务费用1000贷:应收帐款5850040

习题二确认提供的劳务收入500000050%2500000确认提供的劳务成本(15000001200000)50%1350000(1)实际发生劳务成本时:借:劳务成本1500000贷:应付职工薪酬1500000(2)预收劳务款项时:借:银行存款3000000贷:预收账款3000000(3)确认提供劳务收入并转结提供劳务成本时:借:预收账款2500000贷:主营业务收入2500000借:主营业务成本1350000贷:劳务成本1350000习题三(1)10月1日,用银行存款支付广告费200000元;借:销售费用200000贷:银行存款200000(2)10月5日,用银行存款支付办公大楼保险费30000元;借:管理费用30000贷:银行存款30000(3)10月12日,用银行存款支付上季度应付贷款利息1000元;借:应付利息1000贷:银行存款1000(4)10月18日,用现金支付办公大楼水电费4000元;借:管理费用4000贷:库存现金4000(5)10月31日,计提本月应付管理人员工资50000元,应付销售人员工资30000元。41

借:管理费用50000销售费用30000贷:应付职工薪酬80000习题四(1)将甲公司2008年12月的损益类账户余额结转到本年利润账户,编制有关会计分录。结转主营业务收入、投资收益时:借:主营业务收入1500000投资收益200000贷:本年利润1700000结转主营业务成本、销售费用、管理费用、财务费用、营业外支出时:借:本年利润1210000贷:主营业务成本800000销售费用100000管理费用200000财务费用50000营业外支出60000(2)编制甲公司利润分配的有关会计分录本年法定盈余公积的提取数=30×10%=3万元,提取法定盈余公积的会计分录:借:利润分配——提取法定盈余公积30000贷:盈余公积——法定盈余公积30000本年任意盈余公积的提取数=30×5%=1.5万元,提任意盈余公积的会计分录:借:利润分配——提取任意盈余公积15000贷:盈余公积——任意盈余公积15000计提应当支付给投资者的利润的会计分录:借:利润分配—应付现金股利或利润200000贷:应付股利20000042

第七章习题一资产负债表编制单位:ABC企业20x9年12月31日单位:元负债和股东资产年末余额年初余额年末余额年初余额权益流动资产流动负债货币资金30974978短期借款1900000应收票据2508000应付票据3800000应收账款22731600应付账款36244400应付职工薪预付账款38000006840000酬其他应收款190000应交税费8615778存货94418600应付股利1224202.3其他流动资3800000其他应付款1900000产流动资产合流动负债合15842317860524380.3计计非流动资产非流动负债长期股权投9500000长期借款44080000资非流动负债固定资产8363800044080000合计在建工程1626000负债合计104604380.3工程物资11400000股东权益实收资本无形资产20520000190000000(股本)递延所得税285000资本公积4741275.243

资产其他长期资7600000未分配利润8284522.5产流动资产合股东权益合149207000203025797.7计计负债和股东资产总计307630178307630178权益合计习题二利润表编制单位:ABC企业20x9年度单位:元项目本期金额上期金额一、营业收入475000减:营业成本285000营业税金760销售费用7600管理费用59698财务费用15770资产减值准备11742加:公允价值变动损益0投资收益11970二、营业利润106400加:营业外收入19000减:营业外支出7486三、利润总额117914减:所得税费用32414四、净利润8550044

习题三类别流入流出(6)收回应收账款(1)购买原材料付现经营活动产生的现金流量(3)支付营业税(9)支付水电费(5)变卖设备收入(7)并购子公司付现投资活动产生的现金流量(10)取得现金股利(12)购买股票付现(2)获得银行贷款(4)支付现金股利筹资活动产生的现金流量(8)发行股票收现(11)支付贷款利息习题四现金流类别流入流出量净额经营活动2.发放职工工资8万产生的现10.销售商品收现90万3.缴纳所得税款40万12万金流量11.支付销售场地租金30万投资活动9.出租生产设备获得租5.购买设备现金支付30万产生的现金15万6.建造厂房支付120万-435万金流量12.取得现金股利200万8.购买土地使用权支付500万筹资活动1.发行股票收现2500万产生的现4.支付贷款利息20万2680万7.取得银行贷款200万金流量45'

您可能关注的文档

- 全新版大学英语第二版综合教程4课后答案全.doc

- 全新版大学英语综合教程1课文翻译与课后习题答案.doc

- 全新版大学英语综合教程3(课后答案)完全版.doc

- 全新版大学英语综合教程4(第二版)课后全答案.doc

- 全新版大学英语综合教程第二版第三册课后习题答案.doc

- 全球视野宏观经济学整理答案.docx

- 全球速卖通考试试题.docx

- 全省安全生产法律法规(电视)知识竞赛题库(《安全生产法》)部分,附参考答案).docx

- 全英答案米什金《金融市场与金融机构》课后习题答案.doc

- 八上课本插图研究《八年级物理》课本上册插图研究题及答案.doc

- 八下历史与社会教材活动思考题和课后自我测评参考答案.doc

- 八年级数学下学期课后习题与答案.doc

- 八年级物理声音的产生与传播练习题答案..doc

- 公共基础练习题库.docx

- 公共经济学部分课后答案.pdf

- 公开选拔考试《公文写作与处理》习题及答案(1).doc

- 公开选拔考试《公文写作与处理》习题及答案.doc

- 公文写作与处理课本课后习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明