- 245.50 KB

- 2022-04-22 11:41:07 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

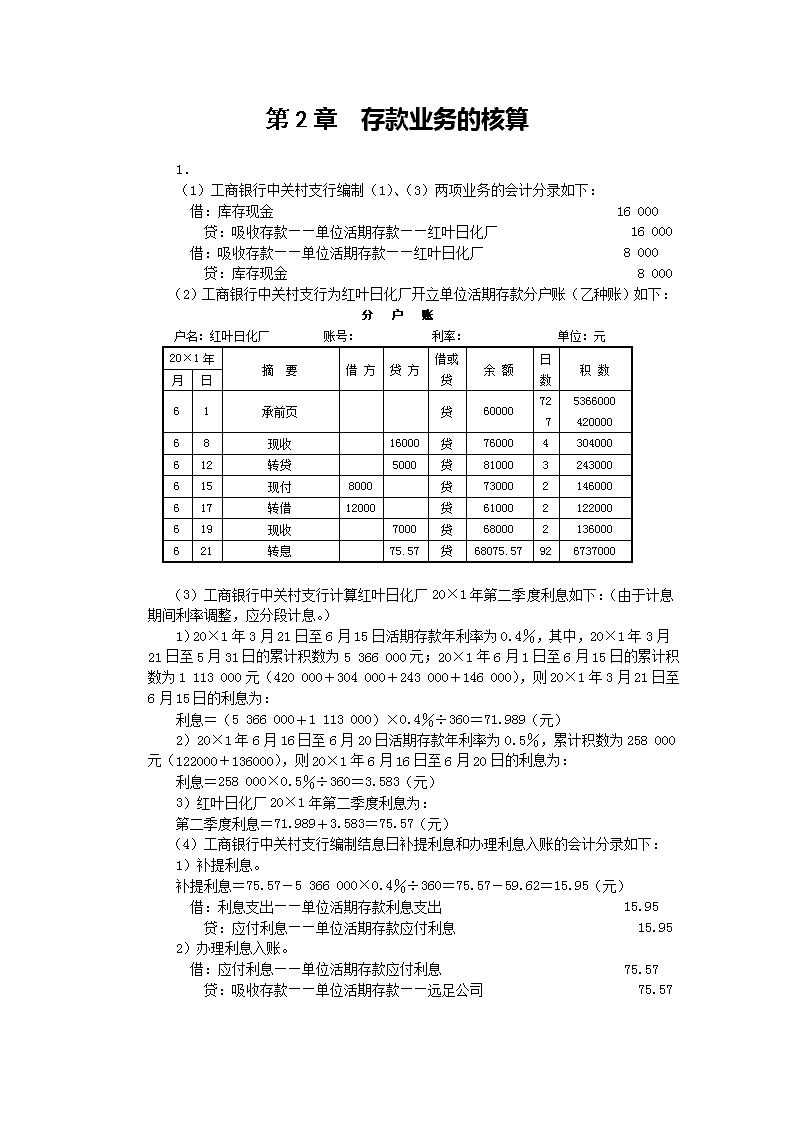

'第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金16000贷:吸收存款——单位活期存款——红叶日化厂16000借:吸收存款——单位活期存款——红叶日化厂8000贷:库存现金8000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元20×1年摘要借方贷方借或贷余额日数积数月日61承前页贷60000727536600042000068现收16000贷760004304000612转贷5000贷810003243000615现付8000贷730002146000617转借12000贷610002122000619现收7000贷680002136000621转息75.57贷68075.57926737000(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。)1)20×1年3月21日至6月15日活期存款年利率为0.4%,其中,20×1年3月21日至5月31日的累计积数为5366000元;20×1年6月1日至6月15日的累计积数为1113000元(420000+304000+243000+146000),则20×1年3月21日至6月15日的利息为:利息=(5366000+1113000)×0.4%÷360=71.989(元)2)20×1年6月16日至6月20日活期存款年利率为0.5%,累计积数为258000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258000×0.5%÷360=3.583(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=71.989+3.583=75.57(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。补提利息=75.57-5366000×0.4%÷360=75.57-59.62=15.95(元)借:利息支出——单位活期存款利息支出15.95贷:应付利息——单位活期存款应付利息15.952)办理利息入账。借:应付利息——单位活期存款应付利息75.57贷:吸收存款——单位活期存款——远足公司75.57

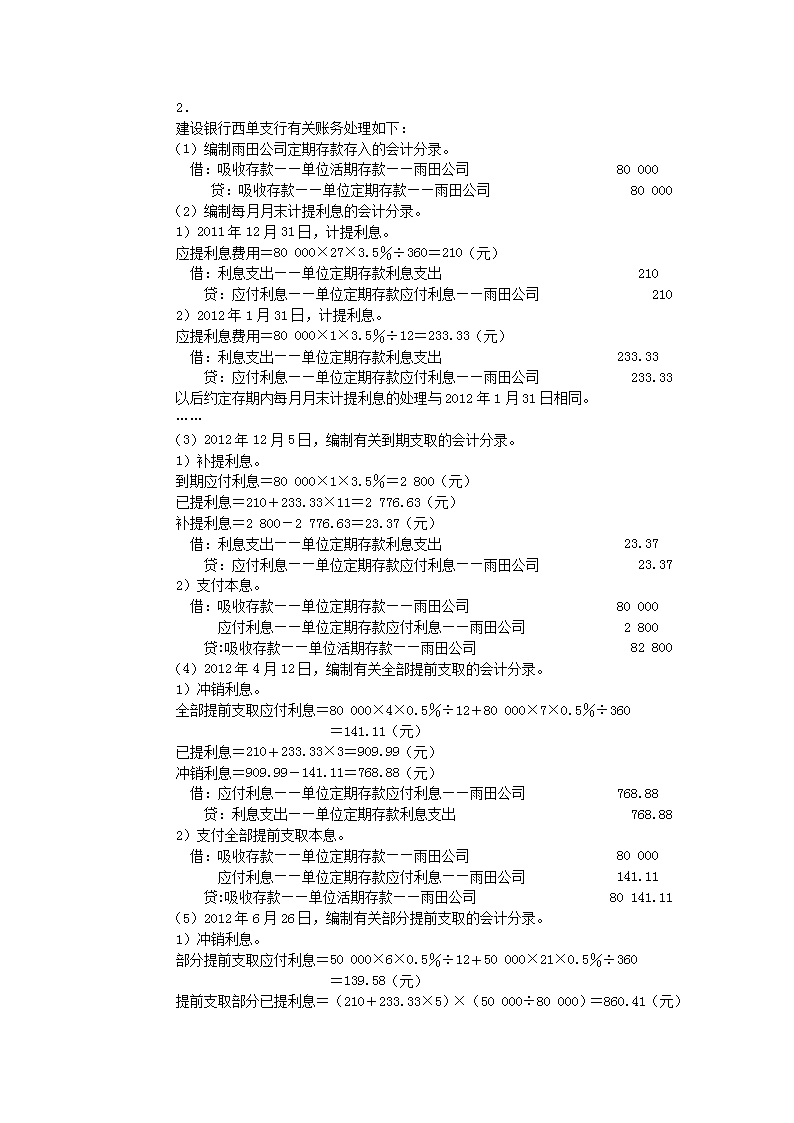

2.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。借:吸收存款——单位活期存款——雨田公司80000贷:吸收存款——单位定期存款——雨田公司80000(2)编制每月月末计提利息的会计分录。1)2011年12月31日,计提利息。应提利息费用=80000×27×3.5%÷360=210(元)借:利息支出——单位定期存款利息支出210贷:应付利息——单位定期存款应付利息——雨田公司2102)2012年1月31日,计提利息。应提利息费用=80000×1×3.5%÷12=233.33(元)借:利息支出——单位定期存款利息支出233.33贷:应付利息——单位定期存款应付利息——雨田公司233.33以后约定存期内每月月末计提利息的处理与2012年1月31日相同。……(3)2012年12月5日,编制有关到期支取的会计分录。1)补提利息。到期应付利息=80000×1×3.5%=2800(元)已提利息=210+233.33×11=2776.63(元)补提利息=2800-2776.63=23.37(元)借:利息支出——单位定期存款利息支出23.37贷:应付利息——单位定期存款应付利息——雨田公司23.372)支付本息。借:吸收存款——单位定期存款——雨田公司80000应付利息——单位定期存款应付利息——雨田公司2800贷:吸收存款——单位活期存款——雨田公司82800(4)2012年4月12日,编制有关全部提前支取的会计分录。1)冲销利息。全部提前支取应付利息=80000×4×0.5%÷12+80000×7×0.5%÷360=141.11(元)已提利息=210+233.33×3=909.99(元)冲销利息=909.99-141.11=768.88(元)借:应付利息——单位定期存款应付利息——雨田公司768.88贷:利息支出——单位定期存款利息支出768.882)支付全部提前支取本息。借:吸收存款——单位定期存款——雨田公司80000应付利息——单位定期存款应付利息——雨田公司141.11贷:吸收存款——单位活期存款——雨田公司80141.11(5)2012年6月26日,编制有关部分提前支取的会计分录。1)冲销利息。部分提前支取应付利息=50000×6×0.5%÷12+50000×21×0.5%÷360=139.58(元)提前支取部分已提利息=(210+233.33×5)×(50000÷80000)=860.41(元)

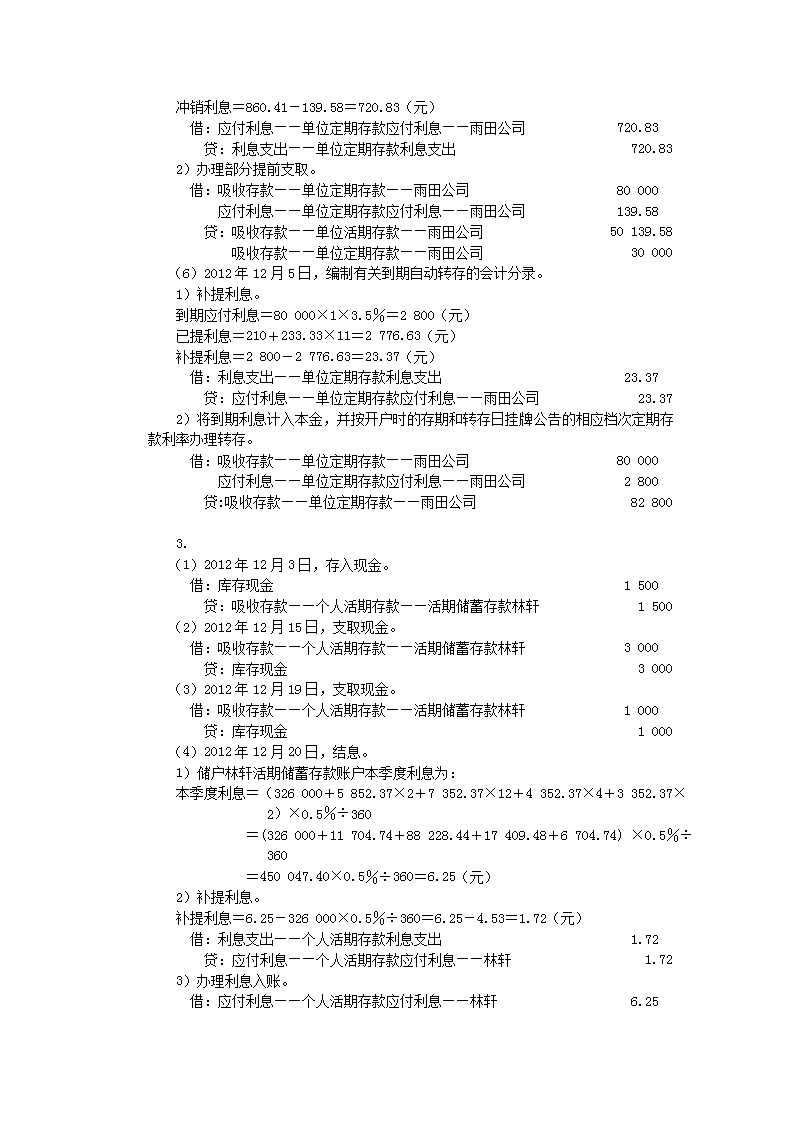

冲销利息=860.41-139.58=720.83(元)借:应付利息——单位定期存款应付利息——雨田公司720.83贷:利息支出——单位定期存款利息支出720.832)办理部分提前支取。借:吸收存款——单位定期存款——雨田公司80000应付利息——单位定期存款应付利息——雨田公司139.58贷:吸收存款——单位活期存款——雨田公司50139.58吸收存款——单位定期存款——雨田公司30000(6)2012年12月5日,编制有关到期自动转存的会计分录。1)补提利息。到期应付利息=80000×1×3.5%=2800(元)已提利息=210+233.33×11=2776.63(元)补提利息=2800-2776.63=23.37(元)借:利息支出——单位定期存款利息支出23.37贷:应付利息——单位定期存款应付利息——雨田公司23.372)将到期利息计入本金,并按开户时的存期和转存日挂牌公告的相应档次定期存款利率办理转存。借:吸收存款——单位定期存款——雨田公司80000应付利息——单位定期存款应付利息——雨田公司2800贷:吸收存款——单位定期存款——雨田公司828003.(1)2012年12月3日,存入现金。借:库存现金1500贷:吸收存款——个人活期存款——活期储蓄存款林轩1500(2)2012年12月15日,支取现金。借:吸收存款——个人活期存款——活期储蓄存款林轩3000贷:库存现金3000(3)2012年12月19日,支取现金。借:吸收存款——个人活期存款——活期储蓄存款林轩1000贷:库存现金1000(4)2012年12月20日,结息。1)储户林轩活期储蓄存款账户本季度利息为:本季度利息=(326000+5852.37×2+7352.37×12+4352.37×4+3352.37×2)×0.5%÷360=(326000+11704.74+88228.44+17409.48+6704.74)×0.5%÷360=450047.40×0.5%÷360=6.25(元)2)补提利息。补提利息=6.25-326000×0.5%÷360=6.25-4.53=1.72(元)借:利息支出——个人活期存款利息支出1.72贷:应付利息——个人活期存款应付利息——林轩1.723)办理利息入账。借:应付利息——个人活期存款应付利息——林轩6.25

贷:吸收存款——个人活期存款——活期储蓄存款林轩6.25(5)2012年12月27日,结清销户。1)补提利息。计算上一结息日次日(2012年12月21日)至结清日的应付利息如下:应付利息=(3352.37+6.25)×6×0.5%÷360=0.28(元)由于上一结息日次日(2012年12月21日)至结清日的已提利息为0,因此,结清时应补提的利息为0.28元。借:利息支出——个人活期存款利息支出0.28贷:应付利息——个人活期存款应付利息——林轩0.282)结清支付本息,销户。借:吸收存款——个人活期存款——活期储蓄存款林轩3358.62应付利息——个人活期存款应付利息——林轩0.28贷:库存现金3358.904.农业银行亚运村支行有关账务处理如下:(1)编制该储户整存整取定期储蓄存款存入的会计分录。借:库存现金10000贷:吸收存款——定期储蓄存款——整存整取谢菲10000(2)编制每月月末计提利息的会计分录。1)20×2年9月30日,计提利息。应提利息费用=10000×28×3.15%÷360=24.50(元)借:利息支出——定期储蓄存款利息支出24.50贷:应付利息——定期储蓄存款应付利息——谢菲24.502)20×2年10月31日,计提利息。应提利息费用=10000×1×3.15%÷12=26.25(元)借:利息支出——定期储蓄存款利息支出26.25贷:应付利息——定期储蓄存款应付利息——谢菲26.25以后约定存期内每月月末计提利息的处理与20×2年10月31日相同。……(3)20×3年3月3日,编制有关到期支取的会计分录。1)补提利息。到期应付利息=10000×6×3.15%÷12=157.50(元)已提利息=24.50+26.25×5=155.75(元)补提利息=157.50-155.75=1.75(元)借:利息支出——定期储蓄存款利息支出1.75贷:应付利息——定期储蓄存款应付利息——谢菲1.752)支付本息。利息税=157.50×5%=7.88(元)税后利息=157.50-7.88=149.62(元)借:吸收存款——定期储蓄存款——整存整取谢菲10000应付利息——定期储蓄存款应付利息——谢菲157.50贷:库存现金10149.62应交税费——应交代扣利息税7.88

(4)20×3年5月15日,编制有关逾期支取的会计分录。1)逾期后每月月末计提利息。①20×3年3月31日,计提利息。应提利息费用=10000×1×0.81%÷12=6.75(元)借:利息支出——定期储蓄存款利息支出6.75贷:应付利息——定期储蓄存款应付利息——谢菲6.752)20×3年4月30日,计提利息。应提利息费用=10000×1×0.81%÷12=6.75(元)借:利息支出——定期储蓄存款利息支出6.75贷:应付利息——定期储蓄存款应付利息——谢菲6.753)20×3年5月15日,办理逾期支取。①补提利息。逾期利息=10000×2×0.81%÷12+10000×12×0.81%÷360=13.5+2.7=16.20(元)应付利息=到期利息+逾期利息=157.50+16.20=173.70(元)已提利息=24.50+26.25×5+6.75×2=169.25(元)补提利息=173.70-169.25=4.45(元)借:利息支出——定期储蓄存款利息支出4.45贷:应付利息——定期储蓄存款应付利息——谢菲4.45②支付逾期支取本息。利息税=173.70×5%=8.69(元)税后利息=173.70-8.69=165.01(元)借:吸收存款——定期储蓄存款——整存整取谢菲10000应付利息——定期储蓄存款应付利息——谢菲173.70贷:库存现金10165.01应交税费——应交代扣利息税8.695.吸收存款初始确认金额=100000(元)设吸收存款的实际月利率为IRR,则有:即:实际月利率IRR=0.37351%,合同月利率为0.39%(4.68%÷12)实际利率法计算利息费用和吸收存款摊余成本表时间期初摊余成本利息费用(实际月利率0.37351%)现金流出期末摊余成本利息调整20×1.11.30100000223.940100223.94借23.0620×1.12.31100223.94374.350100598.29借15.6520×2.1.31100598.29375.740100974.03借14.2620×2.2.28100974.03377.150101351.18借12.8520×2.3.31101351.18378.560101729.74借11.4420×2.4.30101729.74379.970102109.71借10.03

20×2.5.31102109.71381.390102491.10借8.6120×2.6.30102491.10382.810102873.91借7.1920×2.7.31102873.91384.240103258.16借5.7620×2.8.31103258.16385.680103643.84借4.3220×2.9.30103643.84387.120104030.96借2.8820×2.10.31104030.96388.570104419.52借1.4320×2.11.30104419.52390.020104809.54贷0.0220×2.12.31104809.54391.470105201.01贷1.4720×3.1.31105201.01392.940105593.95贷2.9420×3.2.28105593.95394.400105988.35贷4.4020×3.3.31105988.35395.880106384.23贷5.8820×3.4.30106384.23397.360106781.59贷7.3620×3.5.31106781.59398.840107180.43贷8.8420×3.6.30107180.43400.330107580.76贷10.3320×3.7.31107580.76401.820107982.58贷11.8220×3.8.31107982.58403.330108385.91贷13.3320×3.9.30108385.91404.830108790.74贷14.8320×3.10.31108790.74406.34109197.08贷16.3420×3.11.12109197.08162.92﹡1093600贷19.92合计—9360109360—余额0﹡考虑了小数点尾差。即162.92为倒挤求出(162.92=109360-109197.08),与存在0.04的小数点尾差。根据上表数据,工商银行清华园支行编制会计分录如下:(1)编制该储户整存整取定期储蓄存款存入的会计分录。借:库存现金100000贷:吸收存款——定期储蓄存款——整存整取肖亮(本金)100000(2)编制每月月末计提利息的会计分录。1)20×1年11月30日,计提利息。应提利息费用=应付利息=100000×19×4.68%÷360=247(元)借:利息支出——定期储蓄存款利息支出223.94吸收存款——定期储蓄存款——整存整取肖亮(利息调整)23.06贷:应付利息——定期储蓄存款应付利息——肖亮2472)20×1年12月31日,计提利息。应提利息费用=100223.94×0.37351%=374.35(元)应付利息=100000×1×4.68%÷12=390(元)借:利息支出——定期储蓄存款利息支出374.35吸收存款——定期储蓄存款——整存整取肖亮(利息调整)15.65贷:应付利息——定期储蓄存款应付利息——肖亮3903)20×2年1月31日,20×2年2月28日(闰年29日),……,20×3年10月31日,计提利息的会计分录略。(3)编制该储户办理到期支取的会计分录。

1)20×3年11月12日,计提利息。利息费用=162.92(元)应付利息=100000×11×4.68%÷360=143(元)借:利息支出——定期储蓄利息支出162.92贷:应付利息——定期储蓄存款应付利息——肖亮143吸收存款——定期储蓄存款——整存整取肖亮(利息调整)19.922)20×3年11月12日,支付到期本息。到期利息=100000×2×4.68%=9360(元)利息税=9360×5%=468(元)税后利息=9360-468=8892(元)借:吸收存款——定期储蓄存款——整存整取肖亮(本金)100000应付利息——定期储蓄存款应付利息——肖亮9360贷:库存现金108892应交税费——应交代扣利息税4686.工商银行金融街支行有关账务处理如下:(1)编制该储户存本取息定期储蓄存款存入的会计分录。借:库存现金360000贷:吸收存款——定期储蓄存款——存本取息崔佳360000(2)编制每月月末计提利息和每月15日支取利息的会计分录。1)20×1年1月31日,计提利息。利息=360000×17×3.1%÷360=527(元)借:利息支出——定期储蓄存款利息支出527贷:应付利息——定期储蓄存款应付利息——崔佳5272)20×1年2月15日,支取利息。利息总额=360000×1×3.1%=11160(元)每次取息额=11160÷12=930(元)利息税=930×5%=46.50(元)借:应付利息——定期储蓄存款应付利息——崔佳930贷:库存现金883.50应交税费——应交代扣利息税46.503)20×1年2月28日(闰年29日),计提利息。利息=360000×1×3.1%÷12=930(元)借:利息支出——定期储蓄存款利息支出930贷:应付利息——定期储蓄存款应付利息——崔佳930以后每月计提利息和支取利息的会计分录略。……(3)编制该储户办理到期支取的会计分录。1)20×2年1月15日,补提利息。到期利息=11160(元)已提利息=(527+930×11)=10757(元)补提利息=11160-10757=403(元)借:利息支出——定期储蓄存款利息支出403

贷:应付利息——定期储蓄存款应付利息——崔佳4032)20×2年1月15日,支付本金和剩余利息。借:吸收存款——定期储蓄存款——存本取息××人360000应付利息——定期储蓄存款应付利息——崔佳930贷:库存现金360883.50应交税费——应交代扣利息税46.50(4)编制该储户全部提前支取的会计分录。1)20×1年9月19日,冲销已支付的利息。已支付的利息=930×8=7440(元)借:库存现金7068应交税费——应交代扣利息税372贷:应付利息——定期储蓄存款应付利息——崔佳74402)20×1年9月19日,冲销全部提前支取应付利息与已提利息的差额。全部提前支取应付利息=360000×8×0.5%÷12+360000×4×0.5%÷360=1200+20=1220(元)利息税利息税=1220×5%=61(元)已提利息=(527+930×7)=7037(元)冲销利息=7037-1220=5817(元)借:应付利息——定期储蓄存款应付利息——崔佳5817贷:利息支出——定期储蓄存款利息支出58173)20×1年9月19日,支付全部提前支取本息。借:吸收存款——定期储蓄存款——存本取息崔佳360000应付利息——定期储蓄存款应付利息——崔佳1220贷:库存现金361159应交税费——应交代扣利息税61柜员应支付给存款人的现金为361159-7068=354091(元)。7.招商银行建国门支行有关账务处理如下:(1)编制该储户定活两便储蓄存款存入的会计分录。借:库存现金10000贷:吸收存款——个人活期存款——定活两便储蓄存款董娜10000(2)编制每月月末计提利息的会计分录。1)20×1年3月31日,计提利息。利息=10000×22×1.8%÷360=11(元)借:利息支出——个人活期存款利息支出11贷:应付利息——个人活期存款应付利息——董娜112)20×1年4月30日,计提利息。利息=10000×1×1.8%÷12=15(元)借:利息支出——个人活期存款利息支出15贷:应付利息——个人活期存款应付利息——董娜15以后每月计提利息的会计分录略。……(3)编制该储户办理支取的会计分录。

1)20×2年5月22日,补提或冲销利息。支取时应付利息=(10000×1×3.5%+10000×2×3.5%÷12+10000×12×3.5%÷360)×60%=(350+58.33+11.67)×60%=252(元)利息税=252×5%=12.60(元)已提利息=(11+15×13)=206(元)补提利息=252-206=46(元)借:利息支出——个人活期存款利息支出46贷:应付利息——个人活期存款应付利息——董娜462)20×2年5月22日,支付本息。借:吸收存款——个人活期存款——定活两便储蓄存款董娜10000应付利息——个人活期存款应付利息——董娜252贷:库存现金10239.40应交税费——应交代扣利息税12.608.交通银行三元支行有关账务处理如下:(1)编制该储户个人通知存款存入的会计分录。借:吸收存款——个人活期存款——个人结算存款沈峰100000贷:吸收存款——个人通知存款——沈峰100000(2)编制每月月末计提利息的会计分录。1)20×1年3月31日,计提利息。利息=100000×31×1.62%÷360=139.50(元)借:利息支出——个人通知存款利息支出139.50贷:应付利息——个人通知存款应付利息——沈峰139.502)20×1年4月30日,计提利息。开户日至计提日应提利息=100000×(31+30)×1.49%÷360=252.47(元)前期已提利息=139.50(元)本期应提利息=252.47-139.50=112.97(元)借:利息支出——个人通知存款利息支出112.97贷:应付利息——个人通知存款应付利息——沈峰112.97(3)编制该储户办理支取的会计分录。1)20×1年5月10日,补提利息。支取部分应付利息=50000×(31+30+9)×1.49%÷360=144.86(元)支取部分已提利息=252.47÷2=126.24(元)支取部分补提利息=144.86-126.24=18.62(元)借:利息支出——个人通知存款利息支出18.62贷:应付利息——个人通知存款应付利息——沈峰18.622)20×1年5月10日,办理部分支取。借:吸收存款——个人通知存款——沈峰100000应付利息——个人通知存款应付利息——沈峰144.86贷:库存现金50144.86吸收存款——个人通知存款——沈峰50000

9.(1)三家银行支付利息不同的原因:定期存款利息的计算采用逐笔计息法,即在支取时,按预先确定的计息公式逐笔计算利息,利随本清。中国人民银行公布的计息公式为:1)计息期为整年或整月时,计息公式为:利息=本金×年(月)数×年(月)利率;2)计息期有整年或整月,又有零头天数时,计息公式为:利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率;3)将计息期全部化为实际天数计算利息时,计息公式为:利息=本金×实际天数×日利率。各商业银行可以自行选择计息公式,并按预先选择和确定的计息公式逐笔计算利息。由于这三家银行所预先选择和确定的计息公式不同,因此计算支付给程女士的利息不同。(2)三家银行支付给程女士的利息计算如下:1)南京银行支付给程女士的利息计算:40000×365天×2.25%÷360+[40000+40000×365天×2.25%÷360×(1-20%)]×40天×0.72%÷360=912.5+[40000+912.5×(1-20%)]×40天×0.72%÷360=912.5+[40000+730]×40天×0.72%÷360=912.5+32.58=945.08税后利息=945.08×(1-20%)=756.062)上海浦发银行支付给程女士的利息计算:40000×1年×2.25%+[40000+40000×1年×2.25%×(1-20%)]×1个月×0.72%÷12+[40000+40000×1年×2.25%×(1-20%)]×12天×0.72%÷360=900+[40000+900×(1-20%)]×1个月×0.72%÷12+[40000+900×(1-20%)]×12天×0.72%÷360=900+[40000+720]×1个月×0.72%÷12+[40000+720]×12天×0.72%÷360=900+24.43+9.77=934.2税后利息=934.2×(1-20%)=747.363)招商银行支付给程女士的利息计算:40000×1年×2.25%+[40000+40000×1年×2.25%×(1-20%)]×40天×0.72%÷360=900+[40000+900×(1-20%)]×40天×0.72%÷360=900+[40000+720]×40天×0.72%÷360=900+32.58=932.58税后利息=932.58×(1-20%)=746.06第3章贷款与贴现业务的核算

1.贷款初始确认金额=1000000+10000=1010000(元)设贷款的实际利率为IRR,根据公式,得:由计算结果可知,实际月利率IRR=0.8652%,与合同月利率不相等。由于贷款发放时发生了交易费用1万元,实际付息周期(按年)与计息周期(按月)也不相同,因此,其实际利率与合同利率不相等。采用实际利率法计算利息收入和贷款摊余成本的数据见下表所示:实际利率法计算利息收入和贷款摊余成本表时间期初摊余成本利息收入(实际月利率0.8652%)现金流入期末摊余成本利息调整2011.12.3110100001010000借100002012.1.311010000873901018739贷12612012.2.291018739881401027553贷11862012.3.311027553889001036443贷11102012.4.301036443896801045411贷10322012.5.311045411904501054456贷9552012.6.301054456912301063579贷8772012.7.311063579920201072781贷7982012.8.311072781928201082063贷7182012.9.301082063936201091425贷6382012.10.311091425944301100868贷5572012.11.301100868952501110393贷4752012.12.311110393960711200000贷393合计—1100001120000—余额0根据上表数据,工商银行海淀支行有关账务处理如下:(1)编制发放贷款的会计分录。2011年12月31日,发放贷款时:借:贷款——流动资金贷款——天意公司(本金)1000000贷款——流动资金贷款——天意公司(利息调整)10000贷:吸收存款——单位活期存款——天意公司1000000吸收存款——单位活期存款——环亚公司10000(2)编制每月月末计提利息的会计分录。1)2012年1月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入8739贷款——流动资金贷款——天意公司(利息调整)12612)2012年2月29日,计提利息时:

借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入8814贷款——流动资金贷款——天意公司(利息调整)11863)2012年3月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入8890贷款——流动资金贷款——天意公司(利息调整)11104)2012年4月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入8968贷款——流动资金贷款——天意公司(利息调整)10325)2012年5月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9045贷款——流动资金贷款——天意公司(利息调整)9556)2012年6月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9123贷款——流动资金贷款——天意公司(利息调整)8777)2012年7月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9202贷款——流动资金贷款——天意公司(利息调整)7988)2012年8月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9282贷款——流动资金贷款——天意公司(利息调整)7189)2012年9月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9362贷款——流动资金贷款——天意公司(利息调整)63810)2012年10月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9443贷款——流动资金贷款——天意公司(利息调整)55711)2012年11月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9525贷款——流动资金贷款——天意公司(利息调整)47512)2012年12月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司10000贷:利息收入——流动资金贷款利息收入9607贷款——流动资金贷款——天意公司(利息调整)393(3)编制到期收回本息的会计分录。

2012年12月31日,收回贷款本息时:借:吸收存款——单位活期存款——天意公司1120000贷:贷款——流动资金贷款——天意公司(本金)1000000应收利息——流动资金贷款应收利息——天意公司1200002.贷款初始确认金额=1000000-1000000×3.047%=969530(元)设贷款的实际利率为IRR,根据公式,得:采用实际利率法计算利息收入和贷款摊余成本的数据见下表所示:实际利率法计算利息收入和贷款摊余成本表时间期初摊余成本利息收入(实际季利率3.8%)现金流入期末摊余成本利息调整2011.12.31969530969530贷304702012.3.319695303684201006372借68422012.6.3010063723824201044614借73422012.9.3010446143969501084309借78682012.12.31108430941199.81*1125508.810借8418合计—155978.811125508.81—余额0备注:41199.81为倒挤求出,即125508.81+30470-36842-38242-39695=41199.81,与1084309×3.8%=41203.74存在小数点尾差。根据上表数据,工商银行海淀支行有关账务处理如下:(1)编制发放贷款的会计分录。2011年12月31日,发放贷款时:借:贷款——流动资金贷款——天意公司(本金)1000000贷:吸收存款——单位活期存款——天意公司969530贷款——流动资金贷款——天意公司(利息调整)30470(2)编制每季季末计提利息的会计分录。1)2012年3月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司(1000000×3%)30000贷款——流动资金贷款——天意公司(利息调整)6842贷:利息收入——流动资金贷款利息收入368422)2012年6月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司[(1000000+30000)×3%]30900贷款——流动资金贷款——天意公司(利息调整)7342贷:利息收入——流动资金贷款利息收入38242

3)2012年9月30日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司[(1000000+30000+30900)×3%]31827贷款——流动资金贷款——天意公司(利息调整)7868贷:利息收入——流动资金贷款利息收入396954)2012年12月31日,计提利息时:借:应收利息——流动资金贷款应收利息——天意公司[(1000000+30000+30900+31827)×3%]32781.81贷款——流动资金贷款——天意公司(利息调整)8418贷:利息收入——流动资金贷款利息收入41199.81(3)编制到期收回本息的会计分录。2012年12月31日,收回贷款本息时:借:吸收存款——单位活期存款——天意公司1125508.81贷:贷款——流动资金贷款——天意公司(本金)1000000应收利息——流动资金贷款应收利息——天意公司125508.813.(1)20×3年12月31日未确认减值损失前,H银行对迪克公司贷款的摊余成本计算如下:20×1年1月1日,对迪克公司贷款的摊余成本=4900(万元)20×1年12月31日,对迪克公司贷款的摊余成本=4900+4900×10.53%-500=4915.97(万元)20×2年12月31日,对迪克公司贷款的摊余成本=4915.97×(1+10.53%)-500=4933.62(万元)20×3年12月31日,对迪克公司贷款(确认减值损失前)的摊余成本=4933.62×(1+10.53%)-500=4953.13(万元)(2)20×3年12月31日,对迪克公司贷款预计将收到的现金流量现值计算如下:500×(1+10.53%)﹣1+2500×(1+10.53%)﹣2≈2498.71(万元)(3)20×3年12月31日,H银行对迪克公司贷款应确认的减值损失=4953.13-2498.71=2454.42(万元)4.(1)20×1年1月1日,发放贷款时:借:贷款——××贷款——A公司(本金)15000000贷:吸收存款——单位活期存款——A公司15000000(2)20×1年12月31日,计提并收到贷款利息时:借:应收利息——××贷款应收利息——A公司1500000贷:利息收入 ——××贷款利息收入1500000借:吸收存款——单位活期存款——A公司1500000贷:应收利息——××贷款应收利息——A公司1500000(3)20×2年12月31日,计提利息时:借:应收利息——××贷款应收利息——A公司1500000贷:利息收入——××贷款利息收入1500000确认贷款减值损失:

贷款减值损失=未确认减值损失前的摊余成本-新预计未来现金流量现值=(贷款本金+应收未收利息)-新预计未来现金流量现值=16500000-9766600=6733400(元)借:资产减值损失——贷款准备支出6733400贷:贷款损失准备6733400借:贷款——××贷款——A公司(已减值)16500000贷:贷款——××贷款——A公司(本金)15000000应收利息——××贷款应收利息——A公司1500000(4)20×3年12月31日,确认减值贷款利息收入时:减值贷款利息收入=贷款摊余成本×实际利率=9766600×10%≈976660(元)借:贷款损失准备976660贷:利息收入——××贷款利息收入97666020×3年12月31日贷款的摊余成本=9766600+976660=10743260(元)(5)20×4年12月31日,确认减值贷款利息收入时:借:贷款损失准备1074326贷:利息收入——××贷款利息收入1074326实际收到现金时:借:吸收存款——单位活期存款——A公司9000000贷:贷款——××贷款——A公司(已减值)9000000确认贷款减值损失时:借:资产减值损失——贷款准备支出999386贷:贷款损失准备999386注:20×4年12月31日计提贷款损失准备前,贷款的摊余成本=10743260+1074326-9000000=2817586(元)。由于R银行对20×5年及20×6年的现金流入预期不变,因此,应调整的贷款损失准备=2817586-1818200=999386(元)。相关计算如下表如示。现值计算金额单位:元时间预期现金流量复利现值系数现值20×5年12月31日20000000.9091181820020×6年12月31日00.82640小计2000000—1818200(6)20×5年12月31日,确认减值贷款利息收入时:借:贷款损失准备181820贷:利息收入——××贷款利息收入181820实际收到现金时:借:吸收存款——单位活期存款——A公司1000000贷:贷款——××贷款——A公司(已减值)1000000确认贷款减值损失时:借:贷款损失准备363630贷:资产减值损失——贷款准备支出363630注:20×5年12月31日计提贷款损失准备前,贷款的摊余成本=1818200+181820-1000000=1000020元。因此,应调整的贷款损失准备=1000020-1363650=﹣363630元。其中,1363650元系20×6年将收回现金1500

000元按复利现值系数0.9091进行折现后的结果。(7)20×6年12月31日,确认减值贷款利息收入时:借:贷款损失准备136365贷:利息收入——××贷款利息收入136365R银行与A公司结算贷款时:借:吸收存款——单位活期存款——A公司2000000贷款损失准备4999985贷:贷款——××贷款——A公司(已减值)6500000资产减值损失4999855.招商银行北京分行编制会计分录如下:(1)2012年3月10日,招商银行北京分行办理贴现时:贴现天数应从2012年3月10日算至7月4日,再另加3天的划款期,共120天。汇票到期值=1000000×(1+4×3%÷12)=1010000(元)贴现利息=1010000×120×4.5%÷360=15150(元)实付贴现金额=1010000-15150=994850(元)借:贴现资产——商业承兑汇票贴现——和风公司(面值)1000000贷:吸收存款——单位活期存款——和风公司994850贴现资产——商业承兑汇票贴现——和风公司(利息调整)5150(2)2012年3月31日,招商银行北京分行摊销贴现利息调整时:当月摊销金额=5150÷120×22=944.17(元)当月应收利息=1000000×22×3%÷360=1833.33(元)借:应收利息1833.33贴现资产——商业承兑汇票贴现——和风公司(利息调整)944.17贷:利息收入——贴现利息收入2777.50(3)2012年4月30日,招商银行北京分行摊销贴现利息调整时:当月摊销金额=5150÷120×30=1287.50(元)当月应收利息=1000000×30×3%÷360=2500(元)借:应收利息2500贴现资产——商业承兑汇票贴现——和风公司(利息调整)1287.50贷:利息收入——贴现利息收入3787.50(4)2012年5月31日,招商银行北京分行摊销贴现利息调整时:当月摊销金额=5150÷120×31=1330.42(元)当月应收利息=1000000×31×3%÷360=2583.33(元)借:应收利息2583.33贴现资产——商业承兑汇票贴现——和风公司(利息调整)1330.42贷:利息收入——贴现利息收入3913.75(5)2012年6月30日,招商银行北京分行摊销贴现利息调整时:当月摊销金额=5150÷120×30=1287.50(元)当月应收利息=1000000×30×3%÷360=2500(元)借:应收利息2500贴现资产——商业承兑汇票贴现——和风公司(利息调整)1287.50贷:利息收入——贴现利息收入3787.50

(6)2012年7月8日,招商银行北京分行收回票款时:1)摊销贴现利息调整:当月摊销金额=5150-944.17-1287.50-1330.42-1287.50=300.41(元)当月应收利息=1000000×4×3%÷12-1833.33-2500-2583.33-2500=583.34(元)借:应收利息583.34贴现资产——商业承兑汇票贴现——和风公司(利息调整)300.41贷:利息收入——贴现利息收入883.752)收回票款:借:吸收存款——单位活期存款——和风公司600000贷款——逾期贷款——和风公司410000贷:贴现资产——商业承兑汇票贴现——和风公司(面值)1000000应收利息10000第7章支付结算业务的核算1.交通银行某支行编制会计分录如下:借:库存现金5000贷:吸收存款——汇出汇款——陈琳银行汇票50002.工商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——采轩服装厂3000贷:吸收存款——汇出汇款——采轩服装厂银行汇票30003.工商银行深圳某支行编制会计分录如下:借:待清算辖内往来——深圳分行25000贷:吸收存款——单位活期存款——大方涂料厂250004.工商银行上海某支行编制会计分录如下:借:待清算辖内往来——上海分行4000贷:吸收存款——应解汇款——胡亮4000借:吸收存款——应解汇款——胡亮4000贷:库存现金40005.工商银行某支行编制会计分录如下:1)提出汇票和解讫通知时:借:清算资金往来——同城票据清算30000贷:其他应付款——同城清算提出30000

2)超过退票期未发生退票时:借:其他应付款——同城清算提出30000贷:吸收存款——单位活期存款——电网厂300006.工商银行苏州某支行编制会计分录如下:借:吸收存款——汇出汇款——宝艺丝绸印染厂银行汇票40000贷:待清算辖内往来——苏州分行38000吸收存款——单位活期存款——宝艺丝绸印染厂20007.交通银行某支行编制会计分录如下:借:其他应付款——陈琳800贷:库存现金8008.工商银行某支行编制会计分录如下:借:吸收存款——汇出汇款——采轩服装厂银行汇票30000贷:吸收存款——单位活期存款——采轩服装厂300009.建设银行杭州某支行编制会计分录如下:借:吸收存款——单位活期存款——华彩刺绣厂20000贷:清算资金往来——同城票据清算2000010.工商银行杭州某支行编制会计分录如下:借:清算资金往来——同城票据清算20000贷:吸收存款——单位活期存款——中亚丝绸厂2000011.招商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——银达电机厂300贷:手续费及佣金收入——银行承兑业务收入300收:银行承兑汇票——银达电机厂60000012.招商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——银达电机厂600000贷:吸收存款——应解汇款——银达电机厂60000013.招商银行某支行编制会计分录如下:借:吸收存款——应解汇款——银达电机厂600000

贷:待清算辖内往来——××行60000014.工商银行某支行编制会计分录如下:借:待清算辖内往来——××行600000贷:吸收存款——单位活期存款——松江设备厂60000015.中国银行A支行编制会计分录如下:借:吸收存款——单位活期存款——天娱传媒公司20000贷:吸收存款——开出本票——天娱传媒公司银行本票2000016.中国银行B支行编制会计分录如下:借:待清算辖内往来——××行20000贷:吸收存款——单位活期存款——卓越电器公司2000017.中国银行A支行编制会计分录如下:借:吸收存款——开出本票——天娱传媒公司银行本票20000贷:待清算辖内往来——××行2000018.华夏银行某支行编制会计分录如下:借:吸收存款——单位活期存款——中商百货7000贷:吸收存款——单位活期存款——毛巾厂700019.建设银行某支行编制会计分录如下:借:吸收存款——单位活期存款——美味乳品厂30000贷:清算资金往来——同城票据清算3000020.农业银行某支行编制会计分录如下:借:清算资金往来——同城票据清算30000贷:吸收存款——单位活期存款——塑料制品厂3000021.浦发银行某支行编制会计分录如下:(1)提出支票时:借:清算资金往来——同城票据清算9000贷:其他应付款——同城清算提出9000(2)下次交换提入退票时:借:其他应付款——同城清算提出9000

贷:清算资金往来——同城票据清算900022.交通银行某支行编制会计分录如下:(1)提入支票发生退票时:借:其他应收款——同城清算退票9000贷:清算资金往来——同城票据清算9000(2)下次交换提出退票时:借:清算资金往来——同城票据清算9000贷:其他应收款——同城清算退票9000(3)对装饰公司处以罚款时:由于9000×5%=450<1000,因此应处以1000元的罚款,会计分录为:借:吸收存款——单位活期存款——装饰公司1000贷:营业外收入——结算罚金收入100023.(1)中国银行天津分行确认付款时:借:吸收存款——单位活期存款——索菲箱包厂100000贷:待清算支付款项100000(2)工商银行重庆分行收到确认付款回执,办理转账时:借:待清算支付款项100000贷:吸收存款——单位活期存款——江北皮革厂10000024.汉口银行某支行编制会计分录如下:借:吸收存款——单位活期存款——武汉小学50000贷:吸收存款——信用卡存款——单位卡存款(武汉小学)5000025.农业银行某支行编制会计分录如下:借:待清算辖内往来——××行60300贷:吸收存款——单位活期存款——中百仓储60000手续费及佣金收入——商户回扣收入30026.工商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——太子酒轩15000贷:待清算辖内往来——××行1500027.中国银行某支行编制会计分录如下:借:待清算辖内往来——××行15000贷:吸收存款——单位活期存款——啤酒厂15000

28.工商银行某支行编制会计分录如下:借:吸收存款——单位活期存款——纺纱厂900000贷:待清算辖内往来——××行90000029.农业银行某支行编制会计分录如下:借:待清算辖内往来——××行900000贷:吸收存款——单位活期存款——机床厂90000030.6月15日,工商银行甲支行选择行内汇划渠道划付货款及赔偿金时:赔偿金=80000×10×0.5‰=400(元)借:吸收存款——单位活期存款——五金厂80400贷:待清算辖内往来——××行80400工商银行乙支行收到划来的货款及赔偿金时:借:待清算辖内往来——××行80400贷:吸收存款——单位活期存款——钢铁厂80400'

您可能关注的文档

- 屈婉玲《离散数学》1-3章习题答案(依据何春香资料整理).pdf

- 山东《教育心理学》(中学)课后题答案.doc

- 山东专升本《会计基础习题及答案详解》(单选+多选+判断).doc

- 山东市政园林模拟题和课后练习题 及格没问题.doc

- 山东市政安全网络教育考试答案.doc

- 山东省《卫生计生系统针对性普法》题库及标准答案(精校).doc

- 山东省卫生计生系统《针对性普法》题库及标准答案.doc

- 山东省潍坊市实验中学2017届高三下学期第二次模拟考试数学(理)试题 Word版含答案.doc

- 山东省烟台市2017届高三上学期期末考试语文试题含答案.doc

- 山科大_《单片机的C语言程序设计与运用(第2版)》期末复习题及答案.doc

- 山西省太原市2017届高三上学期期末考试语文试题含答案.doc

- 岩石力学与工程课后习题与思考解答.doc

- 工作分析的方法与技术(第三版) 萧鸣政 课后习题答案.doc

- 工厂供电习题答案1(可作为电子版小抄).doc

- 工热课后思考题答案.doc

- 工程光学第三版下篇物理光学第十一章课后习题答案详解.doc

- 工程光学课后答案(郁道银版).pdf

- 工程力学(静力学与材料力学) 单祖辉 谢传峰合编 课后习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明