- 212.40 KB

- 2022-04-22 11:15:41 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn课后答案网您最真诚的朋友www.hackshp.cn网团队竭诚为学生服务,免费提供各门课后答案,不用积分,甚至不用注册,旨在为广大学生提供自主学习的平台!课后答案网:www.hackshp.cn视频教程网:www.efanjy.comPPT课件网:www.ppthouse.com课后答案网www.hackshp.cn

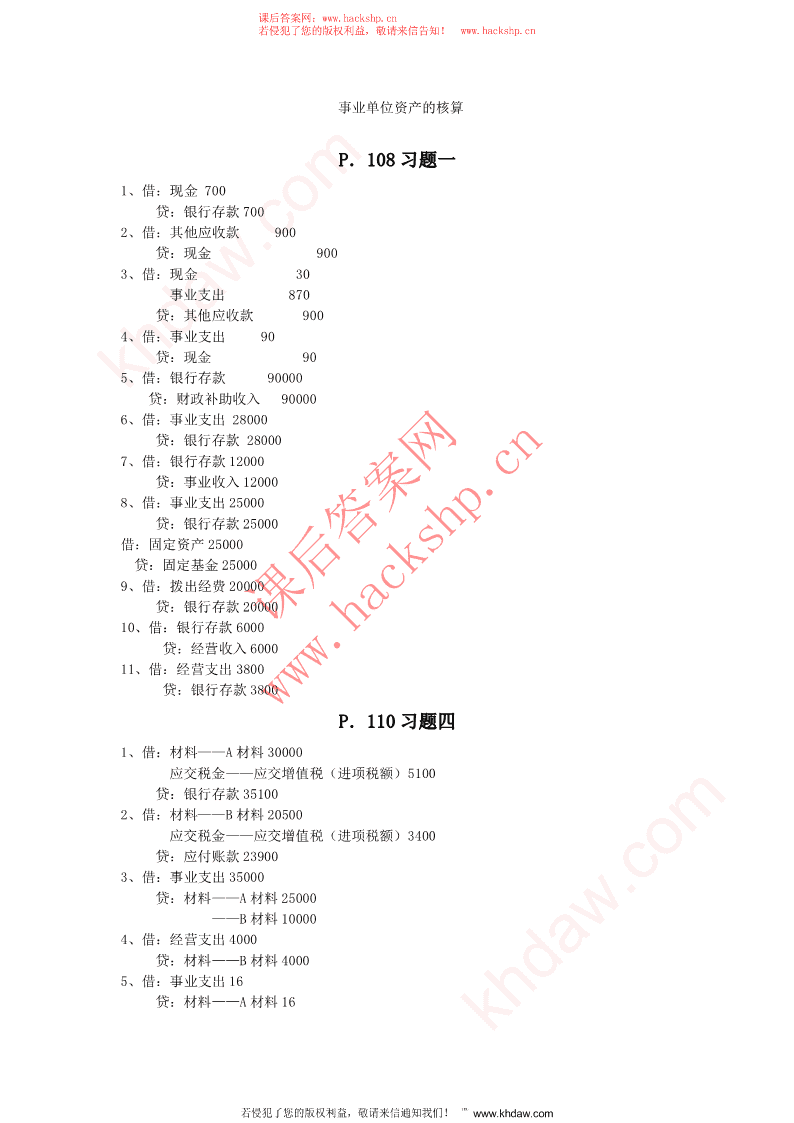

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn事业单位资产的核算P.108习题一1、借:现金700贷:银行存款7002、借:其他应收款900贷:现金9003、借:现金30事业支出870贷:其他应收款9004、借:事业支出90贷:现金905、借:银行存款khdaw.com90000贷:财政补助收入900006、借:事业支出28000贷:银行存款280007、借:银行存款12000贷:事业收入120008、借:事业支出25000贷:银行存款25000借:固定资产25000贷:固定基金250009、借:拨出经费20000贷:银行存款20000课后答案网10、借:银行存款6000贷:经营收入600011、借:经营支出3800贷:银行存款3800www.hackshp.cnP.110习题四1、借:材料——A材料30000应交税金——应交增值税(进项税额)5100贷:银行存款351002、借:材料——B材料20500应交税金——应交增值税(进项税额)3400贷:应付账款239003、借:事业支出35000贷:材料——A材料25000——B材料100004、借:经营支出4000贷:材料——B材料40005、借:事业支出16贷:材料——A材料16khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

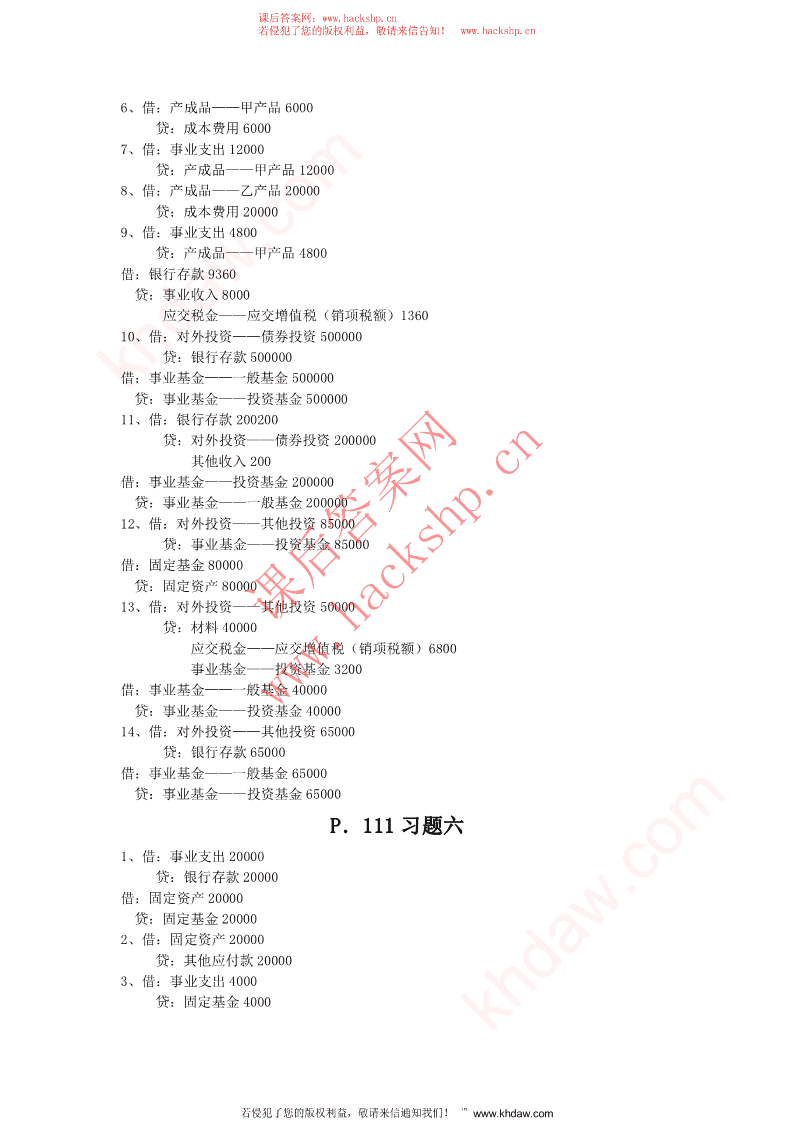

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn6、借:产成品——甲产品6000贷:成本费用60007、借:事业支出12000贷:产成品——甲产品120008、借:产成品——乙产品20000贷:成本费用200009、借:事业支出4800贷:产成品——甲产品4800借:银行存款9360贷:事业收入8000应交税金——应交增值税(销项税额)136010、借:对外投资——债券投资500000贷:银行存款500000借:事业基金——一般基金500000khdaw.com贷:事业基金——投资基金50000011、借:银行存款200200贷:对外投资——债券投资200000其他收入200借:事业基金——投资基金200000贷:事业基金——一般基金20000012、借:对外投资——其他投资85000贷:事业基金——投资基金85000借:固定基金80000贷:固定资产8000013、借:对外投资——其他投资50000课后答案网贷:材料40000应交税金——应交增值税(销项税额)6800事业基金——投资基金3200借:事业基金——一般基金40000www.hackshp.cn贷:事业基金——投资基金4000014、借:对外投资——其他投资65000贷:银行存款65000借:事业基金——一般基金65000贷:事业基金——投资基金65000P.111习题六1、借:事业支出20000贷:银行存款20000借:固定资产20000贷:固定基金200002、借:固定资产20000贷:其他应付款200003、借:事业支出4000贷:固定基金4000khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn借:其他应付款4000贷:银行存款40004、借:银行存款80000贷:专用基金——修购基金80000借:固定资产150000贷:固定基金1500005、借:专用基金——修购基金119000贷:银行存款119000借:固定资产119000贷:固定基金1190006、借:银行存款2000贷:专用基金——修购基金2000借:专用基金——修购基金600khdaw.com贷:现金600借:固定基金50000贷:固定资产500007、借:事业支出5750贷:材料5000银行存款7508、借:事业支出800贷:现金800借:固定资产6550贷:固定基金65509、借:固定资产3800贷:固定基金3800课后答案网10、借:固定基金340贷:固定资产340借:固定资产5400贷:固定基金5400www.hackshp.cnP.112习题七1、借:无形资产100000贷:银行存款1000002、借:事业支出100000(自用)贷:无形资产1000003、借:事业支出1500(自用)贷:无形资产15004、借:事业支出10000贷:银行存款10000借:事业支出4000贷:现金40005、借:事业支出3000贷:银行存款3000借:无形资产17000khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn贷:事业支出170006、借:无形资产20000贷:其他收入200007、借:无形资产120000贷:银行存款120000借:事业支出15000贷:无形资产150008、借:银行存款25000贷:事业收入25000借:事业支出17000贷:无形资产170009、借:银行存款5400贷:事业收入540010、借:银行存款70000khdaw.com贷:事业收入70000P.153153习题一1、某事业单位年终结账的分录借:财政补助收入2000000附属单位缴款300000事业收入700000其他收入50000贷:事业结余3050000借:事业结余2800000课后答案网贷:拨出经费800000上缴上级支出100000事业支出1800000结转自筹基建100000www.hackshp.cn借:经营收入600000贷:经营结余600000借:经营结余500000贷:经营支出450000销售税金50000借:事业结余250000经营结余100000贷:结余分配350000借:结余分配33000贷:应交税金——应交所得税33000借:结余分配63400贷:专用基金——职工福利基金63400借:结余分配253600贷:事业基金——一般基金2536002、该事业单位年终应转入事业基金的未分配结余数为253600khdaw.com元。若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cnP.154154习题二1、借:银行存款5000贷:专用基金——修购基金5000借:固定基金150000贷:固定资产1500002、借:事业支出——设备购置费2700——修缮费2700经营支出——设备购置费5000——修缮费5000贷:专用基金——修购基金154003、借:事业支出——职工福利费12000经营支出——职工福利费3000贷:专用基金——修购基金150004khdaw.com、借:专用基金——医疗基金2000贷:现金20005、借:专用基金——修购基金50000贷:银行存款50000借:固定资产50000贷:固定基金500006、借:拨入专款50000贷:事业基金——一般基金500007、借:银行存款20000贷:事业基金——一般基金200008、借:对外投资200000贷:银行存款200000课后答案网借:事业基金——一般基金200000贷:事业基金——投资基金2000009、借:银行存款260000贷:对外投资——债券投资www.hackshp.cn200000其他收入60000借:事业基金——投资基金200000贷:事业基金——一般基金20000010、借:专用基金——修购基金30000贷:银行存款30000P.1711711、借:银行存款100000贷:财政补助收入1000002、借:银行存款30000贷:上级补助收入300003、借:银行存款150000贷:拨入专款1500004、借:银行存款20000贷:事业收入10000khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn应缴财政专户款100005、借:银行存款20000贷:附属单位缴款200006、借:银行存款11700贷:经营收入10000应交税金——应交增值税(销项税额)1700借:经营支出6000贷:产成品60007、借:银行存款50000贷:事业收入500008、借:银行存款30000贷:事业收入30000借:销售税金900khdaw.com贷:应交税金——应交营业税9009、借:银行存款6500贷:事业收入650010、借:银行存款10000贷:经营收入10000借:销售税金300贷:应交税金——应交营业税30011、借:银行存款38000贷:经营收入32479应交税金——应交增值税(销项税额)552112、借:经营收入16239应交税金——应交增值税(销项税额)课后答案网2761贷:银行存款1900013、借:应收账款117000贷:经营收入100000应交税金——应交增值税(销项税额)www.hackshp.cn1700014、借:银行存款115830经营支出1170贷:应收账款11700015、借:银行存款8300贷:其他收入8300P.202202习题一1、借:事业支出——公务费1000贷:银行存款10002、借:拨出经费30000贷:银行存款300003、借:上缴上级支出50000贷:银行存款500004、借:对附属单位补助20000khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn贷:银行存款200005、借:结转自筹基建5000000贷:银行存款50000006、借:事业支出——公务费20000贷:银行存款200007、借:事业支出——业务费5000贷:银行存款50008、借:事业支出——业务费8000贷:材料80009、借:银行存款30000贷:经营收入30000借:销售税金900贷:应交税金——应交营业税90010khdaw.com、借:应交税金——应交营业税900贷:银行存款900011、借:成本费用——材料60000贷:材料6000012、借:成本费用——工资3000贷:现金3000借:成本费用——计提修购基金1000贷:专用基金——修购基金100013、借:产成品65000贷:成本费用6500014、、借:银行存款93600贷:经营收入80000课后答案网应交税金——应交增值税(销项税额)13600借:经营支出65000贷:产成品6500015、借:事业支出——其他费用www.hackshp.cn8000贷:银行存款8000P.203203习题二1、计算应提取现金的金额=50000+20000-15000-5000-1500=48500(元)2、应编制的会计分录如下:(1)借:现金48500贷:银行存款48500(2)借:事业支出——基本工资32000——补助工资10000——其他工资8000——社会保障费18500贷:现金48500其他应付款5000事业支出——公务费16500(假定水电费已经在公务费中列支)khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn习题三1、借:银行存款1100000贷:拨入专款——科研经费11000002、借:拨出专款——科研经费100000贷:银行存款1000003、借:专款支出100000贷:银行存款1000004、借:专款支出50000贷:银行存款500005、借:拨入专款80000银行存款20000贷:拨出专款1000006、借:专款支出50000khdaw.com贷:银行存款500007、借:拨入专款20000贷:事业基金——一般基金20000借:拨入专款1000000贷:专款支出800000事业基金——一般基金200000P.232232习题一1、年终结账前资产负债表资产负债表课后答案网(结账前)2003年12月31日单位:元资产部类年初数期末数负债部类年初数期末数(略)(略)一、资产类www.hackshp.cn二、负债类现金500借入款项25000银行存款45500应付账款16000应收账款55000负债合计41000材料70000三、净资产类固定资产100000事业基金50000资产合计271000固定基金100000五、支出类净资产合计拨出专款20000四、收入类事业支出50000拨入专款30000经营支出10000事业收入100000支出合计80000经营收入30000收入合计160000资产部类合计351000负债部类合计3510002、年终结账会计分录khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn借:事业收入100000贷:事业结余100000借:事业结余50000贷:事业支出50000借:经营收入30000贷:经营结余30000借:经营结余10000贷:经营支出10000借:事业结余50000经营结余20000贷:结余分配70000借:结余分配6600贷:应交税金——应交所得税6600借:结余分配khdaw.com19020贷:专用基金——职工福利基金19020借:结余分配44380贷:事业基金——一般基金44380资产负债表(结账后)2003年12月31日单位:元资产部类年初数期末数负债部类年初数期末数(略)课后答案网(略)一、资产类二、负债类现金500借入款项25000银行存款45500应付账款16000应收账款www.hackshp.cn55000应交税金6600材料70000负债合计47600固定资产100000三、净资产类资产合计271000事业基金94380五、支出类固定基金100000拨出专款20000专用基金19020事业支出净资产合计213400经营支出四、收入类支出合计20000拨入专款30000事业收入经营收入收入合计30000资产部类合计291000负债部类合计291000习题二收入支出总表khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn2003年度收入支出项目累计数项目累计数拨入专款30000拨出专款20000事业收入100000事业支出50000经营收入30000经营支出10000收入总计160000支出总计80000结余结余分配1.事业结余500001.应交所得税66002.经营结余200002.提取专用基金190203.转入事业基金44380转入事业基金44380习题三khdaw.com负债总额476001、资产负债率=×100%=×100%=17.56%资产总额2710002、经费自给率=(事业收入+经营收入+附属单位缴款+其他收入)/(事业支出+经营支出)*100%=(100000+30000)/(50000+10000)*100%=216.67%行政单位P.261261习题一1、借:现金800贷:银行存款8002、借:经费支出780课后答案网贷:银行存款7803、借:有价证券50000贷:银行存款500004、借:经费支出1250www.hackshp.cn现金250贷:暂付款15005、借:银行存款55000贷:有价证券50000其他收入5006、借:库存材料——A材料1000——B材料1200经费支出380贷:银行存款25807、借:库存材料——A材料20贷:经费支出20借:暂付款800贷:银行存款8008、借:经费支出220贷:库存材料——A材料100khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn——B材料1209、借:经费支出65000贷:银行存款65000习题三1、借:固定资产1800000贷:固定基金18000002、借:经费支出300000贷:银行存款300000借:固定资产300000贷:固定基金3000003、借:经费支出80000贷:银行存款80000借:固定资产80000khdaw.com贷:固定基金800004、借:经费支出400贷:银行存款400借:固定资产18400贷:固定基金184005、借:银行存款280000贷:经费支出280000借:固定基金350000贷:固定资产3500006、借:固定资产50000贷:固定基金500007、借:固定基金45000课后答案网贷:固定资产450008、借:经费支出1200贷:银行存款12009、借:经费支出3000www.hackshp.cn贷:银行存款300010、借:银行存款2000贷:其他收入200011、借:固定资产850贷:固定基金850借:固定基金2850贷:固定资产2850P、270270习题二1、借:库存材料7800贷:暂存款78002、借:银行存款15000贷:暂存款150003、借:暂存款7800贷:银行存款78004、借:现金980khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn贷:暂存款9805、借:暂存款15000贷:其他收入5000银行存款10000P、2762767、借:拨入经费3500000贷:结余3500000借:结余3450000贷:经费支出3450000P、288288习题一1、借:银行存款250000贷:拨入经费2500002khdaw.com、借:拨入经费5000贷:银行存款50003、借:拨入经费2450000贷:结余2450000习题二1、借:银行存款150000贷:拨入经费——拨入专项经费1500002、借:经费支出——专项支出145000贷:银行存款1450003、借:拨入经费——拨入专项经费150000贷:结余150000借:结余145000课后答案网贷:经费支出——专项支出145000P、3053055、(1)借:现金412400贷:银行存款412400www.hackshp.cn(2)借:暂付款6400贷:银行存款6400(3)借:经费支出——基本工资5000——社会保障费200贷:暂存款5200(4)借:经费支出——基本工资355000——补助工资14000——其他工资40000——社会保障费9800贷:现金412400暂付款6400财政资产的核算P.349PP.349.349习题一khdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn1、借:国库存款——一般预算存款89000贷:一般预算收入890002、借:国库存款——基金预算存款100000贷:基金预算收入1000003、借:有价证券120000贷:国库存款——一般预算存款1200004、借:其他财政存款236000贷:有价证券200000专用基金收入360005、借:一般预算支出150000贷:国库存款——一般预算存款1500006、上年度12月31日的账上:借:在途款430000khdaw.com贷:一般预算收入430000借:在途款80000贷:一般预算支出80000本年度1月5日新账上:借:国库存款430000贷:在途款430000借:国库存款80000贷:在途款80000习题二1、借:暂付款——卫生局180000贷:国库存款——一般预算存款1800002、借:暂付款——机电局课后答案网50000贷:国库存款——一般预算存款500003、借:国库存款——一般预算存款120000贷:暂付款——卫生局1200004、借:一般预算支出www.hackshp.cn60000贷:暂付款——卫生局600005、借:与下级往来——甲县310000贷:国库存款——一般预算存款3100006、借:国库存款——一般预算存款200000补助支出——甲县110000贷:与下级往来——甲县3100007、借:预拨经费——科委980000贷:国库存款——一般预算存款9800008、借:基建拨款8500000贷:国库存款——一般预算存款85000009、借:国库存款——一般预算存款180000贷:基建拨款18000010、借:与下级往来——乙县500000贷:上解收入khdaw.com500000若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn借:补助支出——乙县300000贷:与下级往来——乙县300000财政负债的核算P.3571、借:国库存款——一般预算存款35000贷:暂存款350002、借:暂存款35000贷:国库存款——一般预算存款5000一般预算收入300003、借:国库存款400000贷:与上级往来4000004、借:与上级往来400000贷:国库存款——一般预算存款120000补助收入2800005khdaw.com、(1)借:补助收入180000贷:与上级往来180000(2)借:上解收入200000贷:与下级往来——丙县2000006、借:国库存款5000000贷:借入款5000000财政净资产核算P.368PP.368.368习题一1、借:预算结余960000贷:预算周转金9600002、借:国库存款560000贷:预算周转金课后答案网5600003、借:预算周转金120000贷:国库存款120000习题二www.hackshp.cn1.编制年终转帐的会计分录:(1)借:一般预算收入1587000000补助收入——一般预算补助收入10000000上解收入96500000调入资金35000000贷:预算结余1728500000(2)借:预算结余1283000000贷:一般预算支出1273400000补助支出——基金预算补助支出7600000上解支出2000000(3)借:基金预算收入88000000补助收入——基金预算补助5000000贷:基金预算结余93000000(4)借:基金预算结余82800000贷:基金预算支出khdaw.com40000000若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn补助支出——基金预算补助4800000调出资金38000000(5)借:专用基金收入4650000贷:专用基金结余4650000(6)借:专用基金结余3840000贷:专用基金支出38400002、预算结余=1728500000-1283000000=445500000(元)基金预算结余=93000000-828000000=10200000(元)专用基金结余=4650000-3840000=810000(元)财政收入的核算P.394PP.394.394习题一1、借:国库存款——一般预算存款580000——基金预算存款80000khdaw.com贷:一般预算收入580000基金预算收入800002、借:国库存款——基金预算存款540000贷:基金预算收入540000借:国库存款——基金预算存款130000贷:基金预算收入1300003、借:国库存款——基金预算存款170000贷:补助收入——基金预算补助1700004、借:国库存款——一般预算存款90000贷:上解收入——甲乡900005、借:上解收入——甲乡8000贷:国库存款——一般预算存款课后答案网80006、借:国库存款——一般预算存款250000贷:补助收入2500007、借:国库存款——基金预算存款1500000贷:基金预算收入www.hackshp.cn15000008、借:其他财政存款1500000贷:国库存款——一般预算存款15000009、借:与下级往来——乙乡1200000贷:国库存款——一般预算存款120000010、借:国库存款——一般预算存款130000贷:一般预算收入13000011、借:其他财政存款3750贷:基金预算收入375012、借:一般预算收入1400000贷:与下级往来——乙乡140000013、借:其他财政存款150000贷:专用基金收入15000014、借:一般预算支出250000贷:国库存款——一般预算存款250000借:其他财政存款khdaw.com250000若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn贷:专用基金收入25000015、借:补助收入——基金预算补助40000贷:国库存款——基金预算存款4000016、借:国库存款——一般预算存款1600000贷:调入资金1600000借:调出资金1600000贷:国库存款——基金预算存款1600000习题二(不作考核内容)1、借:国库存款——一般预算存款750000贷:一般预算收入7500002、借:国库存款——一般预算存款580000贷:一般预算收入5800003、借:国库存款——一般预算存款276000khdaw.com贷:一般预算收入——企业所得税2760000借:国库存款——一般预算存款276000贷:一般预算收入——个人所得税27600004、借:国库存款——一般预算存款5250000贷:一般预算收入5250000财政支出的核算P.4091、借:一般预算支出140000贷:国库存款——一般预算存款1400002、借:一般预算支出2300000贷:国库存款——一般预算存款23000003、借:补助支出——基金预算补助1740000贷:国库存款——基金预算存款课后答案网17400004、借:一般预算支出120000贷:国库存款——一般预算存款1200005、借:补助支出600000贷:国库存款——一般预算存款www.hackshp.cn6000006、借:一般预算支出15800000贷:基建拨款158000007、借:补助支出——一般预算补助660000贷:与下级往来6600008、借:一般预算支出9400000贷:预拨经费94000009、借:基金预算支出780000贷:国库存款——基金预算存款78000010、借:一般预算支出300500贷:国库存款——一般预算存款30050011、借:调出资金640000贷:国库存款——基金预算存款640000借:国库存款——一般预算存款640000贷:调入资金64000012、借:一般预算支出khdaw.com1020000若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!www.hackshp.cn贷:国库存款——一般预算存款1020000借:其他财政存款1020000贷:专用基金收入102000013、借:专用基金支出120000贷:其他财政存款12000014、借:补助支出1500000贷:国库存款150000015、借:上解支出780000贷:国库存款78000016、借:国库存款200000贷:上解支出200000khdaw.com课后答案网www.hackshp.cnkhdaw.com若侵犯了您的版权利益,敬请来信通知我们!℡www.khdaw.com'

您可能关注的文档

- 新编商务英语精读4 (胡启海 著) 高等教育出版社 课后答案

- 机械工程图学 第二版 (侯洪生 著) 科学出版社 课后答案

- C++程序设计 (梁兴柱 王婧 龚丹 吕志峰 著) 电子工业出版社 课后答案

- 大学体验英语综合教程 2 (刘龙根 著) 高等教育出版社 课文翻译

- 新编英美文化视听教程 第一版 (兰素萍 蒋红 著) 华中科技大学出版社 课后答案

- 大学体验英语综合教程1(第二版)课后答案

- 新编英语语法教程 第五版 (章振邦 著) 上海外语教育出版社 课后答案

- 机械工程英语 (叶邦彦 著) 机械工业出版社 课后答案

- C++程序设计 (杨长兴 刘卫国 著) 中国铁道出版社 课后答案

- 机械工程英语 第二版 (叶邦彦 陈统坚 著) 机械工程出版社 课文翻译

- C++程序设计 (姚琳 著) 人民邮电出版社 课后答案

- 大学体验英语综合教程3 (大学英语项目组 著) 高等教育出版社 课后答案

- 新标准大学英语 综合教程2 (Simon Greenall 文秋芳 著) 外语教学与研究出版社 课后答案

- 机械精度设计与检测技术基础 (杨沿平 著) 机械工业出版社 课后答案

- 大学物理 (李春贵 著) 中国水利水电出版社 课后答案

- 新大学化学 第二版 (曲保中 朱炳林 周伟红 著) 科学出版社 课后答案

- 大学物理 (施建青 徐志君 林国成 著) 浙江科学技术出版社 课后答案

- C++程序设计 第2版 (吴乃陵 况迎辉 著) 高等教育出版社 课后答案

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明