- 350.48 KB

- 2022-04-22 11:28:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'课后答案网,用心为你服务!大学答案---中学答案---考研答案---考试答案最全最多的课后习题参考答案,尽在课后答案网(www.khdaw.com)!Khdaw团队一直秉承用心为大家服务的宗旨,以关注学生的学习生活为出发点,旨在为广大学生朋友的自主学习提供一个分享和交流的平台。爱校园(www.aixiaoyuan.com)课后答案网(www.khdaw.com)淘答案(www.taodaan.com)

《中级财务会计》习题参考答案薛洪岩编写天津商业大学商学院会计系二○○八年九月PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

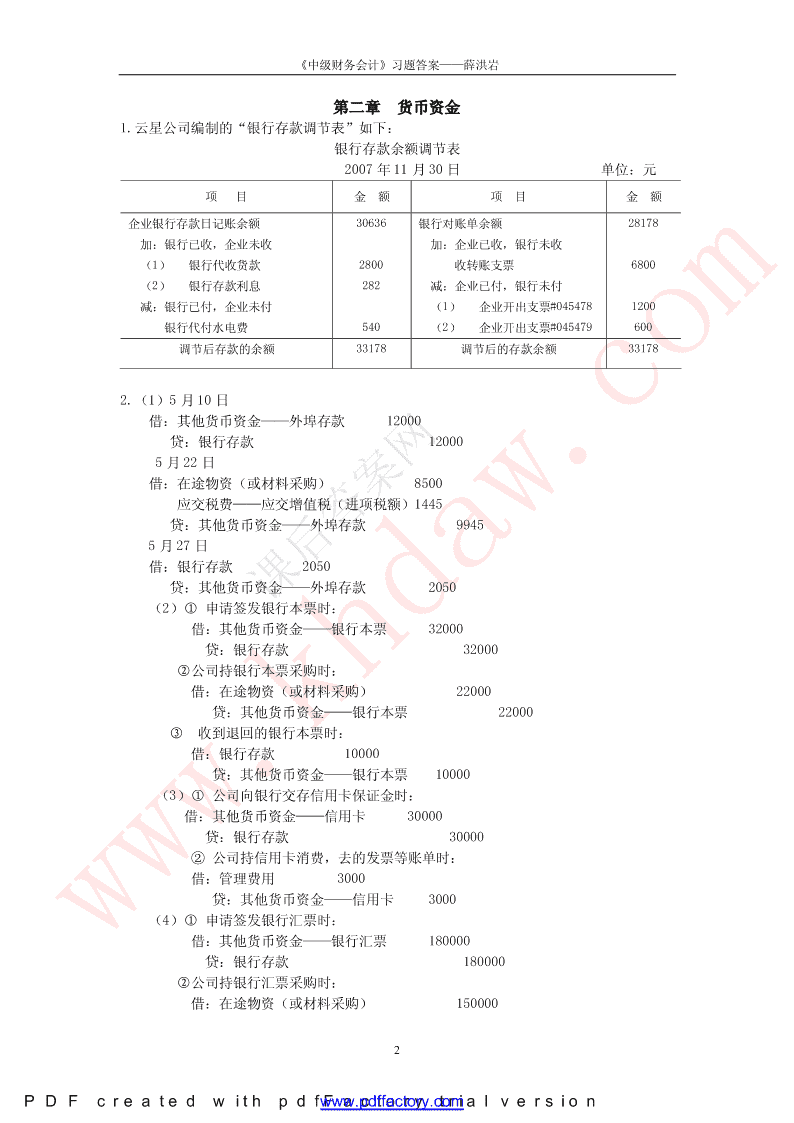

《中级财务会计》习题答案——薛洪岩第二章货币资金1.云星公司编制的“银行存款调节表”如下:银行存款余额调节表2007年11月30日单位:元项目金额项目金额企业银行存款日记账余额30636银行对账单余额28178加:银行已收,企业未收加:企业已收,银行未收(1)银行代收货款2800收转账支票6800(2)银行存款利息282减:企业已付,银行未付减:银行已付,企业未付(1)企业开出支票#0454781200银行代付水电费540(2)企业开出支票#045479600调节后存款的余额33178调节后的存款余额331782.(1)5月10日借:其他货币资金——外埠存款12000贷:银行存款120005月22日借:在途物资(或材料采购)8500应交税费——应交增值税(进项税额)1445贷:其他货币资金——外埠存款99455月27日借:银行存款2050贷:其他货币资金——外埠存款2050(2)①申请签发银行本票时:借:其他货币资金——银行本票32000贷:银行存款32000②公司持银行本票采购时:借:在途物资(或材料采购)22000贷:其他货币资金——银行本票22000③收到退回的银行本票时:借:银行存款10000贷:其他货币资金——银行本票10000(3)①公司向银行交存信用卡保证金时:借:其他货币资金——信用卡30000贷:银行存款30000②公司持信用卡消费,去的发票等账单时:借:管理费用3000贷:其他货币资金——信用卡3000(4)①申请签发银行汇票时:借:其他货币资金——银行汇票180000贷:银行存款180000②公司持银行汇票采购时:借:在途物资(或材料采购)1500002PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩应交税费——应交增值税(进项税额)25500贷:其他货币资金——银行本票175500③结清银行汇票存款时:借:银行存款4500贷:其他货币资金——银行汇票4500第三章应收款项1.东方公司编制会计分录如下:(1)6月1日向阿尔发公司赊销商品:借:应收账款——阿尔发公司11700000贷:主营业务收入10000000应交税费――应交增值税(销项税额)1700000(2)6月10日向锐克公司赊销商品:借:应收账款——锐克公司2340000贷:主营业务收入2000000应交税费――应交增值税(销项税额)340000(3)6月30日计提坏账准备=(5000000+11700000+2340000)×1%-50000=140400(元)借:资产减值损失140400贷:坏账准备——应收账款140400(4)9月1日,东方公司将应收账款质押时:借:银行存款10800000贷:短期借款10800000(5)9月10日,将应收税克公司的账款出售:借:银行存款1900000其他应收款234000营业外支出206000贷:应收账款——锐克公司2340000(6)12月1日,向银行归还借款本息:借:短期借款10800000财务费用108000(10800000×4%×3/12)贷:银行存款10908000(7)12月31日,提取坏账准备=(19040000-2340000)×1%-1904000×1%=―23400(元)借:坏账准备——应收账款23400贷:资产减值损失234002.春雷企业编制的会计分录如下:(1)借:应收票据——康辉公司28080贷:主营业务收入24000应交税费——应交增值税(销项税额)4080(2)借:银行存款28080贷:应收票据——康辉公司280803PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩(3)借:应收票据——海洋公司42120贷:主营业务收入36000应交税费——应交增值税(销项税额)6120(4)应收票据到期值=42120+42120×3%×6/12=42751.80(元)借:银行存款42751.80贷:应收票据——海洋公司42120财务费用631.80(5)借:应收票据——B公司234000贷:主营业务收入200000应交税费——应交增值税(销项税额)34000(6)贴现息=234000×6%×4/12=4680(元)贴现实得额=234000-4680=229320(元)借:银行存款229320财务费用4680贷:短期借款234000(7)借:短期借款234000贷:应收票据——B公司234000(8)借:短期借款234000贷:银行存款234000同时:借:应收账款——B公司234000贷:应收票据——B公司2340003.(1)借:其他应收款2000贷:银行存款2000(2)借:其他应收款280贷:库存现金280(3)借:其他应收款50000贷:固定资产清理50000(4)借:其他应收款——张为2000贷:库存现金2000(5)借:预付账款——仁立公司12000贷:银行存款12000(6)借:原材料(或材料采购)40000应交税费——应交增值税(进项税额)6800贷:预付账款——仁立公司12000银行存款34800第四章存货1.(1)借:原材料——A材料67400应交税费——应交增值税(进项税额)11361贷:银行存款78761(2)借:原材料——A材料17200应交税费——应交增值税(进项税额)29244PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:应付账款20124(3)借:原材料——A材料69600应交税费——应交增值税(进项税额)11832贷:其他货币资金——银行汇票8143227000+67400+17200+69600(4)A材料加权平均单价==90.60(元)300+700+200+800产品生产领用材料成本=1200×90.60=108720(元)管理部门领用材料成本=300×90.60=27180(元)借:生产成本108720管理费用27180贷:原材料——A材料135900(5)6月末结存A材料成本=(27000+67400+17200+69600)-135900=45300(元)S商品的可变现净值=60000-1000=59000(元),因S商品的可变现净值59000元低于S商品成本62000元,A材料应计提跌价准备。A原材料可变现净值=60000-15600-1000=43400(元)A原材料的成本为45300元,可变现净值为43400元,应保留存货跌价准备1900(43400-45300)元;年末计提跌价准备前,A材料的跌价准备余额为零,故应计提跌价准备1900元。借:资产减值损失1900贷:存货跌价准备——A材料19002.(1)借:材料采购——甲材料392000应交税费——应交增值税(进项税额)66130贷:银行存款458130(2)入库甲材料的计划成本=990×400=396000(元)甲材料形成的材料成本差异=392000-396000=-4000(元)借:原材料——甲材料396000贷:材料采购——甲材料392000材料成本差异——甲材料4000(3)6月30日,甲材料计提存货跌价准备=(396000-4000)-380000=12000(元)借:资产价值损失12000贷:存货跌价准备12000(4)12月31日,甲材料计提存货跌价准备=(396000-4000)-385000-12000=-5000借:存货跌价准备——甲材料5000贷:资产减值损失50003.(1)按先进先出法计算:发出甲材料成本=300×50+500×60+400×60+400×70=97000(元)结存甲材料成本=200×70+200×80=30000(元)或=(300×50+900×60+600×70+200×80)-97000=30000(元)(2)按加权平均法计算:15000+54000+42000+16000甲材料加权平均单价==63.50(元)300+900+600+200发出甲材料成本=1600×63.50=101600(元)结存甲材料的成本=127000-101600=25400(元)4.(1)康乐公司收取押金时:5PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩借:银行存款2200贷:其他应付款2200(2)领用包装物时:借:周转材料——在用——包装物2000贷:周转材料——未用——包装物2000(3)领用摊销50%时:借:其他业务成本1000贷:周转材料——摊销——包装物1000(4)租赁期满,退回押金,收取租金时:借:其他应付款2200贷:其他业务收入200银行存款20005.(1)借:库存商品——百货组14000应交税费——应交增值税(进项税额)1700贷:银行存款11700商品进销差价——百货组4000(2)借:在途物资24000应交税费——应交增值税(进项税额)4080贷:其他货币资金——银行汇票28080(3)借:库存商品——百货组30000贷:在途物资24000商品进销差价——百货组6000(4)借:银行存款28000贷:主营业务收入28000同时:借:主营业务成本28000贷:库存商品——百货组280001500+4000+6000本月商品进销差价率=×100%=23%6000+14000+30000本月发出商品应分摊的商品进销差价=28000×23%=6440(元)结转发出商品应分摊的商品进销差价:借:商品进销差价——百货组6440贷:主营业务成本6440第五章投资1.(1)2007年10月,滨海公司购入股票时:借:交易性金融资产——成本4500000投资收益30000贷:银行存款4530000(2)2007年12月31日,交易性金融资产公允价值变动损益=600000×7-4500000=-300000(元)借:公允价值变动损益300000贷:交易性金融资产——公允价值变动3000006PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩(3)2008年4月10日,洪雅公司宣告分派现金股利时:借:应收股利——洪雅公司180000(600000×0.30)贷:投资收益180000(4)2008年4月25日收到现金股利时:借:银行存款180000贷:应收股利——洪雅公司180000(5)2008年6月30日,交易性金融资产公允价值变动损益=600000×8-4200000=600000(元)借:交易性金融资产——公允价值变动600000贷:公允价值变动损益600000(6)2008年8月5日,出售该股票时:借:银行存款5120000公允价值变动损益300000贷:交易性金融资产——成本4500000——公允价值变动300000投资收益6200002.(1)2007年1月1日购入债券时:借:持有至到期投资——成本10000000应收利息——同达公司400000贷:银行存款10127700持有至到期投资——利息调整272300(2)2007年1月5日收到利息时:借:银行存款400000贷:应收利息——同达公司400000(3)2007年12月31日,结算利息时:应收利息=10000000×4%=400000(元)利息收入=(10000000-272300)×5%=486385(元)利息调整摊销额=486385-400000=86385(元)借:应收利息——同达公司400000持有至到期投资——利息调整86385贷:投资收益4863852008年1月5日收到利息时:借:银行存款400000贷:应收利息——同达公司400000(4)2008年12月31日,结算利息时:应收利息=10000000×4%=400000(元)利息收入=(10000000-272300+86385)×5%=490704.25(元)利息调整摊销额=490704.25-400000=90704.25(元)借:应收利息——同达公司400000持有至到期投资——利息调整90704.25贷:投资收益490704.252009年1月5日收到利息时:借:银行存款400000贷:应收利息——同达公司4000007PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩(5)2009年12月31日,结算利息时:应收利息=10000000×4%=400000(元)利息调整摊销额=272300-(86385+90704.25)=95210.75(元)利息收入=400000+95210.75=495210.75(元)借:应收利息——同达公司400000持有至到期投资——利息调整95210.75贷:投资收益495210.75(6)2010年1月1日收到债券本金和最后一期利息时:借:银行存款10400000贷:持有至到期投资——成本10000000应收利息——同达公司4000003.(1)2007年2月5日购入股票时:借:可供出售金融资产——成本10691900贷:银行存款10691900(2)2007年4月7日确认应收现金股利:借:应收股利——建通公司246000贷:投资收益246000(3)2007年4月25日收到现金股利:借:银行存款246000贷:应收股利——建通公司246000(4)2007年12月31日确认股票公允价值变动为-2491900元(820000×10-10691900)借:资本公积——其他资本公积2491900贷:可供出售金融资产——公允价值变动2491900(5)2008年12月31日,确认股票投资的减值损失为7411900元(820000×4-10691900)借:资产减值损失7411900贷:资本公积——其他资本公积2491900可供出售金融资产——公允价值变动4920000(6)2009年12月31日确认股票价格上涨2870000(820000×7.50-820000×4)元。借:可供出售金融资产——公允价值变动2870000贷:资本公积——其他资本公积28700004.(1)2007年3月1日合并日长期股权投资的初始投资成本=18000000×60%=10800000(元)借:长期股权投资——建科公司10800000累计摊销1325000资本公积6615000贷:无形资产——土地使用权5300000库存商品210000借:管理费用75000贷:银行存款75000(2)2007年4月5日确认应收股利为720000(1200000×60%)元。借:应收股利——建科公司720000贷:长期股权投资——建科公司7200002007年4月25日收到现金股利借:银行存款720000贷:应收股利——建科公司7200008PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩(3)2008年3月20日确认应收现金股利应收股利=1480000×60%=888000(元)10应冲减初始投资成本=(1200000+1480000-2400000×)×60%-720000=-31200012(元)投资收益=888000+312000=1200000(元)借:应收股利——建科公司888000长期股权投资——建科公司312000贷:投资收益12000002008年4月15日收到现金股利借:银行存款888000贷:应收股利——建科公司88000(4)2009年3月25日确认应收现金股利应收股利=1600000×60%=960000(元)10应冲减初始投资成本=720000+888000+960000-(2400000×+3000000)×1260%-(720000-312000)=-840000(元)>408000(720000-312000)投资收益=960000+408000=1368000(元)借:应收股利——建科公司960000长期股权投资——建科公司408000贷:投资收益13680002009年4月20日借:银行存款960000贷:应收股利9600005.(1)2007年3月1日取得股权日借:长期股权投资—成本14230000贷:银行存款14230000初始投资成本14230000元小于应享有被投资单位可辨认净资产公允价值15072000(50240000×30%)元。借:长期股权投资——成本842000贷:营业外收入842000(2)2007年4月2日,晋迪公司宣告分派2006年度的现金股利1000000元。借:应收股利——晋迪公司300000贷:长期股权投资——成本300000(3)2007年5月15日,原峰公司收到晋迪公司分派的2006年度现金股利。借:银行存款300000贷:应收股利——晋迪公司300000(4)2007年度实现净利润,应确认享有的收益额=(9000000-240000/10)×30%×10/12=2244000(元)借:长期股权投资—损益调整2244000贷:投资收益2244000(5)2008年3月5日宣告分派现金股利3800000元。借:应收股利——晋迪公司1140000贷:长期股权投资—损益调整11400009PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩(6)2008年度晋迪公司发生亏损,应确认分担的损失份额=(6000000+240000/10)×30%=1807200(元)借:投资收益1807200贷:长期股权投资—损益调整1807200(7)2008年12月31日,晋迪公司因持有的可供出售金融资产公允价值变动调整增加资本公积1500000元。借:长期股权投资——其他权益变动450000贷:资本公积——其他资本公积450000(8)2009年1月18日转让股票时:借:银行存款24800000长期股权投资——损益调整703200贷:长期股权投资——成本14772000——其他权益变动450000投资收益10281200同时:借:资本公积—其他资本公积450000贷:投资收益450000第六章固定资产1.(1)企业购入办公用计算机借:固定资产46900贷:银行存款46900(2)企业购入需安装设备,支付设备款、运费、包装费、安装费等时:借:在建工程353300(300000+51000+1500+200+600)贷:银行存款353300设备安装完毕,交付使用时:借:固定资产353300贷:在建工程353300(3)企业自建仓库①购入工程所需物资借:工程物资140400贷:银行存款140400②领用工程物资时:借:在建工程140400贷:工程物资140400③工程领用本企业产品时:借:在建工程12550贷:库存商品10000应交税费——应交增值税(销项税额)2550④工程领用生产用材料时:借:在建工程5850贷:原材料5000应交税费——应交增值税(进项税额转出)85010PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩⑤结算工程负担借款利息时:借:在建工程6000贷:应付利息(或长期借款)6000⑥结算工程负担工资、福利费时:借:在建工程27360贷:应付职工薪酬——工资24000——福利费3360⑦支付工程其他支出时:借:在建工程10000贷:银行存款10000⑧工程完工交付使用,结算工程本=140400+12550+5850+6000+27360+10000=202160(元)借:固定资产202160贷:在建工程202160(4)预付工程承包款时:借:预付账款80000贷:银行存款80000300000-120002.(1)各年折旧额==14400(元)2014400年折旧率=×100%=4.8%300000200000´(1-4%)(2)单位小时折旧额==0.24(元/小时)800000本月应提折旧额=700×0.24=168(元)2(3)年折旧率=×100%=40%5第一年折旧额=180000×40%=72000(元)第二年折旧额=(180000-72000)×40%=43200(元)第三年折旧额=(180000-72000-43200)×40%=25920(元)180000-72000-43200-25920-3600第四、五年折旧额==17640(元)2(4)第一年折旧额=(153000-3000)×5/15=50000(元)第二年折旧额=(153000-3000)×4/15=40000(元)第三年折旧额=(153000-3000)×3/15=30000(元)第四年折旧额=(153000-3000)×2/15=20000(元)第五年折旧额=(153000-3000)×1/15=10000(元)3.(1)借:管理费用300贷:银行存款300(2)借:管理费用20000贷:银行存款200003600000(3)转入改良固定资产的账面价值=3600000-×3=1440000(元)5借:在建工程1440000累计折旧2160000贷:固定资产360000011PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩支付改良工程款时:借:在建工程960000贷:银行存款960000工程改良完毕交付使用时:借:固定资产2400000(1440000+960000)贷:在建工程240000036000002400000该设备2007年应计提折旧额=×3+×4=380000(元)5´124´12(4)固定资产已计提累计折旧额=(80000-5000)×(5/15+4/15+3/15)=60000(元)固定资产账面价值=80000-60000=20000(元)<18000,该项固定资产应计提减值准备=18000-20000=-2000(元)借:资产减值损失2000贷:固定资产减值准备2000该年末固定资产账面价值为18000元。4.(1)固定资产转入清理借:固定资产清理30000累计折旧20000贷:固定资产50000收取出售价款时:借:银行存款35000贷:固定资产清理35000结转出售损益=30000-35000=-5000(元)借:固定资产清理5000贷:营业外收入5000(2)固定资产转入清理借:固定资产清理30000累计折旧570000贷:固定资产600000支付清理费用时:借:固定资产清理3000贷:银行存款3000取得残料变价收入时:借:银行存款4000贷:固定资产清理4000结转报废清理损益=30000+3000-4000=29000(元)借:营业外支出29000贷:固定资产清理29000(3)毁损设备已提折旧额=(80000-80000×4%)×(5/15+4/15+3/15)=61440(元)毁损固定资产的账面价值=80000-61440=18560(元)借:固定资产清理18560累计折旧61440贷:固定资产80000支付清理费用时:借:固定资产清理200012PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:银行存款2000取得残料变价收入时:借:银行存款950贷:固定资产清理950确认保险公司赔款时:借:其他应收款——保险公司28000贷:固定资产清理28000结转清理损益=18560+2000-950-28000=-8390(元)借:固定资产清理8390贷:营业外收入8390(4)2006年7月1日购入固定资产时:借:在建工程840000贷:银行存款840000调试期间发生安装费时:借:在建工程160000贷:银行存款1600002006年12月31日安装完毕交付使用时:借:固定资产1000000贷:在建工程10000002该设备2007年计提的折旧额=1000000××100%=400000(元)5该设备2008年计提折旧额=(1000000-400000)×40%=240000(元)2009年1月1日该设备账面价值=1000000-(400000+240000)=360000(元)借:固定资产清理360000累计折旧640000贷:固定资产1000000支付清理费用时:借:固定资产清理2000贷:银行存款2000收取出售价款时:借:银行存款450000贷:固定资产清理450000结转出售损益=360000+2000-45000=-88000(元)借:固定资产清理88000贷:营业外收入88000第七章无形资产1.(1)借:无形资产——商标权1800000贷:银行存款1800000(2)发生研发支出借:研发支出——费用化支出362000——资本化支出7500000贷:原材料300000013PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩应付职工薪酬4680000累计摊销100000银行存款820002008年12月31日,该项新型技术已经达到预定用途借:管理费用362000无形资产7500000贷:研发支出——费用化支出362000——资本化75000002.(1)2002年12月1日购入专利权时:借:无形资产——专利权1200000贷:银行存款12000001200000(2)2006年12月31日该专利权已累计摊销额=×(4×12+1)=490000(元)10´122006年12月31日该专利权的账面净值=1200000-490000=710000(元)2006年12月31日对该专利权计提减值准备=568000-710000=-142000(元)借:资产减值损失142000贷:无形资产减值准备142000(3)2007年12月31日该专利权摊销额=568000÷(5×12+11)×12=96000(元)借:管理费用96000贷:累计摊销960002007年12月31日该专利权的账面价值=568000-96000=472000元<500000元,说明该专利权减值因素已消除,按我国企业会计准则规定,无形资产减值准备不能转回。所以无需编制减值准备的会计分录。2007年12月31日该专利权的账面净值=1200000-490000-96000=614000(元)(4)2008年1月至5月该专利权的摊销额=472000÷(12×4+11)×5=40000(元)或568000÷(5×12+11)×5=40000(元)2008年5月31日该专利权的账面价值=472000-40000=432000(元)2008年5月31日该专利权的账面净值=1200000-490000-96000-40000)=574000(元)该专利权出售净损益=450000-432000=18000(元)该专利权出售的会计分录:借:银行存款450000无形资产减值准备142000累计摊销626000(490000+96000+40000)贷:无形资产1200000营业外收入18000第八章非货币性资产交换1.(1)从收到补价的飞人公司看,收到的补价50000元占换出资产的公允价值500000元的比例为10%(50000/500000=10%),该比例小于25%,属非货币性资产交换。(2)非人公司换入汽车的入账价值=500000-50000+10000=460000(元)熊猫公司换入设备的入账价值=450000+50000+6000=506000(元)(3)飞人公司换入汽车的有关会计分录:14PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩换出设备转入清理:借:固定资产清理400000累计折旧400000贷:固定资产——某设备800000支付相关税费:借:固定资产清理10000贷:银行存款10000收到补价:借:银行存款50000贷:固定资产清理50000换入汽车:借:固定资产——汽车460000贷:固定资产清理360000营业外收入100000(4)熊猫公司换入设备的有关会计分录:换出汽车转入清理:借:固定资产清理490000固定资产减值准备10000累计折旧100000贷:固定资产——汽车600000支付相关税费:借:固定资产清理6000贷:银行存款6000支付补价:借:固定资产清理50000贷:银行存款50000换入设备:借:固定资产——设备506000营业外支出40000贷:固定资产清理5460002.(1)湘江公司换入小客车和汽车的会计处理如下:换入资产的入账价值总额=换出资产的账面价值+应支付的相关税费=600000-100000=500000(元)小客车的入账价值=500000×300000/(300000+170000)=500000×63.82%=319100(元)货运汽车的入账价值=500000×170000/(300000+170000)=500000×36.18%=180900(元)将固定资产净值转入固定资产清理:借:固定资产清理500000累计折旧100000贷:固定资产——设备600000换入汽车入账:借:固定资产——小客车319100——货运汽车180900贷:固定资产清理50000015PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩(2)松江公司换入设备的会计处理如下:换如设备的入账价值=300000+170000=470000(元)将换出小客车和汽车转入清理:借:固定资产清理——小客车300000——汽车170000累计折旧——小客车100000——汽车30000贷:固定资产——小客车400000——汽车200000换入设备入账:借:固定资产——设备470000贷:固定资产清理——小客车300000——汽车1700003.(1)鼎鑫公司换入材料的会计处理如下:换入材料的入账价值=300000-20000+10000=290000(元)借:原材料290000应交税费—应交增值税(进项税额)64600(380000×17%)存货跌价准备20000贷:库存商品300000应交税费—应交增值税(销项税额)64600银行存款10000(2)巨浪公司换入商品的会计处理如下:换入商品的入账价值=400000(元)借:库存商品400000应交税费—应交增值税(进项税额)64600(380000×17%)贷:原材料400000应交税费—应交增值税(销项税额)64600第九章流动负债1.(1)借:生产成本51625制造费用22125管理费用44250销售费用22125在建工程7375贷:应付职工薪酬――工资100000――职工福利14000――社会保险费20000――住房公积金10000――工会经费2000――职工教育经费150016PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩(2)借:应付职工薪酬――工资94000――社会保险费20000――住房公积金10000贷:银行存款124000借:应付职工薪酬――工资6000贷:应交税费――应交个人所得税6000(3)借:应付职工薪酬――职工福利1000贷:库存现金1000(4)企业决定以自产产品发放职工非货币性福利时:借:生产成本1404000制造费用140400管理费用112320销售费用168480在建工程28080贷:应付职工薪酬――非货币性福利1853280实际发放时:借:应付职工薪酬――非货币性福利1853280贷:主营业务收入1584000应交税费――应交增值税(销项税额)269280同时,还应结转其销售成本:借:主营业务成本330000贷:库存商品330000企业决定以外购商品发放职工非货币性福利时:借:生产成本292500制造费用29250管理费用23400销售费用35100在建工程5850贷:应付职工薪酬――非货币性福利386100购买商品时:借:应付职工薪酬――非货币性福利386100贷:银行存款386100(5)借:应付职工薪酬――非货币性福利8000贷:累计折旧8000借:管理费用8000贷:应付职工薪酬――非货币性福利80002.(1)借:原材料600000应交税费--应交增值税(进项税额)102000贷:应付票据702000(2)借:应收账款713700贷:主营业务收入610000应交税费--应交增值税(销项税额)103700借:主营业务成本500000贷:库存商品50000017PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩(3)借:在建工程351000贷:原材料300000应交税费--应交增值税(进项税额转出)51000(4)借:待处理财产损溢-待处理流动资产损溢117000贷:原材料100000应交税费--应交增值税(进项税额转出)17000(5)借:应交税费--应交增值税(已交税金)25000贷:银行存款25000(6)计算销项税额、应交增值税额和应交未交的增值税额9月份发生的销项税额=103700(元)9月份应交增值税额=103700+51000+17000-102000-40000=29700(元)9月份应交未交的增值税额=29700-25000=4700(元)借:应交税费--应交增值税(转出未交增值税)4700贷:应交税费--未交增值税47003.(1)借:原材料518600应交税费-应交增值税(进项税额)86400贷:应付账款605000(2)借:原材料106260(120000+2000-15740)应交税费-应交增值税(进项税额)15740(120000×13%+2000×7%)贷:库存现金122000(3)借:营业外支出97000贷:库存商品80000应交税费-应交增值税(销项税额)17000(4)借:在建工程301000贷:库存商品250000应交税费-应交增值税(销项税额)51000(5)借:银行存款1170000贷:主营业务收入1000000应交税费-应交增值税(销项税额)170000借:营业税金及附加100000(1000000×10%)应交税费-应交消费税100000(6)借:应交税费-应交增值税(已交税金)60000-未交增值税11000贷:银行存款71000(7)借:银行存款170000累计摊销60000(200000÷10×3)贷:无形资产200000应交税费-应交营业税8500营业外收入-出售无形资产收益21500(8)借:营业税金及附加4000贷:应交税费——应交城市维护建设税3000——应交教育费附加10004.(1)借:原材料30000应交税费――应交增值税(进项税额)510018PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:应付票据35100(2)2008年8月4日预收货款时:借:银行存款60000贷:预收账款――华丰公司600002008年8月25日结算预收款项时:借:预收账款――华丰公司117000贷:主营业务收入100000应交税费――应交增值税(销项税额)17000借:银行存款57000贷:预收账款――华丰公司57000(3)借:银行存款180000贷:短期借款180000(4)借:应付账款10000贷:银行存款10000第十章非流动负债1.2007年7月1日取得借款时:借:银行存款12000000贷:长期借款120000002007年初支付工程款时:借:在建工程12000000贷:银行银行120000002007年12月31日和2008年12月31日计提专门借款利息并支付:借:在建工程960000(12000000×8%)贷:应付利息960000每年支付借款利息时:借:应付利息960000贷:银行存款960000借款到期还本时:借:长期借款12000000贷:银行存款120000002.2007年1月1日取得发行债券款时:借:银行存款19619200应付债券-利息调整380800贷:应付债券——面值200000002007年6月30日计提债券利息时:应付利息=2000000×3%÷2=300000(元)利息费用=19619200×4%÷2=392384(元)利息调整摊销额=292384-300000=92384(元)借:在建工程392384贷:应付利息300000应付债券-利息调整923842007年7月1日支付利息时:借:应付利息300000贷:银行存款30000019PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩2007年12月31日计提债券利息时:应付利息=2000000×3%÷2=300000(元)利息费用=(19619200+92384)×4%÷2=394231.68(元)利息调整摊销额=394231.68-300000=394231.68(元)借:财务费用394231.68贷:应付利息300000应付利息-利息调整94231.682008年1月1日支付债券利息时:借:应付利息300000贷:银行存款3000002008年6月30日计提债券利息时:应付利息=2000000×3%÷2=300000(元)利息费用=(19619200+923844+94231.68)×4%÷2=396116.31(元)利息调整摊销额=396116.31-300000=96116.31(元)借:财务费用396116.31贷:应付利息300000应付利息-利息调整96116.312008年7月1日支付债券利息时:借:应付利息300000贷:银行存款3000002008年12月31日计提债券利息时:应付利息=2000000×3%÷2=300000(元)尚未摊销的“利息调整”余额=380800-92384-94231.68-9116.31=98068.01(万元)利息费用=300000+98068.01=398068.01(元)借:财务费用398068.01贷:应付利息300000应付债券-利息调整98068.012009年1月1日支付本金和最后一期利息时:借:应付债券-债券面值20000000应付利息300000贷:银行存款203000003.2007年1月1日发行可转换债券时,确认负债和权益的初始价值。12发行债券负债的初始金额=2000000×6%×2.5313+2000000×0.7722=1848156(元)权益部分的初始入账金额=2000000-1848156=151844(元)借:银行存款2000000应付债券——可转换公司债券(利息调整)151844贷:应付债券——可转换公司债券(面值)2000000资本公积——其他资本公积1518442007年12月31日计提可转换公司债券利息时:应付利息=2000000×6%=120000(元)利息费用=(2000000-151844)×9%=166334.04(元)利息调整摊销额=166334.04-120000=46334.04(元)12.5313为利率9%、3年期的年金现值系数。20.7722为率为9%、3年期的复利现值系数。20PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩借:财务费用166334.04贷:应付利息120000应付利息——可转换公司债券(利息调整)46334.042008年4月1日转股时首先确认利息费用,然后转股:应付利息=2000000×6%×3/12×50%=15000(元)利息费用=(1848156+46334.04)×9%×3/12×50%=21313.01(元)利息调整摊销额=21313.01-15000=6313.01(元)借:财务费用21310.01贷:应付利息15000应付债券——可转换公司债券(利息调整)6313.012008年确认转换为股份时:借:应付利息15000应付债券-面值1000000资本公积-其他资本公积75922(151844×50%)贷:股本250000(250×1000×1)应付债券-利息调整464441.97{(151844-46334.04)×50%-6313.01}资本公积-股本溢价794480.032008年12月31日计提可转换公司债券利息时:应付利息=1000000×6%=60000(元)利息费用=(1848156+46334.04)×50%×9%=85252.05(元)利息调整摊销额=85252.05-60000=25252.05(元)借:财务费用85252.05贷:应付利息60000应付利息-利息调整25252.05第十一章债务重组1.(1)新宇公司债务重组收益=1000000-500000=500000(元)金乐公司债务重组损失=1000000-500000=500000(元)(2)新宇公司债务重组的会计处理:抵债资产转入清理:借:固定资产清理640000累计折旧160000贷:固定资产800000用资产抵债:借:应付账款——金乐公司1000000贷:固定资产清理500000营业外收入——债务重组收入500000结转清理损益:借:营业外支出——处置固定资产损失140000贷:固定资产清理140000金乐公司的会计处理:借:固定资产500000营业外支出——债务重组损失50000021PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:应收账款——新宇公司10000002.东方公司债务重组的会计处理:借:应付账款——海河公司95000贷:主营业务收入80000应交税费——应交增值税(销项税额)13600营业外收入——债务重组收益1400同时:借:主营业务成本46000存货跌价准备2000贷:库存商品48000海河公司债务重组的会计处理:借:库存商品80000应交税费——应交增值税(进项税额)13600营业外支出——债务重组损失1400贷:应收账款——东方公司950003.大海公司的会计处理:借:应付账款——凯乐公司180000贷:银行存款60000长期股权投资80000营业外收入——债务重组收益40000同时:借:长期股权投资减值准备8000投资收益6000贷:长期股权投资14000凯乐公司的会计处理:借:长期股权投资80000银行存款60000坏账准备30000营业外支出——债务重组损失10000贷:应收账款——大海公司1800004.富达公司的会计处理:借:应付账款——红光公司1000000贷:股本200000资本公积——资本溢价400000营业外收入——债务重组收益400000红光公司的会计处理:借:长期股权投资——富达公司600000坏账准备50000营业外支出——债务重组损失350000贷:应收账款——富达公司1000000第十二章所有者权益1.(1)借:银行存款5182500022PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:股本40000000资本公积-股本溢价11825000(2)回购股票时:借:库存股3000000贷:银行存款3000000注销所购股票时:借:股本2000000资本公积-股本溢价1000000贷:库存股3000000(3)借:利润分配-提取法定盈余公积700000-提取任意盈余公积500000贷:盈余公积-法定盈余公积700000-任意盈余公积500000(4)借:盈余公积-法定盈余公积5000000贷:股本50000002.(1)借:银行存款1500000固定资产-房屋1000000-汽车1500000贷:实收资本-A公司2000000-B公司2000000(2)借:银行存款3000000贷:实收资本-C公司2000000资本公积-资本溢价1000000(3)借:盈余公积-法定盈余公积250000贷:利润分配-盈余公积补亏250000第十三章收入、费用、利润1.(1)借:应收票据——A公司61425贷:主营业务收入52500应交税费—应交增值税(销项税额)8925(2)借:银行存款68796贷:主营业务收入58800应交税费—应交增值税(销项税额)9996(3)借:银行存款36000贷:预收账款——C公司36000(4)借:应收账款——D公司6050贷:主营业务收入5000应交税费—应交增值税(销项税额)850银行存款200(5)借:主营业务收入150贷:应收账款——D公司175.20应交税费—应交增值税(销项税额)25.50(6)借:营业税金及附加200023PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:应交税费—应交消费税1500—应交城建税500560´85+440´92(7)加权平均单价==88.08(元)560+440本月销售产品成本=(350+400+100)×88.08=借:主营业务成本74868贷:库存商品748682.(1)借:银行存款84240贷:主营业务收入72000应交税费——应交增值税(销项税额)12240(2)借:应收账款B公司70200贷:主营业务收入60000应交税费——应交增值税(销项税额)10200(3)借:银行存款69000财务费用1200贷:应收账款——B公司70200(4)借:应收账款——C公司105300贷:主营业务收入90000应交税费——应交增值税(销项税额)15300(5)借:主营业务收入5400贷:应收账款——C公司6318应交税费——应交增值税(销项税额)9183.(1)借:委托代销商品(或发出商品)18000贷:库存商品18000(2)借:应收账款——A公司35100贷:主营业务收入30000应交税费—应交增值税(销项税额)5100借:主营业务成本18000贷:委托代销商品(或发出商品)18000(3)借:银行存款35100贷:应收账款——A公司35100(4)借:委托代销商品(或发出商品)175000贷:库存商品175000(5)借:应收账款——B企业234000贷:主营业务收入200000应交税费——应交增值税(销项税额)34000借:主营业务成本140000贷:委托代销商品(或发出商品)140000借:销售费用20000贷:应收账款——B企业20000(6)借:银行存款214000贷:应收账款——B公司2140004.利用“插值法”计算出年金为125000元、期数为4年、现值为400000元的折现率为:r=9.57%。24PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩财务费用和已收本金计算表年份未收本金财务费用已收本金收现总额At+1=At-CtB=A×rC=D-BD第一年初400000000第一年末4000003828086720125000第二年末3132802998195019125000第三年末21826120888104112125000第四年末11414910851114149125000总额100000400000500000根据以上计算结果,思博公司各期应做如下账务处理:第一年初,销售实现时:借:银行存款85000长期应收款――甲公司500000贷:主营业务收入400000应交税费――应交增值税(销项税额)85000未实现融资收益100000借:主营业务成本300000贷:库存商品300000第一年末,收取货款时:借:银行存款125000贷:长期应收款――甲公司125000借:未实现融资收益38280贷:财务费用38280第二年末,收取货款时:借:银行存款125000贷:长期应收款――甲公司125000借:未实现融资收益29981贷:财务费用29981第三年末,收取货款时:借:银行存款125000贷:长期应收款――甲公司125000借:未实现融资收益20888贷:财务费用20888第四年末,收取货款时:借:银行存款125000贷:长期应收款――甲公司125000借:未实现融资收益10851贷:财务费用108515.(1)2007年4月1日借:银行存款50000贷:预收账款——乙企业.50000(2)2007年12月31日借:劳务成本16000贷:银行存款1600025PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩借:预收账款——乙企业40000贷:主营业务收入40000(100000×40%)借:主营业务成本16000贷:劳务成本16000(3)2008年12月31日借:劳务成本18000(34000-16000)贷:银行存款18000借:预收账款——乙企业45000贷:主营业务收入45000借:主营业务成本18000贷:劳务成本18000(4)2009年12月31日借:劳务成本7000贷:银行存款7000借:预收账款——乙企业15000贷:主营业务收入15000借:主营业务成本7000贷:劳务成本70006.(1)借:银行存款585000贷:主营业务收入500000应交税费——应交增值税(销项税额)85000借:主营业务成本375000贷:库存商品375000(2)借:生产成本1200000制造费用100000管理费用140000在建工程20000销售费用300000贷:应付职工薪酬1760000(3)借:管理费用640000贷:累计摊销640000(4)借:营业税金及附加55000贷:应交税费——应交城市维护建设税50000——应交教育费附加5000(5)所得税费用={(15500000+500000+160000+220000+500000)-(10850000+375000+15+50000+5000+100000+340000+300000+210000+140000+640000+520000+200000)}×25%=750000(元)借:所得税费用750000贷:应交税费——应交所得税750000结转本年损益:借:主营业务收入16000000其他业务收入160000投资收益220000营业外收入50000026PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:本年利润16880000借:本年利润14630000贷:主营业务成本11225000营业税金及附加205000其他业务成本100000销售费用640000管理费用990000财务费用520000营业外支出200000所得税费用7500007.所得税费用和递延所得税计算表单位:万元项目2005年2006年2007年2008年2009年2010年会计折旧24014486.464.864.8税法折旧100100100100100100账面价值360216129.664.80计税基础5004003002001000累计暂时性差异(140)(184)(170.4)(135.2)(100)0适用税率33%33%33%25%25%25%当期应交税费376.2374.22386.232288.8275250期初递延所得税资产046.260.756.23233.825期末递延所得税资产46.260.756.23233.8250当期所得税费用330359.72390.7311.232283.6275根据以上计算,作会计分录如下:2005年借:所得税费用330递延所得税资产46.20贷:应交税费──应交所得税376.22006借:所得税费用359.72递延所得税资产14.50贷:应交税费──应交所得税374.222007年借:所得税费用390.7贷:应交税费──应交所得税386.232递延所得税资产4.4682008年借:所得税费用311.23227PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:应交税费──应交所得税288.8递延所得税资产22.4322009年借:所得税费用283.6贷:应交税费——应交所得税275递延所得税资产8.62010年借:所得税费用275贷:应交税费——应交所得税250递延所得税资产258.所得税费用={390+(30-20)}×25%=100(万元)(1)借:所得税费用100贷:应交税费——应交所得税100(2)法定盈余公积=(390-100)×10%=29(万元)任意盈余公积=(390-100)×5%=14.5(万元)借:利润分配——提取法定盈余公积29贷:盈余公积——法定盈余公积29借:利润分配——提取任意盈余公积14.5贷:盈余公积——任意盈余公积14.5(3)向投资者宣告分配现金股利借:利润分配——应付股利40贷:应付股利40(4)年末未分配利润=100+390-100-29-14.5-40=306.5(万元)9.(1)借:应收账款936000贷:主营业务收入800000应交税费——应交增值税(销项税额)136000借:主营业务成本350000贷:库存商品350000(2)借:主营业务收入40000贷:银行存款46000财务费用800应交税费——应交增值税(销项税额)6800借:库存商品22000贷:主营业务成本22000(3)借:委托代销商品(或发出商品)66000贷:库存商品66000(4)借:应收账款140400贷:主营业务收入120000应交税费——应交增值税(销项税额)20400借:主营业务成本66000贷:委托代销商品66000借:销售费用1200028PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:应收账款12000(5)借:管理费用71800贷:银行存款71800(6)借:营业税金及附加3000贷:应交税费——应交城市维护建设税2100——应交教育费附加900(7)所得税费用={(800000-40000+120000)-(350000-22000+66000)-12000-71800-3000+800}×25%=100000(元)借:所得税费用100000贷:应交税费——应交所得税100000(8)借:主营业务收入880000财务费用800贷:本年利润880800借:本年利润580800贷:主营业务成本394000营业税金及附加3000销售费用12000管理费用71800所得税费用100000本年净利润=880800-580800=300000(元)借:本年利润300000贷:利润分配——未分配利润300000(9)提取法定盈余公积=300000×10%=30000(元)提取任意盈余公积=300000×5%=15000(元)借:利润分配——提取盈余公积45000贷:盈余公积——法定盈余公积30000——任意盈余公积15000(10)向投资者分配利润=300000×40%=120000(元)借:利润分配——应付利润120000贷:应付利润120000(11)借:利润分配——未分配利润165000贷:利润分配——提取盈余公积45000——应付利润120000第十四章财务会计报告1.根据经济业务编制会计分录(1)借:在途物资200000应交税费—应交增值税(进项税额)34000贷:银行存款234000(2)借:原材料200000贷:在途物资200000(3)借:应收账款468000贷:主营业务收入40000029PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩应交税费—应交增值税(销项税额)68000借:主营业务成本160000贷:库存商品160000(4)借:固定资产189600贷:银行存款189600(5)借:工程物资236000贷:银行存款236000(6)借:在建工程269400贷:应付职工薪酬—工资240000应付职工薪酬—应付福利费29400(7)借:在建工程250000贷:应付利息250000(8)借:固定资产699400贷:在建工程699400(9)借:银行存款400000贷:长期借款400000(10)借:银行存款2340000贷:主营业务收入2000000应交税费—应交增值税(销项税额)340000借:主营业务成本1200000贷:库存商品1200000(11)借:银行存款200000贷:投资收益200000(12)借:短期借款300000应付利息15000贷:银行存款315000(13)借:应付职工薪酬—工资440000贷:银行存款440000(14)借:生产成本170000制造费用15000管理费用15000贷:应付职工薪酬–工资200000(15)借:生产成本23800制造费用2100管理费用2100贷:应付职工薪酬—应付福利费28000(16)借:财务费用31000贷:应付利息31000(17)本题车间领用低值易耗品100000元应改为87000元。借:生产成本800000贷:原材料800000借:制造费用87000贷:周转材料—低值易耗品87000(18)借:管理费用—无形资产摊销2500030PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:累计摊销25000(19)借:制造费用—折旧费40000管理费用—折旧费20000贷:累计折旧60000(20)借:银行存款100000贷:应收账款100000借:资产减值损失—坏账损失3900贷:坏账准备3900(21)借:生产成本144100贷:制造费用144100借:库存商品1137900贷:生产成本1137900(22)借:销售费用—广告费50780贷:银行存款50780(23)借:营业税金及附加11220贷:应交税费—应交教育费附加11220(24)借:应交税费—应交增值税(已交税金)374000应交税费—应交教育费附加11220贷:银行存款385220(25)借:主营业务收入2400000投资收益200000贷:本年利润2600000借:本年利润1519000贷:主营业务成本1360000营业税金及附加11220销售费用50780管理费用62100财务费用31000资产减值损失3900(26)本年应交所得税=(2600000-1519000)×25%=270250(元)借:所得税费用270250贷:应交税金—应交所得税270250借:本年利润270250贷:所得税费用270250(27)本年应提法定盈余公积=(2600000-1519000-270250)×10%=81075(元)借:利润分配—提取盈余公积81075贷:盈余公积—法定盈余公积81075本年应提取任意盈余公积金=(2600000-1519000-270250)×5%=40537.5(元)借:利润分配—提取盈余公积40537.5贷:盈余公积—任意盈余公积40537.5(28)借:利润分配—末分配利润121612.5贷:利润分配—提取法定盈余公积81075—提取任意盈余公积40537.531PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩借:本年利润1081000贷:利润分配—末分配利润1081000借:利润分配—末分配利润270250贷:本年利润270250(29)借:长期借款900000应付利息55000贷:银行存款955000(30)借:应交税费——应交所得税270250贷:银行存款2702502.根据上述资料,编制2008年末公司资产负债表和利润表如下:科目余额表2008年12月31日借方科目年末余额贷方科目年末余额库存现金12000短期借款0银行存款756550应付票据100000其他货币资金19100应付账款300000应收票据70000预收账款12500应收账款978000应付职工薪酬72400预付账款98000应交税费110000其他应收款60000应付利息218500原材料217000其他应付款5000周转材料0长期借款1600000库存商品502900实收资本5000000长期股权投资200000资本公积500000固定资产7089000盈余公积721612.5在建工程220000未分配利润909637.5无形资产300000累计折旧1260000长期待摊费用100000坏账准备23900工程物资236000累计摊销25000合计10858550合计10858550资产负债表编制单位:顺发公司2O08年12月31日单位:元资产期末数年初数负债和所有者权期末数年初数益流动资产:流动负债:货币资金787650823500短期借款300000交易性金融资产交易性金融负债32PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩应收票据7000070000应付票据100000100000应收股利应付账款300000300000应收账款954100590000预收账款1250012500预付账款9800098000应付职工薪酬7240015000应收利息应交税费110000110000应收股利应付利息2185007500其他应收款60006000应付股利存货7199001629000其他应付款50005000一年内到期的非流动一年内到期的资产长期负债其他流动资产其他流动负债流动资产合计26896503270500流动负债合计818400850000非流动资产非流动负债:可供出售金融资产长期借款16000002100000持有至到期投资应付债券长期应收款长期应付款长期股权投资200000200000专项应付款投资性房地产预计负债固定资产58290005000000递延所得税负债在建工程529400400000非流动负债合16000002100000计工程物资236000负债合计24184002950000固定资产清理所有者权益:无形资产275000300000实收资本(或股50000005000000本)开发支出资本公积500000500000商誉盈余公积721612.5600000长期待摊费用100000100000未分配利润909637.5220500递延所得税资产其他非流动资产非流动资产合计686000600000所有者权益合71312506320500计资产总计95496509270500负债和所有95496509270500者权益总计利润表编制单位:顺发公司2O08年单位:元项目行次本月数(略)本年累计数一、主营业务收入12400000减:主营业务成本41360000营业税金及附加51122033PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩销售费用650780管理费用762100财务费用931000资产减值损失103900加:公允价值变动损益(亏损以“-”号填列)11加:投资收益(损失以“-”号填列)12200000二营业利润加:(亏损以“-”号填列))131081000加:营业外收入14减:营业外支出15三利润总额(亏损总额以“-”号填列)161081000减:所得税费用17270250四净利润(净亏损以“-”号填列)18810750五每股收益19根据相关资料采用分析填列法编制现金流量表(1)销售商品、提供服务收到的现金=主营业务收入+应交税费(销)+应收账款(年初-期末)+应收票据(年初-期末)-当期计提的坏帐准备-票据贴现利息=2400000+408000+(590000-954100)-3900=2440000(2)购买商品、接受劳务支付的现金=主营业务成本+应交税费(进)-存货(年初-期末)+应付票据(年初-期末)+预付账款(期末-年初)-当其列入生产成本、制造费用的职工薪酬-当期列入生产成本、制造费用的折旧费+当期计提的存货跌价准备=1360000+34000-(1629000-719900)-210900-40000=234000(3)支付给职工以及为职工支付的现金=当期以现金记入生产成本、制造费用、管理费用中的职工薪酬=200000(4)支付的各项税费=支付的增值税+支付的所得税+其他=385220+270250=655470(5)支付的其他与经营活动有关的现金=销售费用+其他管理费用=50780(6)收回投资收到的现金=交易性金融资产、可供出售金融资产、持有至到期投资、长期股权投资等投资科目贷方发生额(非现金等价物)+与收回投资一起收回的投资收益(7)取得投资收益收到的现金=收到企业持有投资期间的投资收益=200000(8)购建固定资产、无形资产和其他资产支付的现金、=用现金购买的固定资产、无形资产、工程物资+支付给在建工程人员、无形资产开发人员的薪酬=189600+236000+240000=665600(9)取得借款收到的现金=400000(10)偿还债务支付的现金=300000+900000=1200000(11)分配股利、利润或偿付利息支付的现金=15000+55000=70000根据以上分析填列现金流量表现金流量表编制单位:顺发公司2008年度单位:元34PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩项目行次金额一、经营活动产生的现金流量销售商品、提供劳务收到的现金12440000收到的税费返还3收到的其他与经营活动有关的现金8现金流入小计92440000购买商品、接受劳务支付的现金10234000支付给职工以及为职工支付的现金12200000支付的各项税款13655470支付的其他与经营活动有关的现金1850780现金流出小计201140250经营活动产生的现金流量净额211299750二、投资活动产生的现金流量收回投资所收的现金22取得投资收益所收到的现金23200000处置固定资产、无形资产和其他长期资产而收到的现金净额25收到的其他与投资活动有关的现金28现金流入小计29200000购建固定资产、无形资产和其他长期资产所支付的现金30665600投资所支付的现金31支付的其他与投资活动有关的现金35现金流出小计36665600投资活动产生的现金流量净额37-465600三、筹资活动产生的现金流量吸收投资所收到的现金38借款所收到的现金40400000收到的其他与筹资活动有关的现金43现金流入小计44偿还债务所支付的现金451200000分配股利、利润和偿付利息所支付的现金4670000支付的其他与筹资活动有关的现金52现金流出小计531270000筹资活动产生的现金流量净额54-870000四、汇率变动对现金的影响额55五、现金及现金等价物净增加额56-35850补充资料行次35PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩.将净利润调节为经营活动的现金流量:净利润57810750加:计提的资产损失准备583900固定资产折旧5960000无形资产摊销6025000长期待摊费用摊销61待摊费用的减少(减:增加)64预提费用的增加(减:减少)65处置固定资产、无形资产和其他长期资产的损失(减:收益)66固定资产报废损失67财务费用6831000投资损失(减:收益)69-200000递延税款贷项(减:借项)70存货的减少(减:增加)71909100经营性应收项目的减少(减:增加)72-368000经营性应付项目的增加(减:减少)7328000其他74经营活动产生的现金流量的净额7512997502.不涉及现金收支的投资和筹资活动:债务转为资本76一年内到期的可转换公司债券77融资租入固定资产783.现金及现金等价物净增加情况:现金期末余额79787650减:现金期初余额80823500加:现金等价物的期末余额81减:现金等价物的期初余额82现金及现金等价物净增加额83-35850第十五章会计政策会计估计变更和前期差错1.(1)借:交易性金融资产——成本160短期投资跌价准备10利润分配——未分配利润20.1递延所得税资产9.9贷:短期投资200借:盈余公积2.01贷:利润分配——未分配利润2.01(2)2007年1月1日资产负债表部分项目的调整数项目金额(万元)调增(+)调减(-)短期投资-200短期投资跌价准备-10交易性金融资产+16036PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩递延所得税资产+9.9盈余公积-2.01未分配利润-18.09(3)借:公允价值变动损益10贷:交易性金融资产——公允价值变动10借:递延所得税资产3.3贷:所得税费用3.32.(1)原年折旧额=(810000-10000)÷8=100000元已提折旧=100000×2=200000元2008年应计提折旧=(810000-10000-200000)÷(5-2)=200000元对2008年所得税费用影响额=(200000-100000)×33%=33000元对2008年度净利润的影响额=200000-100000-33000=67000元(2)会计差错更正的会计分录借:周转材料6000贷:固定资产6000借:累计折旧600贷:管理费用600借:管理费用3000贷:周转材料3000借:管理费用1000贷:累计摊销1000借:以前年度损益调整250000贷:库存商品250000借:应交税费——应交所得税62500贷:以前年度损益调整62500借:利润分配——未分配利润187500贷:以前年度损益调整187500借:盈余公积18750贷:利润分配——未分配利润18750第十六章资产负债表日后事项1.借:以前年度损益调整8000000应交税费——应交增值税(销项税额)1360000贷:应收账款9360000借:库存商品4000000贷:以前年度损益调整4000000借:应交税费——应交所得税1000000贷:以前年度损益调整1000000借:利润分配——未分配利润3000000贷:以前年度损益调整3000000借:盈余公积——法定盈余公积金30000037PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:利润分配——未分配利润3000002.该事项属于调整事项甲公司的会计处理如下:补提坏账准备:5000×70%-400=3100借:以前年度损益调整3100贷:坏账准备3100调整应交所得税:3100×25%=775借:应交税费-应交所得税775贷:以前年度损益调整775将“以前年度损益调整”科目的余额转入到利润分配:3100-775=2325借:利润分配-未分配利润2325贷:以前年度损益调整2325调整利润分配的有关数字:2325×10%=232.5借:盈余公积232.5贷:利润分配-未分配利润232.53.(1)的退货属于2007年度资产负债表日后调整事项。泰山股份有限公司收到的退货属于2007年的销货,其会计处理如下:借:以前年度损益调整100应交税费——应交增值税(销项税额)17贷:应收账款117借:坏账准备11.7(117×10%)贷:以前年度损益调整11.7借:库存商品80贷:以前年度损益调整80借:应交税费——应交所得税4.85{(100-80-117×5‰)×25%}贷:以前年度损益调整4.85借:利润分配——未分配利润3.45(100-80-11.7-4.85)贷:以前年度损益调整3.45借:盈余公积0.35贷:利润分配——未分配利润0.35(2)的退货属于2007年度资产负债表日后调整事项。泰山股份有限公司收到的退货属于2007年的销货,根据《企业会计准则——资产负债表日后事项》等的规定,此项退货应调整2007年度会计报表的相关项目。其会计处理如下:借:以前年度损益调整200应交税费——应交增值税(销项税额)34贷:应收账款234借:库存商品160贷:以前年度损益调整160借:应交税费——应交所得税10{(200-160)×25%}贷:以前年度损益调整10借:利润分配——未分配利润30(200-160-10)贷:以前年度损益调整30借:盈余公积338PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:利润分配——未分配利润3按照税法规定,企业发生的销售退回,只要购货方提供退货的适当证明,可冲减退货当期的销售收入。企业年终申报纳税汇算清缴前发生的属于资产负债表日后事项的销售退回,所涉及的应纳税所得额的调整,应作为报告年度的纳税调整。据此,泰山股份有限公司收到的属于2007年的销货且属于年终纳税汇算清缴前发生的,应作为2007年的纳税调整,因此,该项退货业务会减少2007年度应纳税所得额40万元(200-160)。(3)的退货不属于2007年度资产负债表日后调整事项。泰山股份有限公司收到的退货属于2008年的销货,根据《企业会计准则——资产负债表日后事项》等的规定,此项退货应调整2008年度主营业务收入、主营业务成本等项目。其会计处理如下:借:主营业务收入50应交税费——应交增值税(销项税额)8.5贷:应收账款58.5借:库存商品45贷:主营业务成本45按照税法规定,企业发生的销售退回,只要购货方提供退货的适当证明,可冲减退货当期的销售收入。企业年终申报纳税汇算清缴前发生的属于资产负债表日后事项的销售退回,所涉及的应纳税所得额的调整,应作为报告年度的纳税调整。据此,泰山股份有限公司收到的属于2008年的销货但发生在2007年年终纳税汇算清缴之前,应作为2007年度的纳税调整,因此,该项退货业务会减少2007年度应纳税所得额5万元(50-45)。(4)的退货属于2007年度资产负债表日后调整事项。泰山股份有限公司收到的退货属于2007年的销货,根据《企业会计准则—资产负债表日后事项》的规定,此项退货应调整2007年度会计报表的相关项目。其会计处理如下:借:以前年度损益调整100应交税费——应交增值税(销项税额)17贷:应收账款117借:坏账准备11.7(117×10%)贷:以前年度损益调整11.7借:库存商品70贷:以前年度损益调整70借:应交税费——应交所得税7.35(100-70-117×5‰)×25%贷:以前年度损益调整7.35借:利润分配——未分配利润10.95(100-70-11.7-7.35)贷:以前年度损益调整10.95借:盈余公积1.1贷:利润分配——未分配利润1.1按照税法规定,企业发生的销售退回,只要购货方提供退货的适当证明,可冲减退货当期的销售收入。企业年终申报纳税汇算清缴前发生的属于资产负债表日后事项的销售退回,所涉及的应纳税所得额的调整,应作为报告年度的纳税调整。据此,泰山股份有限公司收到的属于2007年的销货但发生在年终纳税汇算清缴之后,应作为2008年的纳税调整,因此,该项退货业务会减少2008年度应纳税所得额29.42万元(100-70-117×5‰)。39PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩综合练习题一、单项选择题1.B2.A3.D4.B5.B6.D7.A8.D9.C10.C11.B12.C13.A14.B15.B二、多项选择题1.ABCD2.ABCD3.BCD4.AC5.AC6.ABC7.ABCD8.AB9.ABCD10.AB三、判断题1.√2.×3.√4.√5.×6.×7.√8.√9.√10.√11.×12.×13.√14.×15.√四、计算题1.2008年应计提折旧金额=600000×5/15=200000(元)2009年应计提折旧金额=600000×4/15=160000(元)2010年应计提折旧金额=600000×3/15=120000(元)2011年应计提折旧金额=600000×2/15=80000(元)2012年应计提折旧金额=600000×1、15=40000(元)2.(1)2008年的应付利息=30000000×5%=1500000(元)(2)2008年的利息费用=(30600000-30600000×4.28%+30000000×5%)×4.28%=1301534.30(元)(3)2008利息调整摊销额=1500000-1301534.30=198465.70(元)(4)2008年末“应付债券”的账面价值=30600000-(1500000-30600000×4.28%)-198465.70=30211214.30(元)3.(1)“应收账款”项目填列金额=1800000+1200000-300000=2700000(元)(2)“预收账款”项目填列金额=600000+2700000=3300000(元)4.经营活动产生现金流量=12000000-1800000+600000-1500000-500000+500000+300000=9600000(元)五、综合业务处理题1.12月5日,外购材料借:原材料50520应交税费——应交增值税(进项税额)8500+400×0.07=8528贷:银行存款5904812月8日,外购材料借:原材料18000应交税费——应交增值税(进项税额)3060贷:应付票据2106012月15日,接受投资借:原材料70000贷:实收资本60000资本公积——资本溢价1000012月31日,发出材料:发出材料的加权平均单位成本=(月初结存材料金额+本月入库材料金额)÷(月初结存材料数量+本月入库材料数量)=[36000+(50520+18000+70000)]÷[400+(600+200+800)]=87.26(元/公斤)产品生产应负担材料成本=1300×87.26=113438(元)企业管理部门应负担材料成本=200×87.26=17452(元)借:生产成本11343840PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩管理费用17452贷:原材料1308902.2007年1月1日,甲公司取得投资时:借:长期股权投资2580000贷:银行存款25800002580000﹤3850000(11000000×35%),调增长期股权投资账面价值=3850000-2580000=1270000(元)借:长期股权投资1270000贷:营业外收入12700002007年S公司确认实现净利润32000000元时,甲公司确认应享有的收益份额=[32000000+(15000000-11000000)÷10]×35%=11340000(元)借:长期股权投资11340000贷:投资收益113400003.(1)支付设备款时:借:在建工程611200贷:银行存款611200(2)安装设备领用材料时:借:在建工程35100贷:原材料30000应交税费——应交增值税(进项税额转出)5100(3)支付安装人员工资:借:在建工程2800贷:应付职工薪酬——工资2800(4)设备安装完毕交付使用,该设备的成本=611200+35100+2800=649100(元)借:固定资产649100贷:在建工程6491004.2004购入专利权时:借:无形资产2600000贷:银行存款26000002006年末无形资产账面价值=2600000—2600000÷10×3=1820000〉1500000,确认减值损失=1820000—1500000=320000(元)借:资产减值损失320000贷:无形资产减值准备3200002007年该项无形资产摊销额=1500000÷5=300000(元)借:管理费用300000贷:累计摊销3000005.(1)借:应收账款58500贷:主营业务收入50000应交税费——应交增值税8500(2)借:营业税金及附加595贷:应交税费——应交城市维护建设税595(3)借:资产减值损失40000贷:坏账准备40000(4)借:销售费用1300041PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion

《中级财务会计》习题答案——薛洪岩贷:银行存款13000(5)借:应付职工薪酬——工资200000贷:银行存款200000(6)借:交易性金融资产——成本60000投资收益2000贷:银行存款62000(7)借:利润分配——提取盈余公积金125000贷:盈余公积12500042PDFcreatedwithpdfwww.pdffactory.comFactorytrialversion'

您可能关注的文档

- 政治经济学 第三版 (逢锦聚 洪银兴 著) 高等教育出版社 课后答案

- 中国化马克思 山大 1-15章 课后答案

- 中国近代史纲要 2008版 (王继平 著) 高教出版社 课后答案

- 中国近代史纲要课后习题答案整理版

- 中国近现代史纲要 2009年修订版 (沙健孙 王晓秋 著) 高等教育出版社 课后答案

- 中国近现代史纲要 2010年修订版 (本书编写组 著) 高等教育出版社 课后答案

- 中国文化概论 (方克立 张岱年 著) 北京师范大学出版社 课后答案

- 中级财务会计 (周星梅 刘磊 著) 清华大学出版社 课后答案

- 中级财务会计习题与案例 第二版 (陈立军 崔凤鸣 著) 东北财经大学出版社 课后答案

- 中级财务会计学 第三版 (张维宾 著) 立信会计出版社 课后答案

- 中级宏观经济学 第六版 (曼昆 著) worth publishers 课后答案

- 朱玉贤现代分子生物学第三版课后习题及答案

- 自动控制理论第三版课后习题答案(夏德钤翁贻方版)

- 自动控制原理简答题

- 最全版本自动控制原理_胡寿松第5版_课后习题及答案_完整

- GB 2762-2017 食品安全国家标准 食品中污染物限量.pdf

- GB5009.182-2017食品安全国家标准食品中铝的测定.pdf

- GB5009.13-2017食品安全国家标准食品中铜的测定.pdf

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明