- 58.50 KB

- 2022-04-22 11:53:38 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'国家在有关危旧房改造中,安置房享受哪些优惠政策? 网友提问: 广西南宁市在危旧房改造中,安置房享受哪些优惠政策?单位整体改造危旧住房有哪些具体优惠政策? 中顾网律师答:危旧房改造中建设的拆迁安置房规费缴纳参照现有经济适用住房的优惠政策执行,免缴相关各种行政事业性收费。同时,安置房的建设与经济适用住房相比还有几项重大的政策突破。首先是建设用地以出让方式供应,土地出让金即征即返;其次,户型面积设计标准、上市交易管理不受经济适用住房条件的限制,享受完全产权。关于公布廉租住房、经济适用住房和棚户区履行改造拆迁安置房建设首批免收的行政事业性收费和政府性基金目录的通知济价房字[2008]111号2008-09-27 【访问次数:24】济南市物价局文件济南市财政局济价房字[2008]111号关于公布廉租住房、经济适用住房和棚户区履行改造拆迁安置房建设首批免收的行政事业性收费和政府性基金目录的通知各有关部门、开发建设单位: 根据国务院国发[2007]24号、省政府鲁政发[2007]74号、市政府济政发[2007]47号关于廉租住房、经济适用住房和棚户区改造拆迁安置房建设一律免收城市基础设施配套费等各种行政事业性收费和政府性基金的文件规定,对行政事业性收费和政府性基金项目进行了汇总,经市政府同意,现就首批免收项目及有关事项通知如下: 一、各收费单位应严格执行免收政策,自觉规范收费行为,对规定免收的收费项目,不得以任何名义变相继续收费。对违反规定者,价格主管部门、财政部门将依据国家法律、法规依法查处。5.1-9,,services,andmakethecitymoreattractive,strengtheningpublictransportinvestment,establishedasthebackboneoftheurbanrailtransitmulti-level,multi-functionalpublictransportsystem,thusprotectingtheregionalpositionandachieve

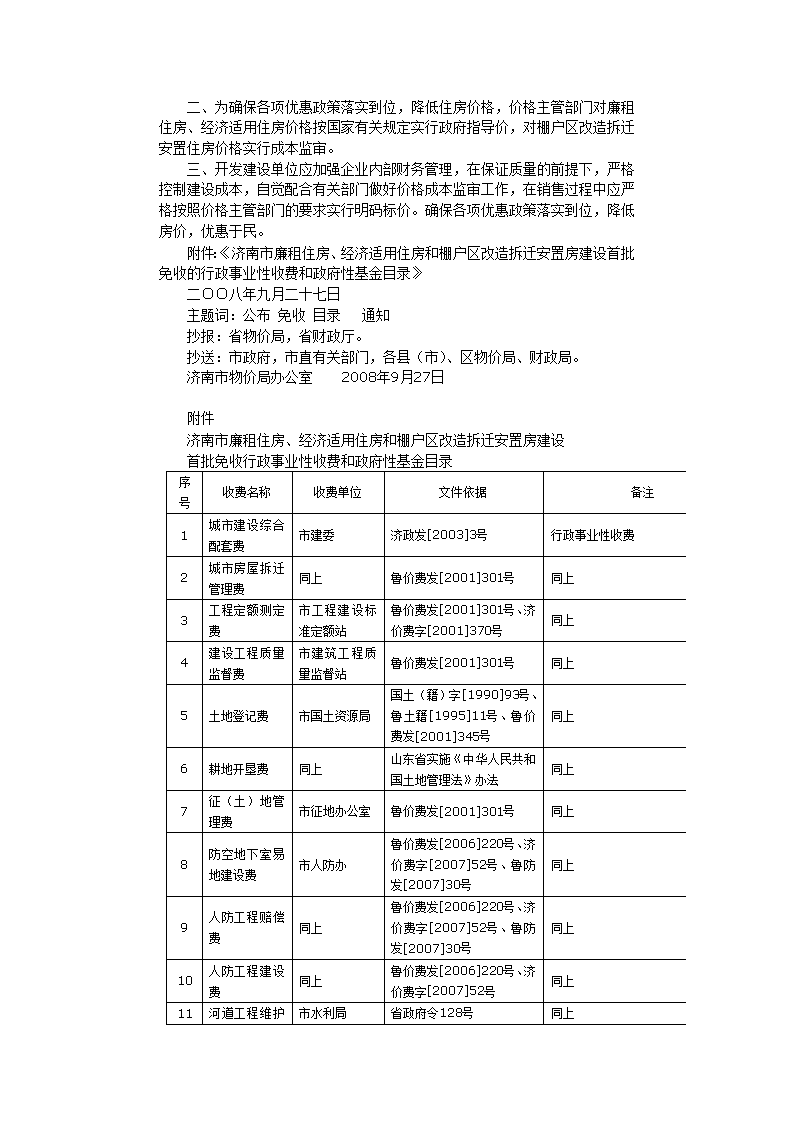

二、为确保各项优惠政策落实到位,降低住房价格,价格主管部门对廉租住房、经济适用住房价格按国家有关规定实行政府指导价,对棚户区改造拆迁安置住房价格实行成本监审。 三、开发建设单位应加强企业内部财务管理,在保证质量的前提下,严格控制建设成本,自觉配合有关部门做好价格成本监审工作,在销售过程中应严格按照价格主管部门的要求实行明码标价。确保各项优惠政策落实到位,降低房价,优惠于民。 附件:《济南市廉租住房、经济适用住房和棚户区改造拆迁安置房建设首批免收的行政事业性收费和政府性基金目录》 二OO八年九月二十七日 主题词:公布免收目录通知 抄报:省物价局,省财政厅。 抄送:市政府,市直有关部门,各县(市)、区物价局、财政局。 济南市物价局办公室2008年9月27日 附件 济南市廉租住房、经济适用住房和棚户区改造拆迁安置房建设 首批免收行政事业性收费和政府性基金目录序号收费名称收费单位文件依据备注1城市建设综合配套费市建委济政发[2003]3号行政事业性收费2城市房屋拆迁管理费同上鲁价费发[2001]301号同上3工程定额测定费市工程建设标准定额站鲁价费发[2001]301号、济价费字[2001]370号同上4建设工程质量监督费市建筑工程质量监督站鲁价费发[2001]301号同上5土地登记费市国土资源局国土(籍)字[1990]93号、鲁土籍[1995]11号、鲁价费发[2001]345号同上6耕地开垦费同上山东省实施《中华人民共和国土地管理法》办法同上7征(土)地管理费市征地办公室鲁价费发[2001]301号同上8防空地下室易地建设费市人防办鲁价费发[2006]220号、济价费字[2007]52号、鲁防发[2007]30号同上9人防工程赔偿费同上鲁价费发[2006]220号、济价费字[2007]52号、鲁防发[2007]30号同上10人防工程建设费同上鲁价费发[2006]220号、济价费字[2007]52号同上11市水利局省政府令128号同上5.1-9,,services,andmakethecitymoreattractive,strengtheningpublictransportinvestment,establishedasthebackboneoftheurbanrailtransitmulti-level,multi-functionalpublictransportsystem,thusprotectingtheregionalpositionandachieve

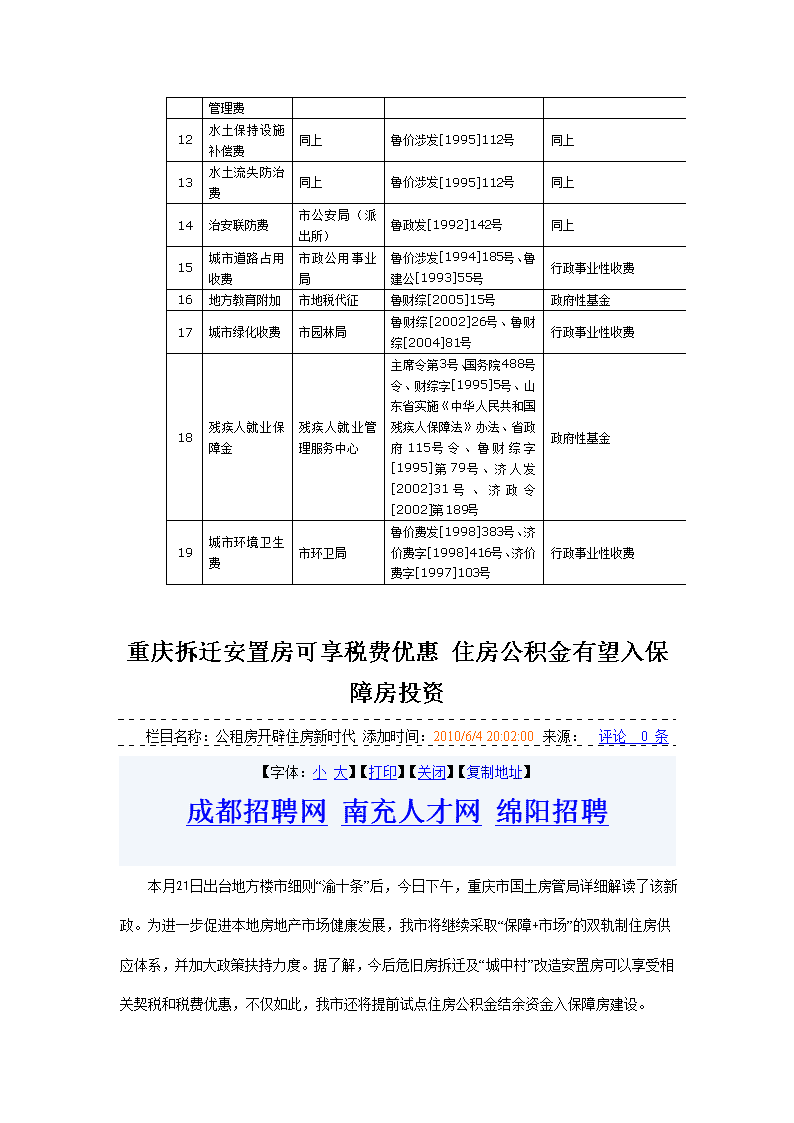

河道工程维护管理费12水土保持设施补偿费同上鲁价涉发[1995]112号同上13水土流失防治费同上鲁价涉发[1995]112号同上14治安联防费市公安局(派出所)鲁政发[1992]142号同上15城市道路占用收费市政公用事业局鲁价涉发[1994]185号、鲁建公[1993]55号行政事业性收费16地方教育附加市地税代征鲁财综[2005]15号政府性基金17城市绿化收费市园林局鲁财综[2002]26号、鲁财综[2004]81号行政事业性收费18残疾人就业保障金残疾人就业管理服务中心主席令第3号、国务院488号令、财综字[1995]5号、山东省实施《中华人民共和国残疾人保障法》办法、省政府115号令、鲁财综字[1995]第79号、济人发[2002]31号、济政令[2002]第189号政府性基金19城市环境卫生费市环卫局鲁价费发[1998]383号、济价费字[1998]416号、济价费字[1997]103号行政事业性收费重庆拆迁安置房可享税费优惠住房公积金有望入保障房投资243栏目名称:公租房开辟住房新时代添加时间:2010/6/420:02:00来源:评论0条【字体:小大】【打印】【关闭】【复制地址】成都招聘网南充人才网绵阳招聘本月21日出台地方楼市细则“渝十条”后,今日下午,重庆市国土房管局详细解读了该新政。为进一步促进本地房地产市场健康发展,我市将继续采取“保障+市场”的双轨制住房供应体系,并加大政策扶持力度。据了解,今后危旧房拆迁及“城中村”改造安置房可以享受相关契税和税费优惠,不仅如此,我市还将提前试点住房公积金结余资金入保障房建设。5.1-9,,services,andmakethecitymoreattractive,strengtheningpublictransportinvestment,establishedasthebackboneoftheurbanrailtransitmulti-level,multi-functionalpublictransportsystem,thusprotectingtheregionalpositionandachieve

截至目前,重庆主城区公租房已动工建设四个项目,待余下的两个项目开工后,整体建设面积将达755万平米。据透露,城市危旧房(含棚户区)改造和“城中村”征地拆迁中,对政府购买安置房,其两次转移登机实行并案办理,免收营业税及附加税费、契税及转让手续费;对政府投资新建安置房项目建设,免收城市建设配套费、防空地下室异地建设费等。除加大保障房建设力度以外,政府还将在普通商品房供应和消费环节加大调控力度。市土房局发展处处长邵恒心称,要增加普通住房建设的有效供应,具体实施细则是,普通住房和保障房建设地块应不低于整个土地供应的70%,严禁向别墅供地,保障性住房项目土地可以实行行政划拨。在调节市场消费方面,邵恒心表示,将“有升有降”。比如将高档住房土地增值税预征率从1%调高到2%,而普通商品住房土地增值税仍按1%预征;普通商品房(含二手房)交易契税按1%征收,住房交易手续费减半收取,高档住房交易契税从1.5%调高至3%,为抑制投机性住房消费,要将个人转让商品住房减免营业税时限从2年恢复至5年。继续对在主城区首次购买住房并以按揭方式支付,同时在主城区缴纳个人所得税的购房产权人实行财政补助。此外,符合条件的产权人将继续享受购房入户和公积金贷款优惠等政策。记者还了解到,市房地产管理部门将会同关联部门,一起加大对捂盘惜售、囤积房源、散步虚假信息等行为的查处力度。其中,严格要求已取得预售许可的房地产开发企业在规定时间内一次性公开全部房源,并按照申报价格,明码标价对外销售。率先在内地推出公租房建设后,我市目前正在探索将住房公积金试点进入保障房投资四、房地产企业逾期开发缴纳的土地闲置费的扣除问题房地产开发企业逾期开发缴纳的土地闲置费不得扣除。 5.1-9,,services,andmakethecitymoreattractive,strengtheningpublictransportinvestment,establishedasthebackboneoftheurbanrailtransitmulti-level,multi-functionalpublictransportsystem,thusprotectingtheregionalpositionandachieve

五、房地产开发企业取得土地使用权时支付的契税的扣除问题 房地产开发企业为取得土地使用权所支付的契税,应视同“按国家统一规定交纳的有关费用”,计入“取得土地使用权所支付的金额”中扣除。 六、关于拆迁安置土地增值税计算问题(一)房地产企业用建造的本项目房地产安置回迁户的,安置用房视同销售处理,按《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)第三条第(一)款规定确认收入,同时将此确认为房地产开发项目的拆迁补偿费。房地产开发企业支付给回迁户的补差价款,计入拆迁补偿费;回迁户支付给房地产开发企业的补差价款,应抵减本项目拆迁补偿费。 (二)开发企业采取异地安置,异地安置的房屋属于自行开发建造的,房屋价值按国税发[2006]187号第三条第(一)款的规定计算,计入本项目的拆迁补偿费;异地安置的房屋属于购入的,以实际支付的购房支出计入拆迁补偿费。 5.1-9,,services,andmakethecitymoreattractive,strengtheningpublictransportinvestment,establishedasthebackboneoftheurbanrailtransitmulti-level,multi-functionalpublictransportsystem,thusprotectingtheregionalpositionandachieve'

您可能关注的文档

- 关于进一步加强我市危旧房改造工作的调查报告

- 漳州棚户区危旧房改造项目工程模板施工方案(何)

- 连云港市南极北路危旧房改造项目一期工程屋面专项施工方案

- 关于进一步加快兴宁区危旧房改造的实施方案

- 五个旧房改造装修方案

- 北京某危旧房改造项目模板工程(全钢大模板 木胶合板)

- 旧房改造施工方案

- 国有林场危旧房改造工程项目管理办法(暂行)

- 旧房改造申请书精选范文

- 为借鉴学习重庆铜梁县在农村危旧房改造风貌建设的先进经验

- 旧房改造之地板翻新攻略

- 丰都武平镇危旧房改造工程

- 丰都武平镇危旧房改造工程

- 丰都武平镇危旧房改造工程

- 丰都武平镇危旧房改造工程

- 旧房改造施工组织设计.(修改后)

- 成扇骨营危旧房改造工程03号商住楼监理规划

- 丰都武平镇危旧房改造工程