- 294.50 KB

- 2022-04-22 11:38:02 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第一章总论1.1项目概要1.1.1项目单位基本情况项目单位名称:重庆B农业发展有限公司1.1.2项目建设内容项目名称:XX县XX菊芋加工产业化项目建设性质:新建建设地点:XX镇规模及主要建设内容:本项目建设期为二年。在XX县XX镇征地30亩,新建生产企业。其中8000平方米生产车间,达到深加工菊芋系列产品厂规模为生产12000吨/年菊芋系列产品(年产腌菊芋系列产品11000吨,菊粉产品1000吨);另建库房2座,含原料库房和成品库房,共800平方米;建污水处理场一座200平方米,含生产污水处理系统、生活污水处理系统,日处理能力200吨;此外,建1000平方米办公楼和职工宿舍各一栋、占地1000平方米,厂区道路2000平方米,园林设施7000平方米,与生产、生活配套的食堂、供水房、配电房、厂区大门等1000平方米。1.1.3项目建设期限具体的建设进度安排为:2014年1~3月为前期准备阶段,2014年4~12月完成加工车间的主体土建建设;2015年1月—2015年5月,完成生产设备的选型、订货、采购。2015年6月—2015年10月,完成生产设备的安装调试;2015年11月—2015年1214

月,完成后续收尾工程,项目竣工验收;2016年1月,项目投入生产。投产第一年达到设计生产能力的60%,第二年达到设计生产能力的80%,第三年实现满负荷生产。1.1.4投资概算及资金来源项目总投资4344.40万元,建设投资2302.59万元,流动资金1989.31万元,建设期利息52.50万元。项目资金来源分为三部分,其一由业主公司投入2544.40万元,其二是申请银行贷款1500万元,其三是国家政策性补贴300万元。1.1.5主要技术经济指标项目建成后,年加工生产发酵型脆菊芋干系列产品9000吨;菊芋泡菜系列产品2000吨;菊粉产品1000吨。总销售收入8400万元。正常年总成本6982.45万元,利润1376.15万元,税金41.40万元,投资利润率30.88%,内部收益率26.35%(税后),财务净现值3202.76万元(税后,i=10%),投资回收期6.04年(含建设期)。14

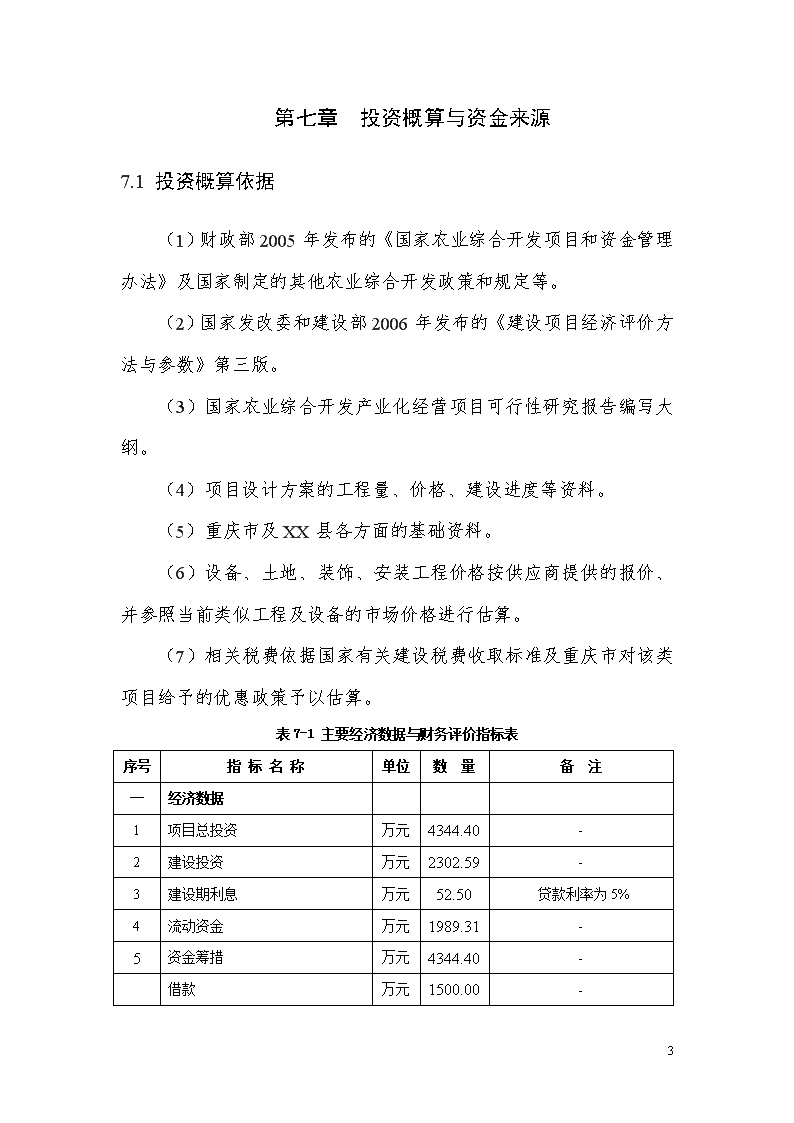

第七章投资概算与资金来源7.1投资概算依据(1)财政部2005年发布的《国家农业综合开发项目和资金管理办法》及国家制定的其他农业综合开发政策和规定等。(2)国家发改委和建设部2006年发布的《建设项目经济评价方法与参数》第三版。(3)国家农业综合开发产业化经营项目可行性研究报告编写大纲。(4)项目设计方案的工程量、价格、建设进度等资料。(5)重庆市及XX县各方面的基础资料。(6)设备、土地、装饰、安装工程价格按供应商提供的报价、并参照当前类似工程及设备的市场价格进行估算。(7)相关税费依据国家有关建设税费收取标准及重庆市对该类项目给予的优惠政策予以估算。表7-1主要经济数据与财务评价指标表序号指标名称单位数量备注一经济数据 1项目总投资万元4344.40-2建设投资万元2302.59-3建设期利息万元52.50贷款利率为5%4流动资金万元1989.31-5资金筹措万元4344.40- 借款万元1500.00-14

其中:长期借款万元1500.00第1年300万;第2年1200万。 自有资本万元2544.40-财政投资万元300.00国家财政投资300万元.6年平均销售收入万元7896.00正常达产后为8400万元,投产第1年生产负荷60%;第2年80%,第3年之后为100%.7年平均销售税金及附加万元38.92城建税和教育费附加税率都是以营业税金的3%计算.8年平均增值税万元648.59进项税率13%,销项税率17%9年平均总成本费用万元6538.21投产第1年生产负荷60%;第2年80%,第3年之后为100%10年平均利润总额万元1318.88投产第1年生产负荷60%;第2年80%,第3年之后为100%11年平均所得税万元329.72所得税税率以25%计算12年平均税后利润万元989.16所得税税率以25%计算二财务评价指标 1项目财务内部收益率(所得税后)%26.35-2项目财务净现值(所得税后)万元3202.76贴现率为10%3项目投资回收期(所得税后)年6.04-4平均投资利润率%30.88%年平均息税前利润为1341.38万元,投产期为10年5平均投资利税率%31.25平均利税总额为营业收入减去总成本费用,投产期为10年6产量盈亏平衡点%22.30-14

7.2投资概算7.2.1固定资产项目建设投资包括工程费用、其他费用及预备费用三部分。其中工程费用包括加工厂、环保设施、公用与服务工程的建筑工程费及设备购置和安装费等,共计2005.74万元。其他费用(含可研报告编制费12万元,勘察设计费48万元,工程监理费24万元,建设单位管理费24万元,人员培训费10万元,办公及生活家具购置费20万元)共计138万元。基本预备费按工程费用和其他费用的5%计算;涨价预备费按3.9%计算,得出预备费共149.30万元。以上三项共计2293.03万元。项目建设期内借入银行贷款1500万元,利率按现行5年期贷款利率5%计算,建设期利息52.50万元。7.2.2流动资金项目流动资金采用逐项估算法计算,达产年份流动资金需要量为1989.31万元。7.2.3总投资项目总投资4344.40万元,建设投资2302.59万元,流动资金1989.31万元,建设期利息52.50万元。7.3资金来源项目所需资金拟采用以下方式筹措:(1)业主自筹2544.40万元,约占总投资的58.57%;(2)申请银行长期贷款1500万元,14

占总投资的34.53%;(3)申请国家财政资金支持共计300万,占总投资的6.91%。具体如表7-2所示:表7-2企业资金筹措渠道及比例分析表筹资渠道自筹资金长期贷款财政资金合计筹资金额2544.401500.00300.004344.40所占比例58.57%34.53%6.91%100%第八章财务评价8.1财务评价依据1、本项目财务评价以国家发改委和建设部颁发的《建设项目经济评价方法与参数》第三版为依据。2、项目计算期为12年,其中建设期2年,生产期10年。项目建成后第3年达到满负荷生产状态。3、成本、效益等方面的财务测算,按财政部颁发的《企业会计准则》的有关规定为依据。4、本项目税金测算,依据国家颁布的税种、税目及相关规定,结合重庆市对该类项目给予的优惠政策予以估算。5、按行业规定,结合项目平均资金成本确定折现率为10%,同时也作为对项目内部收益率指标的判据。14

8.2销售收入、销售税金和附加估算8.2.1销售收入以下是项目的产品收益构成情况,据此可计算各年销售收入。表8-2项目产品销售收入序号产品名称达产年产量(吨)价格(万元/吨)年销售额(万元)1发酵型脆菊芋干系列产品90000.654002菊芋泡菜系列产品20000.510003菊粉产品100022000合计1200084008.2.2销售税金及附加项目销售税金及附加主要包括增值税、城市维护建设税和教育费附加,后两项均通过增值税进行计算。本项目中投入物和产出物都采用含税价格,城市维护建设税率为3%,教育费附加为3%。项目达产年时共需交纳销售税金及附加41.40万元。8.3总成本及经营成本估算8.3.1项目总成本估算(1)外购原材料、燃料及动力费用本项目所有原材料、辅助材料、包装物及水、电等价格均以当地现行市场价为基础,预测到生产期初的价格。正常生产年外购原辅材料及包装物等估算值为5677万元,燃料及动力费用估算值为111.75万元。14

(2)人员工资及福利费加工基地员工共95人,年工资按30000元/人计算,计285万元。福利费按14%提取,计39.90万元。工资及福利费合计324.90万元。(3)折旧、摊销和修理费固定资产使用直线折旧法,残值率5.0%,机器设备折旧年限10年,房屋、建筑物20年;无形资产和递延资产按5年平均分摊。修理费按固定资产原值的5%计算。(4)财务费用企业在建设期的第一年借入银行贷款300万元,第二年借入1200万元。该借款为长期借款,年利率为5%,借款期为5年,并且从第三年开始,企业开始等额偿还债务,每年的还款金额为300万元。所以,企业第三至7年的财务费用分别为75万元、60万元、45万元、30万元及15万元。(5)其他费用其他费用包括其他管理费用、其他销售费用和其他制造费用,在对其他费用估算时,其他管理费用是以企业的员工数为基准提取估算,每位员工按照0.3万元提取,企业的加工基地员工共有95人,则其他管理费用合计为28.50万元;其他销售费用是以营业收入的5%计提,正常年份企业的营业收入为8400万元,则其他销售费用合计为420万元;其他制造费用是按照固定资产原值扣除建设期利息后的5%提取,而企业的固定资产原值为2005.74万元,所以企业的其他制造费用为100.29万元。14

(6)可变成本和固定成本年固定成本是按照下面的公式进行估算:年固定成本=工资及福利费*0.2+修理费+折旧费+摊销费+其他费用*生产负荷*0.1;年变动成本则是等于年总成本费用-年固定成本。由于企业的第3年生产负荷为60%,第4年生产负荷为80%,第5至12年的生产负荷为100%。但由于从第8年开始部分资产已经摊销完毕,故需要将5至12年划分为5至7年与8至12年两个期间,具体的变动成本和固定成本估算值如下表所示:表8-3企业变动成本和固定成本估算表计算期生产负荷变动成本(万元)固定成本(万元)总成本(万元)第3年60%4062.14336.844398.99第4年80%5326.18364.185690.36第5至7年100%6587.58394.876982.45第8至12年100%6542.58335.506878.088.3.2经营成本估算14

本项目的经营成本主要涉及外购原辅材料费、外购燃料及动力费、工资福利费、修理费和其他费用五个方面。正常达产年份,该项目的外购外购原辅材料费为5677万元,外购燃料及动力费为111.75万元,工资福利费为324.90万元,修理费为69.80万元,其他费用为548.79万元,合计为6731.62万元。但是由于第3年和第4年的生产负荷分别为60%和80%,所以第3年和第4年的经营成本就以正常达产年份的60%和80%分别计算,即第3年的经营成本为4118.06万元,第4年的经营成本为5424.43万元。其中,工资及福利费、修理费及其他费用的计提同上。8.4财务效益分析8.4.1盈利能力分析(1)财务内部收益率(税后)为26.35%,大于基准收益率10%;财务净现值3202.76万元(i=10%)。(2)投资回收期6.04年(含建设期2年)。(3)年均投资利润率30.88%。8.4.2清偿能力分析(1)利息备付率利息备付率=息税前利润/当期应付利息费用,项目各年利息备付率如表8-7所示。表8-7利息备付率计算表单位:万元序号项目合计计算期(年)345671利润总额5786.15616.17996.521376.151391.151406.152记入总成本的利息费用225.0075.0060.0045.0030.0015.003息税前利润6011.15691.171056.521421.151421.151421.154当期应付利息费用225.0075.0060.0045.0030.0015.005利息备付率200.529.2217.6131.5847.3794.74在借款期内项目的借款利息备付率平均达到40.10倍,最低的年份也达到9.22倍,都远远大于1,表示14

项目偿付债务利息的保障程度比较高,项目具有可行性。(2)偿债备付率偿债备付率=可用于还本付息的资金/当期应还本付息金额。项目各年偿债备付率如表8-8所示。表8-8偿债备付率计算表单位:万元序号项目合计计算期(年)345671用于还款的折旧732.80146.56146.56146.56146.56146.562用于还款的摊销296.8559.3759.3759.3759.3759.373用于还款的利润6011.14691.171056.521421.151421.151421.154成本列支的利息225.0075.0060.0045.0030.0015.005可用于还本付息的资金7040.79897.101262.451627.081627.081627.086当期应还贷款本金1500.00300.00300.00300.00300.00300.007当期应付贷款利息225.0075.0060.0045.0030.0015.008当期应还本付息金额1725.00375.00360.00345.00330.00315.009偿债备付率3.291.982.823.723.884.05在整个长期借款的还款期内,项目偿债备付率平均为3.29倍,最低年份为1.98倍,说明该项目用于还本付息的资金保障程度较高,项目投资具有可行性。8.5不确定性分析8.5.1盈亏平衡分析随着项目的进行,固定成本和销售收入逐年递增,用生产能力利用率表示的盈亏平衡点(BEP)也将逐年变化。按照公式14

BEP=年固定成本/(年销售收入-年可变成本-年销售税金及附加)经计算,项目达产年以生产能力利用率表示的盈亏平衡点为22.30%,说明项目不发生亏损时所必须达到的最低限度的生产能力仅是设计生产能力的22.30%,只要项目投资后其实际生产能力不低于设计生产能力的22.30%,该项目都能够保本,所以该项目可以承受较大的风险。盈亏平衡分析图如下图8-9所示:从根据盈亏平衡分析图可以建立销售收入、销售成本与生产负荷之间的线性关系。设项目的生产负荷为x,则:销售收入Y1=8400x,销售成本Y2=6587.58x+394.87。根据计算可得,当销售收入与销售成本相等时,项目的生产负荷为22.50%,且销售成本和销售收入均为1830.09万元。这说明该项目在投产期具有较好的收益能力,只要项目的生产负荷达到设计生产负荷的22.80%以上就可以获利。8.5.2敏感性分析在经营收入(产品价格)、经营成本和建设投资额14

等不确定因素变化的情况下,分别对项目财务内部收益率进行单因素敏感性分析,结果详见表8-10。表8-10敏感性分析表序号不确定因素变化幅度(%)内部收益率敏感系数临界点基本方案1经营收入-5.00%19.23%5.400.875-10.00%11.68%5.57026.35%05.00%33.12%5.1410.00%39.59%5.022经营成本-5.00%31.13%3.631.161-10.00%35.69%3.540%26.35%05.00%21.32%3.8210.00%16.00%3.933建设投资-5.00%27.41%0.802.795-10.00%28.83%0.94026.35%05.00%25.36%0.7510.00%24.42%0.73敏感系数=内部收益率的变化率/不确定因素变化率;其中,不确定因素的变化率是以变化幅度为0时的内部收益率作为基准。根据敏感性分析结果可以看出,在经营收入、经营成本和投资额三个因素中,影响项目财务内部收益率最为敏感的因素是经营收入(产品价格),其次是经营成本,而建设投资额的变动对财务内部收益率的影响较为有限。14

如果以10%为基准收益率,则经营收入(产品价格)、经营成本和建设投资的变化幅度在10%范围内还是能够满足投资的要求,但是对于敏感性强的经营收入和经营收入(产品价格)因素来讲,当它们的变化率为10%以上时,项目的内部收益率就会显著降低。这说明,该项目在经营成本和产品价格方面的抗风险能力较低,而在建设投资方面的抗风险能力较好。为此,项目在经营期内,应该加强对项目经营成本的管理,注意成本控制,根据市场状况及时调整价格水平,这有助于产品在市场竞争中占据有利地位。从营业收入的临界点来看,当产品的价格为当前价格的87.5%时,项目的税前财务净现值就会低于0;从经营成本的临界点来看,当产品的经营成本为当前经营成本的1.161倍时,项目的税前财务净现值就会低于0;从建设投资额的临界点来看,当项目的建设投资为当前投资额的2.795倍时,项目的税前财务净现值就会低于0。敏感性分析图如图8-11所示:从上图可以以看出,经营收入(产品价格)对该项目的内部收益率最为敏感,其次是经营成本,而建设投资对项目的内部收益率最为不敏感。为此,该项目应严格对产品的价格和经营成本的管理和控制。8.6财务评价结论综上分析,该项目具有良好的财务效益,贷款偿还能力强,但在经营成本和销售收入(产品价格)方面的抗风险较弱。若经营者能够严格加强对产品生产成本的管理与控制,并且及时根据市场变化灵活调整产品的销售价格,则该项目从财务评价角度是可以接受的。14'

您可能关注的文档

- 经济开发区化工废水处理项目可行性研究报告

- 经济开发区扩区和调整可行性研究报告

- 经济开发区某园区启动区污水处理厂工程可行性研究报告

- 经济开发区人力资源市场建设项目可行性研究报告

- 经济适用房与中低价房住宅区可行性研究报告

- 经济适用住房项目可行性研究报告

- 经贸有限公司富源县正基煤矿可行性研究报告

- 经适房项目可行性研究报告

- 经营性公墓建设可行性研究报告

- 聚丙烯高分子材料项目可研报告

- 聚乙烯、聚丙烯项目可行性研究报告

- 苦丁茶项目可行性研究报告

- 葵花籽色拉油技术改造项目可行性研究报告

- 葵花籽子综合深加工项目可行性研究报告

- 莱芜市孝义河郭家沟水系生态建设工程可行性研究报告

- 蓝海职业学校食品加工实训基地项目可行性研究报告

- 蓝莓产业化开发项目可行性研究报告

- 蓝莓产业化生产科技示范园区建设可行性研究报告

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明