- 445.50 KB

- 2022-04-22 11:19:31 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'财务投资商业计划书融资方案9.1融资规模华营股份有限公司处于典型的成长型阶段,具有强劲的发展潜力,适当的融资规模对企业的成长意义重大。为保证华营公司的稳定发展,确定的融资规模为13500万元。新增投资中,初步设定需投资方投入资金5000万元,对外借款1500万元(同期银行贷款利率为5.76%,借款的抵押物是厂房和设备),石大胜华投入5500万元(其中包括无形资产即专利技术700万元),公司自身投入1500万元。9.2引进投资的投资类型华营化工股份有限公司属于胜华集团的子公司,胜华集团占有华营公司股份的主要部分。在引进投资的同时,为防止股权过分稀释,以至不能有效决策,所以在权衡战略投资和财务投资的利弊中,我们决定引进的投资类型为财务投资性质。投资方拥有华营公司的股份所有权,可以以股东身份按比例享有公司的部分权力,对公司管理提供经验和建议,但不能同时参与企业的重大决策。华营化工股份有限公司二期项目在投产后,我们将不断完善公司的财务结构,优化股权的构成比例,深化现代化科学管理,同时保证公司的控股权,以期早日实现企业的上市目标。17

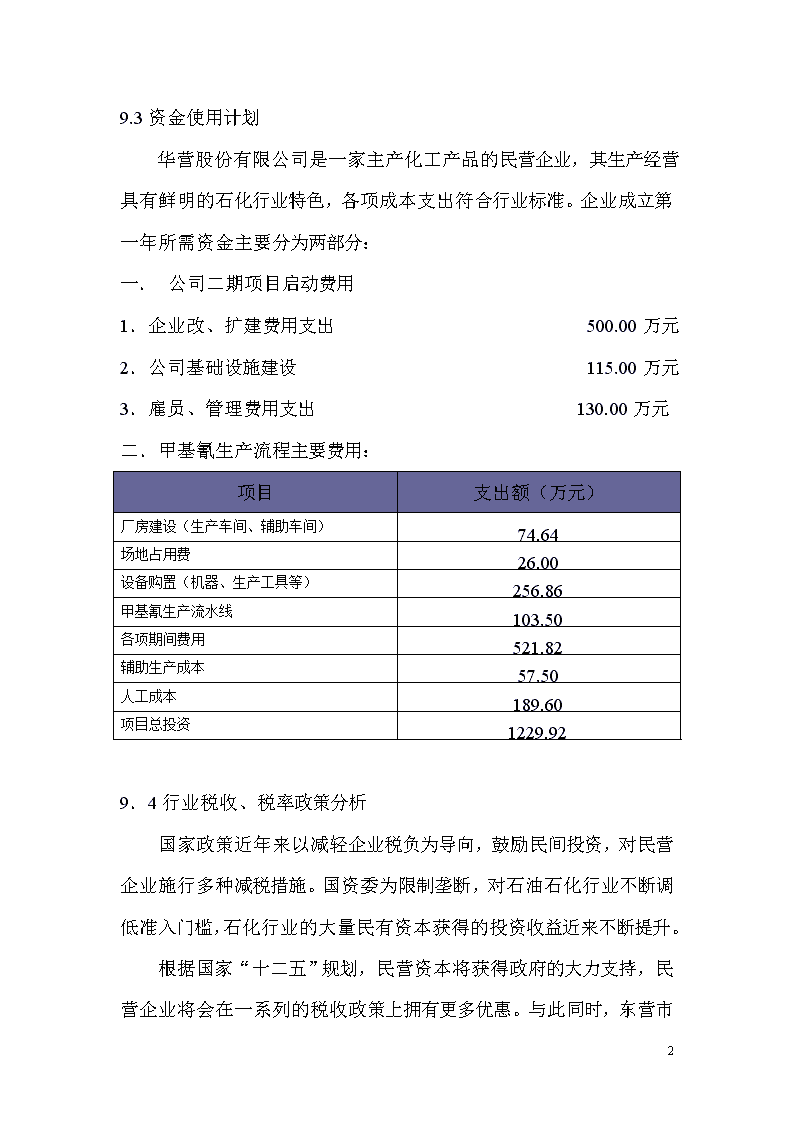

9.3资金使用计划华营股份有限公司是一家主产化工产品的民营企业,其生产经营具有鲜明的石化行业特色,各项成本支出符合行业标准。企业成立第一年所需资金主要分为两部分:一.公司二期项目启动费用1.企业改、扩建费用支出500.00万元2.公司基础设施建设115.00万元3.雇员、管理费用支出130.00万元二.甲基氰生产流程主要费用:项目支出额(万元)厂房建设(生产车间、辅助车间)74.64场地占用费26.00设备购置(机器、生产工具等)256.86甲基氰生产流水线103.50各项期间费用521.82辅助生产成本57.50人工成本189.60项目总投资1229.929.4行业税收、税率政策分析国家政策近年来以减轻企业税负为导向,鼓励民间投资,对民营企业施行多种减税措施。国资委为限制垄断,对石油石化行业不断调低准入门槛,石化行业的大量民有资本获得的投资收益近来不断提升。根据国家“十二五”17

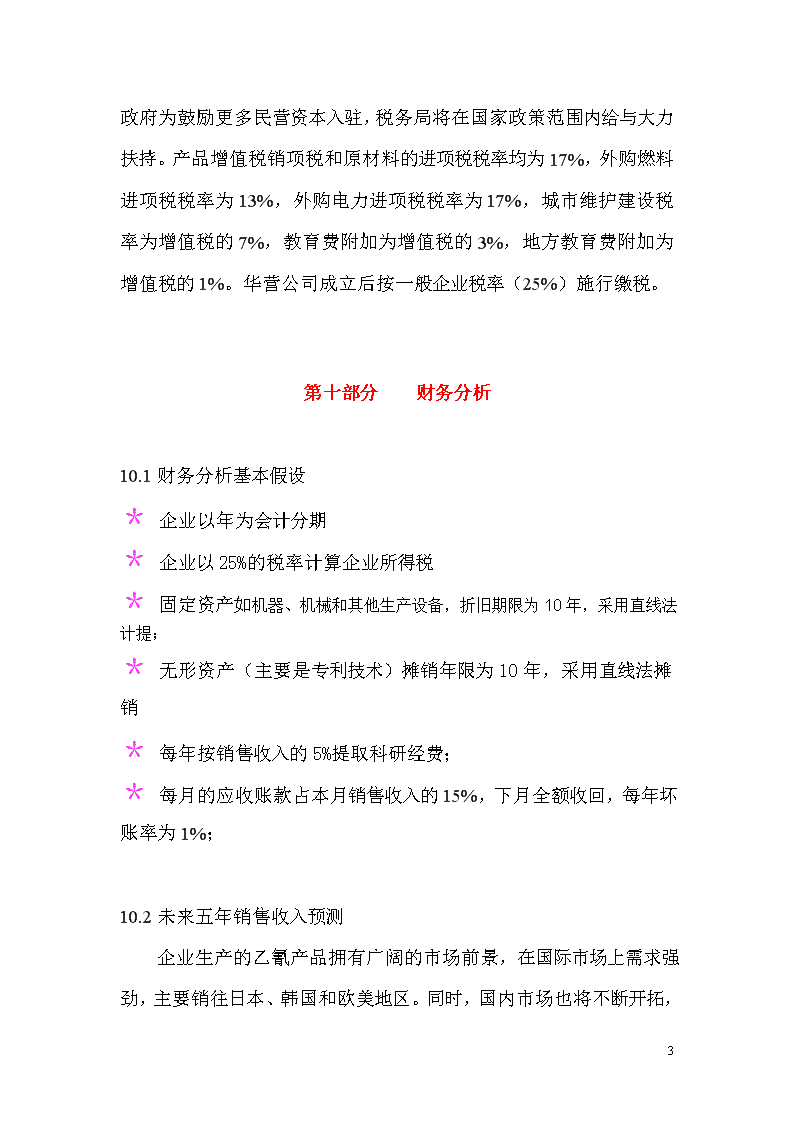

规划,民营资本将获得政府的大力支持,民营企业将会在一系列的税收政策上拥有更多优惠。与此同时,东营市政府为鼓励更多民营资本入驻,税务局将在国家政策范围内给与大力扶持。产品增值税销项税和原材料的进项税税率均为17%,外购燃料进项税税率为13%,外购电力进项税税率为17%,城市维护建设税率为增值税的7%,教育费附加为增值税的3%,地方教育费附加为增值税的1%。华营公司成立后按一般企业税率(25%)施行缴税。第十部分财务分析10.1财务分析基本假设*企业以年为会计分期*企业以25%的税率计算企业所得税*固定资产如机器、机械和其他生产设备,折旧期限为10年,采用直线法计提;*无形资产(主要是专利技术)摊销年限为10年,采用直线法摊销*每年按销售收入的5%提取科研经费;*每月的应收账款占本月销售收入的15%,下月全额收回,每年坏账率为1%;10.2未来五年销售收入预测17

企业生产的乙氰产品拥有广阔的市场前景,在国际市场上需求强劲,主要销往日本、韩国和欧美地区。同时,国内市场也将不断开拓,根据销售预计,华营公司主打的乙氰产品未来五年的销量数据汇总如下:表10—1区域年份日本韩国欧美国内市场/吨总销售量/吨销售收入/万元第一年7506001250140040006000第二年8506501200130040006800第三年1200100020001800600012000第四年1700140025002400800016800第五年22002000300028001000022000注:乙氰的市场售价按市场分析确定,即第一年(2012年)1.50万元/吨,第二年1.70万元/吨,第三年2.00万元/吨,第四年2.10万元/吨,第五年2.20万元。10.3未来五年成本费用估计:10.3.1预计人工成本费用随着企业在第一年的改扩建后,以后年度所需的人力资源不断增长。未来五年各部门预计劳动力成本如下;表10—2部门月人均工资(元)第一年第二年第三年第四年第五年研发部门3000288000360000504000534000564000财务部门2400864002073600288000345600476000市场营销部门200072000201600018800033600039400017

运营维护部18005616007516800756000864000102600生产部1800648000933120010152001080000121400行政管理部门40002400002880000340000481600502000合计—18960002344800309120038412004208300注:月人均工资参照行业平均工资,第一年员工总数为75人,以后各年员工数在第一年基础上按公司产量逐年递增。10.3.2预计期间费用表10—3(单位:万元) 第1年第2年第3年第4年第5年管理费用管理人员工资6.56.711.516.524.6管理人员福利2.52.65.37.459.6管理设施折旧4.54.54.54.54.5科研费用7.58.517.525.3531.69其他办公费用1.663.386.529.6512.69合计22.6625.6845.3263.4583.08销售费用销售人员工资6.36.59.412.817.45广告费用1012223036销售人员福利1.11.32.64.36.7维修安装费4.65.27.110.6514.25包装运输费2.93.228.711.9716.9合计24.928.2249.869.7291.3财务费用86.486.486.486.486.4期间费用合计133.96140.3181.52219.57260.7810.4预计未来五年财务报表10.4.1预计利润表表10—4(单位:万元)项目第一年第二年第三年第四年第五年一、营业收入498056449960139441826017

减:营业成本4248.644508.035527.716921.217535.15营业税金及附加40.0059.5072.12127.48150.36销售费用24.928.2249.869.7291.3管理费用22.6625.6845.3263.4583.08财务费用86.486.486.486.486.4资产减值损失44.159.1118.16140.6150.34加:公允价值变动收益 投资收益 其中:对联营企业和合营企业的投资收益 二、营业利润513.3877.074060.496535.1410163.3加:营业外收入--- 减:营业外支出--- 其中:非流动资产处置损失--- 三、利润总额513877.074060.496535.1410163.3减:所得税费用128.25219.271015.21634.032504.84四、净利润384.75657.83045.364902.127622.52五、每股收益: (一)基本每股收益 (二)稀释每股收益 根据公司利润表分析如下,由于市场份额的扩展和销售范围的扩大,销售收入构成全部的主营业务收入并逐年增加,而产品成本维持在低水平,所以主营业务利润也随之逐年上升。因公司规模扩大和员工数量增加,销售管理费用与销售收入呈一定比例增长较快。其中,销售费用为营业收入的千分之五,财务费用主要为银行借款利息。由于项目投产后,第一年成本费用支出较高,利润相对较低。以后五年,产销量逐年递增,主营业务收入增加较快。同时,生产成本和期间费用增幅较小,营业利润在第四年达到6535.14万元,第五年超过一亿。17

计算基本每股收益时,由每年的净利润扣减优先股股利,再除以发行在外的普通股股数(2.5亿股)。由于没有可转换债券,所以稀释作用为零,即计算的稀释每股股利等于基本每股股利。按每年25%的所得税率,第一年净利润为384.75万元,并在第二年后增长较快。公司发展前景较好。10.4.2预计现金流量表:表10—5(单位:万元)项目第一年第二年第三年第四年第五年一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金42335544.49312.613346.417216.6收到的税费返还--- 收到其他与经营活动有关的现金--- 经营活动现金流入小计42335544.49312.613346.417216.6购买商品、接受劳务支付的现金6512.412387.23401.494814.166701.1支付给职工以及为职工支付的现金189.6234.48309.12384.12420.83支付的各项税费824208.61611.23840.151471.49支付其他与经营活动有关的现金162.31101.37127.06138.09146.3经营活动现金流出小计7688.322931.664448.95176.526739.72经营活动产生的现金流量净额-3455.322612.744863.77169.888476.88二、投资活动产生的现金流量: 收回投资收到的现金--- 取得投资收益收到的现金--73131.4204.4处置固定资产、无形资产和其他长期资产收回的现金净额--- 收到其他与投资活动有关的现金--- 投资活动现金流入小计--73131.4204.4购建固定资产、无形资产和其他长期资产支付的现金9669.15-- 17

投资支付的现金-2500200025003000支付其他与投资活动有关的现金--- 投资活动现金流出小计9669.15 -2000-2500-3000投资活动产生的现金流量净额-9669.15-2500-1927-2368.6-2795.6三、筹资活动产生的现金流量: 吸收投资收到的现金5,000.00-- 取得借款收到的现金1,500.00-- 收到其他与筹资活动有关的现金7000-- 筹资活动现金流入小计13500-- 偿还债务支付的现金--- 分配股利、利润或偿付利息支付的现金86.4136.4136.4136.4136.4支付其他与筹资活动有关的现金--- 筹资活动现金流出小计86.4136.4136.4136.4136.4筹资活动产生的现金流量净额13413.6136.4136.4136.4136.4四、现金及现金等价物净增加额289.13249.143073.15937.687817.68加:期初现金及现金等价物余额 289.13579.733632.428670.1五、期末现金及现金等价物余额289.13538.273652.839570.116487.78说明:表中销售商品、提供劳务受到的现金为当年主营业务收入的85%和前一年度主营业务收入的15%之和。由于第二年达产40%,所消耗原材料成本只占总成本的40%,以后年度一次类推。17

从现金流量表中可以看出,企业第一年现金增加额主要为投资者投入的资金,主要用于企业的改扩建指出。在以后年度,企业现金及等价物均以以倍左右的速度增长,主要得益于主营业务收入的增加和支出费用的减少,预计企业在未来更长时间内将有大幅度的增长。鉴于企业规模的不断扩大,流动资产增加较快,企业预算在第二、三、四、五年分别购入金融资产2500万元、2000万元、2500万元和3000万元,以进一步提升企业后期的盈利能力。10.4.3预计资产负债表:表10—6(单位:万元)流动资产:第一年第二年第三年第四年第五年货币资金251.34564.811427.52766.732621.37应收账款747846.614942091.682793减:坏账准备7.478.4714.9420.9227.93应收账款净额739.53838.131344.61882.512765.07存货7372.367728.33193.22078.342194.6流动资产合计8363.638255.045965.935143.647581.04非流动资产:--- 可供出售金融资产-2500450070007000持有至到期投资-- 3000固定资产5,691.404,414.728,861.779,548.307,206.60无形资产630560490420850长期待摊费用6060606060非流动资产合计6,381.407,534.7213,911.7717,028.3018,116.60资产总计14,745.0315,789.7619,877.7022,171.9425,697.64负债和所有者权益 流动负债: 短期借款--- 应付账款161.23586.21261.451367.182491.51应交税费(增值税)-1179.05-454.24571.25902.841273.64流动负债合计-739.72131.961832.72270.023765.15非流动负债: 长期借款1,500.001,500.001,500.0015001500非流动负债合计1,500.001,500.001,500.0015001500负债合计860.281631.963332.73770.025265.15所有者权益(或股东权益): 实收资本(或股本)12,500.0012,500.0012,500.001250012500资本公积1,000.001,000.001,000.001000100017

减:库存股--- 盈余公积: 法定盈余公积38.4865.78304.5490762.25任意盈余公积19.2432.89152.2524576.22未分配利润327.03559.132588.254166.926094.02所有者权益(或股东权益)合计13,884.7514,157.8016,545.0018,401.9220,432.49负债和所有者权益总计14,745.0315,789.7619,877.7022,171.9425,697.64说明,根据现行有关会计法规规定,公司按照净利润的10%计提法定盈余公积,按净利润的5%-10%(具体提取比例由股东大会决议决定)提取法定盈余公益金,华营公司以10%提取法定盈余公积金,按净利润的5%提取任意盈余公积金,计入盈余公积。此外,员工工资及福利,按2万元/人*年。固定资产按年限平均法计提折旧,残值率为3%,折旧年限为10年;销售费用为营业收入的千分之五计算,管理费用为工资及福利的150%。根据财务假设,总资产中,销售收现率为85%,无坏账风险;因后五年市场范围的扩展,固定资产有所增加,计提的折旧也相应增加;每年的研发支出中50%资本化计入无形资产,无形资产总额逐年递增;由于每年的销售管理费用和产品成本费用货币资金支付,所以货币资金额比例较大。负债中,由于没有长短期借款,所以负债额较小。所有者权益因每年的利润增长而逐年递增。公司资产负债表中,前五年的平均资产负债率为12.82%,长期偿债能力较强,第三年到第五年的流动比率和现金比率分别为2.51和0.89,表明短期偿债能力也较强,现金流动使用率较高。总资产增逐年递增,第五年达到25697.64万元,增长速度较稳定。17

10.5主要财务指标分析:表10—7(单位:万元)项目第一年第二年第三年第四年第五年一、偿债能力分析 流动比率-11.3064862.5571393.25526822.2659012.013476速动比率-1.3400613.99166411.51292081.3503411.430604现金比率-0.3397774.28016070.77890541.2188130.696219资产负债率5.83%10.34%16.77%17.00%20.49%二、营运能力分析 流动资产周转率0.59543520.68370351.66947992.71092072.4086405存货周转率0.6754960.73030293.11912816.70920068.3204229固定资产周转率0.87500441.27845031.1239291.46036472.5337885三、盈利能力分析 营业利润率0.10307230.15539870.40767970.468670.556592总资产报酬率4.07%6.10%20.86%29.86%39.89%净资产报酬率2.77%4.65%18.41%26.64%31.60%毛利率13.88%19.07%44.50%50.36%58.73%项目寿命期内净现值NPV和内部收益率IRR的计算表:0123。。。。。910-13500净额-3455.322612.744863.7。。。。。10303.710818.89投资-2500-2000-2500。。。。。投资收益73131.4204.4。。。。。292292折旧600600600。。。。。600600摊销707070。。。。。7070残值180调整后净值-13500-5212.321414.143238.1。。。。。11265.711960.89分母11.1130671.2389071.378998。。。。。2.622352.91885NPV17198.6IRR25.09%总结:17

从企业财务报表中可以计算:1净现值(NPV),2企业内部收益率(IRR)1.NPV=-13500+∑(调整后各年现金流量净额)/(1+i)n=-13500+[-5212.32/(1.131)+1414.14/(1.131)2+3238.1/(1.131)3+…+11960.89/(1.131)10]=17198.6万元说明:折现率按银行长期贷款利率5.76%和股东要求的基准收益率(12%)加权平均计算,前五年的现金流量净额依据预测的财务报表数据进行调整,后五年的现金流量净额在第五年数据的基础上按每年5%的增长率计算(实际情况为前期增长快,后期增长慢甚至负增长,此处取平均)2.0=-13500+∑(各年现金流量净额)/(1+IRR)n0=-13500+[-5212.32/(1+IRR)+1414.14/(1+IRR)2+3238.1/(1+IRR)3+…+11960.89/(1+IRR)10]上式中令IRR=20%,右端=4081.245上式中令IRR=30%,右端=-3922.94所以IRR=4081.245*(30%-20%)/(4081.245+3922.94)+20%=25.09%(说明:各年现金流量净额的计算同1中)17

由以上计算分析可得,项目内部报酬率25.09%大于行业基准收益率(12%),所以盈利能力满足行业最低要求,财务净现值(17198.6万元)大于零,该项目在财务上是可以接受的。投资回收期:所得税前4.4年,所得税后4.6年(含建设期),均小于行业基准投资回收期10年,这表明该投资项目可以按时回收。该项目前五年投资利润率和利税率分别计算如下:投资利润率=(利润总额/总投资)*100%=(384.75+657.80+3045.36+4902.12+7622.52)/16500*100%=100.68%投资利税率=(利税总额/总投资)*100%=(513.00+877.07+4046.49+6535.14+10163.37)/16500*100%=134.24%总结:从上述财务评价可以得出,企业内部收益率高于行业基准收益率,投资回收期低于行业基准回收期,财务净现值大于零,前五年的投资利润率和利税率均超过100%,因此,从财务上讲该项目是可行的。10.6企业过去三年财务报表10.6.1资产负债表:表10—8(单位:万元)流动资产:第一年第二年第三年货币资金3735.913370.542,933.87应收账款5130.006650.009,500.00减:坏账准备94.05124.65180.50应收账款净额5035.956525.319,319.50存货414.47414.47436.28流动资产合计9186.3210310.3112,689.64非流动资产:---可供出售金融资产19006650.0013,000.00持有至到期投资---17

固定资产7837.716894.456,264.43无形资产608.00532.00480.00长期待摊费用34.2022.8012.00非流动资产合计10379.9114,841.3219,756.43资产总计19566.2322409.5832,446.07负债和所有者权益(或股东权益)流动负债:短期借款---应付账款2528.053370.734,435.18应交税费(增值税)-479.47-692.00-1,796.41流动负债合计2048.584062.736,231.59非流动负债:长期借款1950.001950.002,000.00非流动负债合计1950.001950.002,000.00负债合计3948.585962.738,231.59所有者权益(或股东权益):实收资本(或股本)9595.009595.0010,100.00资本公积3800.003800.004,000.00减:库存股---盈余公积:法定盈余公积277.83664.721,264.31任意盈余公积138.92315.62632.16未分配利润1805.904104.628,218.02所有者权益(或股东权益)合计15617.6518446.1324,214.49负债和所有者权益总计19566.2322409.5832,446.0710.6.2利润表:表10—9(单位:万元)17

项目第二年第三年第四年一、营业收入10522.2013649.6018487.00减:营业成本6143.267847.479551.67营业税金及附加-76.12187.73销售费用470.25623.44857.38管理费用208.05208.05208.05财务费用110.01110.01110.01资产减值损失94.05124.69171.47加:公允价值变动收益---投资收益-55.48194.18其中:对联营企业和合营企业的投资收益---二、营业利润3496.584715.317594.87加:营业外收入---减:营业外支出---其中:非流动资产处置损失---三、利润总额3496.584715.317594.87减:所得税费用874.141178.831898.72四、净利润2622.443536.485696.15五、每股收益:---(一)基本每股收益---(二)稀释每股收益---10.6.3现金流量表:表10—10(单位:万元)项目第二年第三年第四年一、经营活动产生的现金流量:销售商品、提供劳务收到的现金9461.9214355.9819130.10收到的税费返还---收到其他与经营活动有关的现金---经营活动现金流入小计9461.9214355.9819130.10购买商品、接受劳务支付的现金4232.455924.167615.8783.22110.96138.7017

支付给职工以及为职工支付的现金支付的各项税费874.141254.952778.45支付其他与经营活动有关的现金1494.271919.462425.38经营活动现金流出小计6684.109209.5312958.41经营活动产生的现金流量净额2777.835146.456171.69二、投资活动产生的现金流量:收回投资收到的现金---取得投资收益收到的现金-55.48194.18处置固定资产、无形资产和其他期资产收回的现金净额---收到其他与投资活动有关的现金---投资活动现金流入小计-55.48194.18购建固定资产、无形资产和其他长期资产支付的现金---投资支付的现金1900.004750.005700.00支付其他与投资活动有关的现金---投资活动现金流出小计1900.004750.005700.00投资活动产生的现金流量净额-1900.00-4694.52-5505.82三、筹资活动产生的现金流量:吸收投资收到的现金---取得借款收到的现金---收到其他与筹资活动有关的现金---筹资活动现金流入小计---偿还债务支付的现金---分配股利、利润或偿付利息支付的现金634.50817.301249.24支付其他与筹资活动有关的现金---筹资活动现金流出小计634.50817.301249.24筹资活动产生的现金流量净额-634.50-817.30-1249.24四、现金及现金等价物净增加额243.43-365.38-583.37加:期初现金及现金等价物余额3492.583735.913370.54五、期末现金及现金等价物余额3735.913735.912787.1817

17'

您可能关注的文档

- 装饰装修公司创业计划书.doc

- 装饰装修公司的创业计划书.doc

- 西北功能亚克力有限责任公司商业计划书.doc

- 西南交大创业计划书.doc

- 西安商业计划书.doc

- 西控投资管理有限公司商业计划书.doc

- 计划书试题.doc

- 计算机学院商业计划书.doc

- 谷锋水设备股份有限公司杯创业计划书样本.doc

- 贵州省关岭鸡窝田•滴水滩景区旅游综合体开发项目项目计划书.doc

- 贵州街坊人家电子商务公司创业计划书.doc

- 贷书屋创业计划书.doc

- 赛精灵创业计划书.doc

- 赢居酒屋商业计划书.doc

- 超市开店商业计划书.doc

- 跑腿公司创业计划书.doc

- 软件公司商业计划书.doc

- 软件名称商业计划书.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明