- 77.50 KB

- 2022-04-22 11:45:30 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

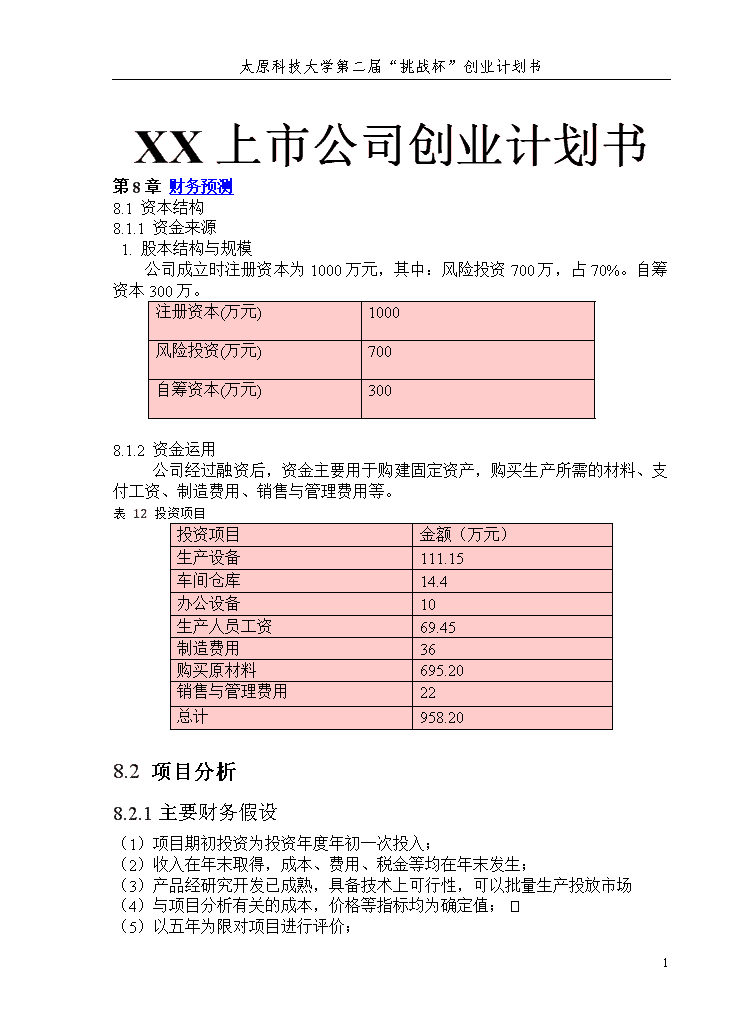

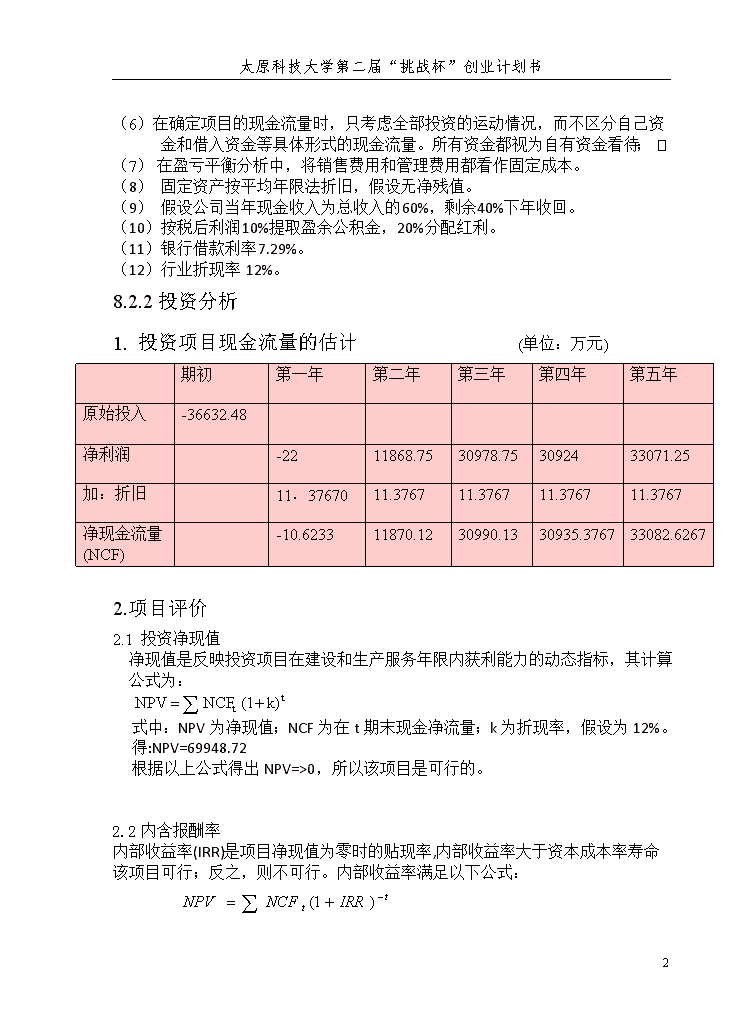

'太原科技大学第二届“挑战杯”创业计划书XX上市公司创业计划书第8章财务预测8.1资本结构8.1.1资金来源1.股本结构与规模公司成立时注册资本为1000万元,其中:风险投资700万,占70%。自筹资本300万。注册资本(万元)1000风险投资(万元)700自筹资本(万元)3008.1.2资金运用公司经过融资后,资金主要用于购建固定资产,购买生产所需的材料、支付工资、制造费用、销售与管理费用等。表12投资项目 投资项目金额(万元)生产设备111.15车间仓库14.4办公设备10生产人员工资69.45制造费用36购买原材料695.20销售与管理费用22总计958.208.2项目分析8.2.1主要财务假设(1)项目期初投资为投资年度年初一次投入; (2)收入在年末取得,成本、费用、税金等均在年末发生; (3)产品经研究开发已成熟,具备技术上可行性,可以批量生产投放市场(4)与项目分析有关的成本,价格等指标均为确定值; n (5)以五年为限对项目进行评价;7

太原科技大学第二届“挑战杯”创业计划书(6)在确定项目的现金流量时,只考虑全部投资的运动情况,而不区分自己资金和借入资金等具体形式的现金流量。所有资金都视为自有资金看待; n(7) 在盈亏平衡分析中,将销售费用和管理费用都看作固定成本。(8)固定资产按平均年限法折旧,假设无净残值。(9)假设公司当年现金收入为总收入的60%,剩余40%下年收回。(10)按税后利润10%提取盈余公积金,20%分配红利。(11)银行借款利率7.29%。(12)行业折现率12%。8.2.2投资分析1.投资项目现金流量的估计(单位:万元)期初第一年第二年第三年第四年第五年原始投入-36632.48净利润-2211868.7530978.753092433071.25加:折旧11.3767011.376711.376711.376711.3767净现金流量(NCF)-10.623311870.1230990.1330935.376733082.62672.项目评价2.1投资净现值净现值是反映投资项目在建设和生产服务年限内获利能力的动态指标,其计算公式为:式中:NPV为净现值;NCF为在t期末现金净流量;k为折现率,假设为12%。得:NPV=69948.72根据以上公式得出NPV=>0,所以该项目是可行的。 2.2内含报酬率 内部收益率(IRR)是项目净现值为零时的贴现率,内部收益率大于资本成本率寿命该项目可行;反之,则不可行。内部收益率满足以下公式: 7

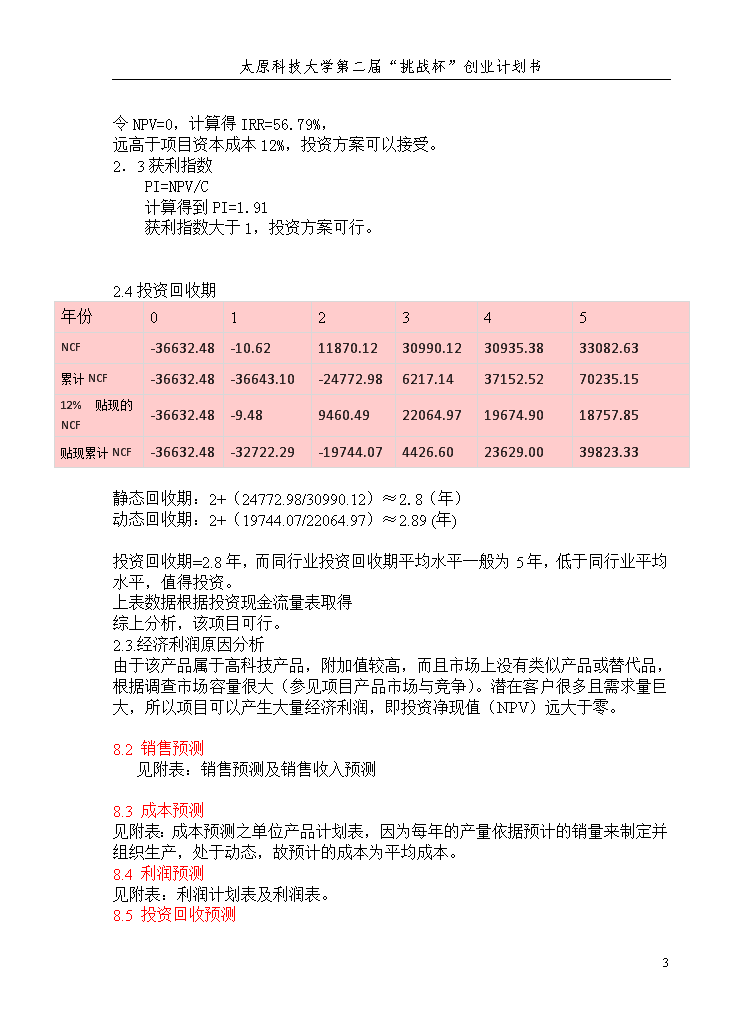

太原科技大学第二届“挑战杯”创业计划书令NPV=0,计算得IRR=56.79%,远高于项目资本成本12%,投资方案可以接受。 n 2.3获利指数 PI=NPV/C n 计算得到PI=1.91n 获利指数大于1,投资方案可行。2.4投资回收期年份012345NCF-36632.48-10.6211870.1230990.1230935.3833082.63累计NCF-36632.48-36643.10-24772.986217.1437152.5270235.1512%贴现的NCF-36632.48-9.489460.4922064.9719674.9018757.85贴现累计NCF-36632.48-32722.29-19744.074426.6023629.0039823.33静态回收期:2+(24772.98/30990.12)≈2.8(年)动态回收期:2+(19744.07/22064.97)≈2.89(年)投资回收期=2.8年,而同行业投资回收期平均水平一般为5年,低于同行业平均水平,值得投资。 上表数据根据投资现金流量表取得 综上分析,该项目可行。2.3.经济利润原因分析 由于该产品属于高科技产品,附加值较高,而且市场上没有类似产品或替代品,根据调查市场容量很大(参见项目产品市场与竞争)。潜在客户很多且需求量巨大,所以项目可以产生大量经济利润,即投资净现值(NPV)远大于零。8.2销售预测见附表:销售预测及销售收入预测8.3成本预测见附表:成本预测之单位产品计划表,因为每年的产量依据预计的销量来制定并组织生产,处于动态,故预计的成本为平均成本。8.4利润预测见附表:利润计划表及利润表。8.5投资回收预测7

太原科技大学第二届“挑战杯”创业计划书见上文投资回收预测。第9章风险管理9.1风险分析9.1.1风险综述材料损耗市场风险人力资源管理风险财务风险产品安全及损耗不可抗力风险综述投资存在风险主要有这几个方面,财务风险,材料损耗,产品安全及损耗,市场风险,人力资源管理风险以及不可抗力(自然危害,国家政策等)财务风险可分为先期投资资金筹措风险和经营过程中的财务投资风险;投建过程中人员监理不周的管理风险;市场扩展经营风险和企业项目经营管理上的综合风险等。本企业投资项目为科技研发型项目,存在很大风险,其中产品本身的生产就存在很大风险,作为精密仪器的制作,出现失误的可能性很大。如今,信息技术化设备的市场高报酬,高风险。9.2风险预防9.2.1投资有风险,我们需谨慎高风险,才会有高报酬。我们不能因噎废食,而且,有些风险是可以合理规避的。⑴做好先期项目市场调研和项目资金的预算,控制项目资金用度,控制各方面的生产成本,合理利用每一笔钱,获得最大化利益。7

太原科技大学第二届“挑战杯”创业计划书⑵搞好项目质量和进度的监理;还要在运营阶段及时调整经营方式和经营方向,搞好经营期间软件方面的建设。⑶做好员工福利人性化管理,让每一位员工都心甘情愿的为企业努力,有集体荣誉感。⑷注重企业信誉的建设。⑸时刻关注市场信息,同时以最快速度做出正确决策。⑹关注国家关于经济方面的政策。附录1.公司章程2.财务报表7

太原科技大学第二届“挑战杯”创业计划书一、排版要求作品须用A4(210×297mm)标准、70克以上白纸,一律采用单面打印;作品页边距按以下标准设置:上边距(天头)为:30mm,下边距(地脚)25mm,左边距和右边距为:25mm;装订线:10mm;页眉:16mm,页脚:15mm。⒈页脚从作品正文部分开始,用阿拉伯数字连续编页。⑵字体与间距作品正文字体为小四号宋体,字间距设置为标准字间距,行间距设置为1.5倍。⑶创业计划书叠放顺序⑴封面。⑵“执行总结”,黑体三号,居中,下各空一行。内容用楷体小四。⑶“目录”,黑体三号,居中,下各空一行。内容用楷体小四,列明二级标题。格式如下:“一、标题内容(一)空格,标题内容”⒋正文。文章标题,黑体三号,居中,下空一行。正文内容宋体小四。一级标题“一、”黑体四号,独占行,末尾不加标点。二级标题“(一)(空格)”黑体小四,独占行,末尾不加标点。三级标题“1、”黑体小四,独占行,末尾不加标点。四级以下标题“(1)”,“①”宋体小四,末尾加标点。后面直接写正文。⒌“参考文献”楷体三号,居中,下空一行。参考文献内容用楷体小四。正文中用[1]标注在需参考文献内容的右上角。⒍7

太原科技大学第二届“挑战杯”创业计划书“参考文献”楷体三号,居中,下空一行。内容用楷体小四。顺序为:序号“1、”,书名,作者,出版社,日期,版次。所有文献按照先中文后英文和出版先后的顺序排列。二、排版步骤⒈清楚格式:全选,清除格式⒉首行对齐:首行对齐,每段结束显示段落标记⒊字体字号:全选,选择宋体,小四⒋行间距:1.5倍⒌插入页码:首页不显示,起始页为0⒍处理标题:1—3级⒎生成目录:1—2级⒏更新页码:右键,更新域三、数字序号标题级别汉字序号国际标注序号说明一级标题一、1国际标准,顶头。汉字标准,居中或首行缩进两个字符。二级标题㈠1.1三级标题⒈1.1.1四级标题⑴1.1.1.1五级标题①1.1.1.1.17'

您可能关注的文档

- Startown校园特卖场项目商业计划书.doc

- SWEET雪糕屋项目商业计划书.doc

- TCL通讯设备股份有限公司创业计划书.doc

- Tech application应用科技项目商业计划书.doc

- Together社交资讯平台创业计划书.docx

- Ukey和网络登陆平台创业计划书.doc

- XXXXXX蜜蜂养殖农村专业合作社创业计划书.doc

- XXX电子商务订单管理移动端APP创业计划书.doc

- xxx艺术摄影项目商业计划书.doc

- xx保健食品有限公司商业计划书.doc

- xx健身俱乐部创业项目商业计划书.doc

- Xx农村合作养殖创业计划书.doc

- XX化工有限公司商业计划书.doc

- XX地区乌龙茶品种茶叶种植加工销售创业计划书.doc

- XX建筑材料项目商业计划书.doc

- XX文艺咖啡厅创业计划书.doc

- xx汽车美容创业计划书.doc

- XX洗车行创业计划书.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明