- 108.26 KB

- 2022-04-22 11:18:58 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

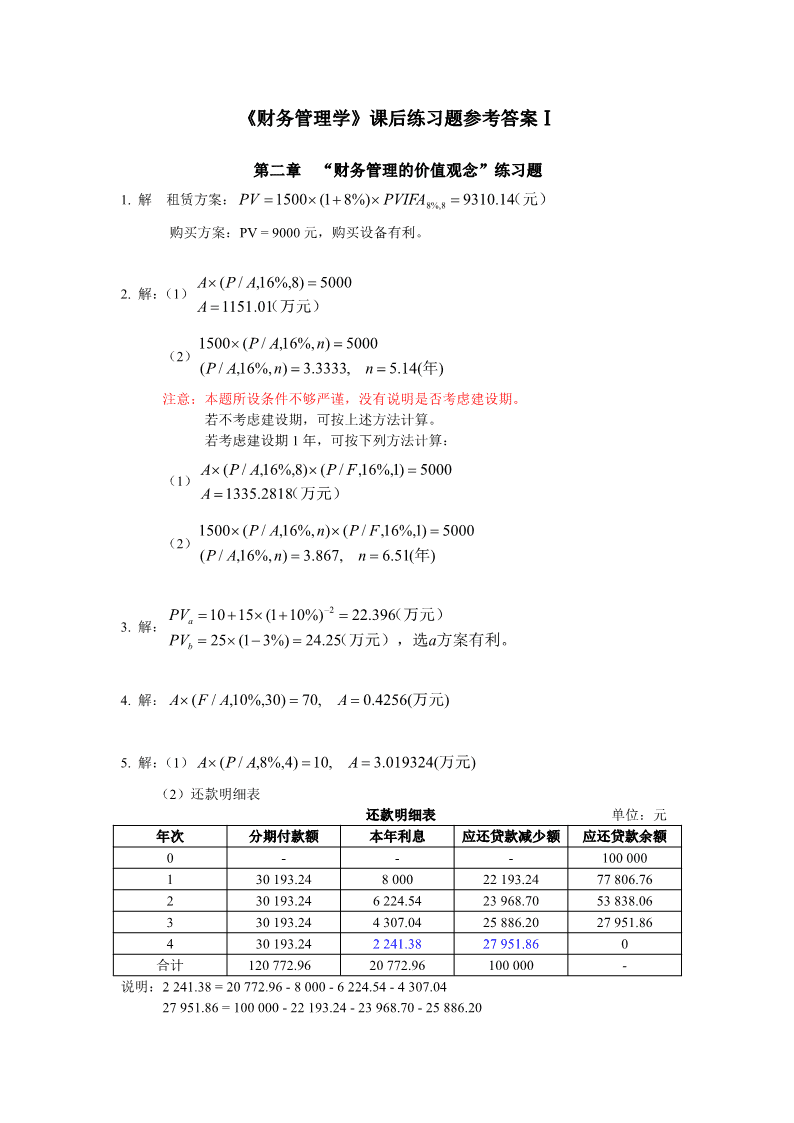

'《财务管理学》课后练习题参考答案Ⅰ第二章“财务管理的价值观念”练习题1.解租赁方案:PV1500(18%)PVIFA9310.14(元)8%,8购买方案:PV=9000元,购买设备有利。A(P/A,16%,8)50002.解:(1)A1151.01(万元)1500(P/A,16%,n)5000(2)(P/A,16%,n)3.3333,n5.14(年)注意:本题所设条件不够严谨,没有说明是否考虑建设期。若不考虑建设期,可按上述方法计算。若考虑建设期1年,可按下列方法计算:A(P/A,16%,8)(P/F,16%,1)5000(1)A1335.2818(万元)1500(P/A,16%,n)(P/F,16%,1)5000(2)(P/A,16%,n)3.867,n6.51(年)2PV1015(110%)22.396(万元)a3.解:PV25(13%)24.25(万元),选a方案有利。b4.解:A(F/A,10%,30)70,A0.4256(万元)5.解:(1)A(P/A,8%,4)10,A3.019324(万元)(2)还款明细表还款明细表单位:元年次分期付款额本年利息应还贷款减少额应还贷款余额0---100000130193.24800022193.2477806.76230193.246224.5423968.7053838.06330193.244307.0425886.2027951.86430193.242241.3827951.860合计120772.9620772.96100000-说明:2241.38=20772.96-8000-6224.54-4307.0427951.86=100000-22193.24-23968.70-25886.20

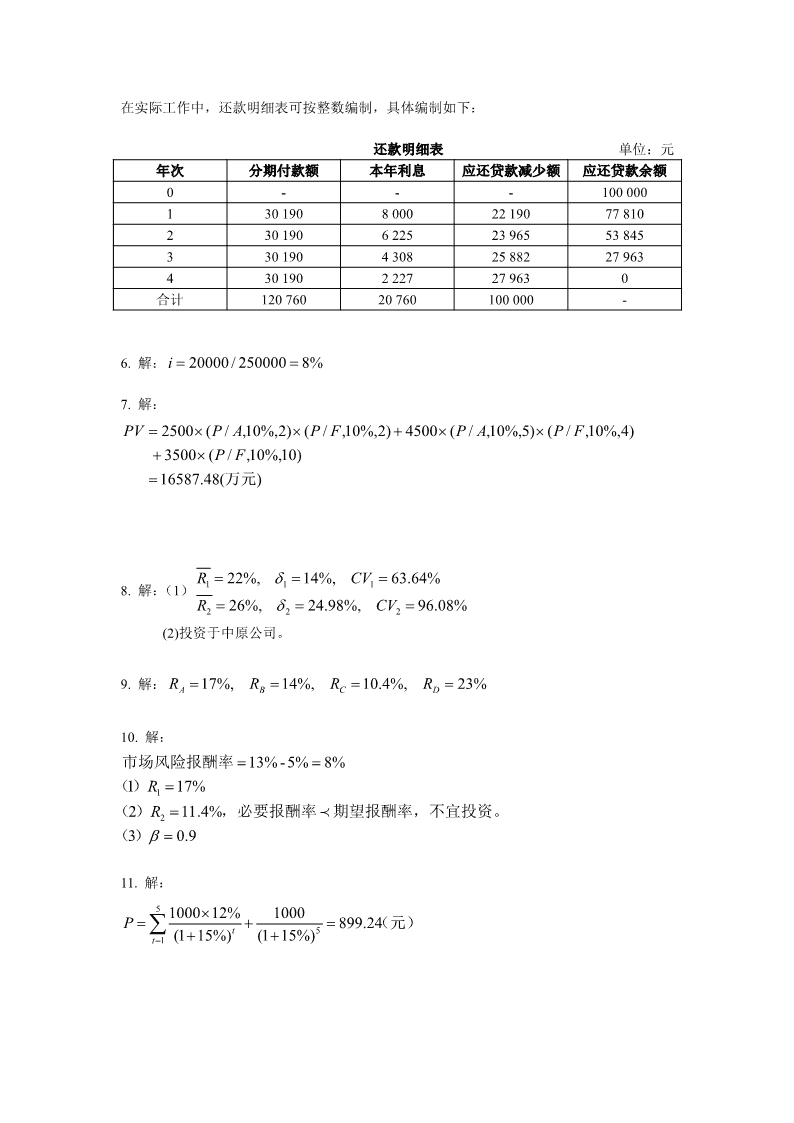

在实际工作中,还款明细表可按整数编制,具体编制如下:还款明细表单位:元年次分期付款额本年利息应还贷款减少额应还贷款余额0---1000001301908000221907781023019062252396553845330190430825882279634301902227279630合计12076020760100000-6.解:i20000/2500008%7.解:PV2500(P/A,10%,2)(P/F,10%,2)4500(P/A,10%,5)(P/F,10%,4)3500(P/F,10%,10)16587.48(万元)R22%,14%,CV63.64%1118.解:(1)R26%,24.98%,CV96.08%222(2)投资于中原公司。9.解:R17%,R14%,R10.4%,R23%ABCD10.解:市场风险报酬率13%-5%8%(1)R17%1(2)R11.4%,必要报酬率期望报酬率,不宜投资。2(3)0.911.解:5100012%1000Pt5899.24(元)t1(115%)(115%)

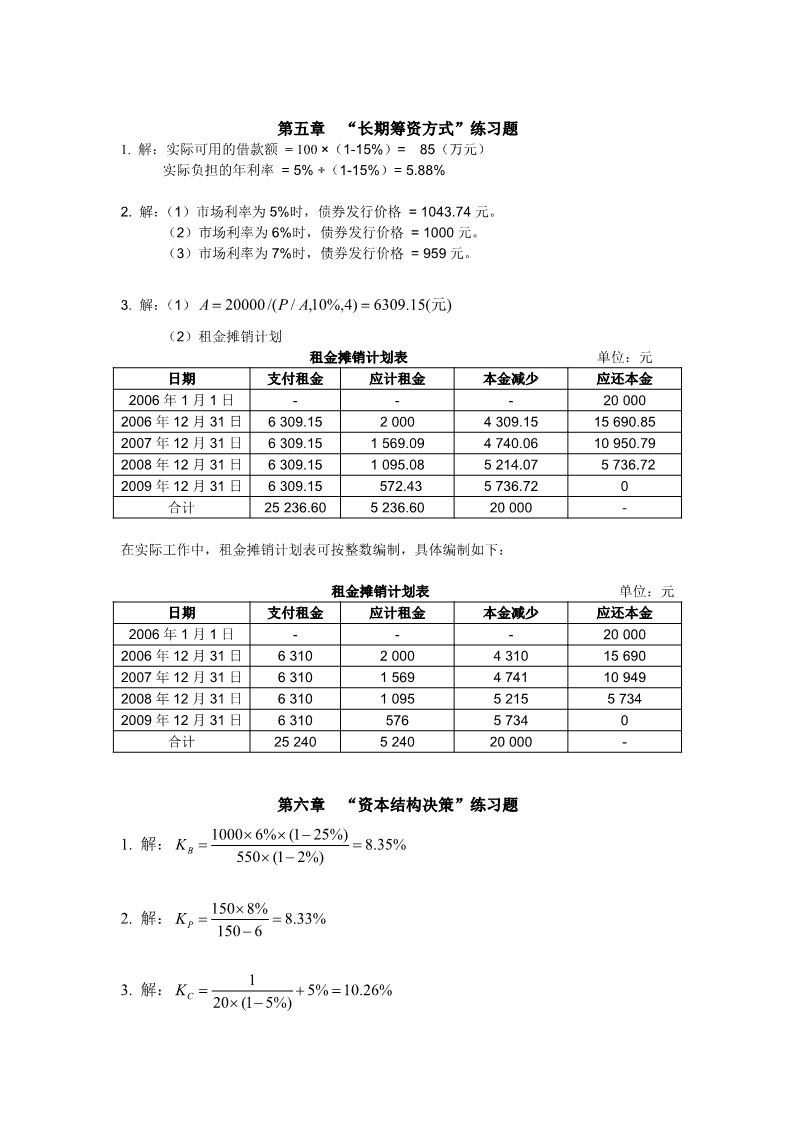

第五章“长期筹资方式”练习题1.解:实际可用的借款额=100×(1-15%)=85(万元)实际负担的年利率=5%÷(1-15%)=5.88%2.解:(1)市场利率为5%时,债券发行价格=1043.74元。(2)市场利率为6%时,债券发行价格=1000元。(3)市场利率为7%时,债券发行价格=959元。3.解:(1)A20000/(P/A,10%,4)6309.15(元)(2)租金摊销计划租金摊销计划表单位:元日期支付租金应计租金本金减少应还本金2006年1月1日---200002006年12月31日6309.1520004309.1515690.852007年12月31日6309.151569.094740.0610950.792008年12月31日6309.151095.085214.075736.722009年12月31日6309.15572.435736.720合计25236.605236.6020000-在实际工作中,租金摊销计划表可按整数编制,具体编制如下:租金摊销计划表单位:元日期支付租金应计租金本金减少应还本金2006年1月1日---200002006年12月31日631020004310156902007年12月31日631015694741109492008年12月31日63101095521557342009年12月31日631057657340合计25240524020000-第六章“资本结构决策”练习题10006%(125%)1.解:K8.35%B550(12%)1508%2.解:K8.33%P150613.解:K5%10.26%C20(15%)

4.解:28000(160%)DOL1.4028000(160%)32008000DFL1.08780002000040%8%DTL1.401.0871.525.解:甲方案综合资本成本率80012003000K7.0%8.5%14%11.56%W500050005000乙方案综合资本成本率11004003500K7.5%8%14%12.09%W500050005000故选甲方案。6.解:(1)边际资本成本率50015001500500MCC7%9%12%14%10.50%A400040004000400015005005001500MCC8%8%12%14%10.75%B40004000400040001000100010001000MCC7.5%8.25%12%14%10.44%C4000400040004000故选择C方案。(2)追加筹资后的资本结构(甲方案+C方案)长期借款1800万元公司债券2200万元优先股1000万元普通股4000万元合计9000万元800100012001000K(7%7.5%)(8.5%8.25%)W90009000900090001000400012%14%9000900011.06%7.解:(1)息税前利润无差异点与每股收益无差异点

(EBIT400010%200012%)(125%)(EBIT400010%)(125%)24024080EBIT1360(万元)(1360400010%200012%)(125%)EPS2.25(元/股)240(2)追加筹资方案的每股收益(2000400010%200012%)(125%)公司债增资:EPS4.25(元/股)240(2000400010%)(125%)普通股增资:EPS3.75(元/股)24080故选普通股增资。8.解:不同的债务规模下的公司价值和资本成本率测算表B(万元)S(万元)V(万元)KB(%)KS(%)KW(%)015410.9615410.96014.6014.60100014695.9515695.951014.8014.33200013800.0015800.001215.0014.24300012730.2615730.261415.2014.30400011493.5115493.511615.4014.52500010096.1515096.151815.6014.90公司最佳资本结构为:B=2000万元。'

您可能关注的文档

- 语言学概论习题参考答案.doc

- 课后习题 答案.docx

- 课后习题答案--《环境工程微生物学》 第三版 周群英.doc

- 课后习题答案6-15章(《国际贸易理论与实务》(杜杨版)).doc

- 课后思考题及习题-《国际贸易实务》冷柏军编(第2版).doc

- 谏太宗十思疏练习及答案.doc

- 谢垠(最新,最全)2012《会计基础》教材课后习题答案详解解析阿士大夫似的.doc

- 财务管理习题1解答.doc

- 财务管理作业答案.doc

- 财务管理课后习题答案第3章.doc

- 财政学习题与答案.docx

- 财政学第二版 刘怡 课后习题解答.doc

- 财政学第六章税收理论练习题及答案.docx

- 财经应用文复习题及参考答案.doc

- 财经法规课堂习题与课后作业.doc

- 货币银行学思考题附答案.doc

- 质量管理体系审核员ISO9001-2015转版考试A卷及答案.docx

- 超多大学教材答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明