- 742.00 KB

- 2022-04-22 11:22:04 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

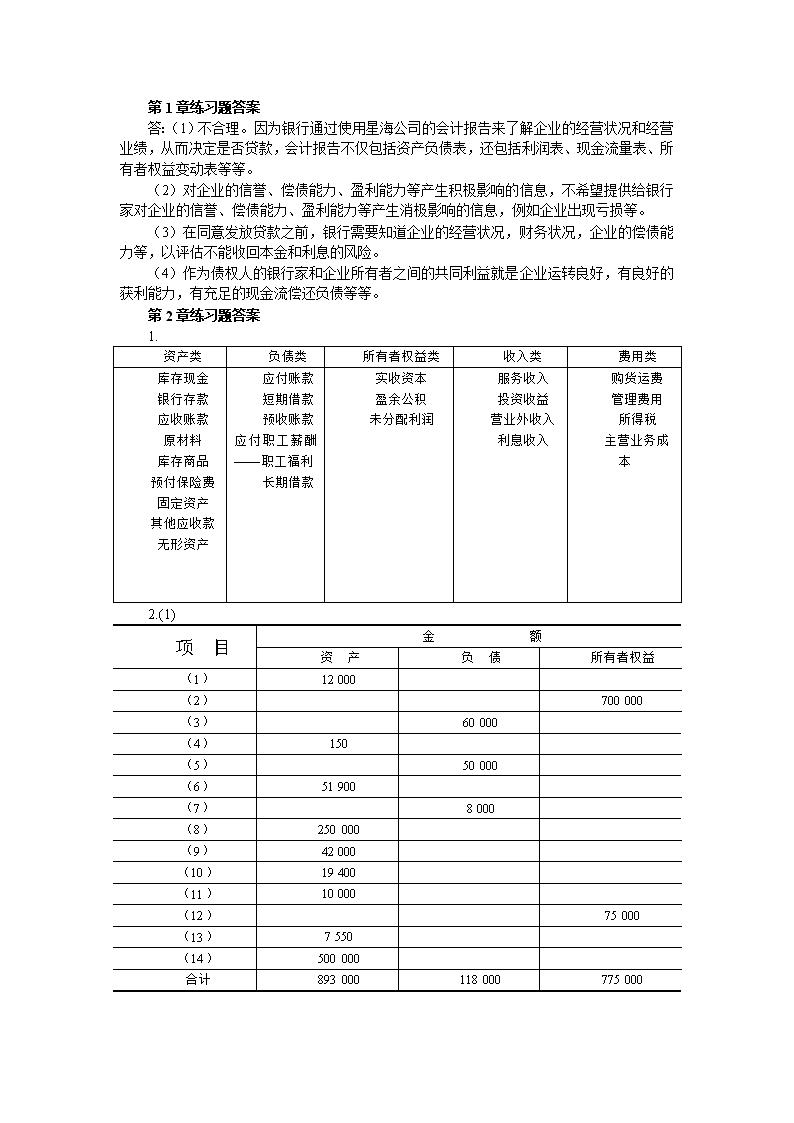

'第1章练习题答案答:(1)不合理。因为银行通过使用星海公司的会计报告来了解企业的经营状况和经营业绩,从而决定是否贷款,会计报告不仅包括资产负债表,还包括利润表、现金流量表、所有者权益变动表等等。(2)对企业的信誉、偿债能力、盈利能力等产生积极影响的信息,不希望提供给银行家对企业的信誉、偿债能力、盈利能力等产生消极影响的信息,例如企业出现亏损等。(3)在同意发放贷款之前,银行需要知道企业的经营状况,财务状况,企业的偿债能力等,以评估不能收回本金和利息的风险。(4)作为债权人的银行家和企业所有者之间的共同利益就是企业运转良好,有良好的获利能力,有充足的现金流偿还负债等等。第2章练习题答案1.资产类负债类所有者权益类收入类费用类库存现金银行存款应收账款原材料库存商品预付保险费固定资产其他应收款无形资产应付账款短期借款预收账款应付职工薪酬——职工福利长期借款实收资本盈余公积未分配利润服务收入投资收益营业外收入利息收入购货运费管理费用所得税主营业务成本2.(1)项目金额资产负债所有者权益(1)12000(2)700000(3)60000(4)150(5)50000(6)51900(7)8000(8)250000(9)42000(10)19400(11)10000(12)75000(13)7550(14)500000合计893000118000775000

(2)由表(1)计算得出资产为893000元,负债为118000元,所有者权益为775000元,893000=118000+775000,所以符合会计基本公式:资产=负债+所有者权益。3.由会计基本公式:资产=负债+所有者权益,万达公司期初的所有者权益:400000-100000=300000元,本年度股东投资不变,所以期末的股东权益为300000元。又由扩展的会计公式:资产=负债+所有者权益+(收入-费用)=负债+所有者权益+利润,得:(1)本年度利润=450000-50000-300000=100000(元);本年度收入=本年度利润+本年度费用,即100000+75000=175000(元)(2)若增加投资20000元,则所有者权益为:300000+20000=320000(元),本年度利润=450000-50000-320000=80000(元);(3)若年度返回投资20000元,但又增加投资30000元,则年末的所有者权益=300000-20000+30000=310000元,则利润=450000-50000-310000=90000(元)。4.(1)A:60000B:61000C:375000(2)流动资产总额=库存现金+银行存款+应收账款+原材料=1000+27000+35000+52000=115000(元)(3)负债总额=短期借款+应付账款+应交税费+长期借款=10000+32000+9000+61000=112000(元)(4)净资产总额=实收资本+资本公积=240000+23000=263000(元)5.(1)①这项会计事项的发生,使企业的一项资产(固定资产)增加30000元,同时也使企业的另一项资产(银行存款)减少30000元。②这项会计事项的发生,使企业的资产(原材料)增加10000元,同时也使企业的所有者权益(实收资本)增加10000元。③这项会计事项的发生,使企业的负债(应付账款)减少5000元,同时也使企业的资产(银行存款)减少5000元。④这项会计事项的发生,使企业的一项资产(银行存款)增加8000元,同时也使企业的另一项资产(应收账款)减少8000元。⑤这项会计事项的发生,使企业的所有者权益(实收资本)增加50000元,同时也使企业的负债(长期借款)减少50000元。⑥这项会计事项的发生,使企业的一项所有者权益(实收资本)增加20000元,同时也使企业的另一项所有者权益(资本公积)减少20000元。(2)8月末星海公司资产总额=375000+30000-30000-5000+10000+8000-8000=380000(元);8月末星海公司负债总额=112000-5000-50000=57000(元);8月初星海公司的所有者权益总额=375000-112000=263000(元),所以,8月末星海公司所有者权益总额=263000+10000+50000+20000-20000=323000(元)。6.(1)不正确。张新从事务所取钱用于私人开支,不属于事务所的业务,不能作为事务所的办公费开支。会计人员的这种做法违背了会计主体假设。(2)不正确。6月15日,编制6月1-15日的财务报表是临时性的。我国会计分期假设规定的会计期间为年度、半年度、季度和月度,因此,该会计处理违背了会计分期假设。(3)不正确。我国会计准则规定,企业应以人民币作为记账本位币,但如企业业务收支以外币为主,可以选择某种外币作为记账本位币,但要求企业对所有经济业务采用同一种货币作为统一尺度来进行计量。该事务所直接将2000美元记账,违背了货币计量假设。

(4)不正确。前后期计提折旧采用不同的计算方法,违背了会计上的可比性原则。(5)不正确。购买电脑应作为资本性支出,分期摊销其成本,不能一次作为当期费用,违背了正确划分收益性支出和资本性支出原则。(6)不正确。预收的审计费用不能作为当期的收入,应先计入负债中的预付账款,等为对方提供了审计服务后再确认收入,改会计处理违背了权责发生制原则和配比原则。(7)不正确。按照谨慎性原则,应对应收账款计提坏账准备,但该事务所未计提。(8)不正确。预付报刊费,应在受益期间摊销,不能计入支付当期的费用,这违背了会计分期假设和权责发生制原则。7.(1)C(2)H(3)G(4)E(5)A(6)D(7)B(8)F8.业务号权责发生制收付实现制收入费用收入费用(1)50005000(2)10000(3)5003000(4)8000(5)4000(6)400小计150009001700030009.(1)杂货铺的收入为110820元,成本费用合计为3744+70440+15600+10500=100284(元)收入>费用,杂货铺的利润>0即盈利,所以杂货商一年来的经营业绩是比较好的。(2)该杂货商年末的财务状况如下:资产=4800+60000+2100=66900(元)负债=2400(元)所有者权益=66900-2400=64500(元)(3)如果不计算折旧,该杂货商年末的净收益=110820-100284=10536(元)第3章练习题答案1.资产类负债类所有者权益类成本类损益类银行存款材料采购原材料应收账款库存商品固定资产累计折旧库存现金长期待摊费用应付账款短期借款应付利息实收资本利润分配盈余公积制造费用生产成本主营业务收入主营业务成本财务费用销售费用管理费用

2.长期投资期末借方余额=400000+220000-10000=610000;银行存款本期借方发生额=90000+80000-60000=110000;应付账款期末贷方余额=80000-70000+60000=70000;短期借款本期借方发生额=45000+10000-30000=25000;应收账款期初借方余额=20000+50000-30000=40000;实收资本本期贷方发生额=620000-350000=270000;其他应收款期末贷方余额=25000-25000=0.3.(1)B(2)A(3)A(4)D(5)C(6)A4.由于本年投入资本未发生变化,则年末所有者权益=年初所有者权益+利润=年初所有者权益+(收入-费用),又根据会计等式:资产=权益,有:年末资产=年末负债+年末所有者权益=年末负债+年初所有者权益+(收入-费用)即252000=238000+(135000-费用),得出本年度费用=121000元5.(1)借:库存现金500贷:银行存款500业务内容:从银行提取现金500元。(2)借:原材料82000贷:应付账款82000业务内容:赊购原材料一批,价值82000元。(3)借:固定资产124000贷:实收资本124000业务内容:接受投资者投入固定资产一台,价值124000元。(4)借:生产成本150000贷:原材料150000业务内容:生产车间领用原材料一批用于产品生产,价值150000元。(5)借:应付账款70350贷:银行存款70000库存现金350业务内容:以银行存款70000元和现金350元,偿付应付供货单位货款。(6)借:银行存款15800贷:应收账款15800业务内容:收到购货单位前欠货款15800元,存入银行。(7)借:原材料58600贷:银行存款58600业务内容:购买原材料一批,价值58600元,用银行存款支付。(8)借:银行存款30000贷:短期借款30000业务内容:向银行取得短期借款30000元,存入银行。(9)借:银行存款200000库存现金100贷:应收账款20100业务内容:收到购货单位前欠款20100元,其中20000元存入银行,其余部分收到现金。(10)借:短期借款20000

贷:银行存款20000业务内容:用银行存款归还短期借款20000元。6.(1)借:固定资产10000贷:银行存款10000(2)借:库存现金1000贷:银行存款1000(3)借:原材料20000贷:实收资本20000(4)借:生产成本40000贷:原材料40000(5)借:应付账款22500贷:银行存款22500(6)借:银行存款150000贷:长期借款150000(7)借:应交税费——应交所得说9000贷:银行存款9000(8)借:库存现金5000贷:营业外收入5000(9)借:银行存款16000库存现金2000贷:应收账款18000(10)借:短期借款20000应付账款28000贷:银行存款48000将会计分录的记录计入有关账户:库存现金 银行存款期初余额1500期初余额45000(1)10000(2)1000(6)150000(2)1000(8)5000(9)16000(5)22500(9)2000(7)9000本期发生额8000(10)48000期末余额9500本期发生额166000本期发生额90500期末余额120500原材料应收账款期初余额90000(4)40000期初余额47700(9)18000(3)20000本期发生额20000本期发生额40000本期发生额18000期末余额70000期末余额29700生产成本固定资产

期初余额225000期初余额600000(4)40000(1)10000本期发生额40000本期发生额10000期末余额265000期末余额610000短期借款应付账款期初余额195000(5)22500期初余额142500(10)20000(10)28000本期发生额20000期末余额175000本期发生额50500期末余额92000应交税费长期借款期初余额9000期初余额186000(7)9000(6)150000本期发生额90000期末余额0本期发生额150000期末余额336000实收资本营业外收入期初余额304200(8)5000(3)20000本期发生额20000本期发生额5000期末余额324200期末余额5000(2)总分类账户发生额及余额试算平衡表账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金150080009500银行存款4500016600090500原材料90000200004000070000应收账款477001800029700库存商品6000060000生产成本225004000062500长期股权投资180000180000固定资产60000010000610000短期借款19500020000175000应付账款1425005050092000应交税费900090000长期借款186000150000336000实收资本30420020000324200资本公积140000140000盈余公积7000070000营业外收入50005000

小计10467001046700323500323500114220011422007.(1)①借:应付账款——A公司30000贷:银行存款30000②借:原材料——甲材料30000贷:银行存款30000③借:生产成本140000贷:原材料——A材料60000——B材料20000——C材料60000④借:应付账款——B公司20000贷:银行存款20000⑤借:原材料——乙材料20000贷:应付账款——A公司20000⑥借:原材料——丙材料36000贷:应付账款——B公司36000(2)总分类账户账户名称:原材料20××年摘要借方贷方借或贷余额月日期初余额购入材料发出材料购入材料购入材料300002000036000140000借借借借借400000430000290000310000346000本期发生额及余额86000140000借346000总分类账户账户名称:应付账款20××年摘要借方贷方借或贷余额月日期初余额偿还借款偿还借款欠购货款欠购货款30000200002000036000贷贷贷贷贷100000700005000070000106000本期发生额及余额5000056000贷106000“原材料”明细分类账户

材料名称:甲材料20××年摘要计量单位单价收入发出余额月日数量金额数量金额数量金额期初余额购入材料发出材料千克千克千克1501501502003000040060000160018001400240000270000210000发生额及余额千克15020030000400600001400210000“原材料”明细分类账户材料名称:乙材料20××年摘要计量单位单价收入发出余额月日数量金额数量金额数量金额期初余额发出材料购入材料千克千克千克1001001002002000020020000400200400400002000040000发生额及余额千克100200200002002000040040000“原材料”明细分类账户材料名称:丙材料20××年摘要计量单位单价收入发出余额月日数量金额数量金额数量金额期初余额发出材料购入材料千克千克千克120120120300360005006000010005008001200006000096000发生额及余额千克120300360005006000080096000“应付账款”明细分类账户单位名称:A公司20××年摘要借方贷方借或贷余额月日期初余额贷60000偿还借款30000贷30000欠购货款20000贷50000本期发生额及余额3000020000贷50000“应付账款”明细分类账户

单位名称:B公司20××年摘要借方贷方借或贷余额月日期初余额贷40000偿还借款20000贷20000欠购货款36000贷56000本期发生额及余额2000036000贷56000(3)“原材料”明细分类账本期发生额及余额明细表材料名称计量单位单价期初余额本期发生额期末余额数量金额收入发出数量金额数量金额数量金额甲材料千克150160024000020030000400600001400210000乙材料千克10040040000200200002002000040040000丙材料千克1201000120000300360005006000080096000合计40000086000140000346000“应付账款”明细分类账本期发生额及余额明细表单位名称期初余额本期发生额期末余额偿还贷款欠购货款A公司60000300002000050000B公司40000200003600056000合计1000005000056000106000第4章练习题答案1.企业的所有者权益包括实收资本、资本公积、盈余公积和未分配利润。根据题意可知:年末的所有者权益总额=2800000+100000+500000-140000=3260000(元)2.(1)依题意可知:年末的未分配利润=-400000+120000+80000=-200000(元),此时的盈余公积=120000-80000=40000(元),年末的所有者权益总额=1600000+160000+40000-200000=1600000(元),年末的负债总额=3960000-1600000=2360000(元)(2)年初的所有者权益=1600000+160000+120000+120000=2000000(元),年初的资产=2000000+2000000=4000000(元),资产的变化=3960000-4000000=-40000(元),负债的变化=2360000-2000000=360000(元),所以,本期的亏损导致资产减少40000元,负债增加360000元。3.根据题意可知:

(1)本月购入材料总额=(期末结存材料-期初库存材料)+本期发出材料=(206500-278500)+132000=60000(元)(2)本月发生的应付购货款=(期末的应付款-期初的应付款)+本期偿还的应付款=(243000-218000)+0=25000(元)(3)本月已付款的材料=本月购入材料总额-本月发生的应付购货款=60000-25000=35000(元)4.根据题中的已知条件,可做如下的计算:(1)本月的材料成本差异率==-2.8%(2)发出材料应负担的差异额=300000×(-2.8%)=-8400(元)(3)本月发出材料的实际成本=300000-8400=291600(元)(4)月末结存材料的计划成本=120000+500000-300000=320000(元)(5)月末结存材料的实际成本=320000-320000×(-2.8%)=311040(元)5.根据题意,要注意以下几个问题:一是运杂费10000元中要扣除10%即1000元的增值税,剩下的9000元计入材料采购成本的运杂费;二是运输途中合理消耗的材料不增加总采购成本,只是引起实际单位成本的提高,而在确定其计划成本时,是以实际入库数量为准的,因而5月18日购入材料的实际成本为854000元(845000+9000),其计划成本为796000元﹝(80000-400)×10﹞,该批材料的成本差异额为超支58000元(854000-796000)。由此,可做如下的计算:(1)本月发生的增值税进项税额=143650+10000×10%=144650(元)(2)本月材料成本差异率=×100%=2.5%(3)本月发出材料应负担的差异额=(110000×10)×2.5%=27500(元)(4)月末库存材料的实际成本=(200000+404000+796000-1100000)+(35000-27500)=307500(元)6.根据题意做如下解答:(1)收付实现制:收入=400000+100000+200000=700000(元)费用=7200+30000+6000=43200(元)利润=700000-43200=656800(元)(2)权责发生制收入=520000+48000+280000=848000(元)费用=7200+2000+1000+5000=15200(元)(3)由以上的计算可以看出,同一个企业的同样的经济业务,按照两种不同的会计事项处理即权责发生制和收付实现制,计算出的结果不同。究其原因,就在于两种会计事项处理基础确定收入、费用的标准不同,导致最终确定的利润额不同。收付实现制要求以实际收到或付出货币资金为标准,确定本期的收入和费用;而权责发生制则以应该收到或应该付出货币资金为标准确定本期的收入或费用,也就是以收款的权力或付款的责任的实际发生为标准,确定本期的收入或费用。正是这种确定收入或费用的标准不同,导致了结果的不同。7.本题需注意“利润分配”账户在结构上的特殊性,即:该账户的借方登记的正常内容包括利润分配的具体内容和年末结账时“利润分配”账户所属明细账户内容,而这两部分一般来说是相等的;该账户贷方登记的内容包括年末结账时转入的全年净利润和年末结清“

利润分配”账户所属明细账户的内容,根据题意,作如下的解答:(1)由于“利润分配”的借方发生额为4655250元,所以,本年的利润分配额为2327625元,年末结清明细账户的发生额也是2327625元。(2)“利润分配”账户的贷方发生额为5845125元(2212875+4655250-1023000),而这个发生额在本题中是由两个项目组成的,即年末转来的全年净利润额和年末结清有关明细账户的发生额,根据(1)的计算得知,年末结清额为2327625元,所以全年实现的净利润额为3517500元(5845125-2327625)。8.该公司6月份业务编制的会计分录如下:(1)借:材料采购——甲材料200000应交税费——应交增值税(进项税额)34000贷:银行存款234000借:原材料——甲材料192000贷:材料采购192000借:材料成本差异8000贷:材料采购8000(2)借:材料采购——甲材料140000应交税费——应交增值税(进项税额)23800贷:预付账款163800借:银行存款5000贷:预付账款5000(3)借:原材料——甲材料100000贷:应付账款——暂估应付账款100000下个月初:借:原材料——甲材料100000贷:应付账款——暂估应付账款100000(4)借:材料采购——甲材料40000应交税费——应交增值税(进项税额)6800贷:应付账款46800借:原材料——甲材料42000贷:材料采购42000借:材料采购——甲材料2000贷:材料成本差异2000(5)借:生产成本68000制造费用10000管理费用8000贷:原材料——甲材料86000借:材料成本差异1720贷:生产成本1360制造费用200管理费用1609.某公司7月份业务处理如下:(1)借:银行存款50000贷:实收资本——大力公司50000(2)借:固定资产70000

原材料15000贷:实收资本——电子公司85000(3)借:银行存款200000贷:短期借款200000(4)本月借款利息=200000×6%÷12=1000(元)借:财务费用1000贷:应付利息1000(5)借:固定资产24000贷:实收资本24000(6)借:资本公积30000贷:实收资本30000(7)借:短期借款40000贷:银行存款4000010.(1)借:固定资产——生产经营用固定资产76500贷:银行存款76500(2)借:在建工程127000贷:银行存款127000(3)借:在建工程3000贷:原材料1250银行存款1750(4)借:固定资产——生产经营用固定资产130000贷:在建工程130000(5)借:在建工程——产品仓库工程250000贷:原材料175000应付工资40000制造费用35000(6)借:在建工程60000贷:银行存款60000(7)借:固定资产——生产经营用固定资产310000贷:在建工程31000011.(1)借:在途物资——甲材料28000应交税费——应交增值税(进项税额)4760贷:应付账款32760(2)借:在途物资——甲材料1750贷:银行存款1750(3)借:在途物资——乙材料50400应交税费——应交增值税(进项税额)8568贷:银行存款58968(4)运杂费分配率=3300÷(1800+1500)=1(元/千克)借:在途物资——甲材料16200——丙材料9000应交税费——应交增值税(进项税额)3723贷:银行存款25623

应付账款3300(5)借:预付账款10000贷:银行存款10000(6)借:在途物资——丁材料72000应交税费——应交增值税(进项税额)12240贷:预付账款84240(7)借:原材料——甲材料45950——乙材料50400——丙材料9000——丁材料72000贷:在途物资17735012.(1)借:库存现金58000贷:银行存款58000借:应付职工薪酬——工资58000贷:库存现金58000(2)借:预付账款30000贷:银行存款30000借:制造费用30000贷:预付账款30000(3)借:生产成本12000制造费用4200管理费用1500贷:原材料17700(4)借:管理费用750贷:银行存款750(5)借:管理费用400贷:预付账款400(6)借:制造费用600贷:库存现金600(7)借:制造费用1100管理费用500贷:累计折旧1600(8)借:生产成本34000制造费用16000管理费用8000贷:应付职工薪酬——工资58000(9)借:制造费用10000贷:银行存款10000(10)借:生产成本32900贷:制造费用32900(11)本月生产的产品成本=12000+34000+32900=78900(元)借:库存商品78900贷:生产成本7890013.(1)借:应收账款42120

贷:主营业务收入36000应交税费——应交增值税(销项税额)6120(2)借:银行存款147420贷:主营业务收入126000应交税费——应交增值税(销项税额)21420(3)借:销售费用1500贷:银行存款1500(4)借:银行存款20000贷:预收账款20000(5)借:应收票据559260贷:主营业务收入478000应交税费——应交增值税(销项税额)81260(6)借:主营业务成本350000贷:库存商品350000(7)借:营业税金及附加1600贷:应交税费——应交城建税160014.该公司发生的业务处理如下:(1)借:管理费用4500贷:库存现金4500(2)借:应付账款18000贷:营业外收入18000(3)借:营业外支出6000贷:银行存款6000(4)借:管理费用200贷:库存现金200(5)借:财务费用450贷:应付利息450(6)借:银行存款20000贷:营业外收入20000(7)借:主营业务收入148000营业外收入32000贷:本年利润180000(8)借:本年利润100000贷:主营业务成本40000营业税金及附加2000销售费用1500管理费用33600财务费用450营业外支出22450(9)本期应交所得税=(180000-100000)×25%=20000(元)借:所得税费用20000贷:应交税费——应交所得税20000借:本年利润20000贷:所得税费用20000

(10)提取的盈余公积=(80000-20000)×10%=6000(元)借:利润分配——提取法定盈余公积6000贷:盈余公积6000(11)分配给投资人的利润=(60000-6000)×40%=21600(元)借:利润分配——应付普通股现金股利21600贷:应付股利21600(12)借:本年利润60000贷:利润分配——未分配利润6000015.该公司10月份业务处理如下:(1)借:银行存款500000贷:短期借款500000(2)借:固定资产80000贷:实收资本80000(3)借:银行存款10000贷:实收资本10000(4)借:应交税费6500贷:银行存款6500(5)借:银行存款8000贷:应收账款8000(6)借:预付账款2400贷:银行存款2400(7)借:银行存款292500贷:主营业务收入250000应交税费——应交增值税(销项税额)42500(8)借:原材料——甲材料38000应交税费——应交增值税(进项税额)6460贷:预付账款44460(9)借:生产成本——A产品6000贷:原材料6000(10)借:制造费用1200贷:原材料1200(11)借:制造费用800贷:库存现金800(12)借:库存现金30000贷:银行存款30000借:应付职工薪酬——工资30000贷:库存现金30000(13)借:应付职工薪酬——职工福利2200贷:银行存款2200(14)借:生产成本——B产品5000贷:原材料5000(15)借:销售费用1000贷:银行存款1000(16)借:应收账款58500

贷:主营业务收入50000应交税费——应交增值税(销项税额)8500(17)借:营业税金及附加2500贷:应交税费——应交消费税2500(18)借:固定资产281800贷:应付账款281800(19)借:制造费用780贷:银行存款780(20)借:制造费用8100管理费用3200贷:累计折旧11300(21)借:财务费用980贷:应付利息980(22)借:应付股利34000贷:银行存款34000(23)借:生产成本——A产品12000——B产品10000制造费用8000贷:应付职工薪酬——工资30000(24)借:生产成本——A产品1680——B产品1400制造费用1120贷:应付职工薪酬——职工福利4200(25)借:资本公积60000贷:实收资本60000(26)借:生产成本——A产品12000——B产品8000贷:制造费用20000(27)借:库存商品——A产品38500贷:生产成本38500(28)借:营业外支出5400贷:银行存款5400(29)借:管理费用4300贷:库存现金4300(30)借:主营业务成本138000贷:库存商品138000(31)借:主营业务收入300000贷:本年利润300000借:本年利润155380贷:主营业务成本138000销售费用1000营业税金及附加2500管理费用7500财务费用980

营业外支出5400(32)本月应交所得税=144620×25%=36155(元)借:所得税费用36155贷:应交税费——应交所得税36155借:本年利润36155贷:所得税费用36155(33)借:利润分配——提取法定盈余公积10846.5贷:盈余公积10846.5(34)借:利润分配——应付普通股现金股利39047.4贷:应付股利39047.4(35)借:本年利润108465贷:利润分配——未分配利润108465编制的试算平衡表如下:总分类账户发生额试算平衡表20××年10月会计科目借方贷方银行存款81050082280库存现金3000035100应收账款585008000原材料3800012200生产成本5608038500制造费用2000020000库存商品38500138000预付账款240044460固定资产361800累计折旧11300短期借款500000应付账款281800应交税费1296089655应付职工薪酬3220034200应付利息980应付股利3400039047.4实收资本150000资本公积60000盈余公积10846.5主营业务收入300000300000主营业务成本138000138000

营业税金及附加25002500管理费用75007500销售费用10001000财务费用980980营业外支出54005400所得税费用3615536155本年利润300000300000利润分配49893.9108465合计2396368.92396368.9第5章练习题答案1.(1)总分类账户账户名称:原材料20××年摘要借方贷方借或贷余额月日期初余额购入材料购入材料购入材料购入材料99500760002620011600借借借借借4000103500179500205700217300本期发生额及余额213300借217300账户名称:在途物资20××年摘要借方贷方借或贷余额月日购入材料结转材料购入材料结转材料99500262009950026200借借借借995000262000本期发生额及余额125700125700借0(2)本公司业务处理如下:①借:在途物资——甲材料52000——乙材料12000——丙材料32000应交税费——应交增值税(进项税额)16320贷:银行存款112320②分配运杂费分配率=3500÷(2000+1000+4000)=0.5(元/千克)甲材料分配运费=0.5×2000=1000(元)

乙材料分配运费=0.5×1000=500(元)丙材料分配运费=0.5×4000=2000(元)借:在途物资——甲材料1000——乙材料500——丙材料2000贷:库存现金3500借:原材料——甲材料53000——乙材料12500——丙材料34000贷:在途物资——甲材料53000——乙材料12500——丙材料34000③借:原材料——丙材料76000应交税费——应交增值税(进项税额)12240贷:应付账款84240银行存款4000④借:在途物资——甲材料14000——乙材料10800应交税费——应交增值税(进项税额)4216贷:应付账款29016⑤分配率=1400÷(500+900)=1(元/千克)甲材料分配运费=1×500=500(元)乙材料分配运费=1×900=900(元)借:在途物资——甲材料500——乙材料900贷:银行存款1400借:原材料——甲材料14500——乙材料11700贷:在途物资——甲材料14500——乙材料11700⑥借:原材料——甲材料11600应交税费——应交增值税(进项税额)1904贷:银行存款13504(3)编制的甲、乙、丙、材料采购成本计算表如下:材料采购成本计算表项目甲材料(2900千克)乙材料(1900千克)丙材料(8000千克)总成本单位成本总成本单位成本总成本单位成本买价7720026.622280012.0010400013.00采购费用19000.6614000.7460000.75采购成本7910027.282420012.7411000013.752.计算结果如下:原材料成本=736000+920000-1344000-144000=168000(元)

制造费用=200000+144000+32000+24000+200000×5%=410000(元)完工入库产品生产成本=250000+168000+640000×(1+5%)+410000-316000=1184000(元)销售产品成本=1135600+1184000-1704000=615600(元)管理费用=120000×(1+5%)+9600+20000=155600(元)利润总额=2560000-615600-155600-6000-40000-128000=1614800(元)净利润=1614800-1614800×25%=1211100(元)3.该公司的账务处理如下:(1)借:材料采购——甲材料192000应交税费——应交增值税(进项税额)32640贷:应付账款224640借:原材料——甲材料180000贷:材料采购——甲材料180000借:材料成本差异12000贷:材料采购——甲材料12000(2)借:材料采购——乙材料700000——丙材料300000应交税费——应交增值税(进项税额)170000贷:应付票据1170000(3)分配率=40000÷(700000+300000)=0.04乙材料分配运费=700000×0.04=28000(元)丙材料分配运费=300000×0.04=12000(元)借:材料采购——乙材料28000——丙材料12000贷:银行存款40000借:原材料——乙材料720000——丙材料285000贷:材料采购1005000借:材料成本差异35000贷:材料采购35000(4)借:材料采购——丁材料400000应交税费——应交增值税(进项税额)68000贷:银行存款468000借:原材料——丁材料364800贷:材料采购——丁材料364800借:材料成本差异35200贷:材料采购——丁材料352004.(1)直接材料和直接人工费用=1000000×80%=800000(元);其中,直接材料=800000×4/5=640000(元);直接人工=800000×1/5=160000(元);制造费用=200000(元);间接材料=200000×5/10=100000(元);本期耗用材料=640000+100000=740000(元);期初库存+本期购进=期末库存+本期耗用;即:50%×期末库存+800000=期末库存+740000;期末结存材料成本=120000;

(2)本期完工产品成本=1.2×1000000=1200000(元);(3)期初在产品成本+本期生产费用=本期完工品成本+期末在产品成本;即:2×期末在产品成本+1000000=1.2×1000000+期末在产品成本;期末在产品成本=200000(元)。5.(1)①借:在途物资——甲材料123600应交税费——应交增值税(进项税额)20400贷:银行存款144000借:原材料——甲材料123600贷:在途物资——甲材料123600②借:在途物资——乙材料200900应交税费——应交增值税(进项税额)33320贷:应付账款234220借:原材料——甲材料200900贷:在途物资——甲材料200900③借:在途物资——甲材料168000——丙材料76000应交税费——应交增值税(进项税额)41480贷:银行存款285480运杂费分配率==5甲材料应负担的运杂费=1600×5=8000(元)丙材料应负担的运杂费=2000×5=10000(元)借:在途物资——甲材料8000——丙材料10000贷:银行存款18000借:原材料——甲材料176000——丙材料86000贷:在途物资——甲材料176000——丙材料86000④借:在途物资——丙材料6000贷:库存现金6000借:原材料——甲材料6000贷:在途物资——甲材料6000(2)材料采购成本计算表成本项目甲材料(2000千克)乙材料(980千克)丙材料(2000千克)总成本合计总成本单位成本总成本单位成本总成本单位成本买价2880001441960002007600038560000采购费用116005.84900516000832500采购成本299600149.820090020592000465925006.(1)根据资料(1)可计算出A在产品成本A=120000×2/5=48000(元),其中直接材料

32000元,直接人工8000元,制造费用8000元;B在产品成本为72000元,其中直接材料为48000元,直接人工12000元,制造费用12000元根据资料(3)可知,本月完工产品的直接人工费620000元,按照生产工时比例分配,A、B、C产品的生产工时分别为123200×2.5=308000(个)、80000×0.9=72000(个)、40000×6=240000(个),则直接人工费的分配可计算如下:分配率==1(元/个)A产品负担直接人工费用=308000×1=308000(元)B产品负担直接人工费用=72000×1=72000(元)C产品负担直接人工费用=240000×1=240000(元)因此,本月发生的直接人工费用分别为A产品300000元,B产品60000元,C产品240000元。因为月末没有在产品,所以本月完工产品成本中只包括期初在产品成本和本月发生的费用。由题中条件可知,本月发生的直接材料分别为A产品470240元(502240-32000),B产品192000元(240000-48000),C产品140000元,共计802240元。据此可计算出本月发生的制造费用为400000元(1802240-802240-600000)。据此分配:分配率==A产品制造费用=300000×=200000(元)B产品制造费用=60000×=40000(元)C产品制造费用=240000×=160000(元)由上述的全部分析可以计算出:完工产品的总成本:A产品的完工总成本=48000+470240+300000+200000=1018240(元)A产品的单位成本==8.26(元/件)B产品的完工总成本=72000+(192000+60000+40000)=364000(元)B产品的单位成本==4.55(元/件)C产品的完工总成本=140000+240000+160000=540000(元)C产品的单位成本==13.5(元/件)(2)本月销售B产品76000件,由于没有月初库存,所以B产品的销售成本=4.55×76000=345800(元),C产品有月初库存,需要计算其加权平均成本:C产品加权平均成本==17(元/件)本月售出C产品成本=17×50000=850000(元)7.首先,对本月发生的制造费用进行分配:制造费用分配率==3本月甲产品分配的制造费用=67500×3=202500(元)本月乙产品分配的制造费用=44800×3=134400(元)

其次,计算甲、乙产品的总成本和单位成本:甲完工产品总成本=72550+146000+67500×(1+14%)+202500-25000=473000(元)乙完工产品总成本=84528+44800×(1+14%)+134400=270000(元)甲完工产品单位成本=473000/200=2365(元/件)乙完工产品单位成本=270000/500=540(元/件)结转完工产品生产成本的会计分录:借:库存商品—甲产品473000—乙产品270000贷:生产成本7430008.(1)借:其他应收款5000贷:库存现金5000(2)借:在途物资——A60泡壳25000——三管40000贷:银行存款65000(3)运杂费分配率=300÷(50×550+5000)=0.0092A60泡壳负担的运杂费=0.0092×27500=253(元)三管负担的运杂费=300-253=47借:在途物资——A60泡壳253——三管47贷:银行存款300(4)借:在途物资——钨丝80000——紫铜丝4200——铂丝12500贷:银行存款96700(5)借:预付账款——锦江工厂50000贷:银行存款50000(6)借:管理费用4500库存现金500贷:其他应收款5000(7)借:在途物资——A60泡壳40000——三管16000贷:银行存款56000运杂费分配率=200÷(80×550+2000)=0.0043A60泡壳负担的运杂费=0.0043×44000=189.2(元)三管负担的运杂费=200-189.2=10.8(元)借:在途物资——A60泡壳189.2——三管10.8贷:银行存款200(8)暂不做处理(9)借:银行存款1000在途物资——铁头49000

贷:预付账款——锦江工厂50000(10)对于损坏部分应索赔借:其他应收款61贷:在途物资——铁头61其余部分暂不做处理(11)运杂费分配率=120÷(400×1.6+350+50)=0.1154钨丝负担的运杂费=0.1154×400×1.6=73.86(元)紫铜丝负担的运杂费=0.1154×350=40.39(元)铂丝负担的运杂费=120-73.68-40.39=5.75(元)借:在途物资——钨丝73.86——紫铜丝40.39——铂丝5.75贷:银行存款120(12)借:管理费用100贷:库存现金100(13)首先编制材料采购成本计算表,如下:材料采购成本计算表单位:元材料项目买价采购费用总成本A60泡壳65000442.2065442.20三管5600057.8056057.80钨丝8000073.8680073.86紫铜丝420040.394240.39铂丝125005.7512505.75铁头4873920048939合计266439820267259其次根据材料成本计算表,可编制会计分录如下:借:原材料——A60泡壳65442.20——三管56057.80——钨丝80073.86——紫铜丝4240.39——铂丝12505.75——铁头48939贷:在途物资2672599.(1)1月份的销售商品成本=175000÷(1+25%)=140000(元)2月份的销售商品成本=210000÷(1+25%)=168000(元)1月份的期末结存商品成本=168000×40%=67200(元)(2)2月份的购入商品成本=2月份销售商品成本+2月份期末结存商品成本-2月份期初库存商品成本=168000+252500÷(1+25%)×40%-67200=181600(元)10.(1)9月份完工产品的生产成本=1.2×2000000=2400000;(2)期初在产品成本+本期生产费用=本期完工品成本+

期末在产品成本;令期末在产品为x元,即:2x+2000000=1.2×2000000+x;x=400000(元),期初在产品成本=2×200000=800000(元)。第6章练习题答案1、(1)①借:银行存款100,000贷:短期借款100,000收款凭证②借:固定资产25,000贷:银行存款25,000付款凭证③借:固定资产50,000贷:实收资本50,000转账凭证④借:其他应收款1,000贷:库存现金1,000付款凭证⑤借:资本公积100,000贷:实收资本100,000转账凭证⑥借:银行存款10,000贷:应收账款10,000收款凭证⑦借:短期借款50,000贷:银行存款50,000付款凭证⑧借:原材料22,000贷:应付账款20,000库存现金2,000付款凭证⑨借:固定资产150,000无形资产380,000银行存款70,000贷:实收资本600,000收款凭证⑩借:库存现金5,000贷:银行存款5,000付款凭证(2)根据“资产=负债+所有者权益”得知,库存商品月初余额为47,400元;资本公积月初余额=100,000+100,000=200,000元实收资本月初余额=446,000-46,000-200,000=200,000元(3)总分类账户本期发生额及余额表单位:元会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金2,0005,0003,0004,000银行存款52,600180,00080,000152,600原材料158,00022,000180,000库存商品47,40047,400应收账款12,00010,0002,000固定资产275,000225,000500,000其他应收款3,0001,0004,000短期借款80,00050,000100,000130,000应付账款24,00020,00044,000

资本公积200,000100,000100,000盈余公积46,00046,000实收资本200,000750,000950,000无形资产380,000380000合计550,000550,000963,000963,0001,270,0001,270,0002、(1)收款记账凭证出纳编号凭证编号收1证41—1A20XX年4月2日借方科目:银行存款摘要结算方式票号贷方科目金额记账符号总账科目明细科目收回货款应收账款X单位36,800附单据张合计会计主管人员:记账:稽核:制单:出纳:缴款人:(2)付款记账凭证出纳编号凭证编号付1证42—1A20XX年4月7日贷方科目:银行存款摘要结算方式票号借方科目金额记账符号总账科目明细科目购入设备固定资产12,000附单据张合计会计主管人员:记账:稽核:制单:出纳:领款人:(3)转账记账凭证证43—1A20XX年4月10日凭证编号转1摘要借方科目贷方科目金额记账符号总账科目明细科目总账科目明细科目生产领用原材料生产成本基本生产成本原材料6,500附单据张合计会计主管人员:记账:稽核:制单:(4)付款记账凭证出纳编号凭证编号付2证42—1A20XX年4月12日贷方科目:银行存款

摘要结算方式票号借方科目金额记账符号总账科目明细科目提取现金库存现金5,000附单据张合计会计主管人员:记账:稽核:制单:出纳:领款人:(5)收款记账凭证出纳编号凭证编号收2证41—1A20XX年4月18日借方科目:银行存款摘要结算方式票号贷方科目金额记账符号总账科目明细科目取得临时借款短期借款X银行100,000附单据张合计会计主管人员:记账:稽核:制单:出纳:缴款人:(6)付款记账凭证出纳编号凭证编号付3证42—1A20XX年4月20日贷方科目:银行存款摘要结算方式票号借方科目金额记账符号总账科目明细科目偿还应付账款应付账款X单位32,000附单据张合计会计主管人员:记账:稽核:制单:出纳:领款人:(7)付款记账凭证出纳编号凭证编号付4证42—1A20XX年4月25日贷方科目:库存现金摘要结算方式票号借方科目金额记账符号总账科目明细科目预借差旅费其他应收款X人差旅费2,000附单据张合计会计主管人员:记账:稽核:制单:出纳:领款人:(8)付款记账凭证出纳编号凭证编号付5证42—1A20XX年4月30日贷方科目:银行存款

摘要结算方式票号借方科目金额记账符号总账科目明细科目支付水电费管理费用水电费1,200附单据张合计会计主管人员:记账:稽核:制单:出纳:领款人:第7章练习题答案1、(1)应将库存现金日记账和总账中银行存款账户贷方的错误数字5,300元全部用一条红线划销(注意:不能只划销个别错误的数字),然后在其上方写出正确的数字3,500元,并在更正处盖章或签名,以明确责任。(2)更正时,先用红字(以下用表示红字)填制一张会计分录与原错误记账凭证相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录:借:固定资产70,000贷:资本公积70,000然后,再用蓝字填制一张正确的记账凭证并据以登记入账:借:固定资产70,000贷:实收资本70,000(3)更正时,先用红字(以下用表示红字)填制一张会计分录与原错误记账凭证相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录:借:固定资产5,000贷:银行存款5,000然后,再用蓝字填制一张正确的记账凭证并据以登记入账:借:低值易耗品5,000贷:银行存款5,000(4)更正时,先用红字(以下用表示红字)填制一张会计分录与原错误记账凭证相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录:借:预提费用2,400贷:银行存款2,400然后,再用蓝字填制一张正确的记账凭证并据以登记入账:借:待摊费用2,400贷:银行存款2,400(5)这个错误应采用红字更正法进行更正。更正的具体办法是用红字编制一张与原错误凭证中科目、方向相同的记账凭证,其金额为36,000元(40,000-4,000),据以用红字登记入账,以冲销多记的金额:借:短期借款36,000贷:银行存款36,000(6)这个错误应采用红字更正法进行更正。更正的具体办法是用红字编制一张与原错误凭证中科目、方向相同的记账凭证,其金额为54,000元,据以用红字登记入账,以冲销多记的金额:借:应付账款54,000

贷:应付票据54,000(7)这属于金额少记的错误,应采用补充登记的方法予以更正。即用蓝字编制一张与原错误凭证应借科目、应贷科目、记账方向相同的记账凭证,其金额为72,000元,据以蓝字登记入账即可:借:盈余公积72,000贷:实收资本72,0002、(1)这属于金额少记的错误,应采用补充登记的方法予以更正。即用蓝字编制一张与原错误凭证应借科目、应贷科目、记账方向相同的记账凭证,其金额为1,350(3,210-1860)元,据以蓝字登记入账即可:借:管理费用1,350贷:银行存款1,350(2)更正时,先用红字(以下用表示红字)填制一张会计分录与原错误记账凭证相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录:借:原材料56,250贷:应付账款56,250然后,再用蓝字填制一张正确的记账凭证并据以登记入账:借:库存商品56,250贷:应付账款56,250(3)更正时,先用红字(以下用表示红字)填制一张会计分录与原错误记账凭证相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录:借:管理费用4,050贷:库存现金4,050然后,再用蓝字填制一张正确的记账凭证并据以登记入账:借:应收账款4,050贷:库存现金4,050(4)这属于金额少记的错误,应采用补充登记的方法予以更正。即用蓝字编制一张与原错误凭证应借科目、应贷科目、记账方向相同的记账凭证,其金额为2,970(244,815-241845)元,据以蓝字登记入账即可:借:应付账款2,970贷:银行存款2,970(5)更正时,先用红字(以下用表示红字)填制一张会计分录与原错误记账凭证相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录:借:库存商品51,000贷:应付账款51,000然后,再用蓝字填制一张正确的记账凭证并据以登记入账:借:固定资产51,000贷:应付账款51,000(6)应将总账应收账款账户贷方中这笔业务用一条红线划销,然后用蓝笔在借方写出正确的业务20,010元,并在更正处盖章或签名,以明确责任。(7)更正时,先用红字(以下用表示红字)填制一张会计分录与原错误记账凭证相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录:

借:短期借款15,000贷:银行存款15,000然后,再用蓝字填制一张正确的记账凭证并据以登记入账:借:财务费用1,500贷:银行存款1,500(8)应将总账中管理费用账户借方的错误数字7,755元全部用一条红线划销(注意:不能只划销个别错误的数字),然后在其上方写出正确的数字2,355元,并在更正处盖章或签名,以明确责任。总分类账户结账前试算平衡表20XX年10月31日单位:元账户名称借方金额贷方金额库存现金7,110银行存款166,080应收账款102,120原材料6,840库存商品139,800固定资产221,550短期借款195,000应付账款107,250实收资本300000主营业务收入129750管理费用87,000财务费用1,500合计732,000732,000第8章练习题答案1、银行存款余额调节表20XX年7月31日单位:元项目金额项目金额银行对账单余额:加:公司收款,银行未收款的购货支票减:公司已转账,银行未入账681,60015,0003,000公司银行存款日记账余额:加:银行收款,公司未入账减:银行付款,公司未付款的水电费691,6004,0002,000调节后的余额693,600调节后的余额693,600按照我国会计规范的规定,对于未达账项不能以银行存款余额调节表为原始凭证而调节银行存款日记账的账面记录,对于银行已经记账而企业尚未记账的未达账项,应该在实际收到有关的收、付款结算凭证后即未达账项变成“已达账项”时再进行相关的账务处理。2、银行存款余额调节表20XX年4月30日单位:元项目金额项目金额

银行对账单余额:加:公司收款,银行未入账减:银行误将他公司存款入账公司已付款,银行未入账279,56026,80010,00048,320公司银行存款日记账余额:加:银行借款,公司未入账减:银行付款,公司未付款的利息费用对方客户支票存款不足()100,0003,25012,240调节后的余额248,040调节后的余额248,040未调整前公司银行存款日记账的金额=248,040-100,000+3,250+12,240=163,5303、(1)先进先出法本月发出的甲材料成本=1000×3+1000×2.8+3000×2.8=14200(元)月末结存甲材料的成本=5000×3.2=16000(元)月末一次加权平均法加权平均单价=(3000+11200+16000)÷(1000+4000+5000)=3.02(元/件)本月发出的甲材料成本=(2000+3000)×3.02=15100(元)月末结存甲材料的成本=5000×3.02=15100(元)(2)先进先出法原材料明细账材料名称:甲材料20××年凭证摘要收入发出结存月日数量单价金额数量单价金额数量单价金额1月初余额10003.0030008入库40002.8011200100040003.002.801420015发出20003.002.8580030002.808400略20略入库50003.2016000300050002.803.202440026发出30002.80840050003.201600031本月合计500014200月末一次加权平均法原材料明细账材料名称:甲材料20××年凭证摘要收入发出结存月日数量单价金额数量单价金额数量单价金额1月初余额10003.0030008入库40002.8011200500015发出20003000略20略入库50003.216000800026发出300050003.021510031本月合计50003.0215100

4、批准前:借:原材料—甲材料5,200贷:待处理财产损溢-待处理流动资产损溢5,200批准后:借:待处理财产损溢-待处理流动资产损溢5,200贷:管理费用5,2005、批准前:借:待处理财产损溢-待处理流动资产损溢30,000贷:原材料-乙材料30,000批准后:借:管理费用5,000其他应收款-某过失人1,200-保险公司16,000营业外支出7,800贷:待处理财产损溢-待处理流动资产损溢30,0006、批准前:借:待处理财产损溢-待处理固定资产损溢15,000累计折旧48,000贷:固定资产63,000批准后:借:营业外支出15,000贷:待处理财产损溢-待处理固定资产损溢15,0007、以下只提供与该题有关的解题思路。去年的销售收入应为1,066,000+24,000=1,090,000元年底盘点的存货成本为244,000+30,600=274,600元去年的销售成本为230,000+764,000-274,600=719,400元去年的销售毛利为1,090,000-719,400=370,600元去年的销售毛利率370,600/1,090,000=34%该期间的销售毛利为(394,000-24,000)×34%=125,800元该期间的销售成本为394,000-24,000-125,800=244,200元到3月底的存货成本为274,600+248,000-244,200=278,400元由以上计算过程,可见公司可按3月底的存货成本为基础申请索赔。8、(1)加权平均单价=(400×20+1000×22+1600×18)÷(400+1000+1600)=19.6(元/件)永续盘存制本月发出的存货成本=(1000+1200)×19.6=43,120(元)月末结存存货的成本=800×19.6=15,680(元)实地盘存制月末结存存货的成本=798×19.6=15,640.8(元)本月发出的存货成本=58,800-15,640.8=43,159.2(元)A商品购、销、存情况表内容实地盘存制永续盘存制本期销售A商品情况10月6日销售1000件,单位售价26元;10月24日销售1200件,单位售价26元。19,60023,52019,60023,520本月销售收入合计43,12043,120期初库存A商品400件,单位成本20元8,0008,000

本期购入A商品情况10月3日购入1000件,单位成本22元;10月18日购入1600件,单位成本18元。22,00028,80022,00028,800本月购货成本50,80050,800本月可供销售A商品成本合计58,80058,800本期销售A商品成本实地盘存制下的销售成本永续盘存制下的销售成本43,159.243,120注:实地盘存制下A商品期末盘点结存798件。(2)实地盘存制只有在期末盘点时才能反映结余的存货数量,相应的销货成本也只能在期末根据倒轧出的发出数量来计算。永续盘存制随时反映发出存货的数量,可直接计算销货成本。实地盘存制的优缺点:最大优点是不需要每天记录存货的发出和结余数量,核算工作简单,工作量小。缺点是采用这种方法,无法根据账面记录随时了解存货的发出和结存情况,由于是以存计销或以存计耗倒算发出存货成本,必然将非销售或非生产耗用的损耗、短缺或贪污盗窃造成的损失,全部混进销售或耗用成本之中,这显然是不合理的,也不利于对存货进行日常的管理和控制,同时在存货品种、规格繁多的情况下,对存货进行实地盘点需要消耗较多的人力、物力,影响正常的生产经营活动,造成浪费。因此,这种方法一般适用于存货品种规格繁多且价值较低的企业,尤其适用于自然损耗大、数量不易准确确定的存货。永续盘存制的优缺点:根据账面记录随时了解存货的购入、发出和结存情况,并能进行数量和金额的双重控制,结存数量可以与实际盘存数核对。缺点是核算工作量较大,需要大量的人力和费用。第9章练习题答案1、(1)借:银行存款93,600贷:主营业务收入—甲产品80,000应交税费—应交增值税(销项税额)13,600(2)借:应收账款—红星52,650贷:主营业务收入—乙产品45,000应交税费—应交增值税(销项税额)7,650(3)借:主营业务成本—甲产品65,400—乙产品36,000贷:库存商品—甲产品65,400—乙产品36,000(4)借:销售费用1,520贷:银行存款1,520(5)借:营业税金及附加8,750贷:应交税费—应交城市维护建设税8,750(6)借:管理费用350库存现金50贷:其他应收款400(7)借:管理费用1,000

贷:库存现金1,000(8)借:银行存款45,000贷:应收账款—红星45,000(9)借:其他应付款6,020贷:营业外收入6,020(10)借:管理费用200贷:待摊费用200(11)借:主营业务收入125,000营业外收入6,020贷:本年利润—未分配利润131,020(12)借:本年利润—未分配利润113,220贷:主营业务成本101,400营业税金及附加8,750管理费用1,550销售费用1,520(13)借:所得税费用5,874贷:应交税费—应交所得税5,874(14)借:应交税费—应交城市维护建设税8,750应交税费—应交所得税5,874贷:银行存款14,624利润表编制单位:2009年6月单位:元项目本月数一、营业收入125,000减:营业成本101,400营业税金及附加8,750销售费用1,520管理费用1,550财务费用资产减值损失加:公允价值变动损益投资净收益二、营业利润11,780加:营业外收入6,020减:营业外支出三、利润总额17,800减:所得税费用5,874四、净利润11,9262、(1)资产负债表上“应收账款”项目的净额:65,000-500=64,500(2)资产负债表上“存货”项目的数额:34,000+(56,000-2,000)+85,000=173,000(3)资产负债表上“长期待摊费用”项目的数额:800(4)资产负债表上“未分配利润”项目的数额:210,000-1,725,000=-1,515,000

3、资产负债表编制单位:万达公司2009年12月31日单位:元资产金额负债及所有者权益金额货币资金应收账款存货长期待摊费用固定资产31,74053,200129,00012,460500,000短期借款应付账款应交税费长期借款实收资本未分配利润20,00064,80016,000233,400374,20018,000资产总计726,400负债及所有者权益总计726,400第10章练习题答案1.会计部门的业务:(1)审核原始凭证。会计部门收到原始凭证后,由会计主管人员或指定的分管会计负责进行审核。对于不符合规定的凭证,可拒不受理或责成经办人员补办手续。(2)编制记账凭证。会计部门分管会计人员根据审核后的原始凭证,填制收款、付款或转账凭证,签章后通知办理货币资金收支事项。(3)登记总账和明细账。分管会计人员根据审签合格的记账凭证,登记相应的明细分类账;总账会计编制总账记账凭证,经复核后登记总分类账。出纳部门的业务:(1)收付现金。出纳人员复核收付记账凭证及原始凭证,按凭证上所开列金额收付现金,并在凭证上加盖“收讫”“付讫”戳记。(2)登记日记账。出纳人员根据经过复核的记账凭证,登记现金日记账和银行存款日记账。(3)盘点现金。出纳人员在每日营业结束后,结出现金日记账的收支和结余额,清点库存现金实有数,相互核对。(4)送存银行。对于超过库存限额的现金,由出纳员登记现金送存簿后,及时送存银行,并收取现金送存回单。如果会计部门和出纳部门不能独立,在货币资金控制程序中可能会出现“会计与出纳串通,贪污公款”等舞弊行为的发生。2.不同意。电算化会计系统与传统手工会计系统相比有以下优点:(1)促进会计核算手段的变革,提高会计核算工作效率。电子计算机具有高速度、高效率和高容量的特点,对于数据的记录、汇总排列、查询核对和存贮分析等方面,比手工操作的速度能够提高成百上千倍,并可随时从计算机中获取有关数据,能够大大提高会计核算工作效率,提供会计信息的及时性也能够得到充分保证。(2)促进会计核算工作的规范化,提高会计核算工作质量。会计电算化对会计数据的搜集、核算方法的应用和数据储存的方式等,都提出了一系列规范化的要求。利用计算机进行经济业务的账务处理,能够规范会计核算工作,避免手工操作带来的弊端,可大大减少人为的差错,有利于提高会计核算工作质量。(3

)促进会计职能转变,提高会计人员的业务素质。实行会计电算化,可以将会计人员从繁重的手工记账、算账和报账中解脱出来,使会计人员可以利用更多的时间强化会计核算的基础工作,进行分析测算和考核控制等,促进会计职能由核算和监督向分析、预测和决策等职能转变,有利于提高会计人员的业务素质。3、以下只提供与该题有关的分析思路。(1)赞同。建立职责分离制度,要求不相容岗位人员相分离。这样减少了一个人进行恶意行为的可能性,对整个工作流程来讲,是有利的。(2)赞同。这样做能够让员工明确责任,提高员工的责任意识,同时也保证了资产的安全和完整。一旦出现错误,可以直接将责任追溯到个人。(3)不赞同。虽然,员工最终没有实施违反内控的行为规范,但是这种方法并不可取。作为一个经理,有必要创建一个积极的内部控制基调,包括对违反规范的行为如何处置,这样会形成一个有利于企业健康发展的氛围,并向员工传达有关内部控制的要求,以使企业有一个良好的控制环境,并提供适当的监督和检查。第11章练习题答案1.以下只提供与该题有关的分析思路。在本题中,销售员王磊与启隆公司签定的销售合同属于不当行为,不符合职业道德。我国会计准则规定,销售商品收入须同时满足五个条件才能予以确认:第一,企业已将商品所有权上的主要风险和报酬转移给购货方;第二,企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;第三,收入的金额能够可靠计量;第四,相关的经济利益很可能流入企业;第五,相关的已发生或将发生的成本能够可靠的计量。销售员王磊在已经确切地了解到启隆公司即将破产、本公司(新达公司)无望收回货款的情况下,仅仅为了完成个人的销售限额,以期获得奖金,而置公司的利益于不顾,与启隆公司签定销售合同,且金额高达160000元,这是不符合销售人员职业道德的,也不符合销售收入确认中“相关经济利益很可能流入企业”的要求。新达公司的会计人员在听了王磊对启隆公司现状的说明之后,应该立即制止王磊的签约行为,并想法对已经发生的内容进行适当的补救。而公司的会计人员却与王磊持同样观点,这是错误的,违背了会计职业道德中的“诚实守信”和“参与管理”的要求,这必然会给公司带来经济损失和其他损失。在本题中,其直接经济损失就是无法收回的160000元的销货款,另外还会有其他的经济损失如付给王磊的奖金等。新达公司应在给每个销售人员制定销售限额时,同时确定其相关的要求,包括客户信誉、收款时间、回款质量等,而不能仅仅以销售额度的大小来衡量销售人员的业绩,并以此作为发放奖金的惟一标准。也就是说,在与销售额相当的款项没有收回之前,是不应当兑现其相关人员的奖金的。2.以下只提供与该题有关的分析思路。(1)刘欣及其公司的行为没有遵循企业会计准则的要求编制财务报表,违反了会计职业道德中的“诚实守信、客观公正、坚持准则”等要求。第一,刘欣在收到拒贷通知书后,要求会计按收付实现制为基础重新编制财务报表,这违反了我国会计准则中关于会计核算基础的规定,因为《企业会计准则——

基本准则》第九条规定:“企业应当以权责发生制为基础进行会计确认、计量和报告。”第二,刘欣将时利公司以前已经收现(即收款)但没有实现的预收款转为本年的收入,这违反了我国会计准则中销售收入的确认要求。企业应在发出商品时确认收入,而已经收现但没有实现的预收款应确认为负债而不能作为本年的收入。第三,刘欣还将2009年10月12日公司在一次房展会上与客户签署的一项意向性协议所包含的协议款列为债权(应收款),这不符合原始凭证的含义。所谓会计凭证,是在经济业务发生时取得或填制,载明经济业务具体内容和完成情况的书面证明,而意向性的协议书在会计上是不能作为原始凭证的。'

您可能关注的文档

- 《土木工程概论B》复习题及参考答案.doc

- 《土木测量工程》习题答案.doc

- 《土质学与土力学》习题库及答案(1).doc

- 《土质学与土力学》考试习题库及答案.doc

- 《地图学》试题集-附答案.doc

- 《地质学基础》复习(含习题及答案).pdf

- 《基于NX平台的二次开发》习题解答.doc

- 《基础会计》(化工版)各章练习题参考答案.pdf

- 《基础会计》(第三版)教材习题答案.doc

- 《基础会计》练习题参考答案:.doc

- 《基础会计》题库及答案.doc

- 《基础会计》题目及答案大汇总.docx

- 《基础会计习题与案例》答案 陈文铭 第二版东北财经大学出版社.doc

- 《基础会计习题与案例》答案_东北财经大学出版社.doc

- 《基础会计习题与案例》答案_东北财经大学出版社第二版.doc

- 《基础会计习题与案例》课后答案.pdf

- 《基础会计学》(第2版)习题参考答案.doc

- 《基础会计学》2009-2012历年真题及答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明