- 527.50 KB

- 2022-04-22 11:22:09 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

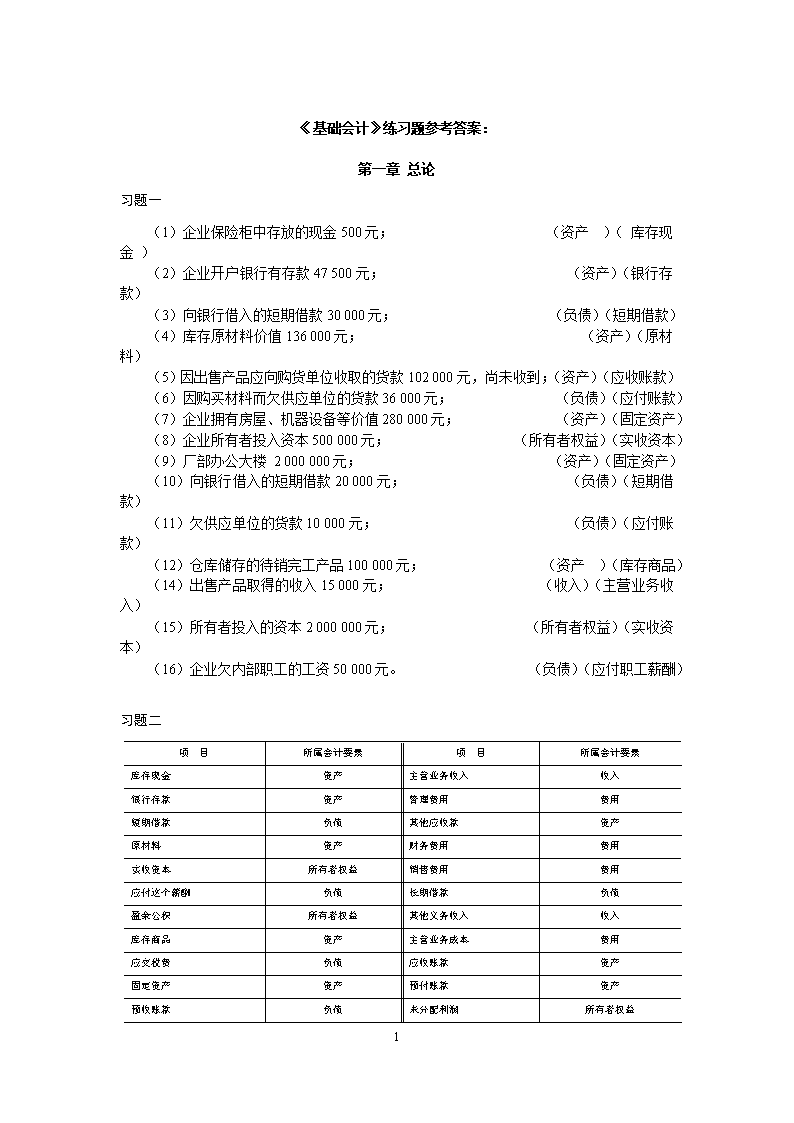

'《基础会计》练习题参考答案:第一章总论习题一(1)企业保险柜中存放的现金500元;(资产)(库存现金)(2)企业开户银行有存款47500元;(资产)(银行存款)(3)向银行借入的短期借款30000元;(负债)(短期借款)(4)库存原材料价值136000元;(资产)(原材料)(5)因出售产品应向购货单位收取的货款102000元,尚未收到;(资产)(应收账款)(6)因购买材料而欠供应单位的货款36000元;(负债)(应付账款)(7)企业拥有房屋、机器设备等价值280000元;(资产)(固定资产)(8)企业所有者投入资本500000元;(所有者权益)(实收资本)(9)厂部办公大楼2000000元;(资产)(固定资产)(10)向银行借入的短期借款20000元;(负债)(短期借款)(11)欠供应单位的货款10000元;(负债)(应付账款)(12)仓库储存的待销完工产品100000元;(资产)(库存商品)(14)出售产品取得的收入15000元;(收入)(主营业务收入)(15)所有者投入的资本2000000元;(所有者权益)(实收资本)(16)企业欠内部职工的工资50000元。(负债)(应付职工薪酬)习题二项目所属会计要素项目所属会计要素库存现金资产主营业务收入收入银行存款资产管理费用费用短期借款负债其他应收款资产原材料资产财务费用费用实收资本所有者权益销售费用费用应付这个薪酬负债长期借款负债盈余公积所有者权益其他义务收入收入库存商品资产主营业务成本费用应交税费负债应收账款资产固定资产资产预付账款资产预收账款负债未分配利润所有者权益35

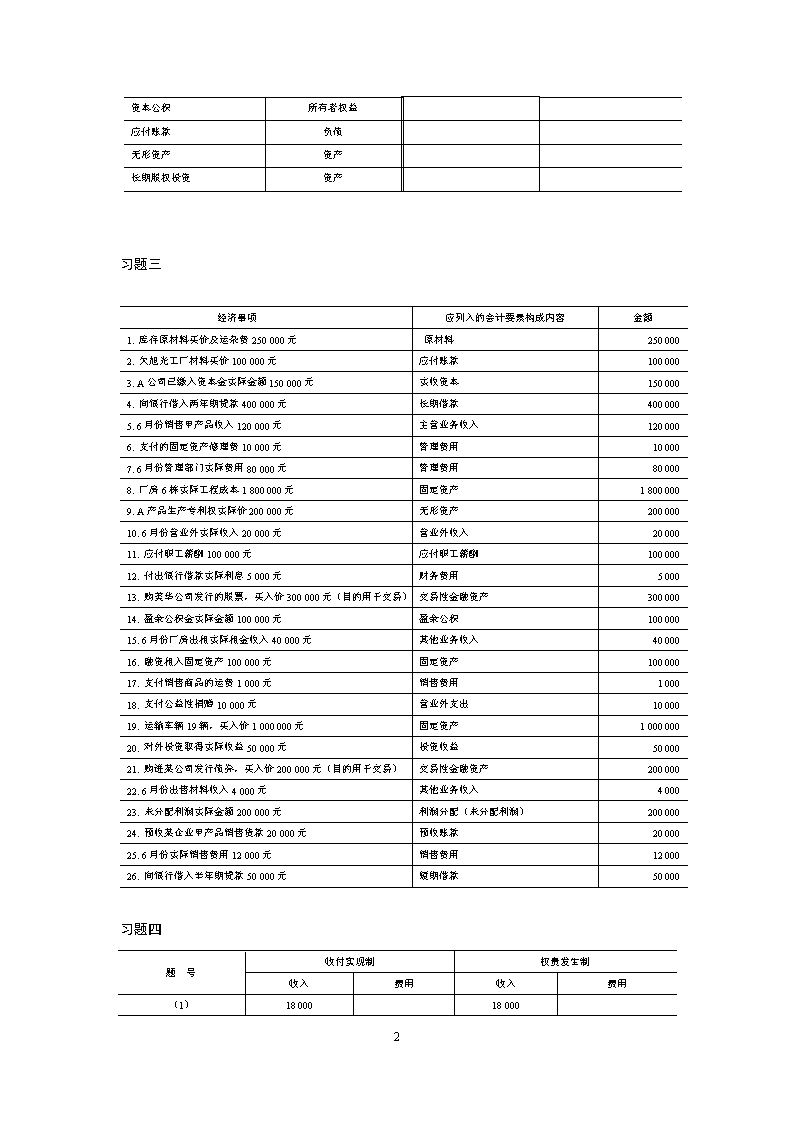

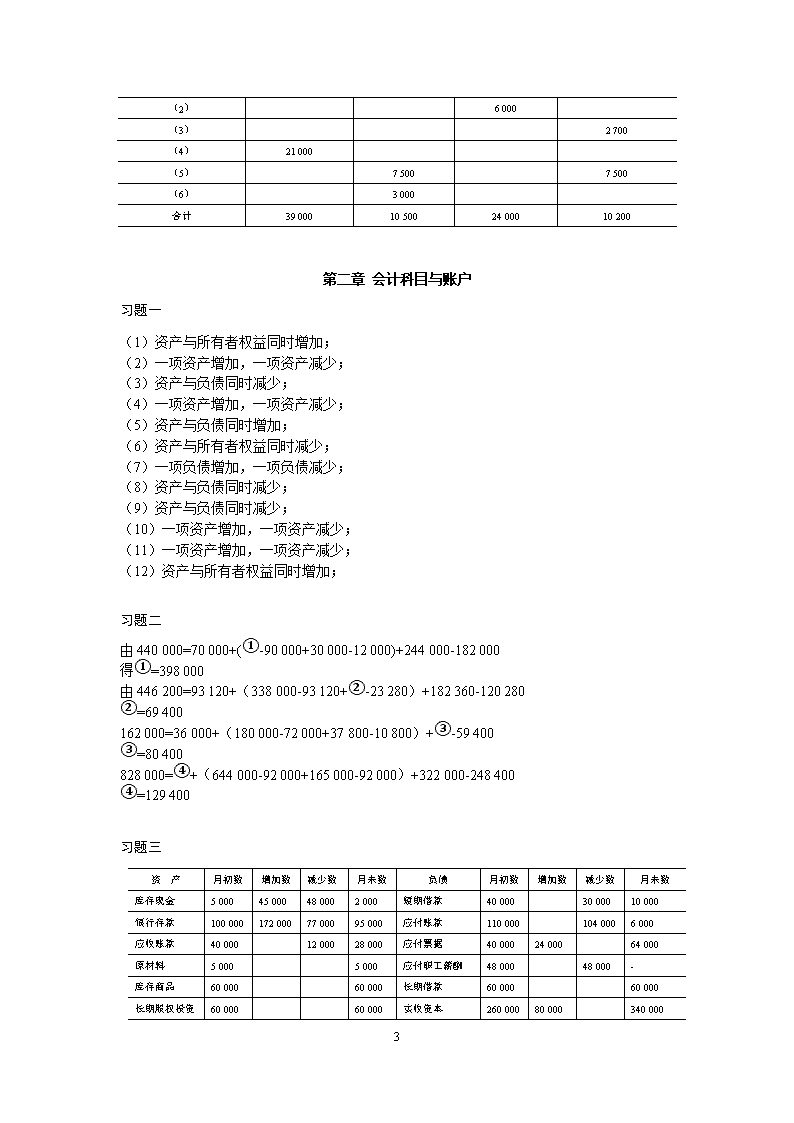

资本公积所有者权益应付账款负债无形资产资产长期股权投资资产习题三经济事项应列入的会计要素构成内容金额1.库存原材料买价及运杂费250000元原材料2500002.欠旭光工厂材料买价100000元应付账款1000003.A公司已缴入资本金实际金额150000元实收资本1500004.向银行借入两年期贷款400000元长期借款4000005.6月份销售甲产品收入120000元主营业务收入1200006.支付的固定资产修理费10000元管理费用100007.6月份管理部门实际费用80000元管理费用800008.厂房6栋实际工程成本1800000元固定资产18000009.A产品生产专利权实际价200000元无形资产20000010.6月份营业外实际收入20000元营业外收入2000011.应付职工薪酬100000元应付职工薪酬10000012.付出银行借款实际利息5000元财务费用500013.购美华公司发行的股票,买入价300000元(目的用于交易)交易性金融资产30000014.盈余公积金实际金额100000元盈余公积10000015.6月份厂房出租实际租金收入40000元其他业务收入4000016.融资租入固定资产100000元固定资产10000017.支付销售商品的运费1000元销售费用100018.支付公益性捐赠10000元营业外支出1000019.运输车辆19辆,买入价1000000元固定资产100000020.对外投资取得实际收益50000元投资收益5000021.购进某公司发行债券,买入价200000元(目的用于交易)交易性金融资产20000022.6月份出售材料收入4000元其他业务收入400023.未分配利润实际金额200000元利润分配(未分配利润)20000024.预收某企业甲产品销售货款20000元预收账款2000025.6月份实际销售费用12000元销售费用1200026.向银行借入半年期贷款50000元短期借款50000习题四题号收付实现制权责发生制收入费用收入费用(1)180001800035

(2)6000(3)2700(4)21000(5)75007500(6)3000合计39000105002400010200第二章会计科目与账户习题一(1)资产与所有者权益同时增加;(2)一项资产增加,一项资产减少;(3)资产与负债同时减少;(4)一项资产增加,一项资产减少;(5)资产与负债同时增加;(6)资产与所有者权益同时减少;(7)一项负债增加,一项负债减少;(8)资产与负债同时减少;(9)资产与负债同时减少;(10)一项资产增加,一项资产减少;(11)一项资产增加,一项资产减少;(12)资产与所有者权益同时增加;习题二由440000=70000+(①-90000+30000-12000)+244000-182000得①=398000由446200=93120+(338000-93120+②-23280)+182360-120280②=69400162000=36000+(180000-72000+37800-10800)+③-59400③=80400828000=④+(644000-92000+165000-92000)+322000-248400④=129400习题三资产月初数增加数减少数月末数负债月初数增加数减少数月末数库存现金500045000480002000短期借款400003000010000银行存款1000001720007700095000应付账款1100001040006000应收账款400001200028000应付票据400002400064000原材料50005000应付职工薪酬4800048000-库存商品6000060000长期借款6000060000长期股权投资6000060000实收资本2600008000034000035

固定资产27000022000292000资本公积350002000015000无形资产3000030000盈余公积2200022000总计615000239000237000617000总计615000104000202000617000第三章复式记账习题一大明公司4月份部分账户资料账户名称期初余额本期借方发生额本期贷方发生额期末余额应收账款1920实收资本6300应付票据6740固定资产15100银行存款11000原材料9860应付账款16200短期借款43000习题二(1)AH(2)IB(3)AF(4)CB(5)AD(6)AD(7)IB(8)CB(9)AB(10)AD习题三(1)①借:银行存款75000贷:实收资本75000②借:原材料27000贷:应付账款27000③借:银行存款15000贷:应收账款1500035

④借:库存现金50000贷:银行存款50000⑤借:销售费用50000贷:库存现金50000⑥借:银行存款128000应收账款62000贷:主营业务收入190000⑦借:销售费用180贷:库存现金180⑧借:销售费用97820贷:银行存款97820⑨借:应付账款24800贷:银行存款24800⑩借:固定资产55000贷:银行存款15000应付账款40000(2)①收到投资人投入货币12000元。②购入原材料27000元,货款暂欠。③收回购货单位所欠货款15000元。④从银行提取现金50000元。⑤支付销售费用50000元。⑥销售商品190000元,其中收回128000元存入银行,其余货款尚未收回。⑦支付销售费用180元。⑧支付销售费用97820元。⑨以银行存款偿还所欠货款24800元。⑩购入设备价款55000元,以银行存款支付15000元,其余暂欠。(3)会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方35

库存现金银行存款应收账款原材料、固定资产应付账款实收资本主营业务收入销售费用5001200027000530001060001850018000050000218000620002700055000248001480005018018762015000670007500019000032042380740008000016100014800060700255000190000合计198500198500584800584800505700505700习题四(1)借:银行存款300000贷:短期借款300000(2)借:库存现金80000贷:银行存款80000(3)借:应付职工薪酬72000贷:库存现金72000(4)借:管理费用2000贷:银行存款2000(5)借:应付账款32000贷:银行存款32000(6)借:销售费用1000贷:银行存款1000(7)借:生产成本60000制造费用5000管理费用7000贷:应付职工薪酬72000(8)借:库存商品50000贷:生产成本50000(9)借:应交税费2300贷:银行存款230035

帐户发生额试算平衡表会计科目借方发生额贷方发生额库存现金8000072000银行存款300000117300库存商品50000短期借款300000应付账款32000应付职工薪酬7200072000应交税费2300生产成本6000050000制造费用5000销售费用1000管理费用9000合计611300611300习题五账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金9504360A=4350960银行存款269080007460B=3230应收账款16660C=8650184006910原材料50001720D=26204100固定资产E=54005000010400短期借款F=2000200000应付账款37004400G=27002000应付票据H=5000400026003600实收资本200000I=020000合计307003070038130381302560025600习题六(1)编制会计分录如下:①借:应付账款—南林工厂30000—竹辉工厂10000贷:银行存款40000②借:生产成本60600贷:原材料—甲材料45000—乙材料1560035

③借:原材料—甲材料24000—乙材料10400贷:应付账款—南林工厂34400④借:应付账款—南林工厂20000贷:银行存款20000⑤借:原材料—乙材料36400贷:应付账款—竹辉工厂36400⑥借:生产成本35000贷:原材料—甲材料9000—乙材料26000(2)平行登记总账总账科目:原材料第x页2008年凭证摘要借方贷方借贷余额月日字号4略略略期初余额生产领用购进购进生产领用本期发生额及余额344003640070800606003500095600借借借借借借860002540059800962006120061200原材料明细账明细科目:甲材料单位:吨2008年凭证摘要收入发出结余月日字号数量单价金额数量单价金额数量单价金额4略略略期初余额20030060000生产领用150300450005030015000购进803002400013030039000生产领用30300900010030030000本期发生额及余额80300240001803005400010030030000原材料明细账明细科目:乙材料单位:吨2008年凭证摘要收入发出结余月日字号数量单价金额数量单价金额数量单价金额4略略略期初余额10026026000生产领用6026015600402601040035

购进40260104008026020800购进1402603640022026057200生产领用1002602600012026031200本期发生额及余额180260468001602604160012026031200总账总账科目:应付账款 第x页2008年凭证摘要借方贷方借贷余额月日字号4略略略期初余额贷59000归还欠款40000贷19000购料欠款34400贷53400归还欠款20000贷33400购料欠款36400贷69800本期发生额及期末余额6000070800贷69800应付账款明细账明细科目:南林公司2008年凭证摘要借方贷方借贷余额月日字号4略略略期初余额贷40000归还欠款30000贷10000购料欠款34400贷44400归还欠款20000贷24400本期发生额及期末余额5000034400贷20000明细科目:竹辉公司2008年凭证摘要借方贷方借贷余额月日字号41期初余额贷190009(2)归还欠款10000贷900015(3)购料欠款36400贷4540030本期发生额及期末余额1000036400贷4540035

原材料明细分类账户本期发生额及余额明细表2008年4月明细科目计量单位期初余额本期发生额期末余额收入发出数量单价金额数量单价金额数量单价金额数量单价金额甲材料吨20030060000803002400018030054000100320030000乙材料吨10026026000180260468001602604160012026031200合计30086000260708003409560022061200应付账款明细分类账户本期发生额及余额明细表2008年4月明细科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方南林公司40000500003440024400竹辉公司19000100003640045400合计59000600007080069800第四章企业基本经济业务的核算习题一(1)借:银行存款3000000贷:实收资本3000000借:固定资产200000原材料100000应交税费—应交增值税(进项税额)17000贷:实收资本317000借:无形资产56000贷:实收资本56000(2)借:银行存款150000贷:短期借款150000(3)借:银行存款117000贷:长期借款117000习题二(1)借:在途物资—A材料10000应交税费—应交增值税(进项税额)170035

贷:银行存款117000(2)借:在途物资—A材料500贷:库存现金500(注:运费暂不考虑增值税)借:原材料—A材料10500贷:在途物资—A材料10000(3)此题改为材料尚在途中。借:在途物资—B材料5000—C材料20000应交税费—应交增值税(进项税额)4250贷:应付账款-南京某公司29250(4)运杂费分配率=6000/500+1000=4B材料应分配的运杂费=4*500=2000C材料应分配的运杂费=4*1000=4000借:在途物资—B材料2000—C材料4000贷:银行存款6000(5)借:原材料—B材料7000原材料—C材料24000贷:在途物资—B材料7000在途物资—C材料24000A材料的采购成本=10000+500=10500B材料的采购成本=5000+2000=7000C材料的采购成本=20000+4000=24000习题三(1)借:生产成本—甲产品16600—乙产品12825制造费用3030管理费用1120贷:原材料—A材料9555—B材料6020—C材料18000(2)借:生产成本—甲产品5000—乙产品4000制造费用3000管理费用3000贷:应付职工薪酬15000(3)借:库存现金1500035

贷:银行存款15000(4)借:应付职工薪酬15000贷:库存现金15000(5)借:制造费用400贷:库存现金400(6)借:制造费用12000管理费用3000贷:累计折旧15000(7)借:制造费用230库存现金70贷:其他应收款300(8)借:管理费用1600制造费用2000贷:银行存款36000(9)借:管理费用1120贷:银行存款1120(10)借:管理费用1000制造费用2000贷:银行存款3000制造费用合计=3030+3000+400+12000+230+2000+2000=22660制造费用分配率=22660/5000+4000=2.52甲产品应负担的制造费用=2.52*5000=12600乙产品应负担的制造费用=23780-12600=10060借:生产成本—甲产品12600—乙产品10060贷:制造费用22660甲产品生产成本=16600+5000+12600=34200乙产品生产成本=12825+4000+10060=26885借:库存商品—甲产品34200—乙产品26885贷:生产成本—甲产品342000—乙产品26885生产成本明细账产品名称:甲产品35

2008年摘要成本项目月日直接材料直接人工制造费用合计4略领用材料分配工资结转制造费用本月合计结转完工产品成本1660016600-1660050005000-50001260012600-1260016600216003420034200-34200产品名称:乙产品2008年摘要成本项目月日直接材料直接人工制造费用合计4略领用材料分配工资结转制造费用本月合计结转完工产品成本1282512825-1282540004000-40001006010060-1006012825168252688526885-26885习题四(1)借:生产成本—甲产品10000—乙产品8400制造费用6000管理费用10000贷:原材料344000(2)借:生产成本—甲产品15000—乙产品10000制造费用12000管理费用10000贷:应付职工薪酬47000(3)借:应付职工薪酬47000贷:库存现金47000(4)借:管理费用—水电费3000—房租2000制造费用3600贷:银行存款8600(5)借:制造费用240贷:库存现金24035

(6)借:制造费用500管理费用260贷:银行存款760(7)借:制造费用17000管理费用3000贷:累计折旧20000(8)制造费用合计=6000+12000+3600+240+500+17000=39340制造费用分配率=39340/15000+10000=1.5736甲产品应负担的制造费用=1.5736*15000=23604乙产品应负担的制造费用=1.5736*10000=15736借:生产成本—甲产品23604—乙产品15736贷:制造费用39340(9)甲产品生产成本=10000+15000+23604=48604乙产品生产成本=8400+10000+15736-3000=31136借:库存商品—甲产品48604—乙产品31136贷:生产成本—甲产品48604—乙产品31136生产成本明细账产品名称:甲产品2008年摘要成本项目月日直接材料直接人工制造费用合计4略领用材料分配工资分配结转制造费用本月合计结转完工产品成本1000010000-100001500015000-150002360423604-2360410000150002360448604-48604产品名称:乙产品2008年摘要成本项目月日直接材料直接人工制造费用合计35

4略领用材料分配工资分配结转制造费用本月合计结转完工产品成本期末在产品成本84008400-84001000010000-100001573615736-157368400100001573634136-311363000习题五(1)借:制造费用910贷:其他应收款800库存现金110(2)借:生产成本—A产品30000—B产品18000制造费用2000管理费用1000贷:原材料—甲材料51000(3)借:生产成本—A产品27000—B产品18000制造费用3000管理费用12000贷:应付职工薪酬60000(4)借:应付职工薪酬60000贷:库存现金60000(5)借:制造费用580贷:银行存款580(6)借:制造费用4000管理费用900贷:银行存款4900(7)制造费用合计=910+2000+3000+580+4000=10490制造费用分配率=10490/(6500+3500)=1.049A产品应负担的制造费用=1.049*6500=6818.5B产品应负担的制造费用=10490–6818.5=3671.535

借:生产成本—A产品6818.5—B产品3671.5贷:制造费用10490(8)A产品的生产成本=3500+30000+27000+6818.5-9000=58318.5B产品的生产成本=1000+18000+18000+3671.5=40671.5借:库存商品—A产品58318.5—B产品40671.5贷:生产成本—A产品58318.5—B产品40671.5习题六(1)借:银行存款58500贷:主营业务收入50000应交税费—应交增值税(销项税额)8500(2)借:应收账款——西部公司11700贷:主营业务收入10000应交税费—应交增值税(销项税额)1700(3)借:销售费用6000贷:银行存款6000(4)借:主营业务成本36000贷:库存商品—A产品30000—B产品6000(5)借:营业税金及附加2600贷:应交税费—应交城建税1800—应交教育费附加800(6)借:主营业务收入60000贷:本年利润60000借:本年利润44600贷:销售费用6000主营业务成本36000营业税金及附加2600(7)应交所得税=(60000—44600)*25%=3850借:所得税费用3850贷:应交税费—应交所得税3850借:本年利润3850贷:所得税费用3850分步计算的利润如下:营业利润=60000—36000—2600—6000=1540035

利润总额=15400净利润=15400—3850=11550习题七(1)借:银行存款46800贷:主营业务收入40000应交税费—应交增值税(销项税额)6800(2)借:应收账款—精益工厂35100贷:主营业务收入30000应交税费—应交增值税(销项税额)5100(3)借:销售费用1000贷:银行存款1000(4)借:主营业务成本47000贷:库存商品—A产品25000—B产品22000(5)借:销售费用1000贷:应付职工薪酬1000(6)借:销售费用1500贷:银行存款1500(7)借:银行存款936贷:其他业务收入800应交税费—应交增值税(销项税额)136(8)借:其他业务成本525贷:原材料525(9)借:银行存款35100贷:应收账款—精益工厂35100(10)借:营业税金及附加1660贷:应交税费—应交城建税1050应交税费—应交教育费附加610习题八(1)借:银行存款100000贷:短期借款10000035

(2)借:材料采购—甲材料10000—乙材料8000应交税费—应交增值税(进项税额)3060贷:银行存款21060借:原材料—甲材料10000原材料—乙材料8000贷:材料采购—甲材料10000材料采购—乙材料8000(3)借:生产成本—A产品34000—B产品10500贷:原材料—甲材料12500—乙材料32000(4)借:管理费用800贷:银行存款800(5)借:管理费用1800库存现金200贷:其他应收款--张平2000(6)借:制造费用5000管理费用1400贷:累计折旧6400(7)借:生产成本—A产品40000—B产品20000制造费用5000管理费用15000贷:应付职工薪酬80000(8)借:生产成本—A产品12000—B产品6000贷:制造费用18000(9)借:应付账款20000贷:银行存款20000(10)借:库存商品—A产品30000—B产品20000贷:生产成本—A产品30000—B产品2000035

(11)借:银行存款351000贷:主营业务收入—A产品200000—B产品100000应交税费—应交增值税(销项税额)51000(12)借:主营业务成本—A产品120000—B产品75000贷:库存商品—A产品120000—B产品75000(13)借:应交税费2300贷:银行存款2300(14)借:销售费用5000贷:银行存款5000(15)借:银行存款15000贷:应收账款15000(16)借:主营业务收入300000贷:本年利润300000借:本年利润219000贷:主营业务成本195000销售费用5000管理费用19000(17)应交所得税=(300000—219000)*25%=20250借:所得税费用20250贷:应交税费—应交所得税20250借:本年利润20250贷:所得税费用20250(18)借:本年利润60750贷:利润分配—未分配利润60750(19)净利润=300000—195000—20150=60750借:利润分配—提取盈余公积6075贷:盈余公积6075(20)借:利润分配—应付利润6075贷:应付利润607535

第六章会计凭证习题一答:1借:银行存款600000贷:实收资本600000(收款凭证)2借:银行存款58500贷:主营业务收入50000应交税费——应交增值税(销项税额)8500(收款凭证)3借:银行存款100000贷:短期借款100000(收款凭证)4借:库存现金800贷:其他应收款800(收款凭证)5借:银行存款20000(收款凭证)贷:应收账款——B公司2000035

6借:在途物资——乙材料64000应交税费——应交增值税(进项税额)10880贷:银行存款74880(付款凭证)7借:短期借款40000贷:银行存款40000(付款凭证)8借:管理费用80贷:库存现金80(付款凭证)9借:应付账款30000贷:银行存款30000(付款凭证)10借:在途物资——乙材料120贷:库存现金120(付款凭证)11借:库存现金2000贷:银行存款2000(付款凭证)12借:其他应收款——备用金(王明)1600(付款凭证)贷:库存现金160013(1)借:管理费用1600贷:其他应收款——备用金(王明)1600(转帐凭证)(2)借:管理费用200贷:库存现金200(付款凭证)14借:制造费用1200贷:银行存款1200(付款凭证)15借:在途物资——甲材料72000应交税费——应交增值税(进项税额)12240贷:应付账款84240(转帐凭证)16借:原材料——甲材料72000贷:在途物资——甲材料72000(转帐凭证)17借:生产成本110000贷:原材料——甲材料80000——乙材料30000(转帐凭证)18借:应收账款——A公司267500贷:主营业务收入250000应交税费——应交增值税(销项税额)17500(转帐凭证)35

19借:销售费用1000贷:银行存款1000(付款凭证)20借:生产成本24000制造费用2000管理费用4000贷:应付职工薪酬30000(转帐凭证)21借:制造费用6000管理费用4000贷:累计折旧10000(转帐凭证)22借:生产成本8000贷:制造费用8000(转帐凭证)23借:库存商品180000贷:生产成本180000(转帐凭证)24借:主营业务成本216000贷:库存商品216000(转帐凭证)第七章会计账簿习题一一、会计分录:1、借:库存现金20000贷:银行存款200002、借:销售费用300贷:库存现金3003、借:应付职工薪酬18000贷:库存现金180004、借:营业外支出800贷:库存现金8005、借:其它应收款1000贷:库存现金100035

6、借:管理费用1500贷:其他应收款1000库存现金500二、库存现金日记帐(省略)习题二1、红字更正法。先用红字填制一`张与原错误记账凭证完全相同的记账凭证,在摘要栏注明“注销某年某月某号凭证”,经会计主管签章后,据以登记入账,冲销原来用蓝字记入的错误金额,同时用蓝字编制正确的记账凭证,摘要栏注明“订正某年某月某日某号凭证”,据以登记入账。借:管理费用2000贷:银行存款20001、补充登记法。按少记的金额用蓝字填制一张应借、应贷科目与原凭证相同的记账凭证,并在摘要栏注明“调整某年某月某日某号凭证”据以登记入账,以补充少记的金额。借:生产成本2700贷:原材料27003、红字更正法。先用红字填制一`张与原错误记账凭证完全相同的记账凭证,在摘要栏注明“注销某年某月某号凭证”,经会计主管签章后,据以登记入账,冲销原来用蓝字记入的错误金额,同时用蓝字编制正确的记账凭证,摘要栏注明“订正某年某月某日某号凭证”,据以登记入账。借:生产成本50000贷:累计折旧500004、划线更正法。将错误的数字划单红线注消。但必须使原有的字迹仍可辨认;然后划线上方填写正确的数字,并由记账员在更正处盖章。对于错误的数字应全部划线更正,不能只更正其中错误的部分。第八章账务处理程序习题一答:编制会计分录:1.借:原材料——乙材料50000贷:应付账款——大达工厂5000035

2.借:原材料——甲材料120000贷:应付账款——永利公司1200003.借:银行存款300贷:待处理财产损益3004.借:应交税费——应交所得税32000贷:银行存款320005.借:银行存款25000贷:应收票据250006.借:库存现金125贷:其他业务收入1257.借:应付账款——大达工厂5800贷:银行存款58008.借:应付账款50000贷:应付票据500009.借:库存现金55管理费用245贷:其他应收款30010.借:银行存款50000贷:短期借款5000011.借:应付账款——永利公司15000贷:银行存款1500012.借:预提费用1800贷:银行存款180013.借:库存现金12000贷:银行存款1200014.借:管理费用2000生产成本10000贷:应付职工薪酬12000借:应付职工薪酬12000贷:库存现金1200015.借:原材料——乙材料3000035

贷:应付票据3000016.借:应付账款1800贷:银行存款180017.借:应收账款240000贷:主营业务收入24000018.借:原材料——甲材料120000贷:应付账款——永利公司12000019.借:原材料——乙材料40000贷:应付账款——大达工厂4000020.借:应付票据25000贷:银行存款2500021.借:应付账款——永利公司120000贷:银行存款12000022,借:其他应收款——王平150贷:库存现金15023.借:其他应收款——备用金64贷:库存现金6424.借:银行存款230000贷:主营业务收入23000025.借:原材料——甲材料20000——乙材料60000贷:银行存款8000026.借:管理费用132库存现金18贷:其他应收款——王平15027.借:应付账款——大达工厂40000贷:银行存款4000028。借:生产成本480000贷:原材料——甲材料360000——乙材料12000029.借:原材料100035

贷:待处理财产损益100030.借:制造费用25000贷:待摊费用2500031.借:制造费用1500管理费用500贷:累计折旧200032.借:制造费用400贷:预提费用40033.借:资产减值准备150贷:坏账准备15034.借:库存商品460000贷:生产成本46000035.借:主营业务成本350000贷:库存商品35000036.借:其他业务收入125主营业务收入470000贷:本年利润470125借:本年利润353027贷:管理费用3027主营业务成本350000利润总额=470125-353027=11709837所得税费用=117098*33%=38642.34净利润=117098-38642.34=78455.66借:所得税费用38642.34贷:应交税费—应交所得税38642.34借:本年利润38642.34贷:所得税费用38642.34分配利润借:利润分配—应付利润10000—提取盈余公积7845.57贷:应付利润10000盈余公积7845.5735

库存现金日记账年月日摘要借方贷方余额20xx61期初余额20064出售废纸盒12532566报销差旅费55380610提现1200012380610支付工资12000380623支付差旅费150230625报销办公用品64166628报销差旅费18184630期末余额184银行存款日记账年月日摘要借方贷方余额20xx61期初余额4720063材料多收款3004750063支付所得税320001550064收到票据款250004050065偿还大达厂货款58003470066向银行借款500008470068支付修理费180082900614支付电费180081100620兑付到期票据2500056100620偿还永利货款12000063900625收到销售货款230000166100626购料8000086100629支付货款4000046100630期末余额46100总分类账:账户名称:库存现金20xx摘要借方金额贷方金额借或贷余额月日61期初余额借2004出售废纸盒1256报销差旅费5510提现1200010支付工资1200023支付差旅费15035

25报销办公用品6428报销差旅费1830本期发生额与月末余额1219812214借184账户名称:银行存款20xx摘要借方金额贷方金额借或贷余额月日61期初余额借472003材料多收款3003支付所得税320004收到票据款250005偿还大达厂货款58006向银行借款500008支付修理费180014支付电费180020兑付到期票据2500020偿还永利货款12000025收到销售货款23000026购料8000029支付货款4000030本期发生额与月末余额305300306400借46100账户名称:应收票据20xx摘要借方金额贷方金额借或贷余额月日61期初余额借250004收到票据款2500030本期发生额与月末余额25000平0账户名称:应收账款20xx摘要借方金额贷方金额借或贷余额月日61期初余额借5810015销售24000030本期发生额与月末余额240000借298100账户名称:原材料20xx摘要借方金额贷方金额借或贷余额月日61期初余额借1500002购料500002购料12000013购料3000035

18购料12000019购料4000026购料8000030领料48000030盘盈100030合计441000480000借111000账户名称:生产成本20xx摘要借方金额贷方金额借或贷余额月日610分配工资60000借30领料1000030结转成本48000030结转成本2690030合计460000516900460000借143800账户名称:库存商品20xx摘要借方金额贷方金额借或贷余额月日61期初余额借8000030结转成本46000030结转成本35000030合计460000350000借190000账户名称:其他应收款20xx摘要借方金额贷方金额借或贷余额月日61期初余额借11006报销30023报销15025报销6428报销15030合计214450借864账户名称:待摊费用20xx摘要借方金额贷方金额借或贷余额月日61期初余额借2000030待摊2500030合计025000贷5000账户名称:待处理财产损益35

20xx摘要借方金额贷方金额借或贷余额月日61期初余额借3003多余款30030盘盈100030合计01300贷1000账户名称:短期借款20xx摘要借方金额贷方金额借或贷余额月日61期初余额贷1400006借入5000030合计050000贷190000账户名称:应付票据20xx摘要借方金额贷方金额借或贷余额月日61期初余额贷350006抵账5000013购料3000020偿还2500030合计2500080000贷90000账户名称:应付账款20xx摘要借方金额贷方金额借或贷余额月日61期初余额贷208001购料500002购料1200005偿还58005偿还500006偿还1500014偿还180018购料12000019购料4000020偿还12000029偿还4000030合计232600330000贷118200账户名称:应付税费20xx摘要借方金额贷方金额借或贷余额35

月日61期初余额贷101003交税3200030计算所得税38642.3430合计3200038642.34贷16742.34账户名称:应付利润20xx摘要借方金额贷方金额借或贷余额月日61期初余额贷2000030分配1000030合计10000贷30000账户名称:累计折旧20xx摘要借方金额贷方金额借或贷余额月日61期初余额贷5730030计提折旧200030合计2000贷59300账户名称:坏账准备20xx摘要借方金额贷方金额借或贷余额月日61期初余额贷30030计提15030合计150贷450账户名称:预提费用20xx摘要借方金额贷方金额借或贷余额月日61期初余额贷20008使用180030预提40030合计1800400贷600账户名称:盈余公积20xx摘要借方金额贷方金额借或贷余额月日61期初余额贷3200030提取7845.5730合计7845.57贷39845.57账户名称:本年利润35

20xx摘要借方金额贷方金额借或贷余额月日61期初余额贷16000030结转收入47012530结转费用35302730结转所得税费用38642.3430合计391669.34470125贷238455.66第九章财产清查习题一银行存款余额调节表2007年11月30日项目金额项目金额银行存款日记账余额84200银行对账单余额82700加:银行已收,企业未收款3500加:企业已收,银行未收款8000减:银行已付,企业未付款2800减:企业已付,银行未付款5800调节后余额84900调节后余额84900习题二(1)借:固定资产4640贷:以前年度损益调整4640(注:本题按新企业会计准则的处理方法)(2)借:原材料—甲材料600贷:待处理财产损益600借:待处理财产损益600贷:管理费用60035

(3)借:待处理财产损益2200贷:原材料—乙材料200—丙材料2000借:其他应收款1700营业外支出500贷:待处理财产损益2200(注:本题暂不考虑增值税)(4)借:待处理财产损益55200累计折旧13800贷:固定资产69000借:待处理财产损益55200贷:营业外支出55200第十章财务报告习题一资产负债表编制单位:2007年12月31日货币单位:元资产期末余额年初余额负债及所有者权益期末余额年初余额35

流动资产货币资金交易性金融资产应收票据应收账款预付账款其他应收款存货流动资产合计非流动资产可供出售金融资产持有至到期投资长期股权投资固定资产在建工程无形资产其他资产非流动资产合计3600026000200028000920002000010400020000120000264000略流动负债短期借款应付账款预收款项应付职工薪酬应交税费应付股利流动负债合计非流动负债长期借款应付债券长期应付款非流动负债合计所有者权益实收资本资本公积盈余公积未分配利润所有者权益合计8000200002000060002000200058000100001200022000226000100002000020000276000略资产合计356000负债及所有者权益合计356000(注:请把实收资本改为226000元。)习题二(1)货币资金=1500+37250=38750(2)存货=74500+3400+15600+3800=97300(3)应收账款=50000-3000=47000(4)流动资产合计=38750+97300+47000=183050(5)固定资产=420000-82000=338000(6)应交税费=—1800(7)未分配利润=420000-4200=415800习题三(1)应收账款=4500(2)应付账款=5600(3)预收账款=2500(4)预付账款=200035

习题四利润表编制单位:宏源公司2007年12月货币单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“—”号填列)投资收益(损失以“—”号填列)二、营业利润加:营业外收入减:营业外支出三、利润总额减:所得税费用四、净利润五.每股收益(一)基本每股收益(二)稀释每股收益18000001500000360001400016000加:60002000022000070001400021300070290142710略35'

您可能关注的文档

- 《土木测量工程》习题答案.doc

- 《土质学与土力学》习题库及答案(1).doc

- 《土质学与土力学》考试习题库及答案.doc

- 《地图学》试题集-附答案.doc

- 《地质学基础》复习(含习题及答案).pdf

- 《基于NX平台的二次开发》习题解答.doc

- 《基础会计》(化工版)各章练习题参考答案.pdf

- 《基础会计》(第三版)教材习题答案.doc

- 《基础会计》(第三版)教材习题答案全.doc

- 《基础会计》题库及答案.doc

- 《基础会计》题目及答案大汇总.docx

- 《基础会计习题与案例》答案 陈文铭 第二版东北财经大学出版社.doc

- 《基础会计习题与案例》答案_东北财经大学出版社.doc

- 《基础会计习题与案例》答案_东北财经大学出版社第二版.doc

- 《基础会计习题与案例》课后答案.pdf

- 《基础会计学》(第2版)习题参考答案.doc

- 《基础会计学》2009-2012历年真题及答案.doc

- 《基础会计学》浙江财经大学课后习题参考答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明