- 128.00 KB

- 2022-04-22 11:25:29 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

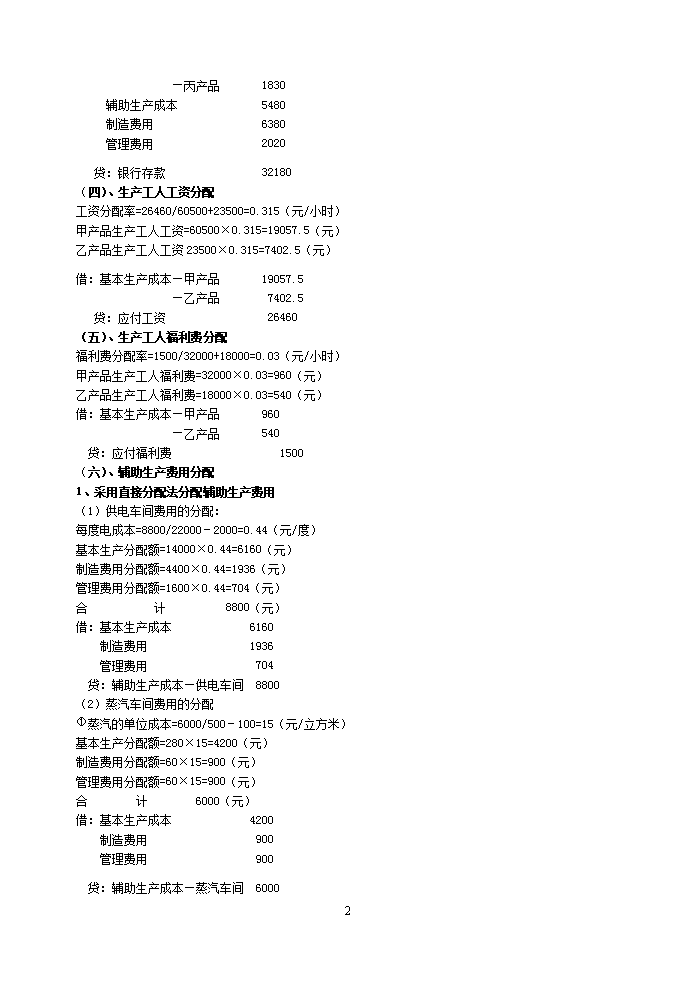

'《成本会计》练习题答案计算题(一)、材料费用分配甲产品定额耗用量=150×8=1200(公斤)乙产品定额耗用量120×5=600(公斤)材料耗用量分配率=1620/(1200+600)=0.9甲产品应分配的材料数量=1200×0.9=1080(公斤)乙产品应分配的材料数量=600×0.9=540(公斤)甲产品应分配的材料费用=1080×3=3240(元)乙产品应分配的材料费用=540×3=1620(元)借:基本生产成本—甲产品3240—乙产品1620贷:原材料4860(二)、材料费用分配甲产品A材料定额费用=150×4×5=3000(元)甲产品B材料定额费用=150×8×10=12000(元)甲产品材料定额费用合计=3000+12000=15000(元)乙产品A材料定额费用=100×2×5=1000(元)乙产品B材料定额费用=100×9×10=9000(元)乙产品材料定额费用合计=1000+9000=10000(元)材料费用分配率=30000/(15000+10000)=1.2甲产品应分配材料费用=15000×1.2=18000(元)乙产品应分配材料费用=10000×1.2=12000(元)借:基本生产成本—甲产品18000—乙产品12000贷:原材料30000(三)、动力费用分配外购动力分配率=32180/80450=0.4(元/度)基本生产(电费分配额)=45750×0.4=18300(元)辅助生产(电费分配额)=13700×0.4=5480(元)制造生产(电费分配额)=15950×0.4=6380(元)管理费用(电费分配额)=5050×0.4=2020(元)基本生产外购动力费用分配率=18300/16750+10700+3050=0.6(元/小时)甲产品(电费分配额)=16750×0.6=10050(元)乙产品(电费分配额)=10700×0.6=6420(元)丙产品(电费分配额)=3050×0.6=1830(元)借:基本生产成本—甲产品10050—乙产品642010

—丙产品1830辅助生产成本5480制造费用6380管理费用2020贷:银行存款32180(四)、生产工人工资分配工资分配率=26460/60500+23500=0.315(元/小时)甲产品生产工人工资=60500×0.315=19057.5(元)乙产品生产工人工资23500×0.315=7402.5(元)借:基本生产成本—甲产品19057.5—乙产品7402.5贷:应付工资26460(五)、生产工人福利费分配福利费分配率=1500/32000+18000=0.03(元/小时)甲产品生产工人福利费=32000×0.03=960(元)乙产品生产工人福利费=18000×0.03=540(元)借:基本生产成本—甲产品960—乙产品540贷:应付福利费1500(六)、辅助生产费用分配1、采用直接分配法分配辅助生产费用(1)供电车间费用的分配:每度电成本=8800/22000-2000=0.44(元/度)基本生产分配额=14000×0.44=6160(元)制造费用分配额=4400×0.44=1936(元)管理费用分配额=1600×0.44=704(元)合计8800(元)借:基本生产成本6160制造费用1936管理费用704贷:辅助生产成本—供电车间8800(2)蒸汽车间费用的分配蒸汽的单位成本=6000/500-100=15(元/立方米)基本生产分配额=280×15=4200(元)制造费用分配额=60×15=900(元)管理费用分配额=60×15=900(元)合计6000(元)借:基本生产成本4200制造费用900管理费用900贷:辅助生产成本—蒸汽车间600010

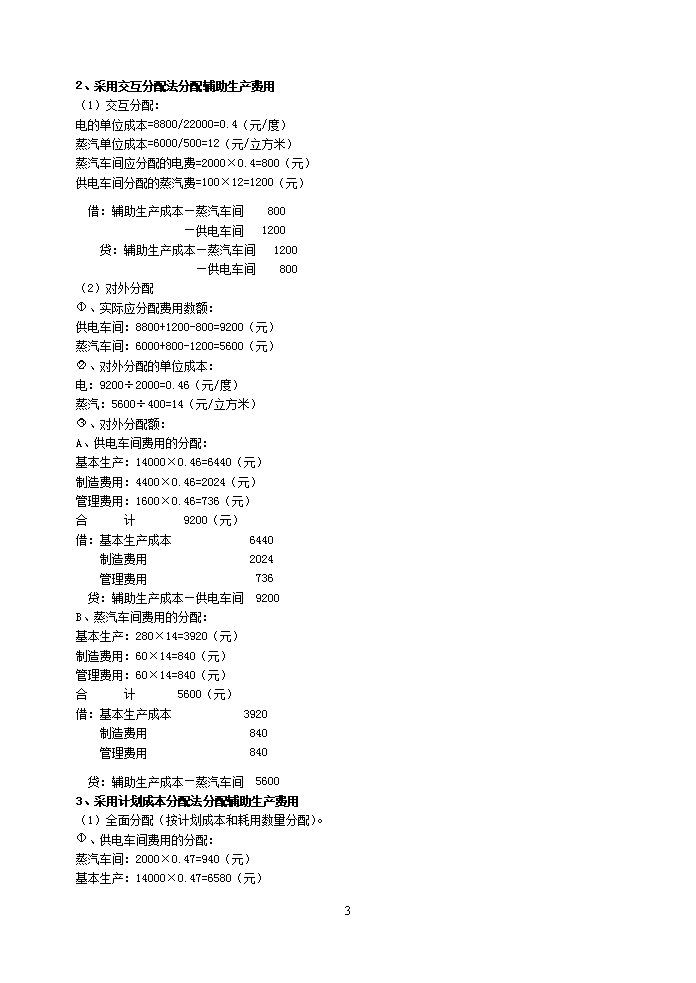

2、采用交互分配法分配辅助生产费用(1)交互分配:电的单位成本=8800/22000=0.4(元/度)蒸汽单位成本=6000/500=12(元/立方米)蒸汽车间应分配的电费=2000×0.4=800(元)供电车间分配的蒸汽费=100×12=1200(元)借:辅助生产成本—蒸汽车间800—供电车间1200贷:辅助生产成本—蒸汽车间1200—供电车间800(2)对外分配、实际应分配费用数额:供电车间:8800+1200-800=9200(元)蒸汽车间:6000+800-1200=5600(元)、对外分配的单位成本:电:9200÷2000=0.46(元/度)蒸汽:5600÷400=14(元/立方米)、对外分配额:A、供电车间费用的分配:基本生产:14000×0.46=6440(元)制造费用:4400×0.46=2024(元)管理费用:1600×0.46=736(元)合计9200(元)借:基本生产成本6440制造费用2024管理费用736贷:辅助生产成本—供电车间9200B、蒸汽车间费用的分配:基本生产:280×14=3920(元)制造费用:60×14=840(元)管理费用:60×14=840(元)合计5600(元)借:基本生产成本3920制造费用840管理费用840贷:辅助生产成本—蒸汽车间56003、采用计划成本分配法分配辅助生产费用(1)全面分配(按计划成本和耗用数量分配)。、供电车间费用的分配:蒸汽车间:2000×0.47=940(元)基本生产:14000×0.47=6580(元)10

制造费用:4400×0.47=2068(元)管理费用:1600×0.47=752(元)合计10340(元)借:辅助生产成本—蒸汽车间940基本生产成本6580制造费用2068管理费用752贷:辅助生产成本—供电车间10340蒸汽车间费用的分配:供电车间:100×13.6=1360(元)基本生产:280×13.6=3808(元)制造费用:60×13.6=816(元)管理费用:60×13.6=816(元)合计6800(元)借:辅助生产成本—供电车间1360基本生产成本3808制造费用816管理费用816贷:辅助生产成本—蒸汽车间6800(2)差额分配:实际应分配费用数额:供电车间:8800+1360=10160(元)蒸汽车间:6000+940=6940(元)合计:17100(元)成本差异:供电车间:10160—10340=—180(元)蒸汽车间:6940—6800=+140(元)差额分配:借:管理费用40贷:辅助生产成本—蒸汽车间140—供电车间1804、采用代数分配法分配辅助生产费用(1)计算劳务单位成本:设每度电单位成本为X,每立方米蒸汽车间成本为y,据题意可建立如下联立方程式:8800+100y=22000x(1)6000+2000x=500y(2)由(2)式得:y=12+4x(3)将(3)式代入(1)式得:8800+100×(12+4x)=22000x则:X=0.463(元/度)Y=12+4×0.463=13.85(元/立方米)(2)分配辅助生产费用:10

分配对象电费(元)蒸汽费(元)辅助生产2000×0.463=926100×13.85=1385基本生产14000×0.463=6482280×13.85=3878制造费用4400×0.463=2037.260×13.85=831管理费用1600×0.463=740.860×13.85=831合计101866925借:辅助生产成本—蒸汽车间926—供电车间1385基本生产成本10360制造费用2868.2管理费用1571.8贷:辅助生产成本—供电车间10186—蒸汽车间6925(七)、制造费用的分配第一生产车间:分配率=66000÷5500=12(元/小时)甲产品制造费用分配额=3540×12=42480(元)乙产品制造费用分配额=7960×12=23520(元)借:基本生产成本—甲产品42480—乙产品23520贷:制造费用—第一生产车间66000第二生产车间:分配率=74400÷4960=15(元/小时)甲产品制造费用分配额=2900×15=43500(元)乙产品制造费用分配额=2060×15=30900(元)借:基本生产成本—甲产品43500—乙产品30900贷:制造费用—第二生产车间74400(八)、废品损失的核算(1)不可修复废品的生产成本=(1500000+290000+145000)/3000×100=64500(元)不可修复废品的净损失=64500-200=64300(元)分录:①结转废品生产成本:②回收残值:借:废品损失64500借:原材料200贷:基本生产成本64500贷:废品损失200③结转废品净损失:借:基本生产成本64300贷:废品损失64300(2)可修复废品的成本=2500+500+1000=4000(元)分录:①归集废品的修复费用:②结转废品修复费用:借:废品损失4000借:基本生产成本400010

贷:原材料2500贷:废品损失4000应付工资500制造费用1000(九)、在产品成本计算成本项目单件定额成本月末在产品数量在产品定额成本直接材料5×10+2×50=150200150x200=30000直接工资2×3.2=6.42006.4×200=1280其他直接费2×0.45=0.92000.9×200=180制造费用2×3=62006×200=1200在产品定额成本163.320032660(十)、完工产品和在产品成本计算1、分配直接材料费用直接材料分配率=8400/400+160=15(元/件)本月完工产品应分担直接材料费=400×15=6000(元)月末在产品应分担直接材料费=160×15=2400(元)2、分配直接人工费用:直接人工分配率=3600/400+80=7.5(元/件)本月完工产品应分担直接人工费=400×7.5=3000(元)月末在产品应分担直接人工费=80×7.5=600(元)3、分配制造费用制造费用分配率=2400/400+80=5(元/件)本月完工产品应分担制造费用=400×5=2000(元)月末在产品应分担制造费用=80×5=400(元)4、月末在产品成本合计=2400+600+400=3400(元)5、本月完工产品成本合计=6000+3000+2000=11000(元)(十一)完工产品和在产品成本计算1、分配直接材料本月完工产品直接材料定额比例=(1600/1600+400)×100%=80%本月完工产品直接材料=(800+2950)×80%=3000(元)月末在产品直接材料=800+2950—3000=750(元)2、分配直接人工本月完工产品定额工时比例=(13500/13500+1500)×100%=90%本月完工产品直接人工=(430+2400)×90%=2547(元)月末在产品直接人工=430+2400-2547=283(元)3、分配制造费用本月完工产品制造费用=(380+1420)×90%=1620(元)月末在产品制造费用=380+1420—1620=180(元)4、计算完工产品成本和月末在产品成本本月完工产品成本=3000+2547+1620=7167(元)月末在产品成本=750+283+180=1213(元)10

(十二)、成本还原1、第一次还原:(1)还原率=234672÷195320=1.2(2)进行还原:直接材料:139112×1.2=166934.4(元)直接人工:30080×1.2=36096(元)制造费用:234672-166934.4-36096=31641.6(元)2、第二次还原:(1)还原率=166934.4÷154770=1.08(2)进行还原:直接材料:114290×1.08=123433.2(元)直接人工:22880×1.08=24710.4(元)制造费用:166934.4-123433.2-24710.4=18790.8(元)3、汇总计算按原始项目反映的产品成本:直接材料:123433.2(元)直接人工:24710.4+36096+33600=94406.4(元)制造费用:18790.8+31641.6+23040=73472.4(元)合计291312(元)综合题(一)(1)根据经济业务编制会计分录分配原材料费用:借:基本生产成本--------A产品10000-------B产品3200贷:原材料13200领用低值易耗品:借:制造费用500贷:低值易耗品500分配折旧费用:借:制造费用980管理费用170贷:累计折旧1150分配工资费用:借:基本生产成本--------A产品1800---------B产品1200制造费用500管理费用1500贷:应付工资5000计提福利费:借:基本生产成本-------A产品252------B产品16810

制造费用70管理费用210贷:应付福利费700摊销修理费:借:制造费用110贷:待摊费用110分配制造费用:制造费用总额:(500+980+500+70+110)元=2160元分配率:2160÷(1800+1200)=0.72A产品应分配制造费用:1800×0.72元=1296元B产品应分配制造费用:1200×0.72元=864元借:基本生产成本------A产品1296-------B产品864贷:制造费用2160(2)A、B产品完工产品成本和月末在产品成本产品成本明细账产品名称:A产品产量:80件项目原材料工资及福利费制造费用合计月初在产品成本22002200本月生产费用100002052129613348生产费用累计数122002052129615548完工产品成本88002052129612148月末在产品成本34003400产品成本明细账产品名称:B产品产量:50件项目原材料工资及福利费制造费用合计本月生产费用320013688645432完工产品成本320013688645432(二)(1)编制会计分录分配材料费用借:基本生产成本--------第一步骤62000制造费用4000贷:原材料66000分配工资费用分配率:21000÷(780+620)=15第一步骤应分配工资费用:780×15元=11700元第二步骤应分配工资费用:620×15元=9300元借:基本生产成本------第一步骤11700-------第二步骤9300制造费用500010

贷:应付工资26000计提福利费借:基本生产成本----------第一步骤1638---------第二步骤1302制造费用700贷:应付福利费3640分配折旧费借:制造费用1500贷:累计折旧1500分配制造费用制造费用合计:(4000+5000+700+1500)元=11200元分醉率:11200÷(780+620)=8第一步骤应分配制造费用:780×8元=6240元第二步骤应分配制造费用:620×8元=4960元借:基本生产成本--------第一步骤6240------第二步骤4960贷:制造费用11200(2)根据分录登记产品成本明细账,计算应计入产成品成本的份额和月末在产品成本。产品成本明细账第一生产步骤产量:120件项目直接材料定额工时直接工资制造费用合计定额实际月初在产品成本24000472003402342272052262本月生产费用800006200078013338624081578生产费用累计数1040001092001120156808960133840分配率×1.05×148×应计入产成品成本份额600006300072010080576078840月末在产品成本44000462004005600320055000产品成本明细账第一生产步骤产量:120件项目直接材料定额工时直接工资制造费用合计定额实际月初在产品成本380429836407938本月生产费用62010602496015562生产费用累计数100014900860023500分配率××14.98.6×应计入产成品成本份额6008940516014100月末在产品成本40059603440940010

产成品成本资料如下产品名称:A产品产量:120件项目直接材料直接工资制造费用合计第一生产步骤份额6300010080576078840第二生产步骤份额8940516014100总成本63000190201092092940单位成本525158.591774.5(三)1、可比产品成本实际降低额和降低率按上年实际平均单位成本计算的本年累计总成本:(140×120+30×260)元=24600元实际降低额:(24600-24108)元=492元实际降低率:492÷24600×100%=+2%2、可比产品成本降低计划执行结果成本降低额计划执行结果:(492-1240)元=-748元成本降低率计划执行结果:2%-5%=-3%3、产品产量、产品品种比重和产品单位成本变动对可比产品成本降低计划完成情况的影响程度产品产量变动的影响按计划产量、计划品种比重和计划单位成本计算的成本降低额(即计划降低额):1240元按实际产量、计划品种比重和计划单位成本计算的成本降低额:24600×5%=1230元产品产量变动对成本降低额的影响:(1230-1240)=-10元产品产量变动对成本降低率没有影响。、产品品种比重变动的影响按实际产量、实际品种比重和计划单位成本计算的成本降低额:(24600-23420)元=1180元产品品种比重变动对成本降低额的影响:(1180-1230)=-50元产品品种比重变动对成本降低率的影响:-50÷24600×100%=-2.8%从上述计算分析中可知:该企业年度全部可比产品的实际总成本24108元,虽然比按上年实际平均单位计算的本年实际总成本24600元有所降低,但并未完成成本降低计划所规定的降低额和降低率。10'

您可能关注的文档

- 《形式语言与自动机》(王柏、杨娟编著)课后习题答案.doc

- 《微机原理与组装维护》习题答案.doc

- 《微机原理及应用》教材课后习题及答案.doc

- 《微积分》课后习题答案五.pdf

- 《微观经济学》课后练习题5-1011参考答案.doc

- 《微观经济学》课后练习题参考答案3.doc

- 《心理与教育测量》课后习题及解答.pdf

- 《心理学导论》黄希庭_练习题.doc

- 《思想道德修养与法律基础》练习题学生无答案版.doc

- 《成本会计作业答案详细讲解》.doc

- 《成本会计学》复习题.doc

- 《成本管理会计》课后练习答案.doc

- 《房屋建筑学》_课后习题答案.doc

- 《护理教育与科研(讲座)》练习题_答案.doc

- 《护理管理学》习题及答案 考试版.doc

- 《报检实务》课后习题答案.doc

- 《教育心理学》(皮连生)(第四版)课后习题答案.doc

- 《教育心理学》同步练习题及参考答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明