- 140.50 KB

- 2022-04-22 11:25:31 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

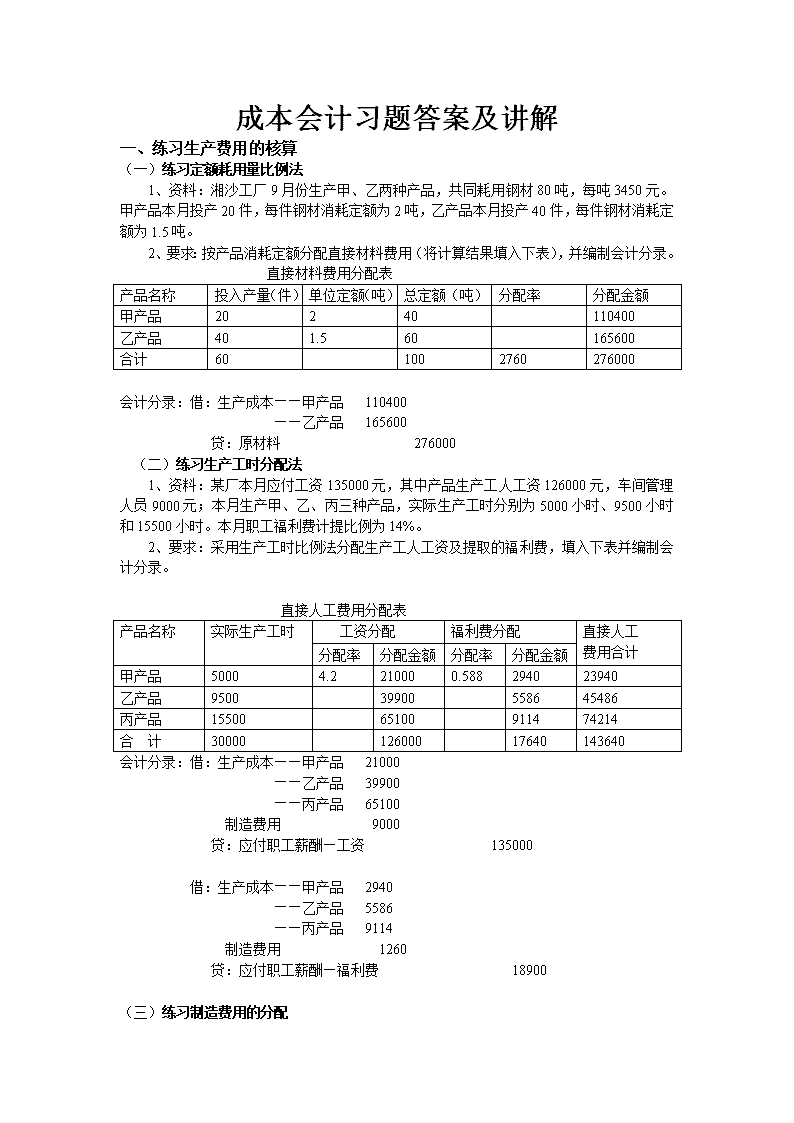

'成本会计习题答案及讲解一、练习生产费用的核算(一)练习定额耗用量比例法1、资料:湘沙工厂9月份生产甲、乙两种产品,共同耗用钢材80吨,每吨3450元。甲产品本月投产20件,每件钢材消耗定额为2吨,乙产品本月投产40件,每件钢材消耗定额为1.5吨。2、要求:按产品消耗定额分配直接材料费用(将计算结果填入下表),并编制会计分录。直接材料费用分配表产品名称投入产量(件)单位定额(吨)总定额(吨)分配率分配金额甲产品20240110400乙产品401.560165600合计601002760276000会计分录:借:生产成本——甲产品110400——乙产品165600贷:原材料276000(二)练习生产工时分配法1、资料:某厂本月应付工资135000元,其中产品生产工人工资126000元,车间管理人员9000元;本月生产甲、乙、丙三种产品,实际生产工时分别为5000小时、9500小时和15500小时。本月职工福利费计提比例为14%。2、要求:采用生产工时比例法分配生产工人工资及提取的福利费,填入下表并编制会计分录。直接人工费用分配表产品名称实际生产工时工资分配福利费分配直接人工费用合计分配率分配金额分配率分配金额甲产品50004.2210000.588294023940乙产品950039900558645486丙产品1550065100911474214合计3000012600017640143640会计分录:借:生产成本——甲产品21000——乙产品39900——丙产品65100制造费用9000贷:应付职工薪酬—工资135000借:生产成本——甲产品2940——乙产品5586——丙产品9114制造费用1260贷:应付职工薪酬—福利费18900(三)练习制造费用的分配

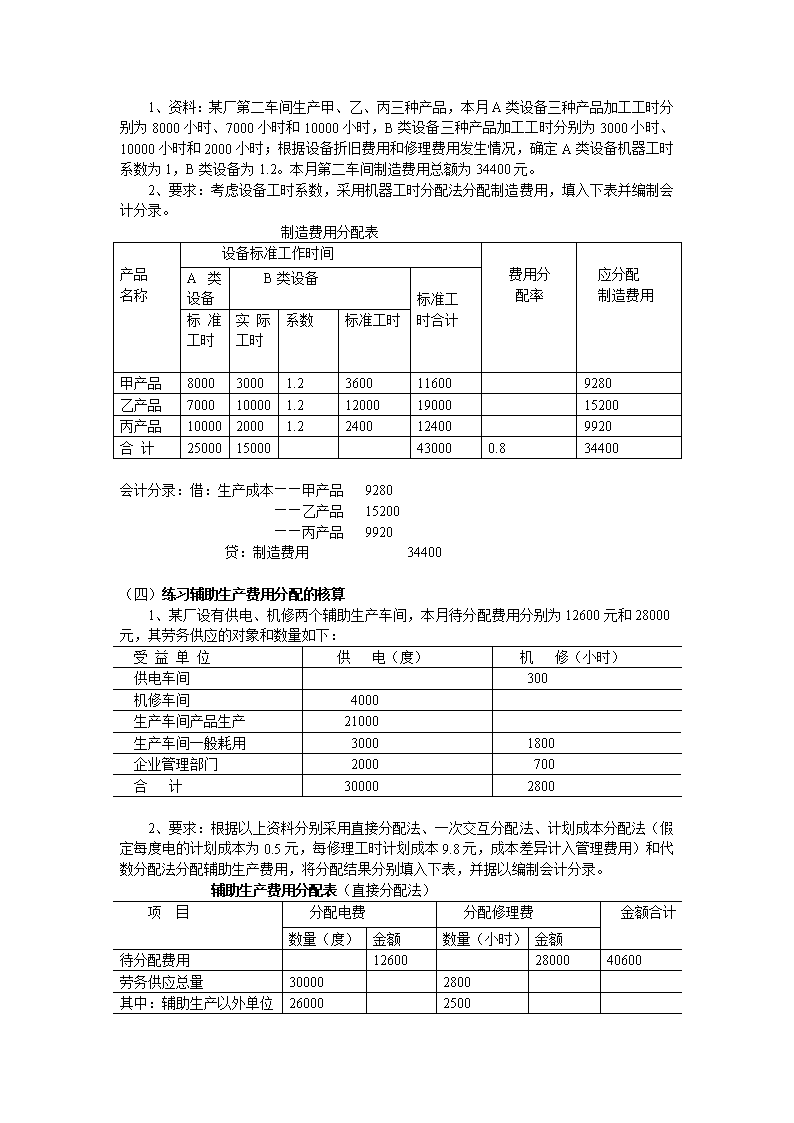

1、资料:某厂第二车间生产甲、乙、丙三种产品,本月A类设备三种产品加工工时分别为8000小时、7000小时和10000小时,B类设备三种产品加工工时分别为3000小时、10000小时和2000小时;根据设备折旧费用和修理费用发生情况,确定A类设备机器工时系数为1,B类设备为1.2。本月第二车间制造费用总额为34400元。2、要求:考虑设备工时系数,采用机器工时分配法分配制造费用,填入下表并编制会计分录。制造费用分配表产品名称设备标准工作时间费用分配率应分配制造费用A类设备B类设备标准工时合计标准工时实际工时系数标准工时甲产品800030001.23600116009280乙产品7000100001.2120001900015200丙产品1000020001.22400124009920合计2500015000430000.834400会计分录:借:生产成本——甲产品9280——乙产品15200——丙产品9920贷:制造费用34400(四)练习辅助生产费用分配的核算1、某厂设有供电、机修两个辅助生产车间,本月待分配费用分别为12600元和28000元,其劳务供应的对象和数量如下:受益单位供电(度)机修(小时)供电车间300机修车间4000生产车间产品生产21000生产车间一般耗用30001800企业管理部门2000700合计3000028002、要求:根据以上资料分别采用直接分配法、一次交互分配法、计划成本分配法(假定每度电的计划成本为0.5元,每修理工时计划成本9.8元,成本差异计入管理费用)和代数分配法分配辅助生产费用,将分配结果分别填入下表,并据以编制会计分录。辅助生产费用分配表(直接分配法)项目分配电费分配修理费金额合计数量(度)金额数量(小时)金额待分配费用126002800040600劳务供应总量300002800其中:辅助生产以外单位260002500

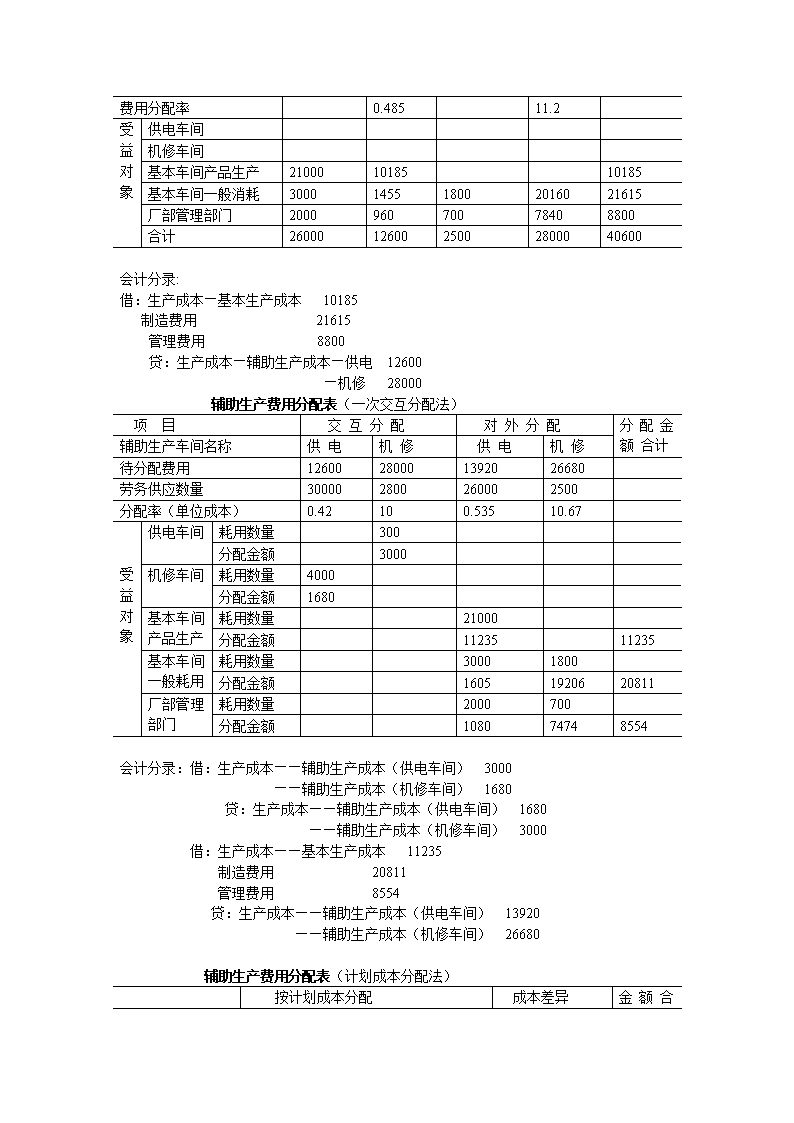

费用分配率0.48511.2受益对象供电车间机修车间基本车间产品生产210001018510185基本车间一般消耗3000145518002016021615厂部管理部门200096070078408800合计260001260025002800040600会计分录:借:生产成本—基本生产成本10185制造费用21615管理费用8800贷:生产成本—辅助生产成本—供电12600—机修28000辅助生产费用分配表(一次交互分配法)项目交互分配对外分配分配金额合计辅助生产车间名称供电机修供电机修待分配费用12600280001392026680劳务供应数量300002800260002500分配率(单位成本)0.42100.53510.67受益对象供电车间耗用数量300分配金额3000机修车间耗用数量4000分配金额1680基本车间产品生产耗用数量21000分配金额1123511235基本车间一般耗用耗用数量30001800分配金额16051920620811厂部管理部门耗用数量2000700分配金额108074748554会计分录:借:生产成本——辅助生产成本(供电车间)3000——辅助生产成本(机修车间)1680贷:生产成本——辅助生产成本(供电车间)1680——辅助生产成本(机修车间)3000借:生产成本——基本生产成本11235制造费用20811管理费用8554贷:生产成本——辅助生产成本(供电车间)13920——辅助生产成本(机修车间)26680辅助生产费用分配表(计划成本分配法)按计划成本分配成本差异

项目分配金额合计分配电费分配修理费数量金额数量金额供电机修待分配费用126002800054025603100劳务供应总量300002800计划单位成本0.59.8受益对象供电车间30029402940机修车间400020002000车间产品生产210001050010500车间一般消耗3000150018001764019140厂部管理部门2000100070068607860合计3000015000280027440会计分录:借:生产成本——辅助生产成本(供电车间)2940——辅助生产成本(机修车间)2000生产成本——基本生产成本10500制造费用19140管理费用7860贷:生产成本——辅助生产成本(供电车间)15000——辅助生产成本(机修车间)27440借:管理费用3100贷:生产成本——辅助生产成本(供电车间)540(机修车间)2560辅助生产费用分配表(代数分配法)项目分配电费分配修理费对外分配金额合计数量金额数量金额待分配费用126002800040600劳务供应总量300002800费用分配率(单位成本)0.5310.75受益对象供电车间30032253225机修车间400021202120车间产品生产210001113011130车间一般消耗3000159018001935020940厂部管理部门2000106070075258585合计300001590028003010046000计算式:30000x=12600+300y2800y=28000+4000xX=0.53y=10.75

会计分录:借:生产成本——辅助生产成本(供电车间)3225——辅助生产成本(机修车间)2120生产成本——基本生产成本11130制造费用20940管理费用8585贷:生产成本——辅助生产成本(供电车间)15900——辅助生产成本(机修车间)30100五、废品损失核算①不可修复废品的生产成本=20×150+140×6﹢140×7=4820(元)②废品净损失=4820+300+240+400-120-250=5390(元)③会计分录:⑴转出不可修复废品生产成本借:废品损失—甲产品4820贷:基本生产成本—甲产品(直接材料)3000—甲产品(直接人工)840—甲产品(制造费用)980⑵可修复废品发生的修复费用借:废品损失—甲产品940贷:原材料300应付工资240

制造费用400⑶回收废品残料借:原材料120贷:废品损失—甲产品120⑷应收赔款借:其它应收款250贷:废品损失—甲产品250⑸结转废品净损失借:基本生产成本—甲产品5390贷:废品损失—甲产品5390④若不设置“废品损失”帐户借:原材料120其它应收款250贷:生产成本—基本生产370可修复废品的修复费用借:生产成本—基本生产940贷:原材料300应付职工薪酬240制造费用400六、生产费用在完工产品和月末在产品之间的分配(一)练习分工序计算在产品约当量1、资料:某厂生产的乙产品顺序经过第一、第二、第三共三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程度为50%。该产品单位产品原材料消耗定额为1000元,其中第一工序700元,第二工序200元,第三工序100元;单位产品工时消耗定额为100小时,其中第一工序40小时,第二工序40小时,第三工序20小时。本月月末盘存乙产品在产品500件,其中第一工序200件,第二工序200件,第三工序100件。2、要求:根据以上资料分成本项目计算乙产品月末在产品约当量,并填入下表解:在产品约当量计算表工序月末在产品数量直接材料项目加工费用项目投料定额投料程度(投料率)约当量工时定额加工程度(完工率)约当量一20070070%1404020%40二20020090%1804060%120三100100100%1002090%90合计5001000-420100-250

(二)练习按约当产量法在完工产品和期末在产品之间分配生产成本1、资料:某厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程度可按50%计算。本月完工入库甲产品400件,月末盘存甲产品在产品为100件。根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为398600元,其中直接材料210100元,直接人工121750元,制造费用66750元。2、要求:根据以上资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果填入产品成本计算单中(如下表)。解:1.计算在产品的约当产量=100*50%=50件2.原材料费用分配率(48000+210100)/(00+100)=516.2完工产品原材料费用=516.2*400=206480(元)在产品原材料费用=516.2*100=516203.直接人工费用的分配率=(20000+121750)/(400+100*50%)=315完工产品的直接人工=400*315=126000(元)在产品的直接人工=50*315=15750(元)4.制造费用的分配率(12000+66750)/(400+100*50%)=175完工产品的制造费用=175*400=70000(元)在产品的制造费用=175*50=8750(元)产品成本计算单生产单位年月日产品:甲产品摘要直接材料直接人工制造费用合计月初在产品成本48000200001200080000本月发生生产费用21010012175066750398600生产费用合计25810014175078750478600完工产品数量400400400400在产品约当量1005050生产总量500450450费用分配率(单位成本)516.2315175完工产品总成本20648012600070000402480月末在产品成本5162015750875076120(三)练习按定额成本法和定额比例法确定完工产品成本1、资料:(1)某厂生产甲产品,定额资料齐全,单台甲产品直接材料定额成本为113元,单台工时定额为54小时,本月完工甲产品数量为200台。(2)甲产品的各种零部件定额资料和数量资料如下表零部件名称单件定额月末盘存数量原材料(元)工时(小时)半成品正在加工中的零部件

ABCD402835101410866010050160508040100(3)甲产品的直接材料于生产开工时一次投入,正在加工中的在产品加工程度均按50%计算。(4)该厂计划小时直接人工费为0.57元,计划小时制造费用0.6元(5)甲产品的月初在产品成本和本月生产费用如下表:项目直接材料直接人工制造费用合计月初结存3120141314736006本月发生438807627798359490合计4700090409456654962、要求(1)先计算月末在产品定额成本,然后计算完工产品成本,并填入下表1解:在产品原材料的定额成本=110*40+180*28+90*35+260*10=15190(元)月末在产品的定额工时=1190+1400+560+1260=44102月末在产品人工费用定额成本=4410*0.57=2513.7(元)月末在产品的制造费用=4410*0.6=2646(元)3.完工产品直接材料=47000-15190=31810(元)完工产品直接人工=9040-2513.7=6526.3(元)完工产品制造费用=9456-2646=6810(元)完工产品成本=65496-15190-2513.7-2646=45146.3(元)完工产品和月末在产品生产费用分配表成本项目生产费用月末在产品成本(定额成本)完工产品月初结存本月发生合计总成本单位成本直接材料直接人工制造费用31201413147343880762779834700090409456151902513.72646318106526.36810159.0532.631534.05合计6006594906549620349.745146.3225.73(2)按定额比例法在完工产品和月末在产品之间分配生产成本完工产品和月末在产品生产费用分配表成本项目生产费用定额成本实际生产费用占定额成本%实际成本月初本月合计完工产品月末在产品合计完工产品月末在产品

直接材料直接人工制造费用312014131473438807627798347000904094562260061566480151902513.72646377908669.79126124.37104.27103.6128114641967141888626212742合计600659490654963149220349.751841.73453321507'

您可能关注的文档

- 《微机原理与组装维护》习题答案.doc

- 《微机原理及应用》教材课后习题及答案.doc

- 《微积分》课后习题答案五.pdf

- 《微观经济学》课后练习题5-1011参考答案.doc

- 《微观经济学》课后练习题参考答案3.doc

- 《心理与教育测量》课后习题及解答.pdf

- 《心理学导论》黄希庭_练习题.doc

- 《思想道德修养与法律基础》练习题学生无答案版.doc

- 《成本会计》重修练习题答案.doc

- 《成本会计学》复习题.doc

- 《成本管理会计》课后练习答案.doc

- 《房屋建筑学》_课后习题答案.doc

- 《护理教育与科研(讲座)》练习题_答案.doc

- 《护理管理学》习题及答案 考试版.doc

- 《报检实务》课后习题答案.doc

- 《教育心理学》(皮连生)(第四版)课后习题答案.doc

- 《教育心理学》同步练习题及参考答案.doc

- 《教育心理学》第三版课后题答案(加目录,按题型).doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明