- 143.50 KB

- 2022-04-22 11:25:37 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

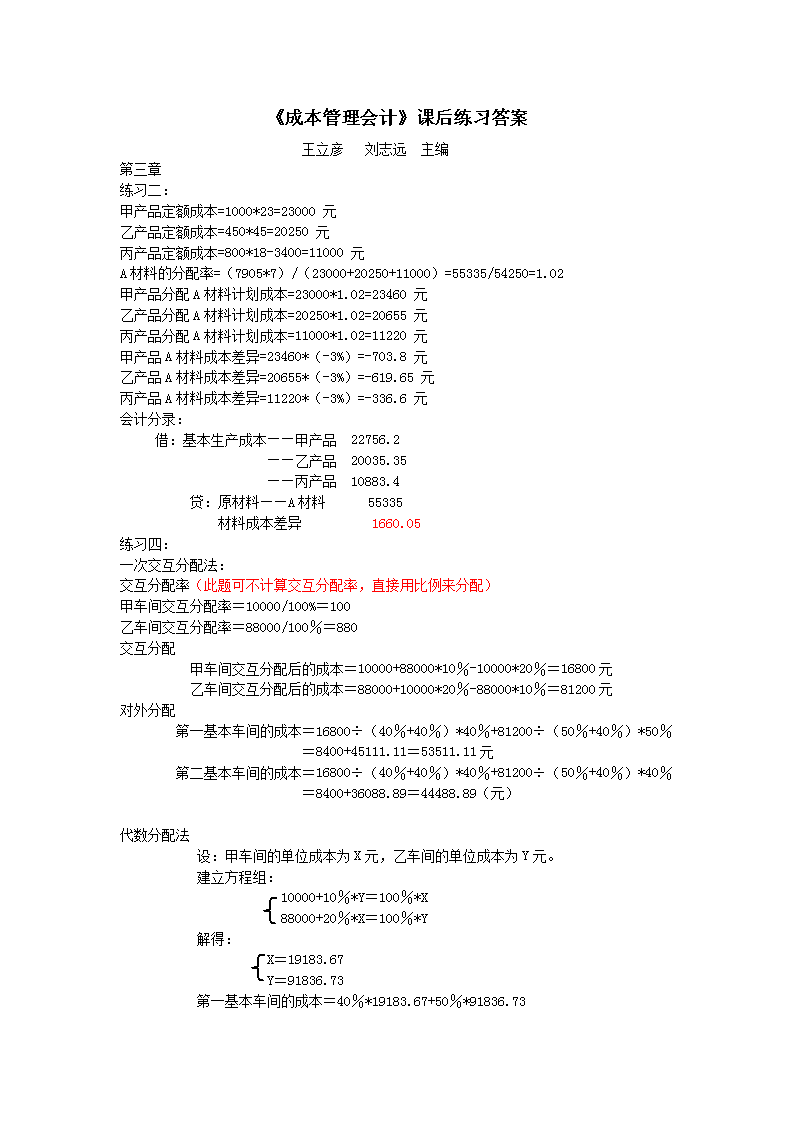

'《成本管理会计》课后练习答案王立彦刘志远主编第三章练习二:甲产品定额成本=1000*23=23000元乙产品定额成本=450*45=20250元丙产品定额成本=800*18-3400=11000元A材料的分配率=(7905*7)/(23000+20250+11000)=55335/54250=1.02甲产品分配A材料计划成本=23000*1.02=23460元乙产品分配A材料计划成本=20250*1.02=20655元丙产品分配A材料计划成本=11000*1.02=11220元甲产品A材料成本差异=23460*(-3%)=-703.8元乙产品A材料成本差异=20655*(-3%)=-619.65元丙产品A材料成本差异=11220*(-3%)=-336.6元会计分录:借:基本生产成本——甲产品22756.2——乙产品20035.35——丙产品10883.4贷:原材料——A材料55335材料成本差异1660.05练习四:一次交互分配法:交互分配率(此题可不计算交互分配率,直接用比例来分配)甲车间交互分配率=10000/100%=100乙车间交互分配率=88000/100%=880交互分配甲车间交互分配后的成本=10000+88000*10%-10000*20%=16800元乙车间交互分配后的成本=88000+10000*20%-88000*10%=81200元对外分配第一基本车间的成本=16800÷(40%+40%)*40%+81200÷(50%+40%)*50%=8400+45111.11=53511.11元第二基本车间的成本=16800÷(40%+40%)*40%+81200÷(50%+40%)*40%=8400+36088.89=44488.89(元)代数分配法设:甲车间的单位成本为X元,乙车间的单位成本为Y元。建立方程组:10000+10%*Y=100%*X88000+20%*X=100%*Y解得:X=19183.67Y=91836.73第一基本车间的成本=40%*19183.67+50%*91836.73

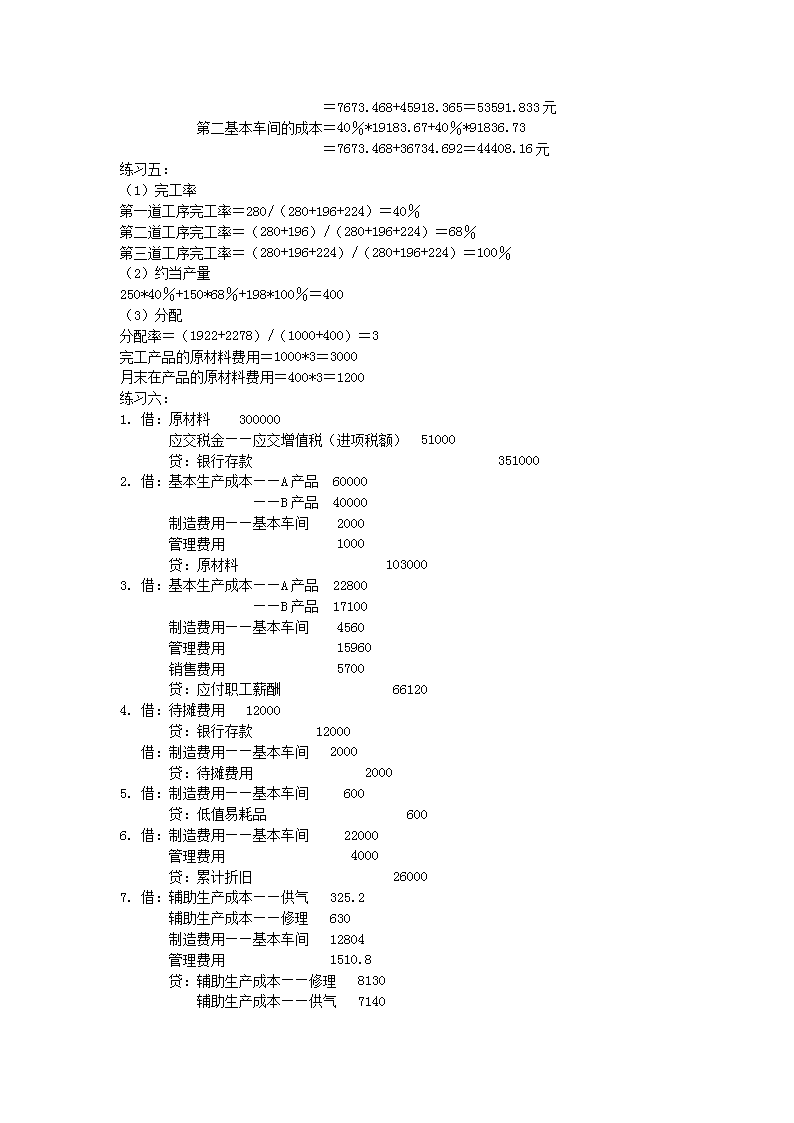

=7673.468+45918.365=53591.833元第二基本车间的成本=40%*19183.67+40%*91836.73=7673.468+36734.692=44408.16元练习五:(1)完工率第一道工序完工率=280/(280+196+224)=40%第二道工序完工率=(280+196)/(280+196+224)=68%第三道工序完工率=(280+196+224)/(280+196+224)=100%(2)约当产量250*40%+150*68%+198*100%=400(3)分配分配率=(1922+2278)/(1000+400)=3完工产品的原材料费用=1000*3=3000月末在产品的原材料费用=400*3=1200练习六:1.借:原材料300000应交税金——应交增值税(进项税额)51000贷:银行存款3510002.借:基本生产成本——A产品60000——B产品40000制造费用——基本车间2000管理费用1000贷:原材料1030003.借:基本生产成本——A产品22800——B产品17100制造费用——基本车间4560管理费用15960销售费用5700贷:应付职工薪酬661204.借:待摊费用12000贷:银行存款12000借:制造费用——基本车间2000贷:待摊费用20005.借:制造费用——基本车间600贷:低值易耗品6006.借:制造费用——基本车间22000管理费用4000贷:累计折旧260007.借:辅助生产成本——供气325.2辅助生产成本——修理630制造费用——基本车间12804管理费用1510.8贷:辅助生产成本——修理8130辅助生产成本——供气7140

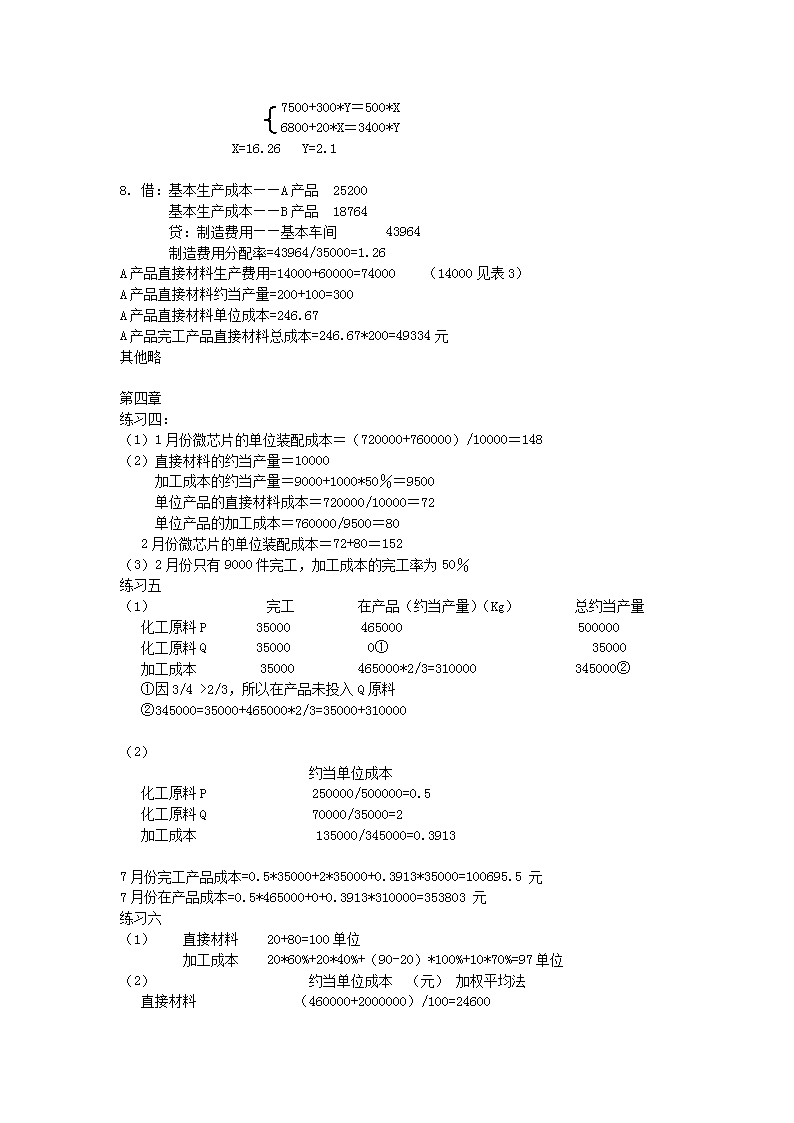

7500+300*Y=500*X6800+20*X=3400*YX=16.26Y=2.18.借:基本生产成本——A产品25200基本生产成本——B产品18764贷:制造费用——基本车间43964制造费用分配率=43964/35000=1.26A产品直接材料生产费用=14000+60000=74000(14000见表3)A产品直接材料约当产量=200+100=300A产品直接材料单位成本=246.67A产品完工产品直接材料总成本=246.67*200=49334元其他略第四章练习四:(1)1月份微芯片的单位装配成本=(720000+760000)/10000=148(2)直接材料的约当产量=10000加工成本的约当产量=9000+1000*50%=9500单位产品的直接材料成本=720000/10000=72单位产品的加工成本=760000/9500=802月份微芯片的单位装配成本=72+80=152(3)2月份只有9000件完工,加工成本的完工率为50%练习五(1)完工在产品(约当产量)(Kg)总约当产量化工原料P35000465000500000化工原料Q350000①35000加工成本35000465000*2/3=310000345000②①因3/4>2/3,所以在产品未投入Q原料②345000=35000+465000*2/3=35000+310000(2)约当单位成本化工原料P250000/500000=0.5化工原料Q70000/35000=2加工成本135000/345000=0.39137月份完工产品成本=0.5*35000+2*35000+0.3913*35000=100695.5元7月份在产品成本=0.5*465000+0+0.3913*310000=353803元练习六(1)直接材料20+80=100单位加工成本20*60%+20*40%+(90-20)*100%+10*70%=97单位(2)约当单位成本(元)加权平均法直接材料(460000+2000000)/100=24600

加工成本(120000+935000)/97=10876.288710月份完工产品成本=24600*90+10876.2887*90=3192865.983元10月份在产品成本=24600*10+10876.2887*7=322134.0209元第六章1.税前利润=30000*(60-30-10)-20000=580000元贡献毛益总额=30000*(60-30-10)=600000元单位贡献毛益=60-30-10=20元贡献毛益率=(20/60)*100%=33.33%单位变动成本率=(40/60)*100%=66.67%2.销售量=84000/6=14000件单价=6/0.4=15元固定成本=15*14000-84000-18000=108000元计划年度保本销售量=108000/(15-6)=12000件计划年度利润=14000*(1+15%)*(15-6)-108000=36900元3.变动成本法完全成本法单位成本(18000+13500+5000)/4500=8.11(18000+13500+5000+8500)/4500=10期末存货(4500-3600)*8.11=7299(4500-3600)*10=9000税前利润3600*(18-8.11-9000/4500)-(8500+4500)=154043600*(18-10)-(9000/4500)*3600-4500=171004.变动成本法下的损益表项目200220032004销售收入240000225600249600减:变动成本150000141000156000贡献毛益900008460093600减:固定成本500005000050000税前净利400003460043600完全成本法下的损益表项目200220032004销售收入240000225600249600减:销售成本期初存货成本0031200+本期生产成本200000215000182000-期末存货成本0312000销售成本合计200000183800213200税前净利400004180036400215000=1.5*110000+50000

31200=215000/110000*(110000-94000)182000=1.5*88000+50000第七章1普通车床总成本=8000+5*36000=180000高效车床=60000+5*21000=165000应选用高效车床2.目标函数10X+6Y=S约束条件100≤X≤300100≤Y≤300当X=300,Y=300时利润最大,S=10*300+6*300=3000+1800=48003.差量成本=【(5+2+1)-9】*8000=-8000元<0应该自制最高价格=5+2+1=8元4.最低竞标报价为0.287+0.07*0.3=0.308元7月竞标价=0.55元(机会成本)第八章2.NCF0=50000+12000=62000元NCF1—4=80000-60000+10000=30000元NCF5=30000+12000=42000元NPV=30000*(PA/A,20%,5)+12000*(P/F,20%,5)-62000=30000*2.991+12000*0.402-62000=89730+4824-62000=32554>0方案可行3.每年会计利润增长=20000-50000/5=10000元每年NCF=20000元回收期=50000/20000=2.5年NPV=20000*(PA/A,15%,5)-50000=20000*3.352-50000=67040-50000=17040元NPV1=20000*(PA/A,25%,5)-50000=20000*2.689-50000=3780NPV2=20000*(PA/A,30%,5)-50000=20000*2.436-50000=-1280IRR=25%+(30%-25%)*3780/(3780+1280)=28.735%4.NCF1=100000*(6-2.4)-100000*6*0.05-100000=360000-30000-100000=230000NCF2=250000*(6-2.4)-250000*6*0.05-60000=900000-75000-60000=765000NCF3=500000*(6-2)-500000*6*0.05-40000=2000000-150000-40000=1810000NCF4=500000*(6-2)-500000*6*0.05-40000=2000000-150000-40000=1810000

NCF5-8=500000*(5-2)-500000*5*0.05-40000=1500000-125000-40000=1335000NPV=230000*(P/F,20%,1)+765000*(P/F,20%,2)+1810000*(PA/A,20%,2)*(P/F,20%,2)+1335000*(PA/A,20%,4)*(P/F,20%,4)=230000*0.833+765000*0.694+1810000*1.528*0.694+1335000*2.589*0.482=191590+530910+1919381.92+1665943.83=4307825.75元税后NPV=230000*65%*(P/F,12%,1)+765000*65%*(P/F,12%,2)+1810000*65%*(PA/A,12%,2)*(P/F,12%,2)+1335000*65%*(PA/A,12%,4)*(P/F,12%,4)=149500*0.893+497250*0.797+1176500*1.69*0.797+867750*3.037*0.636=133503.5+396308.25+1584663.145+1676086.893=3790561.788元5.使用旧设备现值总成本A1=8500-1750*(P/F,12%,5)+2150*(PA/A,12%,5)=8500-992.25+7750.75=15258.5使用新设备现值总成本A2=13750-2500*(P/F,12%,5)+850*(PA/A,12%,5)=13750-1417.5+3064.25=15396.75A1

您可能关注的文档

- 《微积分》课后习题答案五.pdf

- 《微观经济学》课后练习题5-1011参考答案.doc

- 《微观经济学》课后练习题参考答案3.doc

- 《心理与教育测量》课后习题及解答.pdf

- 《心理学导论》黄希庭_练习题.doc

- 《思想道德修养与法律基础》练习题学生无答案版.doc

- 《成本会计》重修练习题答案.doc

- 《成本会计作业答案详细讲解》.doc

- 《成本会计学》复习题.doc

- 《房屋建筑学》_课后习题答案.doc

- 《护理教育与科研(讲座)》练习题_答案.doc

- 《护理管理学》习题及答案 考试版.doc

- 《报检实务》课后习题答案.doc

- 《教育心理学》(皮连生)(第四版)课后习题答案.doc

- 《教育心理学》同步练习题及参考答案.doc

- 《教育心理学》第三版课后题答案(加目录,按题型).doc

- 《教育心理学》课后练习题(有答案).doc

- 《教育技术学》何克抗-笔记与课后题的答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明

-

关注微信公众号售出明细实时看

关注微信公众号售出明细实时看