- 141.00 KB

- 2022-04-22 11:26:24 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

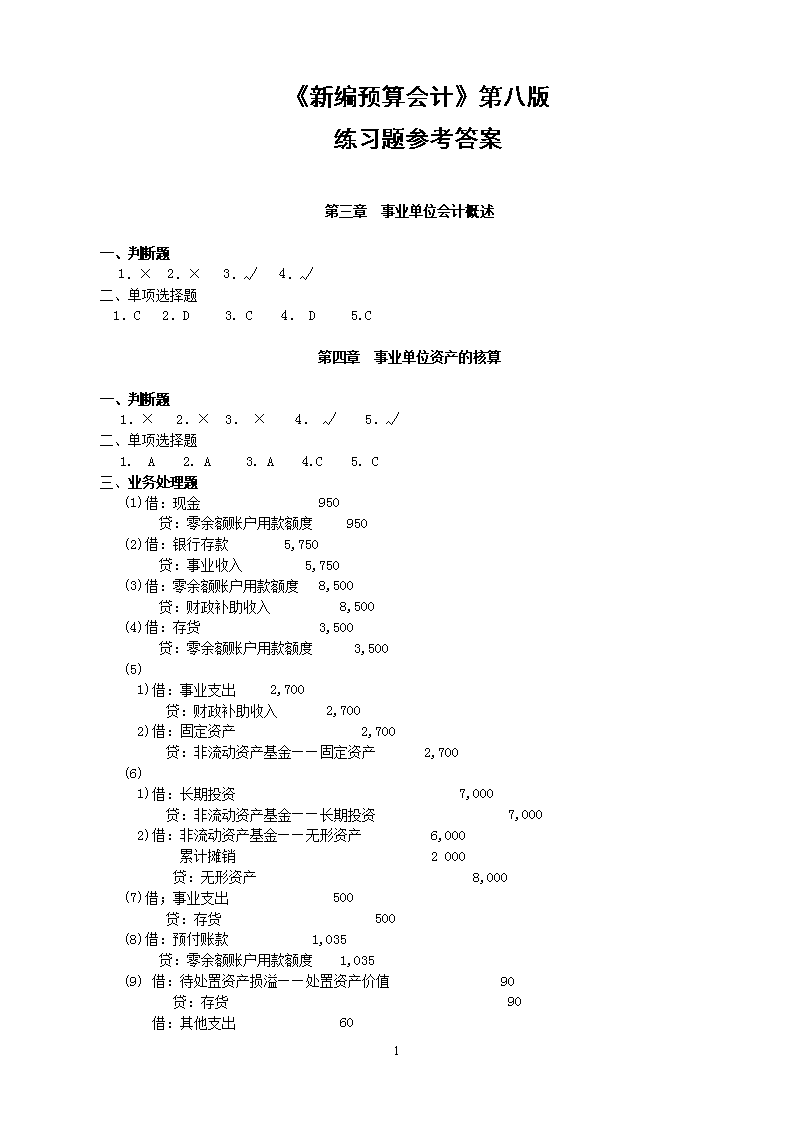

'《新编预算会计》第八版练习题参考答案第三章事业单位会计概述一、判断题1.×2.×3.√4.√二、单项选择题1.C2.D3.C4.D5.C第四章事业单位资产的核算一、判断题1.×2.×3.×4.√5.√二、单项选择题1.A2.A3.A4.C5.C三、业务处理题(1)借:现金950贷:零余额账户用款额度950(2)借:银行存款5,750贷:事业收入5,750(3)借:零余额账户用款额度8,500贷:财政补助收入8,500(4)借:存货3,500贷:零余额账户用款额度3,500(5)1)借:事业支出2,700贷:财政补助收入2,7002)借:固定资产2,700贷:非流动资产基金——固定资产2,700(6)1)借:长期投资7,000贷:非流动资产基金——长期投资7,0002)借:非流动资产基金——无形资产6,000累计摊销2000贷:无形资产8,000(7)借;事业支出500贷:存货500(8)借:预付账款1,035贷:零余额账户用款额度1,035(9)借:待处置资产损溢——处置资产价值90贷:存货90借:其他支出6011

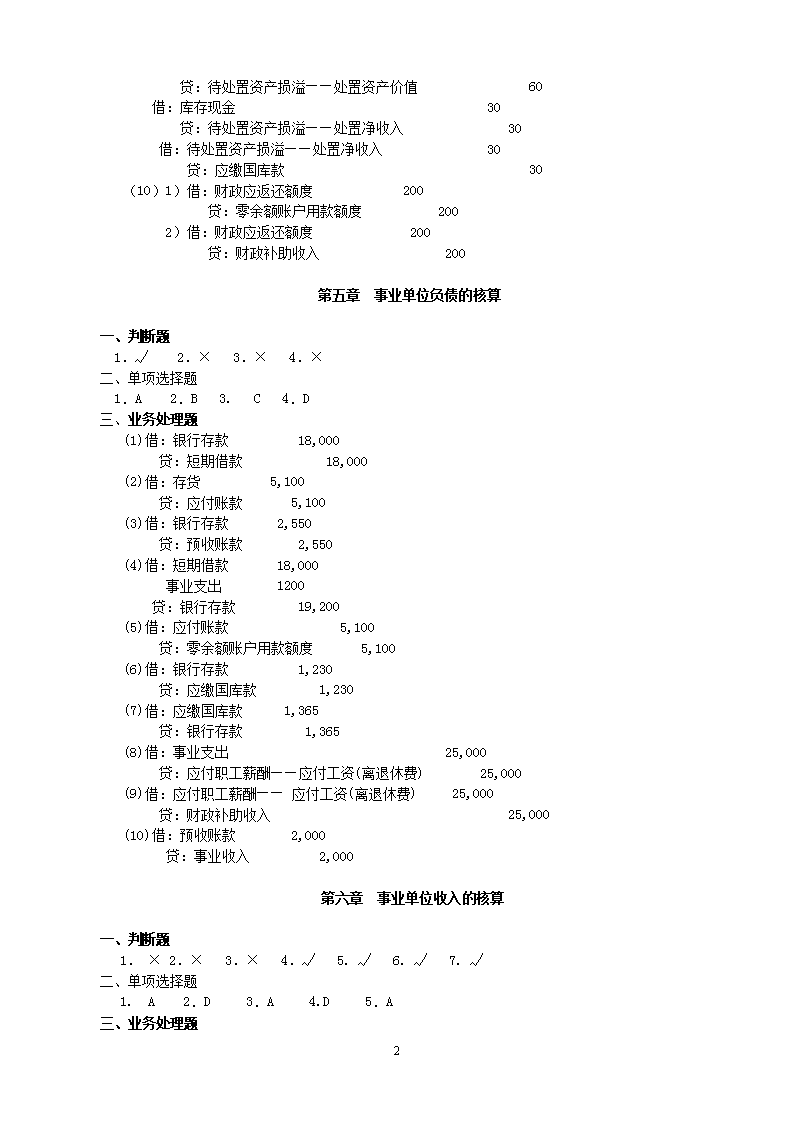

贷:待处置资产损溢——处置资产价值60借:库存现金30贷:待处置资产损溢——处置净收入30借:待处置资产损溢——处置净收入30贷:应缴国库款30(10)1)借:财政应返还额度200贷:零余额账户用款额度2002)借:财政应返还额度200贷:财政补助收入200第五章事业单位负债的核算一、判断题1.√2.×3.×4.×二、单项选择题1.A2.B3.C4.D三、业务处理题(1)借:银行存款18,000贷:短期借款18,000(2)借:存货5,100贷:应付账款5,100(3)借:银行存款2,550贷:预收账款2,550(4)借:短期借款18,000事业支出1200贷:银行存款19,200(5)借:应付账款5,100贷:零余额账户用款额度5,100(6)借:银行存款1,230贷:应缴国库款1,230(7)借:应缴国库款1,365贷:银行存款1,365(8)借:事业支出25,000贷:应付职工薪酬——应付工资(离退休费)25,000(9)借:应付职工薪酬——应付工资(离退休费)25,000贷:财政补助收入25,000(10)借:预收账款2,000贷:事业收入2,000第六章事业单位收入的核算一、判断题1.×2.×3.×4.√5.√6.√7.√二、单项选择题1.A2.D3.A4.D5.A三、业务处理题11

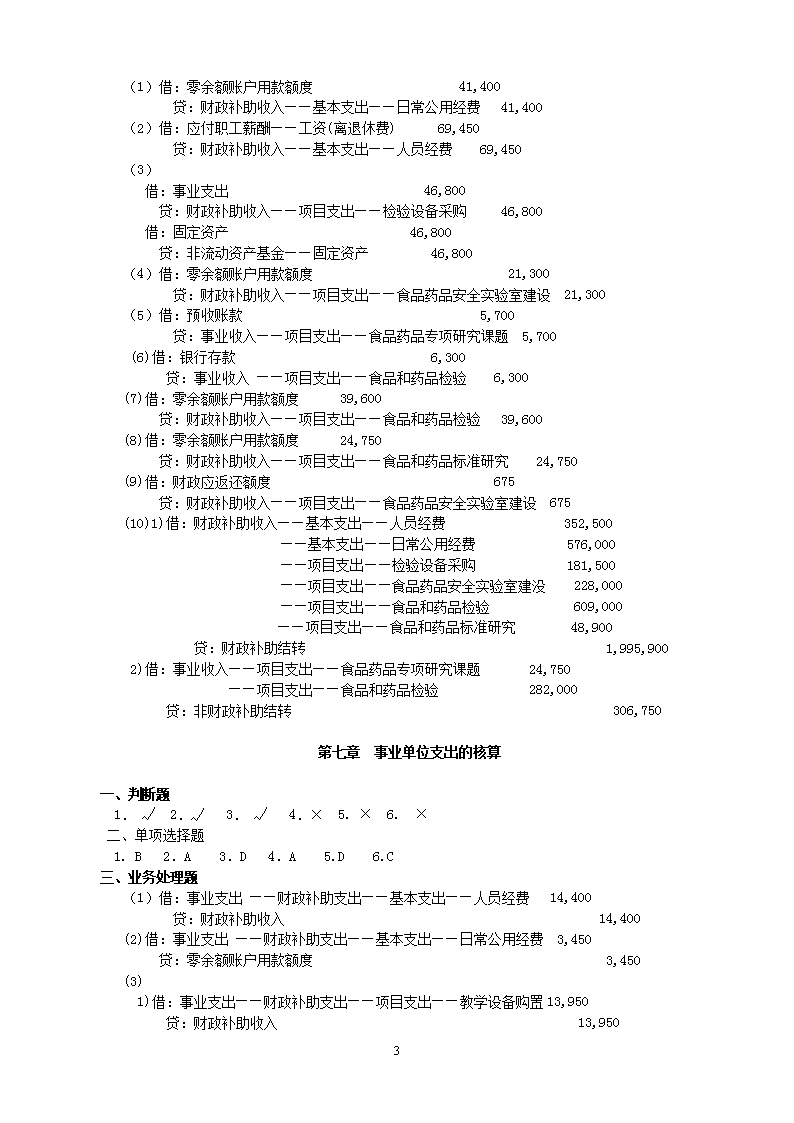

(1)借:零余额账户用款额度41,400贷:财政补助收入——基本支出——日常公用经费41,400(2)借:应付职工薪酬——工资(离退休费)69,450贷:财政补助收入——基本支出——人员经费69,450(3)借:事业支出46,800贷:财政补助收入——项目支出——检验设备采购46,800借:固定资产46,800贷:非流动资产基金——固定资产46,800(4)借:零余额账户用款额度21,300贷:财政补助收入——项目支出——食品药品安全实验室建设21,300(5)借:预收账款5,700贷:事业收入——项目支出——食品药品专项研究课题5,700(6)借:银行存款6,300贷:事业收入——项目支出——食品和药品检验6,300(7)借:零余额账户用款额度39,600贷:财政补助收入——项目支出——食品和药品检验39,600(8)借:零余额账户用款额度24,750贷:财政补助收入——项目支出——食品和药品标准研究24,750(9)借:财政应返还额度675贷:财政补助收入——项目支出——食品药品安全实验室建设675(10)1)借:财政补助收入——基本支出——人员经费352,500——基本支出——日常公用经费576,000——项目支出——检验设备采购181,500——项目支出——食品药品安全实验室建没228,000——项目支出——食品和药品检验609,000——项目支出——食品和药品标准研究48,900贷:财政补助结转1,995,9002)借:事业收入——项目支出——食品药品专项研究课题24,750——项目支出——食品和药品检验282,000贷:非财政补助结转306,750第七章事业单位支出的核算一、判断题1.√2.√3.√4.×5.×6.×二、单项选择题1.B2.A3.D4.A5.D6.C三、业务处理题(1)借:事业支出——财政补助支出——基本支出——人员经费14,400贷:财政补助收入14,400(2)借:事业支出——财政补助支出——基本支出——日常公用经费3,450贷:零余额账户用款额度3,450(3)1)借:事业支出——财政补助支出——项目支出——教学设备购置13,950贷:财政补助收入13,95011

2)借:固定资产13,950贷:非流动资产基金——固定资产13,950(4)借:事业支出——财政补助支出——基本支出——日常公用经费975贷:银行存款975(5)借:事业支出——财政补助支出——基本支出——日常公用经费1,470贷:银行存款1,470(6)借:事业支出——财政补助支出——基本支出——日常公用经费1,110贷:存货1,110(7)借:经营支出——食堂585贷:银行存款585(8)借:事业支出——其他事业支出——基本支出——日常公用经费120贷:库存现金120(9)借:事业支出——财政补助支出——基本支出——人员经费25,650贷:零余额账户用款额度25,650(10)1)借:财政拨款结转303,750贷:事业支出——财政补助支出——基本支出——人员经费118,350——财政补助支出——基本支出——日常公用经费144,000——财政补助支出——项目支出——教学设备购置41,4002)借:事业结余540贷:事业支出——其他资金支出——基本支出——日常公用经费5403)借:经营结余——食堂6,750贷:经营支出6,750事业支出中发生的基本支出=117,000+144,000+1,350+540=262,890(元)事业支出中发生的项目支出=41,400(元)第八章事业单位净资产的核算一、判断题1.√2.×3.×4.×5.√6.√二、单项选择题1.B2.A3.A4.A5.B三、业务处理题(1)借:财政补助收入114,900贷:财政补助结转——基本支出——人员经费52,800——基本支出——日常公用经费43,350——项目支出——办公设备购置(项目净结余)18,750(2)借:财政补助结转——基本支出——人员经费51,300——基本支出——日常公用经费43,950——项目支出——办公设备购置(项目净结余)18,600贷:事业支出——财政补助支出113,850(3)借:事业收入——基本支出——日常公用经费1,050其他收入——基本支出——日常公用经费150贷:事业结余——基本支出——日常公用经费1,200(4)借:事业结余——基本支出——日常公用经费1,290贷:事业支出1,290(5)借:经营收入22511

贷:经营结余——旅游商品销售部225借:经营结余——旅游商品销售部165贷:经营支出165(6)按规定将项目结余150元(18750-18600)转入补助结余:借:财政补助结转——项目支出——办公设备购置150贷:财政补助结余——项目支出——办公设备购置150(7)结转事业结余-90元(1200-1290):借:非财政补助结余分配90贷:事业结余90(8)结转经营结余60(225-165)元:借:经营结余60贷:非财政补助结余分配60有关结转(余)种类的数额计算如下。(1)按资金性质分类的结余种类及其数额。财政补助结转=96150-95250=900(元)财政补助结余=18750-18600=150(元)非财政补助结余=-90+60=-30(元)其中:事业结余=1,200-1,290=-90(元)经营结余=225-165=60(元)(2)按部门预算要求分类的结余种类及其数额计算如下。基本支出结转=52,800+43,350+1,200-51,300-43,350-600-1,290=810(元)其中:人员经费结转=52,800-51,300=1,500(元)日常公用经费结转=43,350-43,950+1,200-1,290=-690(元)项目支出结转(余)=18,750-18,600=150(元)其中:项目支出结转=0(元)项目支出结余=150(元)第九章事业单位会计报表一、判断题1.√2.√3.×4.√5.√二、单项选择题1.C2.A3.D4.A三、业务处理题练习题1.资产负债表编制单位:某事业单位2011年12月31日单位:元资产期末余额年初余额负债和净资产期末余额年初余额流动资产:货币资金短期投资14637303000流动负债:短期借款应缴税费2000703611

财政应返还额度应收票据应收账款预付账款其他应收款存货其他流动资产流动资产合计非流动资产:长期投资固定资产固定资产原价减:累计折旧在建工程无形资产无形资产原价减:累计摊销待处置资产损溢非流动资产合计240600500032550080006000371362003002289266125002547980559398030460001862053708800343030002587470应缴国库款应缴财政专户款应付职工薪酬应付票据应付账款预收账款其他应付款其他流动负债流动负债合计非流动负债:长期借款长期应付款非流动负债合计负债合计净资产:事业基金非流动资产基金专用基金财政补助结转财政补助结余非财政补助结转非财政补助结余事业结余经营结余净资产合计6540063008004600930095436300006361093610189046160173025766603983000830002800004687690资产总计4876736负债和净资产总计48767362.收入支出表会事业02表编制单位:________年________月单位:元项目本月数本年累计数一、本期财政补助结转结余20000财政补助收入720000减:事业支出(财政补助支出)700000二、本期事业结转结余71730(一)事业类收入1384001.事业收入729102.上级补助收入3.附属单位上缴收入535004.其他收入2000其中:捐赠收入减:(二)事业类支出666701.事业支出(非财政补助支出)666702.上缴上级支出3.对附属单位补助支出11

4.其他支出三、本期经营结余8000经营收入10000减:经营支出2000四、弥补以前年度亏损后的经营结余8000五、本年非财政补助结转结余79730减:非财政补助结转28000六、本年非财政补助结余51730减:应缴企业所得税3500减:提取专用基金2500七、转入事业基金44730第10章行政单位会计概述一、判断题1.×2.×3.×4.√5.√。二、单项选择题1.D2.C3.D4.B第11章行政单位资产的核算一、判断题1.×2.√3.×4.×5.×二、单项选择题1.C2.B3.A4.C5.D三、业务处理题(1)借:零余额账户用款额度67,500贷:拨入经费67,500(2)借:库存材料12,900贷:零余额账户用款额度12,900(3)借:现金450贷:零余额账户用款额度450(4)借:暂付款225贷:现金225(5)1)借:经费支出12,750贷:拨入经费12,7502)借:固定资产12,750贷:固定基金12,750(6)借:财政应返还额度300贷:拨入经费300(7)借:经费支出1,200贷:库存材料——办公用品1,200(8)借:固定资产——专用设备18,000贷:固定基金18,00011

第12章行政单位负债的核算一、判断题1.×2.×3.√4.×5.√二、单项选择题1.D2.C3.D4.C三、业务处理题(1)借:银行存款8,400贷:应缴预算款——非税收入——行政事业性收费收入——水利行政事业性收费收入8,400(2)借:银行存款1,980贷:应缴预算款——非税收入——行政事业性收费收入——水利行政事业性收费收入1,980(3)借:银行存款270贷:应缴财政专户款——非税收入——行政事业性收费收入——水利行政事业性收费收入270(4)借:应缴预算款——非税收入——政府性基金收入——地方水利建设基金收入11,700——非税收入——行政事业性收费收入——水利行政事业性收费收入3,300贷:银行存款15,000(5)借:经费支出11,250贷:应付工资(离退休费)——在职人员10,800——离休人员450(6)借:应付工资(离退休费)——在职人员10,800——离休人员450贷:拨入经费11,250第13章行政单位的收入核算一、判断题1.×2.√3.√4.√5.√6.×二、单项选择题1.D2.C3.A4.C三、业务处理题(1)借:经费支出11,775贷:拨入经费——基本支出——人员经费11,775(2)借:零余额账户用款额度12,930贷:拨入经费——基本支出——日常公用经费12,930(3)借:零余额账户用款额度12,900贷:拨入经费——项目支出——专项统计业务7,800——项目支出——专项普查活动5,100(4)1)借:经费支出10,395贷:拨入经费——项目支出——信息网络购建10,3952)借:固定资产10,395贷:固定基金10,395(5)借:银行存款1,830贷:预算外资金收入——基本支出——日常公用经费1,830(6)借:拨入经费——基本支出——人员经费35,250——基本支出——日常公用经费46,80011

——项目支出——专项统计业务39,600——项目支出——专项普查活动28,950——项目支出——信息网络购建16,800贷:结余167,400(7)借:预算外资金收入——基本支出——日常公用经费2,445——项目支出——专项统计业务630贷:结余3,075第14章行政单位支出的核算一、判断题1.×2.×3.√4.√5.×二、单项选择题1.A2.B3.D4.C5.B三、业务处理题(1)1)借:经费支出——基本支出——人员经费——工资福利支出——基本工资8,445贷:应付工资(离退休费)8,4452)借:应付工资(离退休费)8,445贷:拨入经费8,445(2)借:经费支出——信息化建设——商品和服务支出——委托业务费1,170贷:零余额账户用款额度1,170(3)借:经费支出——基本支出——日常公用经费——商品和服务支出——电费1,845贷:零余额账户用款额度1,845(4)借:经费支出——预算编制业务——商品和服务支出——会议费1,425贷:零余额账户用款额度1,425(5)借:经费支出——财政国库业务——商品和服务支出——办公费1,110贷:库存材料1,110(6)借:经费支出——信息化建设——基本建设支出——信息网络购建3,900贷:拨入经费3,900同时,借:固定资产3,900贷:固定基金3,900(7)借:经费支出——基本支出——日常公用经费——对个人和家庭的补助——生活补助180贷:现金180(8)1)借:经费支出——一般行政管理事务——其他资本性支出——办公设备购置1,725贷:零余额账户用款额度1,7252)借:固定资产1,725贷:固定基金1,725(9)借:结余213,900贷:经费支出——基本支出——人员经费52,950——基本支出——日常公用经费66,150——一般行政管理事务24,300——预算编制业务22,200——财政国库业务27,450——信息化建设20,85011

第15章行政单位净资产的核一、判断题1.√2.√3.×4.×5.×二、单项选择题1.B2.D3.B4.D5.A三、业务处理题(1)借:拨入经费597,000预算外资金收入2,100贷:结余599,100同时,在“结余”明细账的贷方登记如下财政一般预算经费结余——基本支出——人员经费84,750财政一般预算经费结余——基本支出——日常公用经费100,800财政一般预算经费结余——水利工程建设——项目专项结余267,000地方水利建设基金结余——水利工程维护——项目净结余144,450其他资金结余——基本支出——日常公用经费2,100(2)借:结余595,425贷:经费支出595,425同时,在“结余”明细账的借方登记如下:财政一般预算经费结余——基本支出——人员经费84,150财政一般预算经费结余——基本支出——日常公用经费100,350财政一般预算经费结余——水利工程建设——项目专项结余264,600地方水利建设基金结余——水利工程维护——项目净结余144,300其他资金结余——基本支出——日常公用经费2,025当年结余总数计算如下表所示。当年结余数额单位:元总账科目明细账科目当年数额结余3,675财政一般预算经费结余——基本支出——人员经费600财政一般预算经费结余——基本支出——日常公用经费450财政一般预算经费结余——水利工程建设——项目专项结余2,400地方水利建设基金结余——水利工程维护——项目净结余150其他资金结余——基本支出——日常公用经费75基本支出结余合计=600+450+75=1,125(元)项目支出结余合计=2,400+150=2,550(元)第16章行政单位会计报表一、判断题1.×2.×3.√4.√5.×二、单项选择题1.C2.C3.B4.A5.B三、业务处理题卫生局编制的本级收入支出表如表1所示。11

收入支出表编报单位:市卫生局2011年度单位:元收入支出结余项目本年累计项目本年累计项目本年和历年累计拨入经费593850经费支出598350当年结余6900预算外资金收入9750其中:其中:其他收入16501.财政一般预算经费支出5872501.财政一般预算经费结余66002.其他资金支出111002.其他资金结余300结转自筹基建以前年度结余1050其中:1.财政一般预算经费结余9002.其他资金结余150收入合计605250支出合计598350历年累计结余79502013年11月18日11'

您可能关注的文档

- 《教育统计与测量评价》复习题及参考答案.doc

- 《数据与计算机通信》课后习题答案.pdf

- 《数据仓库与数据挖掘》(陈志泊)——习题答案.doc

- 《数据库管理系统》课后习题参考答案2.doc

- 《数据库系统原理及应用》习题集及参考答案.doc

- 《数据库系统概论》第四版课后习题答案.doc

- 《数据库系统概论》试题与答案(1).doc

- 《数据结构》(C语言版)习题答案.doc

- 《新编进出口贸易实务》(第3版)课后习题参考答案.doc

- 《无机化学》第6版 张天蓝主编 课后习题答案.doc

- 《无机化学》第6版张天蓝主编课后习题答案.doc

- 《无机材料物理性能》课后习题答案.docx

- 《普通心理学》课后习题+答案.doc

- 《普通逻辑学》练习题答案(第一版).doc

- 《普通逻辑学》综合练习题及其答案.doc

- 《本科自考02333软件工程课后习题答案-2011版 王立福》完整版.doc

- 《本科自考02333软件工程课后习题答案-2011版》完整版.doc

- 《机械制造基础》习题集参考答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明