- 194.50 KB

- 2022-04-22 11:38:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

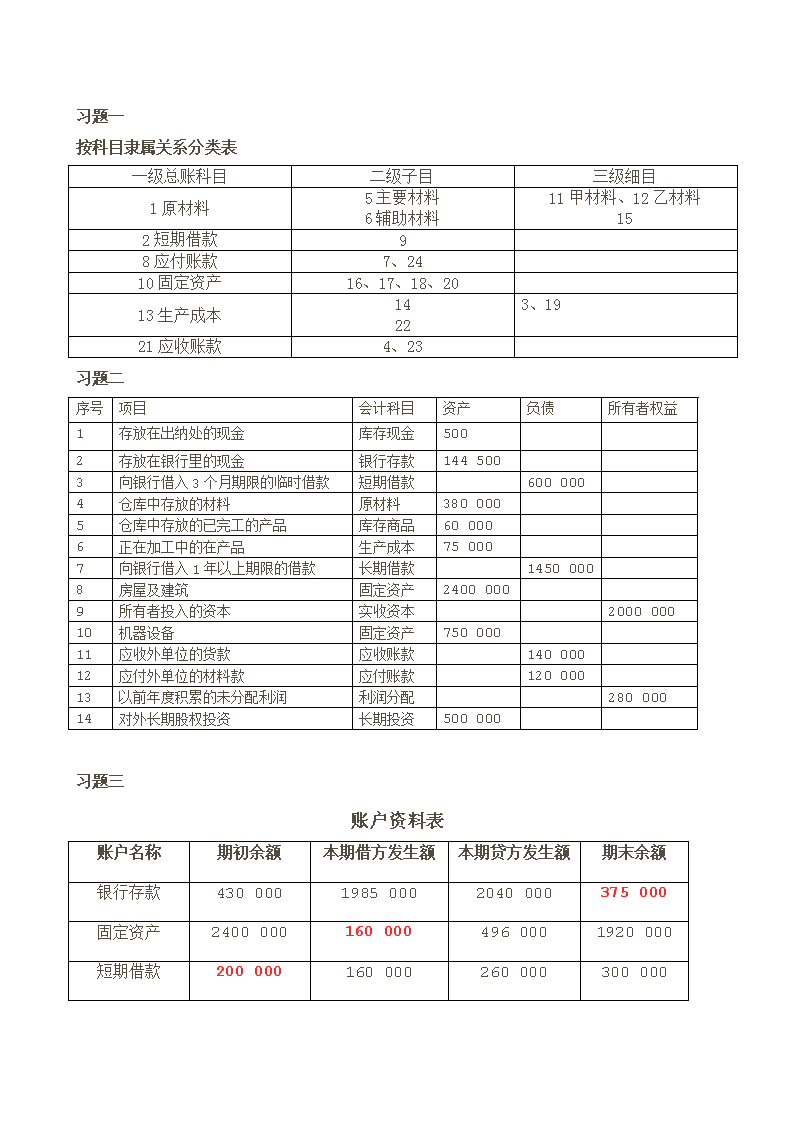

'习题一按科目隶属关系分类表一级总账科目二级子目三级细目1原材料5主要材料6辅助材料11甲材料、12乙材料152短期借款98应付账款7、2410固定资产16、17、18、2013生产成本14223、1921应收账款4、23习题二序号项目会计科目资产负债所有者权益1存放在出纳处的现金库存现金5002存放在银行里的现金银行存款1445003向银行借入3个月期限的临时借款短期借款6000004仓库中存放的材料原材料3800005仓库中存放的已完工的产品库存商品600006正在加工中的在产品生产成本750007向银行借入1年以上期限的借款长期借款14500008房屋及建筑固定资产24000009所有者投入的资本实收资本200000010机器设备固定资产75000011应收外单位的货款应收账款14000012应付外单位的材料款应付账款12000013以前年度积累的未分配利润利润分配28000014对外长期股权投资长期投资500000习题三账户资料表账户名称期初余额本期借方发生额本期贷方发生额期末余额银行存款43000019850002040000375000固定资产24000001600004960001920000短期借款200000160000260000300000

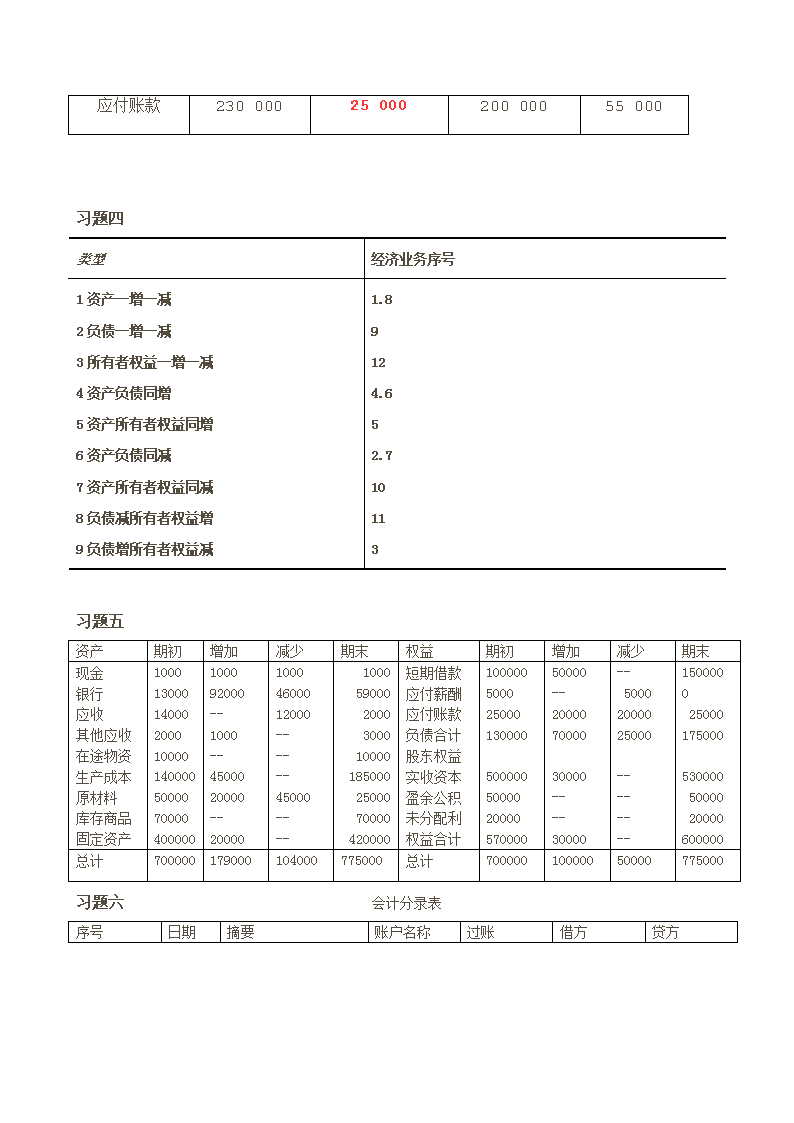

应付账款2300002500020000055000习题四类型经济业务序号1资产一增一减2负债一增一减3所有者权益一增一减4资产负债同增5资产所有者权益同增6资产负债同减7资产所有者权益同减8负债减所有者权益增9负债增所有者权益减1.89124.652.710113习题五资产期初增加减少期末权益期初增加减少期末现金银行应收其他应收在途物资生产成本原材料库存商品固定资产100013000140002000100001400005000070000400000100092000--1000--4500020000--2000010004600012000------45000----10005900020003000100001850002500070000420000短期借款应付薪酬应付账款负债合计股东权益实收资本盈余公积未分配利权益合计100000500025000130000500000500002000057000050000--200007000030000----30000--50002000025000--------1500000250001750005300005000020000600000总计700000179000104000775000总计70000010000050000775000习题六会计分录表序号日期摘要账户名称过账借方贷方

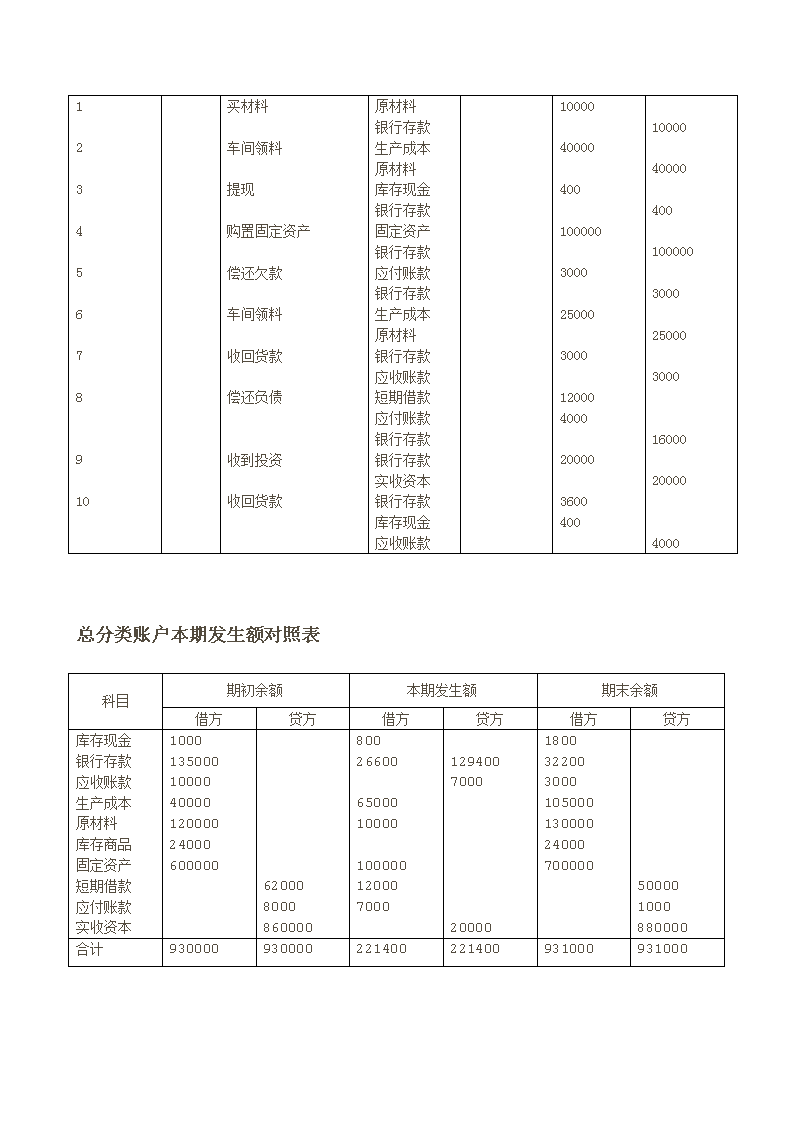

12345678910买材料车间领料提现购置固定资产偿还欠款车间领料收回货款偿还负债收到投资收回货款原材料银行存款生产成本原材料库存现金银行存款固定资产银行存款应付账款银行存款生产成本原材料银行存款应收账款短期借款应付账款银行存款银行存款实收资本银行存款库存现金应收账款100004000040010000030002500030001200040002000036004001000040000400100000300025000300016000200004000总分类账户本期发生额对照表科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金银行存款应收账款生产成本原材料库存商品固定资产短期借款应付账款实收资本1000135000100004000012000024000600000620008000860000800266006500010000100000120007000129400700020000180032200300010500013000024000700000500001000880000合计930000930000221400221400931000931000

习题一1、借:其他应收款—采购员500贷:库存现金5002、借:在途物资28800应交税费—应交增值税(进项税)4896贷:应付票据336963、借:在途物资720贷:银行存款480库存现金2404、借:原材料29520(28800+720)贷:在途物资29520(28800+720)5、借:应付票据33696贷:银行存款336966、借:在途物资11100应交税费—应交增值税(进项税)1887贷:银行存款129877、借:在途物资720(540+180)贷:库存现金180银行存款5408、借:原材料11820(11100+720)贷:在途物资11820(11100+720)习题二1、借:生产成本--A3225--B2580贷:原材料58052、借:生产成本—A—B9000制造费用2000管理费用3000贷:应付职工薪酬140003、借:生产成本—A—B1260制造费用280管理费用420贷:应付职工薪酬19604、借:制造费用600管理费用300贷:累计折旧9005、借:制造费用200贷:库存现金2006、借:制造费用400贷:库存现金4007、借:库存现金63制造费用237贷:其他应收款3008、每元工资应负担制造费用=3717/(5700+4560)=0.3623A产品应负担=5700*0.3623=2065B产品应负担=4560*0.3623=1652借:生产成本—A2065---B1652贷:制造费用37179、借:库存商品19782贷:生产成本--A10990--B8792成本项目A产品B产品总成本(100件)单位成本总成本(80件)单位成本直接材料直接人工制造费用32255000+700206525804000+5601652产品生产成本109908792习题三 (一)根据各项经济业务编制会计分录: 1.借:银行存款 35100

贷:主营业务收入——A产品 30000 应交税金—应交增值税(销项税) 5100 2.借:应收帐款——乙公司 52650 贷:主营业务收入——B产品 45000 应交税金—应交增值税(销项税) 76503.借:主营业务成本——A 22500 ——B34500 贷:库存商品——A 22500 ——B 34500 4借:销售费用 1000 贷:银行存款 1000 5.借:销售费用 1140 贷:应付职工薪酬 11406.借:银行存款 1404 贷:其他业务收入 1200 应交税金—应交增值税(销项税) 204 7.借:其他业务成本 1000 贷:原材料——甲 1000 (二)计算产品销售利润和其他业务利润。 主营业务利润=30000+45000-22500-34500-1000-1140=15860(元) 其他业务利润=1200-1000=200(元)习题四答案 (1)借:管理费用 8000 生产成本 3000 制造费用 5000 贷:应付职工薪酬—工资 16000 (2)借:生产成本 420 制造费用 700 贷:应付职工薪酬—福利费1120 (3)借:管理费用 600 制造费用 800 贷:应付职工薪酬—福利费1400 (4)借:制造费用 1200 贷:银行存款 1200 (5)借:管理费用 400 贷:库存现金 400 (6)借:应交税费—应交车船税 300 贷:库存现金 300 (7)借:管理费用 480 贷:库存现金 480 (8)借:销售费用 1500 贷:银行存款 1500 (9)借:应付利息 900 贷:银行存款 900 (10)借:销售费用 700 贷:银行存款700 (11)借:管理费用-工资 1200 贷:应付职工薪酬 1200 借:应付职工薪酬—工资 1200 贷:库存现金 1200 (12)借:管理费用 960 库存现金 40 贷:其他应收款 1000 (13)借:制造费用 1900 管理费用 500 贷:银行存款 2400 (14)借:制造费用 1000 管理费用 2000 贷:银行存款 3000 习题五答: 3.(1)借:银行存款 58500 贷:主营业务收入 50000 应交税费—应交增值税 8500 (2)借:主营业务成本 35000 贷:库存商品 35000 (3)借:销售费用 500

贷:库存现金 500 (4)借:管理费用 300 贷:银行存款 300 (5)借:财务费用 2200 贷:银行存款 2200 (6)借:营业外支出 500 贷:银行存款 500 (7)借:其他应付款 300 贷:营业外收入 3004. (1-1)借:主营业务收入 550000 其他业务收入 6000 营业外收入 4300 贷:本年利润 560300 (1-2)借:本年利润 448500 贷:主营业务成本 410000 其他业务成本 3500 销售费用 25500 管理费用 3300 财务费用 4200 营业外支出 2000 (2-1)计算本年应交所得税 本利润总额=560300-448500=111800 应交所得税=111800×25%=27950(元) 借:所得税费用 27950 贷:应交税费——应交所得税 27950 (2-2)将所得税费用转入“本年利润”账户,计算出本年净利润借:本年利润 27950 贷:所得税费用 27950 本年净利润=111800—27950=83850(3) 将本年利润净额转入“利润分配”账户。 借:本年利润 83850 贷:利润分配 83850 (4) 提取盈余公积: 83850×10%=8385(元)借:利润分配 8385 贷: 盈余公积 8385 (5)提任意盈余公积: 83850×15%=12577.5(元) 借:利润分配 12577.5 贷:盈余公积 12577.5 (6)应付投资者利润: 83850×10%=8385(元) 借:利润分配 8385 贷: 应付股利 8385

习题六 (1)借:银行存款 400000 贷:实收资本 400000 (2)借:固定资产 200000 贷:实收资本 150000 累计折旧 50000 (3)借:银行存款 50000 贷:短期借款 50000 (4)借:在建工程 500000 贷:长期借款 500000 (5)借:短期借款 50000 贷:银行存款 (6)借:长期股权投资 130000 累计折旧 30000 贷:固定资产 150000 公允价值变动损益 10000 (7)借:固定资产清理 20000 累计折旧 10000 贷:固定资产 30000 借:银行存款 20000 贷:固定资产清理 20000 (8)借:应付职工薪酬 3000 贷:银行存款 3000 习题七一、会计分录(1)借:生产成本——A产品21900——B产品18100贷:原材料40000(2)借:制造费用2000贷:原材料2000(3)借:库存现金30000贷:银行存款30000(4)借:应付职工薪酬24000贷:库存现金24000(5)借:材料采购——甲材料15000应交税费——应交增值税2380贷:银行存款17380借:原材料——甲材料15000贷:材料采购——甲材料15000(6)借:材料采购——乙材料40000应交税费——应交增值税6800贷:应付票据——八一厂46800(7)借:材料采购——乙材料600

贷:库存现金600借:原材料——乙材料40600贷:材料采购——乙材料40600(8)借:银行存款3000贷:应收账款——新华厂30009)借:应交税费1000贷:银行存款1000(10)借:生产成本——A产品10000——B产品10000制造费用3000管理费用1000贷:应付职工薪酬24000(11)借:生产成本——A产品1400——B产品1400制造费用420管理费用140贷:应付职工薪酬3360(12)借:制造费用2380管理费用780贷:累计折旧3160(13)借:制造费用1400贷:银行存款1400(14)本月制造费用发生额:9200元制造费用分配率=9200/20000=0.46(元)A产品分担制造费用=10000×0.46=4600(元)B产品分担制造费用=10000×0.46=4600(元)借:生产成本——A产品4600——B产品4600贷:制造费用9200(15)借:库存商品——A产品37900贷:生产成本——A产品37900(16)借:应收账款——新华工厂131040贷:主营业务收入112000应交税费——应交增值税19040(17)借:主营业务成本80000贷:库存商品——A产品36000——B产品44000(18)借:销售费用1100贷:库存现金1100(19)借:财务费用5000贷:银行存款5000(20)借:管理费用1200贷:银行存款1200

(21)借:营业外支出1120贷:原材料——辅助材料1120按正规的处理方法应分为两个步骤:①发生辅助材料损坏,在报经批准前(假设不考虑应交增值税问题):借:待处理财产损溢1120贷:原材料——辅助材料1120②报经批准后:借:营业外支出1120贷:待处理财产损溢1120(22)借:其他应付款——包装物押金300贷:营业外收入300(23)借:银行存款2340贷:其他业务收入2000应交税费——应交增值税340借:其他业务成本1500贷:原材料1500(24-1)借:主营业务收入112000其他业务收入2000营业外收入300贷:本年利润114300(24-2)借:本年利润91840贷:主营业务成本80000其他业务成本1500管理费用3120销售费用1100财务费用5000营业外支出112012月份利润总额=114300-91840=22460(25-1)12月份应交所得税=22460×25%=5615(元)借:所得税费用5615贷:应交税费——应交所得税5615(25-2)借:本年利润5615贷:所得税费用5615(26)12月份净利润=22460-5615=16845(元)12月份应提取盈余公积=16845×10%=1684.5(元)借:利润分配——提取盈余公积1684.5贷:盈余公积——一般盈余公积1684.5(27)本年净利润=427000+16845=443845(元)借:本年利润443845贷:利润分配443845(28)12月份应付投资者利润=16845×40%=6738(元)借:利润分配——应付现金股利6738贷:应付股利6738'

您可能关注的文档

- 数据库技术及应用习题集答案.doc

- 数据库系统及应用课后练习答案.doc

- 数据库课后答案.doc

- 新20350梁伟祥《企业纳税实务》课后练习参考答案.doc

- 新世纪大学英语第一册第一单元及习题答案大全.doc

- 新世纪大学英语综合教程1课后答案(全).doc

- 新人教版九年级物理第十七章课后习题答案.doc

- 新人教物理八下弹力习题及答案.doc

- _完整2011年1月12日_.doc

- 新编《会计学原理》课后习题重点与答案.doc

- 新视野大学英语第二版第四册答案.doc

- 新视野大学英语读写教程3册的课后习题答案.doc

- 新视野大学英语读写教程3课后习题答案(含作文).doc

- 新视野英语教程(读写教程第二版)第二册课后答案.doc

- 旅游政策与法规习题参考答案 ——对学生.doc

- 昆明理工大学罗志清《测量学》 读书笔记及课后练习答案.doc

- 普通逻辑课后练习答案精华.doc

- 机械制造技术基础习题答案4.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明