- 133.00 KB

- 2022-04-22 11:42:01 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

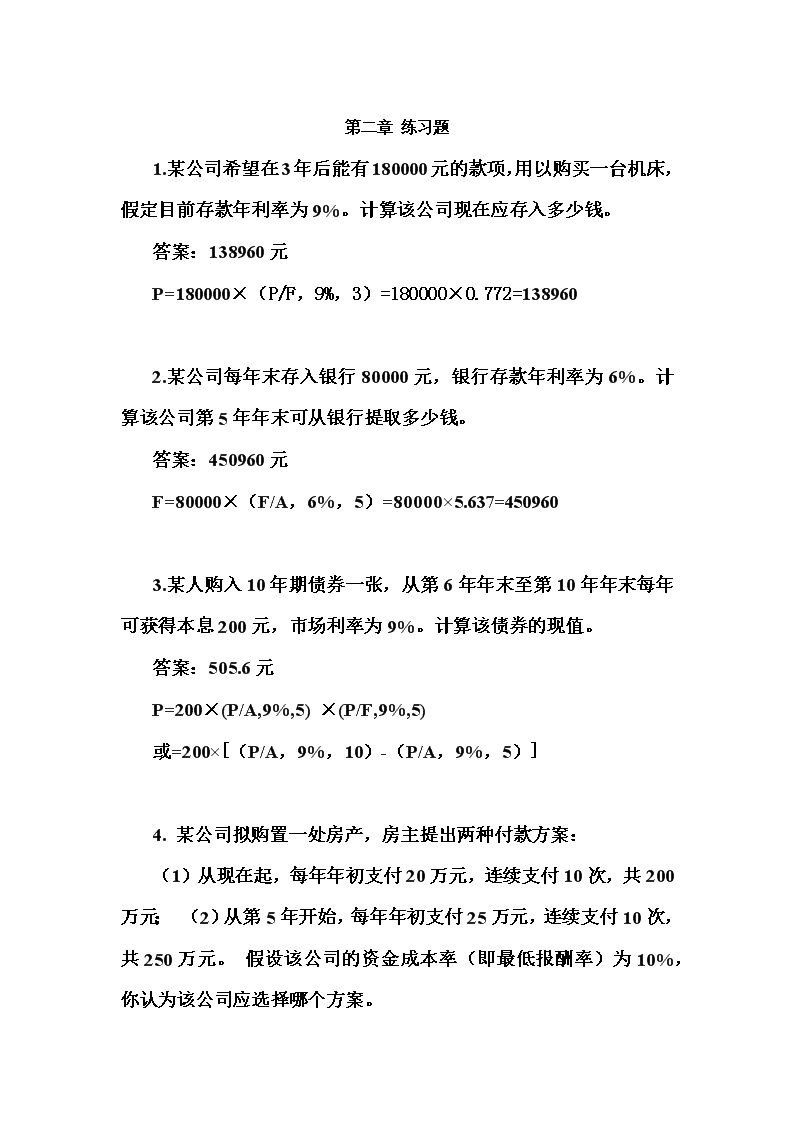

'第二章练习题1.某公司希望在3年后能有180000元的款项,用以购买一台机床,假定目前存款年利率为9%。计算该公司现在应存入多少钱。答案:138960元P=180000×(P/F,9%,3)=180000×0.772=1389602.某公司每年末存入银行80000元,银行存款年利率为6%。计算该公司第5年年末可从银行提取多少钱。答案:450960元F=80000×(F/A,6%,5)=80000×5.637=4509603.某人购入10年期债券一张,从第6年年末至第10年年末每年可获得本息200元,市场利率为9%。计算该债券的现值。答案:505.6元P=200×(P/A,9%,5)×(P/F,9%,5)或=200×[(P/A,9%,10)-(P/A,9%,5)]4.某公司拟购置一处房产,房主提出两种付款方案: (1)从现在起,每年年初支付20万元,连续支付10次,共200万元; (2)从第5年开始,每年年初支付25万元,连续支付10次,共250万元。 假设该公司的资金成本率(即最低报酬率)为10%,你认为该公司应选择哪个方案。

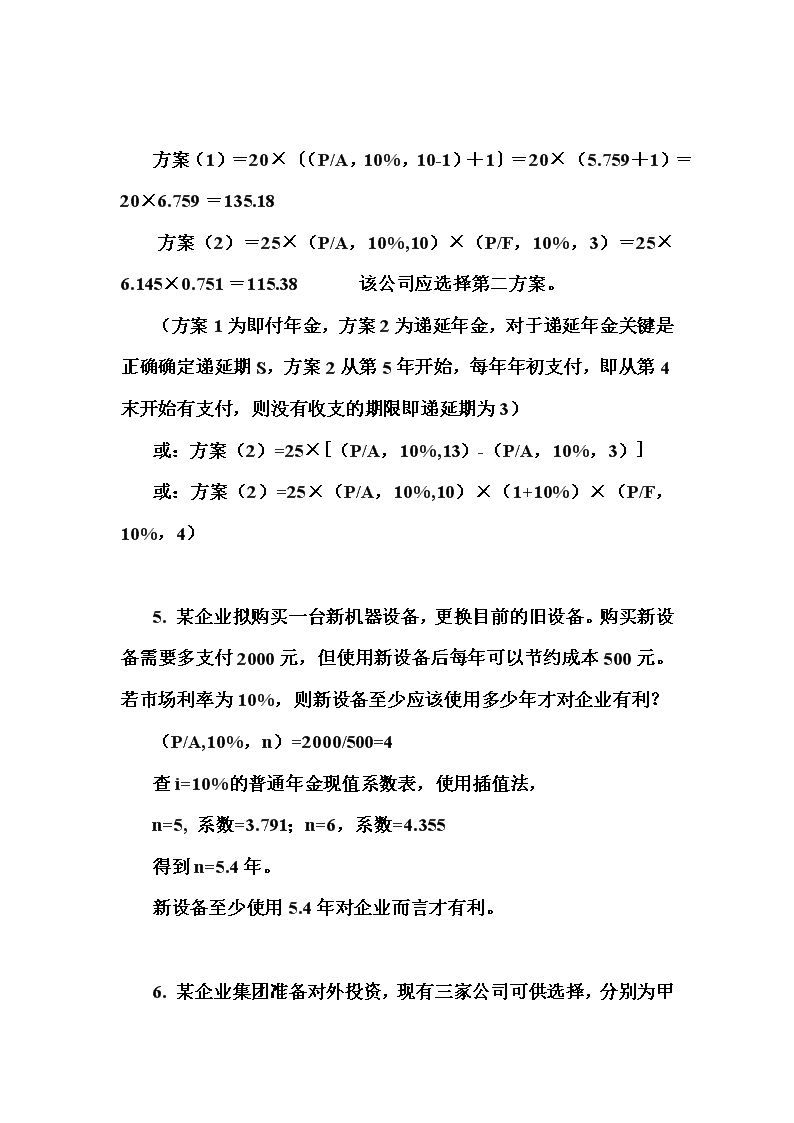

方案(1)=20×〔(P/A,10%,10-1)+1〕=20×(5.759+1)=20×6.759 =135.18 方案(2)=25×(P/A,10%,10)×(P/F,10%,3)=25×6.145×0.751 =115.38 该公司应选择第二方案。 (方案1为即付年金,方案2为递延年金,对于递延年金关键是正确确定递延期S,方案2从第5年开始,每年年初支付,即从第4末开始有支付,则没有收支的期限即递延期为3)或:方案(2)=25×[(P/A,10%,13)-(P/A,10%,3)]或:方案(2)=25×(P/A,10%,10)×(1+10%)×(P/F,10%,4)5.某企业拟购买一台新机器设备,更换目前的旧设备。购买新设备需要多支付2000元,但使用新设备后每年可以节约成本500元。若市场利率为10%,则新设备至少应该使用多少年才对企业有利?(P/A,10%,n)=2000/500=4查i=10%的普通年金现值系数表,使用插值法,n=5,系数=3.791;n=6,系数=4.355得到n=5.4年。新设备至少使用5.4年对企业而言才有利。6.某企业集团准备对外投资,现有三家公司可供选择,分别为甲

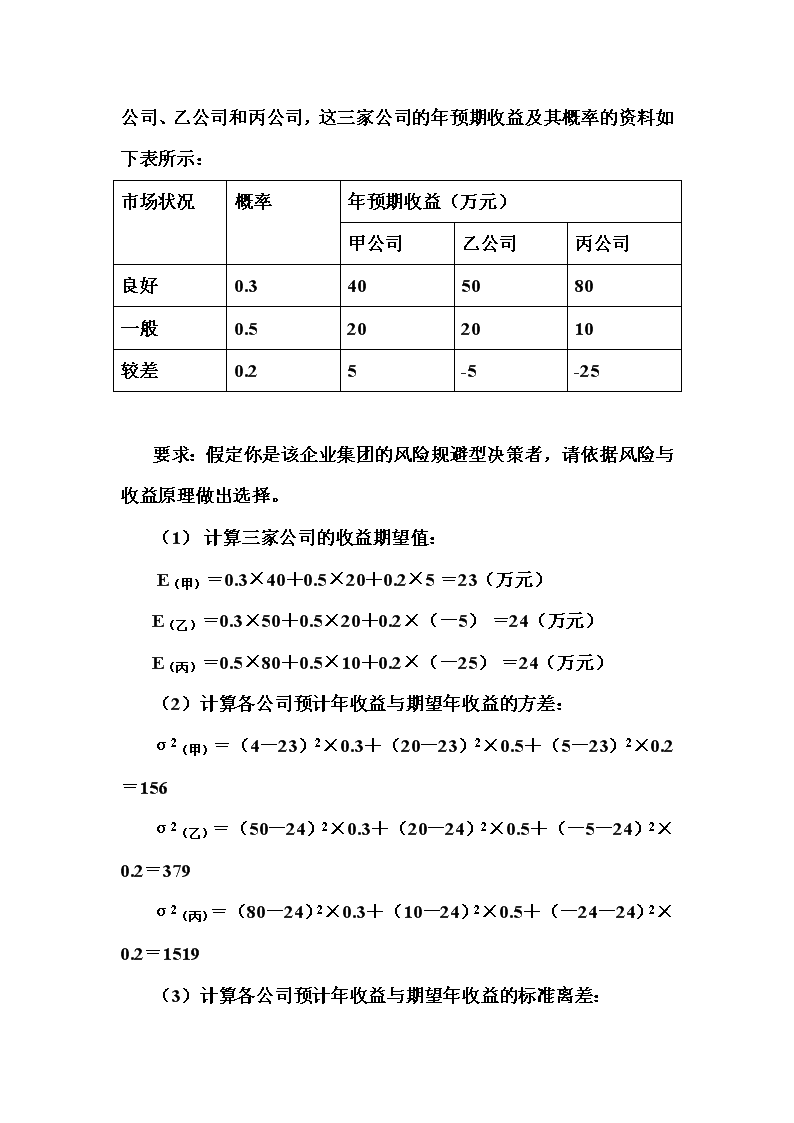

公司、乙公司和丙公司,这三家公司的年预期收益及其概率的资料如下表所示:市场状况概率年预期收益(万元)甲公司乙公司丙公司良好0.3405080一般0.5202010较差0.25-5-25要求:假定你是该企业集团的风险规避型决策者,请依据风险与收益原理做出选择。(1) 计算三家公司的收益期望值: E(甲)=0.3×40+0.5×20+0.2×5 =23(万元) E(乙)=0.3×50+0.5×20+0.2×(-5) =24(万元) E(丙)=0.5×80+0.5×10+0.2×(-25) =24(万元)(2)计算各公司预计年收益与期望年收益的方差: σ2(甲)=(4-23)2×0.3+(20-23)2×0.5+(5-23)2×0.2=156 σ2(乙)=(50-24)2×0.3+(20-24)2×0.5+(-5-24)2×0.2=379 σ2(丙)=(80-24)2×0.3+(10-24)2×0.5+(-24-24)2×0.2=1519 (3)计算各公司预计年收益与期望年收益的标准离差:

σ(甲)==12.49 σ(乙)==19.47 σ(丙)==38.95(4)计算各公司收益期望值的标准离差率: q(甲)=12.49÷23=0.543 q(乙)=19.47÷24=0.8113 q(丙)=38.95÷24=1.6229 q(甲)<q(乙)<q(丙),所以,应选择甲方案。7.现有四种证券的β系数资料如下表所示:证券类别ABCDβ系数1.22.31.00.5假定无风险报酬率为5%,市场上所有证券的平均报酬率为12%。求四种证券各自的必要报酬率。A证券的必要收益率=5%+1.2×(12%-5%)=13.4%B证券的必要收益率=5%+2.3×(12%-5%)=21.1%C证券的必要收益率=5%+1.0×(12%-5%)=12%D证券的必要收益率=5%+0.5×(12%-5%)=8.5%第四章练习题答案1.(1)V=100000×4%×(P/A,5%,7)+100000×(P/F,5%,7)=94244元因为债券价值大于市价,所以该债券值得购买。(2)94000=100000×4%×(P/A,YTM,7)+100000×(P/F,

YTM,7)尝试:YTM=5%,V=94244YTM=6%V=88828插值:解得YTM=5.05%2.(1)1000=1000×10%×(P/A,YTM,5)+1000×(P/F,YTM,5)平价发行,YTM=票面利率=10%(2)V=1000×10%×(P/A,8%,1)+1000×(P/F,8%,1)=1018.6元≈1019元(3)900=1000×10%×(P/A,YTM,1)+1000×(P/F,YTM,1)尝试:YTM=20%V=916.3YTM=25%V=880插值:解得YTM=22.25%≈22%(4)V=1000×10%×(P/A,12%,3)+1000×(P/F,12%,3)=952.2元≈952元因为债券价值大于市价,所以该债券值得购买。3.(1)计算甲、乙公司股票价值甲公司股票价值=0.3(1+3%)/(8%-3%)=6.18(元)乙公司股票价值=0.40÷8%=5(元)(2)分析与决策由于甲公司股票现行市价为10元,高于其投资价值6.18

元,故甲公司股票目前不宜投资购买。乙公司股票现行市价为4元,低于其投资价值5元,故乙公司股票值得投资,ABC企业应购买乙公司股票。第五章练习题1.某企业现有资金100000元可用于以下投资方案A或B:A.购入其他企业债券(五年期,年利率14%,每年付息,到期还本)。B.购买新设备(使用期五年)预计残值收入为设备总额的10%,按直线法计提折旧;设备交付使用后每年可以实现12000元的税前利润。已知该企业的资金成本率为10%,适用所得税税率25%。要求:(1)计算投资方案A的净现值;(2)投资方案B的各年的现金流量及净现值;(3)运用净现值法对上述投资方案进行选择。解:(1)A的净现值:NPVA=100000×14%×(P/A,10%,5)+100000×(P/F,10%,5)-100000=15174(2)方案B各年的净现金流量及净现值第0年:初始净现金流量-100000元第1年—第5年营业净现金流量:12000×(1-25%)+18000=27000元投资项目终结现金流量:10000元NPVB=[27000(P/A,10%,5)+10000(P/F,10%,5)]—100000=27000×3.352+10000×0.519-100000

=8567元根据净现值法的决策原则,NPV≥0投资项目可以接受,投资方案A和B的净现值都是大于0的,选择A方案。2.某企业投资31000元购入一台设备。该设备预计残值为1000元,可使用3年,折旧按直线法计算(会计政策与税法一致)。设备投产后每年销售收入增加额分别为20000元、40000元、30000元,付现成本的增加额分别为8000元、24000元、10000元。企业适用的所得税率为25%,要求的最低投资报酬率为10%,目前年税后利润为40000元。要求:(1)假设企业经营无其他变化,预测未来3年每年的税后利润。(2)计算该投资方案的净现值。解:根据题意,企业该项投资的现金流量情况计算如下:(1)企业经营无其他变化,预计未来3年每年的税后利润分别为:年折旧=(31000-1000)/3=10000第一年税后利润40000+(20000-8000-10000)×(1-25%)=41500元第二年税后利润40000+(40000-24000-10000)×(1-25%)=44500元第三年税后利润40000+(30000-10000-10000)×(1-25%)=47500元(2)初始净现金流量:-31000元第1年增加净现金流量:41500+10000-40000=11500元

第2年增加净现金流量:44500+10000-40000=14500元第3年增加净现金流量:47500+10000-40000=17500元投资终结的现金流量:1000元企业该投资方案的净现值:NPV=11500(P/F,10%,1)+14500(P/F,10%,2)+(17500+1000)(P/F,10%,3)-31000=-31000+11500×0.909+14500×0.812+18500×0.751=5324元3.某公司拟用新设备取代已使用3年的旧设备。旧设备原价14950元,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原价的10%,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值为8500元;购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税率25%。税法规定新设备应采用年数总和法计提折旧,折旧年限6年,残值为原价的10%。要求:进行是否应该更换设备的分析决策,并列出计算分析过程。解:根据题意,旧设备年折旧=14950(1-10%)/6=2242.5元,已使用3年,已提折旧8222元,折余价值为6728元。(1)决策时的初始现金流量:新设备方案的初始现金流量:购置成本+旧设备变价收入+旧设备销售的节税额=-13750-8500+(6728-8500)×25%=-4807元继续使用旧设备不需要投资,则初始投资现金流量为0

新设备各年折旧:新设备的按照年数总和法计提折旧,新设备的年数总和为:6+5+4+3+2+1=21各年应提取折旧:第1年折旧(13750-1375)×621=3535.7元折余价值10214元第2年折旧(13750-1375)×521=2946.4元折余价值7267元第3年折旧12375×421=2357元折余价值4910元第4年折旧:12375×321=1768元折余价值3142元第5年折旧:12375×221=1178.5元折余价值1963.5元第6年折旧:12375×121=589.3元折余价值1375元由于不管是采用新设备还是继续使用旧设备,营业收入都是相同的,则只需要直接比较两种情况下的净支出现值,应选择净支出现值小的情况。支出现值之和=初始投资的现值+各年操作费用现值之和-折旧节约所得税-残值收入现值旧设备的支出现值=0+2150(P/A,12%,5)—1750(P/F,12%,5)—2243(P/A,12%,5)×25%=7750.75—992.25—2021.5=4737元新设备支出现值:

先计算出新设备折旧节约所得税现值之和:=[3535(P/F,12%,1)+2947(P/F,12%,2)+2357(P/F,12%,3)+1768(P/F,12%,4)+1178.5(P/F,12%,5)+589(P/F,12%,6)]×25%=2319元新设备支出现值和=4807+850(P/A,12%,6)—2500(P/F,12%,6)—2319=4807+3494—1267.5—2319=4715元通过计算得知,继续使用旧设备的方案比购置新设备方案多支出22元,所以应选择更新设备方案。4.某企业使用现有生产设备每年销售收入3000万元,每年付现成本2200万元,该企业在对外商贸谈判中,获知我方可以购入一套设备,买价为70万美元。如购得此项设备可使本企业进行技术改造扩大生产,每年销售收入预计增加到4000万元,每年付现成本增加到2800万元。根据市场趋势调查,企业所产产品尚可在市场销售8年,8年以后拟转产,转产时进口设备残值预计可以23万元在国内售出。如现决定实施此项技术改造方案,现有设备可以50万元作价售出。企业要求的投资报酬率为10%;现时美元对人民币汇率为1:6.5。要求:请用净现值法分析评价此项技术改造方案是否有利(不考虑所得税的影响。

解:根据题意,估算更新技术改造与现有技术相比增量现金流量(1)增量初始净现金流量=—更新进口设备购置价格+现有设备的变价收入=—70×6.5+50=—405万元(2)增量营业净现金流量=增量销售收入-增量付现成本=(4000-3000)-(2800-2200)=400万元(3)增量终结净现金流量:23万元更新技术改造的增量净现值=—405+400(P/A,10%,8)+23(P/F,10%,8)≈1740(万元)通过计算更新技术改造方案的增量净现值=1740万元>0,说明该技术改造方案可行。5.某企业生产线投资3000万元,当年就可投产。年销售收入预计可达1000万元,年成本费用为600万元,销售税率5%,生产线受益期为10年,净残值为0,直线法折旧。该企业实行25%所得税率,资金成本率为10%。要求:(1)用净现值法分析该投资项目的可行性?(2)若年销售收入下降15%,则项目可行性如何?(3)若施工期因故延迟2年,则项目的可行性又如何?解:(1)计算该投资项目的净现值:该生产线的年折旧额=3000/10=300万元

初始现金流量:-3000万元年营业净现金流量:1000×(1-5%)—(600—300)—(950—600)×25%=950-300-87.5=562.5万元NPV=-3000+562.5(P/A,10%,10)=—3000+3456.56=456.56(万元)该投资项目净现值大于0,从财务效益看,该项目具有投资可行性。(1)如果年销售收入下降15%,则下降到850万元,计算其净现值:年营业净现金流量=850(1-5%)—(600-300)—(807.5-600)×25%=807.5-300-51.875=455.63NPV=—3000+455.63(P/A,10%,10)=—3000+2800=—200万元如果年销售收入下降15%,即每年850万元,此时项目的净现值为—200万元,项目不值得投资。(2)如果施工期延迟两年,则该项目的净现值:NPV=-3000+562.5(P/A,10%,10)(P/F,10%,2)=—3000+2855.12

=—144.88(万元)通过计算得知,如果施工期延迟2年,该投资项目的净现值约为—145万元,该项目就不具备可行性了。6、卡尔代公司五金分部是一个盈利的多种经营的公司,公司资金成本率为10%,实行25%的所得税率,设备使用直线法折旧,其他相关资料如下表:卡尔代公司继续使用老设备与购置新设备有关资料项目继续使用老设备购置新设备年销售收入(元)设备原价(元)残值(元)预计使用年限(年)已使用年限(年)尚可使用年限(年)年经营成本(元)目前变现价值1000075000155107000100011000120002000100105000请用净现值法决策该企业是否继续使用老设备?解:根据题意新旧设备都按照直线法折旧旧设备年折旧额=7500/15=500元,已提折旧500×5=2500元,旧设备净值=5000元

新设备年折旧额=(12000—2000)/10=1000元(1)新旧设备初始现金流量差额估算:差额初始现金流量=—新设备投资+旧设备变现价值+旧设备变现节约的所得税额=—12000+1000+(5000-1000)×25%=—10000元(2)差额营业现金流量:差额销售收入=11000—10000=1000元差额付现成本=(5000-1000)—(7000-500)=—2500元差额折现额=1000-500=500元差额营业净现金流量=1000(1-25%)—(—2500)×(1—25%)+500×25%=750+1875+125=2750元(3)差量终结现金流量差量终结现金流量=2000元差额净现值=—10000+2750(P/A,10%,5)+2000(P/F,10%,5)=—10000+10425.25+1242≈1667元购置新设备与继续使用老设备相比的差额净现值=1667元>0,说明该公司更新设备与继续使用老设备相比可以多获得1667元的净现值,所以该公司应该更新设备。7、F

公司打算进行一项投资,该投资项目各年的现金流量和分析确定的约当系数如下表所示。公司的资金成本为12%。分析该项目是否可行。F公司的现金流量和约当系数年份01234净现金流量(万元)-20007008009001000约当系数1.00.950.90.80.8解:可通过约当系数调整该项目的净现金流量,再计算净现值来分析该项目的可行性。NPV=-2000×1.0+0.95×700(P/F,12%,1)+0.9×800(P/F,12%,2)+0.8×900(P/F,12%,3)+0.8×1000(P/F,12%,4)=-2000+2189.1=189.1万元通过计算得知,该投资项目的净现值=189.1万元>0,该项目可行。案例分析二参考答案:案例中张强的分析从原理上来讲并没有错,但由于对投资决策中需要考虑的问题认识不全,所以使他提供的资料没有被领导接受。数据表明,各部门领导人员对张强提供资料所提出的意见是中肯的:1.考虑通货膨胀物价变动后的营业现金(见表4)。

表4 考虑通货膨胀物价变动后的营业现金情况 2.考虑通货膨胀物价变动后的现金流量(见表5)。 表5 考虑通货膨胀物价变动后的现金流量情况3.计算通货膨胀物价变动后的净现值(见表6)。 表6 通货膨胀物价变动后的净现值情况

考虑了通货膨胀引起的物价变动因素后,从表4到表6可以看出,整个的现金流量情况完全改变了,净现值也从正的3,353变成了负的60,016,使该方案的决策结果从“应接受”转变为“应拒绝”。 所以,企业在确定投资项目可行性的时候,需要考虑各方面的因素,不仅需要包括企业内部的,还要包括企业外部的;不仅要包括微观的,还要包括宏观的各方面情况。对一项重大决策,任何疏忽和遗漏都可能造成损失,甚至是企业经营的失败。第七章练习题答案1.(1)银行借款资金成本为:7%×(1-25%)/(1-2%)=5.36%债券资本成本为:14×9%×(1-25%)/[15(1-3%)]=6.49%优先股资本成本为:12%/(1-4%)=11.52%普通股资金成本为1.2/[10*(1-6%)]+8%=20.77%留存收益资金成本为1.2/10+8%=20%(2)综合资本成本为5.36%*10/100+6.49%*15/100+11.52%*25/100+20.77%*40/100+20%*(100-10-15-25-40)/100=14.70%2.个别资金比重:银行借款比重= 300 / 2000 = 15% 债券资金比重=500 /2000=25%优先股资金比重=200 / 2000=10% 普通股资金比重=600 / 2000 =30%

留存收益资金比重=400 / 2000=20%个别资金成本:银行借款成本=300×4%×(1-25%)/(300-4)=3.04%债券资金成本=100×6%×(1-25%)/[102×(1-2%)]=4.50%优先股资金成本=10% / 1×(1-4%)=10.42%普通股资金成本=2.40 / [15×(1-4%)] +5%=21.67%留存收益资金成本==2.4/ 15 + 5%=21%加权平均资金成本=3.04%× 15%+4.50%×25%+10.42%×10%+21.67%×30%+21%×20%=13.32% 资金成本13.32%>内含报酬率12.4%,因此不该筹资投资该项目。3.(1)计算两种筹资方案下每股收益无差别点:[(EBIT*-2000×8%)×(1-25%)]/(5000+1000)=[EBIT*-(2000×8%+3000×10%)]×(1-25%)/5000EBIT*=1960(万元)(2)因为,预计息税前利润=1500万元EBIT*=1960万元,应采用乙方案(或发行公司债券)。4.

5.解答:变动成本=100×70%=70万元则:DOL=(100-70)÷(100-70-20)=3企业债务=50×40%=20万元利息=20×8%=1.6万元EBIT=100-70-20=10万元则:DFL=10÷(10-1.6)=1.19DCL=3×1.19=3.57

(1)2014年EBIT=(8-2)10000-20000=40000元(2)2015年DOL=(8-2)10000/40000=1.5(3)2015年息税前利润增长率=1.5×10%=15%(4)2015年DFL=40000/(40000-20000)=22015年DCL=1.5×2=3'

您可能关注的文档

- 苏教版《三年级语文下册补充习题》 参考答案.doc

- 苏教版八下语文期中复习教材及习题(含答案).doc

- 苏教版六下语文补充习惯答案.doc

- 苏教版六年级语文下册练习册习题答案(新).doc

- 苏教版小学六年级上册语文全套复习资料.doc

- 英国文学史习题全集(含答案).doc

- 英语3课后习题答案.doc

- 薛华成《管理信息系统》(第6版)习题解答.doc

- 融合教育试题及答案总论第1、2、3章,分论第1、2、3、4、5章.doc

- 西方经济学习题及答案.doc

- 西方经济学微观部分第七章课后答案.doc

- 算机图形学基础(第2版)课后习题答案__陆枫__何云峰.doc

- 计算机图形学第2版(陆枫何云峰)课后答案免费下载.doc

- 计算机图形学第二版课后习题答案.doc

- 计算机审计练习题及答案.docx

- 计算机应用基础习题及答案.doc

- 计算机科学导论第2版答案.doc

- 计算机系统结构习题解答.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明