- 635.00 KB

- 2022-04-22 11:35:57 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

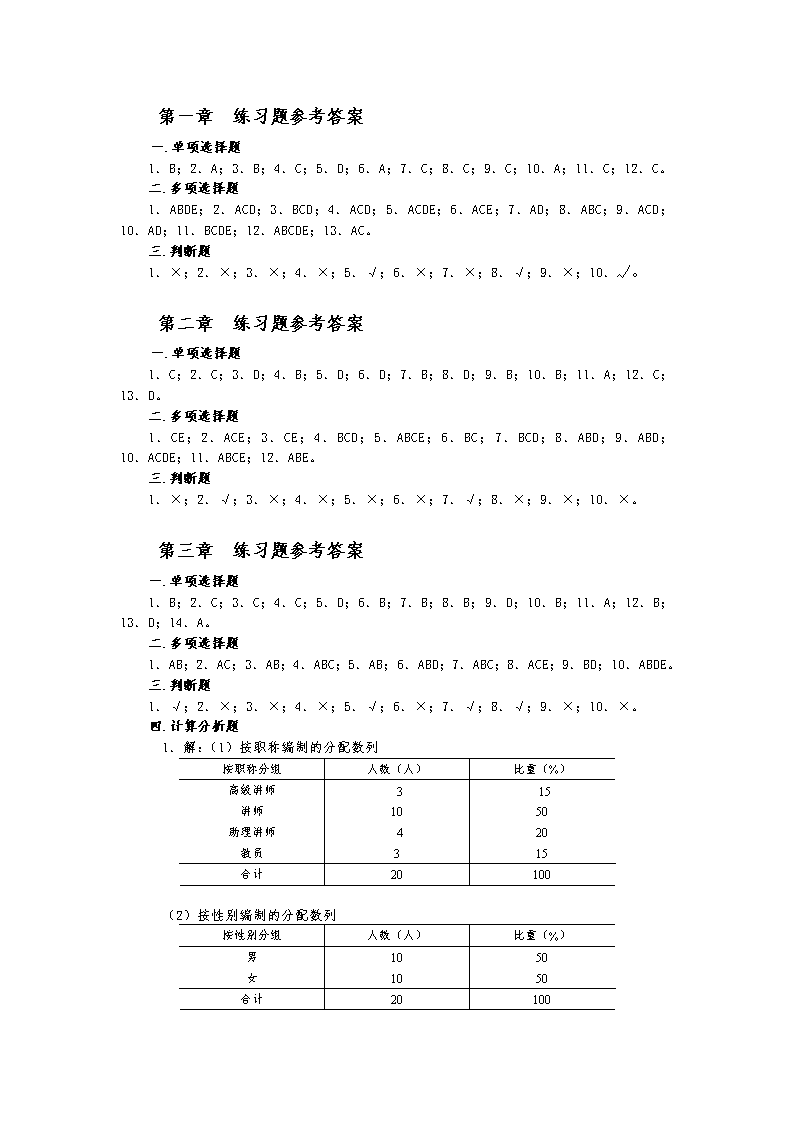

'第一章练习题参考答案一.单项选择题1.B;2.A;3.B;4.C;5.D;6.A;7.C;8.C;9.C;10.A;11.C;12.C。二.多项选择题1.ABDE;2.ACD;3.BCD;4.ACD;5.ACDE;6.ACE;7.AD;8.ABC;9.ACD;10.AD;11.BCDE;12.ABCDE;13.AC。三.判断题1.×;2.×;3.×;4.×;5.√;6.×;7.×;8.√;9.×;10.√。第二章练习题参考答案一.单项选择题1.C;2.C;3.D;4.B;5.D;6.D;7.B;8.D;9.B;10.B;11.A;12.C;13.D。二.多项选择题1.CE;2.ACE;3.CE;4.BCD;5.ABCE;6.BC;7.BCD;8.ABD;9.ABD;10.ACDE;11.ABCE;12.ABE。三.判断题1.×;2.√;3.×;4.×;5.×;6.×;7.√;8.×;9.×;10.×。第三章练习题参考答案一.单项选择题1.B;2.C;3.C;4.C;5.D;6.B;7.B;8.B;9.D;10.B;11.A;12.B;13.D;14.A。二.多项选择题1.AB;2.AC;3.AB;4.ABC;5.AB;6.ABD;7.ABC;8.ACE;9.BD;10.ABDE。三.判断题1.√;2.×;3.×;4.×;5.√;6.×;7.√;8.√;9.×;10.×。四.计算分析题1.解:(1)按职称编制的分配数列按职称分组人数(人)比重(%)高级讲师讲师助理讲师教员3104315502015合计20100(2)按性别编制的分配数列按性别分组人数(人)比重(%)男女10105050合计20100

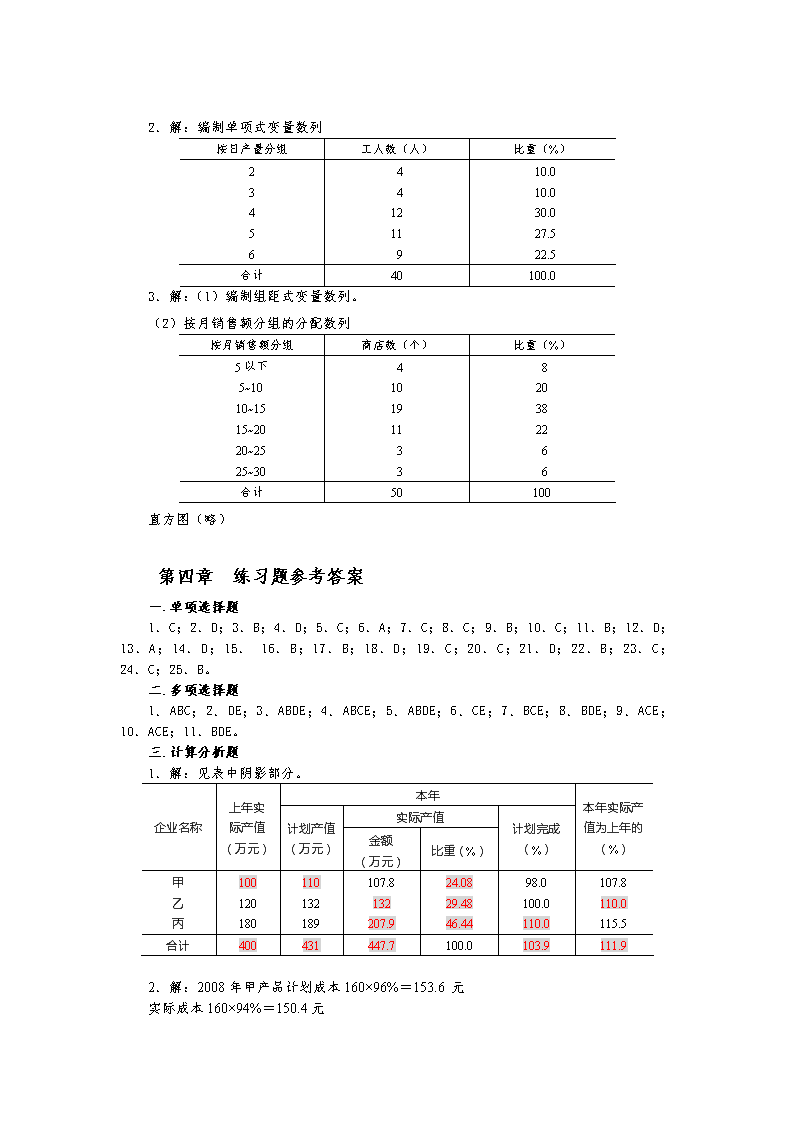

2.解:编制单项式变量数列按日产量分组工人数(人)比重(%)23456441211910.010.030.027.522.5合计40100.03.解:(1)编制组距式变量数列。(2)按月销售额分组的分配数列按月销售额分组商店数(个)比重(%)5以下5~1010~1515~2020~2525~30410191133820382266合计50100直方图(略)第四章练习题参考答案一.单项选择题1.C;2.D;3.B;4.D;5.C;6.A;7.C;8.C;9.B;10.C;11.B;12.D;13.A;14.D;15.16.B;17.B;18.D;19.C;20.C;21.D;22.B;23.C;24.C;25.B。二.多项选择题1.ABC;2.DE;3.ABDE;4.ABCE;5.ABDE;6.CE;7.BCE;8.BDE;9.ACE;10.ACE;11.BDE。三.计算分析题1.解:见表中阴影部分。企业名称上年实际产值(万元)本年本年实际产值为上年的(%)计划产值(万元)实际产值计划完成(%)金额(万元)比重(%)甲乙丙100120180110132189107.8132207.924.0829.4846.4498.0100.0110.0107.8110.0115.5合计400431447.7100.0103.9111.92.解:2008年甲产品计划成本160×96%=153.6元实际成本160×94%=150.4元

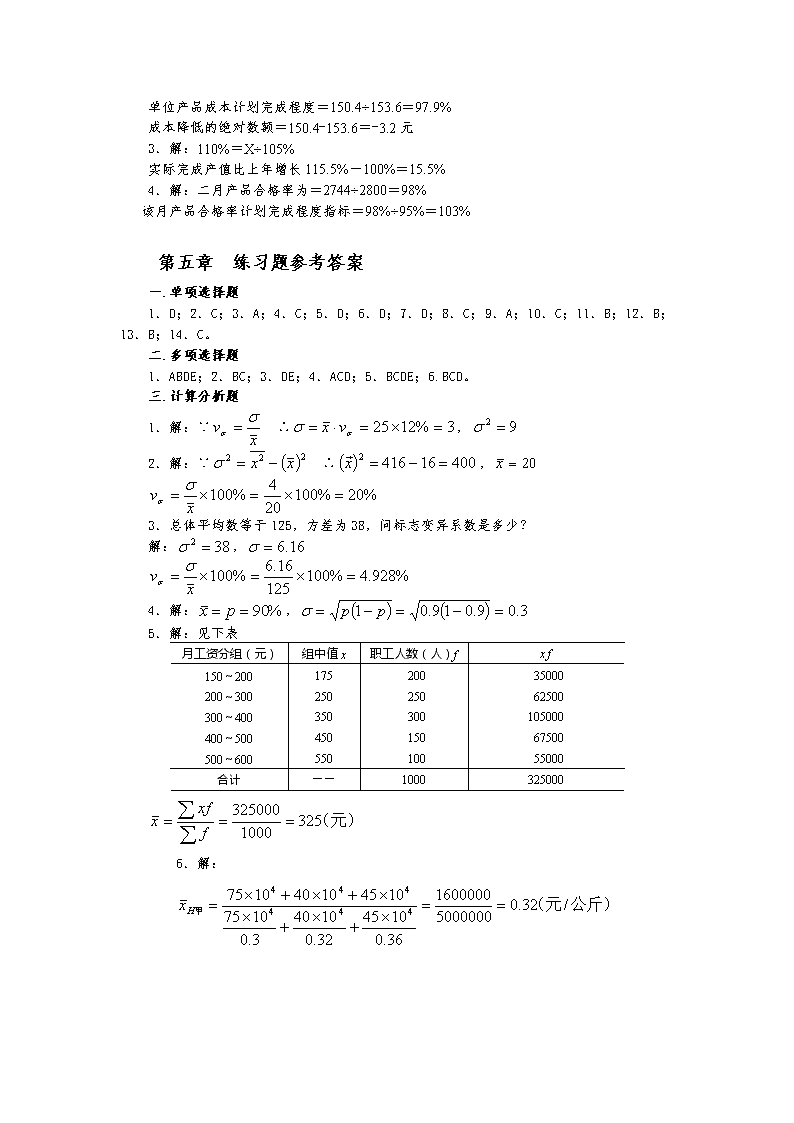

单位产品成本计划完成程度=150.4÷153.6=97.9%成本降低的绝对数额=150.4-153.6=-3.2元3.解:110%=X÷105%实际完成产值比上年增长115.5%-100%=15.5%4.解:二月产品合格率为=2744÷2800=98%该月产品合格率计划完成程度指标=98%÷95%=103%第五章练习题参考答案一.单项选择题1.D;2.C;3.A;4.C;5.D;6.D;7.D;8.C;9.A;10.C;11.B;12.B;13.B;14.C。二.多项选择题1.ABDE;2.BC;3.DE;4.ACD;5.BCDE;6.BCD。三.计算分析题1.解:∵∴,2.解:∵∴,3.总体平均数等于125,方差为38,问标志变异系数是多少?解:,4.解:,5.解:见下表月工资分组(元)组中值x职工人数(人)fxf150~200200~300300~400400~500500~60017525035045055020025030015010035000625001050006750055000合计——10003250006.解:

甲市场的平均价格高于乙市场的。因为,甲市场售价较低的甲种蔬菜的销量大于乙市场的。7.解:8.解:见下表日产零件数(件)x工人人数(人)f各组工人比重(%)xf303132333435364616154328123230864120186512495136105722.403.7210.249.902.722.101.44合计50100162632.529.解:10.解:11.解:见下表月工资分组(元)组中值x职工人数(人)xf100~200200~300300~400400~500500~600150250350450550601001406040900025000490002700022000-180-80201202201944000640000560008640001936000合计——400132000——5440000

12.解:13.解:14.解:见下表按月产量(件)分组组中值x工人数fxf向下累计350~450450~550550~650650~750750~8504005006007008001018402012400090002400014000960010286888100合计——10060600——∵∴数据总体呈现右偏分布。15.解:见下表按月工资分组(元)组中值x工资总额(元)职工人数(人)f250以下250~300300~350350~400400~4502252753253754252250687512350750063751025382015-102-52-248981040406760015246080144060合计——35350108——361932

∵∴的代表性好于。第六章练习题参考答案一.单项选择题1.D;2.A;3.C;4.C;5.A;6.A;7.A;8.C;9.C;10.B;11.D;12.D;13.B;14.D;15.B。二.多项选择题1.ADE;2.ACE;3.ABC;4.ABCDE;5.ABC;6.ACDE;7.ABCDE;8.ABCDE;9.CD;10.ACE;11.ABE;12.BCE;13.BDE。三.判断题1.×;2.×;3.×;4.×;5.×;6.×;7.√;8.×;9.√;10.×。四.计算分析题1.解:(1)平均每年实现的利税额(2)平均每年增长量2.解:该企业下半年商品平均库存量为:3.解:见表中阴影部分年份销售额(万元)增长量(万元)发展速度(%)增长速度(%)逐期平均环比平均环比平均2005500————————————20065252525105.0105.05.05.02007532716101.3103.21.33.220085562419104.5103.64.53.64.解:依题意有:,,

,,即年平均增长速度为24%。5.解:(1)乙地2004年至2008年的年平均增长速度(2)设乙地经过n年达到甲地2008年的水平,即:,解指数方程,得:n≈1(年),即乙地民营企业到2009年可望达到甲地2008年的水平。6.解:依题意有:,解此方程得,2010年原煤产量预计可达到402万吨。7.某计算机软件开发公司近几年实现利税呈逐年增长趋势,有关资料如下:年份20042005200620072008逐年增长速度(%)6.57.89.57.48.0试计算该计算机软件开发公司实现利税的平均增长速度?解:即近几年实现利税的年平均增长速度为7.8%。8.解:见表中阴影部分年份20042005200620072008逐期增长量(万元)602139371累计增长量(万元)60811201231949.解:10.解:(1)各月劳动生产率

……(2)第三季度平均每月劳动生产率(3)第三季度劳动生产率(4)下半年平均每月劳动生产率(5)下半年劳动生产率11.解:(1)四季度各月商品流转次数和流通费用率,见下表:月份10月11月12月商品流转次数(次)2.973.003.02流通费用率(%)7.707.507.10(2)四季度商品平均流转次数四季度平均流通费用率(3)四季度商品流转次数或3×3=9(次)四季度流通费用率

12.解:即2000至2008年年平均增长速度为8.9%。13.解:依题意有:即今后每月的利税增长率应控制在20.9%。14.解:月份年份123456789101112合计第一年11412119036042214252422948386182122906782第二年114154220392642164228101204284183122957962第三年1452103125206841872312413824822481301129221同月合计37348572212721748493983563534125261337429723965同月平均124.3161.7240.7424582.71646.32785.31178417.2204.3124.799665.7季节指数(%)18.724.336.263.787.5247.3418.417762.730.718.714.91200.115.某企业历年商品销售额资料如下:年份200320042005200620072008商品销售额(万元)451490517526542596要求分别用分割平均法和最小平方法的简便算法配合一直线方程,并预测2009年其商品销售额。解:(1)半数(分割)平均法解得:,预测方程为:。2009年时,。则有:(2)最小平方法年份销售额(万元)时间编号ytt22003200420052006451494517526-5-3-11-2255-1482-51752625911

200720085425963516262980925合计3126087870。当2009年时,。则有:第七章练习题参考答案一.单项选择题1.A;2.B;3.D;4.D;5.D;6.D;7.B;8.C;9.A;10.B;11.B;12.D;13.A;14.A;15.D。二.多项选择题1.ABCDE;2.ACDE;3.BCD;4.ABCDE;5.ACDE;6.ABE;7.ACDE;8.BCD;9.ACD;10.BCD。三.判断题1.√;2.×3.√;4.×;5.×;6.√;7.×;8.√;9.√;10.×;11.√;四.计算分析题1.解:∵,,∴,,即相对数:绝对数:221万元=171万元+50万元2.解:(1)物价指数和销售量指数∵,又∴

物价指数销售量指数(2)计算由于物价变动消费者支出额的增减变化额(3)确定由于销售量变动影响商场销售额的变化额3.解:∵,产量指数即为产量总发展速度即这三种产品的产量的总发展速度为110.4%。4.解:见下表企业基期报告期总成本单位成本(元)产量(件)单位成本(元)产量(件)ABC5060702003504505565751000550450100002100031500550003575033750500003300031500合计————————62500124500114500,相对数:99.6%=91.6%×108.7%绝对数:-0.25=(-5.25)+55.解:6.解:生产总费用指数=产量指数×单位成本指数即单位成本降低了3.3%。

7.解:(1)产品产量指数产值指数=产品产量指数×产品价格指数即产品产量指数为101.85%,产量较上年增长1.85%。(2)劳动生产率指数产值指数=职工人数指数×劳动生产率指数即劳动生产率指数为110%。8.解:设f表示平均库存,x为商品流转速速度,2007年实际商品平均库存为:2008年计划商品平均库存为:∵,∴2008年末商品库存应与2007年年末持平,即50万元。9.解:(1)计算该公司一.二季度商品流转速度指数,,商品销售额(万元)商品平均库存(万元)商品流转次数X0f1一季度二季度一季度二季度一季度二季度X0f0X1f1f0f1(甲)(1)(2)(3)(4)(5)=(1)/(3)(6)=(2)/(4)(7)=(4)×(5)甲商场乙商场108601247222.515.726.516.24.803.824.684.44127.261.2合计16819638.242.74.404.59188.8

该公司商品流转速度:4.59-4.40=0.19(次),即提高了0.19次(2)对两个季度商品流转速度指数作因素分析相对数:104.3%=100.5%×103.8%绝对数:0.19次=0.02次+0.17次10.解:(1)2007年物价指数(2)2008年物价涨幅=2007年物价指数/2=8.7%/2=4.35%即2008年用同样多的货币,比2007年少购买商品4.2%。11.解:(1)物价指数即四种商品平均降价5.8%。(2)由于降价减少的销售额为:(3)因素分析相对数:110.4%=117.2%×94.2%绝对数:215万元=355万元+(-140万元)12.解:(1)产品产量指数∵∴

(2)劳动生产率指数∵2006年职工人数=(2006年产值/2006年劳动生产率)=(1400×104)/16000=875(人)2007年职工人数=(2007年产值/2007年劳动生产率)=(1470×104)/16480=892(人)产值=职工人数×劳动生产率劳动生产率指数=(1470/1427.2)×100%=103%(3)职工人数指数=(1427.2/1400)×100%=101.9%第八章练习题参考答案一.单项选择题1.D;2.A;3.D;4.B;5.C;6.C;7.D;8.B;9.A;10.C;11.D;12.B;13.B;14.D;15.C;16.D。二.多项选择题1.ABCE;2.ABCE;3.AB;4.AC;5.ABD;6.ABCDE;7.ABCD;8.BCDE;9.AB。三.判断题1.√;2.×;3.√;4.√;5.×;6.×;7.√;8.√;9.×;10.√;11.×;12.√;13.√;14.√;15.√;16.√。四.计算分析题1.解:,,,以95%的概率保证程度估计,该城市职工家庭年平均每户耐用品支出在442.16元~457.84元之间。2.解:样本喜欢该款服装的人数比重为:。,,以85%的概率保证程度估计,该城市67.05%~72.95%的青年女性喜欢该款服装。3.解:抽样合格品率=(100-4)/100=0.96,n=1%N

,以95%的概率保证程度估计,不能认为该批进口家用电器的合格品率不低于96%。4.解:因成数方差未知,为保证抽样调查的可靠性,可取最大值,即()=0.25来计算。,5.解:见下表电流强度(A)抽查电池个数(f)组中值(x)xf4.5以下4.5~5.05.0~5.55.5~6.06.0~6.56.5以上245139314.254.755.255.756.256.758.8019.00267.75224.2518.756.75-1.2-0.7-0.20.30.81.31.440.490.040.090.641.692.881.962.043.511.921.69合计100——545.00————14.00,。,因国家规定2#电池的电流强度须大于5安培,以91%的可靠程度可以认为该批电池的质量合乎要求,是合格的。抽样合格品率=(51+39+3+1)/100=0.94抽样成数方差,以91%的可靠程度估计,该批电池的合格品率在89.97%~98.03%之间。6.解:

,,即以95%的概率保证程度估计,该市居民家庭人均生活费支出在49.87元~54.93元之间。7.解:抽样不合格品率=(18/600)×100%=3%(1)重复抽样,,即采用重复抽样方式,以95.45%的概率保证程度估计,其不合格品率在1.61%~4.39%之间。(2)不重复抽样,即采用不重复抽样方式,以95.45%的概率保证程度估计,其不合格品率在1.65%~4.35%之间。8.解:三次抽样的成数方差为:,。要求不合格品率的平均误差不超过1.11%,即。。为保证抽样推断的可靠性,应取最大的样本方差。∵∴即此时抽样的必要单位数为100块。9.解:样本合格品率=(81/90)×100%=90%。全部产品合格品率的下限为:全部产品合格品率的上限为:,或解得:,查正态概率表得,。即该批产品合格品数在783~837之间的可靠程度为68.27%。10.解:(1)抽样平均误差减小为原来的25%时,即,则:

∵∴即当抽样平均误差减小为原来的25%时,抽样单位数为原来的16倍。(2)抽样平均误差减小为原来的50%时,即,则:∵∴即当抽样平均误差减小为原来的50%时,抽样单位数为原来的4倍。11.解:(1)库存火柴平均每盒支数,时,,即该企业仓库中库存火柴,以99.73%的可靠程度估计,平均每盒火柴支数在98.1~99.9之间。(2)当允许误差减小到原来的1/2,可靠程度不变,需抽火柴盒数为:,即当允许误差减小到原来的1/2,可靠程度不变,需抽400盒火柴。12.解:抽样废品率=(10/250)×100%=4%。N=25n=25×250=6250(件),即废品率的区间范围为:1.58%~6.42%。因为,废品率的上限为6.42%,所以,不能认为该批零件的废品率不超过5%。由于产品总量为6250件,所以废品量的区间范围为:1.58%×6250~6.42%×6250,即99件~401件之间,做出这种估计的可靠程度为95.45%。第九章练习题参考答案一.单项选择题1.A;2.D;3.C;4.B;5C;6.B;7.C;8.D;9.C;10.D。二.多项选择题1.ACDE;2.ACDE;3.ABCDE;4.ABCDE;5.ABE;6.ACD;7.ACE;8.ABE;9.ACE;10.CDE。三.判断题1.×;2.√;3.×;4.√;5.×;6.×;7.×;8.×;9.×;10.×;11.√;12.×;13.×;14.×;15.×。四.计算分析题1.解:∵,,∴回归方程为:2.解:见下表

试验号平均收获量y耕作深度xx2yxy21234564.005.005.226.097.208.00810121416186410014419625632432.0050.0062.6485.26115.20144.0016.0025.0027.2537.0951.8464.00合计35.51781084489.10221.18(1)相关系数(2)建立回归方程回归系数b=0.392,说明耕作深度每增加1cm,每亩收获量平均提高39.2kg。(3)当x=17cm,每亩平均收获量为:(4)当y=7.6时,耕作深度应为:,则:x=17.3cm。3.解:见下表月份产量x单位成本yx2yxy2123456234345737271736968491691625146216284219276340532951845041532947614624合计2142679148130268(1)相关系数(2)确定回归方程

纵截距=77.37,表示生产该产品的固定成本为77.37元。回归系数=-1.82,表示该企业每增产1万吨,其单位成本平均下降1.82原。(3)计算估计标准误差因为<15%,说明线性回归方程应用精确度高。第十章练习题参考答案一.单项选择题1.D;2.D;3.A;4.B;5.C;6.A;7.D;8.B;9.C;10.D。二.多项选择题1.ABCD;2.CD;3.ABCDE;4.ABCE;5.ABCDE;6.ABC;7.ABCD;8.ABCDE;9.BE;10.AB。'

您可能关注的文档

- 《统计基础知识与实务》课后练习题汇总缩小版.doc

- 《统计学》 课后习题答案.doc

- 《统计学》总习题及答案.doc

- 《统计学》总习题答案.doc

- 《统计学》期末复习题答案.doc

- 《统计学》练习题及答案.doc

- 《统计学》课后练习题参考答案.doc

- 《统计学》高等教育出版社第三版课后习题答案.doc

- 《统计学原理》复习参考(完整答案).doc

- 《统计学概论》习题解答.doc

- 《统计预测与决策》第四版 徐国祥 复习试卷及答案.doc

- 《编译原理》习题解答081202[xiwang].pdf

- 《编译原理》第八章习题答案下载.pdf

- 《编译原理和技术》部分课后试题解答.doc

- 《编译原理实践及应用》习题的参考答案.doc

- 《网络协议分析 寇晓 机械工程出版社课后习题答案.pdf

- 《自动控制原理(第2版)》李晓秀(习题参考答案).doc

- 《自动控制原理》(李晓秀)习题参考答案 (修复的).docx

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明