- 594.50 KB

- 2022-04-22 11:47:27 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

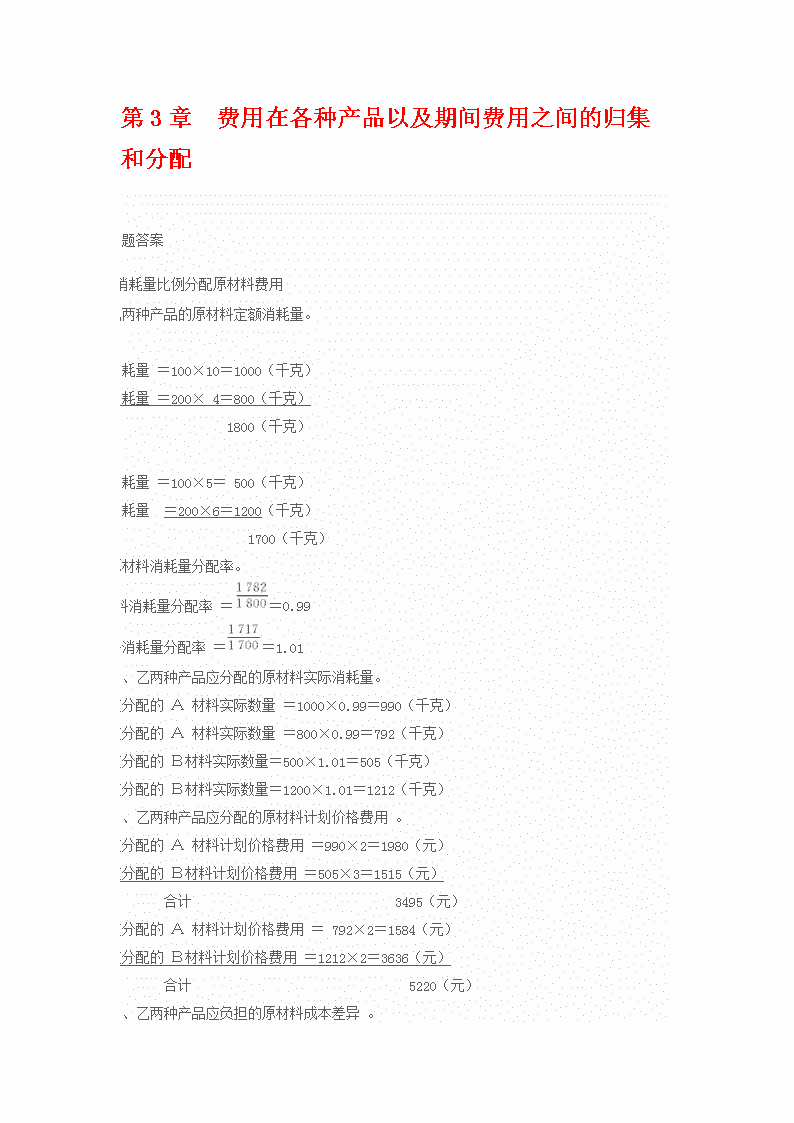

'第3章 费用在各种产品以及期间费用之间的归集和分配 四、教材练习题答案1按定额消耗量比例分配原材料费用 (1)甲、乙两种产品的原材料定额消耗量。 A材料: 甲产品定额消耗量=100×10=1000(千克) 乙产品定额消耗量=200×4=800(千克) 合计 1800(千克) B材料: 甲产品定额消耗量=100×5=500(千克) 乙产品定额消耗量 =200×6=1200(千克) 合计 1700(千克) (2)计算原材料消耗量分配率。 A材料消耗量分配率==0.99 B材料消耗量分配率==1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量。 甲产品应分配的A材料实际数量=1000×0.99=990(千克) 乙产品应分配的A材料实际数量=800×0.99=792(千克) 甲产品应分配的B材料实际数量=500×1.01=505(千克) 乙产品应分配的B材料实际数量=1200×1.01=1212(千克) (4)计算甲、乙两种产品应分配的原材料计划价格费用。 甲产品应分配的A材料计划价格费用=990×2=1980(元) 甲产品应分配的B材料计划价格费用=505×3=1515(元) 合计 3495(元) 乙产品应分配的A材料计划价格费用=792×2=1584(元) 乙产品应分配的B材料计划价格费用=1212×2=3636(元) 合计 5220(元) (5)计算甲、乙两种产品应负担的原材料成本差异

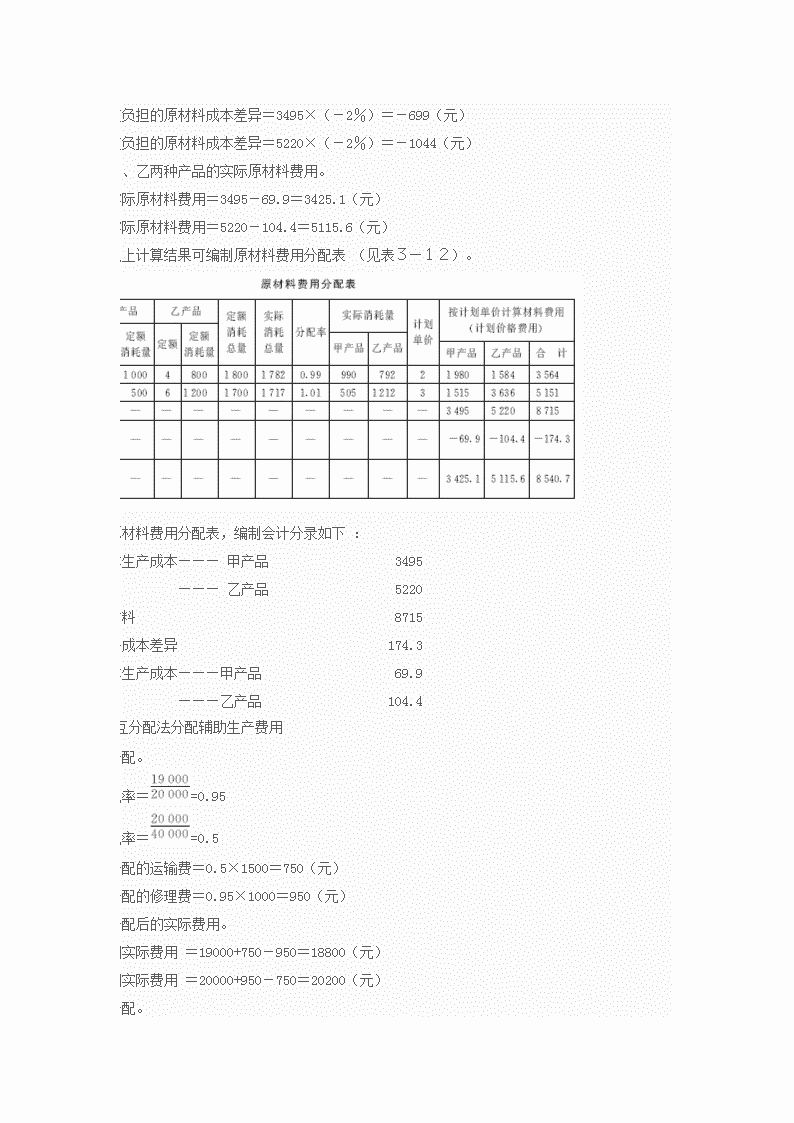

。 甲产品应负担的原材料成本差异=3495×(-2%)=-699(元) 乙产品应负担的原材料成本差异=5220×(-2%)=-1044(元) (6)计算甲、乙两种产品的实际原材料费用。 甲产品实际原材料费用=3495-69.9=3425.1(元) 乙产品实际原材料费用=5220-104.4=5115.6(元) (7)根据以上计算结果可编制原材料费用分配表(见表3—12)。 (8)根据原材料费用分配表,编制会计分录如下: 1)借:基本生产成本———甲产品 3495 ———乙产品 5220 贷:原材料 87152)借:材料成本差异 174.3 贷:基本生产成本———甲产品 69.9 ———乙产品 104.4 2采用交互分配法分配辅助生产费用 (1)交互分配。修理劳务分配率==0.95运输劳务分配率==0.5修理车间应分配的运输费=0.5×1500=750(元) 运输车间应分配的修理费=0.95×1000=950(元) (2)交互分配后的实际费用。 修理车间实际费用=19000+750-950=18800(元) 运输车间实际费用=20000+950-750=20200(元)

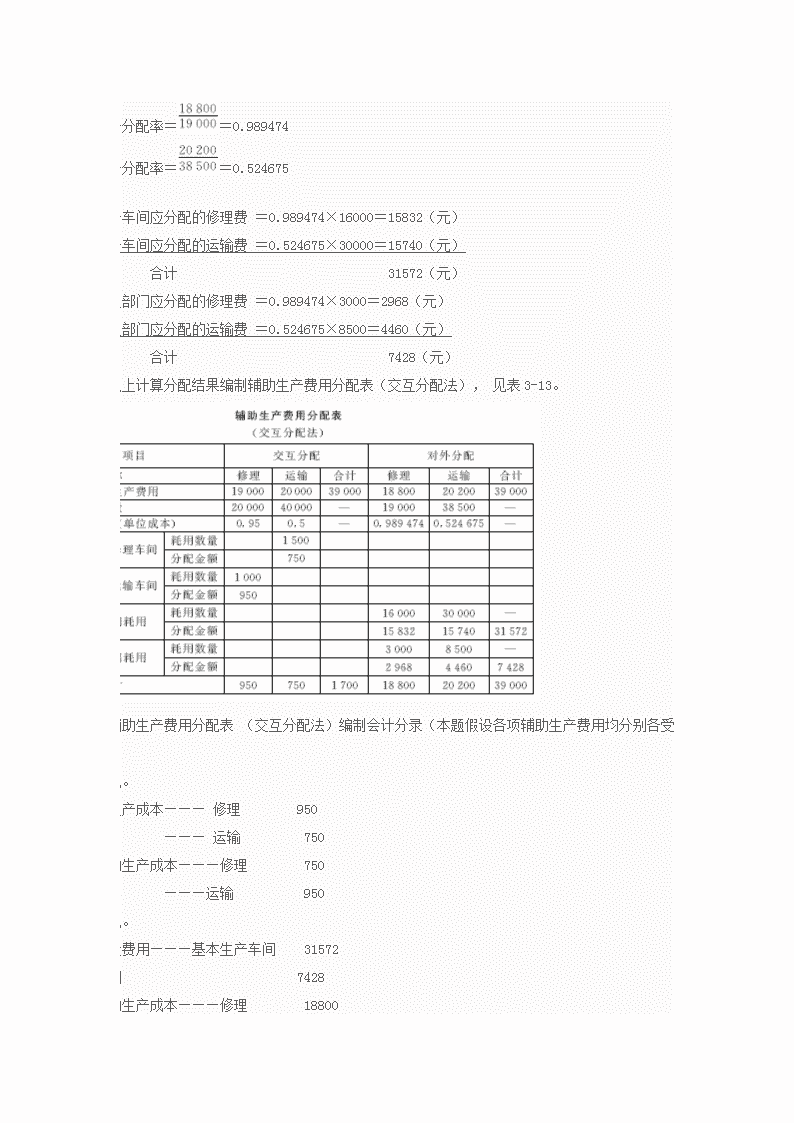

(3)对外分配。 修理劳务分配率==0.989474 运输劳务分配率==0.524675 基本生产车间应分配的修理费=0.989474×16000=15832(元) 基本生产车间应分配的运输费=0.524675×30000=15740(元) 合计 31572(元) 企业管理部门应分配的修理费=0.989474×3000=2968(元) 企业管理部门应分配的运输费=0.524675×8500=4460(元) 合计 7428(元)(4)根据以上计算分配结果编制辅助生产费用分配表(交互分配法),见表3-13。(5)根据辅助生产费用分配表(交互分配法)编制会计分录(本题假设各项辅助生产费用均分别各受益单位负担)。 1)交互分配。 借:辅助生产成本———修理 950 ———运输 750 贷:辅助生产成本———修理 750 ———运输 950 2)对外分配。 借:制造费用———基本生产车间 31572 管理费用 7428 贷:辅助生产成本———

修理 18800 ———运输 20200 3采用计划成本分配法分配辅助生产费用 (1)按实际耗用量和计划单位成本计算分配辅助生产费用。机修车间动力用电应分配电费=2000×0.6=1200(元) 机修车间照明用电应分配电费=1000×0.6=600(元)基本生产车间动力用电应分配电费=25000×0.6=15000(元) 基本生产车间照明用电应分配电费=5000×0.6=3000(元) 企业管理部门照明用电应分配电费=7000×0.6=4200(元) 合计 24000(元) 供电车间应分配的修理费=500×5=2500(元) 基本生产车间应分配的修理费=4000×5=20000(元) 企业管理部门应分配的修理费=1000×5=5000(元) 合计 27500(元)(2)计算辅助生产实际成本。机修车间实际成本=25620+(1200+600)=27420(元) 供电车间实际成本=22780+2500=25280(元)(3)计算辅助生产成本差异。机修车间成本差异=27420-27500=-80(元) 供电车间成本差异=25280-24000=1280(元) (4)根据以上计算结果编制辅助生产成本分配表计划成本分配法),见表3—14。(5)根据辅助生产费用表(计划成本分配法)编制会计分录。

1)按计划成本分配辅助生产费用。 借:辅助生产成本———机修(直接燃料及动力) 1200 基本生产成本———×产品(直接燃料及动力) 15000 制造费用———基本生产车间 23000 ———机修车间 600 ———供电车间 2500 管理费用 9200 贷:辅助生产———机修车间 27500 ———运输车间 24000 2)结转辅助车间制造费用。 借:辅助生产成本———机修车间 19380 ———供电车间 11580 贷:制造费用———机修车间 19380 ———供电车间 11580 3)结转辅助生产成本差异。 借:管理费用 1200贷:辅助生产成本———机修车间 80 ———供电车间 1280 第4章 生产费用在完工产品与在产品之间的归集和分配

四、教材练习题答案1采用约当产量比例法分配完工产品与在产品费用。 (1)编制分配加工费用的约当产量计算表如表4—13所示。 (2)按约当量比例分配各项费用。 1)直接材料费用分配。 分配率==30 完工产品应分配的直接材料费用=500×30=15000(元) 在产品应分配的直接材料费用=200×30=6000(元) 2)直接燃料和动力费用的分配。 分配率==6完工产品应分配的直接燃料和动力费用=500×6=3000(元) 在产品应分配的直接燃料和动力费用=100×6=600(元) 3)直接人工费用的分配。 分配率==14完工产品应分配的直接人工费用=500×14=7000(元) 在产品应分配的直接人工费用=100×14=1400(元) 4)制造费用的分配。 分配率==9 完工产品应分配的制造费用=500×9=4500(元) 在产品应分配的制造费用=100×9=900(元) (3)登记甲产品成本明细账,如表4—14所示。

(4)编制完工产品入库的会计分录。 借:库存商品———甲产品 29500 贷:基本生产成本———甲产品 29500 2(1)采用定额比例法分配完工产品与在产品费用。 1)计算完工产品和月末在产品定额直接材料费用和定额工时。 完工产品定额直接材料费用=100×80=8000(元) 在产品定额直接材料费用=3000+7000-8000=2000(元) 完工产品定额工时=100×40=4000(小时) 在产品定额工时=2000+3000-4000=1000(小时) 2)分配直接材料费用。 分配率==1.1完工产品应分配直接材料费用=8000×1.1=8800(元) 在产品应分配直接材料费用=2000×1.1=2200(元) 3)分配直接人工费用。分配率==1.2完工产品应分配直接人工费用=4000×1.2=4800(元) 在产品应分配直接人工费用=1000×1.2=1200(元) 4)分配制造费用。分配率==0.8 完工产品应分配制造费用=4000×0.8=3200(元) 在产品应分配制造费用=1000×0.8=800(元)5)登记产品成本明细账,如表4—15所示。

(2)编制完工产品入库的会计分录。 借:库存商品———丙产品 16800 贷:基本生产成本———丙产品 16800

第6章 产品成本计算的基本方法 四、教材练习题答案1.分批法 (1)登记2月份和3月份402批号A产品成本明细账,计算402批号全部A 产品的实际成本。 402批号A产品成本明细账如表6—55所示。 (2)计算402批号全部A产品的实际成本。 402批号全部A产品的实际总成本=5040+41080=46120(元) 402批号A产品的平均单位成本==2306(元)2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用。 第一生产步骤产成品与广义在产品分配费用: 1)直接材料费用分配。 分配率==100 应计入产成品的份额=335×100=33500(元) 月末在产品成本=50×100=5000(元) 2)直接人工费用的分配。 分配率=

=40应计入产成品的份额=335×40=13400(元) 月末在产品成本=32×40=1280(元) 3)制造费用的分配。 分配率==50 应计入产成品的份额=335×50=16750(元) 月末在产品成本=32×50=1600(元)第二生产步骤产成品与广义在产品分配费用: 1)直接材料费用的分配。分配率==40 应计入产成品的份额=335×40=13400(元) 月末在产品成本=20×40=800(元) 2)直接人工费用的分配。 分配率==60 应计入产成品的份额=335×60=20100(元) 月末在产品成本=10×60=600(元)3)制造费用的分配。分配率==80 应计入产品的份额=335×80=26800(元) 月末在产品成本=10×80=800(元)(2)登记各步骤产品成本明细账,见表6—56和表6—57。 第一生产步骤 第二生产步骤

(3)登记完工产品成本计算表,计算完工产品总成本和单位成本,见表6—58第7章 产品成本计算的辅助方法

四、教材练习题答案1.分批法 (1)计算编制耗料系数计算表,见表7—32。(2)根据耗料系数和所给的有关资料计算该类产品成本以及类内各种产品成本,见表7—33。表中的分配率计算如下: 直接材料分配率=67200÷4200=16 直接材料人工分配率=12750÷25500=0.5 制造费用分配率=38250÷25500=1.5 2.定额法 (1)月末在产品直接材料定额成本=(1000-100)-8100=1800(元)

(2)脱离定额差异分配率=(-200-97)÷(200+1800)=-3% (3)材料成本差异率=(9000-97)×(-3%)=9803(元) (4)完工产品应负担的脱离定额差异=8100×(-3%)=-243(元) (5)在产品应负担的脱离定额差异=1800×(-3%)=-54(元) (6)完工产品直接材料实际费用=8100-243+100+8903=1614603(元) (7)在产品直接材料实际费用=1800-54=1746(元) 3.标准成本法 (1)计算标准固定制造费用。 标准固定制造费用=7000×u65298X×u65298X=28000(元) (2)用三差异分析法对固定成本差异进行分析。 固定制造费用耗费(预算)差异=14700×1.8-15000×2=-3540(元) 固定制造费用能力差异=(1500-14700)×2=+600(元) 固定制造费用效率差异=(14700-7000×2)×2=+1400(元)第8章 其他行业成本核算

四、教材练习题答案 1. (1)借:生产性生物资产———未成熟生产性生物资产(橡胶树) 1724000 贷:原材料———种苗 403000 ———肥料及农药 375000 应付职工薪酬 830000 累计折旧 116000(2)借:生产性生物资产———未成熟生产性生物资产(橡胶树) 4688000 贷:银行存款等 4688000(3)借:生产性生物资产———成熟生产性生物资产(橡胶树) 6412000 贷:生产性生物资产———未成熟生产性生物资产(橡胶树) 6412000(4)借:农业生产成本 112350 贷:原材料———肥料及农药 289000 应付职工薪酬 420000 银行存款 174500 生产性生物资产累计折旧 240000 (5)借:农产品 1123500 贷:农业生产成本 11235002. (1)借:主营业务成本———运输支出———甲车队(燃料) 50400 ———乙车队(燃料) 36120 ———丙车队(燃料) 21000 贷:原材料———燃料 107520 (2)借:主营业务成本———运输支出———甲车队(轮胎) 2700 ———丙车队(轮胎) 900 贷:原材料———轮胎 3600 (3)借:主营业务成本———运输支出———甲车队(工资费用) 3600 ———甲车队(其他薪酬费用) 5040 ———乙车队(工资费用) 28000 ———乙车队(其他薪酬费用) 3920 ———丙车队(工资费用) 24000 ———丙车队(其他薪酬费用) 3360

贷:应付职工薪酬 100320(4)借:主营业务成本———运输支出———甲车队(折旧费) 140000 ———乙车队(折旧费) 100000 ———丙车队(折旧费) 85000 贷:累计折旧 325000 (5)借:主营业务成本———运输支出———甲车队(其他费用) 22100 ———乙车队(其他费用) 21100 ———丙车队(其他费用) 17000 贷:银行存款、库存现金等 60200 (6)甲车队直接费用合计=50400+2700+36000+5040+140000+22100 =256240(元) 乙车队直接费用合计=36120+28000+3920+100000+21100 =189140(元) 丙车队直接费用合计=21000+900+24000+3360+85000+17000 =151260(元)甲车队分配的营运间接费用==24909. 36(元)乙车队分配的营运间接费用==18386. 50(元)丙车队分配的营运间接费用==14704. 14(元) 借:主营业务成本———运输支出———甲车队(营运间接费用)24909.36 ———乙车队(营运间接费用)18386.50 ———丙车队(营运间接费用)14704.14贷:营运间接费用 58000(7)甲车队单位运输成本==255.59(元/千吨公里) 乙车队单位运输成本==259.41(元/千吨公里) 丙车队单位运输成本==276.61(元/千吨公里)3. (1)甲工程耗用的材料计划成本=80000+50000+65000=195000(元) 甲工程耗用材料的成本差异=80000×(-8%)+50000×(-3%)+65000×

2% =-6600(元) 乙工程耗用的材料计划成本=210000+120000+18000=348000(元) 乙工程耗用材料的成本差异=210000×(-8%)+120000×(-3%)+18000×2% =-20040(元)借:工程施工———合同成本———甲工程(直接材料) 195000 ———乙工程(直接材料) 348000 贷:原材料———钢材 290000 ———水泥 170000 ———其他材料 83000 借:工程施工———合同成本———甲工程(直接材料) -6600 ———乙工程(直接材料) -20040 贷:材料成本差异———钢材 -23200 ———水泥 -5100 ———其他材料 1660 (2)甲工程分摊人工费=150000÷(6000+4000)×6000=90000(元) 乙工程分摊人工费=150000÷(6000+4000)×4000=60000(元)借:工程施工———合同成本———甲工程(直接人工) 90000 ———乙工程(直接人工) 60000 贷:应付职工薪酬 150000 (3)甲工程分摊吊车费用=13680÷(90+24)×90=10800(元) 乙工程分摊吊车费用=13680÷(90+24)×24=2880(元) 借:工程施工———合同成本———甲工程(机械使用费) 10800 ———乙工程(机械使用费) 18635 贷:机械作业———吊车 13680 ———挖土机 15755(4)运输费用分配率=25600÷u65299X2000=0.8 甲工程分配的运输费用=0.8×9500=7600(元) 乙工程分配的运输费用=0.8×22500=18000(元) 借:工程施工———合同成本———甲工程(辅助生产费用) 7600 ———乙工程(辅助生产费用) 18000 贷:生产成本———辅助生产 25600(5)甲工程当月直接成本=195000-6600+90000+10800+7600=296800(元)

乙工程当月直接成本=348000-20040+60000+18635+18000=424595(元)甲工程分配的间接费用==33736.86(元)乙工程分配的间接费用==48263.14(元) 借:工程施工———合同成本———甲工程(间接费用) 33736.86 ———乙工程(间接费用) 48263.14 贷:制造费用 (6)甲工程中未完工程成本=600000×80%=480000(元) 甲工程中已完工程成本=879600+296800+33736.86-480000=730136.86(元)借:主营业务成本 贷:工程施工———合同成本———甲工程第9章 成本会计前沿

四、教材练习题答案 1.计算结果见表9—7。 2.(1)摊销预防成本。 借:管理费用 1000贷:质量成本———预防成本 1000 (2)归集并结转质量检测成本。 借:质量成本———鉴定成本 2500 贷:累计折旧 500 应付职工薪酬 2000 借:制造费用 2500 贷:质量成本———鉴定成本 2500 (3)归集不可修复废品损失。 借:质量成本———内部失败成本 880 贷:生产成本———甲产品 880 借:原材料 320 营业外支出 560 贷:质量成本———内部失败成本 880 (4)归集可修复废品损失。 借:质量成本———内部失败成本 200 贷:原材料 100 辅助生产成本 100 (5)结转废品损失成本。 借:生产成本———甲(废品损失) 200 贷:质量成本———内部失败成本 200

(6)归集并结转次品降价损失。 借:质量成本———外部失败成本 1800 贷:银行存款 1800 借:主营业务收入 1800 贷:质量成本———外部失败成本 1800 (7)归集并结转质量“三包”费用。 借:质量成本———外部失败成本 700 贷:银行存款 700 借:销售费用 700 贷:质量成本———外部失败成本 700

第10章 成本报表与成本分析 四、教材练习题答案 1利用全部产品生产成本表(按产品种类反映)首先可以总括地分析全部产品成本计划的完成情况、各种产品成本计划的完成情况,以及可比产品成本降低计划的完成情况。同时,还可以分析产值成本率等指标的计划完成情况。 在分析时,应从总括分析入手,逐步深入地进行分析,在具体的计算分析过程中,可采用比较分析法、比率分析法以及因素替换法等方法。 2根据本题的资料,可以进行以下几个方面的计算分析: ●全部产品成本以及各种产品成本计划完成情况分析,见表10—16。由以上计算分析可以看出,本月全部产品以及各种产品均较好地完成了成本计划,即实际成本较计划成本均有所降低,尤其是可比产品中的乙产品和不可比产品丙产品降低幅度较大。结合所给资料可以看出,可比产品的成本降低是在原材料价格上涨、车间会同技术部门积极采取措施的情况下主观努力的结果,所以可比产品成本的降低属于有关车间部门的工作业绩,应予肯定。 ●可比产品成本降低计划完成情况分析。 (1)可比产品成本降低计划完成情况。 计划降低额:500元 计划降低率:0.83333% 实际降低额:2760元 实际降低率:3.63158% 实际脱离计划差异: 降低额=2760-500=2260(元) 降低率=3.63158%-0.83333%=2.79825%

(2)计算确定各因素变动时可比产品成本降低计划完成情况的影响程度。 1)产品产量变动的影响。 76000×0.83333%=633.33(元) 产品产量变动对降低额的影响=633.33-500=133.33(元)2)品种构成变动的影响。 76000-74900=1100(元) 品种构成变动对降低额的影响=1100-633.33=466.67(元) 品种构成变动对降低率的影响= =0.61404%(3)单位成本变动的影响。 76000-73240=2760(元)单位成本变动对降低额的影响=2760-1100=1660(元)单位成本变动对降低率的影响==2.18421%由以上计算分析可以看出,可比产品较好地完成了成本降低计划,即实际降低额和实际降低率均完成了计划。而且成本的降低主要是由单位成本的降低带来的,结合所给的资料,应对车间、技术部门在成本管理中的业绩给予肯定。另外,产量和产品品种构成的变动对成本降低计划的完成产生了积极的影响,这种影响是企业根据市场需求变化进行产品产量调整的结果,是合理的。 另外,本月的产值成本率指标也完成了计划,即计划产值成本率为80元/万元,实际产值成本率为79元/万元(94440/119540×100),这说明本月产品劳动耗费所取得的经济效益较好。对此问题还应结合有关资料深入进行分析。 3在分析成本报表时,应注意:成本计划本身的正确性;成本核算资料的真实性;在分析评价中要分清主观努力和客观因素对成本降低或升高的影响,以正确地评价企业或车间等在成本管理中的业绩或不足。'

您可能关注的文档

- 心理学练习题答案.doc

- 心理行为与文化课后习题所有答案.docx

- 必修2 《遗传与进化》课后复习题.doc

- 总《面向对象程序设计c++》综合复习题集及答案详解.doc

- 题库_最新作业及答案.doc

- 慕课书法鉴赏习题答案.docx

- 慕课测试题答案.docx

- 成本会计 计算题题库及答案.doc

- 成本会计_全书习题答案汇总.pdf

- 成本会计学》新讲义配套的练习答案.doc

- 成本会计学实验参考答案.doc

- 成本会计学课后习题参考答案.doc

- 成本会计答案.doc

- 成都七中16届2014年高二《选修5有机化学》有机推断有机合成练习题带答案.doc

- 成都理工大学《概率论与数理统计》习题册答案.docx

- 成都理工大学广播影视学院《艺术概要与欣赏》课后习题答案.doc

- 戴灼华《遗传学》课后习题答案.doc

- 戴灼华《遗传学》课后习题答案最新版.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明