- 237.50 KB

- 2022-04-22 11:47:32 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

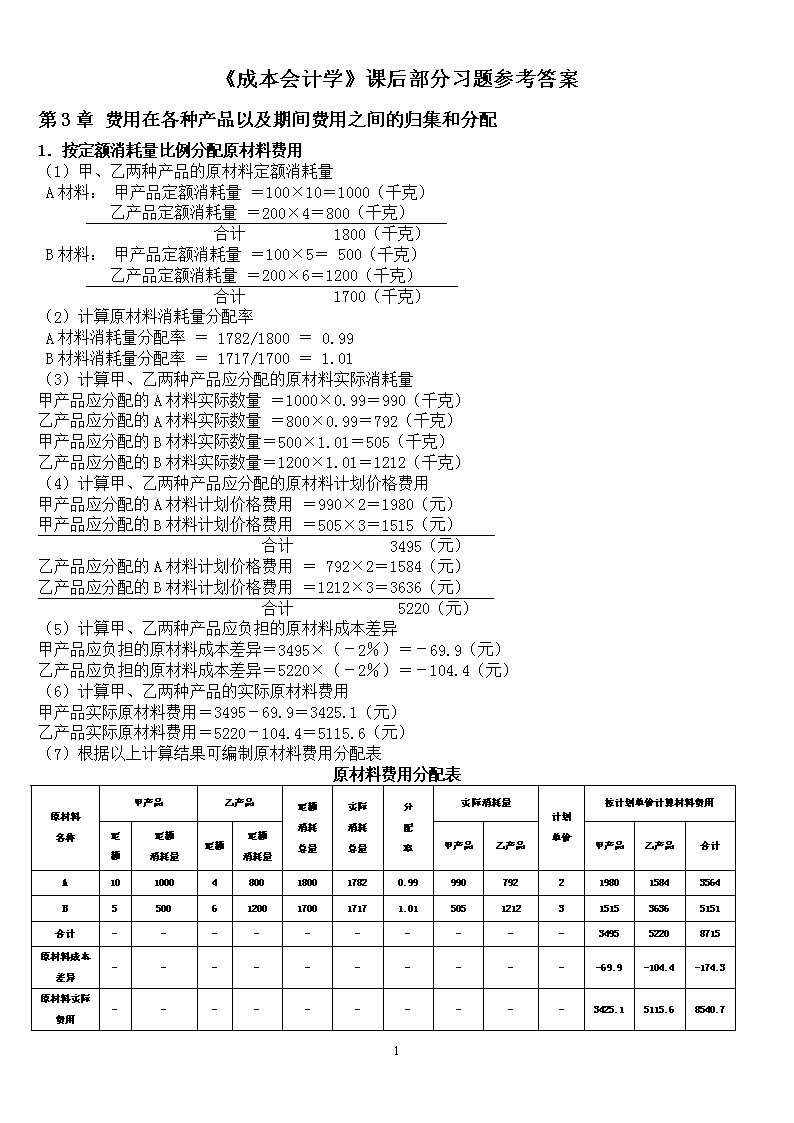

'《成本会计学》课后部分习题参考答案第3章费用在各种产品以及期间费用之间的归集和分配1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200×4=800(千克)合计1800(千克)B材料:甲产品定额消耗量=100×5=500(千克)乙产品定额消耗量=200×6=1200(千克)合计1700(千克)(2)计算原材料消耗量分配率A材料消耗量分配率=1782/1800=0.99B材料消耗量分配率=1717/1700=1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×3=3636(元)合计5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表原材料费用分配表原材料名称甲产品乙产品定额消耗总量实际消耗总量分配率实际消耗量计划单价按计划单价计算材料费用定额定额消耗量定额定额消耗量甲产品乙产品甲产品乙产品合计A1010004800180017820.999907922198015843564B550061200170017171.0150512123151536365151合计----------349552208715原材料成本差异-----------69.9-104.4-174.3原材料实际费用----------3425.15115.68540.79

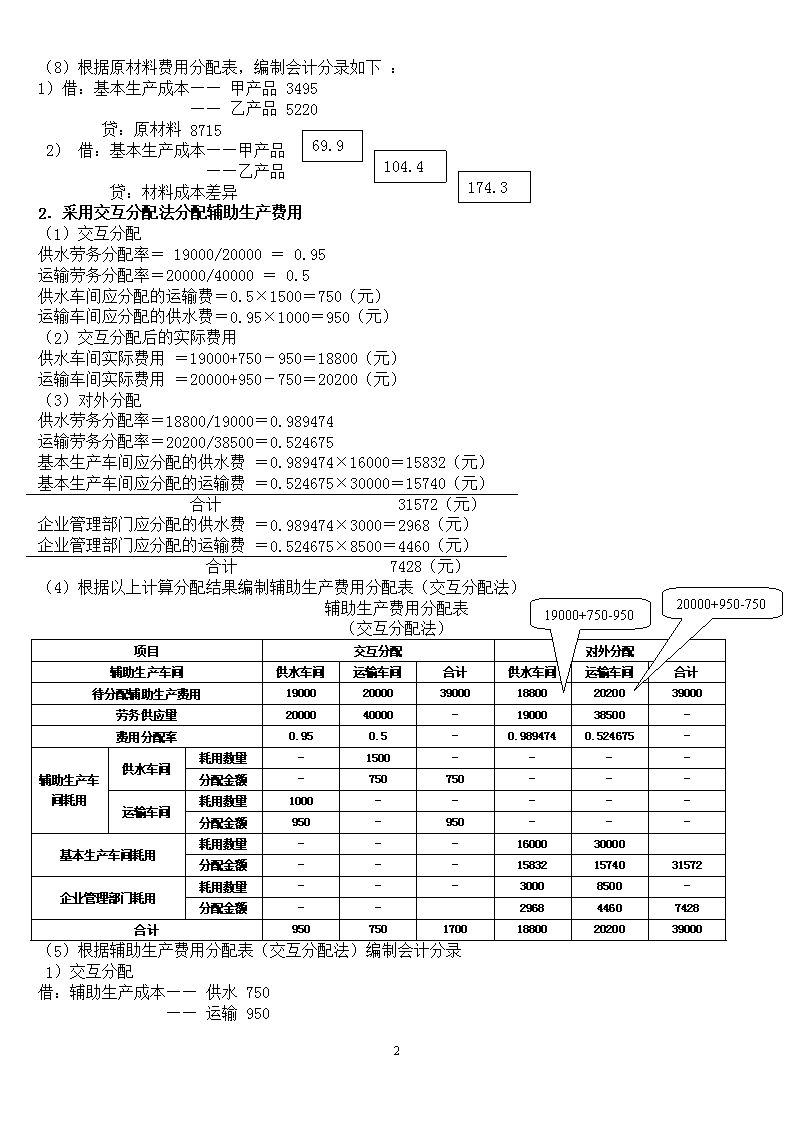

(8)根据原材料费用分配表,编制会计分录如下:1)借:基本生产成本——甲产品3495——乙产品522069.9贷:原材料8715104.42)借:基本生产成本——甲产品174.3——乙产品贷:材料成本差异2.采用交互分配法分配辅助生产费用(1)交互分配供水劳务分配率=19000/20000=0.95运输劳务分配率=20000/40000=0.5供水车间应分配的运输费=0.5×1500=750(元)运输车间应分配的供水费=0.95×1000=950(元)(2)交互分配后的实际费用供水车间实际费用=19000+750-950=18800(元)运输车间实际费用=20000+950-750=20200(元)(3)对外分配供水劳务分配率=18800/19000=0.989474运输劳务分配率=20200/38500=0.524675基本生产车间应分配的供水费=0.989474×16000=15832(元)基本生产车间应分配的运输费=0.524675×30000=15740(元)合计31572(元)企业管理部门应分配的供水费=0.989474×3000=2968(元)企业管理部门应分配的运输费=0.524675×8500=4460(元)合计7428(元)20000+950-750(4)根据以上计算分配结果编制辅助生产费用分配表(交互分配法)19000+750-950辅助生产费用分配表(交互分配法)项目交互分配对外分配辅助生产车间供水车间运输车间合计供水车间运输车间合计待分配辅助生产费用190002000039000188002020039000劳务供应量2000040000-1900038500-费用分配率0.950.5-0.9894740.524675-辅助生产车间耗用供水车间耗用数量-1500----分配金额-750750---运输车间耗用数量1000-----分配金额950-950---基本生产车间耗用耗用数量---1600030000分配金额---158321574031572企业管理部门耗用耗用数量---30008500-分配金额--296844607428合计9507501700188002020039000(5)根据辅助生产费用分配表(交互分配法)编制会计分录1)交互分配借:辅助生产成本——供水750——运输9509

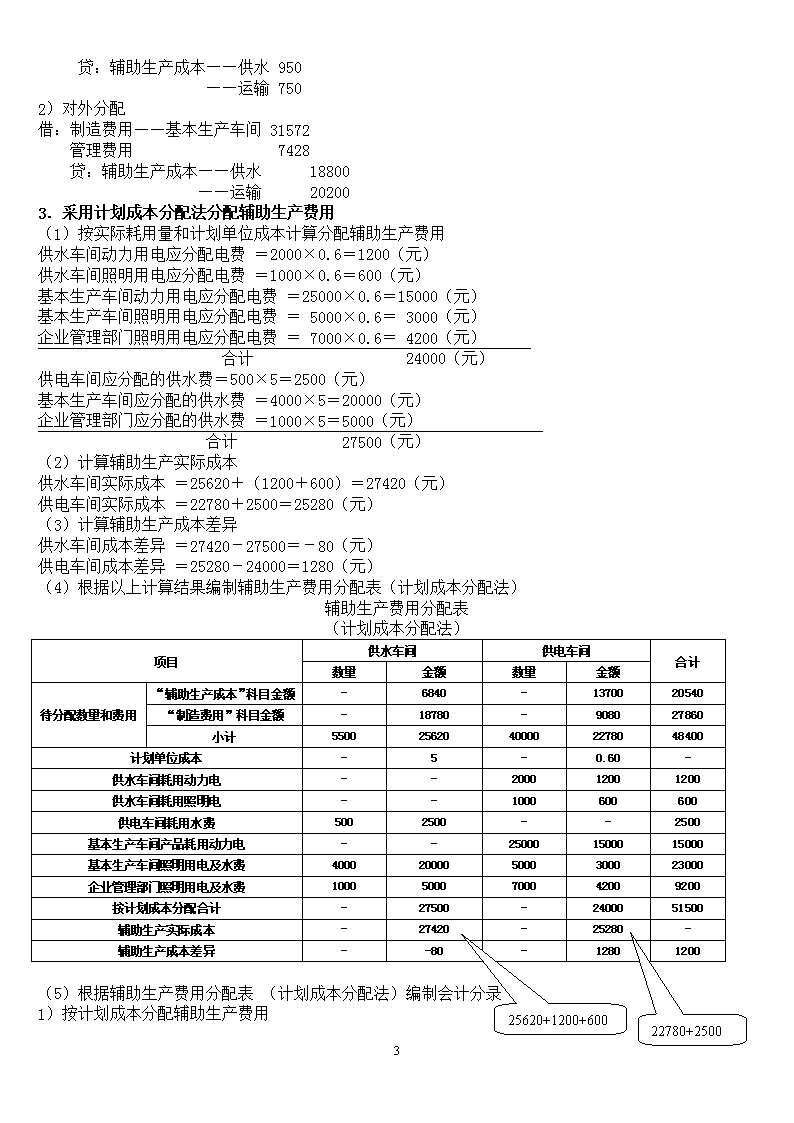

贷:辅助生产成本——供水950——运输7502)对外分配借:制造费用——基本生产车间31572管理费用7428贷:辅助生产成本——供水18800——运输202003.采用计划成本分配法分配辅助生产费用(1)按实际耗用量和计划单位成本计算分配辅助生产费用供水车间动力用电应分配电费=2000×0.6=1200(元)供水车间照明用电应分配电费=1000×0.6=600(元)基本生产车间动力用电应分配电费=25000×0.6=15000(元)基本生产车间照明用电应分配电费=5000×0.6=3000(元)企业管理部门照明用电应分配电费=7000×0.6=4200(元)合计24000(元)供电车间应分配的供水费=500×5=2500(元)基本生产车间应分配的供水费=4000×5=20000(元)企业管理部门应分配的供水费=1000×5=5000(元)合计27500(元)(2)计算辅助生产实际成本供水车间实际成本=25620+(1200+600)=27420(元)供电车间实际成本=22780+2500=25280(元)(3)计算辅助生产成本差异供水车间成本差异=27420-27500=-80(元)供电车间成本差异=25280-24000=1280(元)(4)根据以上计算结果编制辅助生产费用分配表(计划成本分配法)辅助生产费用分配表(计划成本分配法)项目供水车间供电车间合计数量金额数量金额待分配数量和费用“辅助生产成本”科目金额-6840-1370020540“制造费用”科目金额-18780-908027860小计550025620400002278048400计划单位成本-5-0.60-供水车间耗用动力电--200012001200供水车间耗用照明电--1000600600供电车间耗用水费5002500--2500基本生产车间产品耗用动力电--250001500015000基本生产车间照明用电及水费4000200005000300023000企业管理部门照明用电及水费10005000700042009200按计划成本分配合计-27500-2400051500辅助生产实际成本-27420-25280-辅助生产成本差异--80-12801200(5)根据辅助生产费用分配表(计划成本分配法)编制会计分录25620+1200+60022780+25001)按计划成本分配辅助生产费用9

借:辅助生产成本——供水(直接燃料及动力)1200基本生产成本——×产品(直接燃料及动力)15000制造费用——基本生产车间23000——供水车间600——供电车间2500管理费用9200贷:辅助生产——供水车间27500——供电车间240002)结转辅助车间制造费用借:辅助生产成本——供水车间19380——供电车间11580贷:制造费用——供水车间19380——供电车间115803)结转辅助生产成本差异80借:管理费用1200贷:辅助生产成本——供水车间——供电车间1280第4章生产费用在完工产品与在产品之间的归集和分配1.采用约当产量比例法分配完工产品与在产品费用(1)编制分配加工费用的约当产量计算表如下表所示工序本工序工时定额(小时)在产品数量(件)完工程度(完工率)在产品约当产量(件)1408040×50%/100=20%1624080(40+40×50%)/100=60%4832040(40+40+20×50%)/100=90%36合计100200-100(2)按约当量比例分配各项费用1)直接材料费用分配分配率=21000/(500+200)=30完工产品应分配的直接材料费用=500×30=15000(元)在产品应分配的直接材料费用=200×30=6000(元)2)直接燃料和动力费用的分配分配率=3600/(500+100)=6完工产品应分配的直接燃料和动力费用=500×6=3000(元)在产品应分配的直接燃料和动力费用=100×6=600(元)3)直接人工费用的分配分配率=8400/(500+100)=14完工产品应分配的直接人工费用=500×14=7000(元)在产品应分配的直接人工费用=100×14=1400(元)4)制造费用的分配分配率=5400/(500+100)=9完工产品应分配的制造费用=500×9=4500(元)在产品应分配的制造费用=100×9=900(元)9

(3)登记甲产品成本明细账产品成本明细账产品名称:甲××年×月产量:500件成本项目月初在产品成本本月生产费用累计月末在产品成本产成品成本总成本单位成本直接材料6000150002100060001500030燃料和动力12002400360060030006直接人工2400600084001400700014制造费用14004000540090045009合计11000274003840089002950059(4)编制完工产品入库的会计分录借:库存商品——甲产品29500贷:基本生产成本——甲产品295002.(1)采用定额比例法分配完工产品与在产品费用1)计算完工产品和月末在产品定额直接材料费用和定额工时完工产品定额直接材料费用=100×80=8000(元)在产品定额直接材料费用=3000+7000-8000=2000(元)完工产品定额工时=100×40=4000(小时)在产品定额工时=2000+3000-4000=1000(小时)2)分配直接材料费用分配率=(3500+7500)/(8000+2000)=1.1完工产品应分配直接材料费用=8000×1.1=8800(元)在产品应分配直接材料费用=2000×1.1=2200(元)3)分配直接人工费用分配率=(2500+3500)/(4000+1000)=1.2完工产品应分配直接人工费用=4000×1.2=4800(元)在产品应分配直接人工费用=1000×1.2=1200(元)4)分配制造费用分配率=(1500+2500)/(4000+1000)=0.8完工产品应分配制造费用=4000×0.8=3200(元)在产品应分配制造费用=1000×0.8=800(元)5)登记产品成本明细账产品成本明细账产品名称:丙成本项目月初在产品本月投入合计分配率完工产品月末在产品定额实际定额实际定额实际定额实际定额实际直接材料300035007000750010000110001.18000880020002200直接人工2000小时25003000小时35005000小时60001.24000小时48001000小时1200制造费用2000小时15003000小时25005000小时40000.84000小时32001000小时800合计-7500-13500-21000--16800-4200(2)编制完工产品入库的会计分录借:库存商品——丙产品16800贷:基本生产成本——丙产品168009

第6章产品成本计算的基本方法1.分批法(1)登记2月份和3月份402批号A产品成本明细账,计算402批号全部A产品的实际成本402批号A产品成本明细账如下表:产品成本明细账投产日期:2月完工日期:3月产品批号:402购货单位:××公司(2月提前完工2台)产品名称:A批量:20台单位:元月日摘要直接材料直接人工制造费用合计2本月生产费用18400162001040045000单台计划成本9108307802520完工2台产品成本1820166015605040月末在产品成本16580145408840399603月初在产品成本1658014540884039960本月生产费用-6005201120累计1658015140936041080完工18台产品成本1658015140936041080完工产品实际总成本18400168001092046120完工产品实际单位成本9208405462306(2)计算402批号全部A产品的实际成本402批号全部A产品的实际总成本=5040+41080=46120(元)402批号A产品的平均单位成本=46120/20=2306(元)2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用第一生产步骤产成品与广义在产品分配费用:1)直接材料费用分配分配率=38500/(335+30+20)=100应计入产成品的份额=335×100=33500(元)月末在产品成本=50×100=5000(元)2)直接人工费用的分配分配率=14680/(335+30×40%+20)=40应计入产成品的份额=335×40=13400(元)月末在产品成本=32×40=1280(元)3)制造费用的分配分配率=18350/(335+30×40%+20)=50应计入产成品的份额=335×50=16750(元)月末在产品成本=32×50=1600(元)第二生产步骤产成品与广义在产品分配费用:1)直接材料费用的分配分配率=14200/(335+20)=40应计入产成品的份额=335×40=13400(元)月末在产品成本=20×40=800(元)2)直接人工费用的分配分配率=20700/(335+20×50%)=60应计入产成品的份额=335×60=20100(元)9

月末在产品成本=10×60=600(元)3)制造费用的分配分配率=27600/(335+20×50%)=80应计入产品的份额=335×80=26800(元)月末在产品成本=10×80=800(元)(2)登记各步骤产品成本明细账,见下表:产品成本明细账第一生产步骤项目直接材料直接人工制造费用合计月初在产品成本3800145018507100本月生产费用34700132301650064430累计38500146801835071530应计入产成品成本份额33500134001675063650月末在产品成本5000128016007880产品成本明细账第二生产步骤项目直接材料直接人工制造费用合计月初在产品成本1400200027506150本月生产费用12800187002485056350累计14200207002760062500应计入产成品成本份额13400201002680060300月末在产品成本8006008002200(3)登记完工产品成本计算表,计算完工产品总成本和单位成本,见下表:完工产品成本计算表产品名称:B项目直接材料直接人工制造费用合计第一生产步骤应计入产成品成本份额33500134001675063650第二生产步骤应计入产成品成本份额13400201002680060300产成品总成本469003350043550123950单位成本1401001303709

第7章产品成本计算的辅助方法1.分类法(1)计算编制耗料系数计算表,见下表耗料系数计算表产品名称材料消耗定额耗料系数甲9.61.2乙81丙6.40.8(2)根据耗料系数和所给的有关资料计算该类产品成本以及类内各种产品成本,见下表产品成本计算单项目产量直接材料费用系数直接材料费用总系数工时消耗定额定额工时直接材料直接人工制造费用合计①②③④=②×③⑤⑥=②×⑤⑦=④×分配率⑧=⑥×分配率⑨=⑥×分配率⑩月初在产品定额费用-----73001500450013300本月生产费用-----651001225036750114100累计生产费用-----72400137504125012740分配率-----160.51.5-完工产品成本甲产品15001.21800690002880045001350046800乙产品2000120007140003200070002100060000丙产品5000.84005250064001250375011400合计--4200-25500672001275038250118200月末在产品定额费用-----5200100030009200表中的分配率计算如下:直接材料分配率=67200÷4200=16直接材料人工分配率=12750÷25500=0.5制造费用分配率=38250÷25500=1.52.定额法(1)月末在产品直接材料定额成本=(1000-100)+9000-8100=1800(元)(2)脱离定额差异分配率=(-200-97)÷(8100+1800)=-3%(3)材料成本差异=(9000-97)×(+1%)=89.03(元)(4)完工产品应负担的脱离定额差异=8100×(-3%)=-243(元)(5)在产品应负担的脱离定额差异=1800×(-3%)=-54(元)(6)完工产品直接材料实际费用=8100-243+89.03+100=8046.03(元)(7)在产品直接材料实际费用=1800-54=1746(元)3.标准成本法(1)计算标准固定制造费用标准固定制造费用=7000×2×2=28000(元)(2)用三差异分析法对固定成本差异进行分析固定制造费用耗费(预算)差异=14700×1.8-15000×2=-3540(元)固定制造费用能力差异=(1500-14700)×2=+600(元)固定制造费用效率差异=(14700-7000×2)×2=+1400(元)9

第10章成本报表与成本分析1.利用全部产品生产成本表(按产品种类反映)首先可以总括地分析全部产品成本计划的完成情况、各种产品成本计划的完成情况,以及可比产品成本降低计划的完成情况。同时,还可以分析产值成本率等指标的计划完成情况。在分析时,应从总括分析入手,逐步深入地进行分析,在具体的计算分析过程中,可采用比较分析法、比率分析法以及因素替换法等方法。2.根据本题的资料,可以进行以下几个方面的计算分析:●全部产品成本以及各种产品成本计划完成情况分析,见下表全部产品成本计划完成情况分析表2008年3月产品名称计划总成本实际总成本实际比计划升降额实际比计划升降率(%)1、可比产品甲1640016240-160-0.97561乙5850057000-1500-2.5641小计7490073240-1660-2.216292、不可比产品丙2280021200-1600-7.0175合计9770094440-3260-3.3367由以上计算分析可以看出,本月全部产品以及各种产品均较好地完成了成本计划,即实际成本较计划成本均有所降低,尤其是可比产品中的乙产品和不可比产品丙产品降低幅度较大。结合所给资料可以看出,可比产品的成本降低是在原材料价格上涨、车间会同技术部门积极采取措施的情况下主观努力的结果,所以可比产品成本的降低属于有关车间部门的工作业绩,应予肯定。●可比产品成本降低计划完成情况分析(1)可比产品成本降低计划完成情况计划降低额:500元计划降低率:0.83333%实际降低额:2760元实际降低率:3.63158%实际脱离计划差异:降低额=2760-500=2260(元)降低率=3.63158%-0.83333%=2.79825%(2)计算确定各因素变动时可比产品成本降低计划完成情况的影响程度1)产品产量变动的影响76000×0.83333%=633.33(元)产品产量变动对降低额的影响=633.33-500=133.33(元)2)品种构成变动的影响76000-74900=1100(元)品种构成变动对降低额的影响=1100-633.33=466.67(元)品种构成变动对降低率的影响=466.67/76000×100%=0.61404%(3)单位成本变动的影响76000-73240=2760(元)单位成本变动对降低额的影响=2760-1100=1660(元)单位成本变动对降低率的影响=1660/76000×100%=2.18421%由以上计算分析可以看出,可比产品较好地完成了成本降低计划,即实际降低额和实际降低率均完成了计划。而且成本的降低主要是由单位成本的降低带来的,结合所给的资料,应对车间、技术部门在成本管理中的业绩给予肯定。另外,产量和产品品种构成的变动对成本降低计划的完成产生了积极的影响,这种影响是企业根据市场需求变化进行产品产量调整的结果是合理的。另外,本月的产值成本率指标也完成了计划,即计划产值成本率为80元/万元,实际产值成本率为79元/万元(94440/119540×100)这说明本月产品劳动耗费所取得的经济效益较好。对此问题还应结合有关资料深入进行分析。3.在分析成本报表时,应注意:成本计划本身的正确性;成本核算资料的真实性;在分析评价中要分清主观努力和客观因素对成本降低或升高的影响,以正确地评价企业或车间等在成本管理中的业绩或不足。9'

您可能关注的文档

- 总《面向对象程序设计c++》综合复习题集及答案详解.doc

- 题库_最新作业及答案.doc

- 慕课书法鉴赏习题答案.docx

- 慕课测试题答案.docx

- 成本会计 计算题题库及答案.doc

- 成本会计_全书习题答案汇总.pdf

- 成本会计学 课后习题答案.doc

- 成本会计学》新讲义配套的练习答案.doc

- 成本会计学实验参考答案.doc

- 成本会计答案.doc

- 成都七中16届2014年高二《选修5有机化学》有机推断有机合成练习题带答案.doc

- 成都理工大学《概率论与数理统计》习题册答案.docx

- 成都理工大学广播影视学院《艺术概要与欣赏》课后习题答案.doc

- 戴灼华《遗传学》课后习题答案.doc

- 戴灼华《遗传学》课后习题答案最新版.doc

- 房地产经营与管理练习题与答案doc.doc

- 房屋建筑学习题答案.doc

- 才智教育二级C语言《二级教程》课后习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明