- 302.98 KB

- 2022-04-22 11:41:33 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'课后答案网,用心为你服务!大学答案---中学答案---考研答案---考试答案最全最多的课后习题参考答案,尽在课后答案网(www.khdaw.com)!Khdaw团队一直秉承用心为大家服务的宗旨,以关注学生的学习生活为出发点,旨在为广大学生朋友的自主学习提供一个分享和交流的平台。爱校园(www.aixiaoyuan.com)课后答案网(www.khdaw.com)淘答案(www.taodaan.com)

概念题:1.因为在凯恩斯模型中,假定价格水平是固定的,供求(AS)曲线是水平线,产出水平仅由总需求决定。而古典模型中,假定价格是灵活调整的以维持充分就业条件下固定的产出,TAS曲线是一条垂直线。2.自主性变量是在一个给定的模型之外的外部因素决定的变量。在本章中,决定总需求的下列变量是自主性变量:自主消费(C*),自主投资(Io),政府支出(Go),所得税(TAo),转移支付(TRo),和净出口(NXo).3.由于决策者往往需要很长时间达成一致的决定,而很有可能在财政政策执行之前,经济形势就已经发生了显著的变化。在这种情况下,一项政策措施可能实际上发生扭曲。可能经济在实行减税之前就已经从衰退中复苏。如果减税是在经济开始强劲增长时实施的,那么将会导致通货膨胀的压力。While这种内在的滞后areabsentwithautomaticstabilizers自动稳定器(所得税,失业救济,福利)的失效,当经济处于萧条期时,这些自动稳定器不足以代替积极的财政政策的作用。4.所得税,失业救济,福利制度通常被称之为自动稳定器,它会自动减小为适应自主性需求变动所需要的产出变动量。这些自动稳定器是经济运行机制中的一部分,会自动发生作用而不要政府一步步具体地加以干预。例如,当产出减少和失业增加时,收入降至贫困线以下的人数可能会增加。如果没有福利制度和失业救济金,消费会迅速下降。但如果失业工人得到了失业救济金,生活在贫困线以下的人也获得相应的福利补助,消费就不会下降很多。因此,总需求也会比没有这些自动稳定器条件下下降得小。5.充分就业盈余是在给定当前支出和税收结构下,衡量在充分就业条件下潜在的产出水平。它不受经济周期的特殊形势的影响,只随政府的财政政策的改变而改变,因此,充分就业盈余可以作为衡量财政政策的手段。充分就业盈余又称为周期性调整的盈余和结构盈余,高就业盈余,标准化预算盈余。这些名称可能更讨人喜欢,因为他们并不暗示一个特定的充分就业水平下的产出是难以维持的。技术题:1.a.不存在政府部门时,总需求AD=C+I=100+(0.8)Y+50=150+(0.8)Y根据等式Y=AD==>Y=150+(0.8)Y==>(0.2)Y=150==>Y=5*150=750.1.b.由题意TA=TR=0,==>S=YD-C=Y-C.因此,S=Y-[100+(0.8)Y]=-100+(0.2)Y==>S=-100+(0.2)750=-100+150=50.1.c.如果产出水平Y=800,AD=150+(0.8)800=150+640=790.

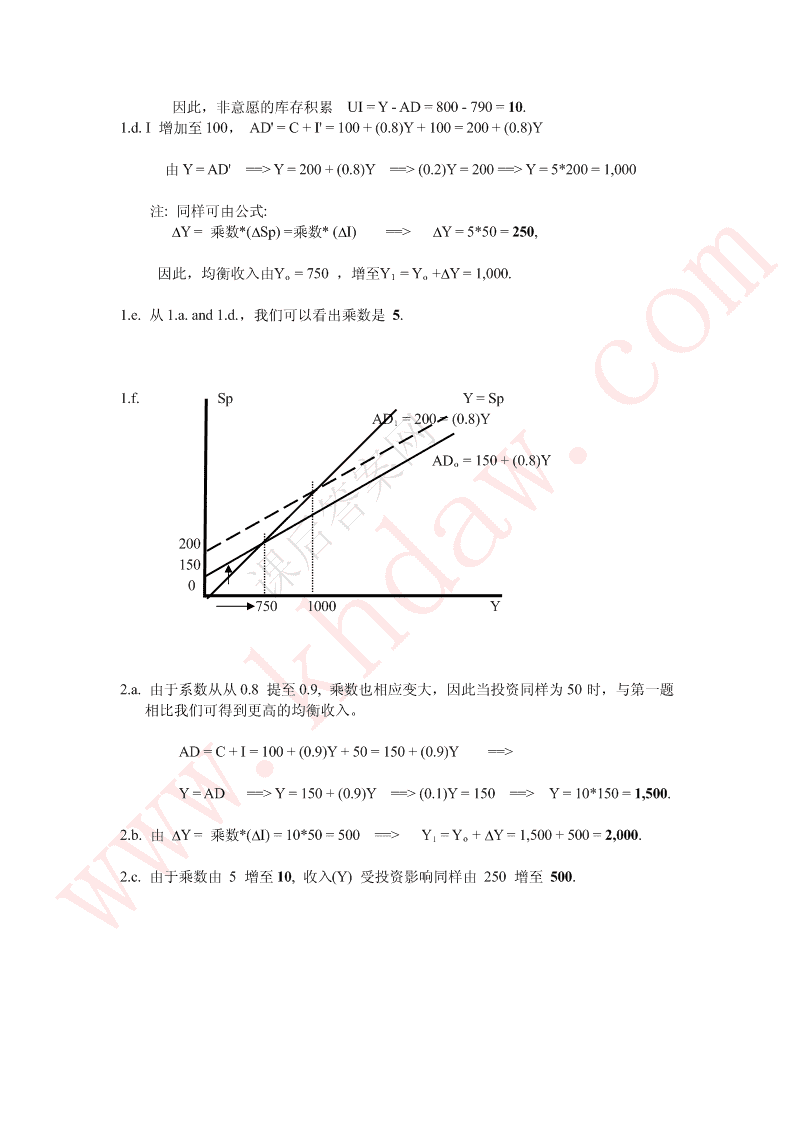

因此,非意愿的库存积累UI=Y-AD=800-790=10.1.d.I增加至100,AD"=C+I"=100+(0.8)Y+100=200+(0.8)Y由Y=AD"==>Y=200+(0.8)Y==>(0.2)Y=200==>Y=5*200=1,000注:同样可由公式:Y=乘数*(Sp)=乘数*(I)==>Y=5*50=250,因此,均衡收入由Yo=750,增至Y1=Yo+Y=1,000.1.e.从1.a.and1.d.,我们可以看出乘数是5.1.f.SpY=SpAD1=200=(0.8)YADo=150+(0.8)Y20015007501000Y2.a.由于系数从从0.8提至0.9,乘数也相应变大,因此当投资同样为50时,与第一题相比我们可得到更高的均衡收入。AD=C+I=100+(0.9)Y+50=150+(0.9)Y==>Y=AD==>Y=150+(0.9)Y==>(0.1)Y=150==>Y=10*150=1,500.2.b.由Y=乘数*(I)=10*50=500==>Y1=Yo+Y=1,500+500=2,000.2.c.由于乘数由5增至10,收入(Y)受投资影响同样由250增至500.

2.d.SpY=SpAD1=200=(0.9)YADo=150+(0.9)Y200150015002000Y3.a.AD=C+I+G+NX=50+(0.8)YD+70+200=320+(0.8)[Y-(0.2)Y+100]=400+(0.8)(0.8)Y=400+(0.64)Y由Y=AD==>Y=400+(0.64)Y==>(0.36)Y=400==>Y=(1/0.36)400=(2.78)400=1,111.11因此乘数为(1/1-0.64)=(1/0.36)=2.78.3.b.BS=tY-TR-G=(0.2)(1,111.11)-100-200=222.22-300=-77.783.c.AD"=320+(0.8)[Y-(0.25)Y+100]=400+(0.8)(0.75)Y=400+(0.6)Y由Y=AD"==>Y=400+(0.6)Y==>(0.4)Y=400==>Y=(2.5)400=1,000乘数为1/(1-0.6)=2.5.3.d.BS"=(0.25)(1,000)-100-200=-50BS"-BS=-50-(-77.78)=+27.78如果系数c由0.8增至0.9,乘数会相应增加。因此税收和预期盈余都会增加。3.e.当t=1时,所有收入都征税.没有引致支出,只有自主的消费支出才导致均衡收入的增加。因此乘数是1.由Y=C+I+G==>Y=Co+c(Y-1Y+TRo)+Io+Go

==>Y=Co+cTRo+Io+Go=Ao4.在问题3.d.中,当Y=1,000,t=0.25,G=200时BS=-50.本题中t=0.3G=250==>AD"=50+(0.8)[Y-(0.3)Y+100]+70+250=370+(0.8)(0.7)Y+80=450+(0.56)Y.由Y=AD"==>Y=450+(0.56)Y==>(0.44)Y=450==>Y=(1/0.44)450=1,022.73BS"=(0.3)(1,022.73)-100-250=306.82-350=-43.18BS"-BS=-43.18-(-50)=+6.82可见,税率增加比政府支出增加幅度大时,预算盈余会增加。5.a.G=10支出增加Sp=10,同时政府转移支付降低TR=-10会导致支出减少ySp=c(TR)=c(-10).综合两者的,Sp=(1-c)(10)均衡收入Y=乘数*(1-c)10.5.b.由c=0.8t=0.25,因此乘数=1/[1-c(1-t)]=1/[1-(0.8)(1-0.25)]=1/[1-(0.6)]=1/(0.4)=2.5.Y=(Ao)=[G+c(TR)]=(2.5)[10+(0.8)(-10)]=(2.5)2=55.c.BS=t(Y)-TR-G=(0.25)(5)-(-10)-10=1.25

概念题:1.在第9章的模型中,假定价格和利率水平都是固定不变的。但是,IS-LM模型引进利率作为总需求的另外一个决定因素,仍然维持总需求变动时价格水平不做反应的假定。需要注意的是,在第九章中假设利率与价格水平固定,AD曲线向上倾斜。而在第十章末,在允许价格变动的条件下,向下倾斜的AD-曲线可表征商品市场与货币市场同时达到均衡时的价格和产出水平的所有组合的IS-LM曲线推导出来。2.a.如果支出乘数()变大,单位支出导致的收入增加量也增加。假设利率的变化导致投资的增加。假设是由于利率的增加导致投资的增加。如果支出乘数()变大,任何支出的增加会导致均衡收入更大幅度的增加。这就意味着IS曲线会随着支出乘数的变大而变得更平坦。如果总需求对利率的反应更敏感,任意汇率的变动会导致[C+I+G+NX]线平移的幅度更大,给定一个支出乘数,这会更大幅度地提高均衡收入。结果是,IS曲线变得更平坦。2.b.货币政策的改变影响利率和导致支出的改变,这也反映在收入的变动上。在2.a.,陡峭的IS曲线意味着要么乘数很小要么支出对利率不是很敏感。因此,货币供应的增加会降低利率。但是,当支出对利率非常敏感时,这并不导致总需求的增加。同样地,如果乘数很小,支出的变动对产出的影响不明显。因此,IS曲线越陡峭,货币政策对均衡产出的调节作用越弱。3.假定货币供给是固定的。收入的增加会增加货币需求,过度的货币需求会促使利率上升。这样,反过来又会降低货币需求从而使货币市场重新达到均衡。但如果货币需求对利率反应迟钝,那么要重新达到货币市场的均衡则需要利率增加的幅度更大。也就是LM曲线变得更陡峭。沿着LM曲线,利率的上升往往伴随着收入的增加。这意味着货币需求的增加会被由于利率增加引起的货币需求的下降而抵消以维持货币市场的均衡。但是如果货币需求对收入更加敏感,为保持货币市场的均衡,当汇率变动一定幅度,收入的变动会小一些。因此,随着货币需求对收入愈敏感,LM曲线变得更陡峭。4.a.如果LM曲线是平行的,则意味着无论利率是多少,人们都愿意持有所拥有的货币。因此,收入的变动对均衡利率没有影响,但是如果利率是固定不变的,我们则回到了第9章用到的简单凯恩斯模型。也就是说,没有财政政策上的挤出效应。4.b.水平的LM曲线意味着收入的变动不会对货币市场的利率有影响。因此,如果实施积极的财政政策,IS-曲线右移,但是投资水平并不因利率的上升而又消极的影响。也就是说,没有挤出效应。根据图10-3,利率不再作为商品市场和资产市场的连接纽带。4.c.无论利率是多少,公众都愿意只有任意的货币余额,这是会有水平的LM曲线。这种情况被称为流动性陷阱。同样地,如果联邦准备将利率固定在某一水平,则任何收入的改变会同时伴随着货币供给的改变。这会导致LM曲线连续的移动。由于利率不再变化,这等同于水平的LM曲线。1

5.由文中我们可以知道当支出对利率的反应更敏感时,IS曲线变得更平坦。现在我们假定利率的上升刺激储蓄增加从而消费减少。这意味着,现在利率不仅仅对投资有消极的影响,而且对消费也有消极影响。也就是说,凯恩斯模型中[C+I+G+NX]线会比之前向下移动得更多,均衡收入水平会比之前下降得更多。也就是说,IS曲线变得更加平坦。这同样可以通过代数方法推导出,我们可以把消费函数写成下面的形式:*C=C+cYD-gi在没有税收的简单模型中,此时,总需求等式为:AD=Ao+cY-(b+g)i.由Y=AD==>Y=[1/(1-c)][Ao-(b+g)i]==>i=[1/(b+g)]Ao-[(1-c)/(b+g)]Y这样,IS曲线的斜率由(1-c)/b降至(1-c)/(b+g).6.在IS-LM模型中,只有IS曲线的左移才能导致利率与收入的同时减少。消极的经济预期或消费者信心的下降而导致的私人支出的减少,会使IS曲线左移。1991年,经济处在萧条中,企业不打算投资新的设备,因为消费者的信心低落,人们不打算增加支出水平。在IS-LM图中,调整过程描述如下:Io==>Y(IS曲线左移)==>md==>i==>I==>Y.效应:Y和i.iISoLMIS1i1i20Y2Y1Y技术问题:1.a.IS曲线可由下导出Y=C+I+G=(0.8)[1-(0.25)]Y+900-50i+800=1,700+(0.6)Y-50i==>(0.4)Y=1,700-50i==>Y=(2.5)(1,700-50i)==>Y=4,250-125i.1.b..IS曲线表示能使计划支出等于收入的利率与产出水平的各个组合。也就是说IS曲2

线上,计划支出与实际产出相等。利率下降会刺激投资支出,使计划投资大于实际产出水平。这就使企业通过增加产出而重新回到计划支出与产出相等的水平。这就意味着IS曲线是向下倾斜的。.1.c.LM曲线可由设定货币供应与需求相等而导出:M/P=L==>500=(0.25)Y-62.5i==>Y=4(500+62.5i)==>Y=2,000+250i.1.d.LM曲线表示能使实际余额需求等于供给的所有利率与收入水平的组合。沿着LM曲线,货币市场处于均衡状态。给定一个实际的货币需求,利率必须升高以降低货币需求,直至维持到实际余额等于固定的贡给达到市场出清。也就是说,LM曲线是向上倾斜的。1.e.利率与产出水平共同决定于商品市场与货币市场达到均衡之处。这种情况发生在IS曲线与LM曲线的交点。由IS=LM==>4,250-125i=2,000+250i==>2,250=375I==>i=6==>Y=4,250-125*6=4,250-750==>Y=3,500检验:Y=2,000+250*6=2,000+1,500=3,500i125ISLM602,0003,5004,250Y2.a.在1.a.中,支出乘数=2.5.这里与第九章的基本原理相同。但是现在计划支出同样与利率有关,我们不能再有Y=Ao,而是Y=(Ao-bi)=(1/[1-c+ct])(Ao-bi)==>Y=(2.5)(1,700-50i)=4,250-125i.2.b.我们可以用一个数字实例来说明。假设政府支出增加。G=300.IS曲线右移,==>IS=(2.5)(300)=750.得IS":Y=5,000-125i3

由IS"=LM==>5,000-125i=2,000+250i==>375i=3,000==>i=8==>Y=2,000+250*8==>Y=4,000==>Y=500当利率恒定不变时,乘数=2.5,即(Y)/(G)=750/300=2.5.但当利率可变时,乘数降低1=(Y)/(G)=500/300=1.67.2.c.由于G=300时,导致利率变动2个百分点,G=150利率将变动1个百分点。2.d.2.a.中的简单乘数表示支出变动一单位,IS曲线移动的位移。但是,2.b.中,货币需求的增加会导致利率的上升。利率的上升会挤出部分投资进而使收入减少。因此,2.b.的乘数效应比2.a.中的乘数效应小。3.a.增加税率(t)会降低支出乘数().随着乘数的减小,IS曲线变得更陡峭,从IS曲线方程,我们可以看出,利率变动,IS曲线不是平移,而是围绕截距旋转。Y=(Ao-bi)=[1/(1-c+ct)](Ao-bi)==>i=(1/b)Ao-(/b)Y=(1/b)Ao-(1/b)[1-c+ct]Y3.b.如果IS曲线向左旋转而变得更陡峭。均衡收入水平降低。提高税率会降低私人支出同时导致国民收入减少。3.c.如果税率上升,均衡利率会随之下降。调整的过程如下:t升==>C降==>Y降==>md降==>i降==>I升==>Y升效应:Y和iIS1iISoLMi1i20Y2Y1Y4.a.货币需求对利率反映程度敏感度越低,则LM曲线更陡峭,同时货币政策的改变会导致均衡收入更大的变动。如果货币供给固定,只有通过货币需求的改变才能调整至新的均衡。货币需求对利率反映程度敏感度越低,货币需求增加,为达到新的均衡,需要收入更大的增加和利率更大的减少。4

iiISLM1LM2ISLM1i1i1LM2i2i20Y1Y2Y0Y1Y2Y两个图表的调整过程相同。但是,如果货币需求对利率更为敏感(曲线更平滑),Y和i的变动会更小一些。(M/P)升==>i降==>I升==>Y升==>md升==>i升效应:Y和i10-5节推导出LM曲线和货币政策乘数等式如下:i=(1/h)[kY-(M/P)]和(Y)/(M/P)=(b/h)对应地,如果货币需求对利率更为敏感,h值变大,LM-曲线斜率变小,货币政策的乘数效应也变小。4.b.货币供给的增加促使利率下降。利率的下降会刺激支出从而增加收入。如果货币需求对利率反应变得更迟钝,为维持货币市场的均衡需要利率上升更多。但如果假定支出对利率的敏感性不变,这意味着利率的总的减小幅度变大了。5.价格沿一定的AD曲线变动。可以这样来解释:由于名义货币供给(M)固定,实际货币会(M/P)随着价格l(P)的下降而上升。由于存在货币的过度需求导致利率上升。这会导致投资的减小和产出水平的下降。也就是说,LM-曲线会随着实际货币平衡的减少而左移。6.在古典模型中,AS曲线是垂直的。因此,从长期来看,由于扩张的财政政策导致的总需求的增加不会使产出有任何的增加而只是价格水平的上升。货币需求的增加首先会使LM曲线右移。这意味着AD曲线右移。因此,过度的需求促使价格上升,但由于价格的上升,货币的实际购买力下降,最终回到初始水平。因此,积极的货币政策导致的LM曲线的右移和AD曲线的移动会被LM曲线的左移完全抵消。由于价格的调整沿着AD曲线达到新的均衡。在新的均衡中,产出和利率将维持不变而价格会使名义货币供给按比例变化,而实际货币越并没有变化。换句话说,从长期来看,货币对产出是中性的。(在古典情况下)7.a.货币需求的增加会使LM曲线左移,使利率上升和产出需求下降。结果,AD曲线同样左移。在凯恩斯模型中,价格水平固定不变,也就是说AS曲线是水平的。在5

这里,AD-AS图中收入的下降等同于IS-LM图中收入下降。由于价格不变,即实际余额的变化并没有起作用。7.b.货币需求的增加会使LM曲线左移,利率上升和产出降低。结果,AD曲线同样左移。在古典模型中,产出水平不会改变,因为AS曲线是垂直的。在这个例子里,AD曲线的平移只反应在价格的下降上,但产出水平保持不变。实际余额使LM曲线返回至初始水平,因为价格的下降使货币实际购买力的上升。6

概念题1.a.公开市场操作是指联邦储备系统以货币购买债券或者出售债券。在公开市场操作中,联邦用货币从公众手中购买债券(通常是通过政府债券经销商)。这会增加准备金存款从而增加货币供给。如果联邦卖出债券换取货币,那么准备金存款减少货币供给也减少。1.b.当联邦公开市场卖出证券交换货币时,准备金存款减少,这导致货币供给的减少并形成不均衡的货币市场。公众通过卖出资产调节,因此资产价格降低和收益(利率)增加。利率的增加对总需求(投资支出)和产出有负面影响。国民收入的降低使货币需求减少,因此利率再次下调。但是如果假定价格固定(在IS-LM模型中),利率仍然停留在比初始值高的位置。总之,在IS-LM图形中,,LM曲线左移,导致更高的利率和收入的降低。2.如果投资对利率完全不敏感,则IS曲线垂直。这被称为投资不足。这种情况下,货币乘数为0。因此投资等式中的参数b为0。等式由I=Io-bi变为I=Io.水平的LM曲线也会消弱货币政策的效果。这被称为流动性陷阱。在这里,货币需求对利率是完全弹性的,在货币需求等式中参数h假定是无穷大。如果LM曲线是垂直的,财政政策乘数为0。这种情况被称为古典情况,and货币需求(和货币供给)被假定完全不受利率的影响。因而货币需求等式中的参数h为0,等式由L=kY-hi变为L=kY.上述三者发生的可能性都很小,但是,有些经济学家声称20世纪90年代后期的日本和大萧条时的美国就进入了或者接近流动性陷阱的情况。3.流动性陷阱是这样一种情形,在给定利率条件下,公众愿意持有联邦发行的任意多的货币。这种情况下,LM曲线是水平的,同时货币政策完全无效,财政政策(会使IS曲线平移)很明显是刺激经济的更好的选择,因为完全没有挤出效应。这也意味着财政政策的作用最大化。4.当政府支出增加致使利率上升时会产生挤出效应而减小私人支出(特别是投资).。例如,政府采购(G)的增加会增加收入(Y)和消费(C);但是由于利率(i)的增加,投资乃至净出口(NX)也很有可能会下降,从而改变了总的GDP。除了存在流动性陷阱情况下,向上倾斜的LM曲线往往伴随着一定程度的挤出效应。LM曲线越陡峭,挤出效应越大。这意味着如果LM曲线较陡峭,货币政策比财政政策更能有效地刺激国民收入。5在古典情况中,充分就业条件下,LM-曲线垂直。这种情况下,货币需求(货币供给)对利率完全无弹性。任意的变动,只能通过产出的改变才能返回至货币市场

原有的均衡。这种情况下,财政政策因为完全的挤出效应而完全无效。另一方面,货币政策则可以发挥最大的效果。6.假设政府财政通过向公众借款(财政部卖出政府债券以负担增加的预算赤字)以增加政府支出,这会增加信贷的需求而导致利率上升。如果联邦担心过高的利率,则可能会实行预算赤字货币化,即,买入公众手中的政府债券。这会注入新的货币从而利率会重新下降,因此至少在短期内不会挤出私人支出。在IS-LM模型中,积极的财政政策使IS曲线右移,而联邦的行动会使LM-曲线右移。这意味着AD曲线会比联邦不实施积极的财政政策移动得更多。但这使价格上升的压力加大。在经济萧条时,几乎没有通货膨胀的压力,这样同时施行财政和货币政策的做法可能是有利的。价格只是小幅上升。但是,如果经济接近完全就业状态,我们则可以预期到显著的格上涨。当AS曲线垂直时,从长期来看,不管联邦是否因预算赤字而铸造更多的货币,都会产生完全的挤出效应。7.无论采用紧缩性财政政策与宽松货币政策政策组合还是扩张性财政政策和紧缩货币政策组合都不会不会明显地影响总需求和收入。但是,第一个政策配合会降低利率,而后者则会增加利率。因此两种组合对产出的影响是不同的。第一个政策配合会使IS曲线左移和LM曲线右移,这样收入会大致不变而利率则下降。税率上升会降低消费而投资会由于利率下降而增加。第二个政策配合会使IS曲线右移和LM曲线左移,使收入大致不变而利率上升。这会使投资降低,而政府支出和消费(通过减税)都不增加。其他的次要目标涉及预算盈余和美元的价值(影响出口)。第一个政策组合会增加预算盈余,利率降低也会导致资金外流,这会使出口增加。第二个政策组合回减小预算盈余,更高的利率会刺激资金的流入,促使美元升值,这会导致进出口的下降。技术问题:1.如果政府想要改变需求的构成,从消费转向投资,又不改变总需求,需要采用紧缩性财政政策和扩张性货币政策组和。个人所得税的增加和转移支付的减小会减小消费和总需求,IS曲线会左移,导致产出和利率下降。为使产出升至其初始水平,联邦可实行积极的货币政策。这会使LM曲线右移,进一步降低利率,刺激投资和总需求。如果曲线和曲线的新交点与之前的收入水平一样,则利率对投资的刺激会完全抵消消费的下降。(注:增加税率可与投资补贴相结合,这样,IS-曲线左移幅度较之前减小。)下图表示转移支付(TR)减小伴随着货币供应(M/P)增加的效应。调整过程如下:1-->2:TR==>C==>Y==md==>i==>I==>Y.效应:Y和i.2-->3:(M/P)up==>i==>I==>Y==>md==>i效应:Y和i.综合效应:Y大致不变,和i.

iIS1LM1IS2LM21i12i23i30Y2Y1Y2.税率的减少会使曲线变平坦且右移。收入和利率都回增加。如果联邦增加货币供给以维持利率不变,则LM曲线也会右移,因为没有挤出效应,发挥最大的乘数效应。但是,如果货币供给不变,那么LM曲线不会移动,由于利率增加会产生挤出效应,扩张财政政策对收入的总的刺激作用会削弱。iIS22LM1I2LM23I11IS2IS10Y1Y2Y3Y调整过程如下:1-->2:t==>C==>Y==md==>iup==>I==>Ydown.效应:Y和i.2-->3:(M/P)==>i==>I==>Y==>md==>i效应:Y和i.综合效应:Yi大致相同3.取消投资补贴和提高所得税都会使IS曲线左移。这会导致收入和利率减小。所得税增加会减小消费,但是投资会由于利率降低而增加。投资补贴的取消会减小投资,但这种影响会被利率的降低部分抵消。收入的减小会导致消费减小。

iIS1iI1IS2LMI2i1i1i2i200Y2Y1YI2I1I注:所得税的增加会减小乘数。IS-曲线不仅左移且更加陡峭。正如上文所述,取消投资补贴会使IS曲线左移。这里,只显示出平移。4.扩张的货币供应导致利率降低,刺激投资和产出。TheLM曲线右移,在图11-8中,到达新的均衡点E2。扩张的财政政策会导致产出和利率的升高。IS曲线右移并到达图11-8.中新的均衡点E1。。增加政府购买的扩张性财政政策会使作为GDP组成部分的政府支出增加,而作为GDP组成部分的私人支出(尤其是投资)会下降。所得税降低会增加消费,而由于利率上升会使投资下降。扩张的货币政策会增加投资(由于利率降低)和消费(由于收入增加).一个更加平衡的增长可以通过投资补贴来实现。这会使IS曲线右移并达到新的均衡点E1。但是即使利率上升,投资补贴的影响也不会完全消失。这个例子中,由更高收入导致的消费以及由补贴带来的投资都增加。充分就业也可以通过扩张的财政政策和扩张的货币政策组合得到。这会使LM曲线和IS曲线同时右移,我们会最后到大致在E1与E2之间的位置(图11-8.)。

1.国家出现国际收支赤字使收不抵支,这时中央银行通常会提供所需的差额。如果中央银行不这样做,国家会遭遇货币供给减小,这最终会导致衰退。随之国内收入降低,进口减小。在经济萧条时,由于国内价格水平可能下降,国外对国内商品的增加,最后形成新的外部均衡。2.a.出口的下降导致收入减少和贸易赤字。这种情况不能用标准的稳定总需求的工具加以纠正。最合适的应对政策应该是保护政策(关税)或者同时执行出口补贴和积极的财政政策。2.b.储蓄的减小和本国商品需求相应增加会导致国民收入增加。只有国内需求增加更多,才不会有贸易赤字。但如果消费者同样对国外商品的需求增加,则会发生贸易赤字。在任意一种情况下,减少政府支出都是最合适的应对政策。2.c.政府支出的增加会增加国民收入和导致贸易赤字。最恰当的应对政策。减少支出是最合适的应对政策。2.d.对进口品的需求转为对国内商品的需求会增加国民收入和导致贸易顺差。这种情况不会因标准的稳定总需求的工具加以纠正。减少政府支出和降低关税结合是最好的应对政策。2.e.进口的减少和相应储蓄的增加会导致贸易顺差,但不会改变国民收入。同时降低税率和关税是最合适的应对政策。3.积极的货币政策降低了利率,刺激投资和总需求。在资本充分自由流动条件下,更低的利率同样会导致资本的流出,这会导致货币的贬值。对外国人出口的商品相对而言更便宜,需求量增加。净出口的增加会导致更高水平的总需求和国民收入。4.a.美元/英镑汇率的上升意味着需要更多的美元来交换一英镑。因此美元贬值了。4.b.美元的贬值等同于英镑的升值。5.在固定汇率制下,由政府行为引起的外币买入的价格提高时,对货币的重新估价就会发生。在可变汇率制下,外汇交易市场中出现本国货币的过量供应,货币就会贬值。从而导致相对于外币来说,购买本国的货币变得相对便宜。6.购买力评价理论表明:汇率的变动主要反映了国家的通货膨胀率的差异。从长期来看,理论很好地说明了现实,特别是在由货币增长引起的高的通货膨胀率的情况下。但是短期来看,由于汇率变动得比价格水平快,金融上的变动都可以影响不同国家的竞争力水平。同样地,当一个真正的变动发生时,由于变动可影响贸易,购买力平价理论将不再符合现实情况。这样的变动可以是技术的变动,出口需求的改变或者是不同国家潜在的生产能力的变化。1

7.经济学家致力于建立简易明了的模型,使设计出来的模型尽可能的反映真实的世界,做出的任何假设都接近现实情况,由于国际上的经济学家都假定购买力评价理论是正确的,并且从直观来看理论确实是正确的,因此,经济学家们非常关注购买力评价理论是否能真正站得住脚。8.当一国贸易既无顺差也无赤字时,出现对外平衡。这种情况下,中央银行维持稳定。当产出处在充分就业水平是一国达到内部平衡。最佳的情况是一国同时对外平衡和内部平衡。但通常这两个目标是相矛盾的。这种情况下,决策者需要优先考虑那种目标。9.在蒙代尔-弗莱明模型中,当汇率是固定的,资本完全流动时,财政政策比货币政策更有效。实际上,在这种情况下,货币政策完全无效。货币政策改变利率,这会使资本流动进而影响汇率。为维持汇率不变,货币政策必须随即逆向调整。10.a.积极的货币政策降低了国内利率,这不仅刺激了国内投资同时导致资金的流出从而使货币贬值。这使国内商品在国际市场上更具有竞争力,从而净出口增加进而刺激总需求。10.b.其他国家的反应很大程度上取决于他们当时的经济状况(他们所处的经济周期)。处于经济衰退的政策决策者会不还以因为这会导致更多的失业。处在经济繁荣的国家决策者则会欢迎货币的升值。原因是公众对进口商品需求的增加可能减少经济繁荣时的部分通货膨胀压力。10.c.该题中描述的政策通常成为以邻为壑的政策。但是,正如10.b.题答案中指出的,这处决于他们的境况,其它国家如果正处于通货膨胀的压力中则不会在意。技术问题:1.政府购买(G)的增加会使产出(Y)增加和利率(i)增加。资金的流入导致国内货币的升值。货币升值会导致竞争力的下降和净出口的下降。国内的商品需求比原始水平下降,最后,产出和利率水平会保持不变。在IS-LM模型中,G增加会使IS曲线右移,使产出(Y)和利率(i)同时上升。但是净出口NX的下降会使IS曲线向左退回直至利率回到世界均衡水平。2.一国同时面临衰退和贸易赤字应该行使扩张的货币政策。货币供给的扩张会降低国内利率。这不仅刺激国内的投资和出口,而且导致货币的贬值。货币的贬值会提升竞争力并且导致需求和出口的增加,进一步刺激产出。换言之,在资金流动性良好和汇率固定的情况下,扩张的货币政策会导致产出增加、货币贬值、有利于提高贸易顺差。芬兰问题的根源是苏联(重要贸易伙伴)的出口锐减和纸浆与纸张(重要出口项目)价格猛跌。因此,扩张的货币政策并不足以扭转局势。积极的财政政策(适度的投资补贴以促使出口企业开拓市场)结合保护手段可能是更好的应对政策。2

3.假定美国利率i=4%和预期英镑将贬值6%,则英国政府债券收益为if=10%或更多时,用美元购买英国政府债券时才有利可图。当资本自由流动时,国内利率(i)与国外利率(if)随着预期汇率(e)而同步调节。即,i=if+(%e)==>if=i-(%e)=4%-(-6%)=10%.4.积极的财政政策(政府支出增加)使曲线右移,导致产出和利率的增加。在资本完全流动条件下,这使资金流入导致货币升值。在固定汇率系统下,中央银行增加国内货币供给以抑制货币升值。这会使LM-曲线右移直至国内汇率与国际汇率一致。在这里,没有挤出效应,财政政策起到完整的乘数效益。(注:IS-LM分析框架是短期模型价格假定是固定的。但从长期来看,价格会改变,但分析会更复杂一些)iIS2LM1IS1LM1i2if0Y1Y2Y3Y5.在资金自由流动和固定汇率条件下,积极的财政政策会最大限度的发挥作用。这是因为积极的财政政策往往同时伴随着国内利率回至国际利率水平。积极的财政政策使产出和利率增加,但是由于资本的完全流动,国内高汇率会吸引外资的流入,这会使国内货币面临升值的压力。为阻止货币升值,中央银行增加货币供给以使汇率水平回至国际水准。因此,没有挤出效应,产出按照完全的乘数效应增加。6.a.在简单的影响支出的部门中包含国际贸易,本国增加的自主支出Ao的改变会对国民收入和进口产生下列影响。(不考虑任何回荡效应):Y=[1/(1-c+m)](Ao)和Q=[m/(1-c+m)](Ao).推导如下:假定贸易平衡如下:NX=X-Q=Xo-Qo-mY.由Sp=C+I+G+NX==>Sp=Co+cY+Io-bio+Go+Xo-Qo-mY=Ao-bio+(c-m)YwithAo=Co+Io+Go+Xo-Qo,(为简单起见,假定TA=TR=0)由Y=Sp==>Y=Ao-bio+(c-m)Y==>3

(1-c+m)Y=Ao-bio==>Y=[1/(1-c+m)](Ao-bio)因此,Y=[1/(1-c+m)](Ao)由Q=Qo-mY==>Q=m(Y)=[m/(1-c+m)](Ao)**6.b.由于国外出口(X)(我国的进口)的增加,国外产出(Y)增加:**Q=Xo=m(Y)因此*********Y=[1/(s+m)](Xo)=[m/(s+m)](Y)withs=1-c.6.c.由Y=Sp==>Y=Ao+Xo+(c-m)Y==>Y=[1/(s+m)](Ao+Xo)由s=1-c==>***Y=[1/(s+m)][(Ao)+(Xo)]==>Y=[m/(s+m)][1/(s+m)](Ao)******由Xo=(m)(Y)andY=[m/(s+m](Y)*****6.d.Xo=(m)(Y)=[m/(s+m)][m/(s+m)](Ao)6.e.SinceY=[1/1-c+m)][(Ao)+(Xo)]and1-c=s==>***Y=[1/(s+m)]{(Ao)+[m/(s+m)][m/(s+m)(Ao)]}==>***Y=[1/(s+m)]{1+[(m)/(s+m)][m/(s+m)]}(Ao).由于外汇膨胀的影响,部分进口的漏出可以通过不断增加的出口得到弥补,使得有回荡时的乘数会比没有回荡的乘数大。6.f.没有回荡效应下,贸易均衡是:NX=-m(Y)=[(-m)/(s+m)](Ao).但是,若有回荡效应,贸易均衡是:NX=Xo-m(Y).*****ButXo=m(Y)=[m/s+m)][m/(s+m)](Ao)(asderivedin6.d.),and***Y=[1/(s+m)]{1+[m/(s+m)][m/(s+m)]}(Ao)(asderivedin6.e.).HenceNX=(s-m)/(s+m)(Ao)(明显优于没有回荡效应时的NX=(-m)/(s+m)](Ao).)4

***此时,=[m/(s+m)][m/(s+m)]由于出口的增加引起的外汇收入的增加抵消了我们在进口上的增加。因此在贸易平衡上的不利因素可以通过回荡效应得到削弱。5'

您可能关注的文档

- 微型计算机原理与接口技术 第三版 (杨立 邓振杰 荆淑霞 著) 中国铁道出版社 课后答案

- 《算法设计与分析》(王红梅)课后习题答案 清华大学出版社

- 操作系统概念 第七版 (Abraham Silberschatz Peter Baer Galvin Greg Gagne 著) 高等教育出版社 课后答案

- 宏观经济学 (多恩布什 著) 人民大学出版社 课后答案 第二篇 课后答案

- 操作系统设计与实现 上册 (Andrew S.Tanenbaum 著) 电子工业出版社 课后答案

- 微型计算机原理与接口技术 第三版 (周荷琴 著) 中国科学技术大学出版社 课后答案

- 《通信电子线路》(侯丽敏 著)课后习题答案 清华大学出版社

- 微型计算机原理与接口技术 第四版 (王向慧 著) 中国水利水电出版社 课后答案

- 操作系统原理 第二版 (庞丽萍 著) 华中科技大学 课后答案

- 分析化学_第六版_(李发美_著)_人民卫生出版社_课后答案

- 微型计算机原理与接口技术冯博琴主编课后习题答案

- 操作系统原理与实践教程 第二版 (陶永才 史韦航 著) 清华大学出版社 课后答案

- 《通信网络基础》(李建东,盛敏 编著 )课后习题答案 高等教育出版社

- 微型计算机原理与应用 第三版 (马义德 张在峰 著) 高等教育出版社 课后答案

- 宏观经济学 (多恩布什 著) 人民大学出版社 课后答案 第四篇 课后答案

- 《无机化学》第二版 (古国榜 李朴 著) 课后习题答案 化学工业出版社

- 测控电路 第四版 课后习题答案免费下载 张国雄 机械工业出版社

- 分析化学_上册(黄世德 著)课后答案-

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明