- 199.04 KB

- 2022-04-22 11:24:48 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

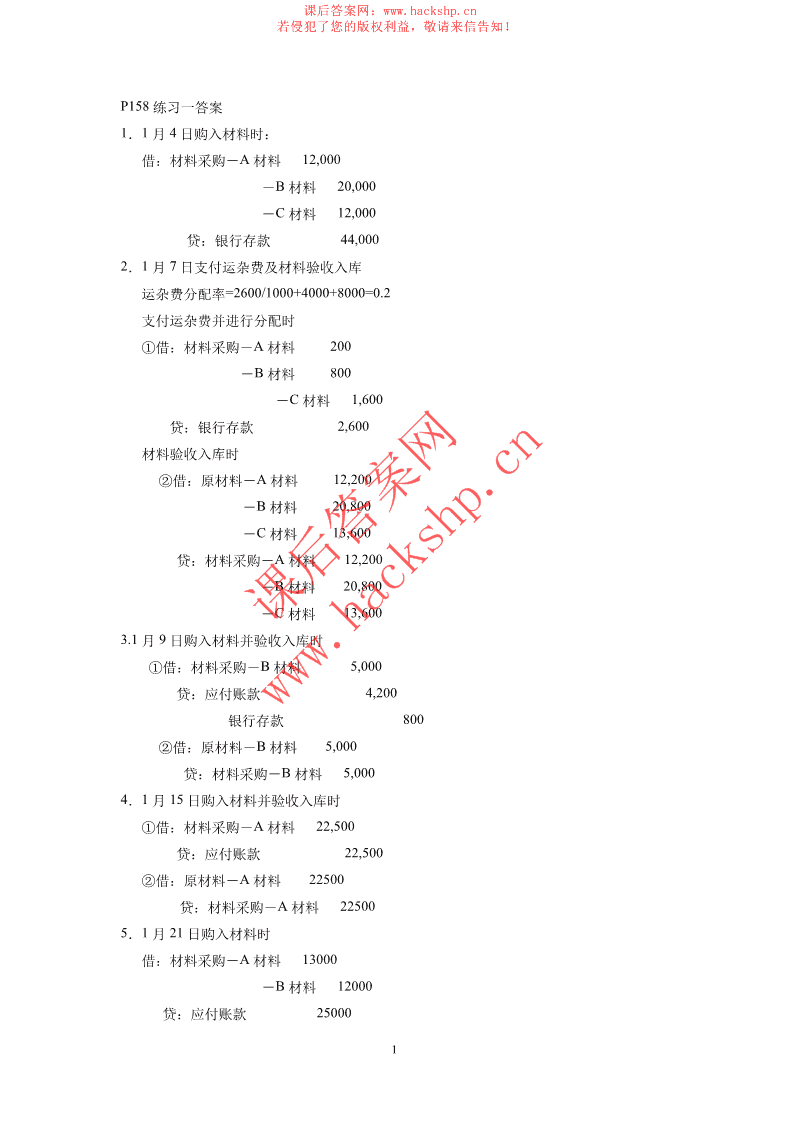

'课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!P158练习一答案1.1月4日购入材料时:借:材料采购-A材料12,000-B材料20,000-C材料12,000贷:银行存款44,0002.1月7日支付运杂费及材料验收入库运杂费分配率=2600/1000+4000+8000=0.2支付运杂费并进行分配时①借:材料采购-A材料200-B材料800-C材料1,600贷:银行存款2,600材料验收入库时②借:原材料-A材料12,200-B材料20,800-C材料13,600贷:材料采购-A材料12,200-B材料20,800-课后答案网C材料13,6003.1月9日购入材料并验收入库时①借:材料采购-B材料5,000贷:应付账款www.hackshp.cn4,200银行存款800②借:原材料-B材料5,000贷:材料采购-B材料5,0004.1月15日购入材料并验收入库时①借:材料采购-A材料22,500贷:应付账款22,500②借:原材料-A材料22500贷:材料采购-A材料225005.1月21日购入材料时借:材料采购-A材料13000-B材料12000贷:应付账款250001

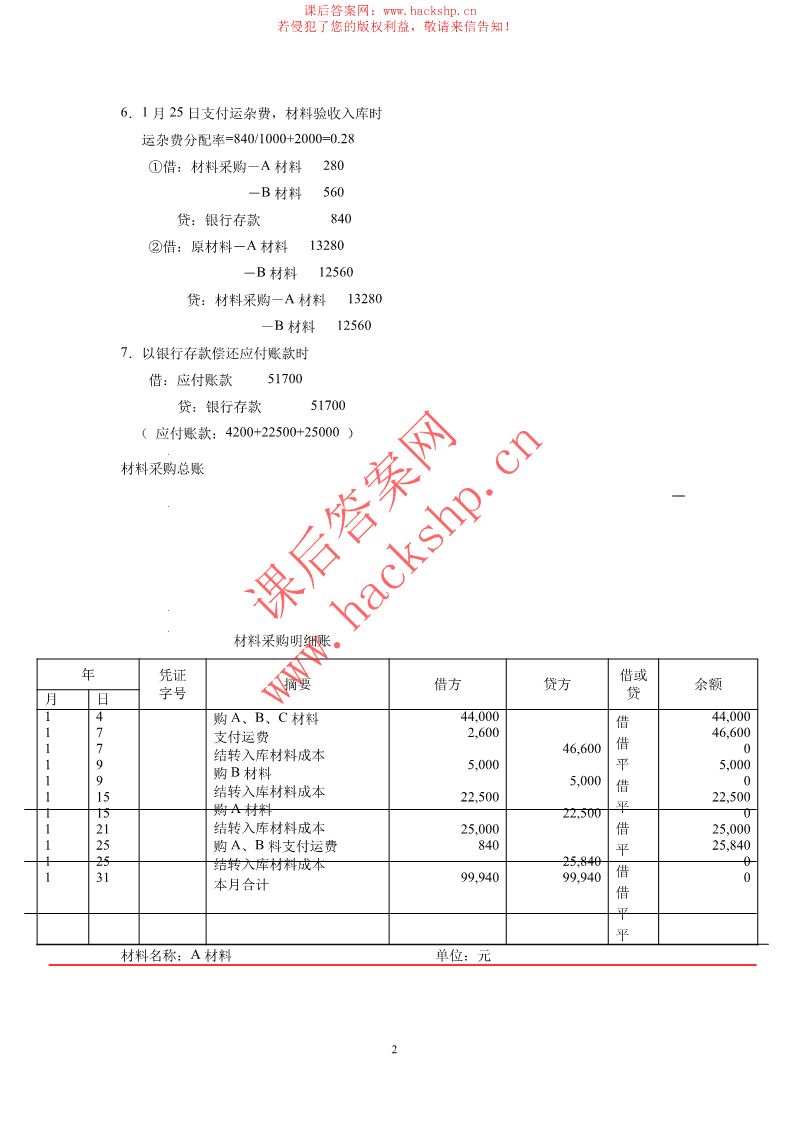

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!6.1月25日支付运杂费,材料验收入库时运杂费分配率=840/1000+2000=0.28①借:材料采购-A材料280-B材料560贷:银行存款840②借:原材料-A材料13280-B材料12560贷:材料采购-A材料13280-B材料125607.以银行存款偿还应付账款时借:应付账款51700贷:银行存款51700(应付账款:4200+22500+25000)材料采购总账课后答案网材料采购明细账年凭证借或摘要借方贷方余额字号贷月日www.hackshp.cn14购A、B、C材料44,000借44,00017支付运费2,60046,600借1746,6000结转入库材料成本195,000平5,000购B材料195,000借0结转入库材料成本11522,50022,500115购A材料22,500平0121结转入库材料成本25,000借25,000125购A、B料支付运费840平25,840125结转入库材料成本25,8400借13199,94099,9400本月合计借平平材料名称:A材料单位:元2

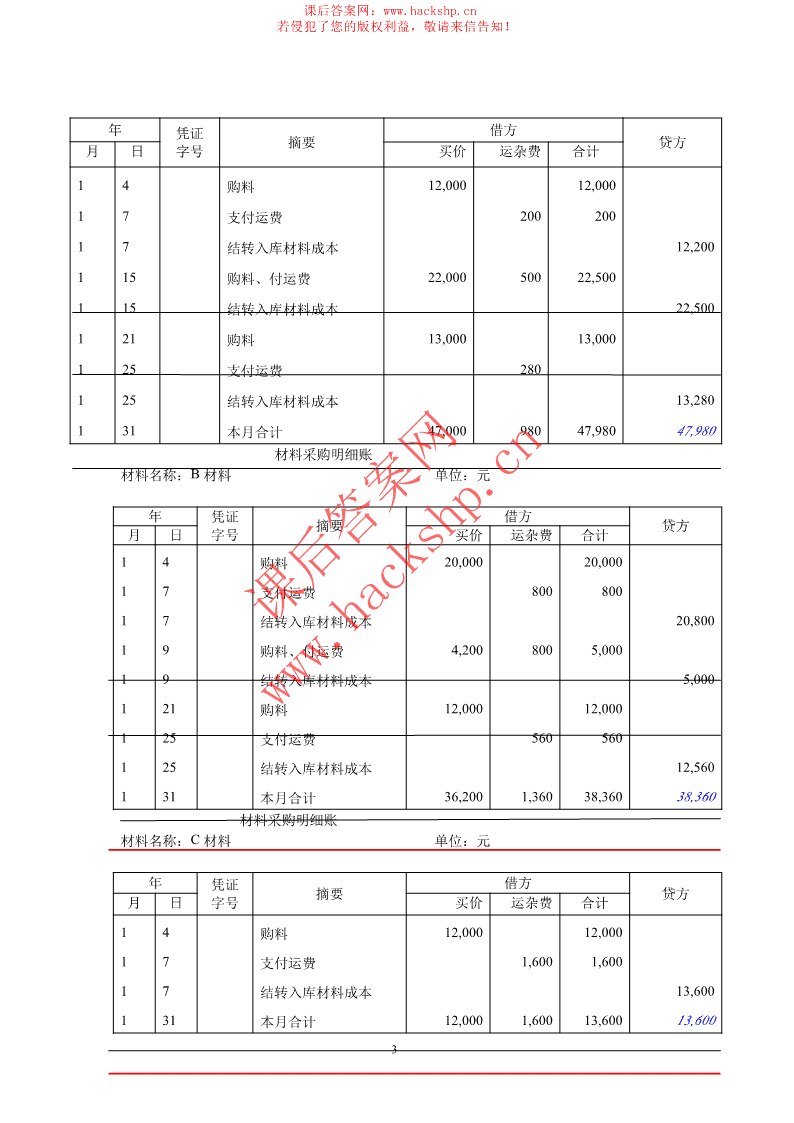

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!年凭证借方摘要贷方月日字号买价运杂费合计14购料12,00012,00017支付运费20020017结转入库材料成本12,200115购料、付运费22,00050022,500115结转入库材料成本22,500121购料13,00013,000125支付运费280125结转入库材料成本13,280131本月合计47,00098047,98047,980材料采购明细账材料名称:B材料单位:元年凭证借方摘要贷方月日字号买价运杂费合计14购料20,00020,00017支付运费80080017结转入库材料成本课后答案网20,80019购料、付运费4,2008005,00019结转入库材料成本5,000121购料www.hackshp.cn12,00012,000125支付运费560560125结转入库材料成本12,560131本月合计36,2001,36038,36038,360材料采购明细账材料名称:C材料单位:元年凭证借方摘要贷方月日字号买价运杂费合计14购料12,00012,00017支付运费1,6001,60017结转入库材料成本13,600131本月合计12,0001,60013,60013,6003

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!原材料总账年借凭证月日摘要借方贷方或余额字号贷11期初余额借6,00017结转入库材料成本46,600借52,60019结转入库材料成本5,000借57,600115结转入库材料成本22,500借80,1001125结转入库材料成本25,840借105,940131本月发生额及期末余额99,9400借105,94021期初余额借105,940P159练习二答案1.5月5日购入材料借:材料采购-甲材料18,000-乙材料10,000贷:应付账款-广发公司28,0002.5月8日支付运杂费并验收入库借:材料采购-甲材料课后答案网1,000-乙材料500贷:银行存款1,500运杂费分配率=1500/2000+1000=0.5www.hackshp.cn材料入库:借:原材料-甲材料19,000-乙材料10,500贷:材料采购-甲材料19,000-乙材料10,5003.5月10日借:材料采购-甲材料28,500贷:银行存款28,5005月18日支付运费:①借:材料采购-甲材料1,200贷:银行存款1,200验收入库:②借:应收账款-华龙公司9,900[(28500+1200)/3]4

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!贷:材料采购-甲材料9,900③借:原材料-甲材料19,800贷:材料采购-甲材料19,8005月21日购入材料:借:材料采购-甲材料25,500-乙材料10,500贷:应付账款-星新公司36,0005月24日支付运费:①借:材料采购-甲材料1,350-乙材料450贷:银行存款1,800验收入库:②借:原材料-甲材料26,850-乙材料10,950贷:材料采购-甲材料26,850-乙材料10,9505月31日借:生产成本83,894贷:原材料-甲材料66,734-乙材料17,160材料采购明细账材料名称:甲材料课后答案网单位:元年凭证借方摘要贷方月日字号买价运杂费合计55购料www.hackshp.cn18,00018,00058支付运费1,0001,00058结转入库材料成本19,000510购料28,50028,500518支付运费1,200518退料、退运费9,5004009,900518结转入库材料成本19,800521购料25,50025,500524支付运费1,3501,350524结转入库材料成本26,850531本月发生额及期末余额62,5003,15065,65065,650材料采购明细账—乙材料(略)5

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!原材料明细帐材料名称:甲材料单位:Kg、元年凭摘要收入发出结存月日证数量单价金额数量单价金额数量单价金额51期初余额10008.5850058结转入库材料成本20009.519000300027500518结转入库材料成本20009.919800500047300524结转入库材料成本30008.9526850800074150531发出材料72009.27667348009.277416531本月发生额及期末70006565072009.27667348009.277416余额61期初余额7416加权平均单价=(8500+65650)/(1000+7000)=9.279.27*800=7416注意:先计算期末结存金额,以避免出现误差.74150-7416=66734原材料明细账材料名称:乙材料单位:Kg、元年凭摘要收入发出结存月日证课后答案网数量单价金额数量单价金额数量单价金额58结转入库材料成本100010.51050100010.51050524结转入库材料成本100010.95020000531发出材料www.hackshp.cn1095160010.72171640010.722145531本月发生额及期末余2000016005040050额10.72171610.72429021455054290061期初余额40010.7242905加权平均单价=21450/2000=10.725元P160练习三答案分配率=30530÷(28000+7500)=0.86A产品应分配的制造费用=28,000×0.86=24,080B产品应分配的制造费用=7,500×0.86=6,450借:生产成本——甲24,0806

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!——乙6,450贷:制造费用30,530借:产成品——甲136,790——乙69,456贷:生产成本——甲136,790——乙69456生产成本明细账产品名称:A产品单位:元1996凭借方年证摘要贷方余额月日直接材料直接人工制造费用121期初余额1483661804944259601231生产领料885001144601231计算人工280001424601231分配制造费用240801665401231结转入库产品136790297501231合计1033363418029024136790297501231期末在产品180006500525029750生产成本明细账产品名称:B产品单位:元1996凭借方年证摘要贷方余额月日课后答案网直接材料直接人工制造费用121期初余额951032202576153061231生产领料40200555061231计算人工7500630061231分配制造费用www.hackshp.cn6450694561231结转入库产品6945601231合计49710107209026694560P160习题4生产成本明细账产品名称:A产品单位:元1993年凭借方摘要合计月日证直接材料直接人工制造费用921生产领料125823125823930计算工资154760154760930计算福利费21666.421666.4930分配制造费用3095230952合计125823176426.430952333201.4930结转入库产品125823-2200154760+21666.30952-1635333201.4-654-270035930期末在产品22002700163565357

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!生产成本明细账产品名称:B产品单位:元1993年凭借方摘要合计月日证直接材料直接人工制造费用91期初余额3480182020007300921生产领料126570126570930计算工资131240131240930计算福利费18373.618373.6930分配制造费用2624826248930结转入库产品3480+126570-48721820+1312402000+26248309731.6-10220+18373.6-2548-2800930期末在产品48722548280010220原材料明细账材料名称:甲材料单位:千克,元1993年凭收入发出结存证摘要月日数量单价金额数量单价金额数量单价金额91期初余额课后答案网40015.20608097购料480015.2373080520098领料36001600915购料300016.8504004600921领料www.hackshp.cn3800800930月结7800123480740015.81169280015.8126400原材料明细账材料名称:乙材料单位:吨,元1993年凭收入发出结存月日证摘要数量单价金额数单价金额数量单价金额量91期初余额3001313930097购料600141.785050900598领料6302708

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!915购料300144.943470570921领料350220930月结90012852980139.813705220139.8307670535产成品明细账材料名称:A产品单位:千克,元1993年凭借方贷方余额月日证摘要数量单金额数量单价金额数量单价金额价91期初余额12001113200913销售发出12000924完工产品入1500015000库925销售发出450010500930完工产品入100011500库930月结16000326666.4570019.76112626.41150019.76227240产成品明细账材料名称:B产品单位:件,元1993凭借方贷方余额年证摘要月日数量单金额数单价金额数量单价金额价量91期初余额1829016380924完工产品2200课后答案网2382入库925销售发出12011820930完工产品550www.hackshp.cn1732入库930月结2750299511.120107.7129285.1732107.7186605.660492482、借:银行存款8,900贷:应收账款8,9003、借:材料采购——甲材料69,600——乙材料81,000贷:应付账款150,6004、借:材料采购——甲材料3,480[69600*7530/(69600+81000)]——乙材料4,0509

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知![81000*7530/(69600+81000)]贷:银行存款7,530借:原材料——甲材料73,080——乙材料85,050贷:材料采购——甲材料73,080——乙材料85,0505、不做分录,登记材料明细账数量6、借:银行存款24,000贷:主营业务收入24,0007、借:材料采购——甲材料50,400——乙材料43,470贷:银行存款93,870(48000+2400)2400[48000*4470/(48000+41400)]=50,400(41400+2070)2070[41400*4470/(48000+41400)]=43,470借:原材料——甲材料50,400——乙材料43,470贷:材料采购——甲材料50,400——乙材料4,34708、发料凭证汇总表1993年9月单位:千克,吨,元甲材料乙材料材料领用用途合计数量课后答案网单价金额数量单价金额生产产品用:生产A产品用:460015.872680380139.8553143125823生产B产品用:270015.842660600139.8583910126570www.hackshp.cn车间一般消耗10015.815801580合计740015.8116920980139.85137053253973材料费用分配表1993年9月单位:元分配对象成本项目直接计入分配计入材料费用合计生产成本——A产品直接材料125823125823生产成本——B产品直接材料126570126570制造费用材料15801580加权平均单位成本计算:甲材料(15.2*400+73080+50400)/(400+4800+3000)=15.8乙材料依此类推借:生产成本——A产品12582310

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!(2000+2600)*15.8+(230+150)*139.85——B产品126570制造费用1580(100*15.8)贷:原材料——甲材料116920(7400*15.8)——乙材料1370539、借:应付职工薪酬1400贷:现金140010、不做分录,登记产成品明细账数量11、借:应收账款234000贷:主营业务收入23400012、借:管理费用870贷:其他应收款——高峰800现金7013、借:制造费用14580管理费用3930贷:银行存款1851014、借:生产成本——A产品154760——B产品131240制造费用36000管理费用35000贷:应付职工薪酬—应付工资35700015、借:生产成本——A课后答案网产品21666.4——B产品18373.6制造费用5040管理费用www.hackshp.cn4900贷:应付职工薪酬—应付福利费4998016、制造费用分配表1993年9月单位:元产品名称分配标准分配率分配金额生产成本——A产品1547600.230952生产成本——B产品1312400.226248合计2860000.257200制造费用总额=1580+14580+36000+5040=57200分配率=57200/286000=0.2借:生产成本——A产品30952生产成本——B产品26248贷:制造费用5720011

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!17、不做分录,登记产成品明细账数量18、不做分录,登记生产成本明细账数量19、借:产成品——A产品326666.4产成品——B产品299511.6贷:生产成本——A产品326666.4生产成本——B产品299511.6产成品加权平均成本计算:A:(326666.4+13200)/(1200+15000+1000)=19.7619.76*11500=227240(结存产成品金额)发出产成品金额=326666.4+13200-227240=112626.4(参见明细帐)结转产品销售成本借:主营业务成本-A112626.4-B129285.92贷:产成品-A112626.4-B129285.92P162练习5答案1.1.期末在产品分配:甲:直接材料—40000/(2+3)*2=16000直接人工=4000课后答案网制造费用=4000合计:24000乙材料在产品成本=36000www.hackshp.cn2.3.分配直接人工费用:甲:310000/(2.5+0.9+6)*2.5=82446.81乙:310000/9.4*0.9=29680.85丙:310000-82446.81-29680.85=197872.34(注意:采用差额推算以避免误差)4.分配制造费用总费用=901120-441120-310000=150000甲:150000/310000*82446.81=39893.62或:150000/9.4*2.5=39893.62乙:150000/9.4*0.9=14361.70丙:150000-14361.7-39893.62=95744.685.总成本计算:注意加上期初在产品成本6.单位成本计算:7.甲产品单位销售成本及本期完工产品单位成本12

课后答案网:www.hackshp.cn若侵犯了您的版权利益,敬请来信告知!丙产品采用加权平均核算P162练习6答案本期生产费用:直接人工+直接材料+制造费用=319500+66240+65820=451560直接材料=123840+320580-111600-13320=319500直接人工:66240制造费用:24750+13320+500+14850+9900+2500=65820管理费用:12888+7650+400=营业费用:8490+20000财务费用:2160主营业务税金:26217主营业务收入:524340期初在产品+本期生产费用=期末在产品+本期完工产品成本本期完工产品=5805+451560-6912=450453期初产成品+本期完工产品-期末产成品=本期销售成本产品销售成本=73962+450453-85005=439410利润=主营业务收入-产品销售成本-主营业务税金-管理费用-营业费用-财务费用P163练习7答案基本公式:期初库存材料+本期购入材料=期末库存材料+本期耗用材料(在本题中就是直接材料)直接材料+直接人工+制造费用课后答案网=本期生产费用期初在产品+本期生产费用=期末在产品+本期完工产品成本期初库存产成品+本期完工产品成本=本期发出产品成本(营业成本)+期末库存产成品营业收入-营业成本=营业毛利www.hackshp.cn练习8答案4月份:本期发出商品数量=1150+2875+2070+1955-1380加权平均单价=(186*1150+162*2875+165*2070+1955*172.5)/(1150+2875+2070+1955)5月份同上移动加权平均结果一样13'

您可能关注的文档

- 信息安全数学基础 (许春香 著) 电子科技大学出版社 课后答案

- MPA&MBA研究生英语教程 第一版 (陶伟 著) 中国科学技术大学出版社 课后答案

- mpc (manufacturing 著) 广东工业大学机电工程系 课后答案

- 计算机操作系统课后习题答案(第四版)

- Organic Chemistry 6th edition(有机化学 双语国外教材 第六版) (L. G. Wade, Jr. 著) 高等教育出版社 课后答案

- 计算机网络(第六版)谢希仁著课后习题答案

- P28 第二章 会计要素与会计等式

- 信息光学(教材+详细答案 二合一)苏显渝 李继陶

- P55 第三章 账户与复式记账

- 计算机网络第六版谢希仁编著课后习题答案

- 信息理论基础 (周荫清 著) 北京航空航天大学出版社 课后答案

- Pattern recognition and machine learning (Christopher M. Bishop 著) Springe

- 信息理论与编码 第二版 (吕锋 王虹 著) 人民邮电出版社 课后答案

- 计算机网络基础 第二版 (杜煜 姚鸿 著) 人民邮电出版社 课后答案

- Phyciscs 第五版 (Halliday Resnick Krane 著) 加州路德大学 课后答案

- 信息论 基础理论与应用 (傅祖云 著) 电子工业出版社 课后答案

- 计算机网络课后习题答案第五版(谢希仁)课后习题答案

- protel DXP电路设计与制作 (王浩全 著) 电子工业出版社 课后答案

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明