- 7.04 MB

- 2022-04-22 11:14:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中铁六局天水项目

可行性研究报告谨呈:中铁六局集团版权声明:本文仅供客户内部使用,版权归世联地产顾问(中国)有限公司所有,未经世联地产顾问(中国)有限公司书面许可,不得擅自向其它任何机构和个人传阅、引用、复制和发布报告中的部分或全部内容。:[2006]GW2006-9-18

本次报告研究思路第一部分:项目概况第二部分:投资环境分析第三部分:项目发展设想第四部分:经济测算与可行性分析2

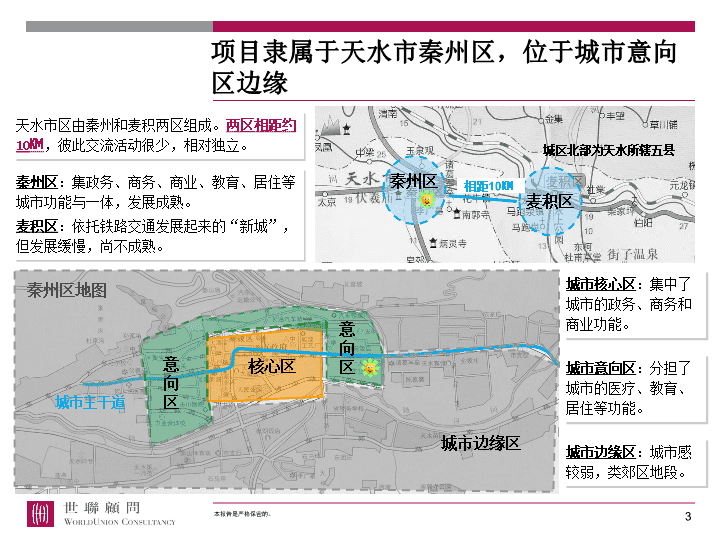

项目隶属于天水市秦州区,位于城市意向区边缘核心区意向区意向区秦州区地图天水市区由秦州和麦积两区组成。两区相距约10㏎,彼此交流活动很少,相对独立。秦州区:集政务、商务、商业、教育、居住等城市功能与一体,发展成熟。麦积区:依托铁路交通发展起来的“新城”,但发展缓慢,尚不成熟。城市核心区:集中了城市的政务、商务和商业功能。城市主干道城市边缘区城市意向区:分担了城市的医疗、教育、居住等功能。城市边缘区:城市感较弱,类郊区地段。秦州区麦积区相距10㏎城区北部为天水所辖五县3

项目北侧紧邻天水的“长安街”,城市优势资源集中,地段城市价值明显项目周边医疗、教育、金融等城市配套资源丰富医疗:天水市第一人民医院、妇幼医院;教育:建二小学、建三小学、天水市五中;金融:工行天水分行;城市高端物业天水宾馆(准五星)、天水迎宾馆和华晨大酒店的存在大大提升了周边高档城市形象。地块北侧紧邻城市主干道建设路,交通便利。本项目市第一人民医院和平大酒店建三小学市五中建二小学天水迎宾馆工行天水分行工商银行妇幼医院华晨大酒店天水宾馆城市主干道4

项目地块紧邻城市母亲河藉河,直接享有藉河改造后的水景和绿地资源生态绿地结合藉河改造工程实施建成西大桥至北山排洪渠段右岸河滩生态绿地(770m×最宽处60m),罗峪河口至七里墩大桥左岸生态绿地(2100m×最宽处60m),总面积达14万㎡。藉河景观工程设计方案效果图藉河景观工程设计方案效果图地块藉河景观带规划路藉河藉河改造工程将治理河段化分为蓄水区和生态绿地两部分。蓄水区总体布置采用清洪分离二槽方案。在清水区形成五个连续的蓄水库区,水面面积达39万㎡,蓄水量100万立方米。地块北侧边界即为藉河规划路,享有藉河的一线水景和绿地资源。5

项目基地现状及经济技术指标北边界:城市主干道建设路地块内部:花鸟鱼虫市场南边界:改造中的藉河西边界:市第一人民医院东边界:罗峪河占地面积:76.5亩总建筑面积:144000㎡住宅面积:100144㎡商业面积:41024㎡容积率:2.82建筑密度:42.9绿化率:23.5%居住总套数:654地块经济技术指标6

项目本体资源评价项目紧邻藉河,直接享有藉河改造后的水景和绿地资源。周边城市配套齐全,邻城市主干道,交通便利。本项目暂定总建面14万㎡,在天水属大规模房地产开发项目。规模因素景观资源配套资源项目位于城市意向区,地段价值较高。地理位置7

本次报告研究思路第一部分:项目概况第二部分:投资环境分析第三部分:项目发展设想第四部分:经济测算与可行性分析8

投资环境分析城市宏观背景房地产宏观市场研究房地产微观市场研究9

天水位于陕、甘、川三省交界处,交通便利,是甘肃第一人口大市天水市铁路国道省道天水市交通陇海铁路横穿天水市三县(区);国道316、310线及正在建设中的天宝高速公路经过天水,目前国道主干线45线高等级公路、天兰二线在建。位置天水地处甘肃省东南部,紧邻陕、川两省省,城市介于西安与兰州中间,是陇东南地区的经济、文化和物流中心。人口2005年全市人口达到345万,居甘肃省第一位,占全省总人口的1/10。2005年甘肃各大城市人口10

天水冬暖夏凉,气候宜人,适宜居住城市名称四季特征年平均温差年降雨量日照时间气候特征成都春早、夏热、秋凉、冬暖18°C1000800气候湿润,日照短,多云雾天水春早、夏凉、秋雨、冬暖21°C5702100气候温和,四季分明,日照充足,降水适中兰州春干、夏热、秋凉、冬冷28°C3272500水热同季,日照充足,冷暖分明,温差较大天水与成都的气候有一定相似之处,冬季湿润温暖,气候宜人;与兰州相比,天水温差变化较小,冬暖夏凉,同时降雨量比兰州高出75%,因此更适宜居住。气候特征天水地处温带季风气候和温带大陆性气候的交汇处,黄河与长江两大水系交汇处,一年内四季分明、气候温和、日照充足、降水适中。天水年均降水量574毫米,自东部向西部地区逐步减少;年均日照时间充足,昼夜温差不显著。天水全市森林总面积589.91万亩,森林覆盖率为26.5%,景色秀丽,素有“陇上小江南”之称。11

近年来天水GDP总量稳步上升,产业结构与比例趋于合理,市内企业综合实力有所提高天水是国家老工业基地,已形成机械、电子、电器、轻工、建材五大主导行业,产业结构日趋合理,以第三产业与第二产业为主,比例相当。天水市销售收入上亿元的企业有十家,分别是天水卷烟厂、长城开关厂、海林轴承厂、佑安制动材料、铁路电缆厂、华天微电子、麦积山艺术陶瓷、海通建材、红山试验机、天水娃哈哈。以劳动密集型的中低端制造业为主。天水GDP总量近年来一直呈现直线式上升,2005年高达146.2亿元,同比2004年增长14%,在甘肃省排名位居前列。12

但由于总人口较多,且农村人口所占比例较大,因此人均收入相对较低,消费能力不强民间指标从商场规模与商品种类来看,大规模超市与商场不多,高档服装与化妆品种类单一,且产品款式陈旧;从文化娱乐业发展程度来看,市内高档娱乐场所仅有两、三家,咖啡厅、酒吧等休闲娱乐业十分少见;从汽车档次来看,市区内几乎见不到30万以上的高档轿车,也几乎见不到普通家用车。人均GDP2005年人均GDP约为4100元,在甘肃省处于相对落后的水平。平均工资2005年甘肃省在岗职工平均工资为14939元,而天水市仅为10445元,在甘肃省排名靠后。2005年甘肃省各大城市人均工资13

作为陇东南地区的经济、文化和物流中心,天水对下辖县和毗邻地区有较强的吸引力城市核心天水市总面积为14352平方公里,其中市区面积仅为900多平方公里,约为6%;总人口为350余万,市区人口为50万左右,约占15%。由于城市核心的聚集效应显著,因此对周边区县有较强的吸引力。外来人口的购房需求与天水市区人口的正常住房需求积聚在一起,在房地产市场上形成了强劲的购房需求。天水市优越的交通和气候条件吸引了下辖5县及毗邻天水的陇南4县,甚至平凉和庄浪县的财富阶层来天水创业或居住。14

投资环境分析城市宏观背景房地产宏观市场研究房地产微观市场研究15

在经历了2001-2005年平稳发展期后,2006年上半年天水房地产市场出现了跳跃式发展社会固定资产投资和房地产投资社会固定资产投资额逐年增加,其中房地产投资占社会固定资产投资额比例在2006年上半年达到历史新高。2006年1—7月房地产投资完成3.9亿元,较上年同期增长117.27%,占全社会固定资产投资完成额的32.86%。由于2004年无土地供应,故2005房地产投资额有所减少。住宅施工与竣工面积随着房地产市场的发展和城市化进程的加快,2001-2005年天水市住宅施工与竣工面积逐步上升,市场稳步发展。年度投资额(单位:亿元)占全社会固定资产额(单位:%)20012.4112.820022.6010.020034.7112.520046.314.320056.010.02006年1-7月3.932.9秦州区商品住宅年消化量2005年,秦州区商品房交易办证1200套,约10万平方米。2006年上半年,商品房交易办证758套,71807平方米,同比增长91%。16

06年7月份房价涨幅大幅回落,05年底至06年上半年房价暴涨的趋势有所缓解房价上涨原因天水2004年全年没有土地供应,导致2005年底住宅供应偏紧,需求旺盛,供求关系失衡,是房价暴涨的主要原因。秦州区三、四月份房价涨幅环比超过15%,商品房均价接近每平方米2400元,城市一类地段中心区域有3个楼盘的期房销售突破每平方米3000元,个别楼盘预售价已到每平方米3300元。7月份商品房均价每平方米2560元,较上季度上涨8.6%,一季度暴涨15.2%的势头得到缓解,但房价仍在高涨。近两年房价的高速增长使天水目前房价仅次于兰州。尤其是05年底至06年上半年,房价从1800元/㎡暴涨至2560元/㎡。涨幅趋缓原因政府加大了05年土地供应,并在06年初新增经济适用房9万㎡,同时放缓藉河改造工程拆迁动作,各个方面共同作用减少刚性需求以抑制房价。17

开发商总体资质较低,盲目开发建设,少数本地房地产开发商脱颖而出,有了较强的市场竞争力和号召力少数本地开发商在天水住宅开发的市场竞争中,逐渐形成了自身的品牌,具有了较强的市场竞争力。如兰天(兰天新华苑、兰天嘉园)、金宇(金宇花苑、金宇盛世桃园)等,其产品已经获得了一定的市场认可度和号召力。天水开发商以本地开发企业为主,多为四级开发商,在83家开发企业中,拥有二级开发资质的房地产开发企业仅有1家(天水市城市建设综合开发公司),三级资质开发企业9家,二三级开发资质企业占全部开发企业的12%,总体资质水平较低。低资质的小型开发企业开发水平较低,存在盲目开发现象,一些“无小区、无绿化、无营销”的项目在市场出现。天水市2006年1-5月房地产投资筹集资金5.4亿;其中企业自筹资金2.7亿,利用国内贷款1.4亿,其他资金来源1.3亿。从融资能力上看,商业化融资占的比例太小,资金来源以自建房自筹资金为主。本地房地产开发企业融资能力较低。项目到位资金(万元)比重(以本年资金为100)2006年1-5月同比增长(%)2006年1-5月2005年1-5月本年资金来源5417236.03100100国内贷款1444547.6126.6724.57自筹资金2759141.8150.9348.86其中:自有资金1696216.5031.3136.56其他资金来源1213614.7022.4026.57其中:定金及预付款814452.8215.0313.38各项应付款合计83271.5倍15.378.33其中:拖欠工程款77512.2倍14.315.9418

开始有外地开发商进入天水市场,带动了市场运作理念与方式的升级2004年,随着房地产市场热度的升高,开始有实力外地开发商进入天水市场。目前市场上可见的外地开发商有:厦门福门、兰州天庆、甘肃天创等。他们操作的项目品质高、规模大,带动了市场运作理念与方式的升级与成熟。天庆嘉园占地:78亩建面:11.8万㎡是目前市场最大规模项目。规划中有高层蝶塔产品形式出现,尚无市场先例。水晶悦城项目规模较小,仅1.2万㎡,共78套。4800元/㎡的建筑面积售价为天水最高。迫于323万/亩的高昂地价,开发商以5米层高的LOFT产品来平衡使用面积,为市场首创。19

政府与土地一级开发商职能重合,土地价格及供应量主要由政府决定2005年东团庄宗地,市内二类土地,占地80亩,容积率<2.2.拍卖价每亩100万2005年市建设局东侧宗地,市内一类土地,占地3.09亩,容积率<4.0,拍卖价每亩323万天伦房地产公司,市内一类土地,占地4.35亩,容积率3.17,拍卖价每亩303万天水秦都,市内一类土地,占地1.93亩,容积率2.5,拍卖价每亩264万福建福门,市内三类土地,占地56.52亩,容积率2.24,拍卖价每亩40万2006年坚家河地区拟开发80—100亩2006年七里墩地区拟开发20亩天水土地市场交易状况与后期供应计划一览供应状况2004年无熟地供应。2005年仅有两宗熟地交易,成交价格分别为323万/亩(水晶悦城土地)和100万/亩(天庆嘉园土地)。截至目前为止2006尚无熟地供应和成交,政府可能将坚家河和七里墩两宗地列入出让计划。土地交易背景负责熟地出让的天水市土地储备中心与负责土地一级开发的天水城投公司以及天水市建设局均为一家实体。正因为这种情况的存在,天水市熟地出让很难做到公平、公正、公开,出现了具体出让价格完全由城投公司决定的局面。20

政府东迁态度明确,促进了城市向东发展的进程,但目前仍无明显动作,东迁具体时间难以确定政府东迁计划2005政府规划报告指出——为了加快天水城市化建设步伐,拟定政府东迁,逐步形成两区相向、东西延伸、南北拓展的城市发展布局。东迁目标政府计划到2020年,通过行政中心东迁来完善城市功能分区,以城市扩张促进产业发展,进而实现提升中心城市功能,打造西部最佳宜居环境的目标。为了实现两区相向,统一发展的规划局面,政府对东迁态度明确。但由于选址等各种原因,东迁计划一直未有明确规划,目前也看不到任何东迁迹象,东迁具体实施时间难以确定。同时,普通天水市民看好政府东迁实施,认为短期内东迁会有动作,提升了市民对东部地区房地产价值的心理认知。秦州区麦积区东迁目的地目前政府所在地21

藉河改造是天水政府大型工程,由河岸拆迁产生了一定量刚性住房需求藉河现状藉河横穿秦州城区,但随着城市发展,气候变化,水量日减,污染日益严重。河堤设防标准低,基础埋深浅,年久失修,危及城市安全。拆迁范围藉河工程建设分期开发,2005年8月首先实施藉河城区段以北的土地改造,即西起天水郡大桥,沿藉河以北至五里铺大桥,全长约7公里。拆迁范围涉及30多家单位,500多住户,共拆迁建筑物8.7万㎡。藉河改造效果藉河治理分为蓄水区和生态绿地两部分,通过蓄水区建设最终实现蓄水量100万m3,水面面积39万㎡的目标;景观工程建设最终建成面积约14万㎡的生态绿地。拆迁改造背景为了减轻政府负担,筹集藉河工程建设资金,天水市政府决定将城区藉河两岸7公里纵深各100米的城市土地实施开发,开发内容具体包括新增土地的征用,存量土地的收回和拆迁等工作。22

宏观市场研究结论在经历了05年底至06年上半年房价的暴涨期后,7月份房价涨幅大幅回落,未来可能进入平稳发展期土地一级开发商与政府职能重合,价格主要由政府决定城市经济水平落后,居民消费能力偏低,购房需求有限,但藉河北岸改造工程增加了一部分刚性购房需求23

房地产微观市场研究投资环境分析城市宏观背景房地产宏观市场研究24

天水在售楼盘已开盘未开盘尾盘天庆嘉园东苑花园丽景花园嘉乐广场天伦嘉园兰天嘉园盛世桃园金宇花苑东达大厦天创花园阳光花苑水晶悦城鑫海城市广场今天花园博爱居宏达新都市华府25

目前天水在售楼盘集中在城市核心区和城市意向区,产品以中高端为主2000-25002500-28002800-3000>30002900元/m23080元/m23450元/m22950元/m24800元/m22500元/m22650元/m22700元/m22700元/m22620元/m22260元/m22200元/m22650元/m22540元/m22580元/m2未定2900元/m2城市核心区:超过3000城市意向区:2500-2700城市边缘区:2300左右高端中高端中端低端26

整体市场消化速度较慢,10套/月为正常水平,产品出众或营销到位项目销售速度可达20套/月项目名称规模(万平米)销售速度(套/月)东苑花园5.210-12套今天花园2.13-4套金宇花苑1.383-4套金宇盛世桃园6.015-20套兰天嘉园3.820套天伦嘉园1.110套丽景花园1.25套永生博爱居2.145套东达大厦1.34-5套宏达新都市4.010-15套天庆嘉园11.7无嘉乐广场6.010套/月鑫海城市广场1.7登记50人水晶悦城1.22-3套天创花园5.020套阳光花苑1.010套天水住宅市场消化速度较慢,平均10套/月的销售速度即为市场良好水平。个别项目由于产品出众(盛世桃园)或营销到位(天创花园),销售速度可达20套/月。2005上半年,秦州区商品房交易办证540套,月均消化速度90套。2006上半年,商品房交易办证758套,月均消化速度126套,全部在售项目48个,平均每个项目2-3套/月。27

区位条件和产品品质是决定天水住宅产品竞争力的主要因素,个别项目通过领先的产品可以突破区位限制实现溢价品质区位14131112293148761051东苑花园2今天花园3金宇花苑4金宇盛世桃园5兰天嘉园6天伦嘉园7丽景花园8永生博爱居9东达大厦10宏达新都市11天庆嘉园12嘉乐广场13鑫海城市广场14水晶悦城15天创花园16阳光花苑17华府131415161728

多层和小高层是市场主流建筑形式,少数项目已出现高层产品,客户对小高层产品接受度较高项目多层小高层高层1东苑花园★★2今天花园★★3金宇花苑★4金宇盛世桃园★★5兰天嘉园★★6天伦嘉园★7丽景花园★★8永生博爱居★★9东达大厦★10宏达新都市★★11天庆嘉园★★★12嘉乐广场★13鑫海城市广场★14水晶悦城★15天创花园★16阳光花苑★17华府★合计11132随着城市的发展,可建设用地逐渐减少,土地成本不断提高。为了充分利用土地,降低成本,城市住宅的产品形式从多层向高层不断拔升。建筑形式的改变同时也带来了产品升级,电梯、产品拔高形成的大规模绿地、社区规划等使原有产品形式产生了巨大提升。天水市场处于小高层向高层建筑形式升级阶段。客户已经接受产品升级带来的价格提升,并愿意选择小高层产品。多层小高层高层产品形式不断升级时间29

由于本地开发商资质普遍不高,开发水平较低,致使整体市场产品力水平低下阳光花苑天伦嘉园规划多数项目规模较小,甚至仅有单栋建筑,无任何规划园林由于开发商水平有限,加之项目规模小,无法做出园林绿化,形成社区氛围建筑单体立面形式老旧,户型无亮点,产品无突出特点整体市场产品力水平低下,仍停留在“卖地段”,“卖房子”阶段。30

个别楼盘立面新颖、园林丰富、用材高档,实现了市场高价和快速销售盛世桃园实景兰州天庆嘉园实景盛世桃园效果图兰州天庆嘉园实景盛世桃园新颖的外立面设计,酒店式物业管理,天水首家酒店式电梯间装修,大投入园林景观。超越市场的产品品质使盛世桃园突破了2300元/㎡的区域限制实现了近3000元/㎡单价,月均销售速度可达15-20套。天庆嘉园天庆嘉园沿用了兰州天庆嘉园项目的开发理念和产品设计特点。花园式园林,音乐喷泉,景观落地窗,垫板辐射采暖,天水首家人车分流,产品体系将为天水最优。尚未开盘,但已形成市场亮点,客户关注度高。31

从户型上看,90-100㎡两居和120-130㎡三居市场供应量大,销售速度明显较快户型户型面积面积(万㎡)比例一居、小两居<800.250.46%两居80m2-90m22.103.83%90m2-100m210.9920.04%100m2-110m28.1914.93%三居110m2-120m24.007.30%120m2-130m214.2926.07%大三居、四居>130m215.0127.37%合计54.82100.00%90-100㎡两居、120-130㎡三居和超过130㎡的大户型市场供应量较大。90-100㎡两居和120-130㎡三居市场接受度高,在同一个项目中销售速度明显快于其他户型。130㎡以上的大户型由于总价过高,市场销售状况欠佳。32

对应上述户型,总价在25-30万和35-45万之间的产品供应量较大,市场接受度高706560555045403530252015今天花园东苑花园金宇花苑盛世桃园天伦嘉园丽景花园博爱居阳光花苑鑫海城市广场水晶悦城天创花园兰天嘉园东达大厦嘉乐广场宏达新都市33

泛公务员、生意人和外地客户是天水房地产市场特别是中高端市场的主要客户外地客户泛公务员生意人本地工薪阶层特征年龄:35岁以上收入情况不确定,一般应为当地的财富阶层看重地段和项目的知名度年龄:35岁以下家庭结构:两口之家个人月收入1500-2000元产品品质敏感型,可以被好产品打动年龄:35-50岁家庭结构:三口以上个人月收入2000元以上看重地段和项目的知名度年龄:不确定个人月收入1000-1500元价格敏感型,可承受总价25万左右一次置业需求看重地段,不愿意远离城市价格敏感度一般,可承受25-30万总价置业原因:多为结婚置业关注因素:地段、户型需求户型:90㎡左右两居室看重地段,希望能在自己商铺附近可承受25-30万总价,多一次性付款置业原因:多为结婚或商铺搬迁置业关注因素:地段、户型需求户型:90㎡左右两居室置业原因:多为结婚,部分提高居住条件二次置业置业关注因素:价格、户型、地段、小区环境需求户型:80-100㎡两居室二次置业需求价格敏感度不高,可承受40万以上的总价置业原因:养老、为儿女或情人购买等等置业关注因素:地段、产品品质、小区环境需求户型:120-130㎡三居室或更大价格敏感度不高,可承受35-40万总价置业原因:改善居住条件置业关注因素:地段、户型、小区环境需求户型:120-130㎡三居室或更大价格敏感度不高,可承受35-40万总价置业原因:改善居住条件置业关注因素:地段、商业价值需求户型:120-130㎡三居室或更大34

目前天水市场上几乎没有住宅投资客,置业目的以自用为主新房市场通过专业人士访谈发现,天水尚未形成住宅投资市场,购房客户均为自住购房需求。客户尚未认识到房产的投资价值,且由于经济水平限制,无投资能力。二手房市场在售二手房多为2000年之前的老房子,户型面积偏小,单价2000元,总价不足20万。此类房屋多为客户二次置业后淘汰下来的房屋。38个二手房信息中,2006年新房有7个,2000-2005的有12个,其余18个均为2000年前的老旧房屋。在售新房多由于客户资金周转或户型面积等问题而转让,未发现投资目的的转让行为。租赁市场天水房屋租赁市场不活跃,租金价格较低。若购房进行租赁投资,则需15-30年才能收回投资成本,投资回报率较低,长线投资市场没有价值。例:岷山厂附近,98平米两居,租金650元/月,二手房价格约2000元/平米成本回收期2000*98/650/12=25年35

未来供应主要集中在城市边缘区,本项目区位城市感较强,在市场占有地段优势核心区意向区城市边缘区东苑花园约1.8万兰天嘉园约1.3万东达大厦约0.1万宏达新都市约0.8万嘉乐广场约3.6万鑫海城市广场约1.2万盛世桃园约1.5万水晶悦城约0.6万今天花园0.84万金宇花苑0.14万天伦嘉园0.55万丽景花园0.72万永生博爱居0.64万阳光花苑0.1万天庆嘉园11.8万华府4.5万天创花园0.2万未来市场总体供应量约30.39万平米城市核心区商品房供应量总计约6.1万平米,占总量比例20%城市意向区商品房供应量总计约5.71万平米,占总量比例19%城市边缘区商品房供应量总计约18.58万平米,占总量比例61%6.1万m218.58万m25.71万m236

商业施工面积和投资比例逐年降低,开发商对商业地产的投资热情不高投资额2006年较2005年(%)分类比重(%)2005年2006年2005年2006年房地产投资完成额189852534033.47100100住宅136842140856.9772.0884.48办公楼493159-67.702.600.01商业营业用房39942804-29.7921.0411.07其他用房22893倍15.880.004商业天水市商品房施工结构时间住宅写字楼商业200483.0%5.2%11.8%200589.2%2.0%8.8%2006年一季度90.0%2.7%7.3%2006年二季度90.6%2.5%6.9%1-5月天水市商品房施工投资结构施工结构从2004年至今,商业在全市商品房施工面积中所占比重逐年降低,目前已不到7%,开发商对商业地产投资信心降低。投资结构相比较2005年,今年商业地产在房地产投资额中所占比例大幅减少。资金多用于住宅的建设。37

价格涨幅明显低于住宅,且逐渐走低;销售速度有所增长,但仍然处于较低水平商业消化量2005全市(含五县)全年商业消化量为3.19万㎡,平均每月消化2658㎡。2006一季度消化量0.98万㎡,3266㎡/月,2006二季度消化量1.21万㎡,4033㎡/月,消化量有所增长,但总量偏小。时间全市均价(元/㎡)涨幅两区均价(元/㎡)涨幅2005四季度57822.7%65963.4%2006一季度58801.73%67902.9%2006二季度58990.32%68120.32%空置率商品房整体空置率在逐年下降,由2002年15.7%,降为2004年9.94%,明显低于全省平均16%的空置率。但空置的多为商铺和写字楼,占整个空置面积的三分之二。价格涨幅商业价格逐渐走低。2006二季度较上一季度价格涨幅仅为0.32%,远低于住宅8%的涨幅。38

在售商业多为两层住宅底商,客户主要为终端经营者,项目所在区域一层商铺价格在6000元左右商业58008000-16000600058006500-72006500180009800550056006000建筑形式秦州区目前在售商业多为两层住宅底商,部分为一层底商,尚无大型集中商业在售。客户商业用房客户多为商业经营者,直接用于开铺投资。由于商业地产市场尚不成熟,且租金较低(投资回报率不足8%),直接投资者很少。价格根据地理位置不同商业用房价格差异较大。核心区一层商铺价格突破万元,最高已近2万。本项目所在区域一层商铺价格在6000元左右。39

房地产微观市场研究结论销售速度普遍较慢,多在10套/月以下,产品或营销领先项目销售速度可达20套/月地段仍是价格的主要决定因素,但在整体产品素质低下的市场条件下,领先的产品可以突破区位限制实现溢价泛公务员、生意人和外地客户是天水房地产市场主要客户,90-100㎡两居和120-130㎡三居满足主流客户的需求,销售速度明显较快商业消化量小,价格增长缓慢,投资市场表现不佳,项目所在区域平台价格为6000元/平米左右40

本次报告研究思路第一部分:项目概况第二部分:投资环境分析第三部分:项目发展设想第四部分:经济测算与可行性分析41

项目发展设想项目SWOT分析项目定位规划设计建议42

本项目SWOT分析优势(STRENGTH)劣势(WEAKNESS)机会(OPPORTUNITY)威胁(THREAT)位于城市意向区,有较高的地段价值;周边城市配套齐全,交通便利;紧邻天水母亲河——藉河;较大规模,为社区环境营造提供了条件;开发商尚无开发经验;外地开发商,对本地市场不熟悉,投资开发风险相对较高;政府东迁规划提升了项目地段价值;藉河改造工程将会使河岸土地升值,并产生一定量拆迁产生的住房刚性需求;天水房地产市场化程度不高,项目操作过程不规范;开发商盲目开发,市场局面混乱;43

较大规模的开发量为园林打造、社区环境营造和社区配套完善等提供了条件项目名称规模(万平米)销售速度(套/月)东苑花园5.210-12套今天花园2.13-4套金宇花苑1.383-4套金宇盛世桃园6.015-20套兰天嘉园3.820套天伦嘉园1.110套丽景花园1.25套永生博爱居2.145套东达大厦1.34-5套宏达新都市4.010-15套天庆嘉园11.7无嘉乐广场6.010套/月鑫海城市广场1.7登记50人由于可供建设土地有限,加之开发商盲目开发,天水市目前在售项目规模均较小,约70%项目在4万㎡以下,不少项目仅有一栋建筑。过小的规模使天水多数项目无法做出社区和配套,因此此类项目销售速度欠佳,多不足10套/月。个别项目如盛世桃园,做出了较为集中的绿地园林,超越了目前整体市场水平一小步,即实现了市场销售高速。本项目14万㎡建面目前属天水最大规模,有足够的空间条件打造园林,营造社区环境,完善社区各项配套。项目名称规模(万平米)销售速度(套/月)水晶悦城1.22-3套天创花园5.020套阳光花苑1.010套优势(STRENGTH)44

政府东迁规划与天水大中型企事业单位东迁增强了项目所在区域城市中心感,提升了项目地段价值虽然政府东迁尚未确定,也未进入实质规划阶段,但东迁在天水市民中已广为流传,也因此提升了东部地区在天水市民中的认知。花鸟鱼虫市场地段肯定好。现在核心区几乎没有发展土地了,这边配套齐全,生活便利,再加上政府要东迁,未来这边会成为天水的中心区。——马平消费者访谈由于核心区土地供应较小,限制了企业和单位的发展,天水市交警大队、天水市地税局、中国电信等天水市大中型企事业单位东迁至岷山路沿线。这些企业的搬迁大大增加了东部地区的城市感,加之天水宾馆、华晨大酒店等高端物业的存在,进一步提升了东部地区的地段价值。机会(OPPORTUNITY)秦州区麦积区政府东迁45

大量政府搬迁案例显示,政府搬迁后对周边房地产价值有大幅拉升案例显示政府搬迁至少能带动周边土地升值2-5倍土地价格郑州郑东新区青岛东部新区杭州钱江新城合肥政务新区启动前90万元/亩4万元/亩100万/亩以下58万元/亩启动后265万/亩260万/亩423万元/亩138万元/亩我们研究了大量城市政府迁移的案例,发现搬迁后政府所在地周边房地产价值大幅提升。案例显示新区开发后房价涨幅:70%-200%住宅均价(元/平米)郑州郑东新区青岛东部新区杭州钱江新城合肥政务新区启动前2100400043092300启动后3500850013000400046

随着政府搬迁工程的实施,房地产价值将逐步释放,天水政府搬迁后将给本项目提供持续利好樱花苑8.4时间轴2003.122004.92005.12006.8第一期12.52005-10107.76.7万M2第二期郁金苑第三期第四期第五期玫瑰苑天香苑多层、小高层多层、小高层小高层小高层、高层小高层、高层雏菊苑2700300033003600390041002800380040004300规模物业类型合肥市政府2002开始实施搬迁计划,2005年正式搬迁至新的政务区。绿地国际花都项目于2002年和政务新区的建设一起开始开发。随着政务新区的建设,房地产价值逐步释放,目前住宅价格已超过4000元/㎡。一期均价2800元/平方米,高出全市均价400-500元。目前5期开始登记认购,均价4300元/平方米,高全市均价500-1000元典型案例:合肥绿地国际花都47

藉河改造将使沿河土地价值提升,并产生拆迁住房刚性需求机会(OPPORTUNITY)藉河城区段生态环境治理工程土地储备项目于2005年8月正式启动。根据市规划部门的批准,治理工程土地储备先实施藉河城区段以北,即西起天水郡大桥,沿藉河以北至五里铺大桥,全长约7公里。拆迁范围涉及30多家单位,500多住户,共拆迁建筑物8.7万平方米,储备土地326亩。拆迁产生的刚性住房需求是2006年上半年天水房价的重要原因,但由于拆迁量不大,其带来的影响已被释放,今后不足以对天水房地产市场形成太大影响。藉河改造工程初步计划三年内完成,在2005年10月~2008年10月分两期建设。改造工程与本项目销售期部分重叠,对本项目土地升值有直接带动作用。一期工程在2005年10月~2007年10月完成,主要完成蓄水区项目建设(长3.6公里)。2007年年底完成蓄水,届时将形成长3km、宽128m、39万m2的景观水面。二期工程在2007年10月~2008年10月完成,主要完成藉河蓄水区东西两端河堤加固、生态园及绿化景观带、雕塑小品、亮化美化等景观工程建设。案例借鉴:沈阳浑河治理借鉴点:城市主要河道景观改造后沿河土地将大大升值48

沈阳浑河治理案例滨河绿化带滨河公园滨河景观区滨河居住区沈阳市政府2001年底开始对浑河进行全面整治工作,包括水体治理,河道整治,沿河景观于绿化建设。目标是建立具有现代气息的重要经济带、生态环境带、滨水景观带和文化旅游带。2005年,浑河南北滩地已经成为集观光、游览、体育、休闲、居住于一体的休闲旅游居住带。浑河位于沈阳城市南部,全长42公里。2001年前是区隔城市意向区和郊区的天然分界线。滨河居住区治理后浑河景观案例49

浑河周边住宅得益于良好的自然环境实现了4500元/㎡的区域均价,远高于全市3000元/㎡的均价,成为新兴的高档住宅区河畔新城均价:4500元/㎡最高价:4900元/㎡浦江苑总建面25万㎡均价:4300元/㎡最高5300元/㎡新世界花园总建面25万㎡均价:4100元/㎡最高价:5000元/㎡左岸慧晶总建面:20万㎡均价:3600元/㎡最高价:4100元/㎡银基•东方威尼斯总占地204万㎡均价:5380元/㎡最高价:7800元/㎡50

小结较大规模的开发量为园林打造、社区环境营造和社区配套完善等提供了条件;本项目位于城市未来发展的方向带上,目前已经具有较强的城市意向,因此地段价值较高;藉河改造将使沿河土地价值提升,从而带动周边房地产项目的价值与价格提升。因此本项目具备成为城市中高端住宅的资源条件。51

项目发展设想项目SWOT分析项目定位规划设计建议52

开发商目标解析1规避风险,保证项目成功2快进快出,迅速回笼资金1天水房地产市场消化速度普遍较慢开发商目标市场现状如何在市场销售速度普遍较慢的情况下实现快速销售?核心问题53

项目发展策略ACTION1ACTION2面向中高端市场的最主流客户,以他们需求的户型和可以承受的价格指导项目户型和价格定位。市场主流的户型和总价适度领先的产品品质和营销水平在产品品质和营销水平方面适当发力,略领先市场目前水平一小步,在不过多增加项目成本的前提下,激发客户需求,引导潜在客户,并促进项目销售,达到市场上最高的销售速度。54

一方面通过合理的户型面积和总价控制抓住主流客户,另一方面通过适度领先的产品促进快速销售并引导潜在客户通过合理的户型面积与总价控制抓住主流客户目前天水市场的主流购房客户为拥有稳定收入的泛公务员和较高收入的小生意人,在市场上属于中偏高端客户而非顶级客户,对总价的承受能力仍有一定的限制;通过市场调研我们发现,120-130平米的三居室和90-100平米的两居室由于合理地控制了总价在市场上表现良好;受价格涨幅的影响,新入市的部分在售项目定位偏高,户型面积偏大(如鑫海城市广场),导致市场表现不佳,销售速度较慢。通过适度领先的产品品质促进快速销售并吸引潜在客户天水本地市场的产品形式相对单一,同质化现象严重,产品力水平低下,缺乏项目亮点,对主流客户购房无强大吸引力,以致市场平均消化速度不足5套/月。但通过市场分析我们发现,个别项目通过产品品质打造(如盛世桃园)能够突破区域认知实现较快的销售速度(15-20套/月)和较高的价格。由于部分客户的物质生活水平有了较大程度的提高,对房屋的附加功能如园林、社区配套等也开始逐渐有所要求。他们目前居住房屋条件较好,没有刚性购房需求,但当产品突破市场普通水平,他们会很容易被打动,促进购买。如盛世桃园,由于产品力的提升吸引了一定量的外地高端客户。55

市场上现有产品素质和营销水平整体偏低,因此在产品和营销方面保持适度领先能够有效地提升销售速度盛世桃园项目在建筑外立面、园林绿化和小区安防方面比市场普遍水平略高一筹,即吸引了大量客户,实现了超越地段价值的价格和较高的销售速度(月均15-20套)。目前天水市场进入了产品品质提升期,客户开始从关注居住面积到关心居住品质。建议本项目在建筑外立面、局部户型亮点(凸窗、角窗)和园林绿化(面积、装饰小品)方面适当超越市场普遍水平半步,略高于盛世桃园,这样既不会过多增加成本,也可降低项目风险,实现较快销售速度。金宇·盛世桃园天创花园天创花园是天水市首个引入外地专业营销团队的房地产项目,因此实现了较高的销售速度(月均20套)。远远高于周边项目不足10套的平均销售速度。目前天水市场已经有一部分项目开始注重营销推广,如福门、天庆、嘉乐广场等。但总体来说营销水平较低,售楼处多数简陋、几乎没有样板间、楼书品质感较差等等问题十分普遍。建议本项目在营销方面引入专业策划公司,通过稍微领先于市场现状的营销水平树立项目的知名度和美誉度。56

拥有较高且稳定收入的泛公务员是中高端市场主流客户,也是本项目最主要的目标客户客户定位IIIIIIIVIII一般客户:外地客户周边县市的矿主、权力公务员等。IV一般客户:本地工薪阶层Ⅱ重要客户:本地生意人在天水市做生意的本地小业主。Ⅰ核心客户:泛公务员有稳定工作,收入较高的政府公务员、银行职员、教师、医生、大型国有企业职员等。57

目标客户的置业特征客户定位二次置业的泛公务员和本地生意人首次置业的泛公务员和本地生意人外地客户本地工薪阶层年龄:35-50岁家庭结构:三口以上个人月收入2000元以上产品品质敏感型,可以被好产品打动价格敏感度不高,可承受35-40万总价置业原因:改善居住条件置业关注因素:地段、户型、小区环境需求户型:120-130㎡三居室或更大年龄:35岁以下家庭结构:两口之家个人月收入1500-2000元看重地段,不愿意远离城市价格敏感度一般,可承受25-30万总价置业原因:多为结婚置业关注因素:地段、户型、需求户型:90㎡左右两居室年龄:35岁以上收入情况不确定,一般应为当地的财富阶层看重地段和项目的知名度价格敏感度不高,可承受40万以上的总价置业原因:养老、为儿女或情人购买等等置业关注因素:地段、产品品质、小区环境需求户型:120-130㎡三居室或更大年龄:不确定个人月收入1000-1500元价格敏感型,可承受总价25万左右置业原因:多为结婚,部分提高居住条件二次置业置业关注因素:价格、户型、地段、小区环境需求户型:80-100㎡两居室58

核心目标客户的需求是户型定位的前提产品定位市场现状90-100㎡两居室和120-130㎡三居室供应量较大,销售状况较好在已售完楼盘信息和销售代表访谈中发现,90㎡左右两居很受客户欢迎,销售速度较快。客户需求泛公务员90㎡左右两居总价不超过30万120-130㎡三居总价35-40万本地生意人90㎡左右两居总价不超过30万120-130㎡三居总价35-40万外地客户120-130㎡三居总价35-40万130㎡以上总价40-50万工薪阶层80-100㎡两居总价不超过25万59

国六条政策要求是户型定位的重要考虑因素产品定位国六条政策出台后,各城市针对国六条出台的细则不一。一线城市北京、上海、深圳和此次政策打击重点城市大连,均表示出严格执行国家政策的决心,具体确定的细则尚未完全出台,按区域分配户型比例将是综合国家政策、开发商利益和市场需求的结果。多数二线城市尚未出台针对国六条的细则,处于观望期,等待一线城市政策出台。南京、广州等个别城市将在近期确定文件落实国六条要求,但均不会按单个项目实行90-70,可能沿用一线城市做法按区域分配户型比例。三线及四线城市到目前为止基本未受政策影响,预计短期内也不会有明确政策要求。建设部等九部门联合制定的《关于调整住房供应结构稳定住房价格的意见》,其中一项重要内容是90平方米以下住房须占项目总面积70%以上。目前甘肃省尚无文件出台,天水市也无任何政策要求。可以预见作为三线城市的天水短期内不会受到政策太大影响。但中铁集团作为外地开发商,且为国有性质,有必要做出姿态迎合政策要求,在项目户型定位时适当考虑增加90平米以下小户型比例。60

结合客户需求和政策要求,建议本项目主力户型为80-90㎡两居和120-130㎡三居产品定位户型面积(㎡)单价(元/㎡)总价(万元)面积比满足客户群两居80-90280022-2530%工薪阶层和首次置业类泛公务员三居120-130320038-4160%二次置业的泛公务员大三居或四居140-180330046-6010%私企业主、矿主本项目户型配比户型配比原则项目规模较大,可稍拉长产品线,面向更多可能客户,降低销售风险并挖掘利润户型配比需充分考虑不同客户市场容量比例,以确定针对不同客户的户型面积比针对不同客户的总价承受力确定户型面积大小,合理控制总价,满足客户需求将市场畅销的两居户型面积适当压缩至90平米内,既迎合了政策要求,也符合客户需求。61

本项目站位天水中高端市场,建议开盘均价定为3000元/㎡价格定位2900元/m22700元/m22620元/m22650元/m22580元/m22900元/m2本项目市场可比价格本项目定位决定了项目站位天水中高端市场,产品品质看齐盛世桃园、天庆嘉园,价格可参考盛世桃园2900元/平方米。考虑自然增长由于本项目开盘时间最早为2007年上半年,考虑到价格的自然增长,本项目的开盘均价在3000元/平方米。62

为明确天水市场未来两年的价格增长态势,我们借助了房地产市场成长模型生产者带动型消费者成长型旧城改造型资源价值显现型政策推动型价格趋势判断63

开发商实力产品开发理念营销宣传品牌外来开发商均较强品质好,类型丰富先进充分好本地开发商个别较强,大部分较弱品质差,形式单一落后刚起步差生产者带动型的房地产市场呈现跨越式发展——合肥外来开发商从产品品质和营销水平上加大投入,刺激合肥房地产市场潜在消费。2003年到2004年期间房价上涨26%。2002年合肥房地产市场商品房均价2000元/平米左右,2002-2003年期间外地开发商如元一集团、上海绿地、绿城地产等开始介入。市场上消费者有很强的消费能力,也有足够的消费动因。而现有产品从品质上不能满足消费者需求。生产者拉动的本质原因是大量成熟开发商介入,提升产品质量,丰富产品形式。满足市场需求,刺激潜在消费。开发商带动房地产市场现多出现在后发性城市。64

资源价值体现型市场呈快速发展状态——杭州杭州商品住宅价格一路走高,增长率连续四年维持在15%左右土地价格持续上涨,增长率高于北京,上海,深圳;杭州属典型的资源价值体现带动房地产市场类型资源价值体现引起房地产市场快速发展集中在:土地价值高速上涨,产品价格快速增长,市场处于快速上升阶段。65

消费者成长带动房地产行业发展主要表现在房地产市场产品供应量与价格稳定增长,市场处于平稳上升阶段。典型城市:深圳消费者成长型的房地产市场发展平稳—深圳深圳有相当数量大型开发商,国际视野的开发商使得深圳商品房产品具备国际品质。深圳消费者成熟程度以及成长速度居全国首位。深圳房地产市场活跃,发展平稳,商品房售价增长率基本维持在10%以内。深圳是典型的消费者成长带动房地产市场平稳发展类型。66

政策推动型市场呈现跳跃式发展——天津03、04年度天津将加大基础设施建设力度,固定资产投资额年增长率在20%以上。投资重点在于以快速轨道交通为主体的城市综合交通系统,电力系统,城市通信设施,城市供热和燃气系统以及城市污水处理系统等。天津基础设施建设政策推动房地产市场发展主要表现在2003年—2004年底,房地产市场需求持续高速增长,价格跳跃式上升。天津04年商品房平均售价超过4000元/平米;03年增长率超过25%。67

旧城改造型的房地产市场呈跳跃式发展—石家庄石家庄市2002年4月开始实施大规模旧城改造。列入城中村改造的村共有73个。二环路以内45个,占地面积约11.2平方公里,建筑面积约636万㎡,居住约4.77万户,约14.93万人;二环路以外28个,占地约12.82平方公里,建筑面积约935万㎡,约10.36万人。共计拆迁面积1571万㎡。截止2005年底二环内累计开工建设的村达28个,累计完成旧村拆迁98.45万㎡,占计划拆迁总任务量的15.48%。其中2002年共拆迁47.2万㎡,占四年总拆迁量的48%。由于政策等因素影响,政府03年开始放缓拆迁脚步。重点区域对中华南大街(西三教段)、建华南大街(尖岭段)、槐安路沿线城中村重点实施改造68

大规模旧城改造引起短期内房价暴涨,但由于后续拆迁规模减少,且城市无其他利好,从而使房价涨幅趋缓民惠城2001年均价1900御景江山2003年均价2800华夏家园2002年均价2000颐和居2003年均价2700仁和家园2005年均价3300春江花月2006年均价3700金正·缔景城2005年均价4500尚乘源2005年均价3000怡禾风景2003年均价3400按照拆迁与拆迁导致的住房需求比率为1:3估算,2002年由拆迁导致的刚性需求达到约140万㎡,直接导致2003年石家庄房价大幅上涨,由2002年2000元/㎡增至2800元/㎡,涨幅高达40%。2002年拆迁高峰过后,加之城市无其它利好因素,房价涨幅趋缓,年均涨幅约4%。69

通过案例研究,天水市房地产市场为旧城改造型,呈跳跃式发展,目前已基本度过跳跃期价格趋势判断预计本项目后期销售价格的涨幅为每年4-5%。对比房地产市场成长模型,能够引起天水市房地产价格提升的主要是旧城改造,即目前藉河的改造;因此天水市房地产市场应呈跳跃式发展;自2005年第四季度至2006年年中,天水市商品住宅平均价格由1800元/平米攀升至2500元/平米,涨幅约为40%;随着拆迁改造量逐渐减少,而且城市并无明显利好因素,因此已经基本度过价格跳跃期,未来涨幅趋缓;根据石家庄旧城改造对房地产价格影响的案例,跳跃期后房地产价格的平均涨幅为4%左右。70

项目发展设想项目SWOT分析项目定位规划设计建议71

现有规划方案评价商业面积过多,销售风险大本项目总建面14万㎡,其中商业面积为4万㎡,占总建面约30%。有市场分析可知,天水商业销售市场全市月消化速度约为4000㎡,4万㎡商业存在较大销售风险。现有规划方案土地利用率较高,住宅排布规整,酒店位置合理,充分放大商业面积,基本符合一般市场规律和需求。针对本项目初步定位,结合市场条件,以下两点有悖开发目标。酒店为持有物业,不符合快进快出开发目标酒店建设成本较高,且通常为持有物业(天水房地产投资市场尚未形成,产权式酒店前景未知),需长期经营,成本回收期长,不符合快进快出开发目标。酒店商业72

由于酒店的前期投资大,而变现可能性极小,基于风险防范的目标,不建议发展酒店物业持有经营——酒店前期投入大,回收期长,因此难以实现快进快出的目标对酒店的持有经营方案,从前期的资金投入来看,积压资金较多,回收期在15年以上,不利于实现现金流的正常运转。从后期的经营来看,对酒店经营管理的好坏决定了本项目的长期收益。因此,自持大规模的高级酒店物业存在较大风险,不推荐采用。整体销售——目前天水市场上没有酒店整体销售的案例,因此存在较大的销售风险从成本角度考虑,前期投入成本是其他公建成本的2-3倍,资金投入较大,而目前天水市场中还没有高档酒店整体销售的案例,因此,酒店物业能否顺利销售将对本项目的成败起到关键作用,必须承受较高的财务风险。返租销售——以返租为主的销售方式带来经营风险与法律风险返租存在着诸多问题。首先,建设部严禁返租,目前市场中普遍采用的都是变相的返租的擦边球。由于竞争的更加白热化和物业本身价格过高,使得经营者经营困难,投资者蒙受损失,而风险也会转嫁于开发商,未来投资者对返租模式的信任度逐渐降低,从而不愿投资以返租模式销售的物业。而天水目前尚无产权式酒店的销售,销售风险较大。本项目对酒店物业可采用的经营或销售方式:73

附件:四星级酒店投资回收期测算测算依据:高层酒店建安成本约2500-3000元,四星级酒店装修标准为4000-4500元/平米,标准间面积约30平米;总成本约7000元/平米;平均5年重新装修一次,为简化计算,摊销到每年支出;天水市四星级酒店旺季价格约500元/天,年平均入住率为70%;效益型酒店利润率一般为30%-35%,本测算取35%;贴现率按长期贷款利率稍作上浮为6%;建设期第1年第2年第3年第4-15年第16年第17年现金流入0441004410044100441004410044100现金流出210000240002400024000240002400024000净现金流-210000201002010020100201002010020100累计净现金流-21000018962.2617888.9316876.35……7912.297464.425累计净现金流现值-210000-191038-173149-156272……-6871.51592.9198四星级酒店能够提供长期收益,并提升项目的整体价值,但前期投入太大,积压资金较多,不利于实现现金流的正常运转,投资回收期一般为15年以上,不能实现资金的快速回笼。四星级酒店投资回收期在15年以上74

规划方案修改建议减少商业面积在地块有商业价值的位置布置外向型两层临街商铺,如图所示,沿建设路、罗峪河和藉河排布。建设路为城市主干道,沿线商业氛围浓厚,商业铺面进深可适当放大为16米。罗峪河和藉河沿线商业则按通常实用商铺进深12米选取。初步测算商业总面积约1.4万㎡。2×(69.6×16+319.11×12+161×12)=1.4万㎡两层临街商铺将酒店建设用地全部纳入住宅和商业规划本项目开发要求快进快出,长期持有经营的物业不符合开发目标。所以建议将酒店用地全部纳入可以变现的住宅和商业物业规划中,便于开发商迅速回现,撤离异地市场。且酒店用地紧邻建设路,有很强的城市意向,是项目资源最好的地块,用于建设住宅和商业对整个项目居住价值会有所提升,有利于住宅和商业销售。住宅商业用地75

项目规模建议原则:在符合市场条件的基础上,最大限度利用土地价值总建面13.4万㎡,住宅12万㎡+商业1.4万㎡排布依据天水日照间距为1.2地块规模尺寸以原有规划方案为准排布要点为了提高项目土地利用率,提高容积率,增加销售面积,地块东侧土地采用原规划方案排布方法,4栋18层塔楼,酒店位置排布1栋塔楼。目前市场普通住宅无塔楼在售,但天庆项目有在建塔楼。随着市场逐渐成熟和可建设用地减少,客户对塔楼的接受度会越来越高。方案说明:地块西侧6万㎡住宅,纯板式小高层地块东侧采用原方案塔楼排布方式,6万住宅+1.4万商业15层14层采用原规划方案排布方法76

分期开发建议一期住宅6万㎡二期住宅6万㎡+商业1.4万㎡为了更有效的防范风险和节约成本,建议项目分两期开发。如图所示,一期为项目西侧地块,纯住宅,板楼,建面6万㎡;二期为项目东侧地块,建面7.4万㎡(住宅6万+商业1.4万)。分期开发优势到3年末形成天然的时间节点一期6万㎡住宅,消化速度约为3年,一期开发结束则形成天然的资金时间节点。若项目操作未能达到预期要求,则可以采取项目转让、剩余土地出让等处理方法尽最大可能全身而退。77

本次报告研究思路第一部分:项目界定第二部分:市场扫描及分析第三部分:项目发展设想第四部分:经济测算与可行性分析78

测算依据取地价格估算开发周期估算户型面积销售收入预测可比销售速度项目总规模开盘均价每年提价幅度80-90,120-130住宅约200套/年商业约3000平米/年13.4万平米住宅3000元/平米商业4500元/平米5%总规模13.4万平米,其中住宅一期6万平米,建筑形式为小高层板楼;二期也为6万平米,建筑形式为高层塔楼;商业1.4万平米,为二层街铺。开发周期预计为6年。79

开发成本序号项目名称单价(元/㎡)计价数量(㎡)总价(万元)1前期工程费40.00134,000.00536.001.1勘察测量费5.00134,000.0067.001.2规划设计费18.00134,000.00241.201.3施工审查费2.00134,000.0026.801.4消防审查费5.00134,000.0067.001.5临时供水供电10.00134,000.00134.002建筑安装工程费1,231.34134,000.0016,500.002.1住宅建安费用1,200.00120,000.0014,400.002.2商业建安费用1,500.0014,000.002,100.003室外配套及环境工程150.0025,512.75382.694管理费用(包括监理费)65.00134,000.00870.935不可预见费103.99134,000.001,393.506基础设施配套费70.00134,000.00938.007合计(不含地价)20,621.1280

投资计划住宅一期6万平米,建安成本合计7200万元,分三期投入;住宅二期6万平米,建安成本合计7200万元,分三期投入;商业总计1.4万平米,建安成本合计2100万元,住宅一期期末投入;园林成本在住宅各期期末按比例投入;其他费用根据工程进度当期投入。2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上1前期工程费536.002基础设施配套费938.003住宅一期建安成本1,800.003,000.002,400.004住宅二期建安成本3,000.003,000.001,200.005商业建安费用2,100.006室外配套及环境工程191.35191.357其他费用303.68390.00609.87---390.00390.00180.878合计3,577.683,390.005,301.223,390.003,390.001,572.2281

销售预测住宅开盘均价3000元/平米,年均涨幅5%,销售速度按10-20套/月计,总销售率95%;商业开盘均价4500元/平米(两层平均),年均涨幅5%,销售速度按250-300平米/月计,总销售率94%。序号项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下1.1住宅销售单价--3000300031503150330833083473347336473647382938291.2住宅销售套数114090120120909060901201209090601.3住宅销售面积11400090001200012000900090006000900012000120009000900060001住宅销售额385702700.003600.003780.002835.002976.751984.503125.594167.454375.823281.873445.962297.312.1商业销售单价--45004500472547254961496152095209520952092.2商业销售面积13200180018001800180015001500150015002商业销售额6372810.00810.00850.50850.50744.19744.19781.40781.403总销售额449422700.003600.004590.003645.003827.252835.003869.784911.645157.224063.263445.962297.314营销费用157394.50126.00160.65127.58133.9599.23135.44171.91180.50142.21120.6180.415营业税及附加2494149.85199.80254.75202.30212.41157.34214.77272.60286.23225.51191.25127.5082

资金来源与运用序号项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下一资金来源52,4426,7004,6007,0903,6453,8272,8353,8704,9125,1574,0633,4462,2971经营活动产生的现金来源1.1销售收入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.312筹资活动产生的现金来源2.1自有资金2.2银行借款7,500.004,000.001000.002500.003其它来源二资金运用33,0303,9443,8695,9464,5593,9532573,7403,8352,0393683122081开发成本投资1.1开发成本投资20,621.123,577.683,390.005,301.220.000.000.003,390.003,390.001,572.220.000.000.002销售活动产生的费用和税金2.1营销费用1,572.9894.50126.00160.65127.58133.9599.23135.44171.91180.50142.21120.6180.412.2营业税2,494.30149.85199.80254.75202.30212.41157.34214.77272.60286.23225.51191.25127.503偿还银行贷款及利息3.1借款本金偿还7,500.004,000.003,500.003.2借款利息支付841.50122.40153.00229.50229.50107.100.000.000.000.000.000.000.00三盈余资金19,412.502,755.57731.201,143.88-914.37-126.222,578.43129.561,077.133,118.273,695.543,134.102,089.40四累计盈余资金2,755.573,486.774,630.653,716.283,590.076,168.506,298.067,375.1910,493.4614,189.0017,323.1019,412.5083

土地价格测算为合理规避风险,建议土地价格控制在160万元/亩以下。根据目前天水市土地交易状况,2005年东团庄地块的价格约为100万元/亩;而本项目的位置优于该地块,因此价格低于100万元/亩的可能性不大。序号项目1销售收入44,94244,94244,94244,9422土地成本(含契税)12,73010,8209,2297,7173开发成本20,62120,62120,62120,6214销售费用1,5731,5731,5731,5735营业税2,4942,4942,4942,4946财务费用8428428428427土地增值税46911,2641,8088税前利润6,6797,9018,9199,8879土地价格(万/亩)1601361169710税前成本利润率20%25%30%35%84

情形一:土地价格为160万元/亩——资金来源与运用表序号项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下一资金来源66,44219,7004,6007,0903,6453,8272,8354,8704,9125,1574,0633,4462,2971经营活动产生的现金来源1.1销售收入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.312筹资活动产生的现金来源2.1自有资金10,000.0010,000.002.2银行借款11,500.007,000.001000.002500.001000.003其它来源二资金运用50,41716,7663,9616,0384,6513,5453,8643,7713,8653,0703683122081开发成本投资1.1开发成本投资33,350.7216,307.283,390.005,301.220.000.000.003,390.003,390.001,572.220.000.000.002销售活动产生的费用和税金2.1营销费用1,572.9894.50126.00160.65127.58133.9599.23135.44171.91180.50142.21120.6180.412.2营业税2,494.30149.85199.80254.75202.30212.41157.34214.77272.60286.23225.51191.25127.503偿还银行贷款及利息3.1借款本金偿还11,500.004,000.003,000.003,500.001,000.003.2借款利息支付1,499.40214.20244.80321.30321.30198.90107.1030.6030.6030.600.000.000.00三盈余资金16,025.002,934.17639.401,052.08-1,006.17281.98-1,028.671,098.961,046.532,087.673,695.543,134.102,089.40四累计盈余资金2,934.173,573.574,625.653,619.483,901.472,872.803,971.765,018.297,105.9610,801.5013,935.6016,025.0085

情形一:土地价格为160万元/亩——损益与现金流量表该价格下项目的税前利润约为6025万元,成本利润率约为18.1%。项目的内部收益率为9.9%,远高于银行贷款利率,因此项目可行。项目的财务净现值为1983万元。项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下现金流入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.31销售收入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.31现金流出(38,917.41)(16,765.83)(3,960.60)(6,037.92)(651.17)(545.27)(363.67)(3,770.81)(3,865.10)(2,069.55)(367.73)(311.86)(207.91)开发成本投资(33,350.72)(16,307.28)(3,390.00)(5,301.22)0.000.000.00(3,390.00)(3,390.00)(1,572.22)0.000.000.00营销费用(1,572.98)(94.50)(126.00)(160.65)(127.58)(133.95)(99.23)(135.44)(171.91)(180.50)(142.21)(120.61)(80.41)营业税及附加(2,494.30)(149.85)(199.80)(254.75)(202.30)(212.41)(157.34)(214.77)(272.60)(286.23)(225.51)(191.25)(127.50)财务费用(1,499.40)(214.20)(244.80)(321.30)(321.30)(198.90)(107.10)(30.60)(30.60)(30.60)0.000.000.00净现金流6,025.00(14,065.83)(360.60)(1,447.92)2,993.833,281.982,471.3398.961,046.533,087.673,695.543,134.102,089.40累计净现金流(14,065.83)(14,426.43)(15,874.35)(12,880.52)(9,598.53)(7,127.20)(7,028.24)(5,981.71)(2,894.04)801.503,935.606,025.00贴现系数i=0.03061.00000.97030.94150.91350.88640.86010.83460.80980.78570.76240.73980.7178净现金流现值1,982.86(14,065.83)(349.89)(1,363.21)2,734.992,909.222,125.5982.59847.472,426.112,817.522,318.521,499.79累计净现金流现值(14,065.83)(14,415.72)(15,778.93)(13,043.94)(10,134.72)(8,009.13)(7,926.54)(7,079.07)(4,652.97)(1,835.45)483.071,982.8686

情形二:土地价格为150万元/亩——资金来源与运用表序号年度

项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下一资金来源64,44218,7004,6007,0903,6453,8272,8353,8704,9125,1574,0633,4462,2971经营活动产生的现金来源1.1销售收入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.312筹资活动产生的现金来源2.1自有资金10,000.0010,000.002.2银行借款9,500.006,000.001000.002500.00二资金运用47,52215,9403,9306,0074,6213,5152,8333,7403,8352,0393683123831开发成本投资1.1开发成本投资32,555.1215,511.683,390.005,301.220.000.000.003,390.003,390.001,572.220.000.000.002销售活动产生的费用和税金2.1营销费用1,572.9894.50126.00160.65127.58133.9599.23135.44171.91180.50142.21120.6180.412.2营业税2,494.30149.85199.80254.75202.30212.41157.34214.77272.60286.23225.51191.25127.502.3土地增值税175.49175.493偿还银行贷款及利息3.1借款本金偿还9,500.004,000.003,000.002,500.003.2借款利息支付1,224.00183.60214.20290.70290.70168.3076.500.000.000.000.000.000.00三盈余资金16,920.512,760.37670.001,082.68-975.57312.581.93129.561,077.133,118.273,695.543,134.101,913.91四累计盈余资金2,760.373,430.374,513.053,537.483,850.073,852.003,981.565,058.698,176.9611,872.5015,006.6016,920.5187

情形二:土地价格为150万元/亩——损益与现金流量表该价格下项目的税前利润约为6921万元,成本利润率约为21.3%。项目的内部收益率为11.8%,远高于银行贷款利率,因此项目可行。项目的财务净现值为2897万元。项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下现金流入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.31销售收入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.31现金流出(38,021.90)(15,939.63)(3,930.00)(6,007.32)(620.57)(514.67)(333.07)(3,740.21)(3,834.50)(2,038.95)(367.73)(311.86)(383.40)开发成本投资(32,555.12)(15,511.68)(3,390.00)(5,301.22)0.000.000.00(3,390.00)(3,390.00)(1,572.22)0.000.000.00营销费用(1,572.98)(94.50)(126.00)(160.65)(127.58)(133.95)(99.23)(135.44)(171.91)(180.50)(142.21)(120.61)(80.41)营业税及附加(2,494.30)(149.85)(199.80)(254.75)(202.30)(212.41)(157.34)(214.77)(272.60)(286.23)(225.51)(191.25)(127.50)土地增值税(175.49)财务费用(1,224.00)(183.60)(214.20)(290.70)(290.70)(168.30)(76.50)0.000.000.000.000.000.00净现金流6,920.51(13,239.63)(330.00)(1,417.32)3,024.433,312.582,501.93129.561,077.133,118.273,695.543,134.101,913.91累计净现金流(13,239.63)(13,569.63)(14,986.95)(11,962.52)(8,649.93)(6,148.00)(6,018.44)(4,941.31)(1,823.04)1,872.505,006.606,920.51贴现系数i=0.03061.00000.97030.94150.91350.88640.86010.83460.80980.78570.76240.73980.7178净现金流现值2,897.35(13,239.63)(320.20)(1,334.40)2,762.952,936.342,151.91108.13872.252,450.152,817.522,318.521,373.82累计净现金流现值(13,239.63)(13,559.83)(14,894.23)(12,131.28)(9,194.94)(7,043.03)(6,934.90)(6,062.66)(3,612.51)(794.99)1,523.532,897.3588

情形三:土地价格为140万元/亩——资金来源与运用表序号项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下一资金来源63,44217,7005,1006,5903,6453,8272,8353,8704,9125,1574,0633,4462,2971经营活动产生的现金来源1.1销售收入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.312筹资活动产生的现金来源2.1自有资金10,000.0010,000.002.2银行借款8,500.005,000.001500.002000.00二资金运用45,89515,1133,9155,9774,5903,4841,8023,7403,8352,0393683127201开发成本投资1.1开发成本投资31,759.5214,716.083,390.005,301.220.000.000.003,390.003,390.001,572.220.000.000.002销售活动产生的费用和税金2.1营销费用1,572.9894.50126.00160.65127.58133.9599.23135.44171.91180.50142.21120.6180.412.2营业税2,494.30149.85199.80254.75202.30212.41157.34214.77272.60286.23225.51191.25127.502.3土地增值税512.40512.403偿还银行贷款及利息3.1借款本金偿还8,500.004,000.003,000.001,500.003.2借款利息支付1,055.70153.00198.90260.10260.10137.7045.900.000.000.000.000.000.00三盈余资金17,547.502,586.571,185.30613.28-944.97343.181,032.53129.561,077.133,118.273,695.543,134.101,577.00四累计盈余资金2,586.573,771.874,385.153,440.183,783.374,815.904,945.466,022.599,140.8612,836.4015,970.5017,547.5089

情形三:土地价格为140万元/亩——损益与现金流量表该价格下项目的税前利润约为7548万元,成本利润率约为23.8%。项目的内部收益率为13.6%,远高于银行贷款利率,因此项目可行。项目的财务净现值为3607万元。项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下现金流入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.31销售收入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.31现金流出(37,394.91)(15,113.43)(3,914.70)(5,976.72)(589.97)(484.07)(302.47)(3,740.21)(3,834.50)(2,038.95)(367.73)(311.86)(720.31)开发成本投资(31,759.52)(14,716.08)(3,390.00)(5,301.22)0.000.000.00(3,390.00)(3,390.00)(1,572.22)0.000.000.00营销费用(1,572.98)(94.50)(126.00)(160.65)(127.58)(133.95)(99.23)(135.44)(171.91)(180.50)(142.21)(120.61)(80.41)营业税及附加(2,494.30)(149.85)(199.80)(254.75)(202.30)(212.41)(157.34)(214.77)(272.60)(286.23)(225.51)(191.25)(127.50)土地增值税(512.40)(512.40)财务费用(1,055.70)(153.00)(198.90)(260.10)(260.10)(137.70)(45.90)0.000.000.000.000.000.00净现金流7,547.50(12,413.43)(314.70)(1,386.72)3,055.033,343.182,532.53129.561,077.133,118.273,695.543,134.101,577.00累计净现金流(12,413.43)(12,728.13)(14,114.85)(11,059.82)(7,716.63)(5,184.10)(5,054.54)(3,977.41)(859.14)2,836.405,970.507,547.50贴现系数i=0.03061.00000.97030.94150.91350.88640.86010.83460.80980.78570.76240.73980.7178净现金流现值3,606.77(12,413.43)(305.36)(1,305.59)2,790.902,963.462,178.23108.13872.252,450.152,817.522,318.521,131.98累计净现金流现值(12,413.43)(12,718.79)(14,024.38)(11,233.47)(8,270.01)(6,091.78)(5,983.65)(5,111.40)(2,661.25)156.262,474.793,606.7790

情形四:土地价格为130万元/亩——资金来源与运用表序号项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下一资金来源62,44217,2004,6006,5903,6453,8272,8353,8704,9125,1574,0633,4462,2971经营活动产生的现金来源1.1销售收入44,942.412,700.003,600.004,590.003,645.003,827.252,835.003,869.784,911.645,157.224,063.263,445.962,297.312筹资活动产生的现金来源2.1自有资金10,000.0010,000.002.2银行借款7,500.004,500.001000.002000.00二资金运用44,27914,3033,8845,9464,0593,9697723,7403,8352,0393683121,0531开发成本投资1.1开发成本投资30,963.9213,920.483,390.005,301.220.000.000.003,390.003,390.001,572.220.000.000.002销售活动产生的费用和税金2.1营销费用1,572.9894.50126.00160.65127.58133.9599.23135.44171.91180.50142.21120.6180.412.2营业税2,494.30149.85199.80254.75202.30212.41157.34214.77272.60286.23225.51191.25127.502.3土地增值税844.72844.723偿还银行贷款及利息3.1借款本金偿还7,500.003,500.003,500.00500.003.2借款利息支付902.70137.70168.30229.50229.50122.4015.300.000.000.000.000.000.00三盈余资金18,163.792,897.47715.90643.88-414.37-141.522,063.13129.561,077.133,118.273,695.543,134.101,244.68四累计盈余资金2,897.473,613.374,257.253,842.883,701.375,764.505,894.066,971.1910,089.4613,785.0016,919.1018,163.7991

情形四:土地价格为130万元/亩——损益与现金流量表该价格下项目的税前利润约为8164万元,成本利润率约为26.4%。项目的内部收益率为15.6%,远高于银行贷款利率,因此项目可行。项目的财务净现值为4305万元。项目合计2007年上2007年下2008年上2008年下2009年上2009年下2010年上2010年下2011年上2011年下2012年上2012年下现金流入44,9422,7003,6004,5903,6453,8272,8353,8704,9125,1574,0633,4462,297销售收入44,9422,7003,6004,5903,6453,8272,8353,8704,9125,1574,0633,4462,297现金流出(36,779)(14,303)(3,884)(5,946)(559)(469)(272)(3,740)(3,835)(2,039)(368)(312)(1,053)开发成本投资(30,964)(13,920)(3,390)(5,301)000(3,390)(3,390)(1,572)000营销费用(1,573)(95)(126)(161)(128)(134)(99)(135)(172)(181)(142)(121)(80)营业税及附加(2,494)(150)(200)(255)(202)(212)(157)(215)(273)(286)(226)(191)(128)土地增值税(845)(845)财务费用(903)(138)(168)(230)(230)(122)(15)000000净现金流8,164(11,603)(284)(1,356)3,0863,3582,5631301,0773,1183,6963,1341,245累计净现金流--(11,603)(11,887)(13,243)(10,157)(6,799)(4,236)(4,106)(3,029)893,7856,9198,164贴现系数i=0.03061.00000.97030.94150.91350.88640.86010.83460.80980.78570.76240.73980.7178净现金流现值4,305(11,603)(276)(1,277)2,8192,9772,2051088722,4502,8182,319893累计净现金流现值--(11,603)(11,878)(13,155)(10,336)(7,359)(5,155)(5,046)(4,174)(1,724)1,0933,4124,30592

总结建议取地价格为160万元/亩以下,以合理规避风险,保证项目的基本利润。为了更好地控制风险,实现更高的利润,如果存在谈判的可能性,应尽可能地争取130万/亩的价格。93

附件:项目资料卡94

东苑花园项目位置:天水市秦州区古风巷项目卖点:项目位于城市核心区,商业繁华地带,距离建设路主干道仅100米,周边市政配套设施完备规模占地面积2.65万m2建筑面积5.2万m2容积率2总户数400余套建筑形式2期,4栋7层多层,1栋12层板式小高层,总共160套户型三室两厅一卫120.85m2套型比:70%销售率:>70%三室两厅两卫140m2套型比:19%销售率:>60%四室两厅两卫166.6m2套型比:11%销售率:40%价格多层均价3040元/平米,层差45元小高层均价3150元/平米,层差25元销售月均销售速度约10-12套客户项目定位于城市中高档住宅,主流客户为收入相对稳定的事业编制人员,如公务员、银行职员等,同时还包括私营老板。市场扫描Marketscan95

今天花园项目位置:天水市秦州区成纪大道项目卖点:中型社区,价位适中,户型比较紧凑,面积适中,交通便利,周边市政设施完备,包括学校、市场、医院、长途汽车站等规模占地面积1.05万m2建筑面积2.1万m2容积率2.2住宅户数150余户商业面积0.8万m2(A座、B座)商铺个数至少30间建筑形式1栋7层多层,1栋15层板式小高层,1栋9层小高层住宅两室两厅一卫90.22m2套型比:31%销售率:90%三室一厅两卫113-118m2套型比:21%销售率:70%三室两厅两卫148-159m2套型比:31%销售率:<40%三室两厅两卫(错层)161-166m2套型比:17%销售率:<50%商铺一层+地下室8000元/平米单间面积100m2左右二层3500元/平米销售率70%左右住宅价格多层均价2580元/平米,层差20-25元小高层均价2640元/平米,层差10--15元住宅销速住宅月均销售速度约3-4套客户主流客户为收入相对稳定的事业编制人员,如公安、教师等,同时还包括私营老板。青年人群是购房主流。市场扫描Marketscan96

金宇花苑项目位置:天水市秦州区大众南路项目卖点:项目定位于小高层住宅,性价比好,紧邻大众南路,户型面积大,小区配套设施完善规模占地面积0.4万m2建筑面积1.38万m2容积率3.0总户数78套建筑形式3栋14层小高层;底层有商铺,2层住宅四室两厅一厨一卫170.79m2套型比:50%销售率:80%四室两厅一厨两卫170.82m2套型比:50%销售率:80%商铺小高层(一层)6580元/平米(正常价)6080元/平米(尾盘价)单间面积30m2-40m2小高层(二层)6300元/平米(正常价)5700元/平米(尾盘价)销售率一层95%二层40%住宅价格正常销售期间均价2430元/平米,层差15-20元尾盘期间均价2180元/平米,层差15-20元住宅销速住宅月均销售速度约3-4套客户项目定位于城市中高端住宅,面对客户为市内及周边区域的私营业主,工矿业主,还有收入稳定的事业编制人员,如公务员、市委干部等。市场扫描Marketscan97

金宇盛世桃园项目位置:天水市桃园路7号项目卖点:小区定位于天水首家园林造景高档住宅小区,临近沿河风景线,西边规划有绿地公园规模占地面积2.72万m2建筑面积6万m2容积率2.2总户数套建筑形式3栋7层多层,1栋14层小高层,3栋10层小高层户型两室两厅两卫99-103m2套型比:20%销售率:60%三室两厅一卫106-119m2套型比:30%销售率:60%三室两厅两卫125-174m2套型比:30%销售率:50%四室两厅三卫155-157m2套型比:20%销售率:>40%价格多层(7层)均价2940元/平米,层差70-80元小高层(10层)均价3050元/平米,层差50-60元小高层(14层)均价3100元/平米,层差30元销售速度多层(7层)已经售出至少60%,小高层(10层)中间楼段已经认购完毕,约有40%,小高层(14层)销售较慢客户主要客户以政府官员为主,还包括私营老板、周边地处级干部等。市场扫描Marketscan98

兰天嘉园项目位置:秦州区泰山路46号项目卖点:地处秦州核心区域,采用新技术、高性价比策略吸引顾客规模占地面积1.22万m2建筑面积3.8万m2容积率2.8总户数376套建筑形式1栋14层小高层,2栋6层多层,2栋18层高层户型两室两厅一卫87-102m2,销售较快两室两厅两卫105-120m2,户型销售速度较快,已经售完三室两厅两卫124-130m2,所占比例60%,销售速度较快三室两厅两卫(跃层)139m2,户型面积大,销售较慢住宅价格多层(6层)均价2625元/平米,层差50-60元小高层(14层)均价2710元/平米,层差10-15元小高层(18层)均价2875元/平米,层差20元销售速度目前销售已经销售完大部分住宅,80%左右,月均销售20套左右客户购房主流一般为事业单位的人员,如教师、国企领导干部,还包括私营业主市场扫描Marketscan99

天伦嘉园项目位置:天水市新华东路项目亮点:小型社区,价位适中,优惠促销,免费赠送太阳能热水器,周边交通便利规模占地面积0.5万m2建筑面积1.1万m2容积率2.05总户数138余套建筑形式1栋8层多层(拆迁户),1栋17层小高层住宅两室两厅一卫89-107m2,其中89平米15套,销售率95%两室两厅两卫109.75m2,套型比60%,销售率>50%三室两厅两卫129.6m2,套型比30%,销售率40%住宅价格小高层均价2650元/平米,层差60元商铺(2层)建筑面积2000m2单间面积60m2、80m2、100m2价格6000元/平米车库(地下一层)面积18m2价格6万/间销售速度住宅月均销售速度约20套以上客户客户为市内收入稳定的事业编制人员,如教师,公安,楼盘定位面向普通工薪阶层,定位相对较低。市场扫描Marketscan100

丽景花园项目位置:天水市五中东侧项目亮点:小型社区,性价比好,交通便利,紧邻藉河风景线,距离建设路1000米远规模占地面积0.6万m2建筑面积1.2万m2容积率2.0总户数161套建筑形式1栋12层小高层,4栋8层多层住宅两室一厅一卫83-86m2套型比:13%销售率:90%两室两厅一卫90-113m2套型比:65%销售率:>50%三室两厅一卫133-134m2套型比:12%销售率:30%三室两厅两卫(错层)148.09m2套型比:10%销售率:约20%住宅价格多层(8层)均价2580元/平米,层差10元小高层(12层)均价2590元/平米,层差20元住宅销速住宅月均销售速度约5套商铺建筑面积800m2单间面积47m2、50m2、60m2价格1号楼5300元/平米销售率<50%3号楼6800元/平米客户项目定位于普通城市住宅,面对客户为市内公务员,企业工薪阶层,以及学校教师。市场扫描Marketscan101

永生博爱居项目位置:天水市师院南路项目亮点:中等规模社区,性价比好,建筑质量优越、户型可选性较多规模占地面积0.73万m2建筑面积2.14万m2容积率2.8总户数182套建筑形式1栋12层小高层,4栋8层多层住宅两室一厅一卫75-86m2套型:15%销售率:30%两室两厅一卫93m2套型比:32%销售率:50%三室一厅一卫104m2套型比:12%销售率:60%三室两厅一卫116-118m2套型比:18%销售率:70%三室两厅两卫121-146m2套型比:18%销售率:45%四室两厅两卫212m2套型比:5%销售率:约35%住宅价格多层(6层)均价2200元/平米,层差50-60元小高层(12层)均价2250元/平米,层差20-25元住宅销速住宅月均销售速度约5套商铺建筑面积1300m2单间面积80m2、120m2商铺个数1号楼5个价格5600元/平米2号楼6个客户项目定位于普通城市住宅,面对客户为市内公务员,企业工薪阶层,以及附近学校教师。市场扫描Marketscan102

东达大厦项目位置:青年南路与中华西路交汇处项目亮点:本项目位于城市核心区的商业繁华地带,户型可选性好,性价比高,周边市政配套设施完备规模占地面积0.55万m2建筑面积1.3万m2容积率2.4总户数160余套建筑形式1栋21层高层,带有底商,4层住宅一室一厅一卫64-69m2套型比:10%销售率:>90%两室两厅一卫88-91m2套型比:15%销售率:>90%三室两厅一卫110m2套型比:25%销售率:100%四室一厅一卫137m2套型比:30%销售率:100%四室两厅两卫159m2套型比:20%销售率:100%住宅价格高层(21层)毛坯房均价2540元/平米,装修房均价2800元/平米,层差20-30元住宅销速住宅月均销售速度约4-5套商铺建筑面积4500m2单间面积80m2、100m2出租价格1居500元/月销售率100%2居600-700元/月客户项目定位于城市中档住宅,面对客户为南方生意人以及收入相对稳定的青年新婚夫妇。市场扫描Marketscan103

宏达新都市项目位置:天水市环城西路5号项目卖点:距伏羲庙步行10分钟路程,距南湖步行10分钟,交通便捷。规模占地面积约2万m2建筑面积4万m2容积率2总户数352户建筑形式3栋6层多层118套,2栋12层板式小高层144套户型两室两厅一卫91-111m2套型比:60%销售率:80%三室两厅两卫123-138m2套型比:40%销售率:75%住宅价格多层均价2650元/平米,层差50元小高层均价2850元/平米,层差20-50元住宅销速销售速度约每月10-15套左右商铺建筑面积(共1层)2500m2单间面积50-110m2价格6000元/平米销售率>80%客户项目定位于普通城市住宅,市内客户为公务员,企业工薪阶层。有50%周边区县的高收入人群如政府公务员,垄断国企职员,以及一定数量的私营业主,如包工头等。外地客户选择项目有群聚性。市场扫描Marketscan104

天庆嘉园项目位置:天水东团庄东侧项目卖点:大型社区,配套完善,产品创新点多,如智能化、直饮水等户型比较紧凑,使用率高,室内空间划分合理规模占地面积5.2万m2建筑面积11.8万m2容积率2.3总户数800余户建筑形式10栋7层多层,5栋9-11层板式小高层,2栋26层高层户型两室两厅一卫91-111m2,占50%三室两厅两卫123-138m2,约45%四室两厅三卫180-280m2,约占5%价格未定销售速度未开盘,目前登记客户为300余人客户以城市工薪阶层为主市场扫描Marketscan105

嘉乐广场项目位置:大众北路,绿色市场旁项目卖点:项目区位好;主打人文理念;产品品质较高,有落地窗等亮点规模占地面积1.3万m2建筑面积6万m2容积率2.8总户数176套建筑形式4栋14层小高层,1、2号带底商户型两室两厅一卫109-120m248套四室两厅两卫221m218套三室两厅两卫144-168m2102套五室两厅三卫301m28套住宅价格均价3450元/平米,层差20-80元住宅销速未开盘,目前有约40%的认购率商铺建筑面积(总共2层)4000m2单层面积2000m2单间面积70-116m2价格8000-16000元/平米销售一层已销售40%二层拟整体出售客户项目定位于城市高端住宅,面对客户为市内及周边区域的高级公务员,垄断国企的管理层以及城市其他财富阶层,包括私营业主,工矿业主等。目前认购率约为40%。市场扫描Marketscan106

鑫海城市广场项目位置:西关解放路与双桥北路交汇处项目卖点:区位好,位于伏羲庙、李广庙与文物市场之间规模占地面积1.7万m2建筑面积1.7万m2容积率0.99总户数92套建筑形式3栋6层多层,带两层底商户型两室两厅一卫104-106m2,占35%三室两厅两卫123-161m2,占65%四室两厅三卫180-280m2,5%住宅价格均价2950元/平米,层差50-70元住宅销速未开盘,目前登记50余人。商铺建筑面积(总共3层)总面积3000m2一层+二层70间共2500m2单间面积35-300m2价格9800-13000元/平米销售率已认购30%客户客户来源于一部分本地公务员,古玩市场从业者,附近学校老师以及城市中小私营业主;东西向房子销售较差。市场扫描Marketscan107

水晶悦城项目位置:藉河北路西段4号项目卖点:城市核心区地标建筑;藉河景观区;配套设施完善;loft使用率150%,入户私家花园。规模占地面积0.24万m2建筑面积1.2万m2容积率5总户数78套建筑形式独栋16层高层,loft层高5米,带3层底商共约2100平米户型三室两厅两卫98m2,26套,100m2,26套四室两厅两卫138m2,26套住宅价格均价4800元/平米,层差60-80元住宅销速销售速度2-3套/月商铺建筑面积(共3层)总面积2000m2单层面积700m2单间面积90m2左右价格18000-20000元/平米销售一层5间,已售1间二、三层整体出售客户客户来源于本地公务员、本地与外地(天水地区)的财富阶层市场扫描Marketscan108

天创花园项目位置:泰山路玉泉观对面项目亮点:产品无亮点,但是在天水首家引入代理销售模式,速度较高。规模占地面积3万m2建筑面积5万m2容积率1.7总户数500余套建筑形式6栋7层多层户型一室一厅一卫68.6m2,占5%两室两厅一卫81-101m2,占50%三室两厅一卫97-115m2,占25%三室两厅两卫128-153m2,占20%住宅价格均价2500元/平米,层差20-40元住宅销速初期中小套型1居、2居销售速度较快,月均销售速度约20套以上商铺建筑面积(总共1层)2000m2单间面积30-110m2价格6500-7200元/平米销售率80%客户有大量周边区县客户占到约80%原因在于开发年限较早,销售组织较好,外地客户购房有群聚特点通过营销与周到服务吸引客户,同时推动老客户带新客户市场扫描Marketscan109

阳光花苑项目位置:泰山路玉泉观对面规模占地面积6000m2建筑面积近1万m2容积率1.7总户数90多套建筑形式2栋7层多层建筑户型两室两厅一卫90-110m2,销售率90%住宅价格均价2650元/平米,层差100元住宅销速月均销售速度约10套商铺建筑面积(总共1层)2000m2单间面积50-100m2价格6500元/平米销售率80%客户项目定位于普通城市住宅,面对客户为市内公务员,企业工薪阶层,以及附近学校教师。市场扫描Marketscan110'

您可能关注的文档

- 餐具消毒项目可行性研究报告

- 餐饮投资餐饮投资商业计划书——LV辣菜馆可行性研究报告

- 铁矿开采可行性研究报告

- 铁矿石项目可行性研究报告

- 铁路(集团)公司站货场改造工程可行性研究报告

- 餐饮投资商业管理计划书可行性研究报告

- 顶级旅游度假区可行性研究报告

- 鹅项岭滑坡防治工程项目可行性研究报告

- 饭店装修改造工程可行性研究报告

- 飞羽乒馆建设项目可行性研究报告

- 风光互补系统能源高效开发及应用可行性研究报告

- 铁路专用线可行性研究报告

- 铁选厂某尾矿库可行性研究报告

- 风机水泵变频节电技术改造项目可行性研究报告

- 风景名胜旅游区工程项目可行性研究报告

- 风景名胜区基础设施建设可行性研究报告

- 风景名胜区路灯节能改造一期工程工程项目可行性研究报告

- 风景区基础设施建设项目可行性研究报告

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明