- 1.18 MB

- 2022-04-22 11:34:27 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

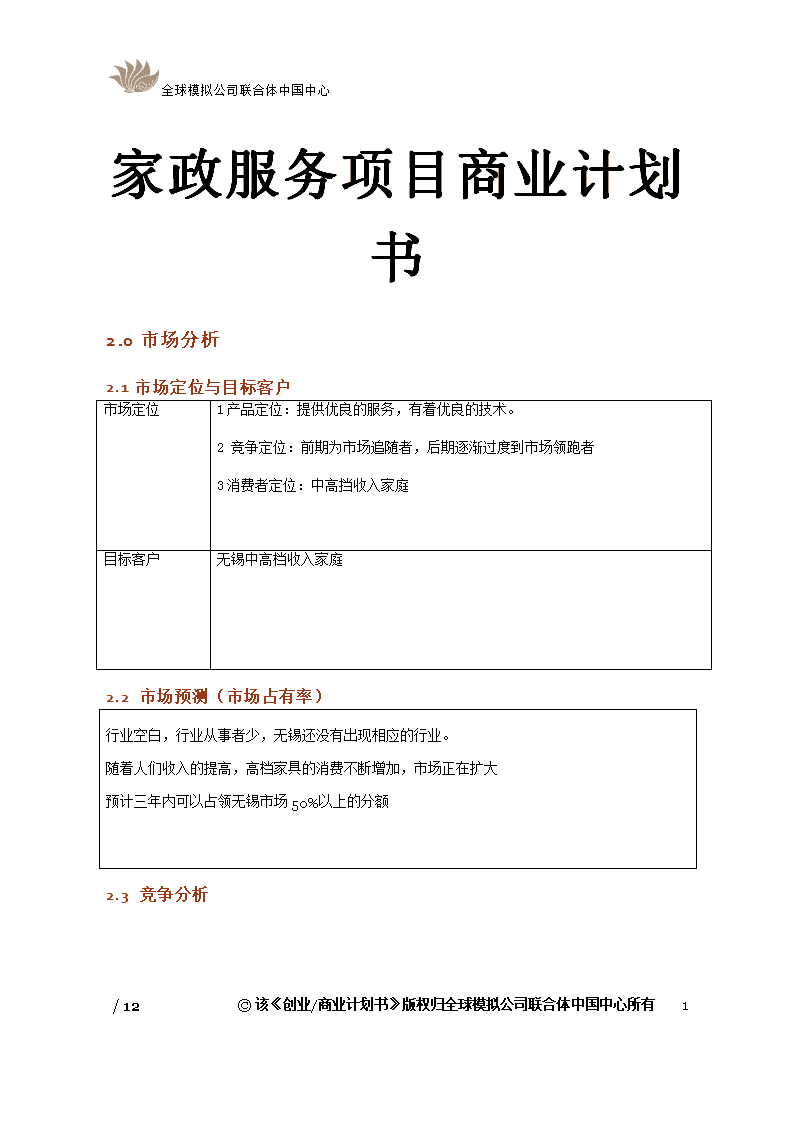

'全球模拟公司联合体中国中心家政服务项目商业计划书2.0市场分析2.1市场定位与目标客户市场定位1产品定位:提供优良的服务,有着优良的技术。2竞争定位:前期为市场追随者,后期逐渐过度到市场领跑者3消费者定位:中高挡收入家庭目标客户无锡中高档收入家庭2.2市场预测(市场占有率)行业空白,行业从事者少,无锡还没有出现相应的行业。随着人们收入的提高,高档家具的消费不断增加,市场正在扩大预计三年内可以占领无锡市场50%以上的分额2.3竞争分析11/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

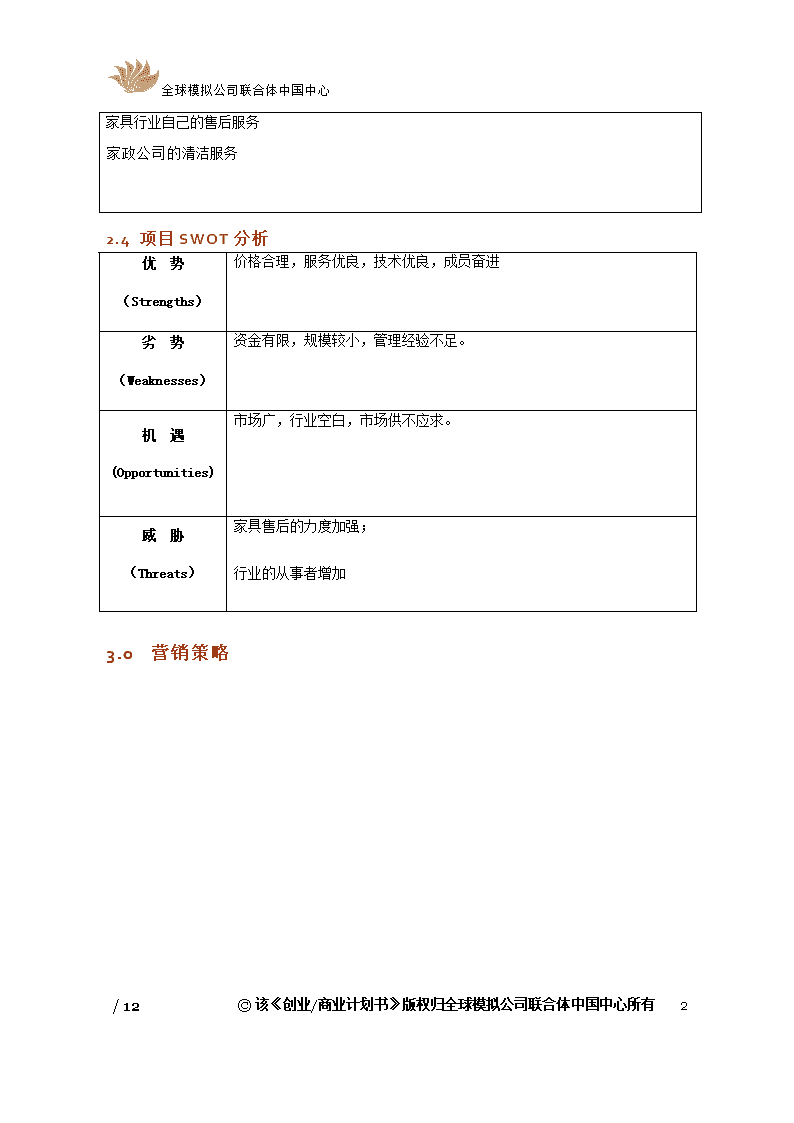

全球模拟公司联合体中国中心家具行业自己的售后服务家政公司的清洁服务2.4项目SWOT分析优势(Strengths)价格合理,服务优良,技术优良,成员奋进劣势(Weaknesses)资金有限,规模较小,管理经验不足。机遇(Opportunities)市场广,行业空白,市场供不应求。威胁(Threats)家具售后的力度加强;行业的从事者增加3.0营销策略11/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

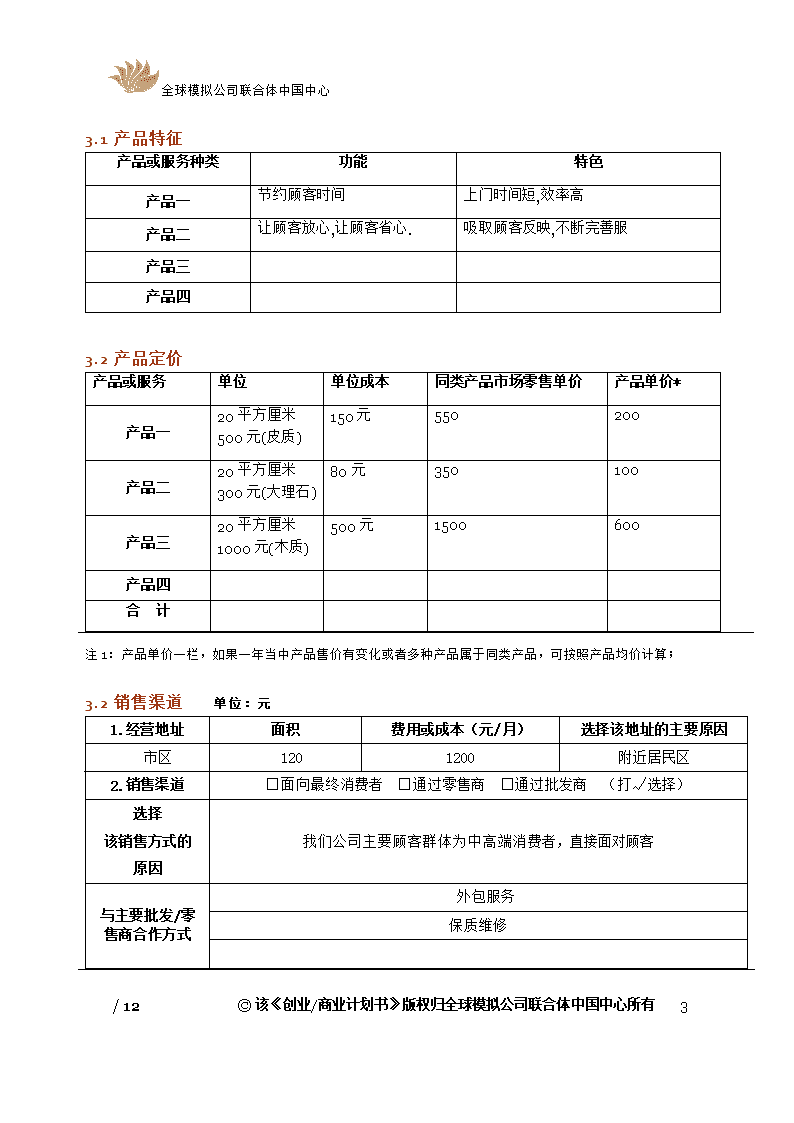

全球模拟公司联合体中国中心3.1产品特征产品或服务种类功能特色产品一节约顾客时间上门时间短,效率高产品二让顾客放心,让顾客省心.吸取顾客反映,不断完善服产品三产品四3.2产品定价产品或服务单位单位成本同类产品市场零售单价产品单价*产品一20平方厘米500元(皮质)150元550200产品二20平方厘米300元(大理石)80元350100产品三20平方厘米1000元(木质)500元1500600产品四合计注1:产品单价一栏,如果一年当中产品售价有变化或者多种产品属于同类产品,可按照产品均价计算;3.2销售渠道单位:元1.经营地址面积费用或成本(元/月)选择该地址的主要原因 市区 1201200附近居民区 2.销售渠道□面向最终消费者□通过零售商□通过批发商(打√选择)选择我们公司主要顾客群体为中高端消费者,直接面对顾客 该销售方式的原因与主要批发/零售商合作方式 外包服务保质维修 11/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心3.3宣传推广推广方式主要内容广告媒体选择媒体:报纸、杂志、电台、电视、直邮、网络等会展推广选择适合推广产品服务的会议和展览会公关活动引起客户注意的文章、被电台电视台采访的机会、研讨会、媒体新闻稿网络推广指网站推广、网络品牌、信息发布、在线调研、顾客关系、顾客服务、销售渠道、销售促进促销活动指降价、打折、试用、赠送、展销等活动方式数据库营销企业通过收集和积累会员(用户或消费者)信息,经过分析筛选后针对性的使用电子邮件、短信、电话、信件等方式进行客户深度挖掘与关系维护5.0财务分析报告5.1固定资产:生产经营所需设备、工具和办公家具单位:元项目原值月折旧率(%)月折旧金额备注生产工具和设备8800008888888810800 办公家具35005150 电子设备65005325电脑、打印机、复印机、传真机、电话机等交通工具13500101350汽车11/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心店铺/厂房1200560租房,此项空白合计----3085 备注折旧率标准参看根据2009-06-23颁布的《企业所得税法实施条例》;月折旧率=1/折旧年数/12;5.2月原材料/商品采购成本单位:元名称数量单价价格一涂料×3桶150.450.二木头×10公斤30300三皮革×10张28280四胶水×10瓶550合计10805.3月销售与管理费用预测类别科目金额销售费用宣传推广费用500管理费用场地租金1200员工薪酬15000办公用品及耗材500水、电、交通差旅费500其他500财务费用利息50011/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心5.4启动资金需求类别/项目金额(元)备注(对主要费用及其他重要事项说明)固定资产购置合计2000开办费工商注册、税务登记费1000市场调查费、差旅费、咨询费1000各种许可证审批费用1000支付连锁加盟费用2000其他费用800例如:培训费、资料费、买无形资产费用合计5800流动资金原材料/商品采购20000场地租金1200员工薪酬15000办公用品及耗材3000水、电、交通差旅费500其他费用500合计40700启动资金总计470005.5启动资金来源单位:万元筹资渠道资金提供方金额占投资总额比例自有资金股东2000025%私人拆借亲属、朋友2000025%银行贷款银行2000025%政府小额贷款政府相关部门2000025%总计--80000100%11/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心6.0月利润预测单位:元项目本期金额一、主营业务收入60000加:其他收入10000减:主营业务成本生产/采购成本6000营业税金及附加(按5.5%计算)3300变动销售费用销售提成600边际贡献率(%)=(主营业务收入-主营业务成本-营业税金-销售提成)/主营业务收入0固定销售费用宣传推广费1200管理费用场地租金14400 员工薪酬18000 办公用品及耗材6000 水、电、交通差旅费9600 固定资产折旧2400其他管理费用0财务费用利息支出600二、营业利润379200减:所得税费用(按25%计算)9480三、净利润444000备注:员工薪酬包括企业主薪酬和职工薪酬,本计划书所提到的员工薪酬都符合该条件;7.0风险分析与对策创业风险分析对策行业风险对于一个不是很被人们所熟悉的行业.可能在刚起步的阶段不能被人们所接受.作好第一阶段的宣传.让人们可以深入的了解我们这个行业.政策风险进段时间日本与中国的矛盾日愈激化.如果进一步发展可能会导致战争的发生.会对各个产业都造成很大的影响.与政府打好关系.可以提前收到消息.11/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心市场风险有的家具会有终生保修.这样会对我们产生一定的威胁.还有的人也许会选择重新购买新的家具而不是去修理或者美容与家具销售点进行合作.将其家具维修外包技术风险对于有些产品的维修保质期不能保证.可能会需要进行多次反复的保养提高自身的技术.以及产品的质量资金风险有的修理所用的原料成本较高通过研究.开发新的技术管理风险这一方面的人才比较少.可能会有人才短缺的情况自己对来应聘的员工进行培训.开办培训班其他风险本公司发展良好.暂无风险具到时情况而定注:只需要填写本企业涉及到的风险。8.0企业的愿景本公司的愿景是.作为一个新型发展行业.竞争对手较少.有很好的市场发展前景.我们所有员工希望将本公司发展成为国内最具实力的家具维修公司.9.0附录11/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心9.1附表1:经营第一年利润表单位:元项目1月2月3月4月5月6月7月8月9月10月11月12月合计一、主营业务收入500005000050000500005000050000500005000050000500005000050000600000加:其他收入0000000000000减:主营业务成本生产/采购成本5005005005005005005005005005005005006000营业税金及附加(按5.5%计算)27502750275027502750275027502750275027502750275033000变动销售费用销售提成505050505050505050505050600固定销售费用宣传推广费1001001001001001001001001001001001001200管理费用场地租金12001200120012001200120012001200120012001200120014400 员工薪酬15001500150015001500150015001500150015001500150018000 办公用品及耗材5005005005005005005005005005005005006000 水、电、交通差旅费8008008008008008008008008008008008009600 固定资产折旧2002002002002002002002002002002002002400其他费用0000000000000财务费用利息支出505050505050505050505050二、营业利润316003160031600316003160031600316003160031600316003160031600379200减:所得税费用(按25%计算)790079007900790079007900790079007900790079007900948011/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心三、净利润3700370037003700370037003700370037003700370037004440009.2附表2:第一年度的现金流量表单位:元 1月2月3月4月5月6月7月8月9月10月11月12月总计月初现金800008000080000800008000080000800005000050000500005000050000 --现金流入现金销售收入500005000050000500005000050000500005000050000500005000050000600000应收款收入500005000050000500005000050000500005000050000500005000050000600000股东投入现金800000000000000080000借贷收入000000000000其它现金收入0000000000000现金流入小计0000000000000现金流出生产/采购5005005005005005005005005005005005006000销售提成505050505050505050505050600销售推广1001001001001001001001001001001001001200税金27502750275027502750275027502750275027502750275033000场地租金12001200120012001200120012001200120012001200120014400员工薪酬15001500150015001500150015001500150015001500150018000办公用品及耗材5005005005005005005005005005005005006000水、电、交通差旅费8008008008008008008008008008008008009600固定资产2002002002002002002002002002002002002400借贷还款支出50505050505050505050505050其它支出000000000000011/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心现金流出小计76507650765076507650765076507650765076507650765091800净现金流量423504235042350423504235042350423504235042350423504235042350--月底现金余额423504235042350423504235042350423504235042350423504235042350--备注净现金流量是指一定时期内,现金及现金等价物的流入(收入)减去流出(支出)的余额(净收入或净支出),反映了企业本期内净增加或净减少的现金。11/12©该《创业/商业计划书》版权归全球模拟公司联合体中国中心所有

全球模拟公司联合体中国中心9.3《创业/商业计划书》评估表模拟公司名称实训讲师评估初评成绩:□5□4□3□2□1评估意见:实训讲师签字日期__________创业商业计划书|日期1'

您可能关注的文档

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明