- 1.21 MB

- 2022-04-22 11:47:42 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

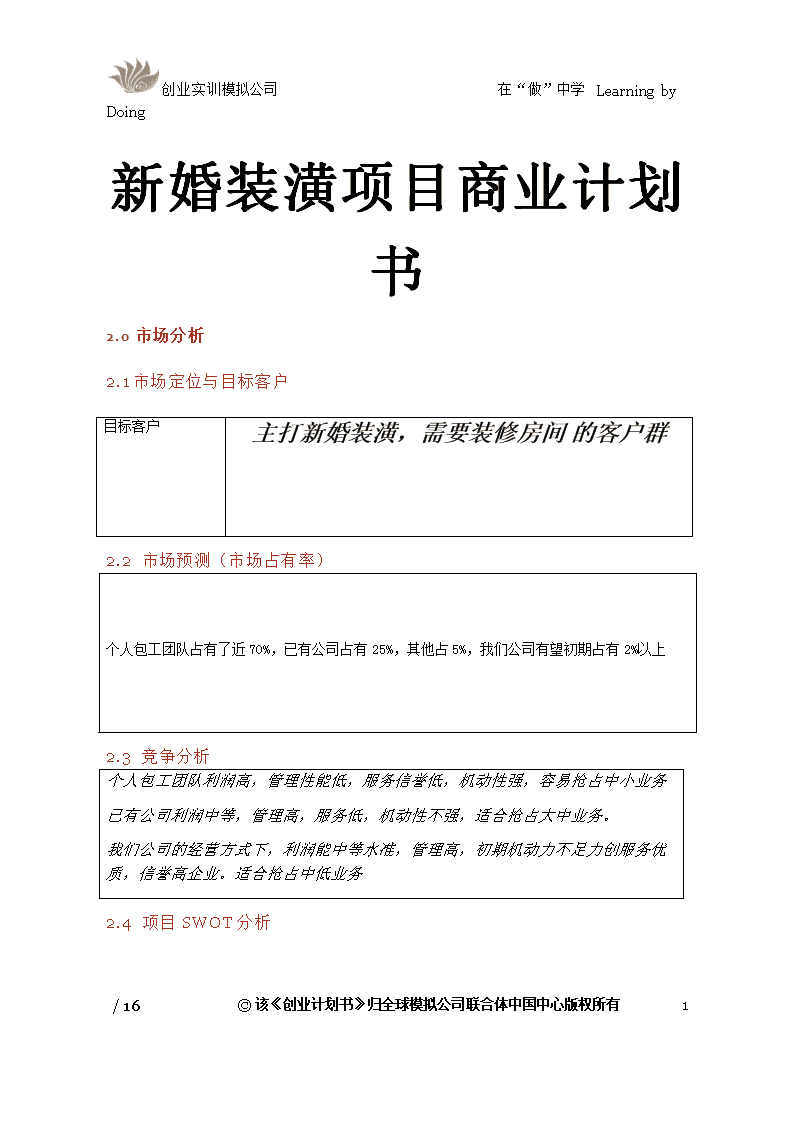

'创业实训模拟公司在“做”中学LearningbyDoing新婚装潢项目商业计划书2.0市场分析2.1市场定位与目标客户目标客户主打新婚装潢,需要装修房间的客户群2.2市场预测(市场占有率)个人包工团队占有了近70%,已有公司占有25%,其他占5%,我们公司有望初期占有2%以上2.3竞争分析个人包工团队利润高,管理性能低,服务信誉低,机动性强,容易抢占中小业务已有公司利润中等,管理高,服务低,机动性不强,适合抢占大中业务。我们公司的经营方式下,利润能中等水准,管理高,初期机动力不足力创服务优质,信誉高企业。适合抢占中低业务2.4项目SWOT分析15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

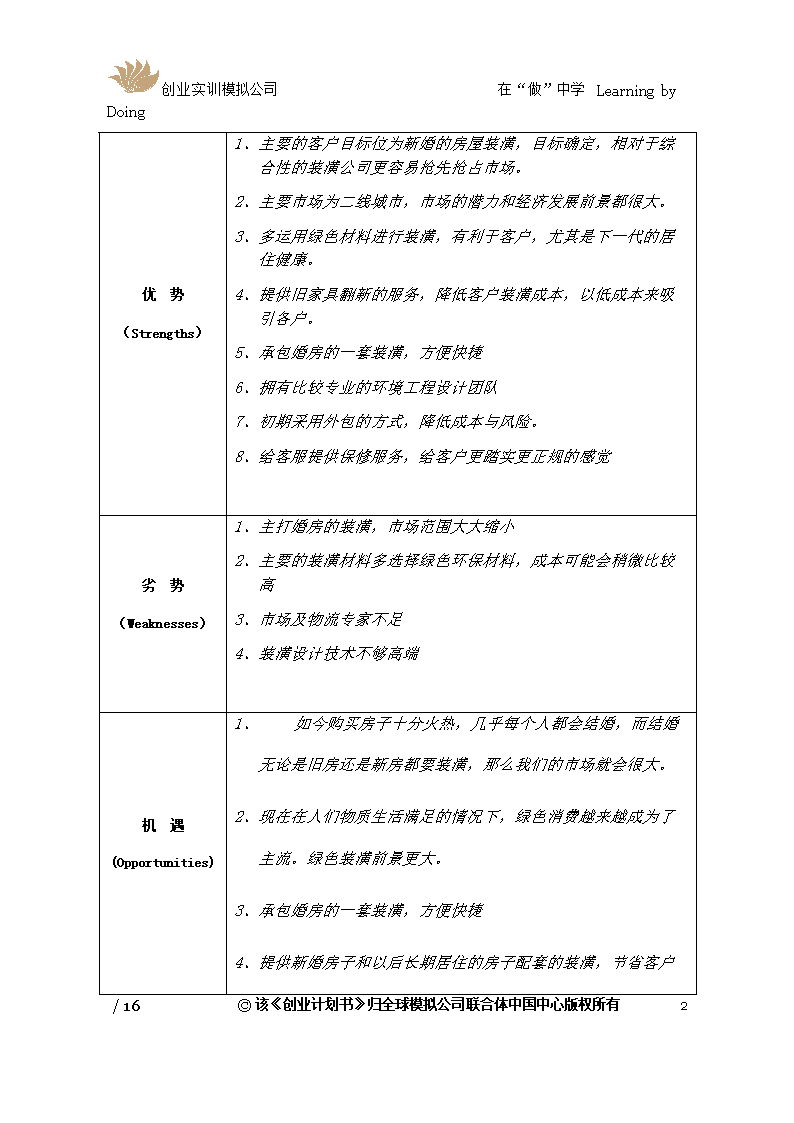

创业实训模拟公司在“做”中学LearningbyDoing优势(Strengths)1、主要的客户目标位为新婚的房屋装潢,目标确定,相对于综合性的装潢公司更容易抢先抢占市场。2、主要市场为二线城市,市场的潜力和经济发展前景都很大。3、多运用绿色材料进行装潢,有利于客户,尤其是下一代的居住健康。4、提供旧家具翻新的服务,降低客户装潢成本,以低成本来吸引各户。5、承包婚房的一套装潢,方便快捷6、拥有比较专业的环境工程设计团队7、初期采用外包的方式,降低成本与风险。8、给客服提供保修服务,给客户更踏实更正规的感觉劣势(Weaknesses)1、主打婚房的装潢,市场范围大大缩小2、主要的装潢材料多选择绿色环保材料,成本可能会稍微比较高3、市场及物流专家不足4、装潢设计技术不够高端机遇(Opportunities)1、如今购买房子十分火热,几乎每个人都会结婚,而结婚无论是旧房还是新房都要装潢,那么我们的市场就会很大。2、现在在人们物质生活满足的情况下,绿色消费越来越成为了主流。绿色装潢前景更大。3、承包婚房的一套装潢,方便快捷4、15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

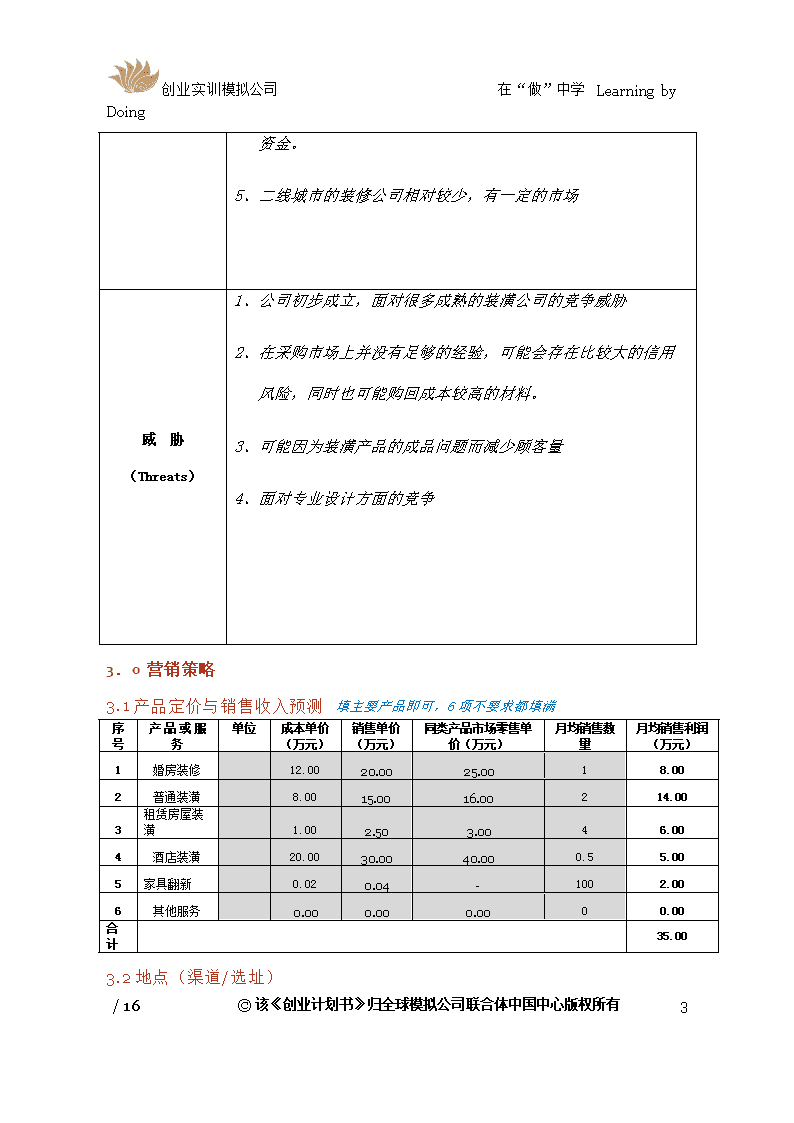

创业实训模拟公司在“做”中学LearningbyDoing提供新婚房子和以后长期居住的房子配套的装潢,节省客户资金。1、二线城市的装修公司相对较少,有一定的市场威胁(Threats)1、公司初步成立,面对很多成熟的装潢公司的竞争威胁2、在采购市场上并没有足够的经验,可能会存在比较大的信用风险,同时也可能购回成本较高的材料。3、可能因为装潢产品的成品问题而减少顾客量4、面对专业设计方面的竞争3.0营销策略3.1产品定价与销售收入预测填主要产品即可,6项不要求都填满序号产品或服务单位成本单价(万元)销售单价(万元)同类产品市场零售单价(万元)月均销售数量月均销售利润(万元)1婚房装修12.0020.0025.0018.002普通装潢8.0015.0016.00214.003租赁房屋装潢1.002.503.0046.004酒店装潢20.0030.0040.000.55.005家具翻新0.020.04-1002.006其他服务0.000.000.0000.00合计 35.003.2地点(渠道/选址)15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing经营地址面积费用或成本(元)选择该地址的主要原因无锡滨湖区 120M2 新兴小区 销售渠道□面向最终消费者□通过零售商□通过批发商(打√选择)选择目标客户较集中地区,高价位物品适合面谈 该销售方式的原因主要批发/零售商情况暂无 备注:此表中“费用或成本”项的金额以公式的形式引用到附表1中1-12月“管理费用-场地租金”项销售渠道□面向最终消费者□通过零售商□通过批发商(打√选择)选择该销售方式的原因交易金额较大,面对面谈判比较合适主要批发/零售商情况暂无3.3促销/宣传推广推广方式主要内容成本预测(元)广告宣传在无锡公交电视上宣传 50000会展推广赞助一些组织活动10000公关活动20000网络推广 -15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing优惠活动 10000人员推销雇佣大学生发传单 20000数据库营销* -合计 110000备注:此表中“成本预测-合计”项金额是按照表3.1中“月均销售收入销售合计”项的10%设定。促销/宣传推广的成本项金额以公式的形式引用到附表1中1-12月“销售费用-促销/宣传推广”项*注解:数据库营销是指通过手机短信、电子邮件,向数据库中的客户群发送促销/推广信息的营销手段。4.0人员与组织结构4.1组织结构总经理行政部市场部设计部财务部技术服务部4.2管理团队姓名年龄职务最高学历及专业主要工作经历优势专长杨国广20总经理本科工程管理江南大学环土学院心理协会副会长工程管理专业技能陆扬20财务总监本科金融专业华泰证券公司实习苏州好又多超市销售员及收银员书法,文字,宣传,财务15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing连云港灌南县教育局财务科实习江南大学商学院金融实验室模拟炒股连云港灌南县税务局实习朱琼宇20设计总监本科环境工程江南大学绿点环保协会水项目部部长曾经成立过暑期辅导教学团队团支书文字,工程制图,绘画陈满意20技术总监本科环境工程参与蓝藻研究实验参与水处理工程项目田径;武术罗弟珍20市场总监本科旅游管理袁博20行政经理本科环境工程院心理协会会长;全国环境微生物及全球人居环境论坛志愿者文字、办公职务4.3部门/岗位职责部门/岗位负责人职责15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing总经理杨国广总监督管理全面业务,进行公司重大方案的决策行政部袁博人事调动,人员考察以及管理监督 市场部罗弟珍市场开发以及对外联络财务部陆扬总理财务设计部朱琼宇设计总监技术服务部陈满意监督业务,保证质量,以及售后服务管理5.0.投资与财务分析报告5.1固定资产:生产经营所需设备、工具和办公家具项目原值(元)月折旧(5%)备注工具和设备10000.000.10277.78 交通工具00 办公家具和设备10000.00 277.78店铺/厂房8000.000.25 8000合计14.000.70 8555.56备注此表中“月折旧-合计”项的金额以公式的形式引用到附表1中1-12月“管理费用-设备及家具折旧”项此表中“原值-合计”项的金额以公式的形式引用到附表2中1月“现金流出-设备”项5.2原材料采购计划原材料名称数量单价(不超过产品成本价格)(元)费用(元)常用工具-20000.00必备材料--30000.00应急备用材料--20000.00---015/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing---0合计70000.00备注此表中“费用-合计”项的金额以公式的形式引用到附表1中1-12月“主营业务成本-原材料采购/进货”项5.3资金需求筹资渠道资金提供方金额占投资总额比例自有资金合伙人250000.0055.5%私人拆借合伙人亲友200000.0044.4%银行贷款无0.000其他融资政府00总计 450000.00100%备注金额-总计:见表1.7投资与财务5.4盈亏平衡点(保本点)固定成本÷毛利率=0.17若直接从损益表中核对数据可以用:(固定工资+折旧费用+广告+定额税+办公+房租+水电费等)/单位售价-原材料-提成)来计算保本产量或再乘以单价来计算保本产值以上固定资产与产品服务要相符合,原材料采购计划与产品服务不能相脱节,资金需求与客观现状不能有较大差距,费用预测计算、盈亏平衡(额)计算需正确。6.0风险分析与对策15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing风险类别风险内容应对措施财务风险投融资管理不当成本预算失当资金周转不灵专业的投资分析人才采用其他的筹资方式用科学化,市场化的价格预测市场风险客户量不够采购成本过高加大宣传力度,采用多种营销渠道努力打造企业品牌不断积累采购经验和供应商积累长期合作关系管理风险核心技术人员跳槽施工队工期延误技术人员入股提供员工福利预备紧急情况的的施工团队政策风险税率变化适时调整价格7.0企业的愿景初期:积累定量资金、拥有一定人脉,拥有成熟技术施工团队中期目标:在一个城市范围内,扩大市场打造品牌,成立多个技术施工团队长期目标:在全国范围内发展拓宽业务我们的目标:让我们的服务面向全中国乃至世界15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing8.0附录8.1附表1:经营第一年损益表单位:万元 月份项目123456789101112总计婚房装潢平均售价202020202020202020202020 销售数量(要求体现市场波动,最低标准是其它月可以不变,但个别月会受周期影响。)11101012010110月销售额202020020020400202020140普通装潢平均售价151515151515151515151515 销售数量21010011012211月销售额30150150015150153030165.00租赁房屋装潢平均售价2.52.52.52.52.52.52.52.52.52.52.52.5 销售数量40101232100418月销售额1002.502.557.552.5001027酒店装潢平均售价303030303030303030303030 销售数量0000000100001月销售额000000030000030家具翻新平均售价0.040.040.040.040.040.040.040.040.040.040.040.04 销售数量66666644666668月销售额0.240.240.240.240.240.240.160.160.240.240.240.242.72一、主营业务收入60.2437.7422.7415.2422.745.2422.6690.162.7435.2450.2460.24364.7215/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing减:主营业务成本原材料采购/进货:30.0030.0030.0030.0030.0030.0030.0030.0030.0030.0030.0030.00360.00 销售费用销售提成/分成(收入3%):2.102.102.102.102.102.101.161.162.102.102.102.1023.31 促销/宣传推广:7.007.007.007.007.007.007.007.007.007.007.007.0084.00 营业税金及附加收入的5%:3.503.503.503.503.503.501.931.933.503.503.503.5038.85减:管理费用场地租金:0.800.800.800.800.800.800.800.800.800.800.800.8010.00 人员工资:4.004.004.004.004.004.004.004.004.004.004.004.0048.00 差旅费:5.005.005.005.005.005.005.005.005.005.005.005.0060.00 办公用品:2.002.002.002.002.002.002.002.002.002.002.002.0024.00 水、电费:3.003.003.003.003.003.003.003.003.003.003.003.0036.00 设备及家具折旧(5%):0.700.700.700.700.700.700.700.700.700.700.700.708.40二、营业利润7.707.707.707.707.707.70-21.28-21.287.707.707.707.7034.44减:所得税(20%)1.541.541.541.541.541.540.000.001.541.541.541.5415.40三、净利润6.166.166.166.166.166.16-21.28-21.286.166.166.166.1619.04备注平均售价:表3.1; 销售数量:见表3.1; 场地租金:见表3.2 其他销售费用:见表3.3; 设备折旧:见表5.1; 原材料采购/进货:见表5.3; 此表中“净利润-总计”项的金额以公式的形式引用到表1.7中“预期净利润-第一年”项销售收入因行业不同而有淡旺季之分,例如餐饮业、旅游业等。本表的7、8月份销售收入为设定的淡季值,故与其他月份销售收入值有差异。15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing8.2附表2第一年度的现金流量计划单位:元 月份 项目123456789101112月初现金071.62879.36872.10857.34850.08825.32817.92878.08850.82856.06876.308现金流入销售收入50.2427.7412.745.2412.745.2412.670.162.7425.2440.2450.24应收款收入1010101010010200101010股东投入现金2500000000000借贷收入2000000000000000000000000合计75.6061.6061.6061.6061.6061.6061.6061.6061.6061.6061.6061.60753.2015/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing其它现金收入合计105.24109.368102.10887.34880.08855.32847.928108.08880.82886.068106.308136.548现金流出采购/进货101010101010101010101010营业税金3.0123.53.53.53.53.53.53.53.53.53.53.5销售费用9.19.19.19.19.19.19.19.19.19.19.19.1场地租金0.80.80.80.80.80.80.80.80.80.80.80.8人员工资444444444444设备14 22222222222215/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing办公用品水、电费0.10.10.10.10.10.10.10.10.10.10.10.1差旅费0.50.50.50.50.50.50.50.50.50.50.50.5借贷还款支出 0其它现金支出000000000000合计71.62879.36872.10857.34850.08825.32817.92878.08850.82856.06876.308106.548现金净流量71.62879.36872.10857.3550.08825.32817.92878.08850.82856.06876.308106.548月底现金余额71.62879.36872.10857.3550.08825.32817.92870.08850.82856.06876.308106.548备注借贷还款支出指的是定期支付银行贷款或者是私人拆借还款。 现金净流量15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing794.408.408.408.408.408.40(23.10)(23.10)8.408.408.408.40823.80月底现金余额794.40802.80811.20819.60828.00836.40813.30790.20798.60807.00815.40823.80823.80备注借贷还款支出指的是定期支付银行贷款或者是私人拆借还款。 15/16©该《创业计划书》归全球模拟公司联合体中国中心版权所有

创业实训模拟公司在“做”中学LearningbyDoing8.3《创业计划书》评估表模拟公司名称实训讲师评估初评成绩:□5□4□3□2□1修改意见:实训讲师签字日期__________中心专家评审是否同意实训讲师意见□是□否人力资源和社会保障部职业能力建设司创业实训项目专家办公室审核人签字___________日期__________创业商业计划书|日期1'

您可能关注的文档

- 新农村综合物流公司创业计划书.docx

- 新农村网络连锁超市创业项目商业计划书.doc

- 新同福客栈创业策划书.doc

- 新型仿木质材料研发公司项目创业计划书.doc

- 新型农村合作社有限责任公司创业计划书.doc

- 新型校园超市创业计划书.doc

- 新型环保产品项目商业计划书.doc

- 新大秦文化传媒有限公司 创业计划书.doc

- 新大秦文化传媒有限公司创业计划书.doc

- 新建1000吨果蔬气温调节保鲜库可行性商业计划书.doc

- 新建铁路张家口至呼和浩特站前三标张呼一分部项目安全质量管理实施性施工计划书.doc

- 新快线快餐连锁创业计划书.doc

- 新新糕点店计划书.doc

- 新楼兰大漠旅游开发公司创业计划书.doc

- 新概念培训中心创业计划书.doc

- 新源化工有限责任公司创业计划书.doc

- 新理念家政服务有限公司创业策划书.doc

- 新疆天山教育科技有限公司创业计划书.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明