- 227.50 KB

- 2022-04-22 11:27:29 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'法莱特休闲服饰项目商业计划书壹、企业概况主要经营范围:运动休闲服饰、运动鞋类服务内容:突出价格优势,不与名牌争价格,敢与名牌比质量。经营上力求做到服装款式求新、色彩求全、规格求齐,吸引过路客,争取回头客。□生产制造□零售√□批发□服务□农业□新型产业□传统产业□其他贰、市场评估目标顾客描述:当前我的顾客主要是以大、中、小学生消费者为重点,顺应当前人们生活、穿着休闲化的趋势,以及旅游业升温所带来的商机,再拓展成年人消费群体,喜爱运动、健身的老年群体也是我的效益增长点。市场的容量或本企业预计市场占有率据有关数据统计,本市人口接近1100万人,而东门片区有300多万人,人口密集,以前属于老工业区。随着城市改造,大部分厂矿企业迁至城郊,现已经形成商业居住区域。虽然消费能力不是很高,但消费市场很大(故结合市场情况,价格定位为中低价),估计我们的市场占有率为5%。市场容量的变化趋势:市场不是一成不变的,随着政府“腾笼换鸟”政策的实施,东门房地产业的兴旺,以电子科技大学为依托的电子产业的形成和成华区政策推出以“电视塔”为背景的休闲、观光概念,市场前景广阔,市场容量以后应更大。竞争对手的主要优势:1、经济实力强,规模大;2、经营时间长,老顾客多;3、所销售的商品进货量大,进价相对低一些;4、人员的管理、店面的装修更高档。18

竞争对手的主要劣势:1、大规模必然是高投入,风险相应较大;2、管理表面化,流于形式(管理层凝聚力不强);3、价格上是定价,灵活性较小;4、进货量大,库存多,款式更新上处于劣势。本企业相对于竞争对手的主要优势:1、铺面不大,费用低,品种齐全,商品更新快捷;2、由夫妇两人自己经营,推销商品更主动积极;3、价格由自己掌控,销售可以更灵活,注重实际收益;4、运输上注重实际效率(采用自行车进货方便、快捷,节约费用);5、因是下岗人员,享受政策上的扶持,减免许多费用。相对于竞争对手的主要劣势:1、起步晚,进货与销售未形成系统,需要一段摸索时间;2、由于受资金的限制,小规模,浪费时间,制约了发展;3、广告宣传上不可能投入太大,与竞争对手相比处于劣势。壹、市场营销计划1、产品产品或服务主要特征①斑布女式休闲活泼、开朗、青春、时尚②法莱特女式休闲③绿色龙男式休闲随意、休闲、不拘一格2.价格产品或服务成本价销售价竞争对手的价格18

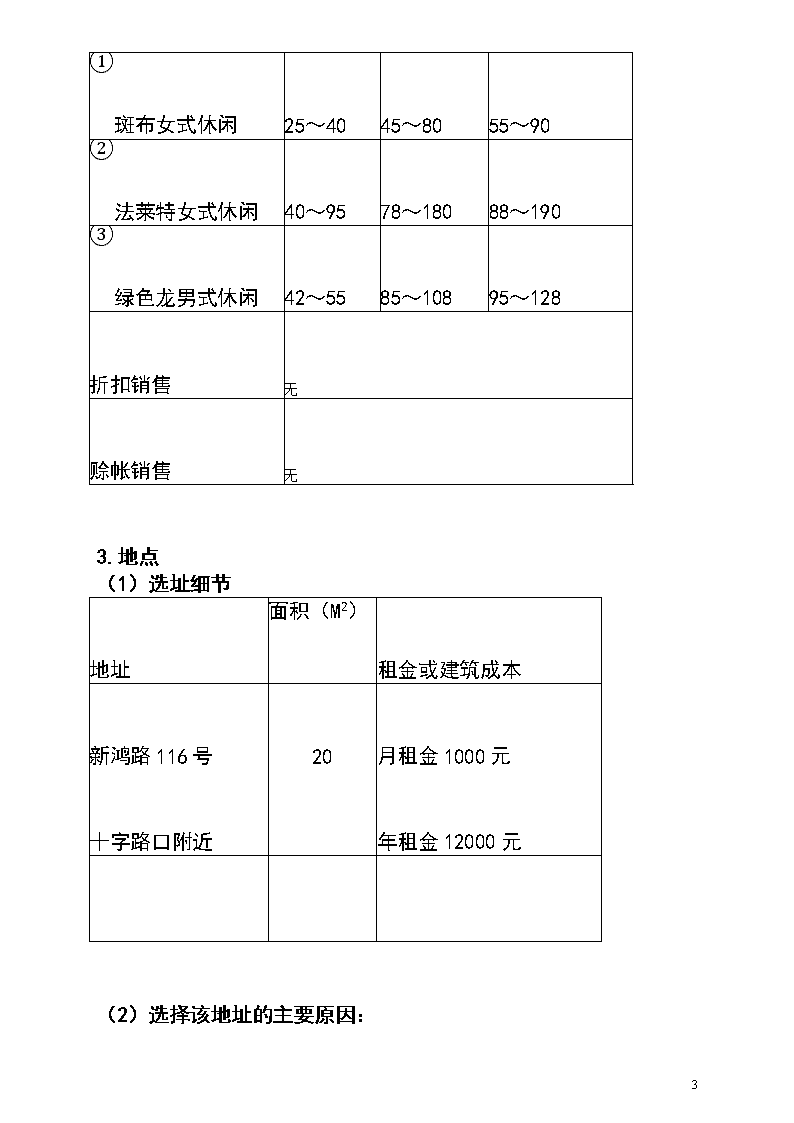

①斑布女式休闲25~4045~8055~90②法莱特女式休闲40~9578~18088~190③绿色龙男式休闲42~5585~10895~128折扣销售无赊帐销售无3.地点(1)选址细节地址面积(M2)租金或建筑成本新鸿路116号十字路口附近20月租金1000元年租金12000元(2)选择该地址的主要原因:18

选择该地址是因为它地处成华区“休闲观光街”,集餐饮、娱乐、休闲于一身。是主要的交通干道,人口密集,“好又多”“电子科大”紧临,已形成“成行成市”的商业格局,而我所经营的休闲服饰系列正好与之匹配,旁边是“新鸿社区活动中心”,中老年顾客也是我的一个潜在消费群,故选择该地段开业。(3)销售方式(选择一项并打√):将把产品或服务销售提供给:□最终消费者√□零售商品粮□批发商(4)选择该销售方式的原因暂时没有分销方式1、促销人员推广成本预测广告小礼品用于赠送成本预测20元公共关系成本预测营业推广成本预测伍、企业组织结构企业将登记注册成:□个体工商户√口有限责任公司□个人独资企业□合伙企业□其他18

拟议的公司名称:法莱特运动休闲服饰企业的员工(请附企业组织结构图和员工工作描述书):职务月薪业主/经理:周艳600元员工:丈夫(副经理负责进货)900元企业将获得的经营执照、许可证和特许:类型预测费用个体工商户营业执照23元企业的法律责任(保险、员工的薪酬、纳税):种类预测费用依法为员工缴纳保险执行最低工资标准每人每月900元依法纳税合伙(合作)人与合伙(合作)协议:内姓容名协议条款出资方式出资数额与期限18

利润分配和亏损分摊经营分工、权限和责任合伙人个人负债的责任协议变更和终止其他条款伍、固定资产a)工具和设备根据预测的销售量,假设达到100%的生产能力,企业需要购买以下设备名称数量单价总费用(元)18

供应商名称地址电话或传真交通工具名称数量单价总费用(元)自行车1300300元,已购供应商名称地址电话或传真18

办公家具和设备名称数量单价总费用(元)供应商名称地址电话或传真18

固定资产和折旧概要资产价值(元)年折旧(元)工具和设备交通工具办公家具和设备店铺厂房土地18

合计流动资金(月)月折旧费—元a)原材料和包装材料描述数量单价总费用(元)供应商名称地址电话或传真“花花公子”成都经销商太平洋11楼8665338818

“斑布休闲系列”青年路九龙广场不详“法莱特”休闲系列青年路九龙广场不详其他经营费用(不包括折旧费和贷款利息项目费用(元)备注业主的工资600用于家庭生活开支雇员工资900用于家庭生活开支租金10000一年营销费用20公用事业费50电费50水费必须支出的基本费用18

维修费保险费登记注册费300电话费300其他合计伍、销售收入预测(12个月)月份总数1月2月3月4月5月6月7月8月9月11月12月合计①斑布女式休闲销售数量6065627060556050525565724平均单价606060606060606060606018

月销售收入3600390037204200360033003600300031203300390043440②法莱物女式休闲销售数量506062705560655050485570695平均单价7575757575757575757575705月销售收入37504500465052504125450048753750375036004125525052125③绿色龙男式休闲销售数量8101113108632221085平均单价150150150150150150150150150150150150月销售收入120015001650195015001200900450300300300150012750平均单价218218218218218218218218218218218218月销售收入872109010901090654654109043643643665410909592平均单价757575757575757575757575月销售收入75090075010507506007504506004506001125877518

⑥大斑王休闲系列销售数量34553453234546平均单价180180180180180180180180180180180180月销售收入5407209009005407209005403605407209008280⑦康踏运动鞋销售数量3461055843351066平均单价858585858585858585858585月销售收入2553405108504254256803402552554258505610⑧花花子子运动鞋销售数量23342332214534平均单价260260260260260260260260260260260260月销售收入520780780104052078078052052026078013008580销售总量1401631641911481461621201211201461901811销售总收入11487137301405016330121141217913575948693419141115041621514915218

九.销售和成本计划1月2月3月4月5月6月7月8月9月10月11月12月合计含流转税销售收入114871373014050163301211412179135759486934191411150416215149152流转税(增值税)0000000000000销售净收入114871373014050163301211412179135759486934191411150416215149152业主工资6006006006006006006006006006006006007200员工工资6006006006006006006006006006006006007200租金10001000100010001000100010001000100010001000100012000营销费用(小礼品)202020202020202020202020240公用事业费(电费)505050505050505050505050600电话费606060606060606060606060720维护维修费(装修)200018

折旧费保险费505050505050505050505050600原材料(明细)服装进货成本总成本46802380238023802380238023802380238023802380238030860税前利润纳税基数个人所得税其他(附加税)1200净收入(税后)18

十、现金流量计划1月2月3月4月5月6月7月8月9月10月11月12月月初现金(启动资金)3000012302473507758712447125911007012675121911156210733现金销售收入1000赊销收入贷款其他流进现金可支配现金(A)31000现金采购(明细)800035003000250030003500300025002500250025002500800035003000250030003500300025002500250025002500800035003000250030003500300025002500250025002500赊购采购支付现金业主工资600600600600600600600600600600600600员工工资600600600600600600600600600600600600租金10001000100010001000100010001000100010001000100018

营销费用202020202020202020202020电费505050505050505050505050电话费606060606060606060606060维护维修费(装修)20000保险505050505050505050505050税金100现金总支出(B)287701247010470997011470011970114700109709970997099709970月底现金(A-B)123024735077587124471259110070126751219111562107331226818'

您可能关注的文档

- 河南特色豫乡烩面馆创业计划书.doc

- 河南省赛中餐宴会主题设计赛项规程.doc

- 河南花木博士服务公司创业计划书.doc

- 河南警察学院治安系四中队社会实践方案.doc

- 河南镇平县同城快买创业计划书.doc

- 河源职业技术学院第五届社团文化节计划书.doc

- 河源营养早餐店创业计划书.doc

- 泉州木偶网创业计划书.doc

- 泉港聚福小区三期工程资料管理计划书.doc

- 泡泡小屋洗衣有限责任公司创业计划书.doc

- 泡泡快洗有限责任公司创业计划书.doc

- 泰山学院文传综合实践部大学“一站到底”大赛策划书.doc

- 泰山烟草发布会策划方案.doc

- 泰式餐厅开业策划营销方案.doc

- 泸州北方化工产业园管架建设工程 管廊施工组织设计.doc

- 泸州职业技术学院第五届“寝室文化艺术节”活动计划书.doc

- 洋唐安全管理策划书.doc

- 洗发水广告策划.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明