- 34.09 KB

- 2022-04-22 11:15:36 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

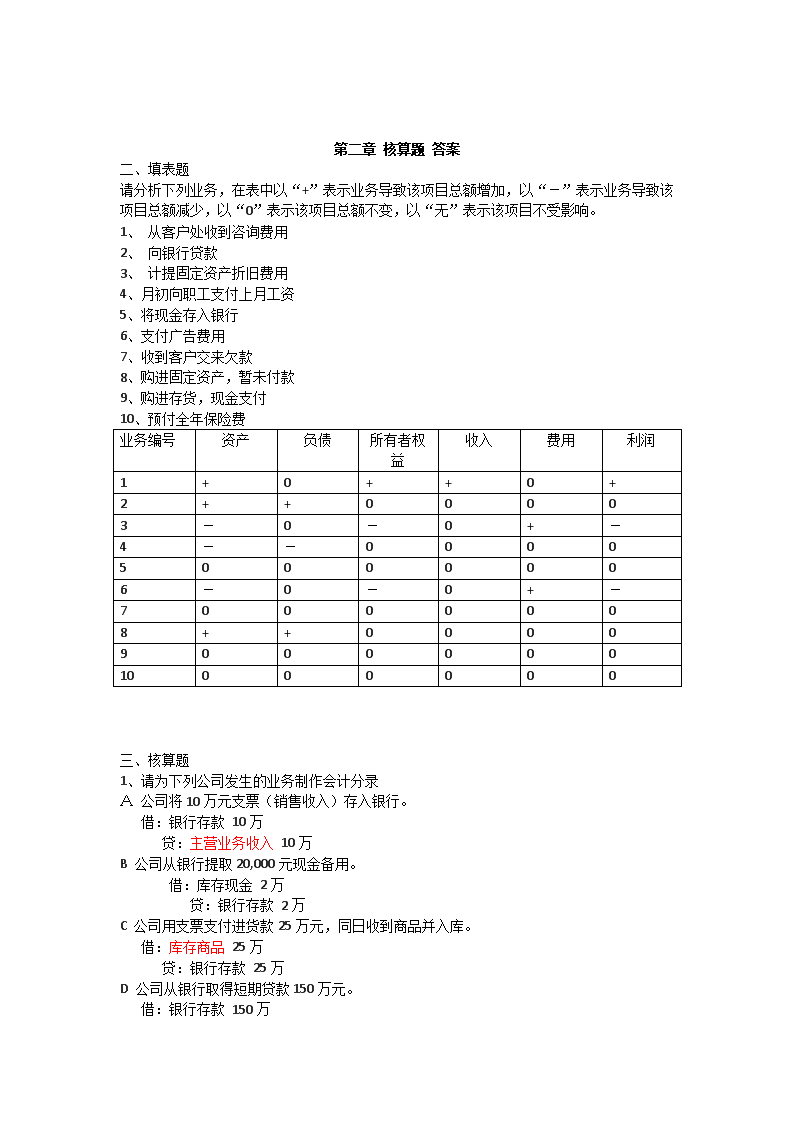

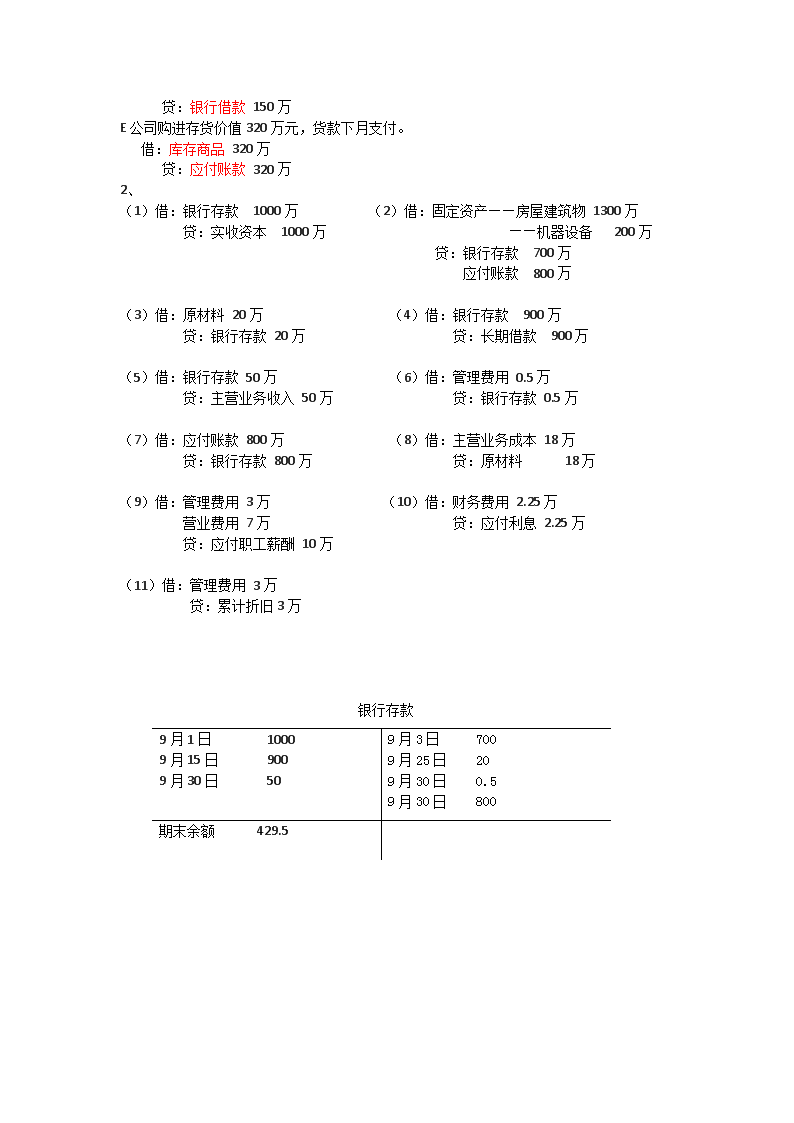

'第二章核算题答案二、填表题请分析下列业务,在表中以“+”表示业务导致该项目总额增加,以“-”表示业务导致该项目总额减少,以“0”表示该项目总额不变,以“无”表示该项目不受影响。1、从客户处收到咨询费用2、向银行贷款3、计提固定资产折旧费用4、月初向职工支付上月工资5、将现金存入银行6、支付广告费用7、收到客户交来欠款8、购进固定资产,暂未付款9、购进存货,现金支付10、预付全年保险费业务编号资产负债所有者权益收入费用利润1+0++0+2++00003-0-0+-4--000050000006-0-0+-70000008++0000900000010000000三、核算题1、请为下列公司发生的业务制作会计分录A公司将10万元支票(销售收入)存入银行。借:银行存款10万贷:主营业务收入10万B公司从银行提取20,000元现金备用。借:库存现金2万贷:银行存款2万C公司用支票支付进货款25万元,同日收到商品并入库。借:库存商品25万贷:银行存款25万D公司从银行取得短期贷款150万元。借:银行存款150万

贷:银行借款150万E公司购进存货价值320万元,货款下月支付。借:库存商品320万贷:应付账款320万2、(1)借:银行存款1000万(2)借:固定资产——房屋建筑物1300万贷:实收资本1000万——机器设备200万贷:银行存款700万应付账款800万(3)借:原材料20万(4)借:银行存款900万贷:银行存款20万贷:长期借款900万(5)借:银行存款50万(6)借:管理费用0.5万贷:主营业务收入50万贷:银行存款0.5万(7)借:应付账款800万(8)借:主营业务成本18万贷:银行存款800万贷:原材料18万(9)借:管理费用3万(10)借:财务费用2.25万营业费用7万贷:应付利息2.25万贷:应付职工薪酬10万(11)借:管理费用3万贷:累计折旧3万9月1日10009月15日9009月30日509月3日7009月25日209月30日0.59月30日800期末余额429.5 银行存款

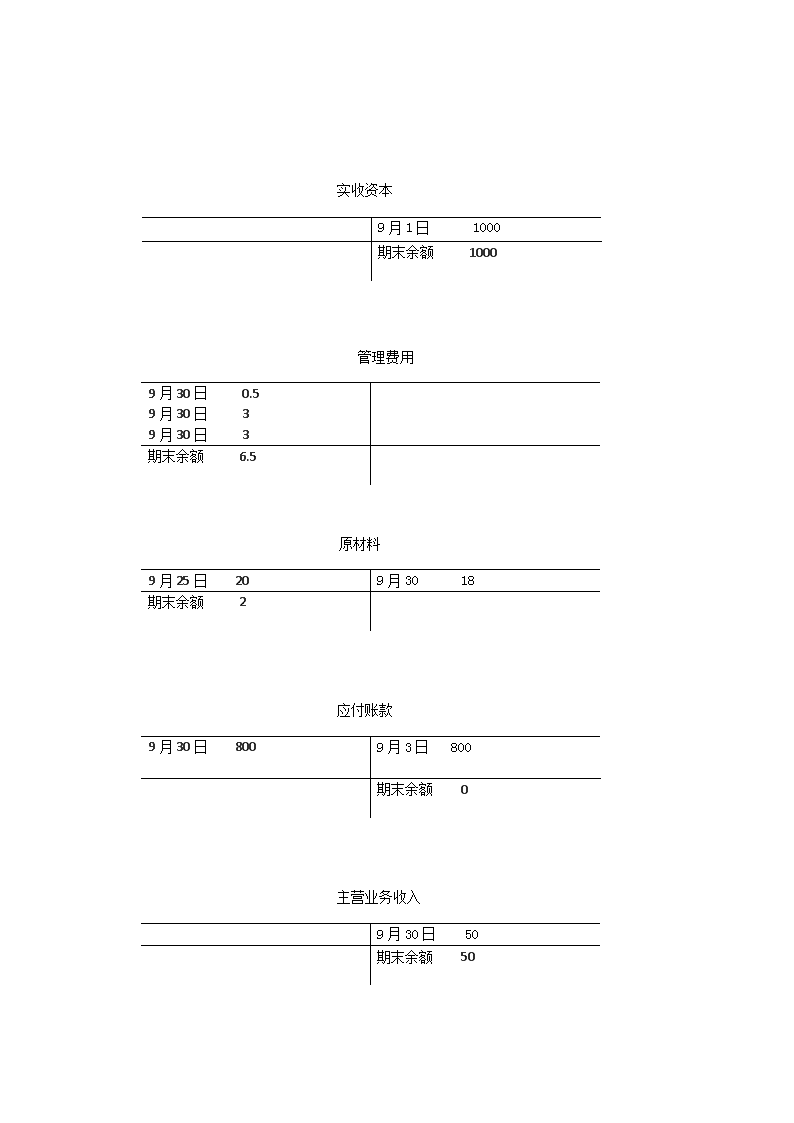

实收资本9月1日1000期末余额1000管理费用9月30日0.59月30日39月30日3期末余额6.5原材料9月25日209月3018期末余额2应付账款9月30日8009月3日800期末余额0主营业务收入9月30日50期末余额50

营业费用9月30日7期末余额7主营业务成本9月30日18期末余额18固定资产9月3日1500期末余额1500长期借款9月15日900期末余额900应付职工薪酬9月30日10

期末余额10应付利息9月30日2.25期末余额2.25财务费用9月30日2.25期末余额2.259月30日3期末余额3累计折旧 康华公司试算平衡表9月30日单位:万元科目借方金额贷方金额银行存款429.5

原材料2固定资产1500累计折旧3应付账款0应付职工薪酬10长期借款900应付利息2.25实收资本1000主营业务收入50主营业务成本18管理费用6.5营业费用7财务费用2.25合计1965.251965.25(3)康华公司利润表9月单位:万元项目金额营业收入50减:营业成本18毛利32减:管理费用6.5财务费用2.25营业费用7利润16.25

康华公司资产负债表9月30日单位:万元资产负债货币资金429.5长期借款900存货2应付账款0固定资产1497应付职工薪酬10应付利息2.25负债合计912.25所有者权益实收资本1000留存收益16.25所有者权益合计1016.25资产总计1928.5负债和所有者权益总计1928.53、①为2011年业务做分录11月7日方先生投资50万元创立方华通讯设备公司,投入资金存入公司银行账户借:银行存款500000贷:实收资本50000011月12日从银行取出1万元现金以备日常开销借:库存现金10000贷:银行存款1000011月14日方华公司以支票预付办公室三个月租金共计3万元借:预付账款30000贷:银行存款30000

11月16日方华公司购入办公用电脑等设备共计10万元,以支票支付8万元,其余月底支付借:固定资产100000贷:银行存款80000应付账款2000011月17日购进各种办公用品共计800元,以现金支付借:管理费用800贷:库存现金80011月20日购进通讯类设备存货250台,价值30万元,以支票支付20万元,根据合同,余款将于在12月底一次付清。借:库存商品300000贷:银行存款200000应付账款10000011月25日员工出差,预借差旅费2500元借:其他应收款2500贷:库存现金250011月28日售出100台通讯设备,单位售价1500元。客户全额支付了货款,这些设备的单位购进成本为1200元。借:银行存款150000贷:主营业务收入150000借:主营业务成本120000贷:库存商品12000011月29日出差员工返回,报销差旅费用2,200,退回300元现金。借:管理费用2200库存现金300贷:其他应收款250011月30日以支票2万元支付购买办公设备所欠款项。借:应付账款20000贷:银行存款2000011月30日计提本月职工工资,本月应付职工工资2,500元,工资应于下月15日支付。借:管理费用2500贷:应付职工薪酬250011月30日计算本月应负担的办公室租金费用,本月租金按半个月计算借:管理费用5000贷:预付账款500012月1日。以公司名义向方先生的朋友借款20万元,为期三个月,以供周转,

年利率6%,到期后本利一次还清。借:银行存款200000贷:短期借款20000012月5日以4万元购进一台运输用货车。借:固定资产40000贷:银行存款4000012月6日购进通讯类设备存货价值15万元,货款20日后支付。借:库存商品150000贷:应付账款15000012月14日从银行账户提取现金8000元。借:现金8000贷:银行存款800012月15日以现金支付职工工资5000元。借:应付职工薪酬2500管理费用2500贷:现金500012月16日销售120台通讯设备,单价1500元,进货成本仍为1200元/台。借:银行存款180000贷:主营业务收入180000借:主营业务成本144000贷:库存商品14400012月18日向客户提供维护服务,收取现金1600元。借:库存现金1600贷:主营业务收入160012月25日支付本月购货货款15万元。借:应付账款150000贷:银行存款15000012月31日支付11月20日购进的存货尾款10万元。借:应付账款100000贷:银行存款10000012月31日计提后半月应付职工工资2500元。借:管理费用2500贷:应付职工薪酬2500

12月31日计提办公设备折旧2000元。借:管理费用2000贷:累计折旧200012月31日计提当月办公室租金费用。借:管理费用10000贷:预付账款1000012月31日计提本月借款利息费用。借:财务费用1000贷:应付利息1000注:12月利息费用=200000*6%/12=1000'

您可能关注的文档

- 《五月的风采》青年知识竞赛技术管理方面的习题答案.doc

- 《人体及动物生理学(下)答案》复习题1-12.doc

- 《人力资源管理概论》作业题及参考答案_4.doc

- 《人解》第一章至第四章习题答案.doc

- 《企业内部控制》第二版 程新生主编 课后习题答案.doc

- 《企业文化》习题参考答案.doc

- 《会计基础》整理练习题一(含答案解析)(已).doc

- 《会计基础》整理练习题三(含答案解析).doc

- 《会计基础》整理练习题二(含答案解析).doc

- 《会计学原理》同步练习题答案2009-5.doc

- 《传播学复习题》名词解释和简答的答案.doc

- 《传播学总论》(胡正荣)强化习题及答案.doc

- 《传播学教程》课后思考题答案.doc

- 《传播学教程》课后题答案第1-11章.doc

- 《传播学教程》郭庆光版课后题答案.doc

- 《传播学教程》郭庆光版课后题答案.docx

- 《保险学》第二版(张洪涛 郑功成 著)课后习题答案 中国人民大学出版社.doc

- 《保险概论》综合复习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明