- 73.50 KB

- 2022-04-22 11:18:25 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'课后习题参考答案第一章外汇与外汇市场一、填空题1、汇兑2、即期外汇远期外汇3、比价4、间接标价法5、国际清偿6、外币性普遍接受性可自由兑换性8、国家或地区货币单位9、自由外汇非自由外汇(记账外汇)10、贸易外汇非贸易外汇二、判断题1、F2、T3、F4、T5、T6、T7、F8、F案例分析:(将汇率改为8.27)1、⑴5500/8.27=665.05$⑵661.85*8.27=5473.5¥5500-5473.5=26.5¥第二章外汇交易原理一、翻译下列专业词语1、买入2、卖出3、头寸4、大数5、交割日(起息日、结算日)二、填空1、汇率交割日货币之间2、高3、大4、止损位5、买入价卖出价6、大高7、多头8、空头9、售汇10、低三、单项选择1、A2、C3、D4、B5、C6、A7、B8、D9、C10、D四、多项选择1、ABCD2、BD3、ABCD4、ABCD5、AC五、判断题1、T2、F3、T4、F5、T案例分析与计算1、买美元最好的价格是丙、乙、丙、丙、乙、乙报价有竞争力的是丙、丙、丙、丙、乙、乙2、应比市场价格低。例如:101.40/45买入价比市场价格低,可减少买入量,卖出价比市场价格低,可增加卖出量,从而减少美元头寸的持有量。3、应比市场价格低。例如:101.50/55买入价比市场价格低,可减少买入量,卖出价比市场价格低,可增加卖出量,从而减少美元头寸的持有量。4、①C银行;1.4956②ABE银行均可;141.755、①D银行;0.7119②D银行;7.80726、买入价应比市场上最高报价高一些,卖出价应比市场最高价高一些,例如127.93/127.03。因为现在美元头寸是空头,需要买入平仓,而市场上的预测是美元价格将要上涨,因此需要买入价和卖出价都要高于市场价格,才能尽快买入美元,且不卖出美元。7、买入价应比市场上最低报价低一些,卖出价应比市场最低价低一些,例如1.9501/1.9509。因为尽管现有头寸持平,但市场上的预测是英镑价格将要下跌,做英镑空头将会有收益,因此需要买入价和卖出价都要低于市场价格,才能尽快卖出英镑,且不买入英镑。三、翻译与填空7

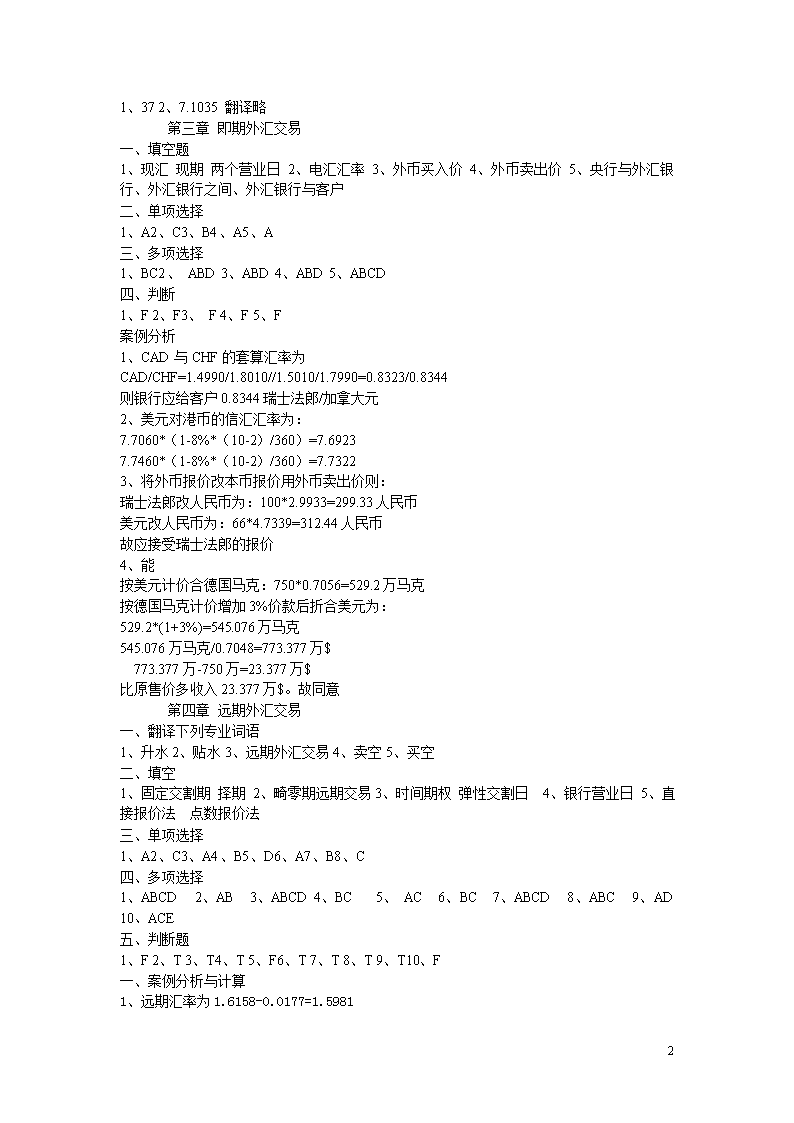

1、372、7.1035翻译略第一章即期外汇交易一、填空题1、现汇现期两个营业日2、电汇汇率3、外币买入价4、外币卖出价5、央行与外汇银行、外汇银行之间、外汇银行与客户二、单项选择1、A2、C3、B4、A5、A三、多项选择1、BC2、ABD3、ABD4、ABD5、ABCD四、判断1、F2、F3、F4、F5、F案例分析1、CAD与CHF的套算汇率为CAD/CHF=1.4990/1.8010//1.5010/1.7990=0.8323/0.8344则银行应给客户0.8344瑞士法郎/加拿大元2、美元对港币的信汇汇率为:7.7060*(1-8%*(10-2)/360)=7.69237.7460*(1-8%*(10-2)/360)=7.73223、将外币报价改本币报价用外币卖出价则:瑞士法郎改人民币为:100*2.9933=299.33人民币美元改人民币为:66*4.7339=312.44人民币故应接受瑞士法郎的报价4、能按美元计价合德国马克:750*0.7056=529.2万马克按德国马克计价增加3%价款后折合美元为:529.2*(1+3%)=545.076万马克545.076万马克/0.7048=773.377万$773.377万-750万=23.377万$比原售价多收入23.377万$。故同意第二章远期外汇交易一、翻译下列专业词语1、升水2、贴水3、远期外汇交易4、卖空5、买空二、填空1、固定交割期择期2、畸零期远期交易3、时间期权弹性交割日4、银行营业日5、直接报价法点数报价法三、单项选择1、A2、C3、A4、B5、D6、A7、B8、C四、多项选择1、ABCD2、AB3、ABCD4、BC5、AC6、BC7、ABCD8、ABC9、AD10、ACE五、判断题1、F2、T3、T4、T5、F6、T7、T8、T9、T10、F一、案例分析与计算1、远期汇率为1.6158-0.0177=1.59817

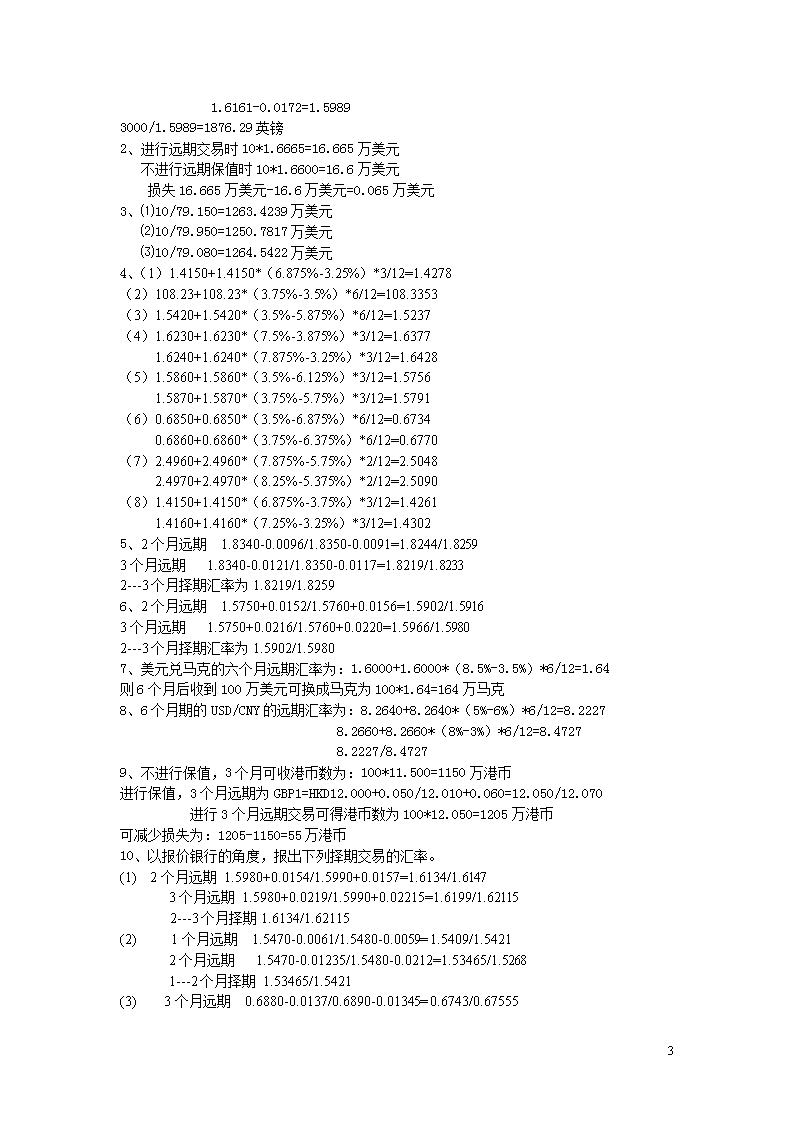

1.6161-0.0172=1.59893000/1.5989=1876.29英镑2、进行远期交易时10*1.6665=16.665万美元不进行远期保值时10*1.6600=16.6万美元损失16.665万美元-16.6万美元=0.065万美元3、⑴10/79.150=1263.4239万美元⑵10/79.950=1250.7817万美元⑶10/79.080=1264.5422万美元4、(1)1.4150+1.4150*(6.875%-3.25%)*3/12=1.4278(2)108.23+108.23*(3.75%-3.5%)*6/12=108.3353(3)1.5420+1.5420*(3.5%-5.875%)*6/12=1.5237(4)1.6230+1.6230*(7.5%-3.875%)*3/12=1.63771.6240+1.6240*(7.875%-3.25%)*3/12=1.6428(5)1.5860+1.5860*(3.5%-6.125%)*3/12=1.57561.5870+1.5870*(3.75%-5.75%)*3/12=1.5791(6)0.6850+0.6850*(3.5%-6.875%)*6/12=0.67340.6860+0.6860*(3.75%-6.375%)*6/12=0.6770(7)2.4960+2.4960*(7.875%-5.75%)*2/12=2.50482.4970+2.4970*(8.25%-5.375%)*2/12=2.5090(8)1.4150+1.4150*(6.875%-3.75%)*3/12=1.42611.4160+1.4160*(7.25%-3.25%)*3/12=1.43025、2个月远期1.8340-0.0096/1.8350-0.0091=1.8244/1.82593个月远期1.8340-0.0121/1.8350-0.0117=1.8219/1.82332---3个月择期汇率为1.8219/1.82596、2个月远期1.5750+0.0152/1.5760+0.0156=1.5902/1.59163个月远期1.5750+0.0216/1.5760+0.0220=1.5966/1.59802---3个月择期汇率为1.5902/1.59807、美元兑马克的六个月远期汇率为:1.6000+1.6000*(8.5%-3.5%)*6/12=1.64则6个月后收到100万美元可换成马克为100*1.64=164万马克8、6个月期的USD/CNY的远期汇率为:8.2640+8.2640*(5%-6%)*6/12=8.22278.2660+8.2660*(8%-3%)*6/12=8.47278.2227/8.47279、不进行保值,3个月可收港币数为:100*11.500=1150万港币进行保值,3个月远期为GBP1=HKD12.000+0.050/12.010+0.060=12.050/12.070进行3个月远期交易可得港币数为100*12.050=1205万港币可减少损失为:1205-1150=55万港币10、以报价银行的角度,报出下列择期交易的汇率。(1)2个月远期1.5980+0.0154/1.5990+0.0157=1.6134/1.61473个月远期1.5980+0.0219/1.5990+0.02215=1.6199/1.621152---3个月择期1.6134/1.62115(2)1个月远期1.5470-0.0061/1.5480-0.0059=1.5409/1.54212个月远期1.5470-0.01235/1.5480-0.0212=1.53465/1.52681---2个月择期1.53465/1.5421(3)3个月远期0.6880-0.0137/0.6890-0.01345=0.6743/0.675557

4个月远期0.6880-0.01795/0.6890-0.0177=0.67005/0.67133---4个月择期0.67005/0.6755511、825.79%*1000万=8257.9万人民币8291-8257.9=33.1万人民币12、择期外汇交易又称时间期权或弹性交割日的远期外汇交易,是指由交易双方约定于未来某一段时期,依交易当时所约定的币别、汇率及金额可随时进行交割的交易活动。(一)交割日有一定地灵活性,有利于规避汇率风险(二)择期外汇交易的买卖差价大,成本较高。(三)可以分次交割,但必须交割。美元升水7.8000/7.8275美元贴水7.7755/7.8030二、翻译填空1、1.88352、1.4180翻译略第一章个人外汇买卖与结算一、单项选择1、C2、B3、D4、A5、B二、判断题1、T2、F3、T4、T5、T6、F7、F8、F9、F10、T案例分析与计算1、1500×6.6908=10036.2元2、1000×0.8618=861.8元3、1000÷0.8630=11587.49港币11580×0.8630=9993.54元10000-9993.54=6.46元4、20000÷6.6310=3016.14美元3016×6.6310=19999.09元20000-19999.09=0.01元5、5000×10.6702=53351元53351÷0.086248=618576.66日元618000×0.086248=53301.26元53351-53301.26=49.74元第二章外汇期货交易一、单项选择1、A2、D3、A4、B5、C二、多项选择1、ACD2、ABCD3、ABCD4、AC5、ABCD6、AD7、ABC8、ABCD三、判断题1、T2、T3、T4、T5、T6、F一、案例分析与计算1、期货收益:1000万*(1/1.3400-1/1.3450)=746.268-743.494=2.774万$现汇损失:1000万*(1/1.3506-1/1.3460)=740.411-742.942=-2.531故总损益为:2.774-2.531=0.243万$2、期货收益:250万*(1/1.4987-1/1.5896)=166.81-157.27=9.54万$现汇损失:250万*(1/1.5023-1/1.5917)=166.41-157.06=9.35故总损益为:9.54-9.35=0.19万$7

3、6月期的期货获利情况为:(1.5630-1.5560)*10*62500=4375$9月期的期货获利情况为:(1.5530-1.5510)*10*62500=1250$合计获利为:4375$+1250$=5625$4、初始保证金为2800*2=5600$损失:(1.5600-1.5400)*62500*2=2500$保证金余额为:5600-2500=3100$<维持保证金4200需补2500$二、翻译下列专业词语1、外汇期货2、交割3、外汇期货合约4、买入套期保值(多头套期保值)5、保证金第一章外汇期权交易一、填空1、货币期货2、美式期权、欧式期权3、看涨期权、看跌期权4、买权、卖权5、点数报价、百分比报价二、单项选择题1、A2、B3、A4、A5、A一、案例分析与计算1、买入看涨期权50份,买入看跌期权50万则:看涨期权P/L=-P0看跌期权P/L=(K-P0)-SP/L=S-(K+P0)P/L=-P0合并后P/L=(K-2P0-S)00.008929P/L=(0.008303-S)0≤S<0.008929P/L=(S-0.009555)S>0.008929当S=0.01(1/100时)P/L=(0.01-0.009555)*50*6250000=139062.5盈亏平衡点为S-0.009555=0S=0.009555$/JPY即S=104.66JPY/$当S=0.008时(1/125时)P/L=(0.008303-0.008)*50*6250000=94687.5盈亏平衡点0.008303-S=0S=0.008303$/JPY即S=120.44JPY/$2、买入看涨期权-0.030≤S<1.55S-(1.5500+0.03)S≥1.55买入看跌期权1.5200-0.02-S0≤S<1.52-0.02S≥1.527

合并方程组后可得1.47-S0≤S<1.52-0.051.52≤S<1.55S-1.6S≥1.55因此我们可知,当市场汇率在1.52——1.55之间时,该投资者的最大损失是每单位英镑为-0.05美元,即最大损失额是10万美元,当市场汇率为1.47和1.6时,该投资者损益为0,当市场汇率低于1.47或高于1.6时,该投资者有收益,且收益随汇价的下跌或上升不断加大。3、通过题意可知,买入期权-1.870≤S<105S-(105+1.87)S≥105卖出期权时4.80≤S<9595+4.8-SS≥95合并方程后可得2.930≤S<9588.33-S95≤S<105-7.07105≤S因此我们可知,当市场汇率在大于105时,该投资者的最大损失-7.07万美元,当市场汇率低于95时,该投资者有最大收益2.93万美元。二、翻译下列专业词语1、行权2、货币期权3、看涨期权4、协定价格5、价内期权第一章其它衍生外汇交易一、填空1、即期对即期的掉期交易、即期对远期的掉期交易、远期对远期的掉期交易2、纯粹的掉期交易、分散的掉期交易3、隔夜交割、隔日交割4、平均天数法、插补法5、互换交易二、单项选择题1、C2、C三、多项选择题1、ACD2、ABD3、ABC四、判断题1、F2、F3、T4、T5、F6、T7、F8、T一、案例分析与计算1、3MOHTH/6MONTH的换汇汇率为:(375.5-191)/(377-189.5)=184.5/187.52、1MOHTH/2MONTH的换汇汇率为:(92.5-44.3)/(90-45.1)=48.2/44.93、2Month/3Month的换汇汇率为:151-101/153-98=50/55二、翻译并填空1、1.82302、1.4687翻译略第二章外汇风险管理7

一、判断题1.×2.√3.×4.×5.√二、填空题1.外币计价;定值;汇率2.货币保值法3.资产负债表;功能货币;记账货币4.上升趋势5.下降趋势6.相同货币;相同金额;相同期限三、选择题1.C;2.C;3.B;4.A;5.B;6.C;7.A案例题1.采用BSI方法2.选择法国厂商(步骤略)第一章外汇管理实务一、单项选择题1.D2.D3.B4.C5.A二、多项选择题1.ABCD2.ABCD3.AD4.ABCD5.BC三、判断题1.T2.F3.F4.F5.T6.F7.F8.T案例分析1、天津A公司和大港支行2、天津A公司未办理外债提款登记违反外债管理规定,未及时办理登记。未经外汇局逐笔核准即在大港支行办理外债结汇,大港支行违反结售汇规定及外债管理规定3、根据外汇管理条例规定可对天津A公司处以30万元以下罚款对大港支行可以没收违法所得,并处以20万元以上100万元以下罚款;由于结汇次数较多,情节比较严重,可能被暂停经营外汇业务。7'

您可能关注的文档

- 《土木工程地质》课程复习题答案[1].doc

- 《土木工程材料》复习题+答案.doc

- 《地球科学概论》 复习题 及部分答案.doc

- 《城市规划》复习题及参考答案.doc

- 《基础会计 》复习题答案.doc

- 《基础会计学》第5-6章课后习题及参考答案.doc

- 《基础生态学》(第二版_牛翠娟、孙儒泳、李庆芬)课后思考题答案.doc

- 《塑料模塑成型技术》习题参考答案.doc

- 《外国电影史》课后题答案.doc

- 《外贸函电》1-5单元课后习题答案.doc

- 《外贸函电》6-7单元课后习题答案.doc

- 《大学体验英语》综合教程3 课本习题答案.doc

- 《大学德语》第一册练习答案.doc

- 《大学英语自学教程》下册课后习题答案.doc

- 《大学计算机》(三年制)教材课后习题答案.doc

- 《大学计算机信息技术》习题册答案.doc

- 《大学计算机基础》习题答案.doc

- 《大学计算机应用基础》课本习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明