- 119.00 KB

- 2022-04-22 11:36:41 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

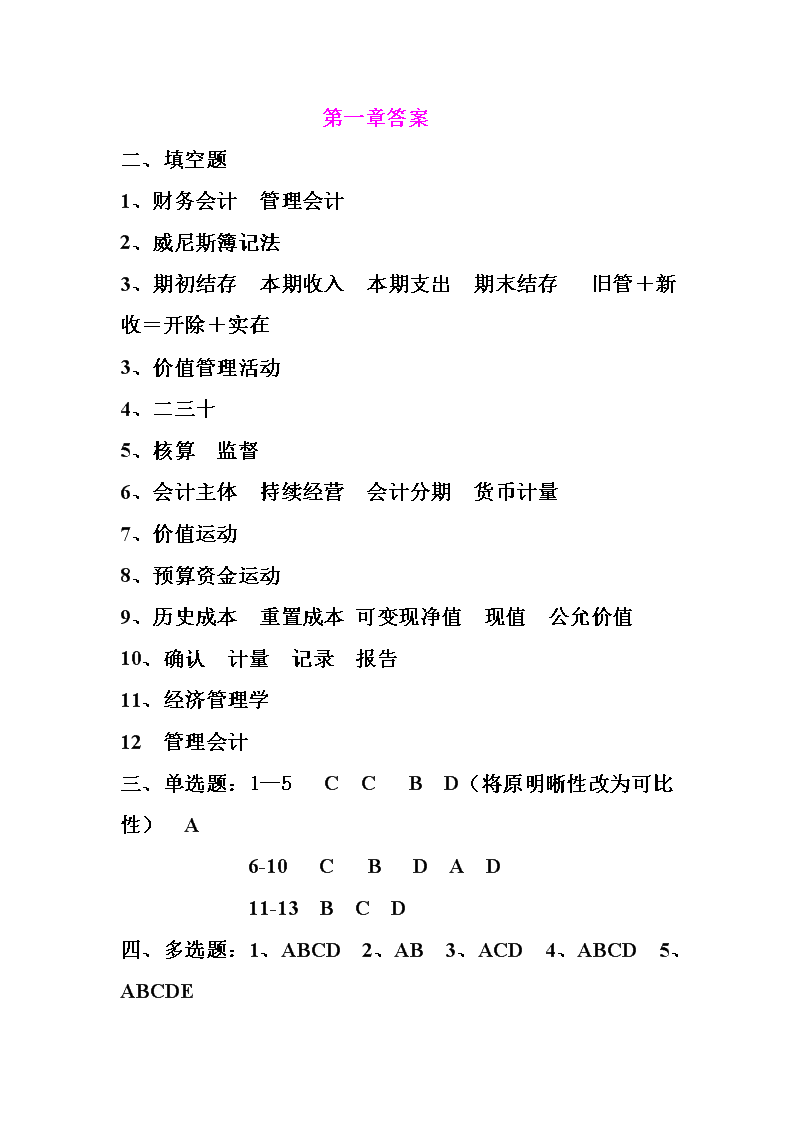

'第一章答案二、填空题1、财务会计管理会计2、威尼斯簿记法3、期初结存本期收入本期支出期末结存旧管+新收=开除+实在3、价值管理活动4、二三十5、核算监督6、会计主体持续经营会计分期货币计量7、价值运动8、预算资金运动9、历史成本重置成本可变现净值现值公允价值10、确认计量记录报告11、经济管理学12管理会计三、单选题:1—5CCBD(将原明晰性改为可比性)A6-10CBDAD11-13BCD四、多选题:1、ABCD2、AB3、ACD4、ABCD5、ABCDE

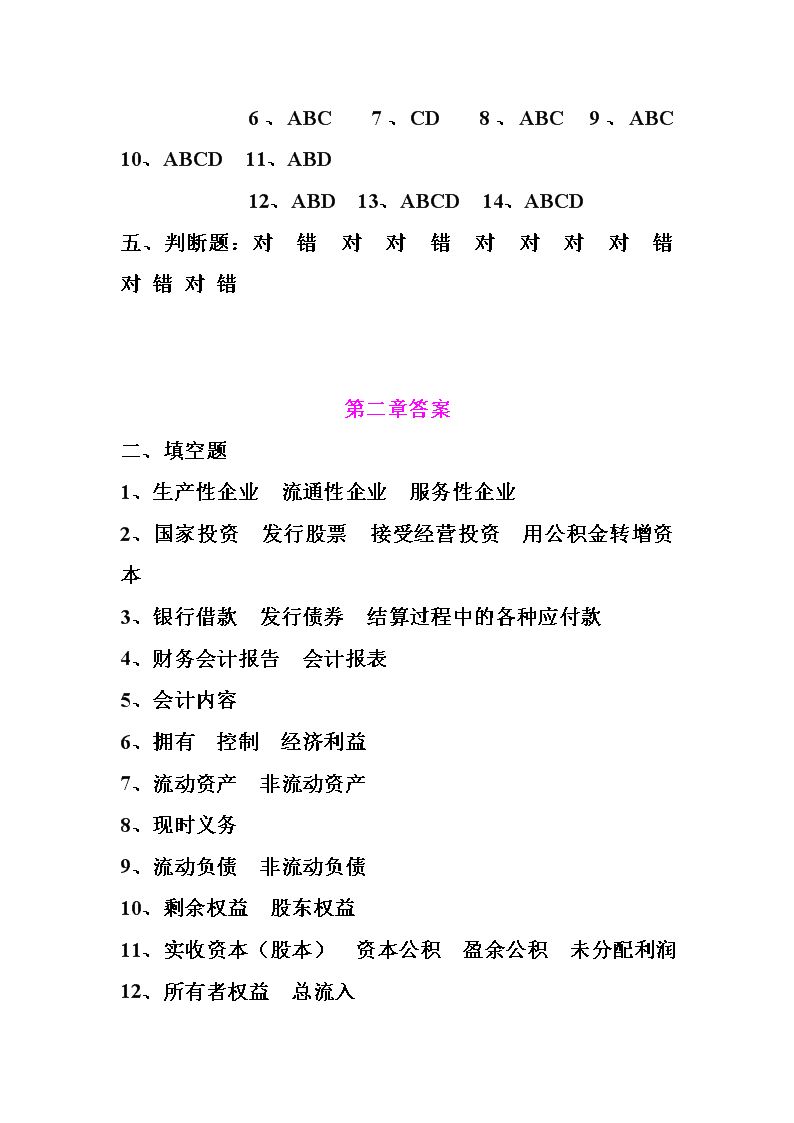

6、ABC7、CD8、ABC9、ABC10、ABCD11、ABD12、ABD13、ABCD14、ABCD五、判断题:对错对对错对对对对错对错对错第二章答案二、填空题1、生产性企业流通性企业服务性企业2、国家投资发行股票接受经营投资用公积金转增资本3、银行借款发行债券结算过程中的各种应付款4、财务会计报告会计报表5、会计内容6、拥有控制经济利益7、流动资产非流动资产8、现时义务9、流动负债非流动负债10、剩余权益股东权益11、实收资本(股本)资本公积盈余公积未分配利润12、所有者权益总流入

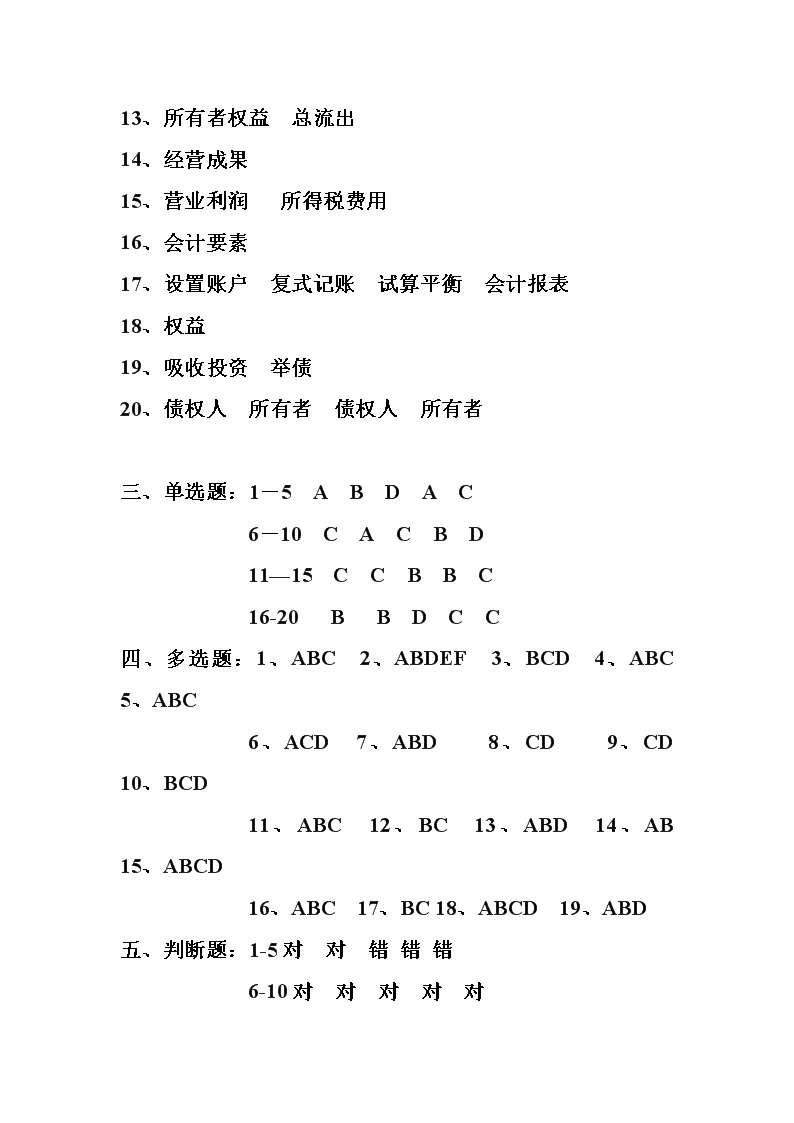

13、所有者权益总流出14、经营成果15、营业利润所得税费用16、会计要素17、设置账户复式记账试算平衡会计报表18、权益19、吸收投资举债20、债权人所有者债权人所有者三、单选题:1-5ABDAC6-10CACBD11—15CCBBC16-20BBDCC四、多选题:1、ABC2、ABDEF3、BCD4、ABC5、ABC6、ACD7、ABD8、CD9、CD10、BCD11、ABC12、BC13、ABD14、AB15、ABCD16、ABC17、BC18、ABCD19、ABD五、判断题:1-5对对错错错6-10对对对对对

11-15对错错错错16-20对(待讨论)错错错对七、业务题1、资产合计:8275000,权益合计:8275000资产负债及所有者权益项目金额项目金额库存现金2000短期借款200000银行存款354500应付账款140000应收账款48500应交税费15000其他应收款2000长期借款800000存货660000实收资本7000000固定资产7208000本年利润120000资产总计8275000负债及所有者权益总计82750002、本题应补充6月份业务,加入第13笔业务:结转本月损益。项目月初余额本月增加本月减少月末余额现金2800200018003000银行存款1677001090000369000888700应收账款8000004000040000原材料110000500000160000

库存商品540002200032000其他应收款70018002500固定资产30000001250003125000合计341520012688004328004251200项目月初余额本月增加本月减少月末余额短期借款200000100000100000应付账款29520053200140000208400应交税费2000-2000长期借款800000800000实收资本200000010000003000000未分配利润1200005000025200144800主营业务收入5000050000主营业务成本2200022000管理费用32003200合计341520011784003424004251200第三章答案二、填空题1、会计内容具体分类

2、国家统一会计制度3、企业会计准则4、一级会计科目二级、三级会计科目5、总分类科目6、财政部7、明细科目8、会计科目9、增加减少余额10、期初余额+本期借方发生额-本期贷方发生额11、期末余额+本期贷方发生额-本期借方发生额12、单式记账复式记账13、会计等式14、双重记录15、有借必有贷借贷必相等16、发生额试算平衡余额试算平衡17、账户名称应借和应贷账户方位记账金额18、发生额余额19、全部账户本期借方发生额合计=全部账户本期贷方发生额合计20、全部账户期末借方余额合计=全部账户期末贷方余额合计

三、单选题1-6ABCDBA7-13CACAADB14-21DBAABCAB四、多选题1、ABCD2、BCD3、AB4、ABCD5、BCD6、ABCD7、ABC8、ABCD9、ACDE10、ADF11、AB12、ABCD13、ABD14、ABC15、BC五、判断题:1-5对错错对对6-10对错错错错11-15错错对错错16-20错错错错错六习题五1.借:库存现金9,8762.借:应付账款25,0003.借:材料采购8,000贷:银行存款9,876贷:银行存款25,000贷:银行存款8,0004.借:银行存款400,0005.借:固定资产128,0006.借:银行存款48,000贷:实收资本400,000贷:银行存款128,000贷:主营业务收入48,0007.借:短期借款100,0008.借:其它应收款5,0009.

借:银行存款26,000贷:银行存款100,000贷:库存现金5,000贷:应收账款26,00010.借:应交税费9,000贷:银行存款9,000习题七(1)借:材料采购10,000(2)借:银行存款400,000(3)借:固定资产128,000贷:应付账款10,000贷:实收资本400,000贷:银行存款128,000(4)借:库存现金35,000(5)借:应付账款85,700贷:银行存款35,000贷:银行存款85,700(6)借:银行存款348,000(7)借:短期借款100,000(8)借:其它应收款5,000贷:主营业务收入348,000贷:银行存款100,000贷:库存现金5,000(9)借:银行存款30,000(10)借:应交税费46,300(11)借:应付职工薪酬35,000贷:应收账款30,000贷:银行存款46,300贷:库存现金35,000

会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金500035000400000银行存款160000778000395000543000应收账款500003000020000其它应收款200050007000800001000090000

材料采购库存商品280000280000固定资产600000128000728000短期借款200000100000100000应付职工薪酬3500035000085700857001000010000

应付账款应交税费563004630010000实收资本8000004000001200000主营业务收入348000348000合计117700011770001223000122300016680001668000

第四章答案三、1-5CBCDD6-10DBCCD11-14BBAB四、1.ABC2.AB3.ABC4.ABCD5.AC6-10ACDACDCDACBA11-14ABCABCDACDAC五1—5×××√×6—10√√√×√11-19√××√×√√×√六习题一:权责发生制:收入:110000费用3200收付实现制:收入:115000费用15000习题二:1、借:银行存款300000贷:实收资本3000002、借:固定资产150000贷:实收资本1500003、借:银行存款50000贷:短期借款500004、借:银行存款400000贷:长期借款4000005、借:财务费用1800贷:应付利息1800习题三1.借:材料采购—甲材料72,000

2.借:材料采购—甲材料672—乙材料16,000—乙材料840应交税费—应交增值税(进项)14,960贷:银行存款1,512贷:银行存款102,9603.借:原材料—甲材料72,6724.借:材料采购—甲材料200,000—乙材料16,840—乙材料25,500贷:材料采购89,512应交税费—应交增值税(进项)38,335贷:银行存款263,8355.借:材料采购—甲材料1,8006.借:原材料—甲材料201,800—乙材料1,350—乙材料26,850贷:银行存款3,150贷:材料采购228,6507.借:材料采购—甲材料48,000

应交税费—应交增值税(进项)8,160贷:应付账款56,160借:原材料—甲材料48,000贷:材料采购—甲材料48,0008.借:应付账款56,160贷:银行存款56,160习题四表略分录:借:生产成本-A17800-B5200-C6250-D12500贷:原材料-甲20000-乙15000-丙3000-丁3750习题五1.分配率=40000÷(5000+15000)=2借:生产成本—A产品10000—B产品30000贷:应付职工薪酬400002.分配率=40000÷(12000+20000)=1.25借:生产成本—A产品15000

—B产品25000贷:应付职工薪酬40000习题六1.借:制造费用8300应交税费—应交增值税(进项)1700贷:银行存款100002.借:制造费用9000贷:累计折旧90003.借:制造费用3300贷:应付职工薪酬33004.借:制造费用2100贷:原材料21005.借:制造费用500贷:库存现金5006.借:制造费用800贷:周转材料800习题七1.借:生产成本—A产品48000—B产品20000制造费用5200

管理费用6800贷:原材料800002.借:生产成本—A产品12000—B产品2400制造费用800管理费用3200贷:应付职工薪酬184003.借:生产成本—A产品4500—B产品2200贷:应付账款67004.借:财务费用650贷:银行存款6505.借:制造费用7000管理费用2800贷:累计折旧98006.借:制造费用750管理费用350贷:银行存款11007.制造费用:5200+800+7000+750=13750分配率:13750÷(12000+2400)=0.95A产品:12000×0.95=11400

B产品:13750-11400=2350借:生产成本—A产品11400—B产品2350贷:制造费用137508.借:库存商品—A产品75900—B产品26950贷:生产成本102850产品成本计算表成本项目A产品(4000件)B产品(500件)总成本单位成本总成本单位成本直接材料48000+450020000+2200直接人工120002400制造费用114002350合计7590018.9752695053.9习题八

1.借:银行存款594360贷:主营业务收入508000应交税费—应交增值税(销项)863602.借:销售费用3200贷:银行存款32003.借:应收账款234000贷:主营业务收入200000应交税费—应交增值税(销项)340004.借:主营业务成本341600贷:库存商品—A产品336000—B产品56005.借:财务费用4950贷:银行存款49506.借:营业外支出2000贷:银行存款20007.借:营业税金及附加12000贷:应交税费—应交增值税120008.借:主营业务收入708000贷:本年利润708000借:本年利润363750贷:主营业务成本341600营业税金及附加12000

营业外支出2000财务费用4950销售费用32009.利润总额=708000-363750=344250所得税=344250×25%=86062.5借:所得税费用86062.5贷:应交税费-应交增值税(销项税额)86062.5借:本年利润86062.5贷:所得税费用86062.510.净利润=344250-86062.5=258187.5公积金=258187.5×10%=25818.75借:利润分配—提取盈余公积25818.75贷:盈余公积—法定盈余公积25818.7511.借:利润分配5000贷:应付股利5000'

您可能关注的文档

- 国际贸易实务习题及案例集答案(2011).doc

- 国际贸易实务习题答案(20070110).doc

- 国际贸易实务课后复习题参考答案.docx

- 国际贸易答案 海闻著.doc

- 国际贸易答案.docx

- 国际贸易课后名词解释、部分思考题答案汇总.docx

- 国际金融第五章习题及参考答案.doc

- 城市规划原理(第四版)书后习题解答 全.docx

- 城市规划原理(第四版)课后习题解答.docx

- 基础答案 习题2.doc

- 外国文学史中编部分思考题参考答案.doc

- 多媒体应用技术习题及答案.docx

- 多媒体技术习题答案.doc

- 大一上学期语文课文课后习题答案(完整版).doc

- 大学《中国近现代史纲要》复习资料(课后习题答案)[1].doc

- 大学体验英语第四册第二版 课后习题答案nit 1--- Unit7.doc

- 大学全部课程答案大全.doc

- 大学所有课程课后答案.docx

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明