- 462.00 KB

- 2022-04-22 11:46:23 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

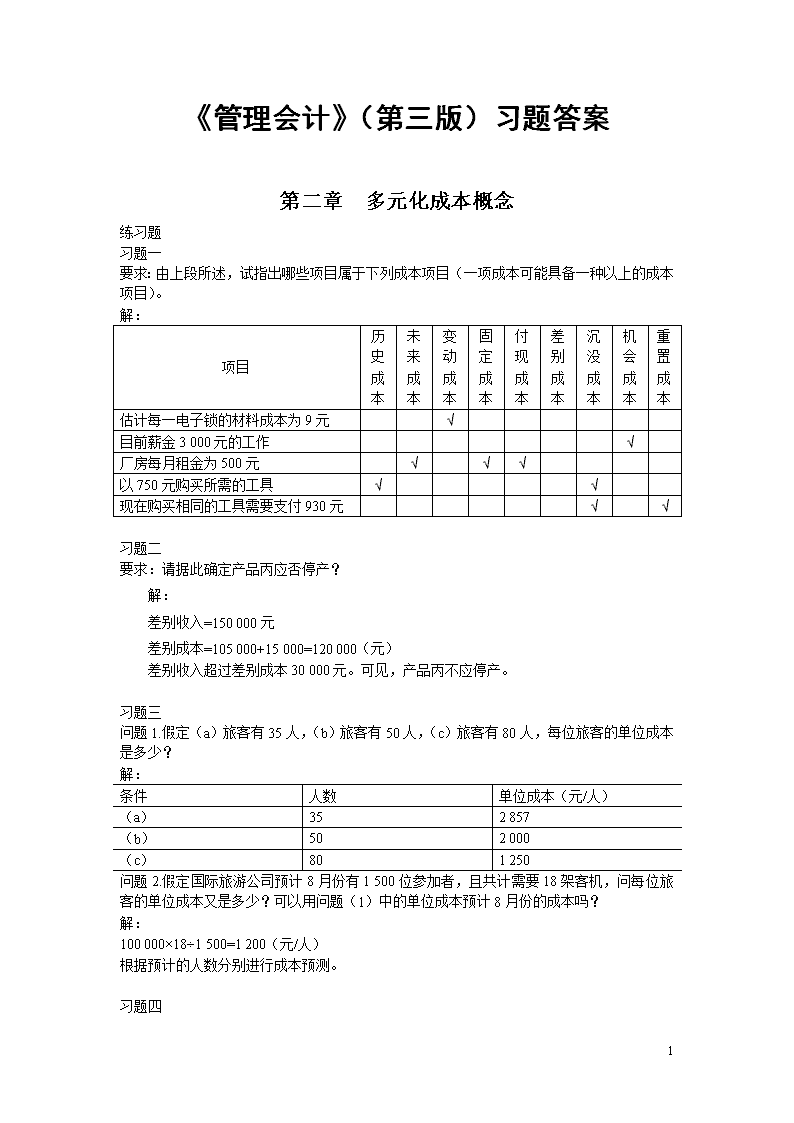

'《管理会计》(第三版)习题答案第二章多元化成本概念练习题习题一要求:由上段所述,试指出哪些项目属于下列成本项目(一项成本可能具备一种以上的成本项目)。解:项目历史成本未来成本变动成本固定成本付现成本差别成本沉没成本机会成本重置成本估计每一电子锁的材料成本为9元√目前薪金3000元的工作√厂房每月租金为500元√√√以750元购买所需的工具√√现在购买相同的工具需要支付930元√√习题二要求:请据此确定产品丙应否停产?解:差别收入=150000元差别成本=105000+15000=120000(元)差别收入超过差别成本30000元。可见,产品丙不应停产。习题三问题1.假定(a)旅客有35人,(b)旅客有50人,(c)旅客有80人,每位旅客的单位成本是多少?解:条件人数单位成本(元/人)(a)352857(b)502000(c)801250问题2.假定国际旅游公司预计8月份有1500位参加者,且共计需要18架客机,问每位旅客的单位成本又是多少?可以用问题(1)中的单位成本预计8月份的成本吗?解:100000×18÷1500=1200(元/人)根据预计的人数分别进行成本预测。习题四49

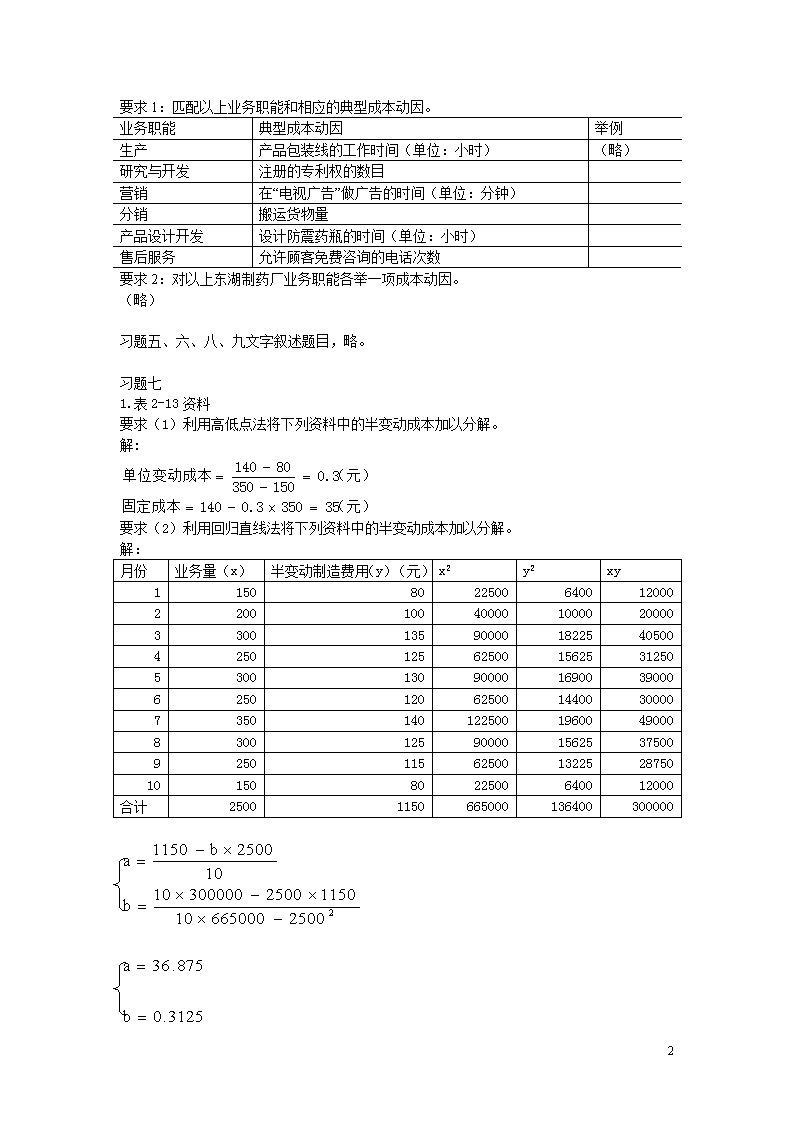

要求1:匹配以上业务职能和相应的典型成本动因。业务职能典型成本动因举例生产产品包装线的工作时间(单位:小时)(略)研究与开发注册的专利权的数目营销在“电视广告”做广告的时间(单位:分钟)分销搬运货物量产品设计开发设计防震药瓶的时间(单位:小时)售后服务允许顾客免费咨询的电话次数要求2:对以上东湖制药厂业务职能各举一项成本动因。(略)习题五、六、八、九文字叙述题目,略。习题七1.表2-13资料要求(1)利用高低点法将下列资料中的半变动成本加以分解。解:要求(2)利用回归直线法将下列资料中的半变动成本加以分解。解:月份业务量(x)半变动制造费用(y)(元)x2y2xy11508022500640012000220010040000100002000033001359000018225405004250125625001562531250530013090000169003900062501206250014400300007350140122500196004900083001259000015625375009250115625001322528750101508022500640012000合计2500115066500013640030000049

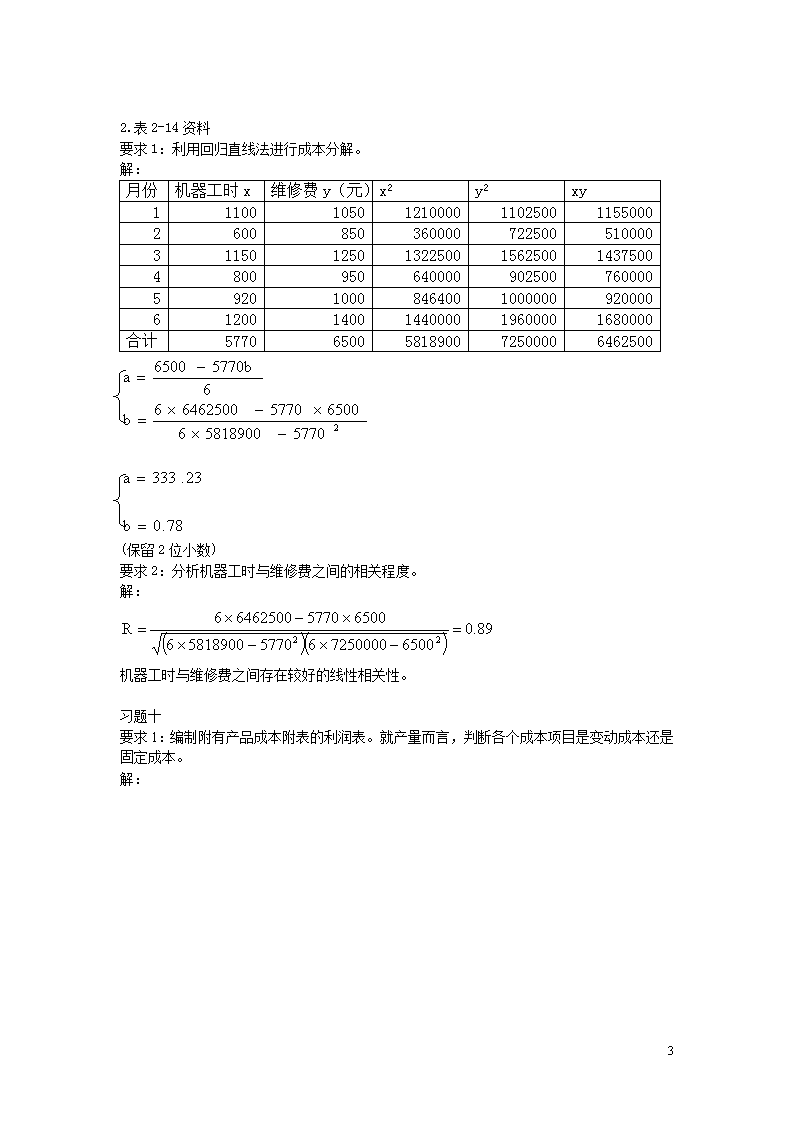

2.表2-14资料要求1:利用回归直线法进行成本分解。解:月份机器工时x维修费y(元)x2y2xy11100105012100001102500115500026008503600007225005100003115012501322500156250014375004800950640000902500760000592010008464001000000920000612001400144000019600001680000合计57706500581890072500006462500(保留2位小数)要求2:分析机器工时与维修费之间的相关程度。解:机器工时与维修费之间存在较好的线性相关性。习题十要求1:编制附有产品成本附表的利润表。就产量而言,判断各个成本项目是变动成本还是固定成本。解:49

利润表编制单位:Compbell公司20×7年项目金额产品销售收入产品销售成本:期初产成品(20×7年1月1日)本期产成品成本可供销售产成品成本期末产成品成本产品销售利润期间费用(管理费用、财务费用、销售费用)营业利润1360000100000953000105300015000090300045700040000057000说明:管理费用包括厂房设备财产税、厂部设备火灾保险费用;销售费用包括促销费用、销售员工薪水、运输费用、售后服务费。Compbell公司产品成本一览表20×7年12月31日单位:元项目金额直接材料:期初材料存货本期购买材料可供使用材料期末材料存货本期直接材料成本直接人工制造费用:材料装卸成本间接人工杂项费用机物料(2000+5000)厂房租赁费折旧——机器设备本期产品制造成本加:期初在产品成本小计减:期末在产品成本本期产成品成本40000460000500000500007000040000700054000360004500003000002070009570001000096700014000953000变动成本变动成本固定成本说明:假设材料装卸成本发生在材料验收入库后的企业内部装卸。49

要求2:假设直接材料与厂房租赁费都是为生产900000单位的产品而发生的,那么分配给每单位产品的直接材料成本是多少?单位厂房租赁费又是多少?假定厂房租赁费是固定成本。解:要求3:若预计产量为1000000单位,重新计算要求(2)中的直接材料与厂房租赁费。假定成本性态不变。解:要求4:作为一名管理咨询人员,向经理精确解释为什么要求(2)与(3)中直接材料单位成本不发生变动,而厂房租赁费的单位成本却发生了变动。解:直接材料是变动成本,厂房租赁费是固定成本。习题十一要求1:准备一个本季度的产品制造成本计划。解:Messinger制造公司产品制造成本计划20××年3月31日单位:元项目金额直接材料直接人工制造费用:间接材料间接人工制造设备折旧设备使用费各种车间管理费用本期产品制造成本加:期初在产品成本小计减:期末在产品成本本期产成品成本378000480000840001860002640009240013500076140016194001404001759800171000158880049

要求2:准备一个本季度的产品销售成本计划。解:Messinger制造公司产品销售成本计划20××年3月31日单位:元项目金额期初产成品(20××年1月1日)本期产成品成本可供销售产成品成本期末产成品成本产品销售成本期间费用:管理费用销售费用5400001588800212880051000016188004578004200049

第三章本量利分析练习题习题一要求1:计算该产品损益平衡点的销售量和销售额。解:损益平衡点销售量=固定成本÷(单位售价-单位变动成本)=600000/(160-100)=10000(只)损益平衡点销售额=10000×160=1600000(元)要求2:假定单位售价降低至150元,单位变动成本减少至70元,计算新的损益平衡点的销售量和销售额。解:损益平衡点销售量=固定成本÷(单位售价-单位变动成本)=600000/(150-70)=7500(只)损益平衡点销售额=7500×150=1125000(元)习题二要求1:如果目标利润200000元,单位产品售价应定在多少?解:单位产品目标售价=[(200000+1000000)/10000]+200=320(元)要求2:如果单位售价350元,目标利润600000元,在不扩大产销条件下应采取什么措施?解:为实现目标利润,在不扩大产销条件下可采取的措施有:(1)降低固定成本目标固定成本=(350-200)×10000-600000=900000(元)(2)降低单位变动成本目标单位变动成本=350-(600000+1000000)/10000=190(元)要求3:如果售价400元,预计单位变动成本、固定成本总额不变,则需要销售多少只B产品才能获利800000元?解:目标销售量=(800000+1000000)/(400-200)=9000(只)习题三要求1:计算下一年度的预期利润解:下一年度的预期利润=125000-100000-10000=15000(元)要求2:在下列情况下,分别计算获利水平:(1)贡献毛益增加10%;(2)贡献毛益减少10%;(3)销售量增加10%。解:(1)原贡献毛益总额=125000-100000=25000(元)贡献毛益增加10%时的获利水平=25000×(1+10%)-10000=17500(元)(2)贡献毛益减少10%时的获利水平=25000×(1-10%)-10000=12500(元)49

(3)因为贡献毛益总额=销售收入-变动成本总额=(单价-单位变动成本)×销售量所以当销售量增加10%时,贡献毛益也增加10%。获利水平=25000×(1+10%)-10000=17500(元)习题四要求:假定下一年度预计正常销售50000件,为保证目标利润3000元,需要按5.50元售价接受特殊订货多少件?如果按5元特殊定价,应接受订货多少件?解:(1)正常销售50000件可实现利润=(7.50-4)×50000-190000=-15000(元)按5.50元售价应接受订货数量=(3000+15000)/(5.50-4)=12000(件)因此,满足目标利润所需要销售数=50000+12000=62000(件)<65000件,所以按5.50元售价应接受订货12000件,才能保证目标利润实现。(2)按5元特殊定价应接受订货数量=(3000+15000)/(5-4)=18000(件)满足目标利润所需销售数量=50000+18000=68000(件)>65000件。根据题意可知:当产销量超过65000件时,固定成本为210000元,调整5元价格下订货数量计算:[3000+15000+(210000–190000)]/(5-4)=38000(件)满足目标利润的销售数量=50000+38000=88000(件)<90000件,所以按5元售价应接受订货38000件,才能保证目标利润实现。习题五要求1:如果销售35000件,每年的利润或亏损是多少?解:依题意可知:单位变动成本=4+0.25=4.25(元)固定成本总额=30000(元)利润=(6-4.25)×35000-30000=31250(元)要求2:用数量和金额分别编制损益平衡图(略)。要求3:如果每件产品增加佣金0.05元,损益平衡点是多少?能销售50000件,利润是多少?解:佣金增加0.05元后,单位变动成本=4+0.25+0.05=4.30(元)损益平衡点=30000/(6-4.30)=17647(件)销售50000件的利润=(6-4.30)×50000-30000=55000(元)要求4:假定销售佣金每年为8000元固定工资,则新的保本点应是多少?这样改变是否有利?为什么?解:当销售佣金为每年8000元固定工资时,单位变动成本=4元固定成本总额=30000+8000=38000(元)49

保本点销售量=38000/(6-4)=19000(件)保本点销售额=19000×6=114000(元)分析:销售佣金制度修改之前的保本点销售量=30000/(6-4.25)=17143(件)<19000件结论:上述改变提高了企业的保本点销售量,因此是不利的。要求5:如果销售佣金改为达到损益平衡点后,每件增加0.15元,问销售50000件的利润是多少?与要求3比较,两种方案哪一种较优?解:[6-(4.25+0.15)]×(50000-17143)=52571.20(元)由于方案3可实现利润55000元,所以方案3更优。要求6:根据要求4,计算销售多少数量能使采用销售佣金和固定工资方案的利润相等?解:两种方案固定成本总额差额=38000-30000=8000(元)两种方案单位变动成本差额=4.25-4=0.25(元)利润相等时的销售量=8000/0.25=32000(件)要求7:如果获利6000元,计算采用佣金方案和采用固定工资方案时的销售量。解:采用佣金方案时的销售量=(6000+30000)/(6-4.25)=20571(件)采用固定工资方案时的销售量=(6000+38000)/(6-4)=22000(件)习题六要求:分别用以下方法计算损益平衡点销售额:(1)加权平均法;(2)个别计算法(固定成本按工时分摊);(3)历史资料法(假定过去3年F和H产品实际产销量分别为1200件、1900件;950件、2100件;1100件、1800件;其他条件不变)。解:(1)加权平均法项目F产品H产品合计销售单价60120销售数量10002000销售收入60000240000300000销售收入比率20%80%100%单位变动成本3060变动成本总额30000120000150000贡献毛益30000120000150000贡献毛益率50%50%49

加权平均贡献毛益率=∑(各种产品的贡献毛益率×各种产品的销售比重)=50%×20%+50%×80%=50%或者贡献毛益总额/销售收入总额=150000/300000=50%保本点销售额=1500000/50%=3000000(元)(2)个别计算法固定成本按工时分摊:F产品消耗工时总额=40×1000=40000(小时)H产品消耗工时总额=70×2000=140000(小时)F产品应负担固定成本=40000×1500000/(40000+140000)=333333(元)H产品应负担固定成本=140000×1500000/(40000+140000)=1166667(元)F产品保本点=333333/30=11111.10(元)H产品保本点=1166667/60=19444.45(元)(3)历史资料法单位:元项目第一年第二年第三年合计平均值销售收入300000309000282000891000297000变动成本150000154500141000445500148500贡献毛益150000154500141000445500148500贡献毛益率=148500÷297000=50%保本点销售额=1500000÷50%=3000000(元)习题七要求1:在考虑概率的情况下,计算该企业销售量的期望值。解:2000×0.15+2500×0.10+3000×0.35+3500×0.25+4000×0.15=3075(件)要求2:在考虑概率的情况下,计算该企业的预计利润。解:预计利润=(5-3)×3075-5000=1150(元)案例练习:练习一答案要点:利润=单价×产销量-(单位变动成本×产销量+固定成本)练习二1.假设公司使用现有的机器和按照现时的需求量,试计算其盈亏平衡点和案例边际。以生产件数作答。解:依题意可知公司的固定成本总额=120000+100000+180000=400000(元)单位变动成本=240000÷10000=24(元/件)49

盈亏平衡点=400000÷(72-24)=8333.33(件)安全边际=10000-8333.33=1666.67(件)2.试评论租赁新机器的建议,并以数据来支持你的论点。如租用新机器公司固定成本总额=120000+220000+180000=520000(元)单位变动成本=12元/件盈亏平衡点=520000÷(72-12)=8666.67(件)安全边际=10000-8666.67=1333.33(件)新机器的租入会导致盈亏平衡点升高,安全边际降低。3.公司获悉在短期内该零件的每年需求量可能增加至14000件,如果生产量超过12000件,公司便需要再额外雇用一名固定员工,其每年的成本为60000元。试评述如果使用下列机器来生产14000件零部件的财务结果:(1)现有的机器;(2)建议的新机器。(1)现有的机器固定成本总额=120000+60000+100000+180000=460000(元)单位变动成本=24元/件盈亏平衡点=460000÷(72-24)=9583.33(件)(2)新机器固定成本总额=120000+60000+220000+180000=580000(元)单位变动成本=12元/件盈亏平衡点=580000÷(72-12)=9666.67(件)49

第四章变动成本法练习题习题一要求1:试按照完全成本计算法和变动成本计算法,分别编制该企业的年度损益表。损益表(完全成本法)单位:元项目金额销售收入300000①销售成本期初存货0本期制造成本210000②期末存货35000③175000销售毛利125000减:销售费用30000营业利润95000解:①销售收入300000=50000×6②完全成本法下本期生产成本=120000+45000+15000+30000=210000(元)③期末存货成本=210000÷60000×10000=35000(元)损益表(变动成本法)单位:元项目金额销售收入300000①销售成本期初存货0本期制造成本180000②期末存货30000③150000变动销售费用20000贡献毛益130000减:固定制造费用30000固定销售费用10000营业利润90000①销售收入300000=50000×6②变动成本法下本期生产成本=120000+45000+15000=180000(元)49

③期末存货成本=180000÷60000×10000=30000(元)要求2:试解释上述两种成本计算方法下编制的损益表利润额产生差异的原因。解:由于本期产品未全部售出,在完全成本法下,固定制造费用只有售出部分计入损益,而变动成本法下,固定制造费用作为期间费用当期全额计入损益。习题二要求1:分别按完全成本法和变动成本法,编制20×1年度第1季度各月份的损益表比较损益表(完全成本法)单位:元项目一月二月三月合计销售收入120000120000120000360000销售成本期初存货0016000本期制造成本840009600072000252000期末存货0160000销售成本小计840008000088000252000销售毛利360004000032000108000销售费用25000250002500075000营业利润1100015000700033000比较损益表(变动成本法)单位:元项目一月二月三月合计销售收入120000120000120000360000变动成本600006000060000180000贡献毛益600006000060000180000减:固定制造费用24000240002400072000固定销售费用25000250002500075000营业利润11000110001100033000要求2:为什么按变动成本法计算的各月利润是相同的?为什么按完全成本法计算的各月利润是不相同的?你认为这些计算结果是否合理?解:变动成本法下利润=销售收入-单位变动×49

销量-固定成本,由于本年度第一季度各月的销量、单价、单位变动成本和固定成本均无变化,所以本季度各月的利润相同。完全成本法下利润=销售收入-销售成本-期间费用,固定制造费用计入产品成本,随产品售出计入当期损益,本季度各月销量虽然相同,但产量并不相同,各月间期初期末存货数量也不同,因此,由于固定制造费用的影响,各月利润也不相同。习题三要求1:分别按完全成本法和变动成本法,编制该企业20×1年度第1季度各月份的损益表。解:比较损益表(完全成本法)单位:元项目一月二月三月合计销售收入96000144000120000360000销售成本期初存货0168000本期制造成本840008400084000252000期末存货1680000销售成本小计6720010080084000252000销售毛利288004320036000108000销售费用25000250002500075000营业利润3800182001100033000比较损益表(变动成本法)单位:元项目一月二月三月合计销售收入96000144000120000360000变动成本480007200060000180000贡献毛益480007200060000180000减:固定制造费用24000240002400072000固定销售费用25000250002500075000营业利润-1000230001100033000要求2:为什么完全成本法和变动成本法两者计算的利润会不一样?解:完全成本法和变动成本法对于固定制造费用的处理不同,导致两种方法计算的利润存在差额。习题四要求1:根据上述资料,分别按变动成本法和完全成本法,计算20×1年和20×2年的利润。比较损益表(完全成本法)单位:元项目20×1年20×2年合计销售收入30000045000075000049

销售成本期初存货0140000本期制造成本280000180000460000期末存货1400009000090000销售成本小计140000230000370000销售毛利160000220000380000销售费用250002500050000营业利润135000195000330000比较损益表(变动成本法)单位:元项目20×1年20×2年合计销售收入300000450000750000变动成本100000150000250000贡献毛益200000300000500000减:固定制造费用8000080000160000固定销售费用250002500050000营业利润95000195000290000要求2:试说明20×1年和20×2年采用变动成本计算法和完全成本计算法,产生利润差异的原因。解:完全成本计算法和变动成本计算法产生利润差异的主要原因是,两种方法对于固定制造费用的处理不同。20×1年,产量是40000件,销量是20000件,固定制造费用是80000元,单位产品负担的固定制造费用是2元/件。由于本期只售出20000件,完全成本法下本期售出产品负担的固定制造费用是40000元,期末存货负担的固定制造费用是40000元。变动成本法下固定制造费用被看成是期间费用在当期收入中全额抵扣,即抵扣80000元,所以完全成本法下的利润比变动成本法下的利润多40000元。20×2年,产量20000件,当期固定制造费用80000元,本期单位产品应负担的固定制造费用为4元/件,销量30000件,先进先出法下,期末存货负担的固定制造费用是40000元,期初存货(20×1年末)负担的固定制造费用也是40000元,所以两种方法下利润的计算结果相同。习题五要求1:根据上述资料,分别采用变动成本计算法和完全成本计算法,确定20×1年和20×2年的利润。比较损益表(完全成本法)单位:元项目20×1年20×2年合计销售收入700000.00800000.001500000.00销售成本49

期初存货0116470.590本期制造成本660000.00570000.001230000.00期末存货116470.5940714.2940714.29销售成本小计543529.41645756.301189285.71销售毛利156470.59154243.70310714.29管理销售费用100000.00105000.00205000.00营业利润56470.5949423.70105714.29比较损益表(变动成本法)单位:元项目20×1年20×2年合计销售收入700000.00800000.001500000.00变动成本455000.00①520000.00②975000.00贡献毛益245000.00280000.00525000.00减:固定制造费用150000.00150000.00300000.00固定销售费用65000.0065000.00130000.00营业利润30000.0065000.0095000.00注:①455000=140000×3+700000×5%②520000=160000×3+800000×5%要求2:试说明20×1年和20×2年采用变动成本算法和完全成本计算法,产生利润差异的原因。解:变动成本法和完全成本法计算得出的利润存在差异的主要原因是两种方法对固定制造费用的处理不同。完全成本法下,固定制造费用计入存货成本,随着存货的销售在当期损益中扣除;而变动成本法下,固定制造费用计入期间费用,在当期损益中全额扣除。要求3:试说明完全成本计算法所确定的20×1年和20×2年利润差异的原因。解:完全成本法下20×1年和20×2年利润差异的产生原因有:销量不同、产量不同和管理销售费用不同。要求4:试说明变动成本计算法所确定的20×1年和20×2年利润差异的原因。解:变动成本法下20×1年和20×2年利润差异的产生原因有:销量不同,以及由于销量不同导致的变动管理销售费用不同。49

第五章作业成本计算与管理练习题习题一解:1.机器维护:机器小时2.机器安装:安装小时3.质量控制:质检次数4.原材料订购:订货次数5.生产规划:订单数量6.仓储费用:仓储数量7.工程设计:工程变动数习题二要求:1.请按传统成本计算方法求得各产品的单位成本和总成本。解:制造费用分配率=9900÷330=30(元/小时)单位成本A产品:2×30=60(元)B产品:0.3×30=9(元)C产品:5×30=150(元)D产品:2×30=60(元)总成本A产品:20×30=600(元)B产品:30×30=900(元)C产品:100×30=3000(元)D产品:180×30=5400(元)要求:2.请按作业成本计算方法求得各产品的单位成本和总成本。解:各动因分配率(1)起动费用分配率=960÷8=120(2)订单费用分配率=1000÷8=125(3)加工费用分配率=200÷8=25(4)备件费用分配率=2000÷4=500(5)材料费用分配率=240÷2400=0.149

(6)人工费用分配率=2200÷220=10(7)机器费用分配率=3300÷330=10总成本A产品:1×120+1×125+1×25+1×500+60×0.1+50×10+20×10=1476(元)B产品:3×120+3×125+3×25+1×500+360×0.1+40×10+30×10=2046(元)C产品:1×120+1×125+1×25+1×500+180×0.1+40×10+100×10=2188(元)D产品:3×120+3×125+3×25+1×500+1800×0.1+90×10+180×10=4190(元)单位成本:A产品:1476÷10=147.6(元)B产品:2046÷100=20.46(元)C产品:2188÷20=109.4(元)D产品:4190÷90=46.56(元)习题三要求:1.计算2013年3月份A、B两产品的总成本及单位成本。解:A产品总成本=600000+100000×0.25+100000×2.5+7500×25=1062500(元)A产品单位成本=1062500÷5000=212.5(元)B产品总成本=25000+3500×0.25+3500×2.5+500×25=47125(元)B产品单位成本=47125÷100=471.25(元)要求:2.假设研究与开发费用、售后服务费用都分摊到每种产品上,计算A、B两产品的全部成本(包括生产过程、研究与开发以及售后服务)。解:A产品总成本=1062500+5000×60+5000×110=1912500(元)A产品单位成本=1912500÷5000=382.5(元)B产品总成本=47125+100×146+100×236=85325(元)B产品单位成本=85325÷100=853.25(元)习题四要求:1.分别用ABC法、传统成本法,计算大众公司订购的产品总成本及单位成本。解:ABC法的产品单位成本=3000+50×8+12×68+15×75+4×104=5757(元)ABC法的产品总成本=50×5757=287850(元)传统成本法直接材料总成本=50×3000=150000(元)制造费用总额=50×(50×8+12×68+15×75+4×104)=137850(元)49

总成本=150000+137850=287850(元)单位成本=287850÷50=5757(元)要求:2.为什么华易公司成本类型中没有直接人工成本?它被归入哪些项目了?解:华易公司采用ABC法取代了传统核算系统,将产品成本分为直接材料成本和材料管理、机械制造、组装、检验四个作业中心成本,并将直接人工成本分解到四个作业中心的相关费用中,因此,华易公司的直接人工成本被归入部件费用、机器费用、组装费用和检验费用项目中了。要求:3.简要比较传统成本法和ABC法提供的成本信息差异及准确性。解:传统的成本核算法只提供产品的直接材料成本和间接成本,且间接成本按照某种分配标准将其分配到成本对象中,而不考虑产品在生产过程中的流转环节,因而不能准确反映产品的实际成本的真实情况,成本计算不够准确。ABC法是针对共同费用而建立起的一种基于因果关系的分配机制,它不但强调了共同成本的划分,更注重共同成本与其成本对象之间的因果关系,通过确认企业的作业(流转环节),然后将所耗的共同成本归集于每一个作业中,最后再将作业成本分配到最终的成本对象中。因此,运用ABC法计算出的产品成本,比较切合产品的实际情况,计算结果相对准确。习题五要求:1.假设传统成本计算体系中80000元的间接成本是按直接人工小时数进行分配的,确定普通型宠物清洗店和华丽型宠物清洗店应分担的间接成本是多少?解:间接成本分配率=80000÷(650+150)=100(元/小时)普通型宠物清洗店应分担的间接成本=650×100=65000(元)华丽型宠物清洗店应分担的间接成本=150×100=15000(元)要求:2.假设运用作业成本法,并确定调试次数和零件数为间接成本的作业动因,确定普通型宠物清洗店和华丽型宠物清洗店应分担的间接成本是多少?解:调试费用分配率=20000÷(3+7)=2000(元/次)零件费用分配率=60000÷(30+50)=750(元/个)普通型宠物清洗店应分担的间接成本=3×2000+30×750=28500(元)华丽型宠物清洗店应分担的间接成本=7×2000+50×750=51500(元)要求:3.试解释传统成本核算法和作业成本核算法之间的不同。哪一种方法提供了更准确的成本信息?为什么?解:传统成本核算法将产品的成本划分为直接材料成本和共同成本,将共同成本中与成本对象关系较为密切的制造费用,选择一定的分配标准将其分配于产品成本中,将与各成本对象没有太大关系的管理费用作为期间成本,一般在当期利润表中直接扣除。49

作业成本法是针对共同费用而建立起的一种基于因果关系的分配机制,通过确认企业的作业活动,将所耗的共同成本按照作业环节归集于各作业中心的成本中,然后再将作业中心的成本分配于最终的产品或劳务,从而确定出最终的产品或劳务成本。由此可见,作业成本计算法一方面较为准确地计量了成本信息,另一方面也将产品成本的耗费效率暴露无遗,有助于我们挖掘生产潜力、降低成本、提高生产效率。习题六要求:1.用当前的系统,计算制造每种门的单位成本和单位利润。解:华丽型门的单位成本=180+80=260(元)华丽型门的单位利润=650-260=390(元)普通型门的单位成本=130+120=250(元)普通型门的单位利润=475-250=225(元)要求:2.用当前的核算体系计算得到,制造每单位华丽型安全门的间接费用更少些。请给出一个可能的解释。解:企业要生产华丽型安全门就需要使用比生产普通型安全门更为先进的设备。先进的设备虽然初始投资比较大,但由于性能先进,生产产品所发生的间接费用将会降低,该厂机器设备成本比较高,说明该厂为生产华丽型安全门购进了先进设备或对现有设备进行了改造,利用先进的设备生产华丽型安全门,从而降低了产品生产的共同费用(间接成本),因此,制造每单位华丽型安全门的间接费用将比普通型安全门的间接费用更少些。要求:3.观察以上相关的机器成本。(1)解释一下为什么相关的机器成本如此高。解:该厂为生产华丽型安全门可能购进了先进设备或对现有设备进行了改造,从而造成该厂的机器成本比较高。(2)解释一下为什么华丽型安全门的总的机器小时数和普通型安全门的总的机器小时数是相等的。解:生产每单位华丽型安全门的生产工时虽然比生产每单位普通型安全门的生产工时高,当普通型安全门的生产量为华丽型安全门的2倍时,生产华丽型安全门的总的机器小时数和生产普通型安全门的总的机器小时数是相等的。要求:4.利用以上给出的作业成本数据:(1)计算每种作业的成本动因率。(2)重新计算每种安全门的单位间接费用。(3)重新计算每种安全门的单位成本。解:安装费用分配率=500000÷(500+400)=555.56机器费用分配率=44000000÷(600000+300000)=48.89包装费用分配率=5000000÷(250000+50000)=16.67华丽型安全门的单位间接费用=(500×555.56+600000×48.89+250000×16.67)÷5000049

=675.59(元)普通型安全门的单位间接费用=(400×555.56+300000×48.89+50000×16.67)÷400000=39.31(元)华丽型安全门的单位成本=180+675.59=855.59(元)普通型安全门的单位成本=130+39.31=169.31(元)要求:5.华丽型安全门的盈利率是否和原来计算的一样?为什么?解:华丽型安全门的盈利率与原来计算的不一样,因为按照作业成本法,华丽型安全门的成本是由直接材料成本和安装、机器、包装三个作业成本所构成,由于华丽型安全门的安装次数、所耗用的机器工时和包装次数都远远超过普通型安全门,因此,使得华丽型安全门的作业成本大幅度提高,盈利率下降。要求:6.进行一个混合销售决策时,哪些因素应该考虑?解:进行一个混合销售决策时,应考虑适度增加华丽型安全门的产销数量、提高机器设备的利用效率、缩短单位产品的生产工时以及减少安装次数和包装次数等因素。习题七要求:1.用传统成本核算法,计算每单位A型水龙头的利润。解:A型水龙头的利润=30000×(40-8-15-12)=150000(元)要求:2.计算安装成本和检验成本的作业成本动。解:安装成本分配率=465500÷95=4900(元/小时)检验成本分配率=405000÷2700=150(元/小时)要求:3.用ABC核算体系,计算关于A型水龙头的下列各数据:(1)计算每单位的间接成本。(2)计算每单位的利润。解:A型水龙头单位间接成本=(1×4900+30×150)÷1000=9.4(元)A型水龙头单位利润=40-8-15-9.4=7.6(元)要求:4.解释用传统成本核算体系和ABC核算体系计算出的利润之间的不同。哪种成本核算体系提供了更好的利润预测?为什么?解:采用传统成本核算体系计算出的A型水龙头的利润比ABC核算体系计算出的利润要高,ABC核算体系提供了更好的利润预测,原因是ABC核算体系充分考虑了作业中心的成本与产品之间的因果关系,使产品的成本核算更符合实际情况,并且还可以为企业进行产品定价决策、产品替换决策、产品设计改进决策、生产经营改善决策、技术投资决策以及停产决策提供依据。49

习题八要求:1.在当前体系下,计算归集于每一产品线的呼叫中心管理费用。解:一般产品呼叫中心管理费用=8000000×0.5%=40000(元)特殊产品呼叫中心管理费用=5000000×0.5%=25000(元)要求:2.假设该公司决定以信息呼叫的平均时长为基础分配上年的管理费用。这种分配方法是否比以销售百分比为基础的分配方法更合适?为什么是或为什么不是?解:该公司以信息呼叫的平均时长为基础,分配上年的管理费用,要比以销售百分比为基础的分配方法更合适。其原因是呼叫中心的管理费用与销售收入实现并不存在必然的因果关系,而与信息呼叫业务时长密切相关,每次信息呼叫的平均时长越长,分担的管理费用就应越多;反之就越少。要求:3.假设该公司决定以信息呼叫和保修呼叫的总次数为基础分配上年的65000元的辅助成本。在这种ABC体系下,计算每种产品分配的呼叫中心管理费用的数额。解:辅助成本分配率=65000÷[(1000+300)+(4000+1200)]=10(元/次)一般产品呼叫中心应分担的管理费用=1300×10=13000(元)特殊产品呼叫中心应分担的管理费用=5200×10=52000(元)要求:4.假设该电子公司是以部门利润为基础分派红利的。若管理费用的分配是以信息呼叫的平均时长为基础,那么特种产品部的经理为在下一年获得更高的利润会怎么做?解:特种产品部的经理为在下一年获得更高的利润,应减少信息呼叫次数和保修呼叫次数,从而减少信息呼叫的平均时长,进而增加特种产品的盈利水平,提高分派红利基数。要求:5.讨论该呼叫中心实施ABC可能遇到的障碍。解:该呼叫中心实施ABC可能遇到的障碍是业务活动的动因难以明确,比如遇到诸如信息呼叫次数和保修呼叫次数越多,信息呼叫的平均时长越长,可能盈利水平会降低的问题。案例要求:1.确定四种销售和分销的作业成本动因分配率。解:营销费用分配率=30000÷500000=0.06顾客服务费用分配率=10000÷5000=2订单服务费用分配率=5000÷100=50库存费用分配率=5000÷50=100要求:2.在哪种情况下用作业成本动因是合适的?解:在营销作业的情况下,以销售额作为营销成本的动因是合适的。因为通常情况下,营销费用与销售收入存在着一定的比例关系,销售收入越多,分担的营销成本就应越多。要求:3.针对每一作业成本动因,阐述其至少一点可能有的负的后果。解:对于营销作业,当销售收入少于30000元时,可能会出现负的结果。49

对于客户服务作业,当某一销售业务的客户服务数量偏多时,可能会形成亏损。对于订单服务作业,当某一作业的订单过多,分担的订单费用会偏高,可能会形成亏损。对于库存作业,产品库存量越高,储存费用就越高,如果某产品的库存量过多时,往往会形成大量损失,发生亏损。49

预测分析练习题习题一要求:采用直线回归分析法预测7月份的销售收入。解:月 份 销售额(Y) X XY X2 1 2000 -5 -10000 25 2 2300 -3 -6900 9 3 2600 -1 -2600 1 4 2800 1 2800 1 5 2400 3 7200 9 6 2500 5 12500 25 合计 14600 0 3000 70 b=3000=42.86 70 a=14600=2433.33 6 Y=2433.33+42.86X 用X=7代入 Y=2433.33+42.86×7=2733.35(元) 则:7月份的销售预测额为2733.35元习题二要求:1.用算术平均法预测5月份的销售量。2.用高低点法进行成本的分解。3.用指数平滑法预测5月份的销售量。4.利用成本模型预测5月份的总成本。解:(1)算术平均法 销售量预测数=各期销售量总和/期数 =(5000+6000+8000+10000)/4 =7250件(2)单位变动成本=(150000-100000)/(10000-5000) =10元 固定成本总额=150000-10×10000=50000元 Y=50000+10X(3)指数平滑法 销售量预测数=平滑系数×上期实际销售量+(1-平滑系数)×上期预测销 售量 =0.3×10000+(1-0.3)×8500 =8950(件)(4)五月份总成本=50000+10×8950=139500(元)49

习题三要求:1.建立销售预测模型。2.根据建立的模型预测7月份的销售收入(设α为0.3)。3.根据预测的销售收入,计算7月份的销售利润。解:(1)采用指数平滑法。(2)7月份销售收入=0.3×1200+0.7×1260=1242(元)销售收入的期望值=1242×0.9×0.2+1242×1.2×0.5+1242×0.3=1341.36(元)(3)单位变动成本=(860-660)÷(1400-900)=0.4固定成本=860-0.4×1400=300(元)预计销售成本=300+0.4×1341.36=836.54(元)预计利润=1341.36-836.54=504.82(元)习题四要求:分别计算实现目标利润的价格、销售量和成本变化的范围。解:1。实现目标利润的价格=10+(250000+135000)÷40000=19.625(元)变化范围是18~19.625元2.实现目标利润的销售量=(135000+250000)÷(18-10)=48125(件)变化范围是40000~48125件3.实现目标利润的单位变动成本=18-(135000+250000)÷40000=8.375(元)变化范围是10~8.375元4.实现目标利润的固定成本=(18-10)×40000-250000=70000(元)变化范围是70000~150000元习题五要求:预测计划期需要追加的资金量。解:(1)将资产、负债及所有者权益按销售百分比形式反映如下: 资产 现金及银行存款 25000/1000000=2.5% 应收账款 150000/1000000=15% 存货 200000/1000000=20% 厂房设备 350000/1000000=35% 合计 72.5%负债及所有者权益 应付账款 156000/1000000=15.6% 合计 15.6%(2)计算未来年度每增加一元的销售量需要增加筹资的百分比 72.5%-15.6%=56.9%(3)计划期应增筹的资金 (1500000-1000000)×56.9%=284500(元)(4)计算内部资金来源 折旧 50000×(1-60%)=20000(元) 未分配利润 1500000X50000/1000000 ×(1-30000/50000) =30000(元)49

(5)零星支出21000元计划期需要筹集的资金量=284500-20000-30000+21000=255500(元)49

第七章短期经营决策练习题习题一解:1.产品单位变动成本=(185000+55500+18500)/37000=259000/37000=7(元)(1)当产量为29600只时:产品单价=[(29600×7+74000)×(1+25%)]/29600=(281200×1.25)/29600=11.875(元)利润总额=281200×25%=70300(元)(2)当产量为37000只时:产品单价=[(37000×7+74000)×(1+25%)]/37000=(333000×1.25)/37000=11.25(元)利润总额=333000×25%=83250(元)(3)当产量为44400只时:产品单价=[(44400×7+74000)×(1+25%)]/44400=(384800×1.25)/44400=10.83(元)利润总额=384800×25%=96200(元)2.(1)当产量为29600只时:产量减少百分比=(29600-37000)/37000=-20%资金减少百分比=(-20%)×75%=-15%资金占用总额=333000×(1-15%)=283050(元)产品单价=(281200+283050×20%)/29600=(281200+56610)/29600=11.4125(元)利润总额=283050×20%=56610(元)(2)当产量为37000只时:产品单价=(333000+333000×20%)/37000=(333000+66600)/37000=10.80(元)利润总额=333000×20%=66600(元)(3)当产量为44400只时:产量增长百分比=(44400-37000)/37000=20%资金增长百分比=(20%)×75%=15%资金占用总额=333000×(1+15%)=382950(元)产品单价=(384800+382950×20%)/44400=(384800+76590)/44400=10.39(元)利润总额=382950×20%=76590(元)3.在各种产量水平下,产品单价=7×(1+32%)=9×.24(元)49

(1)当产量为29600只时:利润总额=(9.24-7)×29600-74000=-7696(元)(2)当产量为37000只时:利润总额=(9.24-7)×37000-74000=8880(元)(3)当产量为44400只时:利润总额=(9.24-7)×44400-74000=25456(元)习题二解:1.dS/dx=450-18xdC/dx=x2-18x+50令450-18x=x2-18x+50得x2=400x=±20销售量不能是负数,最大利润的销售量应是20件。2.设利润为G,则:G=S-C=(450x-9x2)-(x3/3-9x2+50x+300)=-x3/3+400x-300=5033(元)当销售量是20件时,最大利润为5033元。见下图:CSG销售量度金额205033习题三解:1.应该接受这笔特殊订货。因为:49

(1)会计科长的算法不对。在生产150000副乒乓球板时,150000元的固定成本是无关成本,因此其单位成本为4.50元的变动成本。在生产160000副时,其单位成本为4.5+26000/16000=4.6625(元)<5(元)(2)销售科长的方法可行,但其算法不对。将正常销售的10000副国内订货转作特殊订货外销,不会损失20000元,而能增加盈利5000元,其算式如下:(5-4.5)×50000-(7-5)×10000=25000-2000=5000(元)(3)生产科长的方案可行。用其方案可为企业增加盈利4000元,其计算如下:(5-4.5)×60000-26000=30000-26000=4000(元)2.比较销售科长和生产科长的方案,尽管销售科长的方案能比生产科长的方案多盈利1000元,但还是生产科长的方案为好。因为:(1)销售科长的方案将影响国内市场的需要;(2)如果因此而使未来国内市场的销售减少10000副(国内客户可能因此不再到本厂订货),则每年将使企业减少收入:(7-4.5)×10000=25000(元)其损失额远远高出这一次特殊订货所多得的1000元收入。习题四解:1.目标函数s=10x1+8x2,求最大值(1)8x1+5x2≤120000(2)5x1+6x2≤90000约束条件(3)0≤x1≤12000(4)0≤x2≤1000(5)x1,x2≥0根据上述约束条件,可作图如下:x2L3L1x224000AB18000L412000C6000x1L2O200001500010000500049

从图中可知,B点的产量组合是最佳产量组合。2.8x1+5x2=1200005x1+6x2=90000解出:x1=11739x2=5218最大利润=(10×11739+8×5218)-(4×10000+3×5000)=159134-55000=104134(元)习题五解:差量收入=8-6.5=1.50(元)差量成本=0.65-0.25=0.90(元)增加的单位边际贡献=1.50-0.90=0.60(元)>0所以,应进一步加工后出售。如能产销100000件,可使企业增加利润0.60×100000=60000(元)。习题六解:普通车床与六角车床加工成本的平衡点:x=(10-5)/(0.9-0.4)=10(件)普通车床与专用车床加工成本的平衡点:y=(30-5)/(0.9-0.08)=30.5(件)六角车床与专用车床加工成本的平衡点:z=(30-10)/(0.4-0.08)=62.5(件)三种车床加工的最佳产量范围为:当产量在0~10件时,应选用普通车床加工;当产量在10~63件时,应选用六角车床加工;当产量在63件以上时,应选用专用车床加工。习题七解:1.10000件以内:2x+7500=3.1xx=6819(件)10000件以上:2x+7500=2.6xx=12500(件)2.49

数量(件)681921139325000012500成本(元)习题八d解:1.④②7agf8564c⑥①bhe③⑤7752.最早开工时间节点①②③④⑤⑥最早开工时间计算044+6=1074+7=1111+8=1910+5=1511+5=1619+7=26取大值0410111926最迟开工时间节点①②③④⑤⑥最迟开工时间计算014-6=811-7=419-5=1426-5=2119-8=1126-7=1926取小值041411192649

时差计算工序a(1-2)b(1-3)c(2-3)d(2-4)e(3-5)f(4-5)g(4-6)h(5-6)时差计算4-4=014-7-0=714-6-4=411-7-4=019-5-10=419-8-11=026-5-11=1026-7-19=0cga4675h78f5edb7①②④⑥⑤③3.下图中双线为关键路线。路长=4+7+8+7=26(天)。4.从上图可知,要缩短工期,只有在a、d、f、h这四道关键工序上压缩。比较有关的费用支出,从经济效益的角度考虑,a工序可压缩也可不压缩,d工序可压缩3天,h工序可压缩2天,而压缩f工序增加的费用支出要高于节约的费用(1750>500×3),不应压缩。这样,总共可压缩5天,总工期可缩短到21天完成。49

第八章长期投资决策练习题习题一解:1.单利:本利和=50000×(1+6%×10)=50000×1.6=80000(元)复利:本利和=50000×(1+6%)10=50000×1.791=89550(元)2.10000×(1/1+6%)10=10000×0.558=5580(元)3.年金现值=4000×3.791=15164(元)习题二解:1.投资后每年收入=6000×(6-4)-8000+30000/4=11500(元)投资回收期=30000/11500=2.609(年)2.平均报酬率=4000/15000=26.6%3.方案可行。习题三解:1.年金现值系数=30000/11500=2.609(PA/A,12%,3)=2.402(PA/A,12%,?)=2.609(PA/A,12%,4)=3.037投资回收期=3+(2.609-2.402)/(3.037-2.402)=3.33(年)2.净现值=11500×(PA/A,12%,4)-30000=11500×3.037-30000=4925.50(元)3.内含报酬率(PA/A,18%,4)=2.690(PA/A,?,4)=2.609(PA/A,20%,4)=2.589IRR=18%+2%×[(2.690-2.609)/(2.690-2.589)]=19.6%习题四解:1.投资回收额=11500×(3.605-1.690)=22022.50(元)(1)净现值=22022.50-10000=12022.50(元)(2)列表法49

年序年现金净流量折现系数(12%)折现的现金净流量累计折现的现金净流量0-100001-10000-10000100.8930-10000200.7970-100003115000.7128188-18124115000.636731455025115000.5676520.512022.5合计 12022.5 投资回收期=3+1812/7314=3.25(年)(3)逐次测试年序年现金净流量按35%测试按40%测试折现系数现值折现系数现值0-100001-100001-10000100.74100.7140200.54900.5103115000.40646690.36441864115000.3013461.50.2629905115000.2232564.50.1862139净现值 695 -685内含报酬率=35%+5%×695/(695+685)=37.52%1.改建后每年收入(前二年)=(6-4)×1000=2000(元)改建后每年收入(后三年)=11500+(6-4)×1000=13500(元)年序年现金净流量折现系数(12%)折现的现金净流量累计折现的现金净流量0-100001-10000-10000120000.8931786-8214220000.7971594-66203135000.712961229924135000.6368586115785135000.5677654.519232.5合计 19232.5 (1)净现值=19232.50(元)(2)投资回收期=2+6620/9612=2.69(年)(3)内含报酬率年序年现金净流量按50%测试按60%测试折现系数现值折现系数现值0-100001-100001-10000120000.66713340.6251250220000.4448880.39178249

3135000.29639960.24432944135000.19826730.1532065.55135000.13217820.0951282.5净现值 673 -1326IRR=50%+10%×673/(673+1326)=53.37%3.以上两个方案都可行。习题五解:1.年金现值系数=12000/4000=3(1)投资回收期(PA/A,14%,4)=2.914(PA/A,14%,?)=3(PA/A,14%,5)=3.433投资回收期=4+(3-2.914)/(3.433-2.914)=4.17(年)(2)净现值=4000×5.216-12000=8864(元)(3)内含报酬率(PA/A,30%,10)=3.092(PA/A,?,10)=3(PA/A,35%,10)=2.715IRR=30%+5%×(3.092-3)/(3.092-2.715)=31.23%2.净现值=4500×2.914+3800×(4.639-2.914)+2800×(5.216-4.639)=21283.50(元)习题六解:投资支出=60000-20000=40000(元)投资收入(现值)=(30000-15000)×3.433+1000×0.519=52014(元)净现值=52014-40000=12014(元)>0合算。习题七解:1.不改建每年收入=10000×(10-4)-30000+4000=34000(元)改建后每年收入=12000×(10-4)-25000-10000+4000+4000=45000(元)改建后投资回收额=(45000-34000)×3.791=41701(元)净现值率=(41701-20000)/20000=108.51%>100%,平均每年21.7%年金现值系数=20000/11000=1.818投资回收期=2+(1.818-1.736)/(2.487-1.736)=2.11(年)IRR=45%+5%×(1.876-1.818)/(1.876-1.737)=47.05%2.投资支出=50000-10000=40000(元)49

每年收入=15000×(9-4)-25000+50000/5=60000(元)投资回收额=(60000-34000)×3.791=98566(元)净现值=98566-40000=58566(元)净现值率=58566/40000=146.42%>100%,平均每年29.28%年金现值系数=40000/26000=1.539投资回收期=1+(1.539-0.909)/(1.736-0.909)=1.76(年)IRR=50%+10%×(1.737-1.539)/(1.737-1.508)=58.65%结论:两方案均可行,但以旧换新方案更好些。习题八解:投资收入新机器产生的每年现金净流入(利润16750+折旧20000)3675012%年金现值系数(五年)3.605现值132484减机会成本:旧机器产生的每年现金净流入(利润13400+折旧13000)2640012%年金现值系数(三年)2.40263413旧机器第三年末的残值(2000×0.712)1424投资收入合计67647投资支出新机器售价100000旧机器出售收入25000现金支出75000税金减除数:旧机器出售损失l6000所得税率33%5280投资净支出.69720净现值-2073净现值指数=-2073/69720=-2.97%净现值指数为负数,方案不可行。习题九解:年序销售收入销售成本(除折旧外)折旧税后利润残值每年收入现值系数(8%)现值112000050000600006700 667000.92661764.22120000500004500016750 617500.85752919.753120000500002250031825 543250.79443134.0541200005000022500318252000563250.73541398.88合计 150000871002000239100 199216.9净现值=199217-152000=47217(元)49

习题十解:1.名义内含报酬率按20%测试,净现值为-1.1(元),故名义内含报酬率为20%。2.实际内含报酬率实际内含报酬率=(0.20-0.05)/1.05=14.29%49

第九章预算练习题习题一要求:计算1~6月份各月的生产量解:1月份的生产量=5000+7000×30%-1500=5600(件) 2月份的生产量=7000+6000X30%-2100=6700(件) 3月份的生产量=6000+6500X30%-1800=6150(件) 4月份的生产量=6500+7000X30%-1950=6650(件) 5月份的生产量=7000+7500X30%-2100=7150(件) 6月份的生产量=7500+8000X30%-2250=7650(件)习题二要求:为该企业编制在生产能力10000~13000小时范围内,每间隔1000小时的制造费用弹性预算。解:制造费用的弹性预算表费用项目 分配率10000 小时11000小时12000小时13000小时变动费用 间接费用 0.20 2000 2200 2400 2600 间接人工 0.16 1600 1750 1920 2080 水电费 0.10 1000 1100 1200 1300 修理费 0.08 800 880 960 1040 小计 5400 5940 6480 7020固定费用 间接材料 200 200 200 200 间接人工 450 450 450 450 折旧费 3200 3200 3200 3200 水电费 100 100 100 100 修理费 150 150 150 150 小计 4100 4100 4100 4100合 计 9500100401058011120习题三要求:编制现金收入明细预算表。解:现金收入预算表单位:元 项目 1月份 2月份 3月份预计销售额 50000 48000 52000赊销额(50%) 25000 24000 26000现销额 25000 24000 26000应收账款收回 20000 25000 24000现金收入合计 45000 49000 5000049

习题四要求:编制现金预算。解:现金预算表单位:元 项目 一月份 二月份 三月份期初余额 3000 3000 3495现金收入 45000 49000 50000可动用现金 48000 52000 53495现金支出 46000 47500 48000现金余额 2000 4500 5495应保持余额 3000 3000 3000借入或(偿还) 1000 (1000)利息 5期末余额 30003495 5495习题五略49

第十章存货控制练习题习题一要求:1.每次采购材料6000千克,则储存成本及存货总成本为多少元?解:储存成本=(6000×0.08)÷2=240(元)T=240+720000÷6000×800=96240(元) 要求:2.经济批量为多少千克?全年进货次数为多少次?进货间隔时间为多少天?解:=120000(千克)全年进货次数=720000÷120000=6(次)进货间隔时间=360÷6=60(天)要求:3.最低的存货成本为多少元?其中储存成本为多少元?解:T==9600(元)或T=720000÷120000×800+120000÷2×0.08=4800+4800=9600(元)储存成本=120000÷2×0.08=4800(元)习题二要求:计算允许缺货情况下的经济批量和平均缺货量各为多少千克。解:=21333(千克)L=21333×=16000(千克)平均缺货量=160002÷(2×21333)=6000(千克)习题三要求:计算存货的最佳进货批量为多少千克。解:=30000(千克)T0==38400(元)或T0=360000÷30000×1600+30000÷2×1.28=38400(元)当采购量为90000千克时:T1=360000÷90000×1600+90000÷2×1.28=64000(元)存货总费用超支额(T1-T0)=64000-38400=25600(元)存货采购成本节约额=360000×24×4%=345600(元)存货总成本净节约额=345600-25600=320000(元)当采购量为180000千克时:49

T2=360000÷180000×1600+180000÷2×1.28=118400(元)存货总费用超支额(T2-T0)=118400-38400=80000(元)存货采购成本节约额=360000×24×5%=432000(元)存货总成本净节约额=432000-80000=352000(元)由此可见,采购批量为180000千克时,存货采购成本的净节约额为352000元,方案最优。习题四要求:1.计算边生产边取用情况下的经济制造批量和全年最低所需费用。解:=3606(件)T==1442(元)要求:2.如果将上述资料改为不是边生产边取用,其经济批量及全年最低总费用应是多少?解:=2550(件)T==2040(元)或T=26000÷2550×100+2550÷2×10×8%=1020+1020=2040(元)49

第十一章成本控制练习题习题一要求:1.计算该材料的标准价格。2.计算该材料的成本差异。解:1.材料的标准价格=250/5=50(元/公斤)2.材料的成本总差异=4000×100-50×5×1000 =150000(元)(不利差异) 材料消耗数量差异 =(4000-1000×5)×50=-50000(元)(有利差异) 材料价格差异=(100-50)×4000=200000(元)(不利差异)习题二要求:计算材料成本的总差异、价格差异和用量差异。解:材料成本总差异=12000-2×4800=2400(元)(不利差异)材料价格差异=(12000/10000-1)×10000=2000(元)(不 利差异) 材料用量差异=(10000-2×4800)×1=400(元)(不利差异)习题三要求:计算工资成本总差异、工资率差异和效率差异。解:工资成本总差异=200000-8×20000=40000(元)(不利差异)工资率差异 =(200000/40000-2)×40000=120000(元)(不利差异)效率差异 =(40000-20000×4)×2=-80000(元)(有利差异)习题四、五略习题六要求:分别计算变动制造费用和固定制造费用的差异。解:变动制造费用总差异=5000-8000×4500/10000=1400(元)(不利差异) 变动制造费用耗用差异=(5000/5000-4500/10000×1.5) ×5000=3500(元)(不利差异) 变动制造费用效率差异=(5000-8000×1.5)×4500/10000×1.5=-7000×0.3=-2100(元)(有利差异) 固定制造费用总差异=1000-8000×1500/10000=-200(元)(有利差异) 固定制造费用标准分配率=1500/10000×1.5=0.1(元/工时) 固定制造费用效率差异=(5000-8000×1.5)×0.1=-700(元)(有利差异) 固定制造费用耗费差异=1000-1500=-500(元)(有利差异) 生产能力差异=(10000×1.5-5000)0.1=1000(元)(不利差异)习题七要求:计算固定制造费用的三差异。49

解:(1)固定制造费用耗费差异=21000-20000=1000(元)(不利差异)固定制造费用效率差异+生产能力利用差异=-1000固定制造费用标准分配率=20000/10000=2(元/小时)(10000-实际产量×7)×2=-1000实际产量=1500(2)固定制造费用效率差异=(1500×8-1500×7)×2=3000(元)(不利差异)(3)生产能力差异=(10000-1500×8)×2=-4000(元)(有利差异)习题八要求:计算该产品的九种成本差异。解:产品成本总差异=35784-480×140=-31416(元)(1)原材料成本总差异=20736-480×80=-17664(元) 用量差异=(17280-480×80)×1=-21120(元) 价格差异=(1.2-1)×17280=3456(元)(2)工资成本总差异=5400-480×20=-4200(元)人工效率差异=(2160-480×10)×2=-5280(元)工资率差异=(2.5-2)×2160=1080(元)(3)变动制造费用总差异=6048-480×30=-8352(元)效率差异=(2160-480×10)×3=-7920(元)耗用差异=(2.8-3)×2160=-432(元)(4)固定制造费用总差异=3600-480×10=-1200(元)效率差异=(2160-480×10)×4000/400×10=-2640(元)耗费差异=3600-4000=-400(元)生产能力差异=(400×10-2160)×1=1840(元)总差异=-17664-4200-8352-1200=-31416(元)习题九要求:计算该产品的实际成本。解:实际成本=标准成本+不利差异-有利差异 直接材料实际成本=1000×150+800-2000=148800(元) 直接人工实际成本=1000×100+600-1100=99500(元) 变动制造费用实际成本=1000×80+880-500=80380(元) 该产品的实际成本=148800+99500+80380=328680(元)49

第十二章 转移定价练习题习题一要求:1.利用一般模型的公式计算转移价格。解:最低转移价格300元;最高转移价格350元。2.如果甲部门可以完全选择产品内部转移或外销,则转移价格将如何变化?解:如果市场容量没限制的情况下转移价格为350元。3.如果甲部门有闲置生产能力,则转移价格将如何变动?解:如果甲部门有闲置生产能力,则转移价格为300元。习题二要求:1.如果部门P以200元的价格从外部购买,从公司整体角度讲会吗?解:不会受益,因为S部门无法获益,而有折旧费用20×200000=400000000元。公司增加支出200元,节约成本190元,超支了10元。2.如果某外部供应商为了争夺这一订单表示还可以将单价降低15元,即以185元的单价提供产品,这时P部门该从外部购买吗?解:如果S部分不买新设备从企业整体来看外购是有利的;如果S部分买新设备从企业整体来看外购是不利的,如果以185元单价购买,此设备可以节约成本(190-185)×200000=1000000元,而设备折旧4000000元。3.假设部门S再投入每单位10元的变动成本即可对该零件稍加改动,并以225元的价格将200,000个零件全部销售给外部客户。在这种情况下,P部门以200元的价格从外部采购是否对公司整体有利?S部门外销的盈利=(225-190-20-10)×200000=1000000(元)如果不改进P同样200元为转移定价S部门是损失,因此该方案对公司整体有利。4.假设S部门的设备可用于其他产品的生产,并可使公司节约180000元的支出。请问,P部门是否应该以200元的价格从外部购买压缩机?180000<(200-190)×200000,因此从公司总体来讲不应外购。习题三要求:1.预计今年能销售5000台单板机,从公司总体角度考虑,应将多少S.C-1转给微机部门来替代电路板?解:半导体部门S.C.-1单位边际贡献=60-28-2=30(元) S.C.-1单位小时单位边际贡献=30÷2=15(元) O.C单位边际贡献=12-7-1=4(元) O.C单位小时单位边际贡献=4÷0.5=8(元)49

微机部门外购单位边际贡献=140-60-8-50=22(元)微机部门改装单位边际贡献=140-2-28-8-50-6=46(元)半导体部门生产S.C.-1获边际贡献15000×(60-2-28)=450000(元)剩余可以生产O.C(50000-15000×2)÷0.5=20000÷0.5=40000(元)生产O.C获边际贡献40000×(12-1-7)=160000(元)利润=450000+160000-400000=210000(元)微机部门外购单位边际贡献=140-60-8-50=22(元)利润=5000×22=110000(元)改装单位边际贡献=140-2-28-8-50-6=46(元)利润=5000×46=230000(元)但由于半导体部门少获利,作为机会成本为5000×3÷0.5×4=120000(元)230000-120000=110000(元)无差别2.如果单板机的需求量确定为5000台,而价格不是确定的,那么,S.C-1的转让价格为多少比较适宜?解:机会成本6÷0.5×4=48(元)2+28+48=78(元)140-78-8-50=136(元)因此,价格范围在78~82元之间。3.如果单板机的需求量上升到12000台,其中多少台使用S.C-1(其他数据不变)?解:(50000-15000×2)÷3=6666.67(台)习题四要求:1.为了避免将上级生产部门的成本浪费和短期效率最大转移到下一部门成本中,应采用哪种价格作为转移定价的基础?解:应以市价2.75作为基础。2.在短期内,哪种价格基础会49

鼓励部门将生产效率应用到最大,但就长期而言,却可能造成利润不真实?试解释其原因。解:双重转移价格。3.B部门如果按照市场价格从A部门购入X产品,试指出它可能获得的好处。解:不会受A部门的效率影响。4.A部门如果以当时市价出售X产品给B部门,这对于它来说可以从中获得的收益和损失是什么?解:如果考虑销售成本对其有益,可以不发生销售成本。损失是B部门可以选择从外部购入。习题五要求:1.假使甲部门不能以50元的单位价格从公司内部购入压缩机,它是否应该对其压缩机减价5%?解:400×(1-15%)=340(340-70-37-30-45-18)×(1+16%)=162.4400-70-37-30-45-18=200不应该。2.不考虑上一问题,假定甲部门需要17400台压缩机,则压缩机部门是否应该以每单位50元的价格向甲部门供货?请列出计算过程及结果。解:(50-12-8―10)×11000=2200006400×(100-12-8-10-6-50)=89600220000>89600应该供货。3.假设问题二的计算结果为压缩机部门以50元的单价向甲部门提供17400台压缩机,对公司整体而言,这一方案是否为最优?请列明计算过程。解:总体最优。49

第十三章 业绩评价练习题习题一要求:假设你作为厂部的财务部经理,当厂部经理征求你的意见,是否应该各项任务加班加点,怎样处理生产部门和销售部门之间的矛盾,你会怎样回答这些问题?试从不同责任中心的业绩考核以及整体目标一致性的角度进行分析。解:从公司整体利益角度考虑是有好处的,这是局部和整体利益协调的问题,可以考核这部分业务或用边际贡献考核就可以解决。习题二要求:1.编表计算原方案的投资报酬率。解:原方案的投资报酬率为:1200000×5%÷400000=15%2.分别计算两个替代方案的投资报酬率。解:方案一:1200000×2×4.5%÷(400000+100000)=21.6%方案二:1200000×(1-10%)×7%÷(400000+200000)=12.6%3.请根据三个方案的投资报酬率,为这三个方案的优劣排序,并说明单纯按照投资报酬率决定方案取舍的优劣之处。解:方案一优于原方案,原方案优于方案二。投资报酬率优点:首先,它是一个相对数指标,考虑了投资规模,剔除了因投资额不同而导致的利润差异的不可比因素,具有很强的横向可比性,有利于不同规模的部门之间和不同行业之间的比较;其次,投资利润率有利于调整资本流量和存量,资产运用的任何不当行为都会降低投资报酬率,所以采用这个指标作为评价指标,有利于正确引导投资中心的管理活动;再次,这个指标可以达到部门经理与上级部门经理的目标一致性。局限性。首先,投资报酬率重视短期的业绩评价,容易导致投资中心的短期行为。他们可以通过增大分子或减少分母来使这个比率变大。投资以后投资收益超过了资本成本,但该项投资却降低了部门投资报酬率。所以为了保证自己部门的投资报酬率,尽管很多投资项目的收益高于资本成本,但因为它们低于部门目前的投资报酬率,造成部门管理人员可能会放弃很多有利可图的投资机会。在处置资产的情况下也是一样。由于计算投资报酬率的基础是投资中心的营业资产,因此投资中心的业绩可以通过尽量降低其固定资产的账面净值而提高。如果一项资产的年收益高于资金成本,但该项资产的投资报酬率低于部门管理人员所要求的,他们会为了提高投资报酬率而将该项资产出售。这种短期行为不利于企业的长足发展。其次,通货膨胀的影响会使资产的账面价值失实,从而使得各部门每年少计折旧,虚增利润,使投资报酬率偏高。另外,上级所设定的投资报酬率如果过高,下级无法达到,将打击他们的工作积极性。49

习题三要求:1.计算每一部门的剩余收益,将每一部门的剩余收益进行比较,是否可以根据这一比较结果评价两个部门的业绩情况?请说明你的理由。解:甲部门:100000-1000000×8%=20000(元)乙部门:330000-3000000×8%=90000(元)绝对值比较是乙部门好于甲部门。2.因为剩余收益指标的一个显著性缺点是他是一个绝对性指标,无法进行不同投资规模的部门间的业绩比较,因此有人建议将剩余收益除以平均营运资产计算得出剩余报酬率指标。你认为这一指标能否用来评价各部门的业绩?说明你的理由。解:甲部门:20000÷1000000=2%乙部门:90000÷3000000=3%比较是乙部门好于甲部门3.计算每一部门的投资报酬率,用这一指标是否可以评价各部门的业绩,请说明理由。解:甲部门:100000÷1000000=10%乙部门:330000÷3000000=11%习题四要求:1.比较哪个分公司的业绩更好,说明你选用的评价指标,并说明选用该指标的理由。解:投资报酬率:南方:35000÷100000=35%(优)北方:192000÷750000=25.6%剩余收益:南方:35000-100000×20%=15000(元)北方:192000-750000×20%=42000(元)(优)2.如果总公司的资金成本是25%,这是否会对你的评价结果产生影响?解:剩余收益:南方:35000-100000×25%=10000(元)(优)北方:192000-750000×25%=4500(元)习题五要求:1.评价哪个部门的获利能力更强。解:投资报酬率:A:360÷2400=15%(优)49

B:480÷4000=12%剩余收益:A:360-2400×5%=240(元)B:480-4000×5%=280(元)(优)2.资本成本是多少时,两部门的获利能力相同?解:360-2400×R=480-4000×RR=7.5%3.哪种业绩评价方法可以更清晰地说明两个部门的相关获利能力?解:投资报酬率可以说明两个部门的相对获利能力。4.假定部门A的经理面对一个为期一年的项目,该项目的投资基础为1000万元,收益为120万元。试问,如果该经理以投资报酬率来评价项目的可行性,他会接受这一方案吗?如果综合考虑其他指标,他应该接受该方案吗?解:120÷1000=12%这小于原来A部门的报酬率,如果接受会降低A整个部门的收益率,因此不会接受。但如果用剩余收益评价,就会接受。120-1000×5%=70(万元)习题六要求:1.计算追加投资前A投资中心的剩余收益。解:200×15%-200×12%=62.计算追加投资前B投资中心的资产额。解:A×17%-A×12%=20 A=4003.计算追加投资前该公司的投资报酬率。解:公司的投资报酬率=(200×15%+400×17%)÷(200+400)=16.33%4.若A投资中心接受追加投资,计算其剩余收益。解:6+20-100×12%=145.若B投资中心接受追加投资,计算其投资报酬率。解:(400×17%+15)÷(400+100)=16.6%49'

您可能关注的文档

- 《程序设计技术》习题参考答案(修改).doc

- 《程序设计教程--用C++语言编程(第二版)》课后答案.doc

- 《税法》期末复习题及其答案.doc

- 《空气调节用制冷技术》试题及其参考答案_5.doc

- 《第2章 线性表及其应用》习题解答.doc

- 《第5章 数组和广义表》习题解答.doc

- 《第7章 图结构》习题解答.doc

- 《管理会计(第二版)》(潘飞)习题答案.doc

- 《管理会计》(潘飞主编)习题答案.doc

- 《管理会计学》模拟试题及参考答案(最全).doc

- 《管理信息系统》模拟试题及练习题(含答案).doc

- 《管理学》习题及参考答案.doc

- 《管理学》复习题及答案.doc

- 《管理学》章节习题含答案.doc

- 《管理学》综合习题及答案.doc

- 《管理学》综合练习题(有答案).doc

- 《管理学》课后练习题集(含答案).doc

- 《管理学原理》在线练习答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明