- 157.50 KB

- 2022-04-22 11:42:45 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

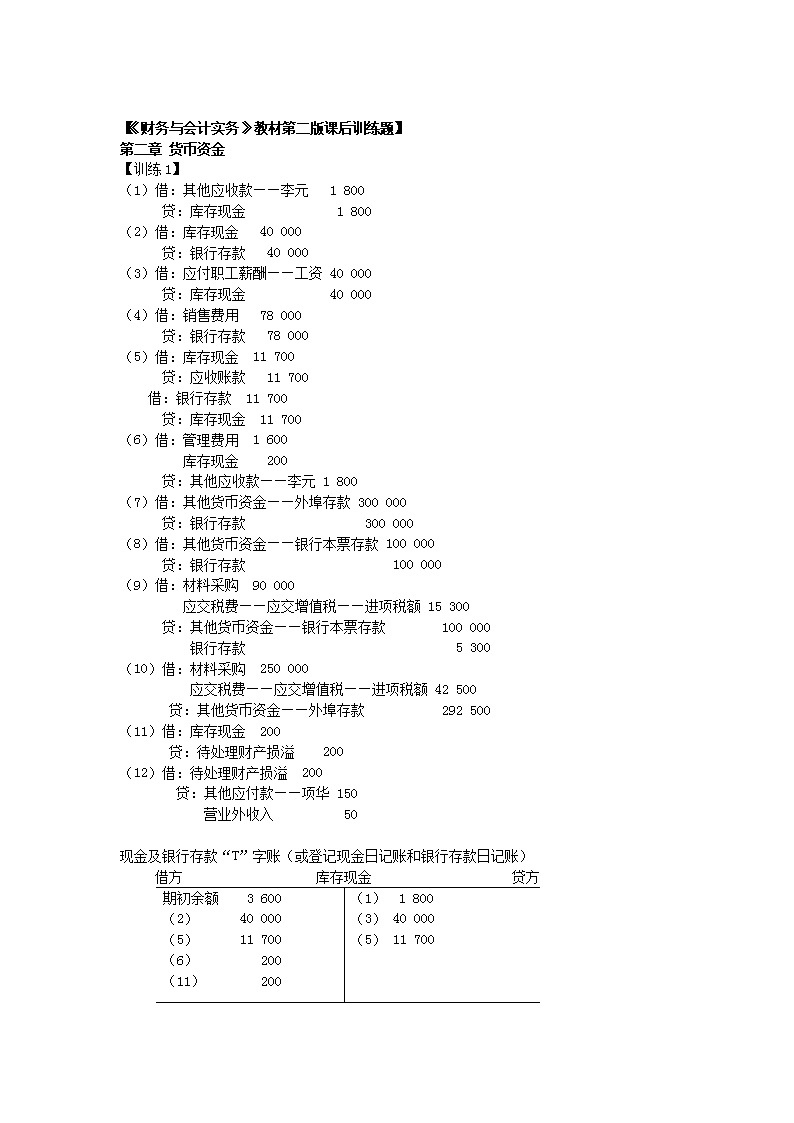

'【《财务与会计实务》教材第二版课后训练题】第二章货币资金【训练1】(1)借:其他应收款——李元1800贷:库存现金1800(2)借:库存现金40000贷:银行存款40000(3)借:应付职工薪酬——工资40000贷:库存现金40000(4)借:销售费用78000贷:银行存款78000(5)借:库存现金11700贷:应收账款11700借:银行存款11700贷:库存现金11700(6)借:管理费用1600库存现金200贷:其他应收款——李元1800(7)借:其他货币资金——外埠存款300000贷:银行存款300000(8)借:其他货币资金——银行本票存款100000贷:银行存款100000(9)借:材料采购90000应交税费——应交增值税——进项税额15300贷:其他货币资金——银行本票存款100000银行存款5300(10)借:材料采购250000应交税费——应交增值税——进项税额42500贷:其他货币资金——外埠存款292500(11)借:库存现金200贷:待处理财产损溢200(12)借:待处理财产损溢200贷:其他应付款——项华150营业外收入50现金及银行存款“T”字账(或登记现金日记账和银行存款日记账)借方库存现金贷方期初余额3600(2)40000(5)11700(6)200(11)200(1)1800(3)40000(5)11700

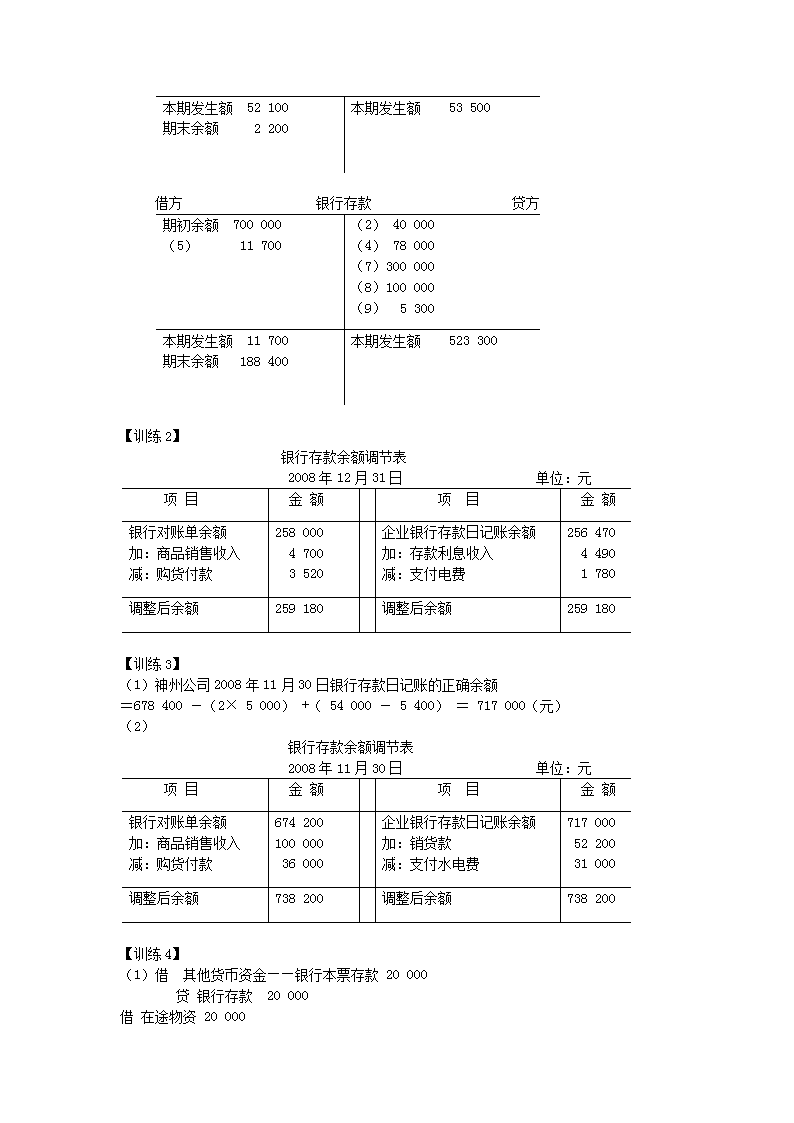

本期发生额52100期末余额2200本期发生额53500借方银行存款贷方期初余额700000(5)11700(2)40000(4)78000(7)300000(8)100000(9)5300本期发生额11700期末余额188400本期发生额523300【训练2】银行存款余额调节表2008年12月31日单位:元项目金额项目金额银行对账单余额加:商品销售收入减:购货付款25800047003520企业银行存款日记账余额加:存款利息收入减:支付电费25647044901780调整后余额259180调整后余额259180【训练3】(1)神州公司2008年11月30日银行存款日记账的正确余额=678400-(2×5000)+(54000-5400)=717000(元)(2)银行存款余额调节表2008年11月30日单位:元项目金额项目金额银行对账单余额加:商品销售收入减:购货付款67420010000036000企业银行存款日记账余额加:销货款减:支付水电费7170005220031000调整后余额738200调整后余额738200【训练4】(1)借其他货币资金——银行本票存款20000贷银行存款20000借在途物资20000

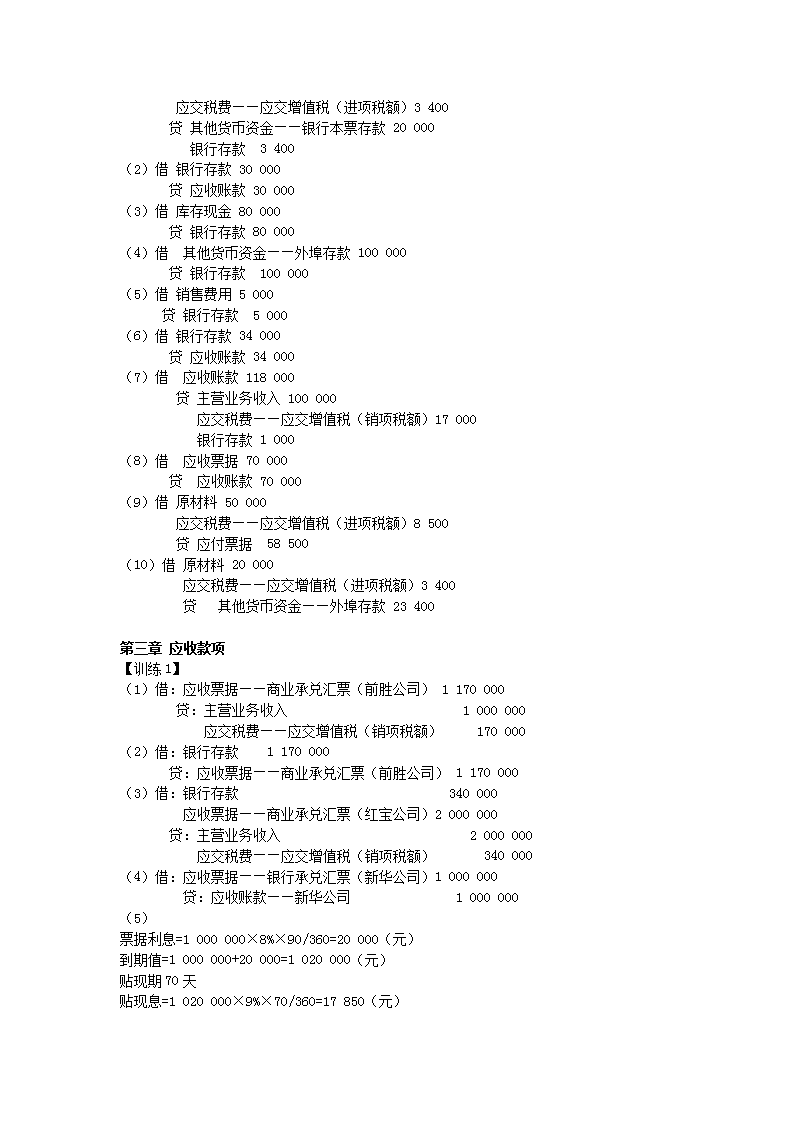

应交税费——应交增值税(进项税额)3400贷其他货币资金——银行本票存款20000银行存款3400(2)借银行存款30000贷应收账款30000(3)借库存现金80000贷银行存款80000(4)借其他货币资金——外埠存款100000贷银行存款100000(5)借销售费用5000贷银行存款5000(6)借银行存款34000贷应收账款34000(7)借应收账款118000贷主营业务收入100000应交税费——应交增值税(销项税额)17000银行存款1000(8)借应收票据70000贷应收账款70000(9)借原材料50000应交税费——应交增值税(进项税额)8500贷应付票据58500(10)借原材料20000应交税费——应交增值税(进项税额)3400贷其他货币资金——外埠存款23400第三章应收款项【训练1】(1)借:应收票据——商业承兑汇票(前胜公司)1170000贷:主营业务收入1000000应交税费——应交增值税(销项税额)170000(2)借:银行存款1170000贷:应收票据——商业承兑汇票(前胜公司)1170000(3)借:银行存款340000应收票据——商业承兑汇票(红宝公司)2000000贷:主营业务收入2000000应交税费——应交增值税(销项税额)340000(4)借:应收票据——银行承兑汇票(新华公司)1000000贷:应收账款——新华公司1000000(5)票据利息=1000000×8%×90/360=20000(元)到期值=1000000+20000=1020000(元)贴现期70天贴现息=1020000×9%×70/360=17850(元)

贴现净额=1020000-17850=1002150(元)借:银行存款1002150贷:短期借款1000000财务费用2150(6)票据利息=2000000×9%×4/12=60000(元)到期值=2000000+60000=2060000(元)借:应收账款——红宝公司2000000贷:应收票据——商业承兑汇票(红宝公司)2000000(票据利息另记备查)(7)借:短期借款1000000贷:应收票据——商业承兑汇票(新华公司)1000000借:应收账款——新华公司1020000贷:银行存款900000短期借款120000【训练2】借:应收账款——胜景公司4222000贷:主营业务收入3600000应交税费——应交增值税(销项税额)612000银行存款10000借:银行存款4137760财务费用84240贷:应收账款——胜景公司4222000【训练3】(1)借:预付账款——大东公司60000贷:银行存款60000(2)借:原材料100000应交税费——应交增值税(进项税额)17000贷:预付账款——大东公司117000借:预付账款——大东公司57000贷:银行存款57000【训练4】(1)坏账损失=1500000×0.5%+1000000×1%+500000×1.5%+300000×2%+700000×3%=52000(元)(2)应计提的坏账准备金=52000-5000=47000(元)借:资产减值损失47000贷:坏账准备——应收账款坏账准备47000【训练5】(1)借:应收账款——惠通公司5265000

贷:主营业务收入4500000应交税费——应交增值税(销项税额)765000(2)借:坏账准备——应收账款坏账准备300000贷:应收账款——金泰公司300000(3)借:银行存款2000000贷:应收账款——惠通公司2000000(4)借:应收账款——河源公司200000贷:坏账准备——应收账款坏账准备200000借:银行存款200000贷:应收账款——河源公司200000(5)借:应收账款——沙田公司2340000贷:主营业务收入2000000应交税费——应交增值税(销项税额)340000(6)期末估计坏账损失=(3000000+5265000-300000–2000000+2340000)×5%-(100000-300000+200000)=(8305000×3‰=24915(元)借坏账准备75085贷资产减值损失75085【训练6】(1)借应收票据——A公司(商业承兑)351000贷主营业务收入300000应交税费——应交增值税(销项税额)51000(2)借应收票据——B公司(商业承兑)100000贷应收账款——B100000(3)借应收账款——C公司111150贷主营业务收入95000应交税费——增(销)16150(4)借银行存款110038.50主营业务收入950应交税费——增(销)161.50贷应收账款——C公司111150(5)应收账款余额=1000000-100000+111150-111150=900000(元)估计坏账损失=900000×3‰=2700(元)借坏账准备300贷资产减值损失300(6)到期值=351000+351000×6%×2÷12=354510贴现息=354510×6%×1÷12=1772.55贴现净额=354510-1772.55=352737.45借银行存款352737.45贷短期借款351000财务费用1737.45(7)借银行存款100500

贷应收票据——B公司(商业承兑)100000财务费用500(8)借银行存款5000贷坏账准备5000(9)借坏账准备3000贷应收账款——D公司3000(10)应收账款余额=900000-3000=897000估计坏账损失=897000×3‰=2691未计提前坏账准备余额=2700+5000-3000=4700借坏账准备2009贷资产减值损失2009(11)借短期借款351000贷应收票据——A公司(商业承兑)351000借应收账款——A公司354510贷银行存款200000短期借款154510第四章存货【训练1】(1)先进先出法发出材料成本=(1000×10+1000×12)+2000×12=46000(元)库存材料成本=1000×9+2000×10=29000(元)(2)全月一次加权平均加权平均单价=(1000×10+3000×12+1000×9+2000×10)/(1000+3000+1000+2000)=11(元/件)发出材料成本=(2000+2000)×11=44000(元)库存材料成本=[(1000+3000+1000+2000)×11-44000=31000(元)(3)移动加权平均法3日加权单价=(1000×10+3000×12)/4000=11.5(元/件)5日发出材料成本=2000×11.5=23000(元)5日库存材料成本=(1000×10+3000×12)-23000=23000(元)5日结存数量=2000(件)10日加权单价=(23000+1000×9)/(2000+1000)=10.67(元/件)12日加权单价=(23000+9000+2000×10)/(2000+1000+2000)=10.4(元/件)30日发出材料成本=2000×10.4=20800(元)全月发出材料成本=23000+20800=43800(元)月末结存材料成本=75000-43800=31200(元)(4)个别计价法发出材料成本=(500×10+1500×12)+(1000×9+1000×10)=42000(元)月末库存材料成本=((1000×10+3000×12+1000×9+2000×10)-42000=33000(元)【训练2】(1)借:原材料200000

应交税费——应交增值税(进项税额)34000贷:银行存款234000(2)借:在途物资210000应交税费——应交增值税(进项税额)35700贷:应付账款——中华厂245700(3)借:在途物资180000应交税费——应交增值税(进项税额)30600贷:应付票据——商业承兑汇票(华兴厂)210600(4)借:原材料203700其他应收款7371贷:在途物资210000应交税费——应交增值税(进项税额转出)1071(5)平时不作处理,月末估价入账,下月初红字冲回借:原材料200000贷:应付账款——暂估200000借:原材料200000(红字)贷:应付账款——暂估200000(红字)【训练3】(1)借:材料采购270000应交税费——应交增值税(进项税额)45900贷:银行存款315900借:原材料300000贷:材料采购270000材料成本差异30000(2)借:材料采购220000应交税费——应交增值税(进项税额)37400贷:其他货币资金——银行汇票存款257400借:原材料200000材料成本差异20000贷:材料采购220000(3)借:原材料100000贷:委托加工物资85000材料成本差异15000(4)借:生产成本300000在建工程100000其他业务成本100000贷:原材料500000材料成本差异分摊率=(500-30000+20000-15000)/(100000+300000+200000+100000)=-0.035借:生产成本10500(红字,下同)在建工程3500其他业务成本3500贷:材料成本差异17500

在建工程如果为不动产工程,需转出进项税额应转出的进项税额=(100000-3500)×17%=16405(元)借:在建工程16405贷:应交税费——应交增值税(进项税额转出)16405【训练4】(1)发出材料借:委托加工物资20000贷:原材料——A20000(2)支付加工费借:委托加工物资1000应交税费——应交增值税(进项税额)170贷:银行存款1170(3)收加B材料借:原材料——B20000材料成本差异1000贷:委托加工物资21000【训练5】(1)借:生产成本4000贷:周转材料——包装物4000(2)借:银行存款2340贷:其他业务收入2000应交税费——应交增值税(销项税额)340借:其他业务成本1000贷:周转材料——包装物1000(3)借:销售费用2000贷:周转材料——包装物2000(4)借:银行存款500贷:其他应付款500借:销售费用1000贷:周转材料——包装物1000(5)借:其他业务成本1500贷:周转材料——包装物1500借:银行存款3340贷:其他业务收入2000应交税费——应交增值税(销项税额)340其他应付款1000(6)借:生产成本80(红字)其他业务成本50(红字)销售费用60(红字)贷:材料成本差异190(红字)【训练6】

(1)收取租金时:借:银行存款23400贷:其他业务收入20000应交税费——应交增值税(销项税额)3400收取押金时:借:银行存款46800贷:其他应付款46800出租时:借:周转材料——在用40000贷:周转材料——在库40000出租时摊销一半:借:其他业务成本20000贷:周转材料——摊销20000(2)收回残料时借:原材料500贷:其他业务成本500报废100个周转材料,摊销其另一半成本:借:其他业务成本5000贷:周转材料——摊销5000结转报废周转材料:借:周转材料——摊销10000贷:周转材料——在用10000(3)没收押金借:其他应付款46800贷:银行存款44460其他业务收入2000应交税费——应交增值税(销项税额)340【训练7】(1)借在途物资203720应交税费——增(进)34280贷应付账款——西环238000(2)借材料采购95000应交税费——增(进)16150贷银行存款111150借周转材料——包装物——在库100000贷材料采购95000材料成本差异5000(3)借原材料203618.14其他应收款119贷在途物资203720应交税费——增(进项税额转出)17.14(4)借周转材料——低值易耗品——在用2000贷周转材料——低值易耗品——在库2000借制造费用1000

贷周转材料——低值易耗品——摊销1000(5)借生产成本20000销售费用2000贷周转材料——包装物22000(6)借制造费用500贷周转材料——低值易耗品——摊销500借原材料50贷制造费用50借周转材料——低值易耗品——摊销1000贷周转材料——低值易耗品——在用1000(7)发出材料成本=50×90+50×101.86=9593借生产成本9593贷原材料9593(8)材料成本差异分配率=(400-5000)÷(15000+100000)=-0.04借生产成本800(红字)销售费用80(红字)贷材料成本差异880(红字)第五章金融资产【训练1】(1)2008年1月6日取得债券时借:交易性金融资产——债券——成本1000000应收利息30000投资收益20000贷:银行存款1050000(2)1月16日收到2007年下半年的利息3万元借:银行存款30000贷:应收利息30000(3)3月31日,该债券公允价值为110万元借:交易性金融资产——债券——公允价值变动100000贷:公允价值变动损益100000(4)3月31日,按债券票面利率计算利息100×6%×3/12=1.5万元借:应收利息15000贷:投资收益15000(5)6月30日,该债券公允价值为98万元借:公允价值变动损益120000贷:交易性金融资产——债券——公允价值变动120000(6)6月30日,按债券票面利率计算利息借:应收利息15000贷:投资收益15000(7)7月16日收到2008年上半年的利息3万元借:银行存款30000贷:应收利息30000(8)8月16日,将该债券处置

借:银行存款1100000交易性金融资产——公允价值变动20000贷:交易性金融资产——成本1000000投资收益120000借:投资收益20000贷:公允价值变动损益20000【训练2】(1)2007年2月16日取得时借:交易性金融资产——股票——成本5000000应收股利300000投资收益30000贷:银行存款5330000(2)2007年3月16日收到现金股利借:银行存款300000贷:应收股利300000(3)2007年12月31日,股票公允价值为每股4元8角借:公允价值变动损益200000贷:交易性金融资产——股票——公允价值变动200000(4)2008年4月1日宣告发放现金股利借:应收股利300000贷:投资收益300000(5)2008年5月1日收到现金股利借:银行存款300000贷:应收股利300000(6)2008年12月31日股票公允价值为每股4.9元借:交易性金融资产——公允价值变动100000贷:公允价值变动损益100000(7)2009年3月16日处置股票借:银行存款5080000交易性金融资产——股票——公允价值变动100000贷:交易性金融资产——股票——成本5000000投资收益180000借:投资收益100000贷:公允价值变动损益100000【训练3】(1)2005年初借:持有至到期投资——债券——成本11000000贷:银行存款9610000持有至到期投资——债券——利息调整1390000(2)2005年末计息应收利息=1100×3%=33(万元)投资摊余成本和实际利率计算确定的利息收入=961×6%=57.66(万元)

利息调整=57.66-33=24.66(万元)借:应收利息330000持有至到期投资——债券——利息调整246600贷:投资收益576600(3)2006年1月1日借:银行存款330000贷:应收利息330000(4)2006年末应收利息=1100×3%=33(万元)投资摊余成本和实际利率计算确定的利息收入=(961+24.66)×6%=59.14(万元)利息调整=59.14-33=26.14(万元)借:应收利息330000持有至到期投资——债券——利息调整261400贷:投资收益591400(5)2007年1月1日借:银行存款330000贷:应收利息330000(6)2007年末应收利息=1100×3%=33(万元)投资摊余成本和实际利率计算确定的利息收入=(961+24.66+26.14)×6%=60.71(万元)利息调整=60.71-33=27.71(万元)借:应收利息330000持有至到期投资——债券——利息调整277100贷:投资收益607100(7)2008年1月1日借:银行存款330000贷:应收利息330000(8)2008年末应收利息=1100×3%=33(万元)投资摊余成本和实际利率计算确定的利息收入=(961+24.66+26.14+27.71)×6%=62.37(万元)利息调整=62.37-33=29.37(万元)借:应收利息330000持有至到期投资——债券——利息调整293700贷:投资收益623700(9)2009年1月1日借:银行存款330000贷:应收利息330000(10)2009年末应收利息=1100×3%=33(万元)利息调整=139-(24.66+26.14+27.71+29.37)=31.12(万元)借:应收利息330000持有至到期投资——债券——利息调整311200贷:投资收益641200

借:银行存款11330000贷:应收利息330000持有至到期投资——债券——成本11000000【训练4】(1)2007年2月8日借:可供出售金融资产——兴业股票——成本15200000贷:银行存款15200000(2)2007年5月10日借:应收股利400000贷:投资收益400000(3)2007年5月20日借:银行存款400000贷:应收股利400000(4)2007年12月31日借:资本公积——其他资本公积2200000贷:可供出售金融资产——兴业股票——公允价值变动2200000(5)2008年12月31日确认资产减值损失=1520-100×6=920(万元),其中220万元已计入资本公积,应转入资产减值损失,另外700万元记入“可供出售金融资产——公允价值变动”借:资产减值损失920000贷:资本公积——其他资本公积220000可供出售金融资产——兴业股票——公允价值变动700000(6)2009年12月31日确认转回减值损失=100×(11-6)=500(万元)借:可供出售金融资产——兴业股票——公允价值变动500000贷:资本公积——其他资本公积500000第六章长期股权投资【训练1】借长期股权投资——松园公司12000000资本公积400000盈余公积1200000利润分配——未分配利润400000贷银行存款14000000【训练2】(1)长期股权投资初始投资成本=700+100+100×17%=817(万元)借长期股权投资——爱联公司8170000贷银行存款7000000主营业务收入1000000应交税费——应交增值税(销项)170000借主营业务成本900000贷库存商品900000

(2)后续计量采用成本法,2008年爱联公司实现净利润时吉星公司不需入账(3)2009年分配现金股利及收到现金股利时:借应收肌利300000贷:投资收益300000借银行存款300000贷:应收股利300000【训练3】(1)注意:权益法下,当实际支付价小于被投资单位可辩认净资产公允价值份额时,应调整当期损益;相反时,不调整。本例中,实际购买成本为500×(8-0.3)+12=3862(万元),小于所占权益份额18000×25%=4500(万元)借长期股权投资——穗港(成本)38620000应收股利1500000贷银行存款40120000调整:借长期股权投资——穗港(成本)6380000贷营业外收入6380000(2)借银行存款1500000贷应收股利1500000(3)借长期股权投资——穗港(损益调整)2000000贷投资收益2000000(4)借应收股利1000000贷长期股权投资——穗港(损益调整)1000000(5)借银行存款1000000贷应收股利1000000(6)借银行存款50000000贷长期股权投资——穗港(成本)45000000——穗港(损益调整)1000000投资收益4000000【训练4】(1)借长期股权投资——安泰公司(成本)10000000贷银行存款100000002006年3月20日分配现金股利10万元借应收股利10000贷:长期股权投资——安泰公司(成本)10000(2)不作账(3)借应收股利70000贷:长期股权投资——安泰公司(成本)10000投资收益60000(4)不作账(5)借应收股利60000长期股权投资——安泰公司(成本)10000

贷:投资收益70000(6)不作账(7)借应收股利30000长期股权投资——安泰公司(成本)10000贷:投资收益40000第七章投资性房地产【训练1】(1)转换时借投资性房地产——成本300000000累计折旧100000000贷:固定资产200000000资本公积200000000(2)每年收租及计税借银行存款10000000贷其他业务收入10000000借营业税金及附加500000贷应交税费——应交营业税500000(3)2007年12月31日借投资性房地产——公允价值变动5000000贷公允价值变动损益5000000(4)2008年12月31日借投资性房地产——公允价值变动3000000贷公允价值变动损益3000000(5)借固定资产307000000公允价值变动1000000贷投资性房地产——成本300000000——公允价值变动8000000【训练2】借固定资产50000000贷投资性房地产50000000借投资性房地产累计折旧12000000贷累计折旧12000000第八章固定资产【训练1】(1)借固定资产198000贷实收资本——华达公司198000(2)借固定资产180000贷银行存款180000(3)借坏账准备1000

固定资产130000贷营业外收入14000应收账款117000(4)盘盈设备入账:借固定资产5000贷以前年度损益调整5000补提折旧:借以前年度损益调整1500贷累计折旧1500调整应交所得税:(5000-1500)×25%=875(元)借以前年度损益调整875贷应交税费——应交所得税875将以前年度损益调整转入未分配利润:借以前年度损益调整2625贷利润分配——未分配利润2625调整盈余公积:盈余公积=2625×10%=262.50借利润分配——未分配利润262.50贷盈余公积262.50(5)换出210000折旧42000公允价值170000换入230000折旧46000公允价值186000支付补价10000换入中华车入账价值=换出车公允价值+支付的补价=170000+10000=180000元借固定资产——中华车180000累计折旧42000贷固定资产——面包车210000银行存款10000营业外收入——非货币性资产交换损失2000【训练2】(1)借银行存款300000贷长期借款300000(2)借工程物资300000贷银行存款300000(3)借在建工程300000贷工程物资300000(4)借在建工程1500

贷银行存款1500(第一年每月重复一次)借财务费用1500贷银行存款1500(第二年每月重复一次)(5)借在建工程30000贷应付职工薪酬30000(6)借在建工程10000贷银行存款10000(7)借原材料8547应交税费——应交增值税(进项税额)1453贷:在建工程10000(8)借固定资产358000贷在建工程358000(9)借长期借款300000贷银行存款300000【训练3】(1)年限平均法净残值=120000×3%=3600(元)年折旧额=(120000–3600)÷5=23280(元)(2)工作量法每公里折旧=(120000-3600)÷500000=0.2328第1年折旧=100000×0.2328=23280(元)第2年折旧=120000×0.2328=27936(元)第3年折旧=110000×0.2328=25608(元)第4年折旧=80000×0.2328=18624(元)第5年折旧=90000×0.2328=20952(元)(3)双倍余额递减法折旧率=2÷5=0.4第1年折旧=120000×40%=48000(元)第2年折旧=(120000–48000)×40%=28800(元)第3年折旧=(120000-48000-28800)×40%=17280(元)第4和第5年折旧=(120000-48000-28800-17280-3600)÷2=11160(元)(4)年数总和法第1年折旧=(120000-3600)×5/15=38800(元)第2年折旧=(120000–3600)×4/15=31040(元)第3年折旧=(120000-3600)×3/15=23280(元)第4年折旧=(120000-3600)×2/15=15520(元)第5年折旧=(120000-3600)×1/15=7760(元)【训练4】(对第二版教材需作订正:本训练之(2)原“(营业税率5%,不考虑其他税费)”

改为“(不考虑相关税费)”(1)借待处理财产损益1254累计折旧1746贷固定资产3000(2)借固定资产清理60000累计折旧30000贷固定资产90000借银行存款65000贷固定资产清理65000借固定资产清理5000贷营业外收入5000(3)借固定资产清理24000累计折旧96000贷固定资产120000借原材料3000贷固定资产清理3000借固定资产清理1000贷银行存款1000借营业外支出22000贷固定资产清理22000(4)借其他应收款——刘丽1254贷待处理财产损益1254第九章无形资产【训练1】(1)借无形资产88000贷银行存款88000(2)借研发支出——费用化支出35000——资本化支出55000贷银行存款30000应付职工薪酬60000期末:借管理费用35000贷研发支出——费用化支出35000借无形资产90000贷研发支出——资本化支出55000银行存款35000(3)借无形资产80000贷实收资本——中原公司80000(4)借无形资产65000

坏账准备1000营业外支出24000贷应收账款——华发公司90000(5)借无形资产84000累计折旧20000固定资产减值1000贷固定资产100000银行存款3000应交税金2000【训练2】(1)借管理费用(制造费用)12500贷累计摊销12500(2)借管理费用20000其他业务成本30000贷累计摊销50000【训练3】(1)收取租金借银行存款60000贷其他业务收入60000(2)交纳税金借营业税金及附加3300贷应交税费——营业税3000——城建税210——教育费附加90(3)摊销成本借其他业务成本50000贷累计摊销50000【训练4】(1)借银行存款60000累计摊销40000无形资产减值准备2000贷无形资产80000应交税费3000营业外收入19000(2)借银行存款25000贷其他业务收入25000借其他业务成本18000贷累计摊销18000借营业税金及附加1250贷应交税费1250(3)借累计摊销80000无形资产减值准备20000

营业外支出20000贷无形资产120000【训练5】第1、2年摊销=200000÷5=40000(元)40000×2=80000(元)第3年摊销=(200000–80000–5000)÷3=38333(元)第4年摊销=(200000–80000–38333–5000-15000)÷2=30834(元)借累计摊销149167无形资产减值准备20000营业外支出30833贷无形资产200000第十章流动负债【训练1】(1)借银行存款200000贷短期借款200000(2)借财务费用1500贷应付利息1500(3)借应付利息4500贷银行存款4500(4)借短期借款200000应付利息4500贷银行存款204500【训练2】(1)借原材料(30000+3162)33162应交税费——增(进)(5100+238)5338贷应付账款——市钢材厂38500(2)借原材料501860应交税费——增(进)85140贷应付票据——向南公司(商承)500000银行存款87000(3)借银行存款6500贷预收账款——市五金厂6500(4)借预收账款——市五金厂119540贷主营业务收入100000应交税费——增(销)17000银行存款2540(5)借银行存款113040贷预收账款——市五金厂113040【训练3】(1)借应付职工薪酬——工资795000贷银行存款795000(2)借应付职工薪酬——工资50600贷其他应收款(或其他应付款)50600

(3)借生产成本468900销售费用125600研发支出48600制造费用86500管理费用116000贷应付职工薪酬——工资845600(4)借生产成本65646销售费用17584研发支出6804制造费用12110管理费用16240贷应付职工薪酬——职工福利118384借管理费用——工会经费16912——职工教育经费12681贷应付职工薪酬——工会经费16912——职工教育经费12681【训练4】(1)借原材料602100应交税费——增(进)102000贷银行存款704100(2)借应收账款147380贷主营业务收入124000应交税费——增(销)21080银行存款2300(3)借银行存款994500贷主营业务收入850000应交税费——增(销)144500(4)借营业税金及附加42500贷应交税费——应交消费税42500(5)借研发支出29250贷原材料25000应交税费——增(进项税额转出)4250(6)借应交税费——增(已交税金)240000贷银行存款240000(7)应交增值税=销项税额(21080+144500)-进项税额102000+进项税额转出4250=67830(元)应交城建税=(67830+42500)×7%=7723.10应交教育费附加=3309.90借营业税金及附加11033贷应交税费——应交城市维护建设税7723.10——教育费附加3309.90第十一章非流动负债【训练1】本例需订正如下:原“(利息按复利计算……)”改为“(利息按单利计算……)”

(1)借入时借:银行存款5000000贷:长期借款——本金5000000借:在建工程5000000贷:银行存款5000000(2)第1年付息5000000×5%=250000(元)借在建工程250000贷银行存款250000(3)第2年付息借财务费用250000贷银行存款250000(4)到期还本借长期借款5000000贷银行存款5000000【训练2】(1)发行借银行存款10000000贷应付债券——面值10000000支付发行费用:借在建工程40000贷银行存款40000(2)第1年计算利息借在建工程800000贷应付利息800000(2)第2年付息、计算利息借应付利息800000贷银行存款800000借在建工程400000财务费用400000贷应付利息800000借应付利息800000贷银行存款800000(3)第3、4、5年计息付息借财务费用800000贷应付利息800000借应付利息800000贷银行存款800000(4)第5年还本借应付债券——面值10000000贷银行存款10000000【训练3】本题需订正如下:将“发行价格为8217880元”改为“发行价格为815465元”发行价计算:

8000000×6%=480000(元)(480000×3+8000000)×0.86384=8154650(元)(1)发行时借银行存款8154650贷应付债券——面值8000000——利息调整154650(2)第1年计息8000000×6%=480000(元)利息费用=8154650×5%=407733(元)借财务费用407733应付债券——利息调整72267贷应付债券——应计利息480000(3)第2年计息利息费用=(8154650+480000–72267)×5%=428119借财务费用428119应付债券——利息调整51881贷应付债券——应计利息480000(4)第3年计算利息应摊销利息调整=154650-72267-51881=30502借财务费用449498应付债券——利息调整30502贷应付债券——应计利息480000(5)还本付息借应付债券——面值8000000——应计利息1440000贷银行存款9440000【训练4】(1)发行时借银行存款4861265应付债券——利息调整138735贷应付债券——面值5000000(2)第1年12月31日计算利息应计利息=5000000×3%=150000利息费用=4861265×4%=194450.60应摊销的利息调整=194450.60–150000=44450.60借财务费用194450.60贷应付债券——利息调整44450.60应付利息150000(3)第2年初付息(其他各年付息同此)借应付利息150000贷银行存款150000(4)第2年末计息应计利息=150000元

利息费用=(4861265+44450.6)×4%=196228.62应摊销利息调整=196228.62-150000=46228.62借财务费用196228.62贷应付债券——利息调整46228.62应付利息150000(5)第3年末计息利息费用=(4861265+44450.6+46228.62)×4%=198077.77应摊销利息调整=138735-44450.60-46228.62=48055.78借财务费用198055.78贷应付债券——利息调整48055.78应付利息150000(6)到期还本借应付债券——面值5000000贷银行存款5000000第十二章所有者权益【训练1】(1)①借盈余公积1050000贷利润分配——盈余公积补亏1050000②借资本公积5500000盈余公积1500000贷实收资本7000000③借固定资产3500000贷实收资本3000000资本公积500000④借本年利润1600000贷利润分配——未分配利润1600000借利润分配——提取法定盈余公积400000——应付现金股利500000贷盈余公积400000应付股利500000借利润分配——未分配利润900000贷利润分配——提取盈余公积400000——应付现金股利500000借利润分配——盈余公积补亏1050000贷利润分配——未分配利润1050000(2)2008年末留存收益=(935-105)-150+(160-50)=790(万元)(利用“留存收益”T字账可得出)【训练2】(1)应计入“资本公积”账户的金额=2000×(5-1)+30-35=7995(万元)(2)借银行存款99950000贷股本20000000

资本公积——股本溢价79950000(2)借交易性金融资产30000贷公允价值变动损益30000借资本公积——股本溢价30000000贷股本30000000第十三章收入、费用和利润【训练1】(1)借银行存款58500贷主营业务收入50000应交税费——增(销)8500(2)借应收票据——A公司(商承)70200贷主营业务收入60000应交税费——增(销)10200(3)借应收账款——B公司46800贷主营业务收入40000应交税费——增(销)6800(4)借银行存款46800贷应收账款——B公司46800(5)借主营业务成本115000贷库存商品——甲35000——乙48000——丙32000(7)销项税额=8500+10200+6800=25500(元)销项税额–进项税额=25500–18000=7500(元)城建税=7500×7%=525(元)教育费附加=7500×3%=225(元)借营业税金及附加750贷应交税费——城建税525——教育费附加225【训练2】(1)借银行存款585000贷主营业务收入500000应交税费——增(销)85000(2)借应收账款——P936000贷主营业务收入800000应交税费——增(销)136000(3)借主营业务收入15000应交税费——增(销)2550贷银行存款17550(4)20天内付款,936000×1%=9360借银行存款926640

财务费用9360贷应收账款——P936000(5)借主营业务收入20000应交税费——增(销)3400贷银行存款23400借库存商品12000贷主营业务成本12000(6)借主营业务成本780000贷库存商品780000【训练3】(1)借本年利润4120000贷主营业务成本3000000其他业务成本150000营业税金及附加40000销售费用250000管理费用400000财务费用100000营业外支出180000借主营业务收入4500000其他业务收入300000营业外收入120000贷本年利润4920000(2)应纳税所得额=(492-412)+4=84(万元)应纳所得税=840000×25%=210000(元)借所得税费用210000贷应交税费——应交所得税210000借本年利润210000贷所得税费用210000(3)税后利润=492-412-21=59(万元)借利润分配——提取盈余公积59000——支付股利100000贷盈余公积59000应付股利100000(4)借利润分配——未分配利润159000贷利润分配——提取盈余公积59000——支付股利100000借本年利润590000贷利润分配——未分配利润590000第十四章财务报表【训练1】编制会计分录:(1)借应收账款585000

贷主营业务收入500000应交税费——增(销)85000(2)借原材料200000应交税费——增(进)34000贷应付票据——商业承兑234000(3)借银行存款351000贷主营业务收入300000应交税费——增(销)51000(4)借银行存款105000贷持有至到期投资100000投资收益5000(5)借其他货币资金——外埠存款100000贷银行存款100000(6)借长期借款400000贷银行存款400000(7)借银行存款200000贷应收账款200000(8)借生产成本400000贷原材料400000(9)借销售费用20000管理费用28000财务费用50000贷银行存款98000(10)借固定资产清理20000累计折旧80000贷固定资产100000借固定资产清理3000贷银行存款3000借银行存款30000贷固定资产清理30000(11)借库存商品200000贷生产成本200000(12)借坏账准备40000贷应收账款40000(13)借银行存款70200贷其他业务收入60000应交税费——增(销)10200借其他业务成本80000贷周转材料80000(14)借预付账款30000贷银行存款30000(15)借银行存款200000贷交易性金融资产150000投资收益50000

(16)借银行存款292500贷其他业务收入250000应交税费——增(销)42500借其他业务成本200000贷原材料200000(17)应收账款余额为1345000元,估计坏账40350元计提前坏账准备余额=30000-40000=-10000(元)借资产减值损失50350贷坏账准备50350(18)借主营业务成本400000贷库存商品400000(19)借主营业务收入800000其他业务收入310000投资收益55000贷本年利润1165000借本年利润828350贷主营业务成本400000其他业务成本280000销售费用20000管理费用28000财务费用50000资产减值损失50350(20)借所得税费用84162.50贷应交税费——所得税84162.50借本年利润84162.50贷所得税费用84162.50(21)借利润分配——提取盈余公积25248.75——支付股东利润100000贷盈余公积25248.75应付股利100000(22)借本年利润252487.50贷利润分配——未分配利润252487.50借利润分配——未分配利润125248.75贷利润分配——提取盈余公积25248.75——支付股东利润100000编制资产负债表略【训练2】利润表编制略'

您可能关注的文档

- 语文教学论课后习题答案.doc

- 语言学概论习题答案.doc

- 语言学概论课后习题答案(胡晓研).doc

- 语言学概论课后答案.doc

- 语言学纲要习题答案.doc

- 语言学练习总汇及答案.doc

- 答案_教材第三版_第七章以后只有选择填空题答案_.doc

- 课后习题答案2009.doc

- 谢希仁计算机网络第五版(第4章)课后习题答案.doc

- 财务会计课后习题参考答案.doc

- 财务报表分析试题及答案.doc

- 财务管理习题参考答案.doc

- 财务管理总答案.doc

- 财务管理课后习题答案.doc

- 财政学题库答案.doc

- 质量与安全习题答案课后答案.doc

- 贵州大学《结构设计原理》(人民交通出版社第二版叶见曙主编)1~3章课后习题参考答案.pdf

- 贾玉革2010年版《金融理论与实务》课后习题参考答案(自行整理).doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明