- 277.00 KB

- 2022-04-22 11:38:34 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————《资产评估》练习题参考答案第1章资产评估总论一、单项选择题1.B2.D3.B4.C5.A6.C7.A8.A9.C10.C二、多项选择题1.ACD2.ABD3.AD4.ABD5.CD6.AC7.ABD8.AB9.ACD10.ABC11.BCD12.BCD13.ABC14.ACD15.CD16.ACD17.ABD18.ABC19.CD20.ABCD三、是非判断题1.√2.×3.×4.×5.×6.×7.×8.×9.√10.×11.×12.×13.×14.√15.√第2章资产评估程序一、单项选择题1.B2.C3.C4.A5.A6.A7.B8.D9.A10.D11.A12.B13.D14.A15.C二、多项选择题1.ABCD2.CD3.BC4.ABCD5.ABD6.ABC7.ABC8.BCD9.ABC10.ACD11..ABD12.ABC13.ABCD14.ABCD15.ABD三、是非判断题1.√2.×3.×4.×5.√6.×7.×8.√9.×10.×第3章资产评估的基本方法一、单项选择题1.D2.A3.B4.C5.A6.B7.A8.B9.D10.D11.A12.D13.B14.A15.C16.B17.A18.A19.A20.C21.C22.A23.B24.B25.B26.C27.B28.A29.A30.C14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————二、多项选择题1.AB2.BD3.ABCD4.ABC5.BCD6.BCD7.BC8.BC9.ABCD10.BD11.BCD12.ABCD13.ABCD14.ACD15.ABCD16.BD17.ABCD18.BD19.AB20.ABCD三、是非判断题1.√2.×3.√4.√5.√6.√7.×8.√9.√10.√四、计算分析题1、参考答案:(1)前5年收益现值()=87.782(万元)(2)第6年到第10年每年的收益现值()=63.445(万元)(3)第10年末资产拟转让,变现价值()=46.2(万元)(4)资产的评估值为(P):P=++=197.427(万元)2、参考答案:(1)前5年内的收益现值()=82.37(万元)14

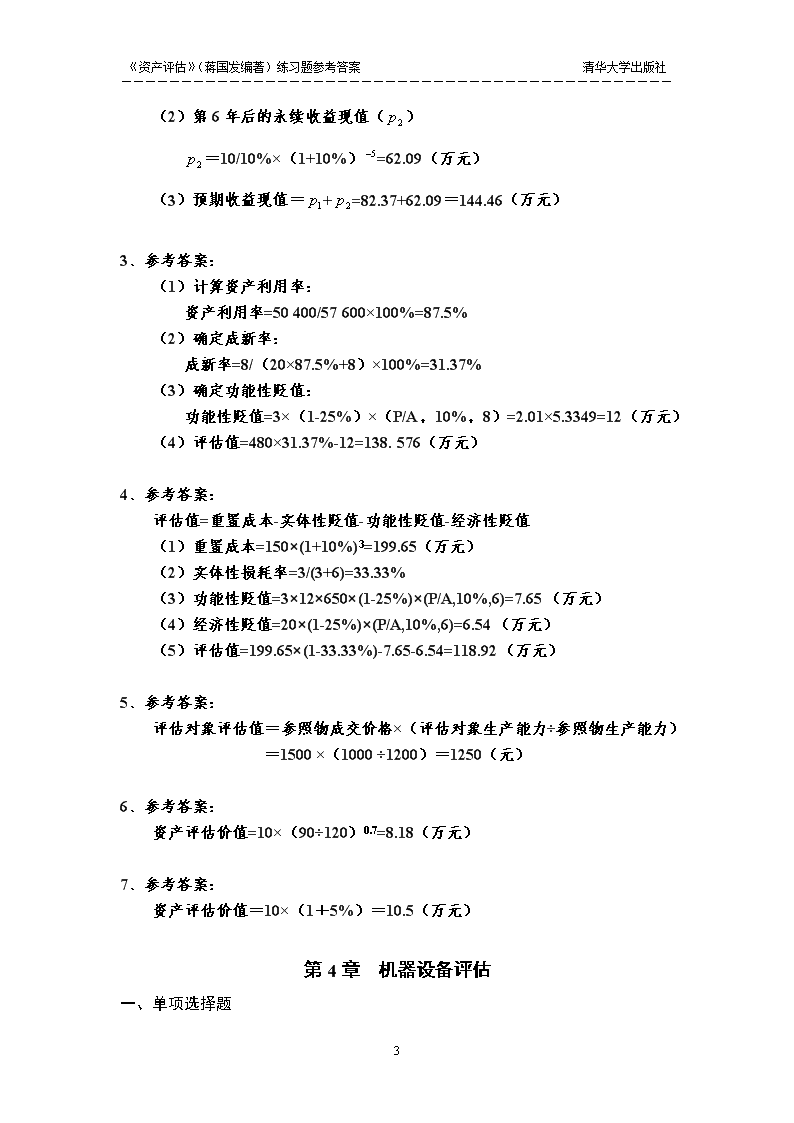

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————(2)第6年后的永续收益现值()=10/10%×(1+10%)=62.09(万元)(3)预期收益现值=+=82.37+62.09=144.46(万元)2、参考答案:(1)计算资产利用率:资产利用率=50400/57600×100%=87.5%(2)确定成新率:成新率=8/(20×87.5%+8)×100%=31.37%(3)确定功能性贬值:功能性贬值=3×(1-25%)×(P/A,10%,8)=2.01×5.3349=12(万元)(4)评估值=480×31.37%-12=138.576(万元)3、参考答案:评估值=重置成本-实体性贬值-功能性贬值-经济性贬值(1)重置成本=150×(1+10%)3=199.65(万元)(2)实体性损耗率=3/(3+6)=33.33%(3)功能性贬值=3×12×650×(1-25%)×(P/A,10%,6)=7.65(万元)(4)经济性贬值=20×(1-25%)×(P/A,10%,6)=6.54(万元)(5)评估值=199.65×(1-33.33%)-7.65-6.54=118.92(万元)4、参考答案:评估对象评估值=参照物成交价格×(评估对象生产能力÷参照物生产能力)=1500×(1000÷1200)=1250(元)5、参考答案:资产评估价值=10×(90÷120)0.7=8.18(万元)6、参考答案:资产评估价值=10×(1+5%)=10.5(万元)第4章机器设备评估一、单项选择题14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————1.D2.C3.A4.C5.C6.D7.D8.A9.C10.C11.B12.A13.B14.D15.C16.C17.D18.C19.D20.D21.D22.A23.D24.B25.D二、多项选择题1.ABCD2.BD3.BCD4.ABCD5.ABC6.ACD7.ABCD8.BCD9.ABD10.CD11.ACD12.BCD13.ACD14.ABD15.ACD16.ABD17.ABCD18.AD19.AB三、是非判断题1.√2.√3.×4.√5.√6.√7.×8.×9.×10.×四、计算分析题1、参考答案:(1)被评估设备的CIF价格取同年其他企业从美国进口更新换代型设备的CIF价格最为合理,即被评估设备的CIF价格为25万美元,折合人民币25×6.40=160(万元)。(2)被评估设备的重置成本为:(设备的CIF价格+银行手续费)×(1+国内运杂费率)银行手续费=160×0.8%=1.28(万元人民币)国内运杂费=(160+1.28)×3%=4.84(万元人民币)进口设备重置成本=160+1.28+4.84=166(万元人民币)(3)设备的成新率=5÷(5+5)×100%=50%(4)设备的功能性贬值为:20000×(1-25%)(p/A,10%,5)=15000×3.7908=5.6861(万元人民币)(5)进口设备的评估值为:166×50%-5.6862=77.3138(万元人民币)2、参考答案:(1)经济性贬值率=[1-(7000/10000)]×100%=19%(2)经济性贬值额=[100×10000×(1-25%)](p/A,15%,3)=1712400(元)3、参考答案:(1)被评估机组的现时全新价格最有可能为24万元人民币[30×(1-20%)](2)设备的成新率=1-贬值率=1-[3÷(3+7)]×100%=70%(3)设备的评估值为:24×70%=16.8(万元人民币)14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————2、参考答案:(1)机床的重置成本=46×180%/120%+3.5×150%+1=75.25(万元)(2)不可修复损耗引起的贬值=75.25×3/20=11.29(万元)实体性贬值=3+11.29=14.29(万元)(3)其评估值=75.25-14.29=60.96(万元)第5章不动产评估一、单项选择题1.C2.C3.C4.B5.C6.A7.B8.C9.A10.D11.D12.D13.A14.A15.B16.A17.A18.B19.A20.C21.B22.A23.B24.B25.B二、多项选择题1.ABCD2.ABCD3.ABCD4.ABCD5.ABCD6.BCD7.BCD8.BD9.ABCD10.BD11.ABD12.ABCD13.ABD14.ABCD15.AC16.ABD17.BC18.ABCD19.BD20.BC三、是非判断题1.√2.×3.√4.×5.×6.√7.√8.√9.×10.×11.×12.√13.×14.×15.√四、计算分析题1、参考答案:(1)房地产年总收益=2×365×1000×5×85%=3102500(元)(2)房地产年总费用=管理费用+维修费用+税金+空房损失费=3102500×2%+1000×5×3500(1.5%+0.2%)+3102500×17.5%=902487.5(元)(3)房地产年纯收益=3102500-902487.5=2200012.5(元)(4)房地产总价=2200012.5/7%×[1-1/(1+7%)50-2]=30207215(元)(5)建筑费用和专业费用=3500×1000×5×(1+10%)=19250000(元)(6)利息=(地价+建筑费用+专业费用)×利率=地价×[(1+6%)-1]+19250000×[(1+6%)-1]=0.1236×地价+1155000(7)开发商的利润=(地价+建筑费用+专业费用)×利润率14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————=(地价+19250000)×20%=0.2地价+3850000(8)地价=房地产总价-建筑费用-专业费用-利息-利润 =30207215-19250000-0.1236地价-1155000-0.2地价-3850000 求得:地价=4496989(元)2、参考答案:=28.3019+28.4799+29.3867+26.1391+28.3958+433.3599≈574.06(万元)3、参考答案:(1)先计算价格变动指数:价格变动指数=(1+11.7%)(1+17%)(1+30.5%)(1+6.9%)(1+4.8%)×100%=191%(2)估算建筑物重置成本:重置成本=1000000×191%=1910000(元)4、参考答案:(1)估测土地资产的市场价值:土地总价=600×900=540000(元)(2)估测建筑物的重置成本:建筑重置成本总额=1800×1000=1800000(元)(3)测算建筑物的成新率成新率=尚可使用年限/(实际已使用年限+尚可使用年限)=60÷(20+60)=0.75即:估计建筑物的成新率为75%(4)测算建筑屋的功能性贬值:总费用=1800×50=90000(元)(5)计算建筑物评估值:由于该建筑物不存在经济性贬值,上述各要素估测值可以加和计算建筑物的评估值。14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————建筑物评估值=重置成本×成新率-功能性贬值=1800000×75%-90000=1260000(元)(6)计算房地产评估值房地产评估值=土地使用权评估值+建筑物评估值=540000+1260000=1800000(元)2、参考答案:(1)计算房地合一状态下的总收入:总收入=3000×12=36000(元)(2)计算总费用:总费用=7600(元)(3)计算总收益:总收益=36000-7600=28400(元)(4)计算土地收益:土地收益=1000×300×7%=21000(元)(5)计算建筑物收益:建筑物收益=28400-21000=7400(元)(6)建筑物价格:建筑物价格==7400×10.6748=79526.32(元)3、参考答案:(1)P=P’×交易时间修正×交易情况修正×容积率修正×区域因素修正×个别因素修正×年期修正(剩余使用年限修正)(2)建立容积率修正系数表容积率修正系数表容积率1.51.61.71.81.9修正系数100102104106108(3)年期修正KA=KD=[1-(1+6%)]/[1-(1+6%)]=1.0135KC=[1-(1+6%)]/[1-(1+6%)]=1.0066(4)参照物地价修正14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————①2200×1.01×100/99×104/102×100/99×1.0135=2343(元/平方米)②2400×1.01×104/106×100/102 =2332(元/平方米)③2300×1.01×1.0066 =2338(元/平方米)④2100×1.012×100/98×104/102×100/99×1.0135=2282(元/平方米)(5)评估结果=(2343+2332+2338+2282)/4=2324(元/平方米)第6章长期投资评估一、单项选择题1.D2.D3.A4.A5.B6.C7.A8.D9.C10.B11.C12.A13.D14.B15.D16.D17.C18.A19.B20.B二、多项选择题1.AC2.BD3.BCD4.CD5.AC6.BCD7.BD8.AD9.BD10.BD11.CD12.BC13.ACD14.AB15.AC16.ABCD17.ABD18.ABD19.BCD三、是非判断题1.√2.×3.√4.×5.×6.×7.√8.×9.√10.√四、计算分析题1、参考答案:=17000×0.909+17000×0.8264+100000×0.8264=112144(元)2、参考答案:(1)企业债券评估值B企业债券的折现率=10%+3%=13%企业债券评估值=100000×(1+3×10%)×(F/p,2,13%)=101809(元)(2)上市股票评估值因为上市普通股20万股,为A企业发行,每股面值1元,评估基准日收盘价15元,所以:上市股票评估值=20×15=30万元14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————3、参考答案:F=10000×(1+18%×4)=17200(元)r=10%+2%=12%P=17200/(1+12%)=15357(元)4、参考答案:P=(500000×20%)×(P/A,12%,5)+200000×(P/S,12%,5)=100000×3.6048+200000×0.5674=36480+113480=473960(元)第7章无形资产评估一、单项选择题1.B2.B3.D4.D5.C6.A7.A8.B9.A10.D11.B12.B13.D14.B15.B16.A17.A18.B19.B20.B二、多项选择题1.ACD2.CD3.ABC4.ABD5.ABCD6.AB7.BC8.BC9.ABC10.ABC11.ACD12.BCD13.BCD14.ABCD15.BCD16.AD17.ABCD三、是非判断题1.√2.×3.√4.√5.×6.×7.×8.×四、计算分析题1、参考答案:(1)确定各年增长率第一年:10×2×(1+10%)=22(万元)第二年:22×(1+10%)=24.2(万元)第三年:24.2×(1+10%)=26.62(万元)第四年:26.62×(1+10%)=29.28(万元)第五年:29.28×(1+10%)=32.21(万元)(2)折现率=4%+8%=12%(3)评估值(P)14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————=71.08(万元)2、参考答案:(1)两年通货膨胀率累计为10%,对外购无形资产的重置成本可按物价指数法调整,并根据成新率确定净值,由此可得该制药生产全套技术的重置成本净值为:400×(1+10%)×9/(3+9)=330(万元)(2)因转让双方共同使用该项无形资产,设计能力分别为700万箱和300万箱,确定重置成本净值分摊率为:300/(700+300)×100%=30%(3)由于无形资产转让后加剧了市场竞争,在该项无形资产的寿命期间,销售收入减少和费用增加的折现值是转让无形资产的机会成本,根据题中资料可得:80+20=100(万元)因此,该项无形资产转让的最低收费额评估值:330×30%+100=199(万元)3、参考答案:(1)各年度利润总额及现值之和(折现率为10%)为:=250×0.9091+400×0.8264+450×0.7513+467×0.6830=227.275+330.56+338.085+318.961=1214.881(万元)(2)追加利润现值之和为:=1000.9091+1200.8264+900.7513+700.6830=909.91+99.168+67.617+47.81=305.505(万元)(3)无形资产利润分成率为:305.505/1214.881×100%=25%4、参考答案:(1)2001年销售收入分成额=600×3%=18(万元)2002年销售收入分成额=800×3%=24(万元)2003年销售收入分成额=900×3%=27(万元)2004年销售收入分成额=1000×3%=30(万元)(2)专利评估值(P)P=18×(1-25%)×0.8929+24×(1-25%)×0.7972+27×(1-25%)×0.7118+30×(1-25%)×0.635514

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————=12.05415+14.3496+14.41395+14.29875=55.12(万元)4、参考答案:(1)确定利润分成率:确定专利重置成本:80×(1+25%)=100(万元)专利约当投资量:100×(1+400%)=500(万元)乙企业资产约当投资量:4000×(1+12.5%)=4500(万元)利润分成率:500/(4500+500)×100%=10%(2)确定评估值:确定每年利润额:第一、二年:(500-400)×20=2000(万元)第三、四年:(450-400)×20=1000(万元)第五年:(430-400)×20=600(万元)确定分成额:第一、二年:2000×10%=200(万元)第三、四年:1000×10%=100(万元)第五年:600×10%=60(万元)确定评估值(P):=200×0.9091+200×0.8264+100×0.7513+100×0.6830+60×0.6209=181.82+165.28+75.13+68.3+37.254=527.784(万元)6、参考答案:商誉的价值=(200000-800000×20%)/20%=40000/20%=200000(元)或商誉的价值=80000×[200000/800000-20%]/20%=80000×(25%-20%)/20%=200000(元)7、参考答案:(1)采用收益法确定该企业整体评估值企业整体评估值=13×0.9091+14×0.8264+11×0.7513+12×0.6820+15×0.6209+(15/10%)×0.6209=142.2847(万元)(2)因为该企业各单项资产评估值之和为90万元,由此可以确定商誉评估值,即:14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————商誉的价值=142.2847-90=52.2847(万元)第8章流动资产评估一、单项选择题1.B2.A3.B4.A5.A6.C7.A8.A9.C10.B11.C12.A13.B14.A15.A二、多项选择题1.AB2.ABD3.AB4.AC5.ABC6.BC7.AB8.CD9.AC10.ABD11.ABCD12.AD13.ABD14.ABC15.AB三、是非判断题1.√2.√3.×4.×5.×6.√7.√8.×9.×10.√第9章企业价值评估一、单项选择题1.A2.C3.B4.D5.C6.C7.D8.A9.D10.C11.D12.B13.D14.B15.C16.A17.B18.C19.A20.C二、多项选择题1.CD2.ABCD3.BD4.ABCD5.BCD6.BD7.ABCD8.BCD9.BCD10.BCD11.ACD12.BD13.BCD14.ABC15.BD16.AC17.CD18.BC19.CD20.AD三、是非判断题1.√2.×3.√4.×5.×6.√7.√8.√9.×10.×四、计算分析题1、参考答案:(1)被评估企业自有资本要求的回报率是:(12%—10%)×2+10%=14%(2)用于企业评估的资本化率是:60%×10%+40%×14%=6%+5.6%=11.6%2、参考答案:无风险报酬率=10%风险报酬率=(12%—10%)×1.5=3%14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————则:折现率=10%+3%=13%2、参考答案:(1)计算企业适用的折现率风险报酬率=(9%–4%)×0.8=4%所有者权益要求的回报率=无风险报酬率+风险报酬率=4%+4%=8%平均长期负债成本=6%则:适用于企业价值评估的加权平均资本成本(折现率)=50%×6%+50%×8%=7%(2)计算企业年金计算投资回收系数:=0.2439计算年金(备注:所得税率采用25%计算):=[105×0.9346+112.5×0.8734+105×0.8163+112.5×0.7629+120×0.7130]×0.2439=[98.133+98.2575+85.428+85.8263+85.56]×0.2439=110.54(万元)(3)计算评估值p=A/r=110.54/7%=1579.14(万元)4、参考答案:海西公司的评估价值单位:万元项目海西公司实际数据可比公司平均比率海西公司指标价值销售额100001.212000净资产80001.512000净利润5002512500海西公司的平均价值12167第10章资产评估报告一、单项选择题1.A2.B3.C4.C5.B6.D7.A8.A9.A10.A14

《资产评估》(蒋国发编著)练习题参考答案清华大学出版社——————————————————————————————————————————————二、多项选择题1.ABC2.ABCD3.ABCD4.ABC5.ABCD6.AC7.ABCD8.ABD9.ABCD10.ABCD三、是非判断题1.×2.√3.√4.×5.√6.√7.×8.×9.√10.√14'

您可能关注的文档

- 《财务管理与技能训练》习题答案.doc

- 《财务管理原理》王明虎著 习题答案 2.doc

- 《财务管理原理》王明虎著 习题答案.doc

- 《财务管理基础》第13版 课后答案3-16章.doc

- 《财务管理学》 第五版习题答案.doc

- 《财务管理学》第五版教材练习参考答案(习题).doc

- 《财政与金融》习题册及答案.doc

- 《货币金融学基础》练习题答案(1).doc

- 《质量管理学》课后思考题.doc

- 《资产评估学》配套练习题及答案.doc

- 《走向高考·化学》人教版 · 高考一轮总复习课件以及课后题答案和详解第2章.doc

- 《软件工程》期末复习试题 4套-附答案.doc

- 程导论》张海潘_第五版_清华_课后答案.pdf

- 《软件工程导论》张海蕃 课后习题答案.docx

- 《软件工程导论》张海蕃课后习题答案.docx

- 《软件工程导论》第五版 张海藩著 部分课后习题答案 清华大学出版社.doc

- 《软件技术基础》习题解答.doc

- 《软件测试技术基础教程》习题解答.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明