- 752.00 KB

- 2022-04-22 11:14:52 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

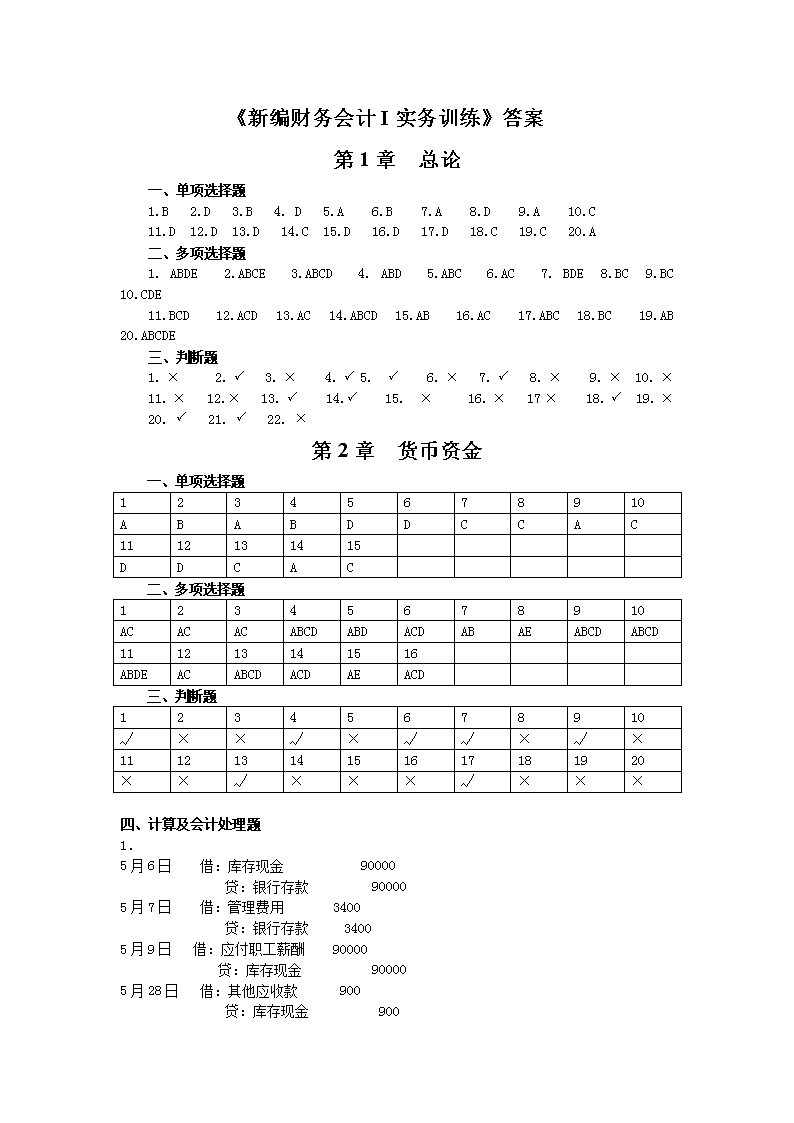

'《新编财务会计I实务训练》答案第1章总论一、单项选择题1.B2.D3.B4.D5.A6.B7.A8.D9.A10.C11.D12.D13.D14.C15.D16.D17.D18.C19.C20.A二、多项选择题1.ABDE2.ABCE3.ABCD4.ABD5.ABC6.AC7.BDE8.BC9.BC10.CDE11.BCD12.ACD13.AC14.ABCD15.AB16.AC17.ABC18.BC19.AB20.ABCDE三、判断题1.Î2.P3.Î4.P5.P6.Î7.P8.Î9.Î10.Î11.Î12.Î13.P14.P15.Î16.Î17Î18.P19.Î20.P21.P22.Î第2章货币资金一、单项选择题12345678910ABABDDCCAC1112131415DDCAC二、多项选择题12345678910ACACACABCDABDACDABAEABCDABCD111213141516ABDEACABCDACDAEACD三、判断题12345678910√××√×√√×√×11121314151617181920××√×××√×××四、计算及会计处理题1.5月6日借:库存现金90000贷:银行存款900005月7日借:管理费用3400贷:银行存款34005月9日借:应付职工薪酬90000贷:库存现金900005月28日借:其他应收款900贷:库存现金900

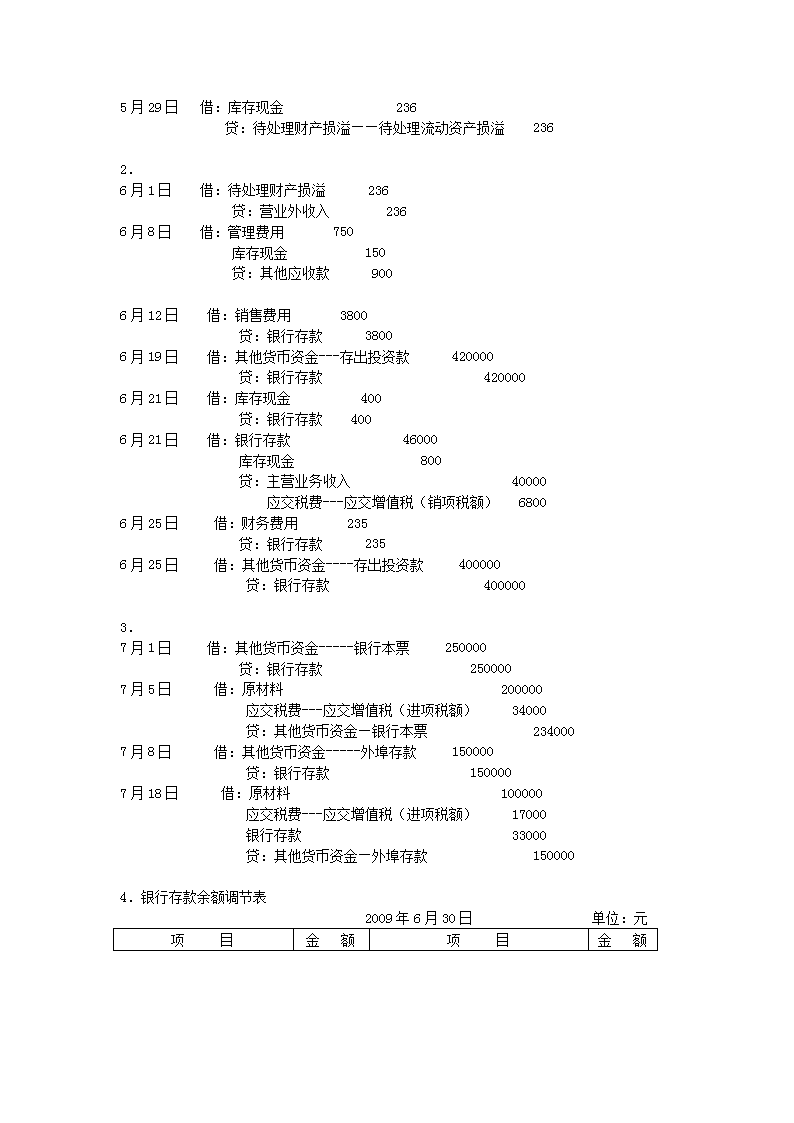

5月29日借:库存现金236贷:待处理财产损溢——待处理流动资产损溢2362.6月1日借:待处理财产损溢236贷:营业外收入2366月8日借:管理费用750库存现金150贷:其他应收款9006月12日借:销售费用3800贷:银行存款38006月19日借:其他货币资金---存出投资款420000贷:银行存款4200006月21日借:库存现金400贷:银行存款4006月21日借:银行存款46000库存现金800贷:主营业务收入40000应交税费---应交增值税(销项税额)68006月25日借:财务费用235贷:银行存款2356月25日借:其他货币资金----存出投资款400000贷:银行存款4000003.7月1日借:其他货币资金-----银行本票250000贷:银行存款2500007月5日借:原材料200000应交税费---应交增值税(进项税额)34000贷:其他货币资金—银行本票2340007月8日借:其他货币资金-----外埠存款150000贷:银行存款1500007月18日借:原材料100000应交税费---应交增值税(进项税额)17000银行存款33000贷:其他货币资金—外埠存款1500004.银行存款余额调节表2009年6月30日单位:元项目金额项目金额

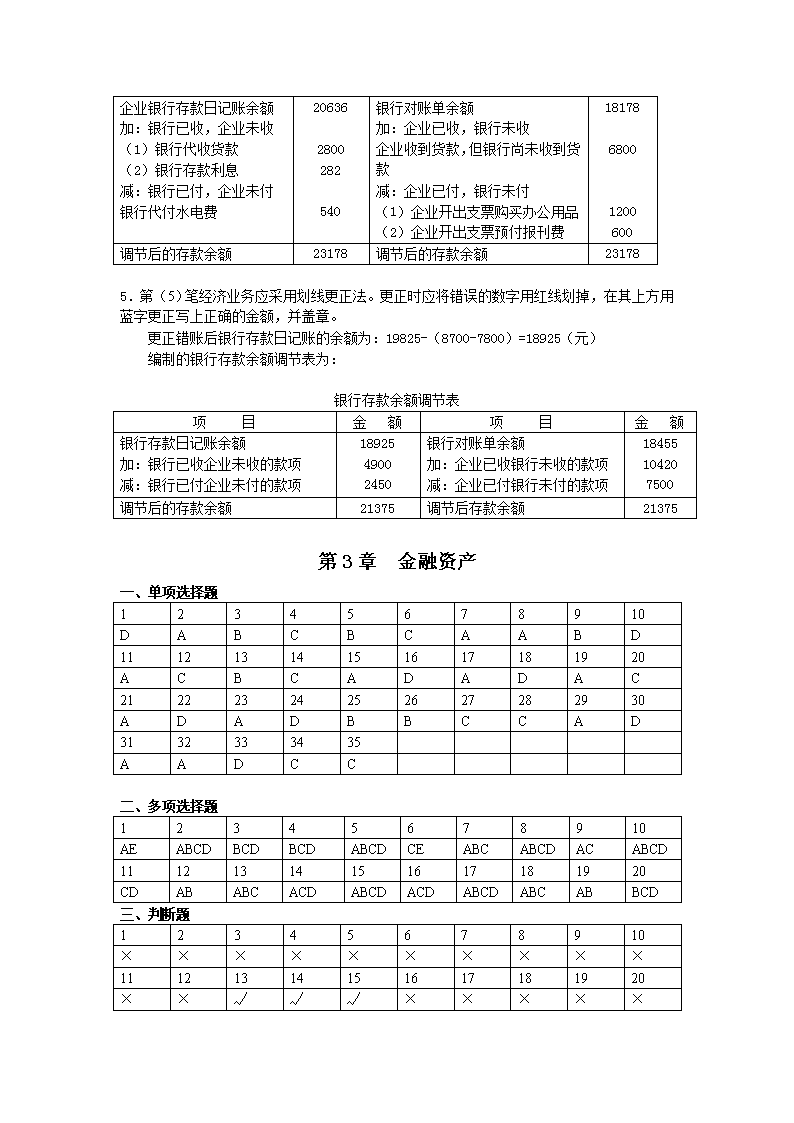

企业银行存款日记账余额加:银行已收,企业未收(1)银行代收货款(2)银行存款利息减:银行已付,企业未付银行代付水电费206362800282540银行对账单余额加:企业已收,银行未收企业收到货款,但银行尚未收到货款减:企业已付,银行未付(1)企业开出支票购买办公用品(2)企业开出支票预付报刊费1817868001200600调节后的存款余额23178调节后的存款余额231785.第(5)笔经济业务应采用划线更正法。更正时应将错误的数字用红线划掉,在其上方用蓝字更正写上正确的金额,并盖章。更正错账后银行存款日记账的余额为:19825-(8700-7800)=18925(元)编制的银行存款余额调节表为:银行存款余额调节表项目金额项目金额银行存款日记账余额加:银行已收企业未收的款项减:银行已付企业未付的款项1892549002450银行对账单余额加:企业已收银行未收的款项减:企业已付银行未付的款项18455104207500调节后的存款余额21375调节后存款余额21375第3章金融资产一、单项选择题12345678910DABCBCAABD11121314151617181920ACBCADADAC21222324252627282930ADADBBCCAD3132333435AADCC二、多项选择题12345678910AEABCDBCDBCDABCDCEABCABCDACABCD11121314151617181920CDABABCACDABCDACDABCDABCABBCD三、判断题12345678910××××××××××11121314151617181920××√√√×××××

2122232425××√××四、计算及会计处理题-(一)答案1.票据到期日:8月31日票据到期值=11700+11700×9%÷12×6=12226.5(元)2.①2月28收到票据时的会计分录借:应收票据11700贷:主营业务收入10000应交税金1700②8月31日票据到期时会计处理:借:银行存款——甲企业12226.5贷:应收票据11700财务费用526.5(二)答案1.贴现期:5个月票据到期值=10000+10000×9%÷12×6=10450(元)贴现利息=10450×10%÷12×5=435.42(元)贴现净额=10450-435.42=10014.58(元)2.贴现时会计分录:借:银行存款10014.58财务费用435.42贷:短期借款104503.到期时会计分录:借:应收账款10450贷:应收票据10000财务费用450(三)会计分录1.2009年12月10日销售实现时:借:应收账款58500贷:主营业务收入50000应交税费—应交增值税(销项税额)85002.2009年12月25日收款时:借:银行存款58000财务费用500贷:应收账款 585003.2010年1月10日收到商业汇票时: 借:应收票据58500贷:应收账款 58500(四)会计分录 1.确认坏账损失。 借:坏账准备 10000 贷:应收账款 10000 2.收到上年度已转销的坏账损失,先恢复应收款项,再冲销。

借:应收账款 8000 贷:坏账准备 8000 借:银行存款 8000 贷:应收账款 8000 3.“坏账准备”科目的余额 坏账准备采用应收账款期末余额百分比法,期末坏账准备科目的余额为应收账款余额的一定比例,因此当期期末坏账准备数额为期末应收账款余额乘以5%。 =(3000000+5000000+850000-10000+8000-8000-4000000)×5% =4840000×5%=242000(元) 4.2009年末应计提的坏账准备数额,242000-(150000-10000+8000)=94000元。 借:资产减值损失 94000 贷:坏账准备 94000(五)会计分录1.第一年年末坏账准备余额=100000×3%=3000借:坏账准备6000贷:应收账款-甲1000应收账款-乙50002.第二年的年末坏账准备=1200000×3%=36000由于坏账准备的余额为36000,所以需要补提坏账36000-3000+6000=39000借:资产减值损失39000贷:坏账准备390003.第三年的年末坏账准备=1300000×3%=39000由于损失又收回借:应收账款-乙5000贷:坏账准备5000这时的坏账准备余额=5000+36000=41000所以需要冲回多余的准备借:坏账准备2000贷:资产减值损失2000(六)会计分录(答案以万元为单位)1.2009年9月1日借:交易性金融资产——成本100投资收益1应收股利5贷:银行存款1062.2009年9月16日 借:银行存款5 贷:应收股利 53.2009年12月31日股票的公允价值为112万元 借:交易性金融资产——公允价值变动12贷:公允价值变动损益 124.2010年3月6日乙公司宣告发放现金股利 借:应收股利3

贷:投资收益 35.2010年3月16日收到发放现金股利借:银行存款3贷:应收股利 36.2010年6月8日,将该股票处置,收到120万元 借:银行存款120公允价值变动损益12贷:交易性金融资产——成本100交易性金融资产——公允价值变动12投资收益 20(七)会计分录(答案以万元为单位)1.2009年1月8日A公司购入B公司发行的债券借:交易性金融资产—成本101借:应收利息5借:投资收益1贷:银行存款1072.2009年2月8日A公司收到该笔已宣告发放的利息5万元借:银行存款5贷:应收利息53.2009年6月30日该债券的公允价值为97万元借:公允价值变动损益4贷:交易性金融资产—公允价值变动44.2009年12月31日计算应收债券利息5万元借:应收利息5贷:投资收益55.2009年12月31日该债券的公允价值为107万元借:交易性金融资产—公允价值变动10贷:公允价值变动损益106.2010年2月8日收到B公司支付债券利息5万元借:银行存款5贷:应收利息57.2010年3月23日A公司出售该债券借:银行存款104借:投资收益3贷:交易性金融资产—成本101贷:交易性金融资产—公允价值变动6(八)会计分录(以万元为单位)1.2009.1.1购入时 借:持有至到期投资——成本12500贷:银行存款10000持有至到期投资——利息调整25002.2009年12月31日实际利息收入=10000Î10%=1000

应收利息=12500Î4.72%=590债券折价摊销=1000-590=410借:应收利息590持有至到期投资——利息调整410 贷:投资收益 10003.2010年12月31日: 实际利息收入=(10000+410)Î10%=1041应收利息=12500Î4.72%=590债券折价摊销=1041-590=451借:应收利息590持有至到期投资——利息调整451 贷:投资收益 10414.2011年12月31日:实际利息收入=(10000+410+451)Î10%=1086应收利息=12500Î4.72%=590债券折价摊销=1086-590=496借:应收利息590持有至到期投资——利息调整496 贷:投资收益 10865.2012年12月31日: 实际利息收入=(10000+410+451+496)Î10%=1036应收利息=12500Î4.72%=590债券折价摊销=1136-590=546借:应收利息590持有至到期投资——利息调整546 贷:投资收益 11366.2013年12月31日:应收利息=12500Î4.72%=590债券折价摊销=2500-410-451-496-546=597借:应收利息590持有至到期投资——利息调整597 贷:投资收益 1187到期收回:借:银行存款12500贷:持有至到期投资——成本12500(九)会计分录(以万元为单位)1.2009年1月1日甲公司购入该债券的会计分录:借:持有至到期投资——成本1000——利息调整100(差额)贷:银行存款11002.计算2009年12月31日甲公司该债券投资收益、应计利息和利息调整摊销额:该债券投资收益=1100×6.4%=70.4(万元)该债券应计利息=1000×10%=100(万元)该债券利息调整摊销额=100-70.4=29.6(万元)

借:持有至到期投资——应计利息100贷:投资收益70.4持有至到期投资——利息调整29.6(差额)3.2010年1月1日甲公司售出该债券的损益=955-(800+56.32+80)=18.68(万元)借:银行存款955贷:持有至到期投资——成本800(1000×80%)——应计利息80(100×80%)——利息调整56.32(70.4×80%)投资收益18.68(差额)4.2010年1月1日甲公司该债券剩余部分的摊余成本=1100+100-29.6-800-56.32-80=234.08(万元)将剩余持有至到期投资重分类为可供出售金融资产的账务处理:借:可供出售金融资产240(市价总额1200×20%)贷:持有至到期投资——成本200(1000×20%)——应计利息20(100×20%)——利息调整14.08(70.4×20%)资本公积——其他资本公积5.92(差额)(十)会计分录(以万元为单位)1.2009年12月3日借:可供出售金融资产——成本200贷:银行存款2002.2009年12月31日借:可供出售金融资产——公允价值变动6贷:资本公积——其他资本公积63.2010年12月31日借:资本公积——其他资本公积14贷:可供出售金融资产——公允价值变动144.2010年12月31日借:资产减值损失40贷:可供出售金融资产——公允价值变动32资本公积——其他资本公积85.2011年3月26日借:银行存款190可供出售金融资产——公允价值变动40投资收益10贷:交易性金融资产——成本200资产减值损失40(十一)会计分录(以万元为单位)(1)2008年1月1日借:可供出售金融资产—成本1000应收利息50(1000×5%)可供出售金融资产—利息调整36.30贷:银行存款1086.30(2)2008年1月8

日借:银行存款50贷:应收利息50(3)2008年12月31日应确认的投资收益=(1000+36.30)×4%=41.45万元,“可供出售金融资产—利息调整”=1000×5%-41.45=8.55万元。借:应收利息50贷:投资收益41.45可供出售金融资产—利息调整8.55可供出售金融资产账面价值=1000+36.30-8.55=1027.75万元,公允价值为1020万元,应确认公允价值变动损失=1027.75-1020=7.75万元。借:资本公积—其他资本公积7.75贷:可供出售金融资产—公允价值变动7.75(4)2009年1月8日借:银行存款50贷:应收利息50(5)2009年12月31日应确认的投资收益=(1000+36.30-8.55)×4%=41.11万元,“可供出售金融资产—利息调整”=1000×5%-41.11=8.89万元。借:应收利息50贷:投资收益41.11可供出售金融资产—利息调整8.89可供出售金融资产账面价值=1020-8.89=1011.11万元,公允价值为1000万元,应确认公允价值变动=1011.11-1000=11.11万元。借:资产减值损失18.86贷:可供出售金融资产—公允价值变动11.11资本公积—其他资本公积7.75(6)2010年1月8日借:银行存款50贷:应收利息50(7)2010年2月5日借:银行存款995可供出售金融资产—公允价值变动18.86(7.75+11.11)投资收益5贷:可供出售金融资产—成本1000可供出售金融资产—利息调整18.86(36.3-8.55-8.89)第4章存货一、单项选择题1.B2.A3.B4.D5.B6.B7.D8.C9.C10.A11.A12.A13.B14.A15.C16.C17.C18.C19.B20.C二、多项选择题1.ABCD2.BD3.CD4.CD5.BC6.ACD7.ACD8.ABC9.AB10.CD三、判断题1.Î2.Î3.Î4.Î5.P6.P7.P8.P9.Î10.Î

11Î12Î13Î14P15P16Î17Î18Î19P20P四、计算及会计处理题(一)材料明细分类账(先进先出法)材料名称:材料计量单位:件金额单位:元2010年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额31月初余额30005.001500034购入15005.00750045005.002250038购入24005.1012240450024005.005.102250012240310领用10005.005000350024005.005.101750012240312购入30005.20156003500240030005.005.105.20225001224015600315领用10005.0050002500240030005.005.105.20125001224015600316购入25005.151287525002400300025005.005.105.205.1512500122401560012875326购入27005.1613932250024003000250027005.005.105.205.155.161250012240156001287513932328领用2500240030001005.005.105.205.15125001224015600515240027005.155.161236013932330本月合计12100621471000050855510026292加权平均单价=(15000+62147)÷(3000+12100)=5.11(元)材料明细分类账(加权平均法)材料名称:材料计量单位:件金额单位:元2010年摘要收入发出结存月日数量单价金额数量单价金额数量单价金额31月初余额30005.001500034购入15005.007500450038购入24005.10122406900

310领用10005900312购入30005.20156008900315领用10007900316购入25005.151287510400326购入27005.161393213100328领用80005100330本月合计1210062147100005.115110051005.1126047(2)先进先出法(加权平均法)借:生产成本40684(40880)制造费用10171(10220)贷:原材料50855(51100)(二)1、账务处理(1)1日借:材料采购——A材料16905应交税费——应交增值税(进项税额)2805贷:银行存款19710(2)2日借:原材料15000贷:材料采购15000借:材料成本差异1905贷:材料采购1905(3)9日借:材料采购——A材料27500应交税费——应交增值税(进项税额)4590贷:应付账款32090借:原材料30000贷:材料采购30000借:材料采购2500贷:材料成本差异2500(4)12日借:应付账款32090贷:银行存款32090(5)14日借:材料采购——A材料24000应交税费——应交增值税(进项税额)4080贷:银行存款28080(6)16日借:其他应收款——运输部门2106应交税费——应交增值税(进项税额)150*12*17%=306贷:材料采购1800借:原材料18000[(2000-200)×10]贷:材料采购18000借:材料成本差异4200贷:材料采购42002、月初材料成本差异率=720×100%=3.6%20000发出材料应负担的差异额=6000×10×3.6%=2160元本月发出材料的实际成本=60000+2160=62160元

借:生产成本62160贷:原材料——A材料60000材料成本差异2160(2)按本月材料成本差异率计算的差异额:本月材料成本差异率=720+(1905+4200-2500)×100%=5.21%20000+(15000+30000+18000)发出材料应负担的差异额=6000×10×5.21%=3126元本月发出材料的实际成本=60000+3126=63126元借:生产成本63126贷:原材料——A材料60000材料成本差异3126(三)①领用时结转成本:借:其他业务成本——出租包装物30000贷:周转材料——包装物30000②收到押金时:借:银行存款35000贷:其他应付款35000③收到租金时:借:银行存款2500贷:其他业务收入2500④退还押金时:借:其他应付款35000贷:银行存款35000⑤包装物报废时:借:原材料1500贷:其他业务成本1500(四)五五摊销法的编制分录如下:(1)领用时:借::周转材料——低值易耗品——在用90000贷:周转材料——低值易耗品——在库90000同时摊销50%:借:生产成本20000制造费用25000贷:周转材料——低值易耗品——摊销55000(2)报废时:借:生产成本17000原材料3000制造费用25000贷:周转材料——低值易耗品——摊销55000借:周转材料——低值易耗品——摊销90000贷:周转材料——低值易耗品——在用90000一次摊销法:(1)领用时:借:生产成本40000

制造费用50000贷:周转材料——低值易耗品90000(2)报废时:借:原材料3000贷:生产成本3000(五)1.发出材料借:委托加工物资19700材料成本差异300贷:原材料——A材料200002.支付来往运费:借:委托加工物资1000贷:银行存款.10003.支付加工费用:借:委托加工物资4000贷:银行存款40004.完工验收入库:借:原材料25000贷:委托加工物资24700材料成本差异300(六)编制会计分录:借:库存商品58500应交税费——应交增值税(进项税额)6800贷:银行存款46800(40000+6800)商品进销差价11700(58500-46800)借:主营业务成本——女装35100贷:库存商品——女装35100借:商品进销差价7020贷:主营业务成本——女装7020(七)销售毛利=500000×20%=100000(元)销售成本=500000-100000=400000(元)期末存货成本=200000+400000-400000=200000(元)(八)甲产品的可变现净值=280×(13-0.5)=3500万元,小于成本4200万元,则甲产品应计提跌价准备700万元,本期应计提存货跌价准备=700-(800-200)=100万元。 乙产品有合同部分的可变现净值=300×(3.2-0.2)=900万元,其成本=300×3=900万元,则有合同部分不用计提存货跌价准备;无合同部分的可变现净值=200×(3-0.2)=560万元,其成本=200×3=600万元,应计提准备=600-560=40万元。 丙产品的可变现净值=1000×(2-0.15)=1850万元,其成本是1700万元,则丙产品不用计提准备,同时要把原有余额150-100=50万元存货跌价准备转回。 丁配件对应的产品丙的成本=400×1.75=700万元,可变现净值=400×(2-0.15)=740万元,丙产品未减值,则丁配件不用计提存货跌价准备。 2010年12月31日应计提的存货跌价准备=100+40-50=90万元 会计分录.

借:资产减值损失 100 贷:存货跌价准备——甲产品 100 借:资产减值损失 40贷:存货跌价准备——乙产品 40 借:存货跌价准备——丙产品 50 贷:资产减值损失 50第5章长期股权投资一、单项选择题1.D2.D3.C4.B5.A6.A7.B8.C9.B10.A11.C12.D13.A14.B15.C16.B17.D18.C19.D20.A二、多项选择题1.BC2.CD3.ABC4.ABCD5.ABC6.ABC7.AC8.BD9.ABCD10.ABCD三、判断题1.P2.P3.P4.P5.Î6.Î7.Î8.Î9.Î10.Î四、计算及会计处理题(以万元为单位)1.借:长期股权投资144贷:银行存款140资本公积42.借:长期股权投资4000贷:股本800资本公积32003.借:长期股权投资50000贷:股本10000资本公积39900银行存款1004.(1)借:长期股权投资—投资成本1872贷:其他业务收入1600应交税费—应交增值税(销项税额)272借:其他业务成本1500贷:原材料1500(2)2009年乙企业实现净利润,甲企业不做账务处理。(3)2010.3.9借:应收股利35贷:投资收益35(4)2010.3.16借:银行存款35贷:应收股利355.(1)借:累计折旧200固定资产清理800贷:固定资产1000借:长期股权投资700资本公积——资本溢价70盈余公积30

管理费用20贷:固定资产清理800银行存款20(2)借:累计折旧200固定资产清理800贷:固定资产1000借:长期股权投资860贷:固定资产清理800营业外收入40银行存款206.(1)借:长期股权投资—C公司800贷:银行存款800(2)借:应收股利20贷:投资收益20借:银行存款20贷:应收股利20(3)2009年A企业不做账务处理,股票股利在备查簿登记。(4)借:资产减值损失50贷:长期股权投资减值准备50(5)借:银行存款820长期股权投资减值准备50贷:长期股权投资—C公司800投资收益707.(1)借:长期股权投资—D公司(投资成本)1000贷:银行存款800营业外收入200(2)[300-(240-200)]×20%=52借:长期股权投资—D公司(损益调整)52贷:投资收益52(3)[200-(240-200)-100]×20%=12借:长期股权投资—D公司(损益调整)12贷:投资收益128.借:银行存款4000资本公积——其他资本公积100贷:长期股权投资——乙公司——投资成本3000——乙公司——损益调整400——乙公司——其他权益变动100投资收益6009.(1)借:长期股权投资—D公司(投资成本)1200贷:银行存款1200(2)借:长期股权投资—D公司(损益调整)120—D公司(其他权益变动)30贷:资本公积——其他资本公积30投资收益120

(3)借:应收股利(200Î20%)40贷:长期股权投资—D公司(损益调整)40借:银行存款40贷:应收股利40(4)借:投资收益400贷:长期股权投资—D公司(损益调整)400借:资产减值损失210贷:长期股权投资减值准备210(5)借:银行存款800长期股权投资减值准备210资本公积——其他资本公积30长期股权投资—D公司(损益调整)320贷:长期股权投资—D公司(投资成本)1200长期股权投资—D公司(其他权益变动)30投资收益130第6章固定资产一、单项选择题1.D2.C3.A4.C5.C6.A7.C8.D9.B10.C11.A12.C13.D14.A15.D16.D17.D18.C19.C20.D二、多项选择题1.BCD2.ABC3.BCD4.BCD5.ACD6.ABCD7.AB8.ABC9.ABD10.ABCD11.ABD12.CD13.ABC14.ABCD15.ABD16.BC17.BD18.AC19.AB20.ABC三、判断题1.P2.Î3.P4.Î5.Î6.Î7.P8.Î9.P10.P11Î12Î13Î14Î15P16Î17P18Î19Î20Î四、计算及会计处理题(一)【答案】(1)支付设备价款、增值税、运输费等借:在建工程——在建设备工程3937应交税费——应交增值税(进项税额)663贷:银行存款4600(2)领用本公司原材料借:在建工程——在建设备工程363贷:原材料363(3)支付安装工人职工薪酬借:在建工程——在建设备工程80贷:应付职工薪酬——工资80(4)设备安装完毕达到预定可使用状态借:固定资产4380贷:在建工程——在建设备工程4380(5)2010年折旧额=4380×(2/10)×(2/12)=(万元)借:制造费用146

贷:累计折旧146(二)【答案】(1)支付设备价款、增值税、运输费等借:在建工程——在建设备工程57135应交税费——应交增值税(进项税额)7958贷:银行存款65093(2)领用本公司原材料借:在建工程——在建设备工程2340贷:原材料2340(3)支付安装工人职工薪酬借:在建工程——在建设备工程1600贷:应付职工薪酬——工资1600(4)设备安装完毕借:固定资产61075贷:在建工程——在建设备工程61075直线法:年折旧额=(61075-1000)÷5=12015(元)年数总和法第一年(2010.4-2011.3):(61075-1000)×5÷15=20025(元)第二年(2011.4-2012.3):(61075-1000)×4÷15=16020(元)第三年(2012.4-2013.3):(61075-1000)×3÷15=12015(元)第四年(2013.4-2014.3):(61075-1000)×2÷15=8010(元)第五年(2014.4-2015.3):(61075-1000)×1÷15=4005(元)双倍余额递减法:第一年(2010.4-2011.3):(61075-0)×2÷5=24430(元)第二年(2011.4-2012.3):(61075-24430)×2÷5=14658(元)第三年(2012.4-2013.3):(61075-24430-14658)×2÷5=8794.80(元)第四年(2013.4-2014.3):(61075-24430-14658-8794.80-1000)÷2=6096.10(元)第五年(2014.4-2015.3):(61075-24430-14658-8794.80-1000)÷2=6096.10(元)(三)【答案】(1)固定资产转入清理借:固定资产清理380000累计折旧120000固定资产减值准备30000贷:固定资产530000(2)支付清理费用借:固定资产清理3000贷:银行存款3000(3)出售收入借:银行存款450000贷:固定资产清理450000(4)计算应缴的营业税450000*5%=22500借:固定资产清理22500贷:应缴税费——应交营业税22500(5)结转清理净收益借:固定资产清理44500贷:营业外收入——处置非流动资产利得44500(四)【答案】(1)固定资产转入清理

借:固定资产清理177000累计折旧20000固定资产减值准备3000贷:固定资产200000(2)保险公司赔款借:其他应收款——保险公司90000贷:固定资产清理90000(3)房产毁损残料变卖收入借:银行存款2900贷:固定资产清理2900(4)结转清理净损失借:营业外支出——非常损失84100贷:固定资产清理84100(五)【答案】(1)2010年4月将固定资产的账面价值转入在建工程借:在建工程——在安装设备6000000累计折旧3500000固定资产减值准备500000贷:固定资产10000000(2)发生的改造支出,在实际发生时:借:在建工程——在安装设备1350000贷:工程物资800000应付职工薪酬——工资250000银行存款300000(3)取得试运行净收入,应冲减工程成本:借:银行存款100000贷:在建工程——在安装设备100000(4)完工结转,将更新改造后的固定资产重新入账:固定资产的入账价值=6000000+1350000-100000=7250000(元)借:固定资产7250000贷:在建工程——在安装设备7250000(六)【答案】(1)借:固定资产309000应交税费——应交增值税(进项税额)51000贷:银行存款360000(2)借:固定资产200000贷:实收资本200000(3)借:待处理财产损溢——待处理固定资产损溢6000累计折旧4000贷:固定资产10000借:营业外支出——盘亏损失6000贷:待处理财产损溢——待处理固定资产损溢6000(4)借:固定资产8000贷:以前年度损益8000

第7章无形资产一、单项选择题1.D2.D3.B4.A5.B6.D7.A8.B9.B10.B11.B12.D13.C14.A15.D16.B17.C18.B19.C20.B二、多项选择题1.ABD2.ABC3.ACD4.BCD5.ABCD6.AB7.BC8.ACD9.ABD10.AB三、判断题1.Î2.P3.Î4.P5.Î6.P7.Î8.Î9.P10.v11.Î12.Î13.Î14.Î15.Î16.Î17.Î18.Î19.P20.Î四、计算及会计处理题(一)会计分录1.借:无形资产 50000 贷:实收资本 500002.(1)借:无形资产 50000 贷:银行存款 50000 (2)借:管理费用 5000 贷:累计摊销 5000 (作3笔) (3)借:银行存款 40000累计摊销 15000 贷:无形资产 50000 应交税费-应交营业税 2000 营业外收入 30003.借:无形资产 800000 贷:银行存款 8000004.借:研发支出——费用化支出 8000000 贷:银行存款 8000000借:管理费用 8000000 贷:研发支出——费用化支出 8000000借:研发支出——资本化支出 1000000 贷:银行存款 1000000借:无形资产 1000000 贷:研发支出——资本化支出 1000000(二)1.(1)2008年11月购入时借:无形资产 4500000 贷:银行存款 4500000(2)2008年12月31日摊销时2008年摊销额=(450/10)*2/12=75000借:管理费用 75000 贷:累计摊销 75000(3)2009年12月31日摊销时2009年摊销额=(450/10)=450000借:管理费用 450000 贷:累计摊销 450000

(4)2010年12月31日摊销时2010年摊销额=(450/10)=450000借:管理费用 450000 贷:累计摊销 450000(5)2011年12月31日摊销时2011年摊销额=(450/10)=450000借:管理费用 450000 贷:累计摊销 4500002.2011年12月31日计提减值准备前无形资产的帐面余额=4500000-75000-450000*3=3075000计提无形资产减值准备=3075000-2050000=1025000借:资产减值损失 1025000 贷:无形资产减值准备 10250003.(1)2012年12月31日摊销时2012年摊销额=[2050000/(10*12-2-12*3)]*12=300000借:管理费用 300000 贷:累计摊销 300000(2)2012年12月31日计提减值准备前无形资产的帐面余额=2050000-300000=1750000计提无形资产减值准备=1750000-700000=1050000借:资产减值损失 1050000贷:无形资产减值准备 10500004.2013年6月出售时(1)2013年1月至5月,该无形资产的摊销额=[700000/(10*12-2-4*12)]*5=50000借:管理费用 50000 贷:累计摊销 50000(2)2013年5月31日,该无形资产的累积摊销额=75000+450000*3+300000+50000=1775000出售时的分录为:借:银行存款 1500000 累计摊销 1775000无形资产减值准备 2075000贷:无形资产 4500000应交税费——应交营业税 75000营业外收入775000(三)1.2007年度发生支出时: 借:研发支出——费用化支出 800000 ——资本化支出 2000000 贷:原材料 2000000 应付职工薪酬 500000 银行存款 300000期末:

借:管理费用 800000 贷:研发支出——费用化支出 8000002008年度 发生支出时: 借:研发支出——费用化支出 700000 ——资本化支出 1600000 贷:原材料 1500000 应付职工薪酬 600000 银行存款 200000专利权获得成功时: 借:管理费用 700000 无形资产 3600000 贷:研发支出——费用化支出 700000 ——资本化支出 36000002.2008年度摊销无形资产=3600000÷6÷2=300000(元) 2009年度摊销无形资产=3600000÷6=600000(元)2009年末计提减值准备前无形资产账面价值=3600000-300000×3=2700000(元) 2009年末应计提无形资产减值准备=2700000-900000=1800000(元)。借:资产减值损失1800000贷:无形资产减值准备18000002010年度(1~6月)摊销无形资产9000000/4.5×6/12=100000(元)3.出售时:借:银行存款1000000 无形资产减值准备1800000 累计摊销1000000 贷:无形资产3600000 应交税费-—应交营业税50000 营业外收入-—处置非流动资产利得150000第8章投资性房地产和其他资产一、单项选择题1.A2.D3.C4.D5.B6.D7.C8.D9.A10.C11.A12.C13.C14.A15.A16.D17.B18.A19.A20.B二、多项选择题1.ABC2.ABCDE3.CE4.BC5.ABCD6.ABCD7.DE8、ABD9.AC10.AD11.BCD12.ABCD13.ABD14.BC15.ABCD16.ACD17.ABCD18.AB19.ABC20.ABC三、判断题1.×2.√3.×4.×5.×6.√7.×8.×9.√10.×11.√12.×13.×14.√15.×16.√17.×18.×19.×20.×四、计算及会计处理题(计量单位:万元)1.借:投资性房地产——写字楼(成本)1230贷:银行存款1230

2.借:无形资产——土地使用权2000贷:银行存款2000借:在建工程3000贷:银行存款3000借:投资性房地产——厂房3000贷:在建工程3000借:投资性房地产——土地使用权2000贷:无形资产——土地使用权20003.月末计提折旧时:借:其他业务成本15贷:投资性房地产累计折旧(摊销)15收取租金时:借:银行存款18贷:其他业务收入184.①2009年5月1日借:投资性房地产——成本2000贷:开发成本2000②2009年12月31日借:投资性房地产——公允价值变动1000贷:公允价值变动损益1000③2010年12月31日借:公允价值变动损益200贷:投资性房地产——公允价值变动200④2011年5月1日借:固定资产2700公允价值变动损益100贷:贷:投资性房地产——成本2000——公允价值变动8005.借:投资性房地产——成本1200投资性房地产累计折旧(摊销)200贷:投资性房地产——写字楼1000利润分配——未分配利润360盈余公积406.①2010年3月31日借:投资性房地产——在建1200投资性房地产累计折旧(摊销)800贷:投资性房地产——厂房2000②2010年4月—6月30日借:投资性房地产——在建400贷:银行存款400③2010年6月30日,改扩建工程完工

借:投资性房地产——厂房1600贷:投资性房地产——在建16007.借:投资性房地产——写字楼3000累计折旧800贷:固定资产3000投资性房地产累计折旧(摊销)8008.借:投资性房地产——成本2000累计折旧800贷:固定资产——厂房2600资本公积——其他资本公积2009.借:固定资产1000贷:投资性房地产--成本800——公允价值变动150公允价值变动损益5010.借:资产减值损失200 贷:投资性房地产减值准备20011.借:银行存款2500贷:其他业务收入2500借:其他业务成本2100投资性房地产累计折旧(摊销)600投资性房地产减值准备300贷:投资性房地产——写字楼300012.①转换时:借:投资性房地产—办公楼3020累计折旧75贷:固定资产3020投资性房地产累计折旧(摊销)75②计提折旧时:借:其他业务成本75贷:投资性房地产累计折旧(摊销)75③收到租金时:借:银行存款400贷:其他业务收入400④出售时:借:银行存款3200贷:其他业务收入3200借:营业税金及附加160贷:应交税费---应交营业税160借:其他业务成本2870

投资性房地产累计折旧(摊销)150贷:投资性房地产—办公楼302013.(1)2009年4月15日,转换为投资性房地产:借:投资性房地产——成本2100累计折旧500贷:固定资产2000资本公积——其他资本公积600(2)2009年12月31日,公允价值变动:借:投资性房地产——公允价值变动200贷:公允价值变动损益200(3)2010年6月,收回并出售投资性房地产:借:银行存款2500公允价值变动损益200资本公积——其他资本公积600其他业务成本1500贷:投资性房地产——成本2100——公允价值变动200其他业务收入2500借:营业税金及附加125贷:应交税费——应交营业税125第9章流动负债一、单项选择题12345678910CBBDBAAABC11121314151617181920BCBDCDDBBC二、多项选择题12345678910ACDABCDABCDABCDEBCABCABCDABDABCDAB11121314151617181920ABDABCBCABCBCDBCDCDABCDABCDBC三、判断题12345678910××√××√××××11121314151617181920√×××××××√√四、计算及会计处理题1、(1)借入款项时:借:银行存款120000贷:短期借款120000

(2)按月预提利息时:借:财务费用800贷:应付利息800(3)按季支付利息时:借:应付利息1600财务费用800贷:银行存款2400(4)到期偿还本金时:借:短期借款120000贷:银行存款1200002、(1)借:银行存款2000000贷:短期借款2000000(2)借:财务费用(2000000×5.76%÷12×1)9600贷:应付利息9600(3)借:应付利息19200财务费用9600贷:银行存款28800(4)同(2)(5)借:短期借款2000000财务费用9600应付利息19200贷:银行存款20288003、(1)借:原材料2000000应交税费—应交增值税(进项税额)340000贷:银行存款2340000(2)借:在建工程97000贷:原材料80000应交税费—应交增值税(进项税额转出)17000(3)借:银行存款50000累计摊销40000贷:无形资产60000应交税费—应交营业税2500营业外收入27500(4)借:固定资产2000000应交税费—应交增值税(进项税额)340000贷:银行存款2340000(5)借:应收账款3510000贷:主营业务收入3000000应交税费—应交增值税(销项税额)510000(6)借:原材料1755000贷:应付账款1755000

4、(1)借:应付账款—A公司30000贷:应付票据—A公司30000借:财务费用15贷:银行存款15(2)借:原材料—甲材料100400应交税费—应交增值税(进项税额)17000贷:应付账款—B公司117400(3)借:应付票据—A公司30000财务费用1500贷:银行存款31500(4)借:应付帐款—B公司117400贷:银行存款117400(5)借:银行存款5850贷:预收账款—C公司5850(6)借:预收账款—C公司11700贷:主营业务收入10000应交税费—应交增值税(销项税额)1700(7)借:银行存款5850贷:预收账款—C公司58505、(1)如果委托B公司加工的物资收回后用于连续生产应税消费品:借:委托加工物资15000贷:原材料15000借:委托加工物资3000应交税费—应交消费税1200—应交增值税(进项税额)510贷:银行存款4710借:原材料18000贷:委托加工物资18000(2)如果委托B公司加工的物资收回后准备直接出售:借:委托加工物资15000贷:原材料15000借:委托加工物资4200应交税费—应交增值税(进项税额)510贷:银行存款4710借:原材料19200贷:委托加工物资192006、(1)①借:委托加工物资72000贷:原材料72000②借:委托加工物资24000(10000×40%+20000)应交税费——应交增值税(进项税额)3400——应交消费税6000(10000×60%)贷:银行存款33400

③借:周转材料96000贷:委托加工物资96000(2)借:银行存款457650应收账款457650贷:主营业务收入900000应交税费——应交增值税(销项税额)15300(3)借:固定资产清理40000贷:应交税费——应交营业税40000(4)借:固定资产清理750贷:应交税费——应交营业税750(15000×5%)(5)借:银行存款300000累计摊销250000贷:无形资产500000应交税费——应交营业税15000(300000×5%)营业外收入35000(6)借:营业税金及附加90000(900000×10%)贷:应交税费——应交消费税900007、(1)从银行提取现金时:借:库存现金84000贷:银行存款84000(2)分配工资时:借:生产成本—基本生产成本53000制造费用8000管理费用—工资及福利费10000应付职工薪酬—职工福利2000在建工程6000贷:应付职工薪酬—工资79000(3)支付退休人员退休费时:借:管理费用—劳动保险费8000贷:库存现金8000(4)发放工资并扣款时:借:应付职工薪酬—工资79000贷:其他应付款一水电费3000库存现金76000签发支票支付代扣款项时:借:其他应付款—水电费3000贷:银行存款3000(5)计提职工福利费时:借:生产成本—基本生产成本7420制造费用1120

管理费用—工资及福利费1680在建工程840贷:应付职工薪酬—职工福利11060(6)借:应付职工薪酬—职工福利2000贷:银行存款20008、(1)借:原材料90000应交税费——应交增值税(进项税额)15300贷:应付账款——D公司105300(2)借:银行存款60000贷:预收账款——三星公司60000(3)借:应付账款46800贷:银行存款46800(4)借:预收账款——三星公司81900贷:主营业务收入70000应交税费——应交增值税(销项税额)11900(5)借:原材料200000应交税费——应交增值税(进项税额)34000贷:应付票据234000(6)借:银行存款15000贷:预收账款——三星公司15000(7)借:应付票据20000贷:银行存款20000(8)借:应付账款5000贷:营业外收入5000第10章非流动负债一、单项选择题1.B2.B3.D4.B5.A6.B7.B8.D9.A10.B11.D12.B13.D14.C15.D二、多项选择题1.ABC2.ACD3.ABCD4.BC5.BC6.AD7.BD8.BCD9.ACD10.ACD11.ABC12.ACD13.ABCD14.ABD15.ABD三、判断题1.P2.P3.P4.P5.Î6.Î7.Î8.P9.Î10.P11Î12Î13Î14Î15Î四、计算及会计处理题(一)【答案】(1)2010年1月1日,取得借款时: 借:银行存款 1000000 贷:长期借款——本金1000000(2)2010年初,支付工程款时: 借:在建工程 1000000 贷:银行存款 1000000

(3)2010年12月31日,计算2010年应计入工程成本的利息时: 借款利息=1000000×9%=90000(元) 借:在建工程 90000 贷:应付利息 90000借:固定资产 1090000 贷:在建工程 1090000(4)2010年12月31日支付借款利息时: 借:应付利息 90000 贷:银行存款 90000(5)2011年12月31日,计算2011年应计入财务费用的利息,并偿还本息。 借:财务费用 90000 长期借款——本金 1000000 贷:银行存款 1090000(二)【答案】(1)2010年1月1日发行债券:借:银行存款1000000贷:应付债券——债券面值1000000(2)2010年6月30日计提应计利息:借:在建工程30000贷:应付债券——应计利息30000(1000000×6%÷2=30000)(3)2010年12月31,会计分录同上(2).(4)2011年6月30日会计分录同上(2).(5)2011年12月31日计提应计利息:借:财务费用30000贷:应付债券——应计利息30000(6)2012年6月30,会计分录同上(5)(7)2012年12月31日借:财务费用30000应付债券——应计利息150000应付债券——债券面值1000000贷:银行存款1180000(三)【答案】利息费用计算表付息日期支付利息利息费用摊销的利息调整应付债券摊余成本2010年12月31日104327002011年12月31日60000052163578365103543352012年12月31日600000517716.7582283.2510272051.752013年12月31日600000513602.5986397.4110185654.342014年12月31日600000509282.7290717.2810094937.062015年12月31日600000505062.9494937.0610000000甲公司的账务处理如下:(1)2010年12月31日发行债券借:银行存款10432700贷:应付债券——面值10000000——利息调整432700

(2)2011年12月31日确认利息费用借:财务费用521635应付债券——利息调整78365贷:应付利息6000002012年、2013年、2014年确认利息费用的会计处理同2011年。(3)2015年12月31日归还债券本金及最后一期利息费用借:财务费用505062.94应付债券——面值10000000——利息调整94937.06贷:银行存款10600000(四)【答案】利息费用计算表付息日期支付利息利息费用摊销的利息调整应付债券摊余成本2010年1月1日1961922010年6月30日30003923.84-923.84197115.842010年12月31日30003942.32-942.32198058.162011年6月30日30003961.16-961.16199019.322011年12月31日30003980.68-980.68200000合计1200015808-38080该企业的账务处理如下:(1)2010年1月1日发行债券借:银行存款196192应付债券——利息调整3808贷:应付债券——面值200000(2)2010年6月30日确认利息费用借:在建工程3923.84贷:应付债券——利息调整923.84应付利息3000借:固定资产203923.84贷:在建工程203923.84(3)2010年7月1日支付利息借:应付利息3000贷:银行存款30002011年1月1日、2011年7月1日,支付利息的会计处理同2010年7月1日。(4)2010年12月31日确认利息费用借:财务费用3923.84贷:应付债券——利息调整923.84应付利息30002011年6月30日、2011年12月31日确认利息费用的会计处理同2010年12月31日。(5)2012年1月1日归还债券本金及最后一期利息费用借:应付利息3000应付债券——面值200000贷:银行存款203000(五)【答案】

借:银行存款3000000贷:专项应付款——实验楼3000000借:在建工程2990000贷:工程物资2340000应付职工薪酬500000银行存款150000借:固定资产2990000贷:在建工程2990000同时,借:专项应付款——实验楼2990000贷:资本公积——拨款转入2990000借:专项应付款——实验楼10000贷:资本公积10000第11章所有者权益一、单项选择题12345678910CBAACCDADC1112131415BBACB二、多项选择题12345678910ABCDBCACABCADABCDADBCABCBCD1112131415BCBCDABDABCACD三、判断题12345678910×√×√×√√√√×11121314151617181920×××××××√√×四、计算及会计处理题1、(1)借:银行存款100000固定资产100000无形资产100000贷:实收资本——A100000——B100000——C100000(2)借:银行存款100000贷:实收资本——D75000资本公积——股本溢价25000

2、按每股4元发行收到发行单位交来的现金=7000000×4×(1-3%)=28000000×97%=27160000计入“资本公积”帐户的金额=溢价收入—发行手续费=21000000—840000=20160000借:银行存款27160000贷:股本7000000资本公积——股本溢价201600003、借:银行存款1164000贷:股本1000000资本公积——股本溢价1640004、借:资本公积100000盈余公积200000贷:实收资本3000005、借:盈余公积280000贷:利润分配——盈余公积补亏2800006、所得税=400000×25%=100000(元)净利润=400000-100000=300000(元)提取法定盈余公积=300000×10%=30000(元)向投资者分配现金股利=300000×20%=60000(元)年终未分配利润=300000-30000-60000+120000=330000(元)借:所得税费用100000贷:应交税费——应交所得税100000借:本年利润100000贷:所得税费用100000借:本年利润300000贷:利润分配——未分配利润300000借:利润分配——提取法定盈余公积30000——应付股利60000贷:盈余公积——法定盈余公积30000应付股利60000借:利润分配——未分配利润90000贷:利润分配——提取法定盈余公积30000——应付股利60000第12章收入、费用和利润

一、单项选择题12345678910BAADCDACACB11121314151617181920BDDBDADCBC21222324252627282930DDCDDCDBBA二、多项选择题12345678910ABCDACDACDABCABCABCABABCDADAB11121314151617181920ABDABCDABCDABCDABCDABCDABCDABCDABDAB三、判断题12345678910√×√√√×××××11121314151617181920√××√√×√√√×21222324252627282930×××××√××√×四、计算及会计处理题(一)会计分录1.①借:应收账款———A公司2306000 贷:主营业务收入———甲产品80000 主营业务收入———乙产品100000应交税费———应交增值税(销项税额)30600银行存款20000②借:主营业务成本———甲产品45000 主营业务成本———乙产品66000贷:库存商品———甲产品45000 库存商品———乙产品660002.借:银行存款2306000 贷:应收账款———A公司23060003.借:银行存款30000贷:预收账款———B公司300004.①借:预收账款———A公司9460 贷:主营业务收入———甲产品8000 应交税费———应交增值税(销项税额)1360 银行存款100 ②借:预收账款———A公司20540 贷:银行存款20540(二)会计分录

1.借:应收账款2340000贷:主营业务收入2000000应交税费一应交增值税(销项税额)340000借:主营业务成本1600000贷:库存商品1600000借:银行存款2320000财务费用20000贷:应收账款23400002.借:主营业务收入500000贷:应收账款585000应交税费一应交增值税(销项税额)85000(红色金额)3.借:主营业务收入400000贷:银行存款464000应交税费一应交增值税(销项税额)68000(红色金额)财务费用4000借:库存商品320000贷:主营业务成本320000(三)会计分录1.销售成立时: 借:长期应收款 2000000 贷:主营业务收入 1600000 未实现融资收益 400000 借:主营业务成本 1500000 贷:库存商品 1500000 2.2008年12月31日: 借:银行存款 400000 贷:长期应收款 400000 借:未实现融资收益 126880[(2000000-400000)×7.93%] 贷:财务费用 126880 3.2009年12月31日: 借:银行存款 400000 贷:长期应收款 400000 借:未实现融资收益 105222 ((2000000-400000)-(400000-126880))×7.93% 贷:财务费用 105222 4.2010年12月31日: 借:银行存款 400000 贷:长期应收款 400000借:未实现融资收益 81846贷:财务费用 81846 81846={(2000000-400000-400000)-(400000-126880-105222)}×7.93%5.2011年12月31日: 借:银行存款 400000

贷:长期应收款 400000借:未实现融资收益 56616 贷:财务费用 5661656616={(2000000-400000-400000-400000)-(400000-126880-105222-81846)}×7.93% 6.2012年12月31日: 借:银行存款 740000 贷:长期应收款 400000 应交税费——应交增值税(销项税额)340000 借:未实现融资收益 29436(400000-126880-105222-81846-56616) 贷:财务费用 29436(四)会计分录1.A企业应作如下会计分录: (1)A企业将甲商品交付B企业时: 借:发出商品 6000 贷:库存商品 6000 (2)A企业收到代销清单时: 借:应收账款──B企业 11700 贷:主营业务收入 10000 应交税金──应交增值税(销项税额) 1700 借:主营业务成本 6000 贷:发出商品 6000 (3)收到B企业汇来的货款11700元时: 借:银行存款 11700 贷:应收账款──B企业 11700 2.B企业应作如下会计分录: (1)收到甲商品时: 借:受托代销商品 10000 贷:受托代销商品款 10000 (2)实际销售时: 借:银行存款 14040 贷:主营业务收入 12000 应交税金──应交增值税(销项税额) 2040 借:主营业务成本 10000 贷:受托代销商品 10000 借:受托代销商品款 10000 贷:应付账款──A企业 10000 (3)按合同协议价将款项付给A企业时: 借:应付账款──A企业 10000 应交税金──应交增值税(进项税额) 1700 贷:银行存款 11700(五)甲企业应作如下会计分录:1.11月12日发出代销商品时:借:发出商品———M产品(乙企业)200000

贷:库存商品———M产品 2000002.12月20日收到代销清单时:借:应收账款———乙企业234000 贷:主营业务收入200000 应交税费———应交增值税(销项税额)34000借:主营业务成本80000贷:发出商品———M产品(乙企业)80000借:销售费用———代销手续费20000贷:应收账款———乙企业 200003.12月25日收到乙企业汇来的代销货款净额时:借:银行存款214000 贷:应收账款———乙企业214000乙企业应作如下会计分录:1.11月12日收到发来的A商品时:借:受托代销商品———A产品(甲企业)500000 贷:受托代销商品款 5000002.实际销售A商品时:借:银行存款234000 贷:应付账款---甲企业200000 应交税费———应交增值税(销项税额)34000收到增值税票借:应交税费-应交增值税(进项税额)34000贷:应付账款—甲企业34000借:受托代销商品款500000贷:受托代销商品5000003.12月25日按合同协议价将款项付给甲企业时:借:应付账款234000贷:银行存款214000 其他业务收入20000(六)会计分录:1.①2009年应应确认的收入=1000000×70%-0=700000(元) 2009年应确认的费用=800000×70%-0=560000(元) ②预收款项时,作如下会计分录: 借:银行存款750000 贷:预收账款———B公司750000③实际支付相关费用时,作如下会计分录:借:劳务成本640000 贷:银行存款 640000④2008年末确认该项劳务的本期收入和费用时,作如下会计分录:借:预收账款——B公司700000 贷:主营业务收入700000借:主营业务成本560000贷:劳务成本 560000

2.①2009年12月31日劳务的完工程度=(640000/800000)×100%=80%2009年应应确认的收入=1000000×80%-0=800000(元)2009年应确认的费用=800000×80%-0=640000(元) ②预收款项时,作如下会计分录:借:银行存款750000 贷:预收账款———B公司750000③实际支付相关费用时,作如下会计分录:借:劳务成本640000 贷:银行存款 640000④2008年末确认该项劳务的本期收入和费用时,作如下会计分录:借:预收账款——B公司800000 贷:主营业务收入800000借:主营业务成本640000贷:劳务成本 640000(七)会计分录1.借:在建工程200000财务费用100000 贷:银行存款3000002.借:管理费用——咨询费1000管理费用——招待费5000应交税费——应交营业税2200应交税费——应交消费税5000销售费用5000 贷:银行存款182003.借:生产成本——基本生产成本20000制造费用5000生产成本——辅助生产成本2000管理费用3000其他业务成本5000 贷:原材料350004.借:销售费用1000管理费用2000 贷:银行存款3000(八)计算及会计分录:1.(1)本月营业利润=80+15+10-30-10-0.9-(5+20.1+10)=29(万元)(2)本月利润总额=29+(3-4)=28(万元)(3)本月净利润=28×(1-25%)=21(万元)(4)本年利润总额=200+28=228(万元)(5)本年净利润=200-50+21=171(万元)2.本年应交所得税=2280000×25%=57(万元)借:所得税费用570000贷:应交税费—应交所得税57000012月31日结转本月收入和费用到本年利润:(1)结转各项收益:

借:主营业务收入800000其他业务收入150000投资收益100000 营业外收入30000贷:本年利润1080000(2)结转各项成本、费用或支出:借:本年利润800000 贷:主营业务成本300000营业税金及附加9000管理费用201000财务费用100000销售费用50000其他业务成本100000营业外支出40000(3)全年实现的净利润=200-50+21=171(万元)年终结转全年实现的净利润:借:本年利润1710000 贷:利润分配——未分配利润17100003.本年提取的法定盈余公积=1710000×10%=171000(元),分配库存现金股利=1710000×60%=1026000(元)(1)借:利润分配——提取法定盈余公积171000 贷:盈余公积——法定盈余公积171000(2)借:利润分配——应付现金股利1026000贷:应付股利1026000第13章财务报告一、单项选择题1.D2.A3.B4.A5.B6.C7.D8.D9.B10.C11.A12.B13.B14.C15.C16.B17.A18.D19.D20.B二、多项选择题1.AD2.CD3.AB4.BCD5.CD6.CD7.ABCD8.AC9.ABD10.AD11.ABC12.ABC13.AC14.BD15.AC16.CD17.BD18.ABCD19.AD20.BD三、判断题1.×2.×3.√4.√5.√6.√7.×8.√9.√10.×11.√12.×13.×14.×15.×16.×17.×18.√19.√20.×四、综合题(一)会计分录1.借:原材料3000000

应交税费--应交增值税(进项税额)510000贷:银行存款35100002.借:固定资产390000贷:银行存款3900003.借:银行存款230000贷:交易性金融资产--成本200000投资收益300004.借:固定资产2000000应交税费--应交增值税(进项税额)340000贷:银行存款23400005.借:应付职工薪酬600000贷:银行存款6000006.借:生产成本300000制造费用120000管理费用100000在建工程80000贷:应付职工薪酬6000007.借:生产成本42000制造费用16800管理费用14000在建工程11200贷:应付职工薪酬840008.借:在建工程110000贷:应付利息1100009.借:固定资产清理120000累计折旧160000贷:固定资产280000借:固定资产清理1000贷:银行存款1000借:银行存款2400贷:固定资产清理2400借:营业外支出118600贷:固定资产清理11860010.借:银行存款500000贷:长期借款50000011.借:银行存款5616000贷:主营业务收入4800000应交税费--应交增值税(销项税额)816000借:主营业务成本3620000贷:库存商品362000012.借:可供出售金融资产--成本1218000贷:其他货币资金--存出投资款121800013.借:制造费用200000贷:累计折旧200000

14.借:应收账款4446000贷:其他业务收入3800000应交税费--应交增值税(销项税额)646000借:其他业务成本2000000贷:原材料200000015.借:营业税金及附加61200贷:应交税费--应交城市维护建设税42840教育费附加1836016.借:可供出售金融资产--公允价值变动30000贷:资本公积--其他资本公积3000017.借:营业外支出120000贷:银行存款12000018.借:财务费用50000贷:应付利息5000019.借:短期借款200000应付利息25000贷:银行存款22500020.借:管理费用60000贷:累计摊销6000021.借:银行存款1200000贷:应收账款120000022.借:资产减值损失60000贷:坏账准备6000023.借:销售费用100000管理费用650000贷:银行存款75000024.借:应交税费--应交增值税(已交税金)612000--应交城市维护建设税42840--应交教育费附加18360贷:银行存款67320025.借:长期借款1000000应付账款390000贷:银行存款139000026.借:原材料1700000贷:在途物资170000027.借:固定资产2201200贷:在建工程220120028.借:生产成本336800贷:制造费用33680029.借:库存商品678800贷:生产成本67880030.借:主营业务收入4800000其他业务收入3800000投资收益30000

贷:本年利润8630000借:本年利润6953800贷:主营业务成本3620000其他业务成本2000000营业税金及附加61200管理费用824000销售费用100000财务费用50000资产减值损失60000营业外支出23860031.借:所得税费用449050递延所得税资产15000贷:应交税费--应交所得税464050借:资本公积--其他资本公积7500贷:递延所得税负债7500递延所得税资产=60000×25%=15000(元)(计入损益)递延所得税负债=30000×25%=7500(元)(计入所有者权益)应纳税所得额=(8630000-6953800)+20000+100000+60000=1856200(元)应纳所得税=1856200×25%=464050(元)32.借:本年利润449050贷:所得税费用44905033.借:本年利润1227150贷:利润分配--未分配利润122715034.借:应交税费—应交企业所得税464050贷:银行存款46405035.借:利润分配--提取法定盈余公积122715贷:盈余公积--法定盈余公积12271536.借:利润分配--应付股利400000贷:应付股利40000037.借:利润分配--未分配利润522715贷:利润分配--提取法定盈余公积122715--应付股利400000资产负债表会企01表编制单位:A股份有限公司 2010年12月31日 单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金16071505740000短期借款100000300000交易性金融资产28000003000000交易性金融负债00应收票据35000003500000应付票据500000500000应收账款71060003920000应付账款500000890000预付款项00预收款项00

应收利息00应付职工薪酬18300099000应收股利00应交税费260000260000其他应收款180000180000应付利息18500050000存货1155880013500000应付股利4000000一年内到期的非流动资产00其他应付款600000600000其他流动资产00一年内到期的非流动负债01000000流动资产合计267519502984000其他流动负债00非流动资产:0流动负债合计27280003699000可供出售金融资产12480000非流动负债:持有至到期投资00长期借款21000001600000长期应收款00应付债券00长期股权投资30000003000000长期应付款00投资性房地产00专项应付款00固定资产108712006600000预计负债00在建工程02000000递延所得税负债75000工程物资00其他非流动负债00固定资产清理00非流动负债合计21075001600000生产性生物资产00负债合计48355005299000油气资产00所有者权益(或股东权益)0无形资产18400001900000实收资本(或股本)3000000030000000开发支出00资本公积225000商誉00减:库存股00长期待摊费用00盈余公积51227155000000递延所得税资产150000未分配利润37454353041000其他非流动资产00所有者权益(或股东权益)合计3889065038041000非流动资产合计1697420013500000资产总计4372615043340000负债和所有者权益(或股东权益)总计4372615043340000利润表会企02表编制单位:A股份有限公司2010年度单位:元项目本期金额上期金额一、营业收入8600000略减:营业成本5620000营业税金及附加61200销售费用100000

管理费用824000财务费用50000资产减值损失60000加:公允价值变动收益(损失以“-”号填列)0投资收益(损失以“-”号填列)30000其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)1914800加:营业外收入0减:营业外支出238600其中:非流动资产处置损失238600三、利润总额(亏损总额以“-”号填列)1676200减:所得税费用449050四、净利润(净亏损以“--”号填列)1227150五、每股收益:(一)基本每股收益0.17(二)稀释每股收益0.17六、其他综合收益22500七、综合收益总额1249650现金流量表会企03表编制单位:A股份有限公司2010年度单位:元项目本期金额上期金额一、经营活动产生的现金流量:略销售商品、提供劳务收到的现金6816000收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计6816000购买商品、接受劳务支付的现金3900000支付给职工以及为职工支付的现金520000支付的各项税费1137250支付其他与经营活动有关的现金870000经营活动现金流出小计6427250经营活动产生的现金流量净额388750二、投资活动产生的现金流量:收回投资所收到的现金230000取得投资收益所收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额1400处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计231400购建固定资产、无形资产和其他长期资产支付的现金2810000

投资所支付的现金1218000取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计4028000投资活动产生的现金流量净额-3796600三、筹资活动产生的的现金流量:吸收投资收到的现金取得借款收到的现金500000收到其他与筹资活动有关的现金筹资活动现金流入小计500000偿还债务所支付的现金1200000分配股利、利润或偿付利息支付的现金25000支付其他与筹资活动有关的现金筹资活动现金流出小计1225000筹资活动产生的现金流量净额-725000四、汇率变动对现金及现金等价物的影响0五、现金及现金等价物净增加额-4472850加:期初现金及现金等价物余额5740000六:期末现金及现金等价物余额1607150现金流量表各项目计算过程如下:1.销售商品、提供劳务收到的现金=营业收入+本期销项税发生额+(应收账款期初-期末)+(应收票据期初-期末)+(预收账款期末-期初)-本期计提的坏账准备=8600000+(816000+646000)+(3920000-7106000)+(3500000-3500000)+(0-0)-60000=6816000(元)2.购进商品、接受劳务支付的现金=营业成本+(存货期末-期初)+本期经营活动进项税发生额+(应付账款期初-期末)+(应付票据期初-期末)+(预付账款期末-期初)-未付现的存货增加=5620000+(11558800-13500000)+510000+(890000-500000)+(500000-500000)+(0-0)-(300000+120000+42000+16800+200000)=3900000(元)3.支付给职工以及为职工支付的现金=支付的职工薪酬总额-支付的在建工程职工薪酬=600000-80000=520000(元)4.支付的各项税费=612000(增值税)+42840(城建税)+18360(教育费附加)+464050(企业所得税)=1137250(元)5.支付其他与经营活动有关的现金=100000(广告费)+500000(退休人员工资)+150000(其他管理费用)+20000(罚款)+100000(非公益性捐赠支出)=870000(元)6.收回投资收到的现金=230000(元)(变现的交易性金融资产)7.处置固定资产、无形资产和其他长期资产收回的现金净额=2400-1000=1400(元)8.购建固定资产、无形资产和其他长期资产支付的现金=390000+2340000+80000=2810000(元)9.投资所支付的现金=1218000(元)(可供出售金融资产)10.取得借款收到的现金=500000(元)(长期借款)11.偿还债务所支付的现金=1000000(偿还长期借款本金)+200000(偿还短期借款本金)=1200000(元)12.分配股利、利润或偿付利息支付的现金=25000(元)(短期借款利息)

所有者权益变动表会企04表单位名称:A股份有限公司2010年度单位:元项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额300000000 5000000304100038041000加:会计政策变更 前期差错更正 二、本年年初余额300000000 5000000304100038041000三、本年增加变动金额 (一)净利润 12271501227150(二)直接记入所有者权益利得和损失 22500 225001、可供出售金融资产公允价值变动净额 30000 300002、权益法下被投资单位其他所有者权益变动影响 3、与计入所有者权益项目相关的所得税影响 -7500 -75004、其他 (一)和(二)小计 22500 12271501249650(三)所有者投入和减少资本 1、所有者投入的资本2、股份支付计入所有者权益的金额3、其他

(四)利润分配1、提取盈余公积122715-12271502、对所有者或股东分配-400000-4000003、其他(五)所有者权益内部结转1、资本公积转增资本(或股本)2、盈余公积转增资本(或股本) 3、盈余公积弥补亏损 4、其他 四、本年年末余额30000000225005122715374543538890650模拟题一答案一、单项选择题:(每题1分,共10分)评分标准:每题1分,选错不得分。1、C2、A3、A4、B5、A6、C7、D8、A9、A10、C二、多项选择题:(每题2分,共20分)评分标准:每题2分,多选、少选都不得分。1、AD2、AB3、BC4、ABC5、CD6、ABCD7、ABC8、ABCD9、ACD10、BCD三、判断题:(每题1分,共10分)评分标准:每题1分,判错不得分。1、√2、×3、×4、×5、×6、×7、√8、×9、√10、√四、计算题:(每题10分,共20分)1、评分标准:(1)、(5)、(7)每个计算结果正确得2分,不正确不得分。(2)、(3)、(4)、(6)每个计算结果正确得1分,不正确不得分。(1)2008年摊销额=(450/10)*2/12=75000(2分)(2)2009年摊销额=(450/10)=450000(1分)(3)2010年摊销额=(450/10)=450000(1分)(4)2011年摊销额=(450/10)=450000(1分)(5)2011年12月31日计提减值准备前无形资产的账面余额=4500000-75000-450000*3=3075000(2分)计提无形资产减值准备=3075000-2050000=1025000(6)2012年摊销额=[2050000/(10*12-2-12*3)]*12=300000(1分)(7)2012年12月31日计提减值准备前无形资产的账面余额=2050000-300000=1750000计提无形资产减值准备=1750000-700000=1050000(2分)

2、评分标准:(1)、(2)、(2)每个计算结果正确分别得5分、3分、2分,不正确不得分。(1)营业利润=1250000-750000-20000-10000-7000-20000-158000-41500+37500=281000元(5分)(2)利润总额=281000+50000-49700=281300元(3分)(3)净利润=281300-78000=203300元(2分)五、综合题:1、共10分。评分标准:(1)、(3)、每个分录正确得1分,每个分录中只错一个会计科目的扣0.5分。(2)、(4)、(5)每个分录正确得2分,每个分录中只错一个会计科目的扣0.5分(6)计算结果正确得2分,不正确不得分。(1)借:原材料700000应交税费-应交增值税(进项税额)119000贷:应付票据819000(1分)(2)借:营业外支出1053000贷:主营业务收入900000应交税费-应交增值税(销项税额)153000(1分)借:主营业务成本800000贷:库存商品800000(1分)(3)借:应收账款234000贷:主营业务收入200000应交税费-应交增值税(销项税额)34000(1分)(4)借:在建工程93600贷:原材料80000应交税费-应交增值税(进项税额转出)13600(2分)(5)借:营业外支出23400贷:原材料20000应交税费-应交增值税(进项税额转出)3400(2分)(6)本月应交增值税=153000+34000-(30000+119000-13600-3400)=55000元(2分)2、共10分。评分标准:(1)、(5)、每个分录正确得3分,每个分录中只错一个会计科目的扣0.5分。(2)、(3)、(4)、(6)每个分录正确得1分,每个分录中只错一个会计科目的扣0.5分1.2009年9月1日借:交易性金融资产——成本95投资收益1应收股利5贷:银行存款1012.2009年9月16日 借:银行存款5 贷:应收股利 53.2009年12月31日股票的公允价值为112万元:

借:交易性金融资产——公允价值变动17贷:公允价值变动损益 174.2010年3月6日乙公司宣告发放现金股利 借:应收股利3贷:投资收益 35.2010年3月16日收到发放现金股利借:银行存款3贷:应收股利 36.2010年6月8日,将该股票处置,收到120万元 借:银行存款120公允价值变动损益17贷:交易性金融资产——成本95交易性金融资产——公允价值变动17投资收益 253、共10分。评分标准:(1)、(5)每个分录正确得3分,每个分录中只错一个会计科目的扣0.5分。(2)、(3)、(4)每个分录正确得2分,每个分录中只错一个会计科目的扣0.5分(1)借:固定资产清理380000累计折旧120000固定资产减值准备30000贷:固定资产530000(3分)(2)借:固定资产清理3000贷:银行存款3000(2分)(3)借:银行存款450000贷:固定资产清理450000(2分)(4)借:固定资产清理22500贷:应交税费——应交营业税22500(2分)(5)借:固定资产清理44500贷:营业外收入44500(3分)4、共10分。评分标准:(1)、(2)每个结果正确得1分,不正确不得分。(3)、(4)、(5)、(6)每个结果正确得2分,不正确不得分。(1)货币资金=20000+60000+30000=110000元(1分)(2)存货=50000+12000+70000=132000元(1分)(3)应收账款=3000+2000=5000元(2分)(4)预收账款=1600+2500=4100元(2分)(5)应付账款=2000+1000=3000元(2分)(6)预付账款=3000+1000=4000元(2分)模拟题二答案一、单项选择题:(每题1分,共15分)1.C2.A3.A4.B5.A6.C7.D8.A9.A10.C11.C12.D13.D14.C15.C二、多项选择题:(每题2分,共20分)评分标准:每题2分,多选、少选都不得分。1.ABD2.BCD3.ABC4.AB5.AC6.BD7.ACD

8.ACD9.ABC10.ABCD三、判断题:(每题1分,共10分)评分标准:每题1分,判错不得分。1.×2.√3.√4.√5.×6.√7.√8.×9.×10.× 四、计算分析题(本类题共3小题,每小题5分,共15分。)1.(答案中的金额单位用万元表示) (1)借:其他货币资金——存出投资款 1000 贷:银行存款 1000 (2)借:交易性金融资产——成本 800 投资收益 2 贷:其他货币资金——存出投资款 802 (3)借:公允价值变动损益 30 (800-100×7.7) 贷:交易性金融资产——公允价值变动 30 (4)借:交易性金融资产——公允价值变动 40 (8.1×100-7.7×100) 贷:公允价值变动损益 40 (5)借:银行存款 825 贷:交易性金融资产——成本 800 ——公允价值变动 10 投资收益 15 借:公允价值变动损益 10 贷:投资收益 10 2.(答案中的金额单位用万元表示) (1)借:固定资产 648应交税费——应交增值税(进项税额)110.16 贷:银行存款 758.16 (2)648×2/10/12=10.8(万元) 借:管理费用 10.8 贷:累计折旧 10.8(3)借:在建工程 608 (600+8)应交税费——应交增值税(进项税额)102贷:银行存款 710 (4)借:在建工程 3 贷:银行存款 3 借:固定资产 611 贷:在建工程 611 (5)(611-31)×720/50000=8.352(万元) 借:制造费用 8.352 贷:累计折旧 8.352 3.(答案中的金额单位用万元表示) (1)借:银行存款 200000 (40000×5) 贷:股本 40000 资本公积 160000

(2)借:资本公积 4000 贷:股本 4000 五、综合题 1.(答案中的金额单位用万元表示) (1)①借:应收账款 210.6 贷:主营业务收入 180 应交税费——应交增值税(销项税额)30.6 借:主营业务成本 150 贷:库存商品 150 ②借:应付职工薪酬 11.7 贷:主营业务收入 10 应交税费——应交增值税(销项税额)1.7 借:主营业务成本 8 贷:库存商品 8 借:管理费用 11.7 贷:应付职工薪酬 11.7 ③借:银行存款 20 贷:其他业务收入 20 ④借:银行存款93.6 贷:其他业务收入 80 应交税费——应交增值税(销项税额)13.6 借:其他业务成本 59 贷:原材料 59 ⑤借:预收账款 10 贷:其他业务收入或主营业务收入 10 (100×60%-50) 借:其他业务成本或主营业务成本 7 (70×60%-35) 贷:劳务成本 7 ⑥借:管理费用 20 财务费用 10 营业外支出 5 贷:银行存款 35 (2)营业收入:180+10+20+80+10=300(万元) 营业成本:150+8+59+7=224(万元) 营业利润:300-224-11.7-20-10=34.3(万元) 利润总额:34.3-5=29.3(万元)2.(1)月初材料成本超支差异为5000元 本月入库材料的实际成本=(810000+30000)+(495000+20000)=1355000元 本月入库材料的计划成本=(90020-20)×10+50000×10=1400000元 本月入库材料成本差异=1355000-1400000=-45000元 本月材料成本差异率=(-45000+5000)/(600000+1400000)=-2%(2)4月10日:借:材料采购840000 应交税费-应交增值税(进项税)103700 贷:银行存款943700

4月18日:借:材料采购515000 应交税费-应交增值税(进项税)84150 贷:其他货币资金599150借:银行存款200850贷:其他货币资金200850(3)采购材料验收入库借:原材料1400000 贷:材料采购1400000借:材料采购45000 贷:材料成本差异45000(4)发出材料借:生产成本800000 在建工程200000 制造费用5000 管理费用15000 贷:原材料1020000(5)结转发出材料的成本差异发出材料成本差异额=1020000×(-2%)=-20400借:材料成本差异20400 贷:生产成本16000 在建工程4000 制造费用100 管理费用300模拟题三一、单项选择题:(每题1分,共15分)1.A2.C3.B4.A5.C6.B7.C8.B9.B10.A11.C12.D13.A14.C15.D二、多项选择题:(每题2分,共20分)评分标准:每题2分,多选、少选都不得分。1.ABC2.BCD3.AD4.BCD5.BC6.ACD7.CD8.AD9.AB10.AC三、判断题:(每题1分,共10分)评分标准:每题1分,判错不得分。1.√2.×3.×4.√5.×6.√7.√8.×9.√10.× -四、计算分析题(本类题共15分,每小题5分)1.会计分录为:2007年末:借:资产减值损失10000贷:坏账准备100002008年确认坏账:

借:坏账准备5000贷:应收账款50002008年末:借:资产减值损失6000贷:坏账准备60002009年坏账回收:借:应收账款3000贷:坏账准备3000借:银行存款3000贷:应收账款30002009年末:借:坏账准备6500贷:资产减值损失65002.(1)本月购入材料的成本差异=362070×(1—13%)—320000=—4999.1(元)材料成本差异率=(11479.1—4999.1)÷(400000+320000)×100%=0.9%(2)发出材料应分配材料成本差异=450000×0.9%=4050(元) 盘亏材料应分配材料成本差异=6000×0.9%=54(元) 盘亏材料的应转出增值税进项税额=(6000+54)×17%=1029.18(元) 借:生产成本——基本生产成本 450000 贷:原材料 450000 借:生产成本——基本生产成本 4050 贷:材料成本差异 4050 借:待处理财产损溢 7083.18 贷:原材料 6000 材料成本差异 54 应交税费—应交增值税(进项税额转出) 1029.183.(1)平均年限法:年折旧=(100-4)÷5=19.2万元(2)双倍余额递减法:第1年折旧=100×2/5=40万元第2年折旧=(100-40)×2/5=24万元第3年折旧=(100-40-24)×2/5=14.4万元第4年、第5年=(100-40-24-14.4-4)÷2=8.8万元(3)年数总和法:第1年折旧=(100-4)×5/15=32万元第2年折旧=(100-4)×4/15=25.6万元第3年折旧=(100-4)×3/15=19.2万元第4年折旧=(100-4)×2/15=12.8万元第5年折旧=(100-4)×1/15=6.4万元五、综合题(本类题共30分,每小题15分)1.(1)①

借:银行存款 50 贷:坏账准备50或者:借:应收账款 50 贷:坏账准备 50借:银行存款 50 贷:应收账款 50②借:原材料 840 应交税费——应交增值税(进项税额) 142.8 贷:实收资本 982.8③借:管理费用 2 贷:周转材料——低值易耗品 2④借:坏账准备 80 贷:应收账款 80⑤借:待处理财产损溢 117 贷:原材料 100 应交税费——应交增值税(进项税额转出)17⑥借:应收股利 200 贷:长期股权投资——损益调整 200⑦借:银行存款 200 贷:应收股利 200⑧借:长期股权投资——损益调整 300 贷;投资收益 300⑨借:原材料 30 应交税费——应交增值税(进项税额)5.1 贷:应收票据 32 银行存款 3.1(2)计提减值前长期股权投资的账面余额=550-200+300=650(万元) 应该计提的减值金额=650-560=90(万元) 借:资产减值损失 90 贷:长期股权投资减值准备 90(3)计提减值前存货的账面余额=(350+300+100+10)+840-2-100+30=1628(万元),期末存货的可变现净值为1800万元,所以期末存货没有发生减值,期末存货跌价准备的余额应该为0,所以应该将存货跌价准备的金额全部转回的。 借:存货跌价准备 76 贷:资产减值损失 76

(4)计提减值前应收账款的账面余额=300-80=220(万元) 坏账准备期末应该有的余额=220×10%=22(万元) 当期应该计提的坏账准备的金额=22-(30+50-80)=22(万元) 借:资产减值损失 22 贷:坏账准备 22 (5) ①货币资金=450+50+200-3.1=696.9(万元) ②存货=(350+300+100+110)+840-2-100+30-76+76=1628(万元) ③应收账款=300-80-22=198(万元) ④长期股权投资=550-200+300-90=560(万元) 2.(1)借:银行存款 5850000 贷:主营业务收入 5000000 应交税费—应交增值税(销项税额) 850000借:主营业务成本 3768000贷:库存商品 3768000借:在建工程 36800 贷:库存商品 30000 应交税费—应交增值税(销项税额) 6800借:发出商品 108000贷:库存商品 108000借:主营业务收入 75000 应交税费—应交增值税(销项税额) 12750贷:银行存款 86250

财务费用 1500借:库存商品 56250 贷:主营业务成本 56250借:管理费用 14040 贷:应付职工薪酬 14040借:应付职工薪酬 14040贷:主营业务收入 12000应交税费—应交增值税(销项税额) 2040借:主营业务成本 9000贷:库存商品 9000借:财务费用 21500 贷:应付利息 21500借:应交税费—应交增值税(已交税金) 506090 贷:银行存款 506090(2)当月应交所得税=(5000000+88000+12000—75000—3768000—78250—9000+56250—50609—189391—420000—14040—21500+1500+128040)×25% =165000(元)借:所得税费 165000贷:应交税费—应交所得税 165000(3) 利润表(简易) 编制单位:甲公司 2009年5月 单位:元

项 目行次(略) 金 额一、营业收入 5025000.00减:营业成本 3799000.00 营业税金及附加 50609.00 销售费用 189391.00管理费用 434040.00财务费用 20000.00 资产减值损失 0加:公允价值变动净收益 0 投资净收益 0二、营业利润 531960.00加:营业外收入 128040.00减:营业外支出 0三、利润总额 660000.00减:所得税费用 165000.00四、净利润 495000.00 测试题四一、单项选择题:(每题1分,共15分)1.C2.B3.C4.B5.B6.B7.C8.A9.A10.A11.A12.C13.A14.B15.B二、多项选择题:(每题2分,共30分)评分标准:每题2分,多选、少选都不得分。1.ABD2.ABD3.AC4.ABCD5.AD6.BD7.BCD8.ACD9.BC10.ABCD11.ABD12.ABD13.AD14.AC15.CD三、判断题:(每题1分,共10分)评分标准:每题1分,判错不得分。1.√2.×3.√4.√5.×6.×7.√8.×9.×10.× 四、计算分析题(本题共3小题,每小题5分,共15分) 1.(答案中的金额单位用万元表示) (1)编制取得长期借款的会计分录。 借:银行存款 800 贷:长期借款 800 (2)编制2008年12月31日计提长期借款利息的会计分录。借:在建工程 48 贷:应付利息 48(800×6%) 注意:根据题目条件“仓库达到预定可使用状态前发生的借款利息全部予以资本化”得出2008年是资本化期间,应该将计提的长期借款利息资本化记入到在建工程。 (3)①计算仓库完工交付使用时的入账价值。 500+300+48=848(万元) ②编制转仓库成本的会计分录。 借:固定资产 848

贷:在建工程 848(4)①计算仓库2009年应计提的折旧额。 (848-8)/20=42(万元) ②编制计提仓库2009年折旧额的会计分录。借:管理费用 42 贷:累计折旧 42(5)编制2009年12月31日计提长期借款利息的会计分录。借:财务费用 48贷:应付利息 48注意:工程已经在2008年年底完工,所以2009年不是资本化期间,应该将计提的长期借款利息费用化记入到财务费用科目。2.(1)设备的月折旧率=(1—4%)÷(8×12)=1%(2)借:固定资产 620000 贷:实收资本 500000 资本公积—资本溢价 120000 借:管理费用 1000 贷:银行存款 1000 报废设备应补提折旧=32×1%=0.32(万元) 借:固定资产清理 12800 累计折旧 307200 (304000+3200) 贷:固定资产 320000 借:固定资产清理 2000 贷:银行存款 2000 借:库存现金 1100 原材料 800 贷:固定资产清理 1900

借:营业外支出 12900 贷:固定资产清理 12900(3)计入“制造费用”的折旧额=(330—62+32)×1%+500×0.3%=4.5(万元)计入“管理费用”的折旧额=60×1%+600×0.3%=2.4(万元)借:制造费用 45000 管理费用 24000贷:累计折旧 690003.(1)借:应收账款 795.6 贷:主营业务收入 680 应交税费——应交增值税(销项税额)115.6 借:主营业务成本 480 贷:库存商品 480(2)借:主营业务收入 340 应交税费——应交增值税(销项税额)57.8 贷:应收账款 397.8 借:库存商品 240贷:主营业务成本 240(3)借:生产成本 234 (500×0.4×1.17) 管理费用 18.72 (40×0.4×1.17) 销售费用 28.08 (60×0.4×1.17) 贷;应付职工薪酬 280.8 借:应付职工薪酬 280.8 贷:主营业务收入 240〔(500+40+60)×0.4〕 应交税费——应交增值税(销项税额)40.8 借:主营业务成本 180〔(500+40+60)×0.3〕 贷:库存商品 180(4)借:主营业务收入 60 应交税费——应交增值税(销项税额)10.2 贷:银行存款 70.2 注意:这里是不用对营业成本做调整的,因为这里企业只是针对产品的销售价格给出了10%的销售折让,这部分商品的成本是没有变动的,所以不用对营业成本做调整。 2.主营业务收入的总额=680-340+240-60=520(万元) 五、综合题(本题共2小题,分,共30分) 1. (1)应收账款=账面余额-坏账准备=600-200=400(万元) (2)预付款项=150-117+2=35(万元)

(3)长期股权投资=2500+2700=5200(万元) (4)固定资产=3000-900-200+(167+33)—500+500=2100(万元) (5)应付票据=800(万元) (6)应付账款=1050(万元) (7)应付职工薪酬=250(万元) (8)长期借款=200(万元)(期初的向甲银行借入的300万元,到年底还有9个月到期,所以应该列入到一年内到期的非流动负债项目) 上述业务的会计分录:①借:银行存款 70 贷:坏账准备 70 ② 借:原材料 100应交税费——应交税费(进项税额)17 贷:应付账款 117 ③借:在建工程 300累计折旧 167固定资产减值准备 33 贷:固定资产 500 借:在建工程 500 贷:银行存款等 500 借:营业外支出等 300 贷:在建工程 300 借:固定资产 500 贷:在建工程 500 ④借:制造费用 100 贷:累计折旧 100 注意:题目虽然给出1-4月份的累计折旧是100万元,但是上面的题目条件中给出的累计折旧167万元其实就是说截止到4月份累计计提的折旧是167万元,所以不用单独再考虑累计折旧100万元了。 ⑤借:银行存款 200 贷:长期借款 2008年底计提利息:借:财务费用 6贷:应付利息 6 借:应付利息 6 贷:银行存款 6⑥借:原材料 500 库存商品 300 贷:其他货币资金 800 借:原材料等 800 贷:应付票据 800⑦借:管理费用等 250贷:应付职工薪酬 250借:应付账款 2贷:银行存款 2

注意:因为是预付下个月即下年度的月份的租金,要确认预付账款,不确认应付职工薪酬,该题不单独设置预付账款,所以是记入到应付账款科目。 ⑧应收A公司的款项期末坏账准备应有余额=600-400=200(万元),计提坏账准备前已经有的余额=30+70=100(万元),所以应该补提的坏账准备=200-100=100(万元)。 借:资产减值损失 100贷:坏账准备 100⑨借:长期股权投资 2700贷:投资收益 27002. (1)①借:原材料——W材料 217.8应交税费——应交增值税(进项税额)36.72 贷:其他货币资金——银行汇票存款 254.52借:银行存款 45.48 贷:其他货币资金——银行汇票存款 45.48②借:原材料——W材料 163.4应交税费——应交增值税(进项税额)27.71 贷:应付票据 191.11③借:原材料——W材料 1415应交税费——应交增值税(进项税额)240.55 贷:实收资本 1655.55 ④借:银行存款 200.07 贷:其他业务收入 171应交税费——应交增值税(销项税额) 29.07(2)W材料加权平均成本=(385+217.8+163.4+1415)/(1400+800+590+5000)=0.28(万元/千克)(3)①借:待处理财产损溢 16.38 贷:原材料——W材料 14(0.28×50) 应交税费——应交增值税(进项税额转出)2.38借:营业外支出 6.38 其他应收款 10 贷:待处理财产损溢 16.38 ②产品的定额分配率=2000×0.28/(24×20+52×10)=0.56A产品的成本=20×24×0.56=268.8(万元) B产品的成本=10×52×0.56=291.2(万元) ③借:生产本——A产品 268.8——B产品 291.2 制造费用 196 (0.28×700) 管理费用 126 (0.28×450) 贷:原材料——W材料 882 借:委托加工物资 28 贷:原材料 28

结转销售材料的成本: 借:其他业务成本 168 贷:原材料——W材料 168(4)W材料账面余额=(385+217.8+163.4+1415)-14-882-28-168=1089.2(万元) (5)W可变现价值是1000计提的存货跌价准备=1089.2-1000=89.2(万元) 借:资产减值损失 89.2 贷:存货跌价准备 89.2 (6)存货的账面价值=268.8+291.2+196+28+1000=1784(万元) '

您可能关注的文档

- 新疆家庭教育知识培训平台试题及答案.doc

- 新编《会计学原理——基础会计》李海波(第十七版)课后练习答案.doc

- 新编《会计学原理—会计基础》(第15版)主编李海波_课后习题答案.doc

- 新编《会计学原理》立信出版社李海波主编课后习题答案.pdf

- 新编会计学习题答案.doc

- 新编大学德语2 课后答案及课文翻译 教师xx.pdf

- 新编大学英语4课文翻译和课后习题答案.doc

- 新编经济法教程 孟凡麟 课后复习题完整答案.doc

- 新编英语语法教程第五版--答案.docx

- 新编财务报表分析(第五版)习题答案.doc

- 新编预算会计习题与答案.docx

- 新英汉翻译课后答案.docx

- 新视野二级C语言《笔试习题集》参考答案解析.doc

- 新视野大学英语4课后答案及课文翻译.doc

- 新视野大学英语四习题答案(第二版真).doc

- 新视野大学英语第四册课后习题参考答案.doc

- 新视野大学英语读写教程4-课后答案与翻译(完整版).pdf

- 新视野大学英语读写教程第一册课后习题答案.doc

相关文档

- 施工规范CECS140-2002给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程

- 施工规范CECS141-2002给水排水工程埋地钢管管道结构设计规程

- 施工规范CECS142-2002给水排水工程埋地铸铁管管道结构设计规程

- 施工规范CECS143-2002给水排水工程埋地预制混凝土圆形管管道结构设计规程

- 施工规范CECS145-2002给水排水工程埋地矩形管管道结构设计规程

- 施工规范CECS190-2005给水排水工程埋地玻璃纤维增强塑料夹砂管管道结构设计规程

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程(含条文说明)

- cecs 141:2002 给水排水工程埋地钢管管道结构设计规程 条文说明

- cecs 140:2002 给水排水工程埋地管芯缠丝预应力混凝土管和预应力钢筒混凝土管管道结构设计规程 条文说明

- cecs 142:2002 给水排水工程埋地铸铁管管道结构设计规程 条文说明